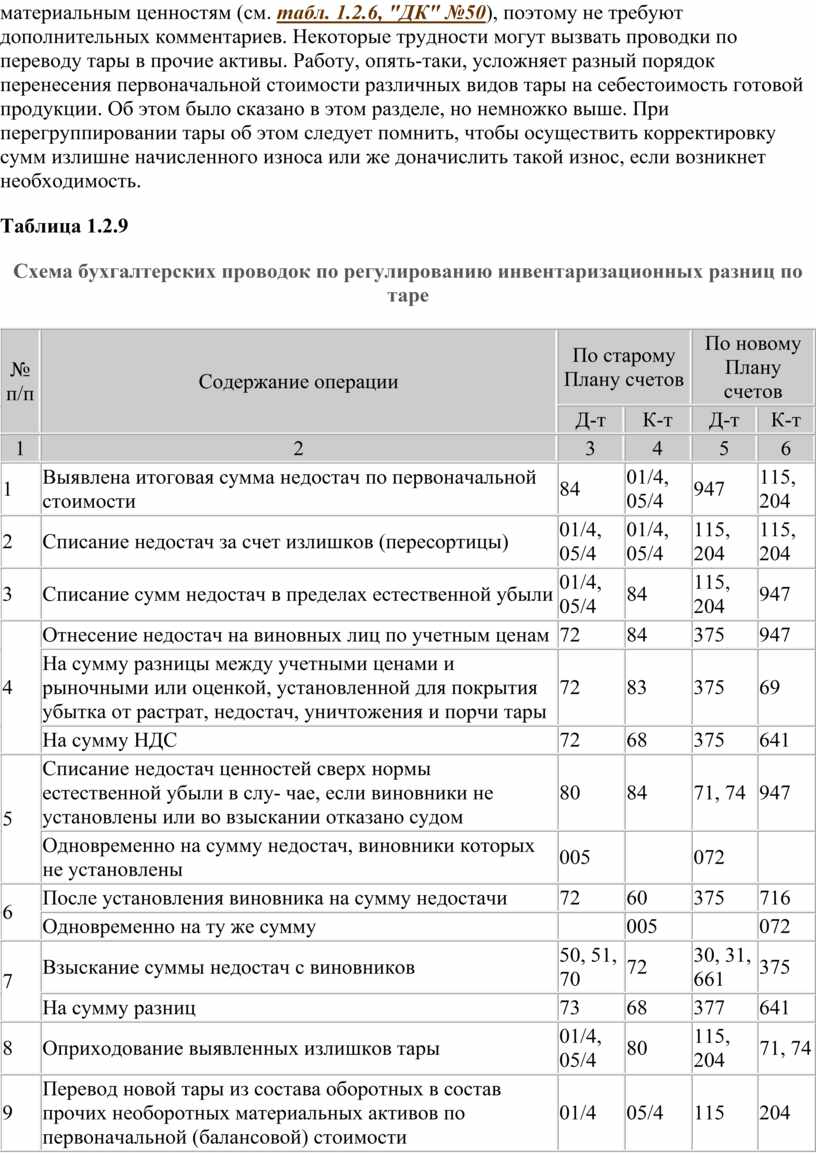

Поделиться

Когда и для чего проводится инвентаризация

Вопрос, нужна или не нужна инвентаризация вообще и годовая в частности, не раз возникал перед деловым человеком, владельцем (руководителем) предприятия или частным предпринимателем. И, чего греха таить, в последнее время на нее, инвентаризацию, многие смотрят как на что-то ненужное, такое, без чего можно обойтись.

Контроль за движением ценностей еще никому не помешал, кроме воров

Последствиями непрофессионального отношения к архиважной (простите за плагиат) составляющей учетного процесса стало выявление на предприятиях огромных нехваток товарно-материальных ценностей, денежных средств, неучтенной и не контролируемой никем дебиторско-кредиторской задолженности. Государство вводит налог на имущество, а не имеет действительных данных о реальном количестве этого имущества. Одним словом, в европейское сообщество мы премся в рваных лаптях, даже не догадываясь о том, что в кладовых имеем суперовые сапоги - не хуже, а иногда и лучше тех, которые носит Европа!

Среди работников предприятий есть немало "специалистов", которые по собственной воле добирают к своему, часто скудному заработку энную сумму, а владелец (руководитель) часто и не догадывается, что делается за его спиной. Нам, аудиторам, при проведении аудиторской проверки временами больно смотреть на такого горе-владельца (руководителя), который не знает своих реальных остатков того или другого товара, но выдает себя за супербизнесмена на все прошедшие, настоящие и будущие времена.

Этой публикацией я попробую убедить таких бизнесменов в том, что об инвентаризации они должны заботиться по собственной воле, а не ждать, когда ее заставит провести государство! Наличие контроля за движением ценностей само по себе является надежным гарантом эффективности любого производства или торгового предприятия, даже если это предприятие, производящее пресловутые лапти.

Поэтому начнем этот длинный инвентаризационный (тяжелый и неприятный, но естественный и нужный) марафон по кладовым, кассам, должникам, инвесторам. Скажем акционерам иногда колючую и болезненную, но правду об их приобретениях. Посчитаем, сколько недостроенных или неотремонтированных зданий, станков, механизмов, желанных автомобилей мы имеем.

Посмотрим, во что мы упаковываем свои товары. Убедим вас в том, что на посещение футбольного действа или же тусовки знаменитой суперзвезды вам продали учтенные действительные билеты, а не какую-то там "дешевую" (в понимании качества) подделку. Скажем руководителю, какие налоги, сборы он недоплатил, а какие переплатил! И закончим его составлением протокола. И пускай вам повезет в этой работе! Чтобы вам никогда не пришлось наказывать или быть наказанным за недостачи, растраты и безответственное, небрежное (непрофессиональное и некомпетентное) отношение к своим должностным обязанностям.

Что такое инвентаризация и какими законодательными и нормативными актами она регулируется?

Инвентаризация - это проверка и документальное подтверждение наличия и состояния, оценка активов и обязательств (имущество, вложения предприятия в уставные фонды других предприятий, расчеты с дебиторами и кредиторами) предприятия.

Инвентаризация является одним из элементов бухгалтерского учета и выступает в качестве обязательного дополнения к текущей документации хозяйственных операций.

Однако некоторые специалисты придерживаются мнения, что инвентаризация является отдельным методом контроля за состоянием активов и обязательств предприятия. Это можно объяснить тем, что инвентаризация возникла еще в IX веке, несколько раньше "Трактата о счетах и записях" Луки Пачолли. Я же считаю, что доказывать, что было первым, - весьма неблагодарное дело. И надо ли это делать? Но из всего видно, что еще в те далекие времена люди использовали инвентаризацию для установления фактического наличия ценностей и сравнения данных инвентаризации с учетными данными. И как бы там ни было, но теперь трудно представить существование бухгалтерского учета без инвентаризации, как невозможно представить бухгалтерский учет без плана счетов.

Кто назначает проведение инвентаризации и в чем состоят цель и задания, которые решает инвентаризация?

Статья 10 Закона о БУ, пункты 1 и 2, утверждает, что инвентаризация проводится с целью обеспечения достоверности данных бухгалтерского учета и финансовой отчетности. Предприятия обязаны проводить инвентаризацию активов и обязательств, при которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Объекты и периодичность проведения инвентаризации определяются владельцем (руководителем) предприятия, кроме случаев, когда ее проведение является обязательным согласно действующему законодательству Украины.

Случаи обязательного проведения инвентаризации декларированы п. 12 постановления Кабинета Министров Украины от 28.02.2000 г. №419 (см. перечень). Что касается ГОДОВОЙ инвентаризации, то вышеназванный пункт данного постановления однозначно утверждает, цитирую: "Перед составлением годовой финансовой отчетности обязательно проведение инвентаризации активов и обязательств предприятия".

То же самое, но немного шире, об обязательной инвентаризации декларирует известная Инструкция №69.

Наряду с этим, в соответствии с законами Украины "О прокуратуре", "О службе безопасности в Украине", "О милиции", "О государственной налоговой службе в Украине" и организационно-правовыми основами борьбы с организованной преступностью судебно-следственные органы, проводящие дознание, могут назначать повторные или дополнительные ревизии по тем или иным вопросам с обязательным проведением инвентаризаций ценностей на объектах. Потребность в таких инвентаризациях чаще всего возникает в тех случаях, когда предыдущая ревизия проводилась без инвентаризации ценностей.

В отдельных случаях потребность в инвентаризации ценностей возникает при ревизиях по заданию судебно-следственных органов, когда неправильно определены наличие и размер нехваток, остатков и других материальных расходов, период их возникновения и ответственные лица.

Об этом необходимо знать руководителю и главному бухгалтеру предприятия и никогда не забывать. Исходя из сказанного необходимость непрерывной (перманентной) инвентаризации становится бесспорной, поскольку в случае ее проведения вас наверняка не ошеломят неожиданной информацией. Вы всегда будет иметь достоверную информацию о состоянии активов предприятия, будете контролировать своевременное оформление хозяйственных операций первичными документами (проверка наличия документов и полноты их заполнения является одной из ключевых задач, которые решает инвентаризация) и качество самого бухгалтерского учета.

Необходимость в инвентаризации возникает и в случае получения отказа поставщика удовлетворить претензию по недогрузке товаров или получения от покупателя претензии по недогрузке товаров. Тогда проводится выборочная инвентаризация тех товаров, на которые заявлены указанные претензии.

Согласно Инструкции №69, основными заданиями инвентаризации являются:

В последнее время многие из владельцев (руководителей) относятся к инвентаризации, что называется, никак - или как к чему-то лишнему, ненужному. Все чаще встречаются факты проведения формальной (кабинетной) инвентаризации, когда члены комиссии просто переписывают данные для описей из бухгалтерских книг. Такая инвентаризация никому не нужна. Средства и время, израсходованные на проведение такой инвентаризации, пропадут зря. На практике бывают случаи, когда такая инвентаризация приводит к негативным последствиям. Возможно, это неправдоподобно, странно, но в большинстве случаев игнорируют это могущественное оружие и контролирующие органы.

Но ведь инвентаризация является просто необходимым и незаменимым, безальтернативным рычагом в руках руководства предприятия в сфере управления материальными ресурсами. Особенно большую роль инвентаризация играет на предприятиях с материалоемким производством, в розничной торговле и на предприятиях общественного питания, где с ее помощью можно вовремя и почти безошибочно обнаружить недостачи или остатки сырья или товаров, мгновенно избавиться от нечестных и непорядочных работников, оперативно и, главное, вовремя вносить коррективы в бухгалтерский учет.

Кем устанавливаются правила проведения инвентаризации и ответственность должностных лиц за ее не проведение?

Действующая на сегодня Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов №69 устанавливает единые для всех субъектов ведения хозяйства правила проведения инвентаризации.

Согласно данной Инструкции, ответственность за организацию инвентаризации несет руководитель предприятия, который должен создать необходимые условия для ее проведения в сжатые сроки, определить объекты, количество и сроки проведения инвентаризации, кроме случаев, когда проведение инвентаризации является обязательным.

Главный бухгалтер или лицо, юридическое или физическое, ответственное за ведение бухгалтерского учета, должен обеспечить соблюдение норм законодательства и правил ее проведения. Материалы инвентаризации и решения инвентаризационной комиссии по регулированию расхождений утверждаются руководителем предприятия с включением результатов в отчет за период, в котором завершена инвентаризация, а также в годовой отчет, и излагаются в примечаниях к финансовой отчетности.

К перечню условий, которые должен создать руководитель для результативного проведения инвентаризации, можно отнести: ограничение на период инвентаризации количества приходно-расходных операций, проводящихся на объекте инвентаризации; предоставление в распоряжение комиссии необходимой техники и соответствующих работников для проведения подготовительных работ (группировка, сортировка, перемещение, укладка, обмер, перевешивание ТМЦ).

Нужно отметить, что пункт 2 Инструкции №69 не учитывает изменений, произошедших в законодательстве Украины в течение последнего времени. Так, Закон о БУ категорию "руководитель" трактует в более широком понимании, ставя при этом на первое место владельца. Очевидным является то, что, например, в хозяйственных обществах определение ответственного за инвентаризацию лица должно быть оговорено в учредительных документах. Мы же далее будем писать "руководитель", имея в виду вышесказанное. Приблизительно такая же ситуация сложилась и относительно главного бухгалтера. Теперь функции главного бухгалтера может выполнять лицо (юридическое или физическое), которое ведет бухгалтерский учет на основании заключенного договора. Поэтому в дальнейшем мы будем иметь это в виду, а писать будем - главный бухгалтер.

Продолжая начатое, еще раз напоминаем всем без исключения руководителям, что инвентаризация - трудоемкое дело. Поэтому годовую инвентаризацию следует начинать в октябре - ноябре, чтобы завершить ее к декабрю, но не позднее 31 декабря текущего года. При этом ее следует разделить по видам активов и обязательств предприятия. Например, инвентаризацию запасов провести в октябре, а инвентаризацию основных средств - в ноябре. На декабрь можно оставить инвентаризацию расчетов с дебиторами и кредиторами, инвестиционных вложений предприятия и т. п. Тем же руководителям, которые заботятся о надлежащем порядке, предлагаем проводить ее периодически в течение всего года. Кроме сказанного ранее, такой подход к инвентаризации дает возможность вовремя обнаружить порчу сырья или товаров из-за неправильного хранения, контролировать их движение и не допускать неоправданных потерь.

Теперь немного об ответственности юридических лиц (в нашем случае это предприятие) за непроведение обязательной инвентаризации. Автор настоящей статьи не нашел в действующем законодательстве Украины положения, где бы говорилось о прямом наказании за непроведение такой инвентаризации. Однако при проверке ревизор или аудитор может признать годовой баланс, сделанный без проведения инвентаризации, недействительным - и будет вполне прав. Ведь при его составлении не выполнено одно из требований действующего законодательства (см. статью 10 Закона о БУ, пункт 12 постановления КМ №419, пункт 3 Инструкции №69).

Для акционерных обществ последствия в таком случае могут быть еще болезненнее, поскольку акционеры имеют право требовать от руководства предприятия информацию, в том числе и о том, проводилась ли на предприятии инвентаризация. А законодательство требует обнародования такой информации в примечаниях к финансовой отчетности (см. п. 12 Инструкции №69 с изменениями, внесенными приказом МФУ №115 от 26.05.00 г., п. 2. 2.4). Какой будет реакция серьезных инвесторов, если они не найдут такой информации, или, еще хуже, если она будет, но окажется неправдивой - судите сами! Но то, что она будет негативной, я вам гарантирую!

Кем проводится инвентаризация и отвечают ли члены комиссии за ее результаты?

Для проведения инвентаризационной работы письменным приказом руководителя на предприятии создаются постоянно действующая инвентаризационная комиссия в составе руководителя структурного подразделения или другого работника аппарата управления (для малых предприятий), главного бухгалтера (старшего бухгалтера на правах главного) или его заместителя (если таковых нет - другого работника бухгалтерии).

В состав комиссии целесообразно было бы включать специалистов, хорошо осведомленных в складских делах (технологиях хранения ТМЦ), инженерно-технических работников, способных дать оценку технического состояния средства (объекта основных фондов), экономистов и счетоводов, специалистов по маркетингу (которые хорошо знают учетное дело и могут составить рыночную стоимость любого актива). Комиссию возглавляет руководитель предприятия или его заместитель (главный инженер).

Существенным моментом является то, что Инструкция №69 ничего не говорит о включении в состав комиссии материально ответственных должностных лиц предприятия. Это является важным фактором для малых предприятий, где количество работников ограничено и часто просто не из кого выбирать. Что касается средних и больших предприятий, то им я не советовал бы этого делать. Принимая во внимание сугубо человеческие качества (солидарность родственных душ и т. п.), может возникнуть ситуация, когда могут быть не замечены определенные погрешности, что часто приводит к непредвиденным последствиям. Правда, может быть и наоборот! Однако риск в такой ситуации достаточно большой.

Может, это становится надоедливым, но, как говорят предприимчивые люди: "Результат должен быть наилучшим!". А чтобы он стал именно таким, при создании инвентаризационной комиссии руководителю следует помнить, что к задачам, которые ставятся перед ее членами, относится оценка активов и обязательств предприятия.

А это: определение рыночной стоимости любого учетного объекта; определение технического состояния основных средств и принятие решения о целесообразности их дальнейшего использования; определение потребности в проведении ремонтов технических средств и эффективности проведения незавершенных ремонтов; анализ состояния дебиторской и кредиторской задолженности предприятия и нахождение путей ускорения расчетов; осуществление оценки первоначальной стоимости инвестиций и их оценка на дату баланса и т. п. Решать такие задачи под силу специалистам высокой квалификации, которые свободно и легко ориентируются в области приобретения и использования активов предприятия, учета и контроля по данным активам, умеют и хотят влиять на позитивный результат и далекую перспективу.

В этом русле мне вспомнилось о том, что некоторые авторы (даже государственные мужи высокого ранга) предлагают вносить в список комиссии не конкретных должностных лиц, а должности, которые эти люди занимают. В таком случае при освобождении кого-то из членов комиссии от должности не нужно вносить изменения в приказ, поскольку тот, кто приходит на место освобожденного, автоматически становится членом инвентаризационной комиссии. Мы считаем такой подход неприемлемым и не советуем руководителям это делать. Экономия времени и бумаги при этом ничтожная, а ущерб (последствия) от такого (формального) подхода могут быть огромными.

То есть человек, пришедший на место освобожденного члена комиссии, может быть нечестным, некомпетентнымѕ и так далее, одним словом, непригодным для выполнения такой работы. А о том, чего можно ожидать, когда речь будет идти об автоматической замене руководителя постоянно действующей инвентаризационной комиссии, да еще и на большом предприятии, думать не буду! Пусть каждый читатель думает сам.

Что касается проведения инвентаризации при приватизации и корпоратизации имущества государственных предприятий, то в данном случае инвентаризационная комиссия утверждается органом приватизации, а при передаче такого имущества в аренду - арендодателем.

Председатель комиссии назначается этими органами, и в состав такой комиссии обязательно включается работник органа приватизации или арендодателя, соответственно.

На предприятиях, где из-за большого объема работ проведение инвентаризации не может быть обеспечено одной комиссией, для непосредственного проведения инвентаризации в местах хранения и производства продукции или товаров приказом руководителя предприятия создаются рабочие инвентаризационные комиссии в составе инженера, технолога, механика, исполнителя работ, товароведа, экономиста, бухгалтера и других опытных работников, хорошо знающих объект инвентаризации, цены и первичный учет. Рабочие инвентаризационные комиссии возглавляют представители руководителя предприятия, назначившего инвентаризацию. Запрещается назначать председателем рабочей инвентаризационной комиссии у тех же материально ответственных лиц одного и того же работника два года подряд.

Такое же право имеет председатель инвентаризационной комиссии, назначенный органом приватизации или арендодателем, которые для проведения инвентаризации на складах, в цехах, участках могут создавать рабочие инвентаризационные комиссии или группы комиссий.

Согласно действующему законодательству, инвентаризационная комиссия несет все виды ответственности как перед законами Украины, так и перед руководителем предприятия. Ответственность за нарушение норм и правил ее проведения может наступить:

Руководитель предприятия имеет право распустить комиссию, наложить на ее членов административные или материальные взыскания, а в случае установления фактов предоставления умышленно ложной информации, в результате чего предприятию был нанесен значительный ущерб, обратиться в органы правосудия.

Какие обязанности возлагаются на постоянно действующую и рабочую инвентаризационные комиссии?

Инструкция №69 довольно полно перечисляет права и обязанности, определяет задания, возлагаемые на инвентаризационную комиссию. При этом рабочая комиссия всегда подотчетна постоянно действующей, обязана безусловно выполнять ее указания и распоряжения.

Постоянно действующие инвентаризационные комиссии:

Рабочие инвентаризационные комиссии:

- осуществляют инвентаризацию имущества, товарно-материальных ценностей, денежных средств, ценных бумаг и других денежных документов и незавершенного производства в местах хранения и производства;

- совместно с бухгалтерией предприятия участвуют в определении результатов инвентаризации и разрабатывают предложения по зачету нехваток и излишков по пересортице, а также списания недостач в пределах норм естественной убыли;

- вносят предложения по вопросам упорядочения приемки, хранения и отпуска товарно-материальных ценностей, улучшения учета и контроля за их хранением, а также реализации не нужных предприятию материальных ценностей и имущества;

- несут ответственность за своевременность и соблюдение порядка проведения инвентаризаций в соответствии с приказом руководителя предприятия, за полноту и точность внесения в инвентаризационные описи данных о фактических остатках имущества, материальных ценностей, денежных средств и документов, ценных бумаг и задолженности в расчетах;

- оформляют протокол с указанием в нем состояния складского хозяйства, результатов инвентаризации и заключений по ним, предложений о зачете нехваток и остатков по пересортице, списании недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием принятых мер по предотвращению таких потерь и недостач.

Как уже указывалось, рабочие комиссии создаются только на период проведения инвентаризаций (чаще всего - полных годовых). Постоянно действующие комиссии создаются на весь год и обязаны непрерывно выполнять возложенные на них задачи.

Основными задачами проверок и выборочных инвентаризаций, которые преимущественно в междуинвентаризационный период выполняет постоянно действующая комиссия, являются:

Какие виды инвентаризации предусмотрены действующим законодательством и когда ее проведение является обязательным?

В зависимости от периодичности проведения инвентаризации бывают плановыми и внезапными.Плановые инвентаризации готовятся заранее, и их основным заданием является не столько установление фактов недостач (остатков), сколько изучение общего состояния дел по соответствию оперативного учета установленному учетной политикой предприятия и документальное оформление хозяйственных операций по тому или иному вопросу. Подготовка к плановой инвентаризации включает группировку по названию, сортировку по сортам и раскладку по группам ТМЦ для удобного подсчета, измерения, перевешивания, их расположения в складских помещениях для хранения и дальнейшей переработки, оформления реестра приходно-расходных накладных, товарных, кассовых и других отчетов.

Внезапные инвентаризации проводятся без предварительной подготовки. Главной задачей таких инвентаризаций является установление всяческих нарушений и лиц, допускающих эти нарушения, разработка и осуществление мер по недопущению таких нарушений в будущем.

В зависимости от полноты охвата объекта инвентаризации делятся на полные и частичные. Полнаяинвентаризация предусматривает проверку активов и обязательств, при которой проверяются и документально подтверждаются их наличие, определяется их состояние (пригодность или непригодность для дальнейшего использования). В случае принятия решения о ликвидации подинвентарного объекта проводится оценка остаточной (реализационной) стоимости. Как правило, это годовая инвентаризация, которая проводится перед составлением годовой бухгалтерской отчетности.

Частичная инвентаризация охватывает какую-то часть средств или обязательств. Частичная инвентаризация проводится для обеспечения точности учетных или отчетных данных с целью усиления борьбы с потерями и упрочения финансовой дисциплины.

В зависимости от способа проведения инвентаризации бывают сплошными, выборочными иконтрольными.

Сплошная инвентаризация может осуществляться как при полной, так и при частичной ее форме, и предусматривает инвентаризацию всех без исключения объектов.

Выборочная охватывает фактической проверкой только отдельные названия ценностей и целесообразна в тех случаях, когда на складе сравнительно недавно (не более двух месяцев) проводилась полная инвентаризация.

Контрольная инвентаризация является разновидностью выборочной. Она проводится в период полной, сплошной инвентаризации ценностей или сразу после ее окончания и, как правило, должна охватывать не менее 10-ти процентов от общего количества названий (желательно наиболее ценных), внесенных в опись.

Все вышеперечисленные виды инвентаризаций (кроме полной и сплошной) имеют одинаковое (равноценное) значение, и на практике ни одной из них не следует отдавать преимущество. А опыт подсказывает, что такими видами инвентаризации в подавляющем большинстве случаев пользуются контролирующие органы и аудиторы.

Существенным моментом при проведении таких инвентаризаций является обеспечение внезапности (иначе эффект от нее сводится насмарку) для того, чтобы не дать возможность материально ответственным лицам к ней подготовиться и скрыть недостачи или остатки. Необходим также тщательный подбор опытных и компетентных, честных и порядочных специалистов при создании комиссии, соблюдение последовательности контроля и правил подсчета (перевешивание, перемеривание и т. п.) ценностей при ее проведении, правильное и своевременное оформление необходимых документов.

В соответствии с действующим законодательством, инвентаризации бывают обязательные идобровольные.

Проведение инвентаризации является обязательным в случаях:

Очень важным моментом при проведении обязательной инвентаризации является то, что инвентаризации подлежат также имущество и материальные ценности, не принадлежащие предприятию, учет которых ведется на внебалансовых счетах. При этом один экземпляр должным образом оформленных документов отсылается владельцу этого имущества.

Добровольная инвентаризация проводится в случаях, когда на то возникает необходимость. Время и объекты инвентаризации определяет руководитель предприятия своим письменным распоряжением. О целесообразности проведения таких инвентаризаций было сказано выше.

Какие методы проведения инвентаризации получили практическое применение?

Методика проведения инвентаризации многогранна и многолика. Каждое предприятие имеет свои, сугубо индивидуальные подходы к ее проведению. Но наибольшее практическое применение, по мнению автора, получили следующие методы.

Метод непрерывной (перманентной) инвентаризации, который заключается в том, что инвентаризацию на предприятии проводят непрерывно в течение всего года. Для ее проведения необходимо определить номенклатуру товарно-материальных ценностей, с тем чтобы в течение года все ценности были инвентаризованы. Это дает возможность не только осуществлять систематический контроль за наличием, хранением и использованием ценностей на складах, но и выявлять недостатки и ошибки в их аналитическом (количественном) учете.

Заслуживает внимания так называемый книжный метод инвентаризации. При данном методе проведение инвентаризации ценностей на складах предусматривает применение специальных книг, построенных по принципу оборотных ведомостей, где типографским способом указана ориентировочная (постоянная) номенклатура ценностей. И комиссии остается только посчитать ТМЦ и проставить количество и цены в этой книге. Такой метод проведения инвентаризации особенно эффективен для специализированных складов с постоянной номенклатурой ценностей. При первой инвентаризации ценностей в этих ведомостях отображают наличие ценностей обычным способом, а при дальнейших - на вкладках только указывают их стоимость и количество.

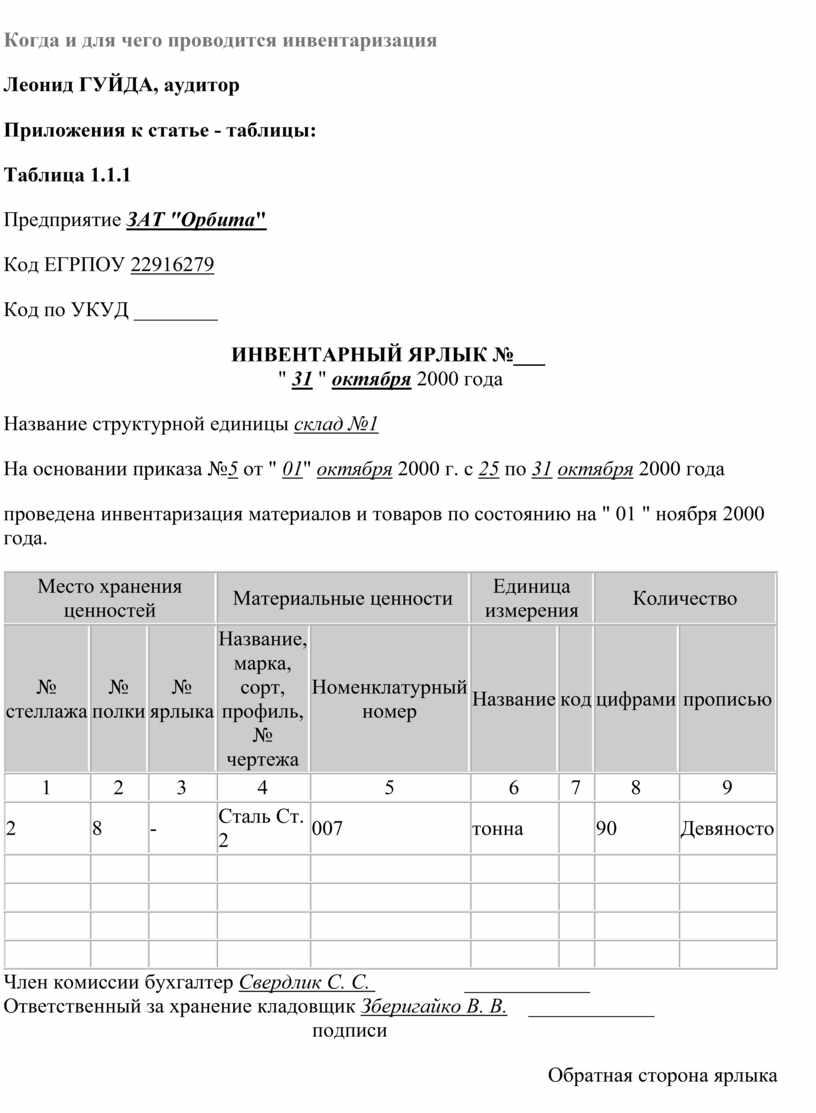

Не менее интересной является инвентаризация с использованием партионных и книжных карточек.При использовании такого метода члены комиссии отбирают ценности в порядке, удобном для проверки, и в то же время комиссия заполняет на эти ценности инвентарные ярлыки (образец ярлыка см. в табл. 1.1.1ИНВЕНТАРНЫЙ ЯРЛЫК ), где указывают названия ценностей, их номенклатурные номера, коды и прочие реквизиты. Потом эти ярлыки используют для составления описей.

Ярлыки заполняются в одном экземпляре и после составления описей хранятся вместе с ценностями. Что важно, так это то, что на обратной стороне формы предусмотрена таблица, в которой отображается движение ТМЦ во время инвентаризации. Как видим, такой метод проведения инвентаризации позволяет не приостанавливать работу складов на момент проведения инвентаризации, что актуально для предприятий с непрерывным производственным циклом.

Для совершенствования процедур проведения инвентаризации ТМЦ на складах и базах предприятий желательно использовать измерительную технику и мерную тару. С целью механизации процесса инвентаризации можно применять автоматические счетчики, обеспечивающие не только подсчет ценностей, но и регистрацию данных на магнитных или бумажных носителях информации. Высокоэффективным способом нанесения и обработки информации является использование фотоэлементной счетной техники, которая с высокой скоростью осуществляет подсчет графических отметок о наличии ТМЦ непосредственно с машинных носителей информации.

С массовым появлением на предприятиях компьютерной техники появилась возможность наносить информацию об остатках на маркировку тары. Нанесенную таким способом информацию о ценностях при инвентаризации снимают при помощи считывающих устройств и записывают на дискетах. Сравнить полученные данные с бухгалтерскими, как говорится, дело техники. При таком методе инвентаризации к минимуму сводится возможность ошибки, максимально сокращается время на ее проведение.

Среди компьютерных методов проведения инвентаризации особенно интересным является метод, при котором в начале инвентаризации материально ответственные лица по данным маркировки на таре проставляют количество и цену того или иного вида ценностей. После чего инвентаризационная комиссия проверяет нанесенную информацию о ценностях в натуре, сравнивая эти данные с данными маркировки.

Теперь, как бы ни был механизирован и автоматизирован процесс инвентаризации, традиционные (древние) способы - обмер, пересчет и перевешивание - всегда останутся необходимыми и незаменимыми процедурами при ее проведении.

В последнее время на рынке оптовых продаж появились большие фирмы, в которых объемы продаж измеряются десятками, а то и сотнями миллионов долларов в месяц. Естественно, что для таких предприятий проведение инвентаризации требует немалых материальных расходов и привлечения значительного количества работников. Одним из способов сведения таких расходов к минимуму является разделение складских территорий на зоны, где процедуры разгрузки и погрузки контейнеров разделены территориально.

При таком методе инвентаризации контейнеры по очереди доставляются к указанным зонам, где комиссия проверяет их фактическое содержимое и отображает эти данные в инвентаризационных ярлыках или книжных карточках (см. табл. 1.1.2 Карточка складского учёта материалов (PDF-44.5Kb ).

При

этом обязательным является внесение в эти документы номенклатурных номеров

товара, кодов контейнеров, названия и количества ценностей, их цены и

т. п. После регистрации этих документов в специальном журнале комиссия

передает эти документы оператору для обработки на компьютере. (См.табл.

1.1.2 Карточка складского учёта материалов

(PDF-44.5Kb)

Возможен вариант, когда указанные ярлыки (карточки) заполняют материально ответственные лица, а комиссия только проверяет правильность внесенных данных и проставляет на этих документах порядковый номер и регистрирует их в специальном журнале.

Как видно, при таком методе необходимо четко распределить движение контейнеров по заранее отработанным маршрутам, добиться безусловного выполнения своих обязанностей складскими работниками (водители каров, грузчики, кладовщики) - и расходы денежных средств и времени на проведение инвентаризации будут минимальными.

Какие документы оформляются при полной и иной инвентаризации?

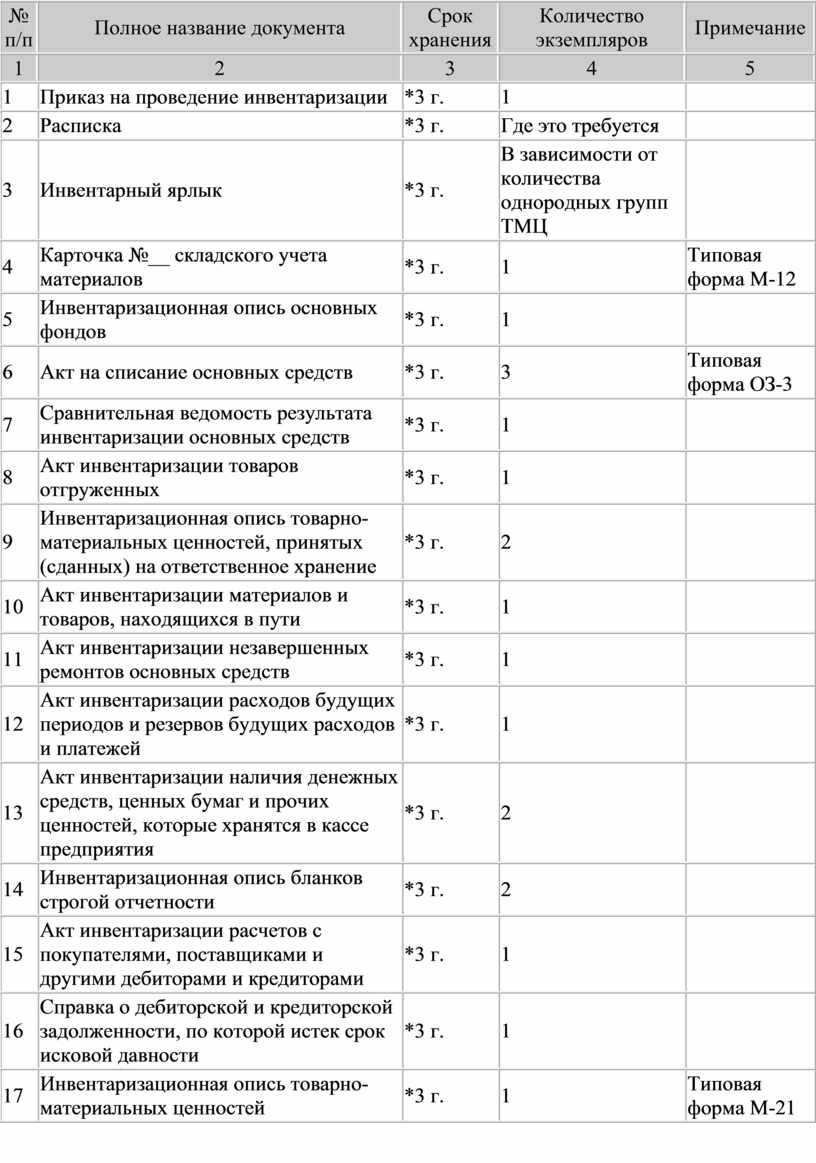

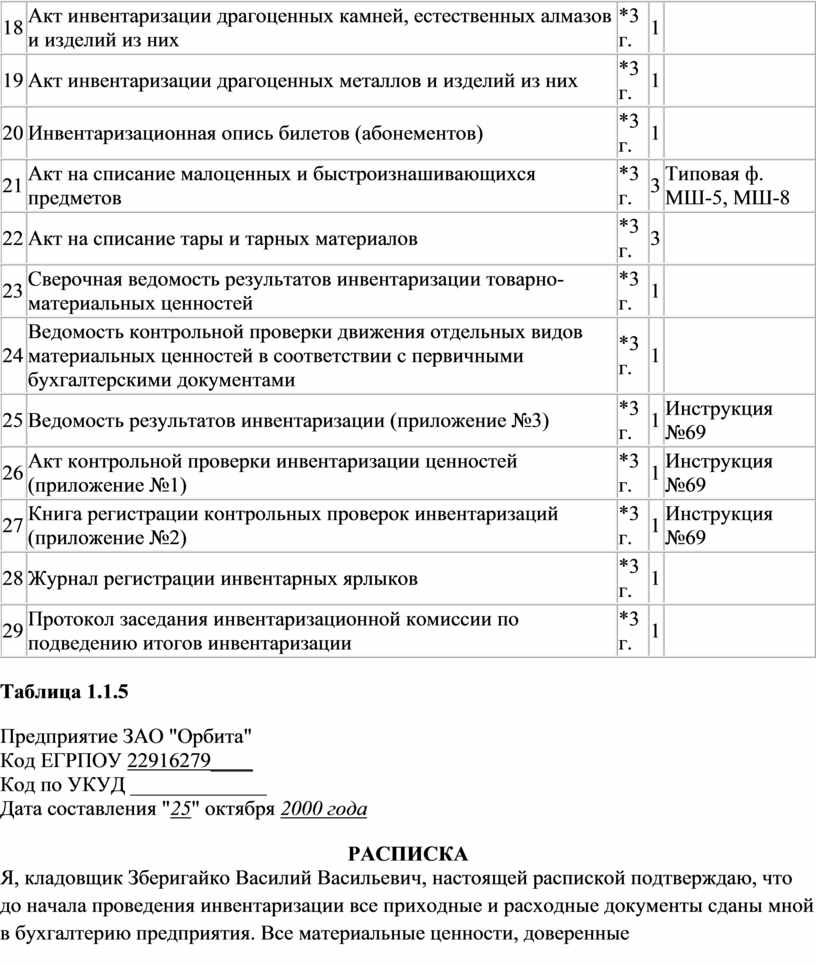

Для оформления результатов инвентаризации на предприятиях используются формы типовых документов, утвержденных Государственным комитетом статистики Украины (ранее - Министерство статистики). К сожалению или к радости, но на сегодня утверждено совсем мало форм (почти ничего), необходимых для оформления результатов инвентаризации. Поэтому многие формы нам пришлось позаимствовать из прошлого (формы, утвержденные Минстатом СССР), несколько модернизировав их, где это необходимо, с целью приспособления таковых к требованиям украинского законодательства. Пункт 2.7 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Министерства финансов Украины №88 от 24.05.95 г., позволяет нам это делать. А чтобы такие формы имели юридическую силу, предлагаем утвердить их на уровне предприятия своим (внутренним) приказом. Перечень всех форм с указанием срока их хранения и количества заполняемых оригиналов приведен в табл. 1.1.3 - Перечень первичных документов, которые оформляются при проведении полной инвентаризации.

Очевидным является то, что при частичной инвентаризации оформляются только те документы, которые касаются отдельно взятого объекта инвентаризации. Об этом будет сказано в специализированных разделах данной публикации.

С чего начинается инвентаризация, каким должен быть приказ на ее проведение и что следует сделать перед ее началом?

Процесс осуществления любой инвентаризации начинается с подготовки и выдачи приказа на ее проведение. Следует предостеречь не в меру легкомысленных руководителей и бухгалтеров, относящихся к данному этапу с недостаточной серьезностью, что на практике приказ является основным внутренним документом, регламентирующим порядок проведения и объекты инвентаризации, сроки проведения инвентаризации и оформления необходимой документации. В отдельных случаях без него правовые институты государства не примут к рассмотрению какое-либо дело, касающееся инвентаризации. Поэтому при его составлении следует тщательно подбирать формулировку статей, включать в его содержание, на первый взгляд, лишние пункты, которые в будущем могут сыграть решающую роль при принятии того или иного судебного решения по ее итогам. Приблизительное содержание приказа приведено в табл. 1.1.4 - ПРИКАЗ О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ (PDF-34.6Kb) .

Перед проведением инвентаризации руководитель предприятия собирает всех причастных к инвентаризации лиц и проводит инструктаж с целью разъяснения им целей, методов и порядка проведения инвентаризации, уточнения объектов, подлежащих инвентаризации, и т. п.

До начала проведения инвентаризации материально ответственные лица в присутствии комиссии отчитываются о последних проведенных операциях, отображают их в складском учете и вместе с описью документов под расписку сдают в бухгалтерию. Потом материально ответственные лица дают комиссии расписку, в которой подтверждают, что все приходные и расходные документы сданы в бухгалтерию и все материальные ценности, доверенные им для хранения, находятся в помещении склада или других местах (приблизительное содержание расписки приведено в таблице 1.1.5 - РАСПИСКА).

Инвентаризация должна проводится в присутствии всех членов комиссии и материально ответственных лиц. При коллективной (бригадной) материальной ответственности - с обязательным участием бригадира.

Если подразделение осуществляет реализацию материальных ценностей за наличные, то в первую очередь подсчитывается наличность:

- регистрируются показатели счетчиков кассовых аппаратов;

- наличность сверяется с показателями кассового аппарата.

При инвентаризации приходные и расходные операции с материальными ценностями, как правило, не осуществляются.

Также до начала инвентаризации проверяется состояние измерительного хозяйства - точность весов, гирек и прочей аппаратуры.

Что общего при проведении и документальном оформлении любой инвентаризации?

Все данные, полученные инвентаризационной комиссией при инвентаризации, вносятся ею в инвентаризационные описи (акты инвентаризации), в которых название ценностей и их количество приводится в номенклатуре и единицах измерения, принятых в учете.

Чтобы исключить возможность внесения изменений без ведома комиссии, на каждой странице описи (акта) прописью проставляется количество порядковых номеров ценностей (позиций), записанных на данной странице, и общее количество в натуральном измерении, независимо от того, в каких единицах измерения (штуках, килограммах, метрах и т. п.) они отображены.

Помарки и подчистки в инвентаризационных описях не допускаются. Исправление ошибок осуществляется во всех экземплярах описей. При этом неправильная запись перечеркивается одной линией (чтобы ее можно было прочитать), а сверху наносится правильная запись. Все исправления должны быть оговорены и заверены всеми членами комиссии.

В случае если проведение инвентаризации является обязательным, инвентаризации подлежат также имущество и материальные ценности, не принадлежащие предприятию, учет которых ведется на внебалансовых счетах.

При проведении внезапных инвентаризаций все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, в иных случаях - заблаговременно. Они должны быть сгруппированы, рассортированы и разложены по названиям, сортам, размерам в порядке, удобном для подсчета.

Если материально ответственные лица выявляют после инвентаризации ошибки в инвентаризационных описях, они должны немедленно (до открытия склада, кладовой, отдела, секции и т. п.) заявить об этом инвентаризационной комиссии, которая после проверки указанных фактов и их подтверждения осуществляет исправление ошибок.

В каких случаях проводятся и кем назначаются контрольные проверки?

Контрольные проверки инвентаризации должны проводиться постоянно действующей инвентаризационной комиссией с участием членов рабочих инвентаризационных комиссий и материально ответственных лиц после окончания инвентаризации, но обязательно до открытия склада (кладовой, секции и т. п.), где проводилась инвентаризация. При этом сверяются с описью наиболее дорогостоящие материальные ценности и пользующиеся повышенным спросом.

Какими приемами и способами пользуются члены инвентаризационных комиссий при проведения контрольных проверок?

Приемы и способы, которыми пользуются специалисты при проведении контрольных проверок оперативных и бухгалтерских данных, делятся на общие и частные. К общим можно отнести вышеупомянутые перевешивание, перемеривание, пересчет и т. п. Что касается частных, то один из способов, нашедший практическое применение, состоит в следующем: к остатку товара соответствующего наименования, определенного в предыдущей инвентаризационной описи, составленной до начала учетного периода, прибавляют количество учетных единиц проверяемого товара, поступивших за время после последней инвентаризации (в течение исследуемого периода) и вычитают количество единиц данного товара, выбывших за данный период (в нашем случае - год).

Полученная величина показывает максимально точный (при условии, что предыдущая инвентаризация была сделана правильно) остаток такого товара на конец инвентаризационного периода, за который проводится контрольная проверка. В дальнейшем полученный расчетный остаток товара сравнивают с остатками инвентаризационной описи, а в случае необходимости - с остатками оперативного (складского) учета, которые должны быть идентичными. Расхождение в цифрах свидетельствует о том, что учет, осуществляемый в данный момент на данном предприятии, находится в плачевном состоянии и требует кардинальных изменений.

При проведении таких расчетов (см. табл. 1.1.6 - ВЕДОМОСТЬ контрольной проверки движения отдельных видов материальных ценностей в соответствии с первичными бухгалтерскими документами (PDF-37.3Kb )

существенным является то, что стоимостные показатели не всегда дают возможность определить, сколько единиц того или иного товара было реализовано (поскольку цена покупки и реализации единицы товара может быть разной), при таких расчетах желательно использовать количественные показатели, которые обязательно следует брать из первичных документов.

На базе сделанного расчета не составляет трудности заполнить акт контрольной проверки (приложение №1 к Инструкции №69, см. табл. 1.1.7 - АКТ контрольной проверки инвентаризации ценностей (PDF-36.3Kb ).

При выявлении значительных расхождений между данными инвентаризационной описи и данными контрольной проверки назначается новый состав рабочей инвентаризационной комиссии для проведения повторной сплошной инвентаризации ценностей.

Руководитель предприятия должен срочно после доклада постоянно действующей инвентаризационной комиссии рассмотреть вопрос об ответственности первого состава рабочей инвентаризационной комиссии, допустившей нарушения при проведении инвентаризации ценностей.

Регистрацию проведенных контрольных проверок осуществляет бухгалтерия в специальной книге (приложение №2 к Инструкции №69, см. табл. 1.1.8 - КНИГА регистрации контрольных проверок инвентаризаций (PDF-34.4Kb ).

В конце - несколько слов о других способах проверки правильности данных бухгалтерского, оперативного учета и результатов инвентаризации. Среди них важен способ сравнения данных приходно-расходных документов, которые непосредственно отображают движение товарно-материальных ценностей или денежных средств с документами, которые фиксируют те же операции в других аспектах (например, сравнение приходно-расходных накладных с их оплатой, которая осуществляется за наличные или путем перечисления денежных средств на расчетный счет; проверка данных книги кассира-операциониста с данными кассовых чеков и контрольных лент кассового аппарата; проверка фактического выполнения работ в натуральных показателях, оплаченных по денежным документам; проверка объективной возможности выполнения операций, отображенных в документах, и т. п.).

Чаще всего этот способ используют тогда, когда имеется подозрение, что при осуществлении данных операций ответственными лицами были допущены нарушения, а документально эти операции оформлены правильно. Рабочая комиссия по каким-то причинам (то ли из-за нехватки опыта, то ли по сговору с ответственными лицами) не зафиксировала это в своих документах.

Часто используются такие приемы, как сравнение документов, непосредственно отображающих движение ТМЦ и денежных средств, с данными документов, которыми оформлены другие операции, обусловленных первой операцией (в частности, с данными о движении тары). Например, если на предприятие поступила одна тонна сахара, который упакован в мешки вместимостью 50 килограммов, а в учете числится 19 мешков тары, то очевидно, что где-то кроется умышленное или неумышленное искажение учетных данных.

Сравнение данных оперативного учета с данными бухгалтерского учета применяют для изучения движения ТМЦ в тех случаях, когда есть сигналы о причастности работников бухгалтерии к выписыванию фиктивных документов, отображающих движение ТМЦ, или принятию таких документов на учет. И хотя данные оперативного учета не могут быть основанием для осуществления бухгалтерских записей, а следовательно, на его основе не могут быть приняты окончательные решения по обнаруженным недостаткам (злоупотреблениям), но по документам оперативной отчетности можно определить настоящий характер и объем операций. Практический опыт доказывает, что оперативный учет в большинстве случаев точнее всего отображает движение товарно-материальных ценностей или денежных средств.

Регулирование инвентаризационных разниц

Последним этапом инвентаризационного процесса является регулирование инвентаризационных разниц и оформление предложений относительно принятия решений по обнаруженным нарушениям (кражам, халатному отношению к служебным обязанностям и т. п.). Эта работа не из простых и требует незаурядной способности анализировать факты и события, максимум сосредоточенности и железной выдержки, чтобы при сведении счетов сгоряча не натворить непоправимого. Ведь во многих случаях речь идет о материальной ответственности причастных к тому или иному факту физических лиц.

По моему мнению, в рассмотрении данного вопроса следует руководствоваться принципом: "Не пойман - не вор". А при принятии конечного решения тщательно взвешивать все "за" и "против", еще и еще раз возвращаясь к анализу событий и фактов, чтобы не ошибиться при выборе того или иного варианта. Практический опыт свидетельствует, что из любой, даже самой критической ситуации бывает несколько выходов, начиная с наихудшего! Истина всегда где-то посередине, и найти ее - дело не из легких, но это всегда должно быть главной целью членов инвентаризационной комиссии.

Все решения комиссия принимает на своем заседании коллегиально и заносит их в протокол. При подготовке предложений по урегулированию инвентаризационных разниц комиссия должна руководствоваться законами Украины и, в частности, Инструкцией №69. На мой взгляд, она в достаточной степени регулирует процесс отображения инвентаризационных разниц, поэтому обратимся к ее тексту. В регулировании инвентаризационных разниц п. 11.12 Инструкции №69 предусматривает следующее.

Расхождения фактического наличия материальных ценностей и денежных средств с бухгалтерскими данными, установленные при проведении инвентаризации и других проверках, регулируются предприятием в следующем порядке.

В протокол (форму см. в табл. 1.1.9 - ПРОТОКОЛ заседания постоянно действующей комиссии ЗАО "Орбита" ) заносятся: все обнаруженные факты нарушений действующего законодательства, установленного порядка хранения товарно-материальных ценностей, правил ведения учета; установленные недостачи, остатки, обнаруженные и доказанные факты перерасходов, краж имущества, денежных средств и т. п.; разработанные и проголосованные меры по порядку урегулирования обнаруженных расхождений по конкретным объектам инвентаризации (зачет за счет пересортицы, списание за счет прибылей предприятия или отнесения на виновных лиц); утвержденные меры по их недопущению в будущем; указываются принятые виды наказания конкретных физических лиц, причастных к данным нарушениям (злоупотреблениям); и решения о направлении материалов на виновных в кражах и злоупотреблениях лиц (физических или юридических) в судебно-следственные органы.

К протоколу прилагаются все документы инвентаризации, а также ведомость результатов инвентаризации (форма которой приведена в табл. 1.1.10 - ВЕДОМОСТЬ результатов инвентаризации (PDF-35.9Kb) (по старому Плану счетов) и табл. 1.1.11 - ВЕДОМОСТЬ результатов инвентаризации (PDF-35.4Kb) (по новому Плану счетов), составленная бухгалтером на основании сданных в бухгалтерию материалов по проведенной инвентаризации.

Материалы инвентаризационной комиссии должны быть в 5-дневный срок рассмотрены и утверждены руководителем предприятия. Утвержденные результаты инвентаризации отражаются в бухгалтерском учете предприятия в гом месяце, в котором закончена инвентаризация, но не позднее декабря отчетного года. Все принятые решения приобретают юридическую силу и становятся обязательными для выполнения всеми работниками предприятия после утверждения протокола заседания комиссии руководителем предприятия.

Порядок определения размера убытков от недостачи, хищения, уничтожения (порчи) товарно-материальных ценностей

Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей регулируется Постановлением КМ Украины от 22.01.96 г. №116 "Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей", с изменениями от 27.08.96 г., 20.01.97 г., 15.12.97 г. (далее - Постановление КМ №116). Этот порядок не распространяется на драгоценные металлы, драгоценные камни и валютные ценности.

Размер убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей определяется по балансовой стоимости этих ценностей (с вычетом амортизационных отчислений), но не ниже 50 процентов от балансовой стоимости на момент установления такого факта с учетом индексов инфляции, которые ежемесячно определяет Минстат, соответствующего размера налога на добавленную стоимость и размера акцизного сбора по формуле:

Р(у) = [(Бс - А) х Иинф. + НДС + Асб] х 2,

где Р(у) - размер убытков (в грн);

Бс - балансовая стоимость на момент установления факта хищения, недостачи, уничтожения (порчи) материальных ценностей (в грн);

А - амортизационные отчисления (в грн);

Иинф. - общий индекс инфляции, который рассчитывается на основании ежемесячно определяемых Минстатом индексов инфляции;

НДС - размер налога на добавленную стоимость (в грн);

Асб - размер акцизного сбора (в грн).

Стоимость узлов, деталей, полуфабрикатов и другой продукции, изготавливаемой предприятием для внутрипроизводственных нужд, а также стоимость продукции, производство которой не завершено, определяется исходя из себестоимости ее производства с начислением средней по предприятию нормы прибыли на данную продукцию с применением коэффициента 2.

Стоимость спирта этилового питьевого, спирта этилового ректифицированного, спирта этилового сырца, спирта, используемого для изготовления вин, шампанского, коньяков обработанных, спирта коньячного, соков спиртовых, сброженно-спиртовых и спиртных настоев определяется исходя из оптовой цены предприятия-производителя с учетом акцизного сбора (по установленным ставкам) и налога на добавленную стоимость. К определенной таким образом цене применяется коэффициент 3.

Стоимость плодово-ягодных соков, консервированных с использованием серного ангидрида или бензокислого натрия, определяется исходя из оптовых цен предприятия-производителя и налога на добавленную стоимость с применением коэффициента 2.

В случае хищения или гибели животных сумма убытков определяется по закупочным ценам, сложившимся на момент возмещения убытков, с применением коэффициента 1,5.

Продовольственные товары, розничные цены на которые дотируются, оцениваются с прибавлением к розничным ценам суммы дотаций.

Размер убытков от хищения, недостачи, уничтожения (порчи) бланков ценных бумаг и документов строгого учета вычисляется с применением коэффициента:

В случае хищения, нехватки, уничтожения (порчи) материальных ценностей, подлежащих списанию на расходы по мере отпуска их в производство или эксплуатацию (в учреждениях, содержащихся за счет бюджетных средств, - по мере их приобретения) и учитывающихся только в количественном выражении, размер убытков определяется исходя из рыночных цен на аналогичные материальные ценности, уменьшенных пропорционально фактическому износу, но не ниже чем на 50 процентов рыночной цены.

Возмещение нехватки драгоценных металлов и драгоценных камней проводится согласно Закону Украины от 06.06.95 г. №217/95-ВР "Об определении размера убытков, нанесенных предприятию, учреждению, организации хищением, уничтожением (порчей), недостачей или потерей драгоценных металлов, драгоценных камней и валютных ценностей", с изменениями, внесенными Законом Украины от 14.07.99 г. №932 (далее - Закон №217).

Убытки, нанесенные предприятию, учреждению, организации работниками, выполняющими операции, связанные с закупкой, продажей, обменом, перевозкой, доставкой, пересылкой, хранением, сортировкой, упаковкой, обработкой или использованием в процессе производства драгоценных металлов и драгоценных камней, ювелирных, бытовых и промышленных изделий и материалов, изготовленных с использованием драгоценных металлов и драгоценных камней, отходов и лома, содержащих драгоценные металлы и драгоценные камни, а также валютные операции, и являющимися виновными в хищении, уничтожении (порче), недостаче или сверхнормативных их потерях (кроме потерь, произошедших в связи с непредвиденными нарушениями технологического процесса), если они допущены вследствие небрежности в работе, нарушения специальных правил, инструкций, определяются в размерах:

а) драгоценных металлов - золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, осмий, рутений) в любом виде и состоянии (сырье, сплавы, полуфабрикаты, промышленные продукты, химические соединения, изделия, отходы, лом и т. п.) - в двойном размере стоимости этих металлов в чистом виде по рыночным ценам, действующим на день выявления нанесенных убытков;

б) драгоценных камней, кроме ограненных (перечень см. в п. 3б приложений к Закону №217), - в двойном размере их стоимости по рыночным ценам, действующим на день выявления нанесенных убытков;

в) ограненных драгоценных камней, ювелирных и бытовых изделий, изготовленных с использованием драгоценных металлов и драгоценных камней, - в тройном размере их стоимости по рыночным ценам, действующим на день выявления нанесенных убытков;

г) алмазных инструментов и алмазных порошков из естественных алмазов - в двойном размере их стоимости по рыночным ценам, действующим на день выявления нанесенных убытков;

д) музейных экспонатов, содержащих драгоценные металлы и драгоценные камни, - по оценке, проведенной экспертами с учетом исторически-художественной ценности экспоната и размера возмещения убытков, определенных в соответствии с пунктами "а" и "в";

е) иностранной валюты, а также платежных документов и других ценных бумаг в иностранной валюте - в сумме, эквивалентной тройной сумме (стоимости) указанных валютных ценностей, перечисленной в валюту Украины по обменному курсу Национального банка Украины на день выявления нанесенных убытков;

ж) задолженность работников предприятия, учреждения, организации в случае невозвращения в установленный срок аванса, выданного в иностранной валюте на служебную командировку или хозяйственные нужды, и в других случаях несдачи иностранной валюты, полученной в подотчет, - взыскивается в сумме, эквивалентной тройной сумме (стоимости) указанных валютных ценностей, перечисленной в валюту Украины по обменному курсу Национального банка Украины на день погашения задолженности.

Из сумм, взысканных в соответствии с вышеизложенными порядками, осуществляется возмещение убытков, нанесенных предприятию, учреждению, организации, а остаток денежных средств перечисляется в Государственный бюджет Украины. Причем, что касается драгоценностей, то в статье 3 Закона №217 четко указано на первоочередность погашения убытков, цитирую: "Суммы, взысканные в соответствии со статьями 1 и 2 настоящего Закона (у нас это пункты "а" - "ж" - Л. Г.), направляются в первую очередь на возмещение убытков, нанесенных предприятиюѕ".

На что необходимо обратить внимание, так это на то, что статья 4 Закона №217 не снимает ответственности с лиц, которые непосредственно не связаны с выполнением операций, указанных в статье 1 Закона №217 (у нас это пункты "а" - "е"), но признаны виновными в хищении, уничтожении (порче), недостаче или потере драгоценных металлов, драгоценных камней, валютных ценностей, несут материальную ответственность в размерах, установленных данным Законом.

Убытки, нанесенные работниками предприятию, учреждению, организации, в случаях, предусмотренных статьями 1- 4 Закона 217, возмещаются независимо от привлечения виновных лиц к уголовной, административной, дисциплинарной ответственности.

Теперь, хорошо усвоив вышесказанное, запомнив основные требования действующего законодательства Украины, касающиеся данной проблемы, можем взяться за выполнение инвентаризации отдельных объектов, подлежащих таковой. Но подробно об этом - в следующих разделах. А к этому разделу нам придется возвращаться еще не раз.

ПО СУТИ:

Среди работников предприятий есть немало "специалистов", которые по собственной воле добирают к своему, часто скудному заработку энную сумму, а владелец (руководитель) часто и не догадывается, что делается за его спиной

К перечню условий, которые должен создать руководитель для результативного проведения инвентаризации, можно отнести: ограничение на период инвентаризации количества приходно-расходных операций, проводящихся на объекте инвентаризации; предоставление в распоряжение комиссии необходимой техники и соответствующих работников для проведения подготовительных работ (группировка, сортировка, перемещение, укладка, обмер, перевешивание ТМЦ).

Руководитель предприятия имеет право распустить комиссию, наложить на ее членов административные или материальные взыскания, а в случае установления фактов предоставления умышленно ложной информации, в результате чего предприятию был нанесен значительный ущерб, обратиться в органы правосудия.

Внезапные инвентаризации проводятся без предварительной подготовки. Главной задачей таких инвентаризаций является установление всяческих нарушений и лиц, допускающих эти нарушения, разработка и осуществление мер по недопущению таких нарушений в будущем.

Если материально ответственные лица выявляют после инвентаризации ошибки в инвентаризационных описях, они должны немедленно (до открытия склада, кладовой, отдела, секции и т. п.) заявить об этом инвентаризационной комиссии, которая после проверки указанных фактов и их подтверждения осуществляет исправление ошибок.

Приложения к статье - таблицы:

Таблица

1.1.1

ИНВЕНТАРНЫЙ ЯРЛЫК

|

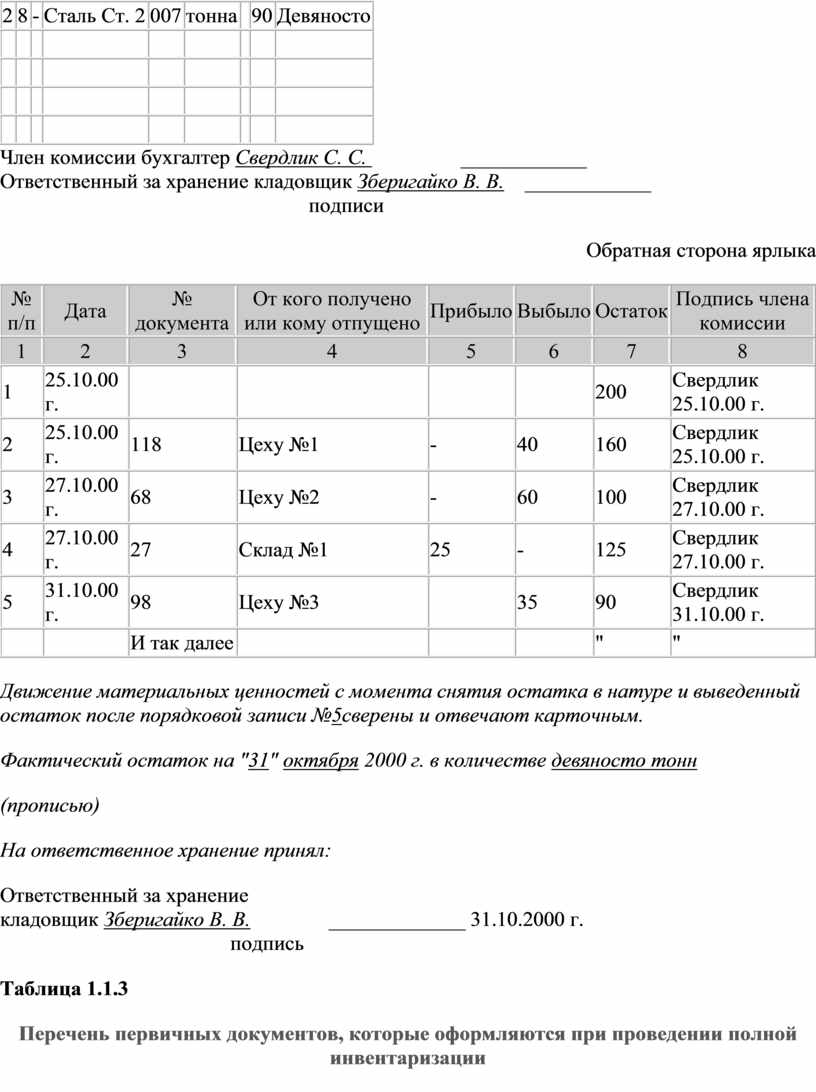

Леонид ГУЙДА, аудитор Приложения к статье - таблицы: Таблица 1.1.1 Предприятие ЗАТ "Орбита" Код ЕГРПОУ 22916279 Код по УКУД ________ ИНВЕНТАРНЫЙ ЯРЛЫК №___ " 31 " октября 2000 года Название структурной единицы склад №1 На основании приказа №5 от " 01" октября 2000 г. с 25 по 31 октября 2000 года проведена инвентаризация материалов и товаров по состоянию на " 01 " ноября 2000 года.

Член комиссии бухгалтер Свердлик С. С. ____________ Ответственный за хранение кладовщик Зберигайко В. В. ____________ подписи Обратная сторона ярлыка

Движение материальных ценностей с момента снятия остатка в натуре и выведенный остаток после порядковой записи №5сверены и отвечают карточным. Фактический остаток на "31" октября 2000 г. в количестве девяносто тонн (прописью) На ответственное хранение принял: Ответственный

за хранение подпись Таблица 1.1.3 Перечень первичных документов, которые оформляются при проведении полной инвентаризации

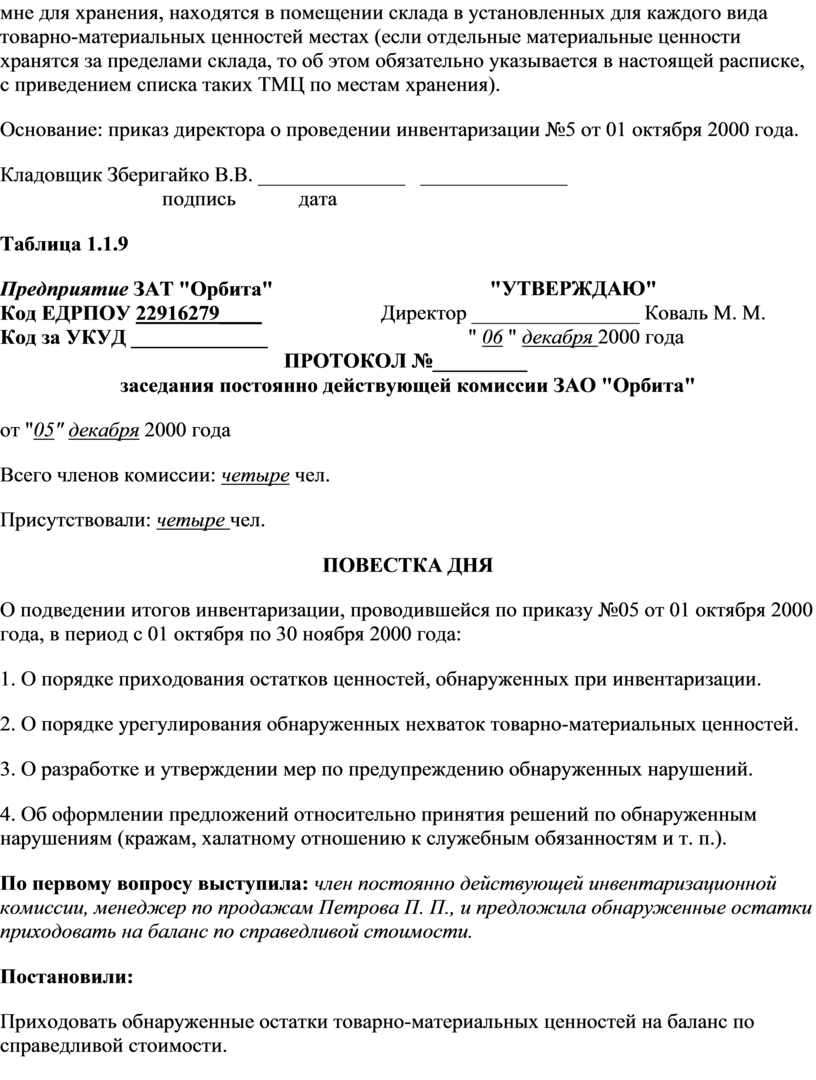

Таблица 1.1.5 Предприятие ЗАО "Орбита" РАСПИСКА Я, кладовщик Зберигайко Василий Васильевич, настоящей распиской подтверждаю, что до начала проведения инвентаризации все приходные и расходные документы сданы мной в бухгалтерию предприятия. Все материальные ценности, доверенные мне для хранения, находятся в помещении склада в установленных для каждого вида товарно-материальных ценностей местах (если отдельные материальные ценности хранятся за пределами склада, то об этом обязательно указывается в настоящей расписке, с приведением списка таких ТМЦ по местам хранения). Основание: приказ директора о проведении инвентаризации №5 от 01 октября 2000 года. Кладовщик Зберигайко В.В. ______________ ______________ подпись дата Таблица 1.1.9

ПРОТОКОЛ №_________ заседания постоянно действующей комиссии ЗАО "Орбита" от "05" декабря 2000 года Всего членов комиссии: четыре чел. Присутствовали: четыре чел. ПОВЕСТКА ДНЯ О подведении итогов инвентаризации, проводившейся по приказу №05 от 01 октября 2000 года, в период с 01 октября по 30 ноября 2000 года: 1. О порядке приходования остатков ценностей, обнаруженных при инвентаризации. 2. О порядке урегулирования обнаруженных нехваток товарно-материальных ценностей. 3. О разработке и утверждении мер по предупреждению обнаруженных нарушений. 4. Об оформлении предложений относительно принятия решений по обнаруженным нарушениям (кражам, халатному отношению к служебным обязанностям и т. п.). По первому вопросу выступила: член постоянно действующей инвентаризационной комиссии, менеджер по продажам Петрова П. П., и предложила обнаруженные остатки приходовать на баланс по справедливой стоимости. Постановили: Приходовать обнаруженные остатки товарно-материальных ценностей на баланс по справедливой стоимости. За принятое решение голосовали: За четыре Против нет Удержались от голосования нет И так далее Председатель собрания ___________ Иванов И. И. (подпись) (Ф. И. О.) Секретарь ___________ Столяров К. К. (подпись) (Ф. И. О.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица

1.1.2

Типовая форма №М-12

Карточка складского учёта материалов

(PDF-44.5Kb)

Таблица

1.1.3

Перечень первичных документов, которые оформляются

при проведении полной инвентаризации

Таблица

1.1.4

ПРИКАЗ О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ

(PDF-34.6Kb)

Таблица

1.1.5

РАСПИСКА

Таблица

1.1.6

ВЕДОМОСТЬ контрольной проверки движения отдельных видов

материальных ценностей в соответствии с первичными бухгалтерскими документами

(PDF-37.3Kb)

Таблица

1.1.7

АКТ контрольной проверки инвентаризации ценностей

(PDF-36.3Kb)

Таблица

1.1.8

КНИГА регистрации контрольных проверок инвентаризаций

(PDF-34.4Kb)

Таблица

1.1.9

ПРОТОКОЛ заседания постоянно действующей

комиссии ЗАО "Орбита"

Таблица

1.1.10

ВЕДОМОСТЬ результатов инвентаризации

(PDF-35.9Kb)

Таблица

1.1.11

Приложение №3 к Инструкции по инвентаризации основных средств,

нематериальных активов, товарно-материальных ценностей, денежных средств и

документов и расчетов, утвержденной приказом МФ Украины от 11 августа 1994 г.

№69

ВЕДОМОСТЬ результатов инвентаризации

(PDF-35.4Kb)

Нормативные документы, которыми регулируется порядок подготовки и проведения инвентаризации на предприятиях Украины

1. Закон Украины от 16.07.99 г. №896 "О бухгалтерском учете и финансовой отчетности в Украине" (в тексте - Закон о БУ).

2. Положения (стандарты) бухгалтерского учета (их полное название, номер и дата утверждения даны в соответствующих разделах этой публикации).

3. Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденная приказом Министерства финансов Украины от 11.08.94 г. №69 с изменениями, внесенными приказами МФ Украины №268 от 05.12.97 г., №115 от 26.05.2000 г. (в тексте - Инструкция №69).

4. Инструкция о порядке получения, использования, учета и хранения драгоценных металлов и драгоценных камней №84, утвержденная 06.04.98 г., зарегистрированная в Министерстве юстиции Украины 28.04.98 г. под №271/2711 (в тексте - Инструкция №84).

5. Инструкция по ведению билетного хозяйства в театрально-зрелищных предприятиях, утвержденная приказом Министерства культуры и искусств Украины от 05.06.2000 г. №452 с изменениями, внесенными приказами этого же министерства №675 от 15.11.99 г. (утратил силу) и №275 от 05.06.2000 г., зарегистрированная в Министерстве юстиции Украины 20.07.99 г. под №483/3776 (в тексте - Инструкция №452).

6. Положение об инвентаризации имущества приватизируемых государственных предприятий, а также имущества государственных предприятий и организаций, которое передается в аренду, утвержденное постановлением КМ Украины от 02.03.93 г. №158.

7. Постановление Кабинета Министров Украины от 28.02.2000 г. №419 "Об утверждении порядка предоставления финансовой отчетности".

Анонс. Читайте в следующих номерах "ДК" в разделе "Инвентаризация":

3. Инвентаризация товарно-материальных ценностей и незавершенного производства

Продолжение. Начало см. в "ДК" №47, 50/2000

Леонид ГУЙДА, аудитор

1.2.3. Инвентаризация малоценных и быстроизнашивающихся предметов (МБП и МНМА)

1.2.4. Инвентаризация тары и тарных материалов

1.2.5. Инвентаризация драгоценных металлов и драгоценных камней

Дорогой друг! Как бы тебя ни запутывал неугомонный чиновник, ты всегда найдешь выход из сложившейся ситуации. Предлагая тебе третью (не последнюю) часть цикла статей об инвентаризации, мы надемся помочь тебе в этом.

Твой "ДК"

1.2.3. Инвентаризация малоценных и быстроизнашивающихся предметов (МБП и МНМА)

Инвентаризируя малоценные предметы, комиссия должна знать, что с введением в действие новых стандартов в учете малоценных предметов произошли значительные изменения. С 1 января 2000 года все малоценные предметы разделены на две группы:

Изменился и порядок отнесения ценностей к "малоценке". Он стал таким непростым (чтобы не сказать - слишком сложным), что тут одной головы главного бухгалтера недостаточно. Придется поработать и инвентаризационной комиссии. Поэтому члены комиссии как никто должны знать, что особым и непривычным моментом такого порядка является то, что предприятия могут устанавливать стоимостные признаки предметов, входящих в состав малоценных необоротных материальных активов (п. 5 П(С)БУ 7).

Такой подход к определению стоимости МНМА, с одной стороны, дает больше свободы предприятию, с другой - влечет за собой немалые трудности при практическом определении предела стоимости таких предметов. Ведь основная масса хозяйственников (граждан Украины) в течение десятилетий приучена пользоваться готовыми рецептами, а тут надо принимать самостоятельное решение! Да еще и такого значения! К тому же возможна ситуация, когда один и тот же предмет, например недешевый телефонный аппарат, на малом предприятии будет отнесен к основным средствам, а на крупном - к МНМА. Это настолько непривычно, что из-за такого подхода у бухгалтеров и ревизоров (во всяком случае вначале) будут возникать постоянные недоразумения.

Что еще необходимо подчеркнуть, так это то, что оба стандарта вступили в силу, и уже с 1 июля текущего года, независимо от того, перешло или не перешло предприятие на новый План счетов, такие предметы необходимо разделить на МБП и МНМА.

И еще одна особенность учета МБП, которая ранее игнорировалась большинством предприятий, а теперь приобрела незаурядное значение, - это количественный учет "малоценки", выданной в эксплуатацию. Раньше предметы стоимостью до десяти гривен просто списывались с баланса (случалось, списывались и более дорогие), и все, больше никакого учета! Теперь же, когда стоимость предметов, учитывающихся на 22-м счету, не ограничена (законодательством), дальнейший учет таких предметов становится как никогда уместным.

Например, заместителю директора предприятия "Тайна", господину Петуху К. К., выдается в пользование дорогой предмет - дипломат стоимостью 2999 гривен, срок службы которого один год. Спустя два месяца тот увольняется с работы и выезжает на ПМЖ в другую страну. А вам нужно вернуть такой предмет на склад и оприходовать его по справедливой стоимости...

В пункте 23 П(С)БУ 9 сказано, что стоимость малоценных и быстроизнашивающихся предметов, переданных в эксплуатацию, исключается из состава активов (списывается с баланса) с последующей организацией оперативного количественного учета таких предметов по местам эксплуатации и соответствующим лицам в течение срока их фактического использования.

Поэтому комиссия должна обязательно проверять такие факты. Обнаружив отсутствие такого учета, - зафиксировать это документально и принять все меры для устранения в будущем таких недоработок бухгалтерской службы.

При отнесении материальных ценностей к малоценным предметам предприятие руководствуется следующими критериями:

- срок службы (на субсчете 112, как правило, учитываются предметы сроком службы свыше одного года, на счете 22 - менее года, но если производственный цикл на предприятии длится свыше одного календарного года, то оно может относить к МБП предметы с большим сроком службы, чем один год. Операционный цикл, согласно П(С)БУ 2, - это промежуток времени между приобретением запасов для осуществления деятельности и получением денежных средств от реализации изготовленной продукции, товаров, работ (услуг);

- стоимость (о ней уже сказано выше).

Порядок начисления амортизации по различным группам "малоценки" неодинаков. Предметы, учтенные на 22-м счету, списываются на себестоимость в размере 100 процентов своей первоначальной стоимости при передаче их в эксплуатацию.

Начисление износа по МНМА (субсчет 112) можно осуществлять двумя методами:

Что касается первоначальной стоимости МБП и МНМА, то она формируется по различным правилам. Порядок формирования первоначальной стоимости МНМА регулируется П(С)БУ 7 "Основные средства", первоначальная стоимость МБП формируется в соответствии с П(С)БУ 9 "Запасы".

"Малоценка", находящаяся в эксплуатации, проверяется по местам ее нахождения и лицам, на ответственном хранении которых числятся такие предметы. Их инвентаризация осуществляется путем осмотра каждого предмета и регистрации его в инвентаризационной описи (для этого можно использовать типовую форму М-21 (см. табл. 1.2.1, "ДК" №50) для МБП и форму, приведенную в табл. 1.3.1, см. в следующих номерах - для МНМА). При инвентаризации "малоценки", выданной в индивидуальное пользование работникам предприятия, допускается составление групповых инвентаризационных описей. При этом напротив каждой записи указывается (полностью) фамилия, имя и отчество лица, у которого они находятся в пользовании и которое несет ответственность за их сохранность.

Если при инвентаризации МБП будут обнаружены предметы, непригодные для эксплуатации и не списанные с учета, то рабочая комиссия составляет акт на списание таких предметов. Типовые формы актов на списание: МШ-4, МШ-5, МШ-8, утвержденные приказом Минстата от 22.05.96 г. №145. В акте указываются время эксплуатации, причины порчи (непригодности) таких МБП и возможность их использования в иных целях (если таковая существует). На такие предметы составляется отдельная инвентаризационная опись.

В случае выявления предметов, неправильно отнесенных к составу "малоценки", их переводят в состав основных фондов или в состав запасов (в зависимости от характеристик каждого отдельно взятого предмета).

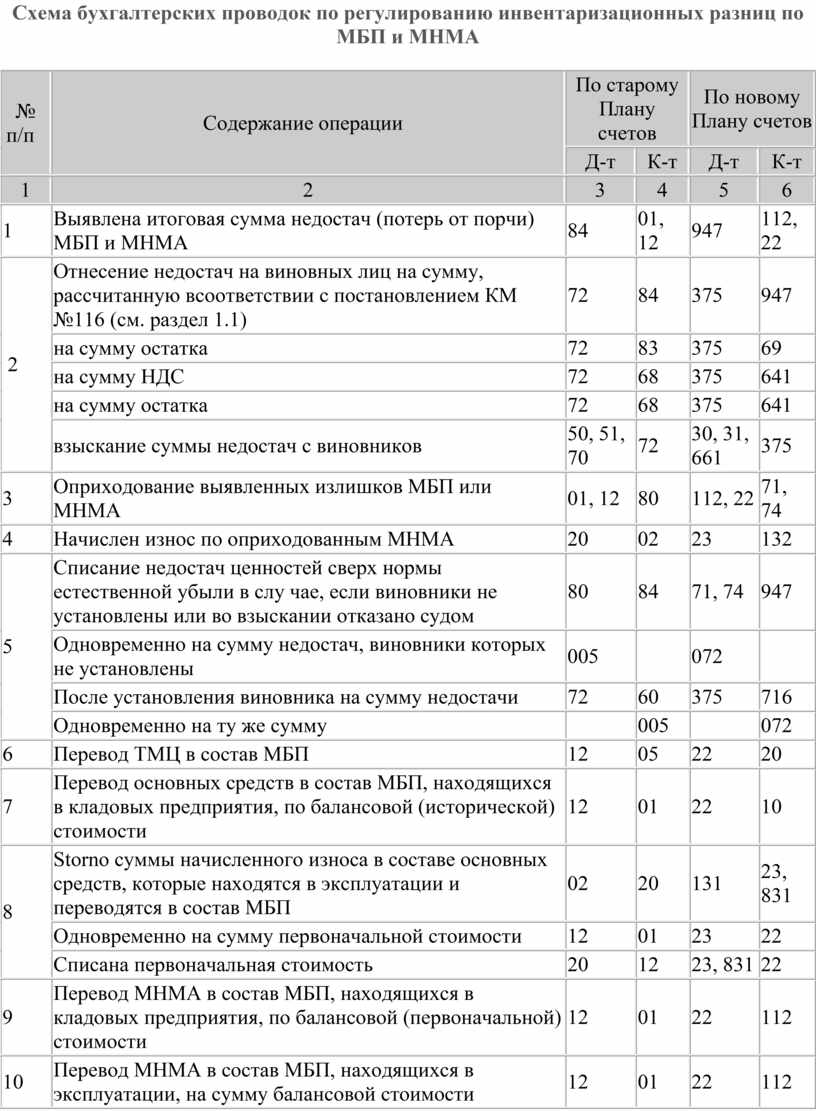

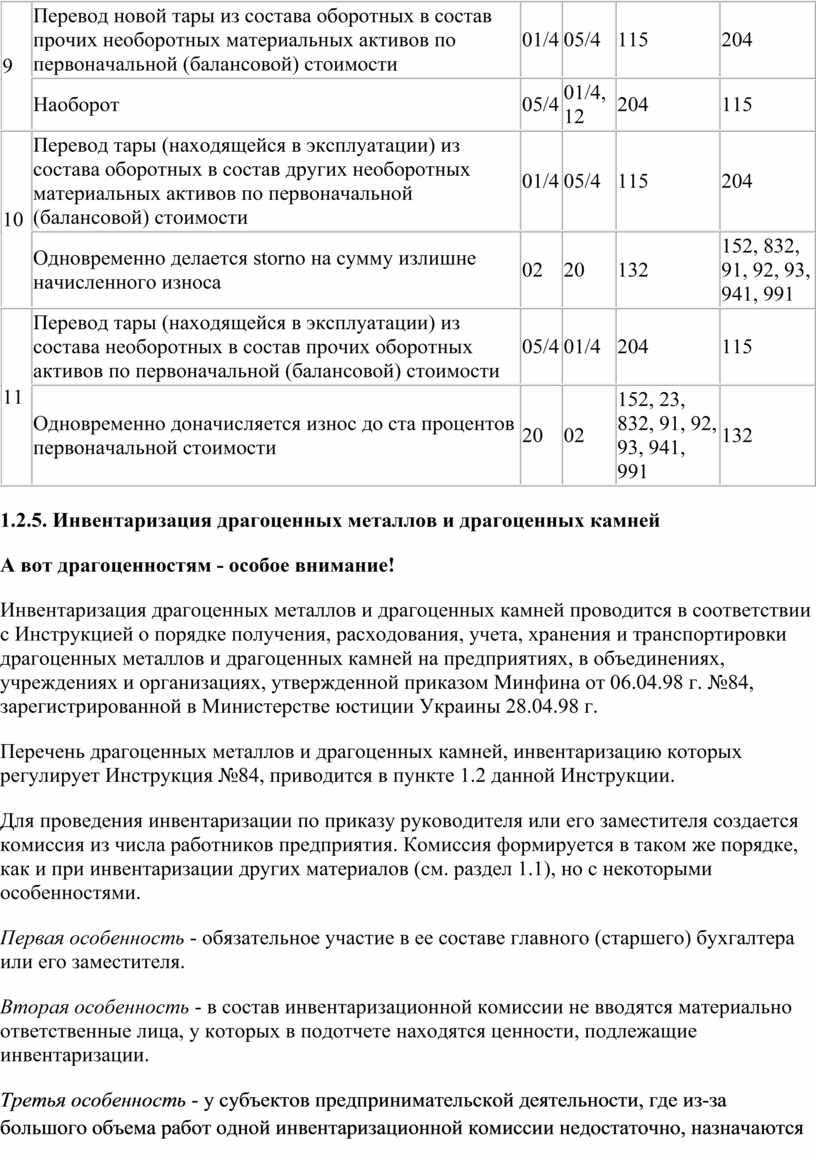

Порядок отображения в бухгалтерском учете регулирования инвентаризационных разниц малоценки (МБП и МНМА)

Первые четыре проводки по МБП (см. табл. 1.2.8) почти идентичны аналогичным проводкам по ТМЦ (см.табл. 1.2.6), поэтому достаточно ясны.

Несколько сложнее сделать бухгалтерские проводки по перегруппировке предметов. Это необходимо осуществить в связи с изменениями, происходящими в законодательстве Украины. Как уже отмечалось выше, предприятия самостоятельно устанавливают порядок отнесения различных предметов к составу МБП и МНМА. Поэтому при переходе на новый учет (независимо от того, какой План счетов используется, новый или старый) следует перегруппировать "малоценку" по новым параметрам (устанавливаются предприятием при определении учетной политики).

А это вызывает некоторые трудности, возникающие при переводе таких предметов в состав тех или иных активов, в том числе и при осуществлении бухгалтерских проводок. Сложность состоит еще и в том, что методы переноса на себестоимость готовой продукции, работ (услуг) стоимости МБП и МНМА различны, поэтому их желательно не перепутать между собой, что является не всем и не всегда понятной процедурой. И что еще очень важно - в процессе переноса тех или иных предметов в состав других активов необходимо осуществить сторнировочные записи по корректировке сумм начисленного износа либо доначислить такой износ в составе другого актива.

Таблица 1.2.8

Схема бухгалтерских проводок по регулированию инвентаризационных разниц по МБП и МНМА

|

№ п/п |

Содержание операции |

По старому Плану счетов |

По новому Плану счетов |

||

|

Д-т |

К-т |

Д-т |

К-т |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выявлена итоговая сумма недостач (потерь от порчи) МБП и МНМА |

84 |

01, 12 |

947 |

112, 22 |

|

2 |

Отнесение недостач на виновных лиц на сумму, рассчитанную всоответствии с постановлением КМ №116 (см. раздел 1.1) |

72 |

84 |

375 |

947 |

|

на сумму остатка |

72 |

83 |

375 |

69 |

|

|

на сумму НДС |

72 |

68 |

375 |

641 |

|

|

на сумму остатка |

72 |

68 |

375 |

641 |

|

|

взыскание суммы недостач с виновников |

50, 51, 70 |

72 |

30, 31, 661 |

375 |

|

|

3 |

Оприходование выявленных излишков МБП или МНМА |

01, 12 |

80 |

112, 22 |

71, 74 |

|

4 |

Начислен износ по оприходованным МНМА |

20 |

02 |

23 |

132 |

|

5 |

Списание недостач ценностей сверх нормы естественной убыли в слу чае, если виновники не установлены или во взыскании отказано судом |

80 |

84 |

71, 74 |

947 |

|

Одновременно на сумму недостач, виновники которых не установлены |

005 |

|

072 |

|

|

|

После установления виновника на сумму недостачи |

72 |

60 |

375 |

716 |

|

|

Одновременно на ту же сумму |

|

005 |

|

072 |

|

|

6 |

Перевод ТМЦ в состав МБП |

12 |

05 |

22 |

20 |

|

7 |

Перевод основных средств в состав МБП, находящихся в кладовых предприятия, по балансовой (исторической) стоимости |

12 |

01 |

22 |

10 |

|

8 |

Storno суммы начисленного износа в составе основных средств, которые находятся в эксплуатации и переводятся в состав МБП |

02 |

20 |

131 |

23, 831 |

|

Одновременно на сумму первоначальной стоимости |

12 |

01 |

23 |

22 |

|

|

Списана первоначальная стоимость |

20 |

12 |

23, 831 |

22 |

|

|

9 |

Перевод МНМА в состав МБП, находящихся в кладовых предприятия, по балансовой (первоначальной) стоимости |

12 |

01 |

22 |

112 |

|

10 |

Перевод МНМА в состав МБП, находящихся в эксплуатации, на сумму балансовой стоимости |

12 |

01 |

22 |

112 |

|

На сумму начисленного износа в составе МНМА в случае, если предпри-ятие применяет производственный метод начисления износа по МНМА |

02 |

12 |

132 |

22 |

|

|

На сумму износа, доначисленного 100% первоначальной стоимости уже в составе МБП |

20 |

12 |

23, 832 |

22 |

|

|

11 |

Перевод МБП в состав МНМА, находящихся в кладовых предприятия, по первоначальной стоимости |

01 |

12 |

112 |

22 |

|

12 |

Перевод МБП в состав МНМА, находящихся в эксплуатации, на сумму первоначальной стоимости |

01 |

12 |

112 |

22 |

|

Одновременно на сумму первоначальной стоимости |

12 |

20 |

22 |

23 |

|

|

Сумма начисленного износа 50% первоначальной стоимости, в случае применения предприятием производственного метода начисления износа по МНМА |

20 |

02 |

23 |

132 |

|

Думаю, необходимо объяснить некоторые проводки, сделанные мной при использовании старого Плана счетов. Вместо счетов 12 "МБП" и 13 "Износ МБП" мы использовали счета 01 "Основные средства" и 02 "Износ основных средств" соответственно. А сделано это потому, что с 1 июля 2000 года (дата вступления в силу П(С)БУ 7) часть "малоценки" (МНМА) зачисляется в состав необоротных активов, а другая часть (МБП) - в состав оборотных активов. Поэтому считаю, что будет правильным учитывать МНМА на счете 01 "Основные средства", износ начислять на счете 02 "Износ основных средств", а на счете 12 оставить МБП.

1.2.4. Инвентаризация тары и тарных материалов

То, во что упаковывают готовые изделия (товары), - не менее важно, и считать его необходимо всегда

Инвентаризация тары и тарных материалов является составной частью инвентаризации ТМЦ. Особый вес такая инвентаризация приобретает на предприятиях, где тара и тарные материалы составляют значительную часть в обращении материалов (молочное, сахарное производство, производство запасных деталей и т. п.). А потому и уровень информированности людей, причастных к этому делу, должен быть достаточно высок.

В бухгалтерском учете тара распределяется на следующие виды:

В практике использования различают тару:

1) одноразового использования (бумажная, картонная и пр.);

2) многократного использования, подлежащую обязательному возврату (незалоговая): деревянные ящики, бочки, тканевые мешки и т. п. Стоимость этой тары включается в отпускную цену продукции полностью, частично или оплачивается покупателем сверх стоимости продукции. Но стоимость металлической возвратной тары (бидоны, бочки) преимущественно не включается в себестоимость затаренной в нее продукции;

3) залоговую: бочки, бутылки, банки и т. п. Такая тара подлежит обязательному возврату. Расчеты между поставщиком продукции (товаров) и покупателем проводятся по прейскурантным залоговым ценам. Стоимость этой тары оплачивается покупателем сверх стоимости затаренной в нее продукции. Поэтому стоимость заложенной тары по утвержденным залоговым ценам в бухгалтерском учете показывается отдельно.

Синтетический учет тары и тарных материалов ведется на балансовом счете 05 "Материалы", субсчет 4 "Тара и тарные материалы" (новый счет 20 "Производственные запасы", субсчет 204 "Тара и тарные материалы"). Существенной особенностью учета тары является то, что на субсчете 05/4 (новый - 204) отражаются наличие и движение всех видов тары (в том числе и тары собственного производства), а также материалы и детали, используемые для изготовления тары и ее ремонта (детали для сбора ящиков, бочковая клепка и т. п.). Материалы, используемые для дополнительного оборудования вагонов, барж, судов с целью обеспечения сохранности отгруженной продукции, и тара, используемая в качестве хозяйственного инвентаря, не относятся к таре и учитываются на субсчете 05/1 "Сырье и материалы" (новый - 201 "Сырье и материалы").

Аналитический учет тары осуществляется на счетах третьего порядка по группам:

Для контроля за расходами на изготовление тары на предприятиях (расходы на ее приобретение у других предприятий, затаривающих в нее готовую продукцию) члены комиссии должны знать, что такие расходы учитываются на счете 23 "Вспомогательные производства" (новый - 23 "Производство"). Фактическая себестоимость тары состоит из всех расходов по заготовке и доставке ее на склад предприятия, то есть:

К особенностям учета использования тары можно отнести следующее:

l тару, предназначенную для постоянного хранения товарно-материальных ценностей в кладовых предприятия и в производственных цехах, или тару многократного использования с целью осуществления производственного процесса (цистерны, кадки и прочее) учитывают на счете 01 "Основные средства", субсчет 4 "Прочие основные средства" (новый - 115 "Инвентарная тара"). Опять-таки следует предостеречь читателя, что такая тара не относится к запасам, а зачисляется в необоротные активы предприятия, группа "Прочие необоротные материальные активы".

Поэтому на нее распространяются нормы П(С)БУ 7 "Основные средства". Пункт 27 данного стандарта устанавливает порядок переноса первоначальной стоимости таких объектов на себестоимость готовой продукции, что предполагает два способа начисления износа (по выбору предприятия): прямолинейный, по которому годовая сумма амортизации определяется делением амортизируемой стоимости на ожидаемый период времени использования объекта основных средств; производственный, по которому месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств;

Учет тары на предприятиях, специализирующихся на производстве тары, ведется по обычной схеме учета и реализации готовой продукции