Поделиться

КОМИССИОННЫЕ ОПЕРАЦИИ В ВЭД

Посреднические операции с участием нерезидентов являются наиболее сложными во внешнеэкономической деятельности. Варианты взаимоотношений могут быть самыми разными: нерезидент может выступать в роли посредника, продавца и покупателя, то же относится и к резидентам. В зависимости от роли каждого из участников такие сделки по- разному отражаются в бухгалтерском и налоговом учете. Рассмотрим наиболее распространенные на практике ситуации.

Операции по договору комиссии на продажу

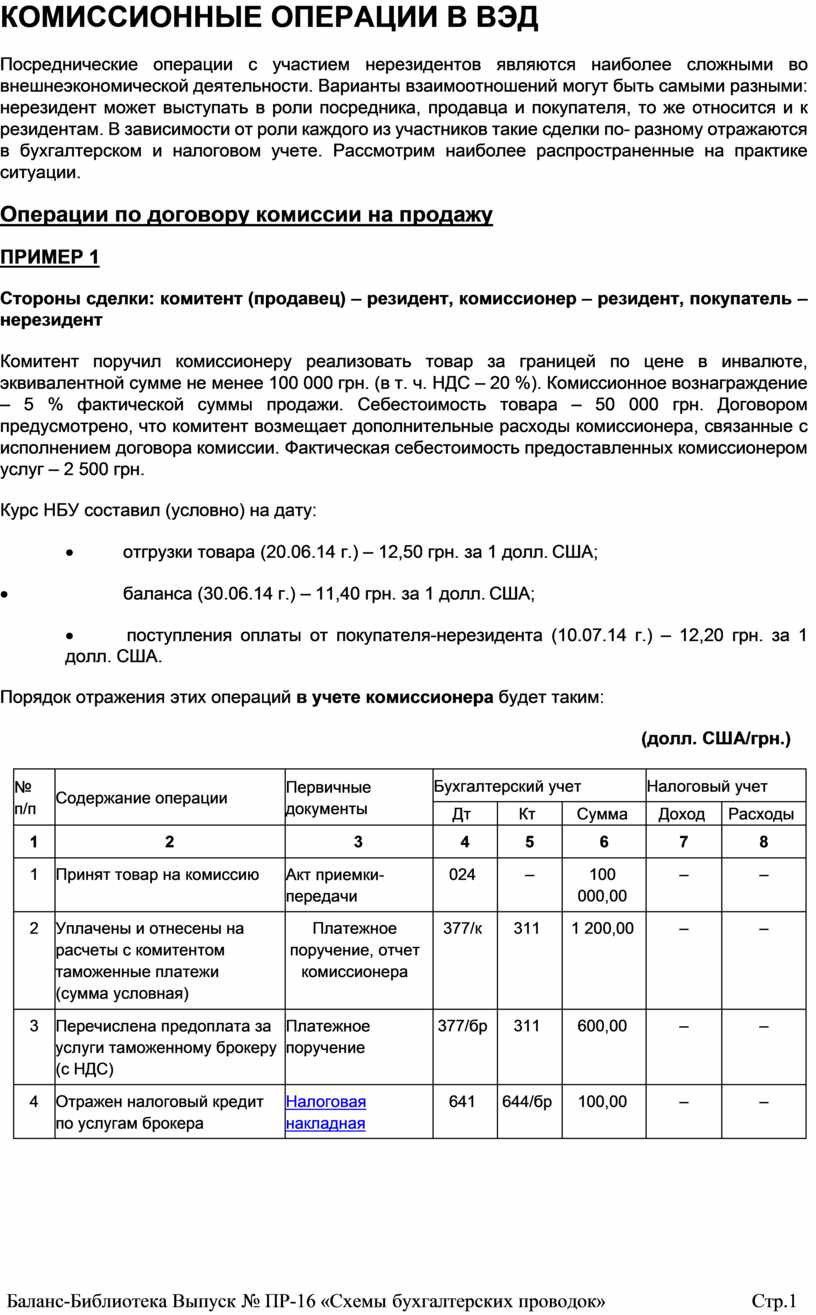

ПРИМЕР 1

Стороны сделки: комитент (продавец) – резидент, комиссионер – резидент, покупатель – нерезидент

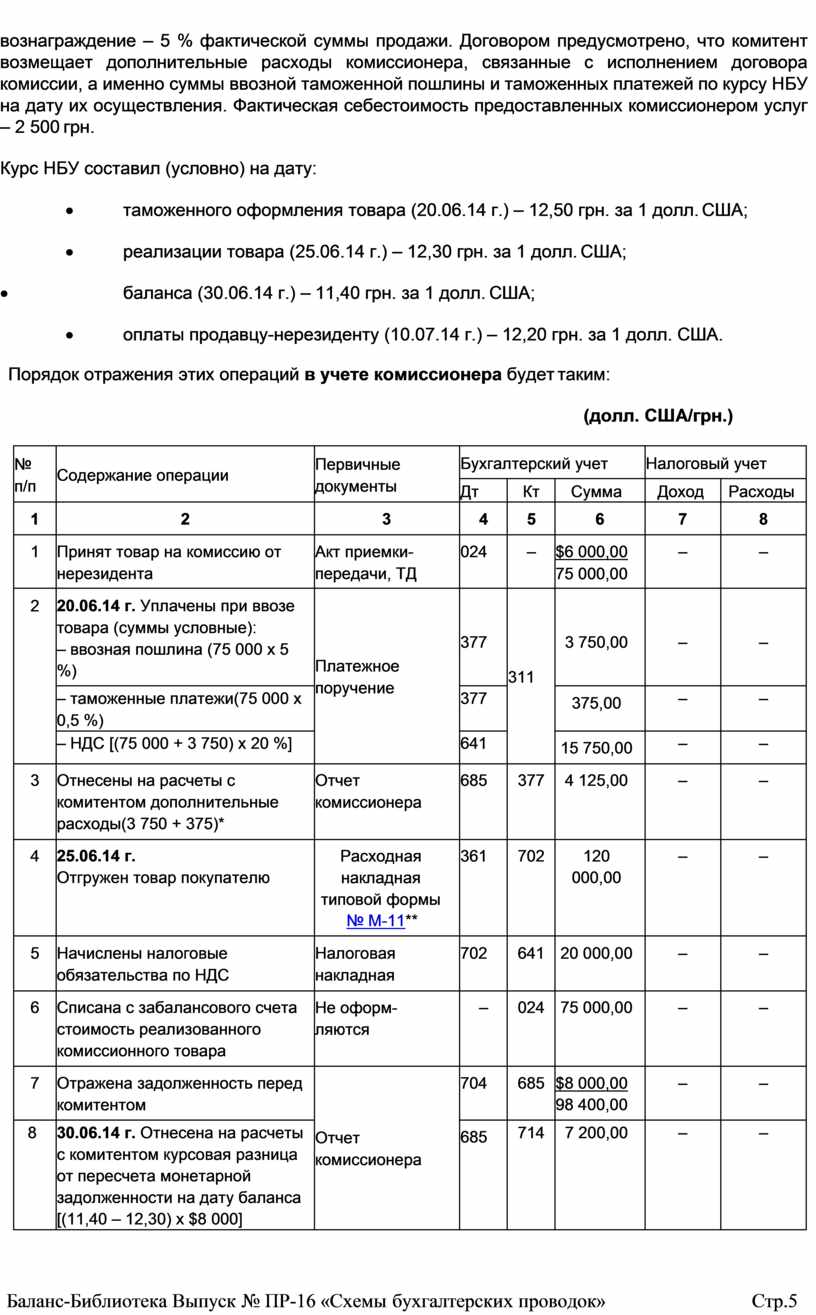

Комитент поручил комиссионеру реализовать товар за границей по цене в инвалюте, эквивалентной сумме не менее 100 000 грн. (в т. ч. НДС – 20 %). Комиссионное вознаграждение – 5 % фактической суммы продажи. Себестоимость товара – 50 000 грн. Договором предусмотрено, что комитент возмещает дополнительные расходы комиссионера, связанные с исполнением договора комиссии. Фактическая себестоимость предоставленных комиссионером услуг – 2 500 грн.

Курс НБУ составил (условно) на дату:

· отгрузки товара (20.06.14 г.) – 12,50 грн. за 1 долл. США;

· баланса (30.06.14 г.) – 11,40 грн. за 1 долл. США;

· поступления оплаты от покупателя-нерезидента (10.07.14 г.) – 12,20 грн. за 1 долл. США.

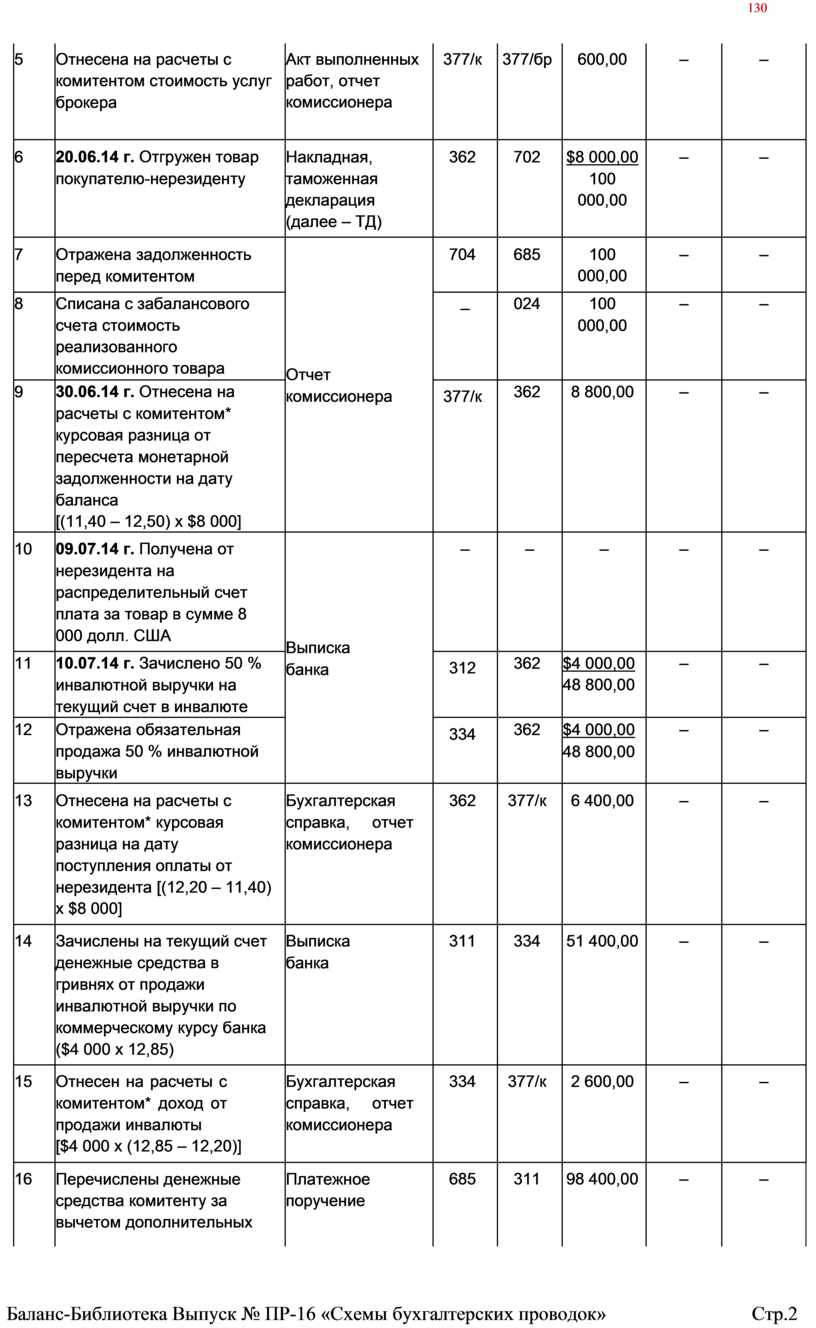

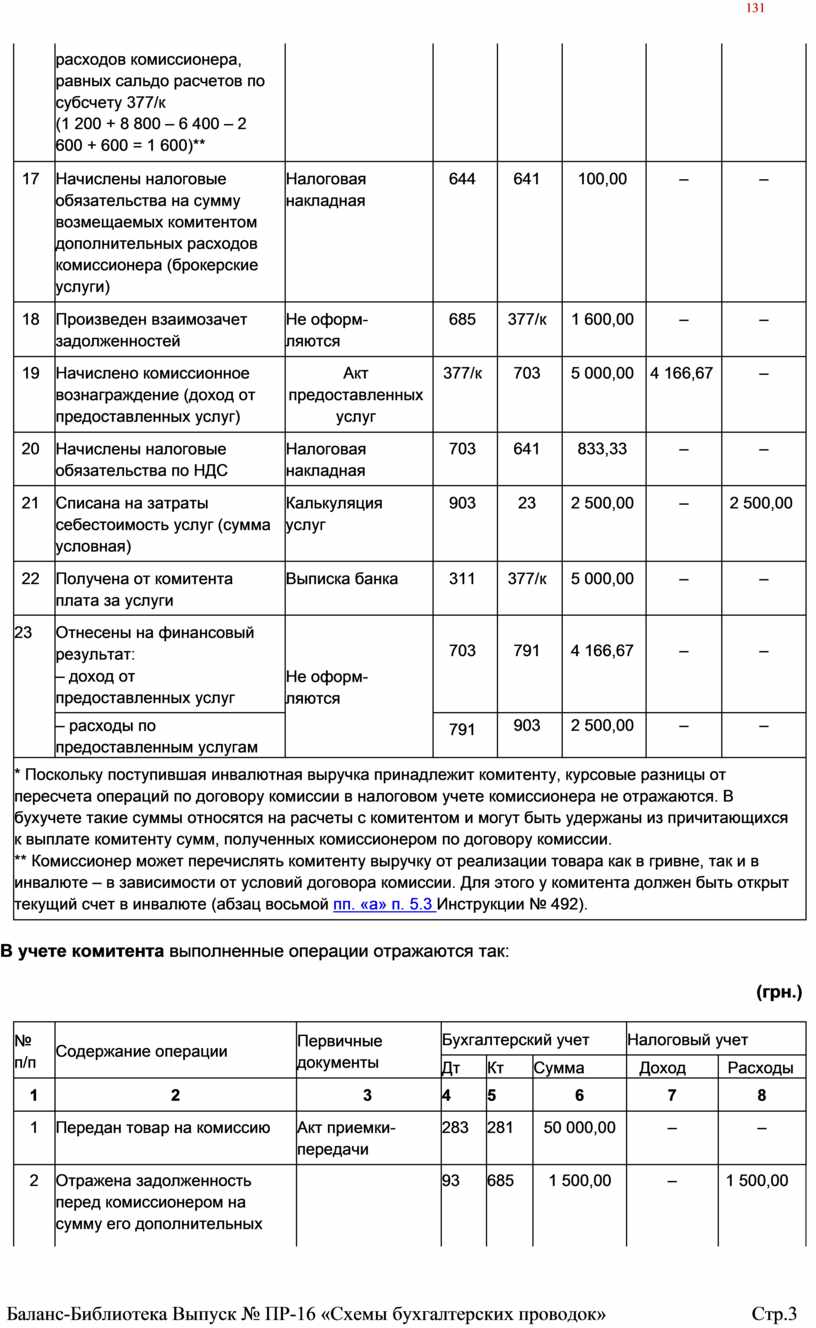

Порядок отражения этих операций в учете комиссионера будет таким:

(долл. США/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Принят товар на комиссию |

Акт приемки- передачи |

024 |

– |

100 000,00 |

– |

– |

|

2 |

Уплачены и отнесены на расчеты с комитентом таможенные платежи (сумма условная) |

Платежное поручение, отчет комиссионера |

377/к |

311 |

1 200,00 |

– |

– |

|

3 |

Перечислена предоплата за услуги таможенному брокеру (с НДС) |

Платежное поручение |

377/бр |

311 |

600,00 |

– |

– |

|

4 |

Отражен налоговый кредит по услугам брокера |

Налоговая накладная |

641 |

644/бр |

100,00 |

– |

– |

|

5 |

Отнесена на расчеты с комитентом стоимость услуг брокера |

Акт выполненных работ, отчет комиссионера |

377/к |

377/бр |

600,00 |

– |

– |

|

6 |

20.06.14 г. Отгружен товар покупателю-нерезиденту |

Накладная, таможенная декларация (далее – ТД) |

362 |

702 |

$8 000,00 100 000,00 |

– |

– |

|

7 |

Отражена задолженность перед комитентом |

Отчет комиссионера |

704 |

685 |

100 000,00 |

– |

– |

|

8 |

Списана с забалансового счета стоимость реализованного комиссионного товара |

– |

024 |

100 000,00 |

– |

– |

|

|

9 |

30.06.14 г. Отнесена на расчеты с комитентом* курсовая разница от пересчета монетарной задолженности на дату баланса [(11,40 – 12,50) х $8 000] |

377/к |

362 |

8 800,00 |

– |

– |

|

|

10 |

09.07.14 г. Получена от нерезидента на распределительный счет плата за товар в сумме 8 000 долл. США |

Выписка банка |

– |

– |

– |

– |

– |

|

11 |

10.07.14 г. Зачислено 50 % инвалютной выручки на текущий счет в инвалюте |

312 |

362 |

$4 000,00 48 800,00 |

– |

– |

|

|

12 |

Отражена обязательная продажа 50 % инвалютной выручки |

334 |

362 |

$4 000,00 48 800,00 |

– |

– |

|

|

13 |

Отнесена на расчеты с комитентом* курсовая разница на дату поступления оплаты от нерезидента [(12,20 – 11,40) х $8 000] |

Бухгалтерская справка, отчет комиссионера |

362 |

377/к |

6 400,00 |

– |

– |

|

14 |

Зачислены на текущий счет денежные средства в гривнях от продажи инвалютной выручки по коммерческому курсу банка ($4 000 х 12,85) |

Выписка банка |

311 |

334 |

51 400,00 |

– |

– |

|

15 |

Отнесен на расчеты с комитентом* доход от продажи инвалюты [$4 000 х (12,85 – 12,20)] |

Бухгалтерская справка, отчет комиссионера |

334 |

377/к |

2 600,00 |

– |

– |

|

16 |

Перечислены денежные средства комитенту за вычетом дополнительных |

Платежное поручение |

685 |

311 |

98 400,00 |

– |

– |

|

|

расходов комиссионера, равных сальдо расчетов по субсчету 377/к (1 200 + 8 800 – 6 400 – 2 600 + 600 = 1 600)** |

|

|

|

|

|

|

|

17 |

Начислены налоговые обязательства на сумму возмещаемых комитентом дополнительных расходов комиссионера (брокерские услуги) |

Налоговая накладная |

644 |

641 |

100,00 |

– |

– |

|

18 |

Произведен взаимозачет задолженностей |

Не оформ- ляются |

685 |

377/к |

1 600,00 |

– |

– |

|

19 |

Начислено комиссионное вознаграждение (доход от предоставленных услуг) |

Акт предоставленных услуг |

377/к |

703 |

5 000,00 |

4 166,67 |

– |

|

20 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

703 |

641 |

833,33 |

– |

– |

|

21 |

Списана на затраты себестоимость услуг (сумма условная) |

Калькуляция услуг |

903 |

23 |

2 500,00 |

– |

2 500,00 |

|

22 |

Получена от комитента плата за услуги |

Выписка банка |

311 |

377/к |

5 000,00 |

– |

– |

|

23 |

Отнесены на финансовый результат: – доход от предоставленных услуг |

Не оформ- ляются |

703 |

791 |

4 166,67 |

– |

– |

|

– расходы по предоставленным услугам |

791 |

903 |

2 500,00 |

– |

– |

||

|

* Поскольку поступившая инвалютная выручка принадлежит комитенту, курсовые разницы от пересчета операций по договору комиссии в налоговом учете комиссионера не отражаются. В бухучете такие суммы относятся на расчеты с комитентом и могут быть удержаны из причитающихся к выплате комитенту сумм, полученных комиссионером по договору комиссии. ** Комиссионер может перечислять комитенту выручку от реализации товара как в гривне, так и в инвалюте – в зависимости от условий договора комиссии. Для этого у комитента должен быть открыт текущий счет в инвалюте (абзац восьмой пп. «а» п. 5.3 Инструкции № 492). |

|||||||

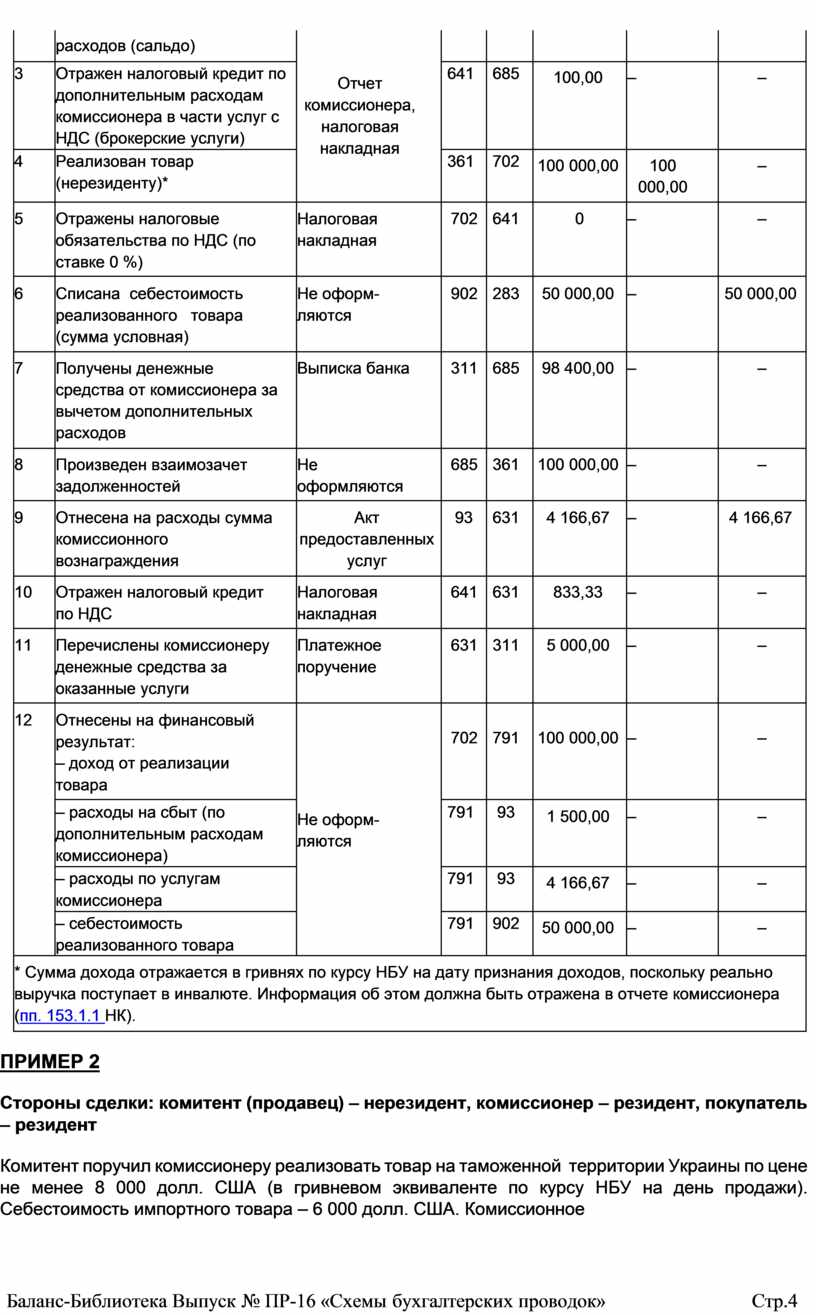

В учете комитента выполненные операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Передан товар на комиссию |

Акт приемки- передачи |

283 |

281 |

50 000,00 |

– |

– |

|

2 |

Отражена задолженность перед комиссионером на сумму его дополнительных |

|

93 |

685 |

1 500,00 |

– |

1 500,00 |

|

|

расходов (сальдо) |

Отчет комиссионера, налоговая накладная |

|

|

|

|

|

|

3 |

Отражен налоговый кредит по дополнительным расходам комиссионера в части услуг с НДС (брокерские услуги) |

641 |

685 |

100,00 |

– |

– |

|

|

4 |

Реализован товар (нерезиденту)* |

361 |

702 |

100 000,00 |

100 000,00 |

– |

|

|

5 |

Отражены налоговые обязательства по НДС (по ставке 0 %) |

Налоговая накладная |

702 |

641 |

0 |

– |

– |

|

6 |

Списана себестоимость реализованного товара (сумма условная) |

Не оформ- ляются |

902 |

283 |

50 000,00 |

– |

50 000,00 |

|

7 |

Получены денежные средства от комиссионера за вычетом дополнительных расходов |

Выписка банка |

311 |

685 |

98 400,00 |

– |

– |

|

8 |

Произведен взаимозачет задолженностей |

Не оформляются |

685 |

361 |

100 000,00 |

– |

– |

|

9 |

Отнесена на расходы сумма комиссионного вознаграждения |

Акт предоставленных услуг |

93 |

631 |

4 166,67 |

– |

4 166,67 |

|

10 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

833,33 |

– |

– |

|

11 |

Перечислены комиссионеру денежные средства за оказанные услуги |

Платежное поручение |

631 |

311 |

5 000,00 |

– |

– |

|

12 |

Отнесены на финансовый результат: – доход от реализации товара |

Не оформ- ляются |

702 |

791 |

100 000,00 |

– |

– |

|

– расходы на сбыт (по дополнительным расходам комиссионера) |

791 |

93 |

1 500,00 |

– |

– |

||

|

– расходы по услугам комиссионера |

791 |

93 |

4 166,67 |

– |

– |

||

|

– себестоимость реализованного товара |

791 |

902 |

50 000,00 |

– |

– |

||

|

* Сумма дохода отражается в гривнях по курсу НБУ на дату признания доходов, поскольку реально выручка поступает в инвалюте. Информация об этом должна быть отражена в отчете комиссионера (пп. 153.1.1 НК). |

|||||||

ПРИМЕР 2

Стороны сделки: комитент (продавец) – нерезидент, комиссионер – резидент, покупатель – резидент

Комитент поручил комиссионеру реализовать товар на таможенной территории Украины по цене не менее 8 000 долл. США (в гривневом эквиваленте по курсу НБУ на день продажи). Себестоимость импортного товара – 6 000 долл. США. Комиссионное

вознаграждение – 5 % фактической суммы продажи. Договором предусмотрено, что комитент возмещает дополнительные расходы комиссионера, связанные с исполнением договора комиссии, а именно суммы ввозной таможенной пошлины и таможенных платежей по курсу НБУ на дату их осуществления. Фактическая себестоимость предоставленных комиссионером услуг – 2 500 грн.

Курс НБУ составил (условно) на дату:

· таможенного оформления товара (20.06.14 г.) – 12,50 грн. за 1 долл. США;

· реализации товара (25.06.14 г.) – 12,30 грн. за 1 долл. США;

· баланса (30.06.14 г.) – 11,40 грн. за 1 долл. США;

· оплаты продавцу-нерезиденту (10.07.14 г.) – 12,20 грн. за 1 долл. США. Порядок отражения этих операций в учете комиссионера будет таким:

(долл. США/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Принят товар на комиссию от нерезидента |

Акт приемки- передачи, ТД |

024 |

– |

$6 000,00 75 000,00 |

– |

– |

|

2 |

20.06.14 г. Уплачены при ввозе товара (суммы условные): – ввозная пошлина (75 000 х 5 %) |

Платежное поручение |

377 |

311 |

3 750,00 |

– |

– |

|

– таможенные платежи(75 000 х 0,5 %) |

377 |

375,00 |

– |

– |

|||

|

– НДС [(75 000 + 3 750) х 20 %] |

641 |

15 750,00 |

– |

– |

|||

|

3 |

Отнесены на расчеты с комитентом дополнительные расходы(3 750 + 375)* |

Отчет комиссионера |

685 |

377 |

4 125,00 |

– |

– |

|

4 |

25.06.14 г. Отгружен товар покупателю |

Расходная накладная типовой формы № М-11** |

361 |

702 |

120 000,00 |

– |

– |

|

5 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

702 |

641 |

20 000,00 |

– |

– |

|

6 |

Списана с забалансового счета стоимость реализованного комиссионного товара |

Не оформ- ляются |

– |

024 |

75 000,00 |

– |

– |

|

7 |

Отражена задолженность перед комитентом |

Отчет комиссионера |

704 |

685 |

$8 000,00 98 400,00 |

– |

– |

|

8 |

30.06.14 г. Отнесена на расчеты с комитентом курсовая разница от пересчета монетарной задолженности на дату баланса [(11,40 – 12,30) х $8 000] |

685 |

714 |

7 200,00 |

– |

– |

|

|

9 |

Поступила оплата от покупателя |

Выписка банка |

311 |

361 |

120 000,00 |

– |

– |

|

10 |

10.07.14 г. Начислено вознаграждение за предоставленную услугу в размере 5 % суммы реализации по курсу НБУ на день продажи (120 000 х 12,30 х 5 %) |

Акт предоставленных услуг (в валюте контракта) |

362 |

703 |

$487,805 951,80 |

5 951,80 |

– |

|

11 |

Начислены налоговые обязательства по НДС*** |

Налоговая накладная |

949 |

641 |

1 190,36 |

– |

– |

|

12 |

Отнесена на расчеты с нерезидентом сумма возмещения дополнительных затрат на выполнение договора комиссии |

Отчет комиссионера |

685 |

362 |

$487,80 5 951,80 |

– |

– |

|

13 |

Перечислены денежные средства на покупку инвалюты (коммерческий курс 12,60 грн. за $1, комиссионные банка – 0,5 % стоимости приобретенной инвалюты)**** |

Заявление на покупку инвалюты, платежное поручение |

333 |

311 |

90 948,20 |

– |

– |

|

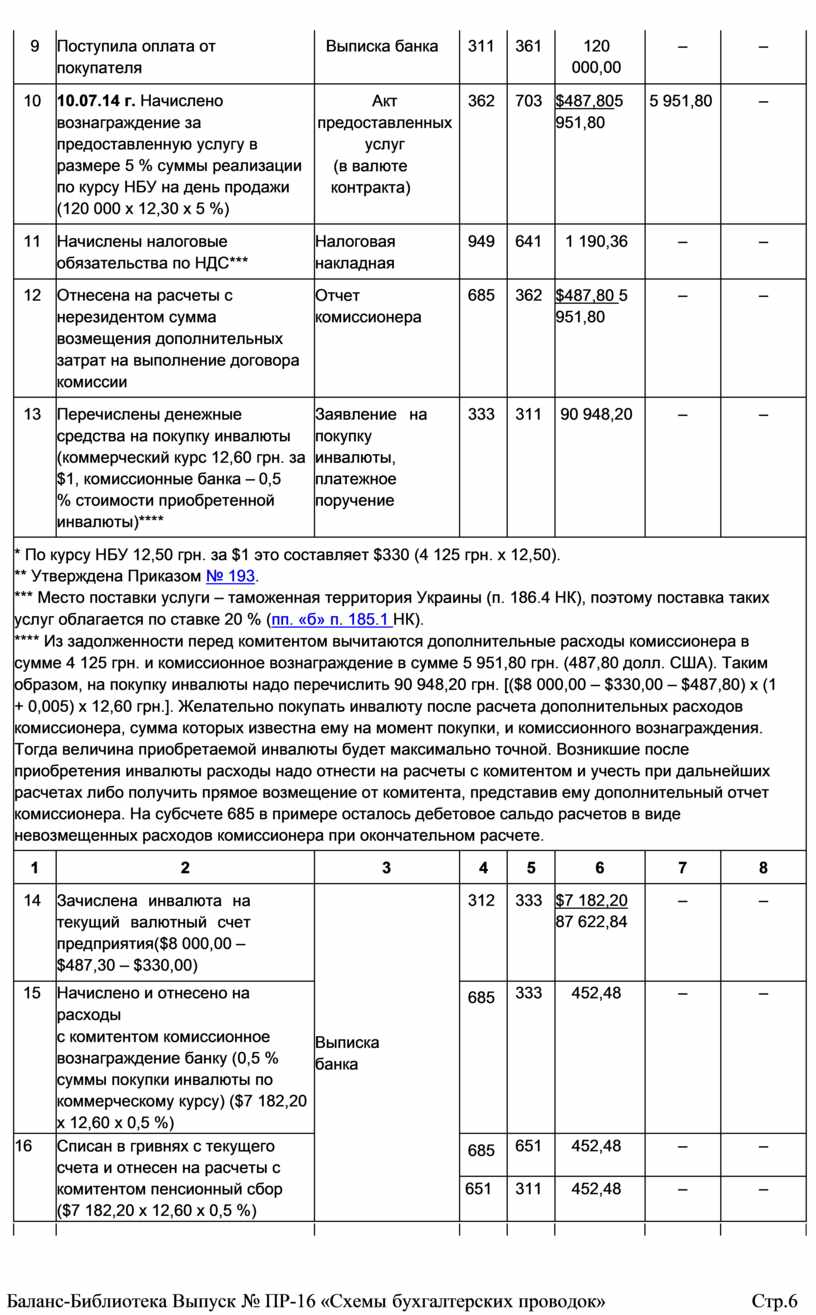

* По курсу НБУ 12,50 грн. за $1 это составляет $330 (4 125 грн. х 12,50). ** Утверждена Приказом № 193. *** Место поставки услуги – таможенная территория Украины (п. 186.4 НК), поэтому поставка таких услуг облагается по ставке 20 % (пп. «б» п. 185.1 НК). **** Из задолженности перед комитентом вычитаются дополнительные расходы комиссионера в сумме 4 125 грн. и комиссионное вознаграждение в сумме 5 951,80 грн. (487,80 долл. США). Таким образом, на покупку инвалюты надо перечислить 90 948,20 грн. [($8 000,00 – $330,00 – $487,80) х (1 + 0,005) х 12,60 грн.]. Желательно покупать инвалюту после расчета дополнительных расходов комиссионера, сумма которых известна ему на момент покупки, и комиссионного вознаграждения. Тогда величина приобретаемой инвалюты будет максимально точной. Возникшие после приобретения инвалюты расходы надо отнести на расчеты с комитентом и учесть при дальнейших расчетах либо получить прямое возмещение от комитента, представив ему дополнительный отчет комиссионера. На субсчете 685 в примере осталось дебетовое сальдо расчетов в виде невозмещенных расходов комиссионера при окончательном расчете. |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

14 |

Зачислена инвалюта на текущий валютный счет предприятия($8 000,00 – $487,30 – $330,00) |

Выписка банка |

312 |

333 |

$7 182,20 87 622,84 |

– |

– |

|

15 |

Начислено и отнесено на расходы с комитентом комиссионное вознаграждение банку (0,5 % суммы покупки инвалюты по коммерческому курсу) ($7 182,20 х 12,60 х 0,5 %) |

685 |

333 |

452,48 |

– |

– |

|

|

16 |

Списан в гривнях с текущего счета и отнесен на расчеты с комитентом пенсионный сбор ($7 182,20 х 12,60 х 0,5 %) |

685 |

651 |

452,48 |

– |

– |

|

|

651 |

311 |

452,48 |

– |

– |

|||

|

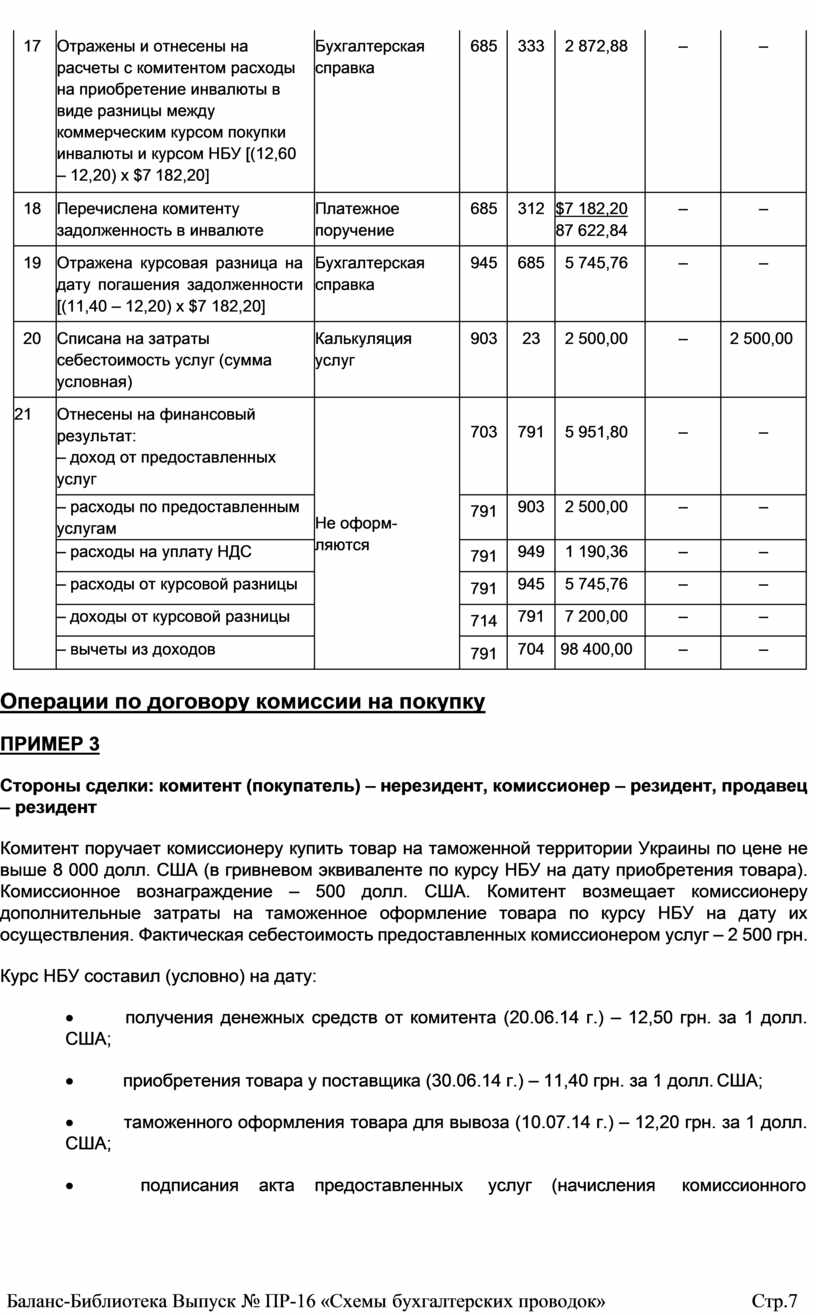

17 |

Отражены и отнесены на расчеты с комитентом расходы на приобретение инвалюты в виде разницы между коммерческим курсом покупки инвалюты и курсом НБУ [(12,60 – 12,20) х $7 182,20] |

Бухгалтерская справка |

685 |

333 |

2 872,88 |

– |

– |

|

18 |

Перечислена комитенту задолженность в инвалюте |

Платежное поручение |

685 |

312 |

$7 182,20 87 622,84 |

– |

– |

|

19 |

Отражена курсовая разница на дату погашения задолженности [(11,40 – 12,20) х $7 182,20] |

Бухгалтерская справка |

945 |

685 |

5 745,76 |

– |

– |

|

20 |

Списана на затраты себестоимость услуг (сумма условная) |

Калькуляция услуг |

903 |

23 |

2 500,00 |

– |

2 500,00 |

|

21 |

Отнесены на финансовый результат: – доход от предоставленных услуг |

Не оформ- ляются |

703 |

791 |

5 951,80 |

– |

– |

|

– расходы по предоставленным услугам |

791 |

903 |

2 500,00 |

– |

– |

||

|

– расходы на уплату НДС |

791 |

949 |

1 190,36 |

– |

– |

||

|

– расходы от курсовой разницы |

791 |

945 |

5 745,76 |

– |

– |

||

|

– доходы от курсовой разницы |

714 |

791 |

7 200,00 |

– |

– |

||

|

– вычеты из доходов |

791 |

704 |

98 400,00 |

– |

– |

Операции по договору комиссии на покупку

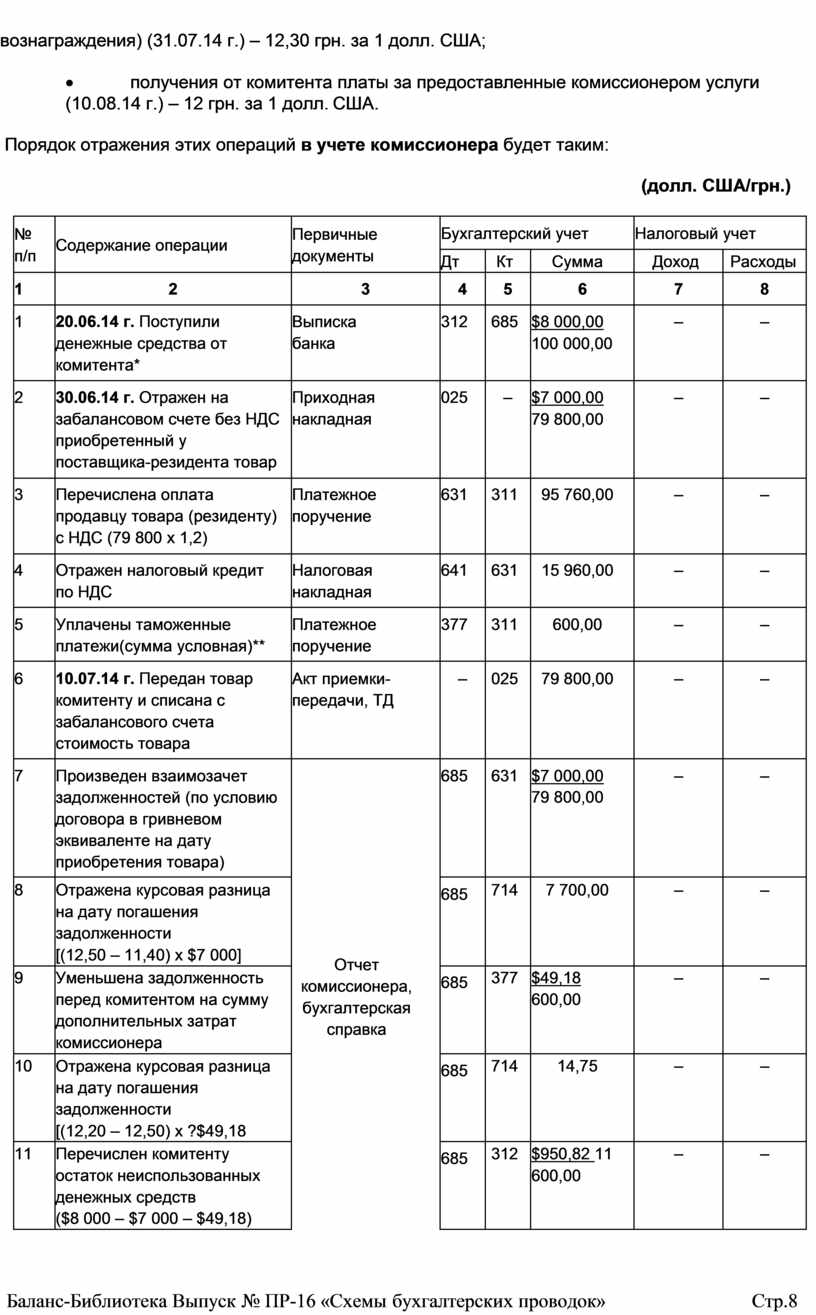

ПРИМЕР 3

Стороны сделки: комитент (покупатель) – нерезидент, комиссионер – резидент, продавец – резидент

Комитент поручает комиссионеру купить товар на таможенной территории Украины по цене не выше 8 000 долл. США (в гривневом эквиваленте по курсу НБУ на дату приобретения товара). Комиссионное вознаграждение – 500 долл. США. Комитент возмещает комиссионеру дополнительные затраты на таможенное оформление товара по курсу НБУ на дату их осуществления. Фактическая себестоимость предоставленных комиссионером услуг – 2 500 грн.

Курс НБУ составил (условно) на дату:

· получения денежных средств от комитента (20.06.14 г.) – 12,50 грн. за 1 долл. США;

· приобретения товара у поставщика (30.06.14 г.) – 11,40 грн. за 1 долл. США;

· таможенного оформления товара для вывоза (10.07.14 г.) – 12,20 грн. за 1 долл. США;

· подписания акта предоставленных услуг (начисления комиссионного

вознаграждения) (31.07.14 г.) – 12,30 грн. за 1 долл. США;

· получения от комитента платы за предоставленные комиссионером услуги (10.08.14 г.) – 12 грн. за 1 долл. США.

Порядок отражения этих операций в учете комиссионера будет таким:

(долл. США/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

20.06.14 г. Поступили денежные средства от комитента* |

Выписка банка |

312 |

685 |

$8 000,00 100 000,00 |

– |

– |

|

2 |

30.06.14 г. Отражен на забалансовом счете без НДС приобретенный у поставщика-резидента товар |

Приходная накладная |

025 |

– |

$7 000,00 79 800,00 |

– |

– |

|

3 |

Перечислена оплата продавцу товара (резиденту) с НДС (79 800 х 1,2) |

Платежное поручение |

631 |

311 |

95 760,00 |

– |

– |

|

4 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

15 960,00 |

– |

– |

|

5 |

Уплачены таможенные платежи(сумма условная)** |

Платежное поручение |

377 |

311 |

600,00 |

– |

– |

|

6 |

10.07.14 г. Передан товар комитенту и списана с забалансового счета стоимость товара |

Акт приемки- передачи, ТД |

– |

025 |

79 800,00 |

– |

– |

|

7 |

Произведен взаимозачет задолженностей (по условию договора в гривневом эквиваленте на дату приобретения товара) |

Отчет комиссионера, бухгалтерская справка |

685 |

631 |

$7 000,00 79 800,00 |

– |

– |

|

8 |

Отражена курсовая разница на дату погашения задолженности [(12,50 – 11,40) х $7 000] |

685 |

714 |

7 700,00 |

– |

– |

|

|

9 |

Уменьшена задолженность перед комитентом на сумму дополнительных затрат комиссионера |

685 |

377 |

$49,18 600,00 |

– |

– |

|

|

10 |

Отражена курсовая разница на дату погашения задолженности [(12,20 – 12,50) х ?$49,18 |

685 |

714 |

14,75 |

– |

– |

|

|

11 |

Перечислен комитенту остаток неиспользованных денежных средств ($8 000 – $7 000 – $49,18) |

685 |

312 |

$950,82 11 600,00 |

– |

– |

|

|

12 |

Отражена курсовая разница на дату погашения задолженности [(12,50 – 12,20) х $950,82] |

|

685 |

714 |

285,25 |

– |

– |

|

13 |

31.07.14 г. Начислено комиссионное вознаграждение (доход от предоставленных услуг) |

Акт предоставленных услуг |

362 |

703 |

$500,006 150,00 |

5 125,00 |

– |

|

14 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

703 |

641 |

1 025,00 |

– |

– |

|

15 |

Списана на затраты себестоимость услуг (сумма условная) |

Калькуляция услуг |

903 |

23 |

2 500,00 |

– |

2 500,00 |

|

16 |

10.08.14 г. Получена от комитента плата за услуги |

Выписка банка |

312 |

362 |

$500,00 6 000,00 |

– |

– |

|

17 |

Отражена курсовая разница на дату погашения задолженности (12,00 – 12,30) х? ?$500 |

Бухгалтерская справка |

945 |

362 |

150,00 |

– |

150,00 |

|

18 |

Отнесены на финансовый результат: – доход от предоставленных услуг |

Не оформ- ляются |

703 |

791 |

5 125,00 |

– |

– |

|

– доход от курсовой разницы |

714 |

791 |

8 000,00 |

– |

– |

||

|

– расход от курсовой разницы |

791 |

945 |

150,00 |

– |

– |

||

|

– расходы по предоставленным услугам |

791 |

903 |

2 500,00 |

– |

– |

||

|

* В налоговом учете комиссионера эта операция не отражается. Продажа инвалюты в примере не показана. На дату баланса задолженность перед комитентом не пересчитывается, так как является немонетарной. ** Комиссионер экспортирует товары, приобретенные им у продавца-резидента по договору комиссии на покупку, в котором покупателем выступает нерезидент. Такая операция облагается НДС по ставке 0 %. Нормы п. 200.16 НК в данном случае не применяются, ведь речь не идет об операции комиссии на продажу, в которой комитентом является резидент – плательщик НДС. |

|||||||

ПРИМЕР 4

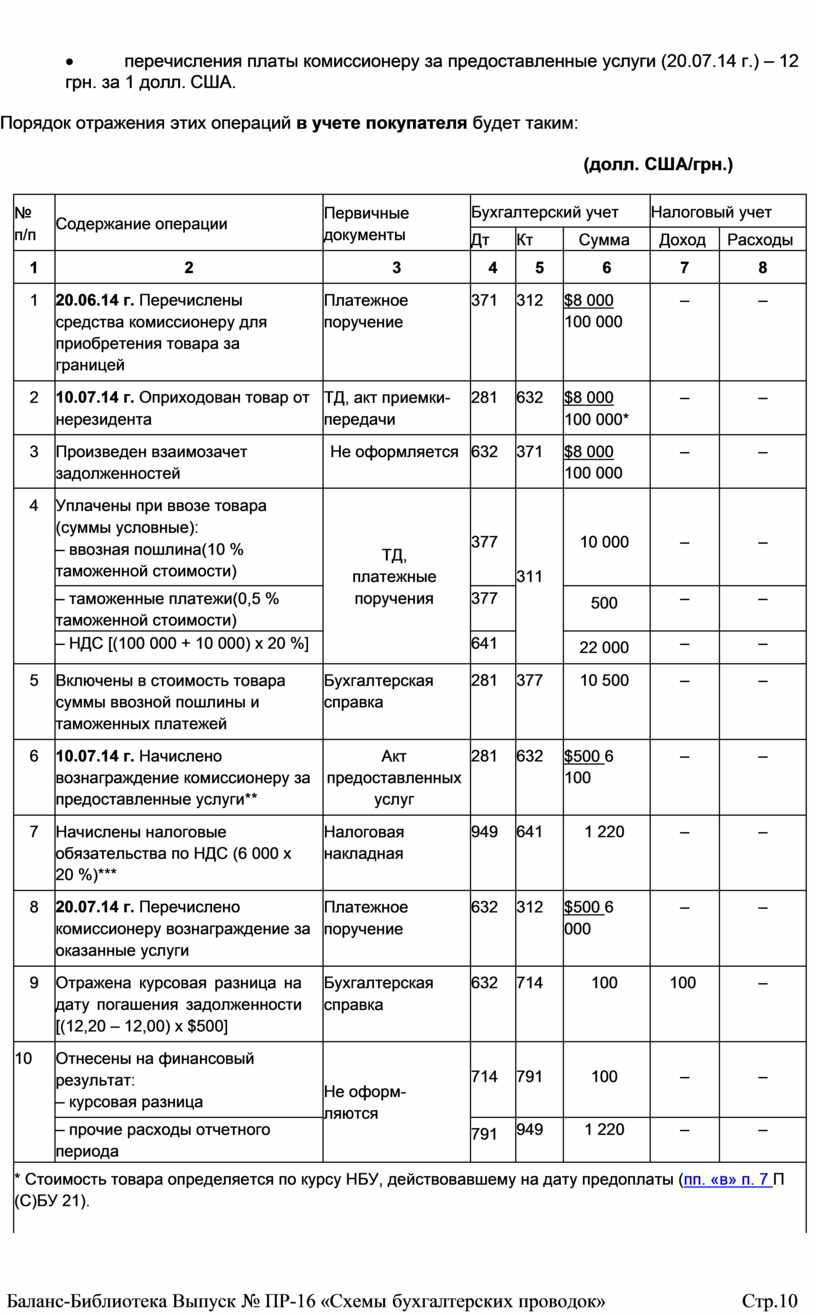

Стороны сделки: продавец – нерезидент, комиссионер – нерезидент, комитент (покупатель) – резидент

Комитент поручает комиссионеру купить товар за пределами таможенной территории Украины по цене не выше 8 000 долл. США (в гривневом эквиваленте по курсу НБУ на дату приобретения товара). Комиссионное вознаграждение – 500 долл. США.

Курс НБУ составил (условно) на дату:

· перечисления денежных средств комиссионеру (20.06.14 г.) – 12,50 грн. за 1 долл. США;

· приобретения товара у поставщика-нерезидента (10.07.14 г.) – 12,20 грн. за 1 долл. США;

· перечисления платы комиссионеру за предоставленные услуги (20.07.14 г.) – 12 грн. за 1 долл. США.

Порядок отражения этих операций в учете покупателя будет таким:

(долл. США/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

20.06.14 г. Перечислены средства комиссионеру для приобретения товара за границей |

Платежное поручение |

371 |

312 |

$8 000 100 000 |

– |

– |

|

2 |

10.07.14 г. Оприходован товар от нерезидента |

ТД, акт приемки- передачи |

281 |

632 |

$8 000 100 000* |

– |

– |

|

3 |

Произведен взаимозачет задолженностей |

Не оформляется |

632 |

371 |

$8 000 100 000 |

– |

– |

|

4 |

Уплачены при ввозе товара (суммы условные): – ввозная пошлина(10 % таможенной стоимости) |

ТД, платежные поручения |

377 |

311 |

10 000 |

– |

– |

|

– таможенные платежи(0,5 % таможенной стоимости) |

377 |

500 |

– |

– |

|||

|

– НДС [(100 000 + 10 000) x 20 %] |

641 |

22 000 |

– |

– |

|||

|

5 |

Включены в стоимость товара суммы ввозной пошлины и таможенных платежей |

Бухгалтерская справка |

281 |

377 |

10 500 |

– |

– |

|

6 |

10.07.14 г. Начислено вознаграждение комиссионеру за предоставленные услуги** |

Акт предоставленных услуг |

281 |

632 |

$500 6 100 |

– |

– |

|

7 |

Начислены налоговые обязательства по НДС (6 000 х 20 %)*** |

Налоговая накладная |

949 |

641 |

1 220 |

– |

– |

|

8 |

20.07.14 г. Перечислено комиссионеру вознаграждение за оказанные услуги |

Платежное поручение |

632 |

312 |

$500 6 000 |

– |

– |

|

9 |

Отражена курсовая разница на дату погашения задолженности [(12,20 – 12,00) х $500] |

Бухгалтерская справка |

632 |

714 |

100 |

100 |

– |

|

10 |

Отнесены на финансовый результат: – курсовая разница |

Не оформ- ляются |

714 |

791 |

100 |

– |

– |

|

– прочие расходы отчетного периода |

791 |

949 |

1 220 |

– |

– |

||

|

* Стоимость товара определяется по курсу НБУ, действовавшему на дату предоплаты (пп. «в» п. 7 П (С)БУ 21). |

|||||||

![Отражена курсовая разница на дату погашения задолженности [(12,50 – 12,20) х $950,82] 685 714 285,25 – – 13 31](https://fs.znanio.ru/d5af0e/9e/e6/d70b2752132307f7e5a01be1ae894914dc.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.