Поделиться

Филиал бюджетного профессионального образовательного учреждения

Омской области «Сибирский профессиональный колледж» в селе Сосновское

|

Комплект

контрольно-оценочных средств

по учебной дисциплине

ОП.07 Бухгалтерский учет

для специальности

программы подготовки специалистов среднего звена

по специальности СПО

43.02.08. «Сервис домашнего и коммунального хозяйства»

5 семестр

2018

СОГЛАСОВАНО

Протокол заседания ЦМК Естественнонаучных дисциплин

№ ___ от «__ »___________ 201__ г.

Председатель ЦМК

______________Н.А.Андрусенко

«___» ________________201_ г.

Методист ______________ И.А.Шпутенко

Разработчики:

ФБПОУ ОО «Сибирский профессиональный колледж» СС преподаватель ОпаецЕ,В,

1. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Комплект контрольно-оценочных средств предназначен для контроля и оценки результатов освоения учебной дисциплины ОП.07Бухгалтерский учет программы подготовки специалистов среднего звена по специальности СПО 43.02.08. «Сервис домашнего и коммунального хозяйства»

Комплект контрольно-оценочных средств входит в состав фонда оценочных средств ППССЗ по специальности 43.02.08. «Сервис домашнего и коммунального хозяйства», реализуемой в ФБПОУ ОО «СПК» СС.

Комплект контрольно-оценочных средств разработан на основе программы учебной дисциплины ОП.07 Бухгалтерский учет, утвержденной заведующим учебной частью«__»_________ 20___гв ФБПОУ ОО «СПК» СС.

Настоящий комплект контрольно-оценочных средств предназначен для проведения промежуточной аттестации по учебной дисциплине ОП.07 Бухгалтерский учет в форме - ДФК.

Структура комплекта контрольно-оценочных средств, порядок разработки, согласования и утверждения регламентированы ПОЛОЖЕНИЕМ о формировании фонда оценочных средств для проведения текущего контроля успеваемости и промежуточной аттестации студентов.

Условием допуска студентов к ДФК, является получение положительной итоговой оценки по всем точкам рубежного контроля.

Процедура проведения ДФКпо учебной дисциплинеОП.07 Бухгалтерский учет регламентирована Положением о системе оценки качества освоения основных профессиональных образовательных программ среднего профессионального образования студентами бюджетного профессионального образовательного учреждения Омской области «Сибирский профессиональный колледж».

Нормативной базой разработки КОС и проведения оценочной процедуры являются: 43.02.08. «Сервис домашнего и коммунального хозяйства»

- Федеральный государственный стандарт среднего профессионального образования по, утвержденный приказом Министерства образования и науки РФ от «12» мая 2014 г. № 506.

- Положение о системе контроля качества освоения основных профессиональных образовательных программ бюджетного профессионального образовательного учреждения Омской области «Сибирский профессиональный колледж.

- Положение о формировании фонда оценочных средств для проведения текущего контроля успеваемости и промежуточной аттестации студентов.

Используемые термины и определения, сокращения

|

ПМ |

– |

профессиональный модуль; |

|

ВПД |

– |

вид профессиональной деятельности; |

|

ППССЗ |

– |

программа подготовки специалистов среднего звена; |

|

ППКРС |

– |

программа подготовки квалифицированных рабочих, служащих |

|

ПК |

– |

профессиональные компетенции; |

|

ОК |

– |

общие компетенции; |

|

МДК |

– |

междисциплинарный курс; |

|

УП |

– |

учебная практика; |

|

ПП |

– |

производственная практика; |

|

КОС |

– |

контрольно-оценочные средства; |

|

ОУ |

– |

образовательное учреждение; |

|

КОЗ |

– |

компетентностно-ориентированное задание; |

|

ФГОС СПО |

– |

Федеральный государственный образовательный стандарт среднего профессионального образования; |

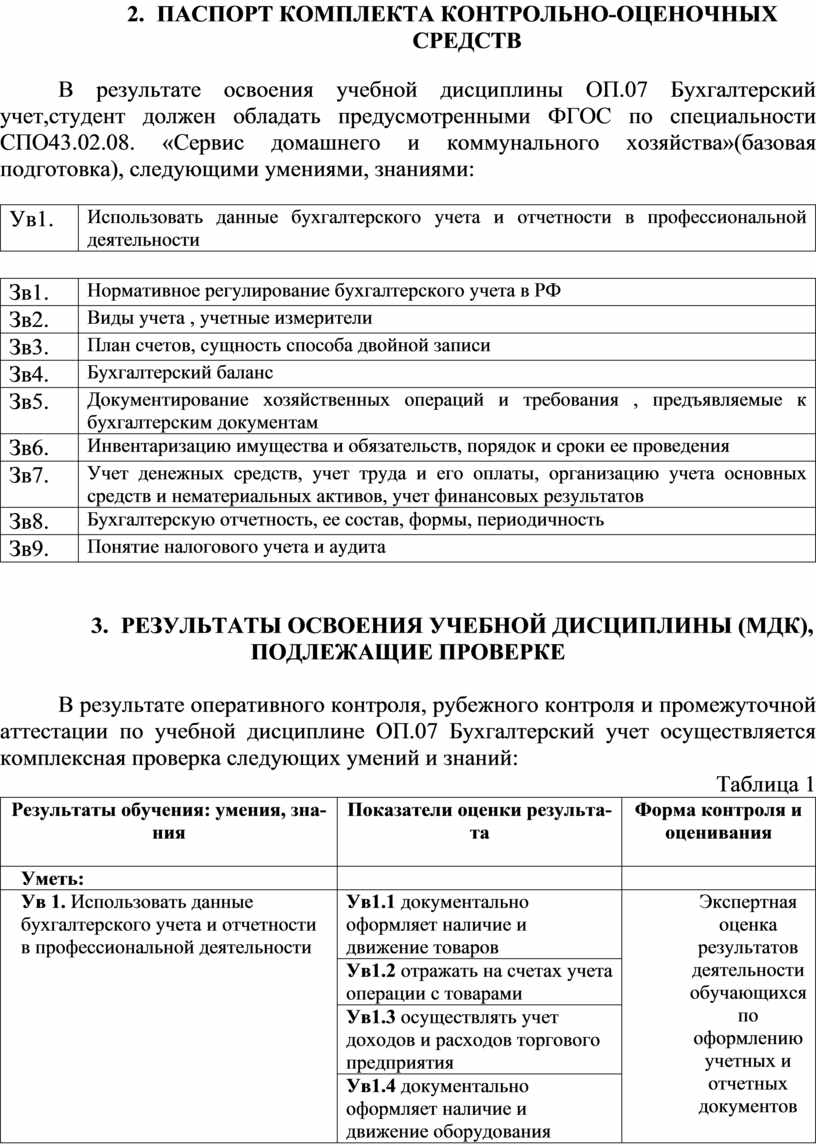

2. ПАСПОРТ КОМПЛЕКТА КОНТРОЛЬНО-ОЦЕНОЧНЫХ СРЕДСТВ

В результате освоения учебной дисциплины ОП.07 Бухгалтерский учет,студент должен обладать предусмотренными ФГОС по специальности СПО43.02.08. «Сервис домашнего и коммунального хозяйства»(базовая подготовка), следующими умениями, знаниями:

|

Ув1. |

Использовать данные бухгалтерского учета и отчетности в профессиональной деятельности |

|

Зв1. |

Нормативное регулирование бухгалтерского учета в РФ |

|

Зв2. |

Виды учета , учетные измерители |

|

Зв3. |

План счетов, сущность способа двойной записи |

|

Зв4. |

Бухгалтерский баланс |

|

Зв5. |

Документирование хозяйственных операций и требования , предъявляемые к бухгалтерским документам |

|

Зв6. |

Инвентаризацию имущества и обязательств, порядок и сроки ее проведения |

|

Зв7. |

Учет денежных средств, учет труда и его оплаты, организацию учета основных средств и нематериальных активов, учет финансовых результатов |

|

Зв8. |

Бухгалтерскую отчетность, ее состав, формы, периодичность |

|

Зв9. |

Понятие налогового учета и аудита |

3. РЕЗУЛЬТАТЫ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ (МДК),

ПОДЛЕЖАЩИЕ ПРОВЕРКЕ

В результате оперативного контроля, рубежного контроля и промежуточной аттестации по учебной дисциплине ОП.07 Бухгалтерский учет осуществляется комплексная проверка следующих умений и знаний:

Таблица 1

|

Результаты обучения: умения, знания |

Показатели оценки результата

|

Форма контроля и оценивания

|

|

Уметь: |

|

|

|

Ув 1. Использовать данные бухгалтерского учета и отчетности в профессиональной деятельности

|

Ув1.1 документально оформляет наличие и движение товаров |

Экспертная оценка результатов деятельности обучающихся по оформлению учетных и отчетных документов |

|

Ув1.2 отражать на счетах учета операции с товарами |

||

|

Ув1.3 осуществлять учет доходов и расходов торгового предприятия |

||

|

Ув1.4 документально оформляет наличие и движение оборудования |

||

|

Ув1.5 составлять и анализировать бухгалтерскую отчетность Ув1.6 участвовать в инвентаризации имущества и обязательств организации;

|

||

|

Ув1.7 проводит инвентаризацию имущества предприятия, документально оформляет её результат; |

||

|

Знать: |

|

|

|

Зв1. Нормативное регулирование бухгалтерского учета в РФ |

З1.1 нормативное регулирование бухгалтерского учета и отчетности |

промежуточная аттестация, выполнение контрольных и практических работ, фронтальный опрос |

|

З1.2 описывает современные теории и методологии в бухгалтерском учете |

||

|

Зв2. Виды учета , учетные измерители |

З2.1 отражает на счетах учета операции с товарами |

фронтальный опрос, тестовый контроль. |

|

З2.2 разбирается в учетных измерителях |

||

|

Зв3. План счетов, сущность способа двойной записи |

Зв3.1знает план счетов. |

Тестовый контроль |

|

Зв3.2 разбирается в двойной записи в бухгалтерском балансе |

||

|

Зв4. Бухгалтерский баланс |

Зв4.1 заполняет бухгалтерский баланс на основе остатков в организации |

тестовый контроль, Экспертная оценка выполнения практического задания |

|

Зв4.2 проводит анализ структуры организации |

||

|

Зв5Документирование хозяйственных операций и требования , предъявляемые к бухгалтерским документам |

Зв5.1 оформляет первичную документацию в хозяйственных операциях |

фронтальный опрос, тестовый контроль |

|

Зв5.2 документально оформляет движение средств на предприятии |

||

|

Зв6 Инвентаризацию имущества и обязательств, порядок и сроки ее проведения |

Зв6.1проводит инвентаризацию на предприятии |

фронтальный опрос, тестовый контроль |

|

Зв6.2 оформляет инвентаризацию документально |

||

|

Зв7 Учет денежных средств, учет труда и его оплаты, организацию учета основных средств и нематериальных активов, учет финансовых результатов |

Зв7.1заполняет документально учет доходов и расходов на предприятии |

фронтальный опрос |

|

Зв7.2 ведет учет основных и нематериальных активов |

||

|

Зв7.3 организовывает учет труда и ее оплату |

||

|

Зв8 Бухгалтерскую отчетность, ее состав, формы, периодичность |

Зв8.1 составляет бухгалтерскую отчетность |

Экспертная оценка защиты проекта, реферата, сообщения |

|

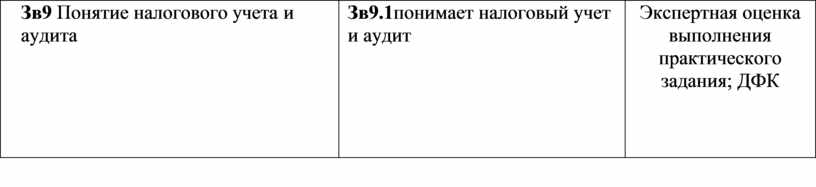

Зв9 Понятие налогового учета и аудита |

Зв9.1понимает налоговый учет и аудит |

Экспертная оценка выполнения практического задания; ДФК

|

4. ОЦЕНКА ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ

ОП.07 Бухгалтерский учет

4.1. Формы и методы оценивания

Предметом оценки служат умения и знания, предусмотренные ФГОС по учебной дисциплине ОП.07 Бухгалтерский учет, направленные на формирование общих и профессиональных компетенций.

Оперативный контроль учебных достижений осуществляется на протяжении семестра и имеет своей целью оценку систематичности учебной работы студента по формированию знаний и умений в рамках освоения учебной дисциплиныОП.07 Бухгалтерский учет.

Задачи оперативного контроля:

- повышение мотивации студентов к регулярной учебной работе;

- развитие навыков самостоятельной работы;

- обеспечение обратной связи между студентами и преподавателями, на основании которой устанавливается, как студенты воспринимают и усваивают учебный материал;

- дифференциация итоговой оценки знаний.

Уровень сформированности знаний и умений студентов по результатам текущего контроля определяется оценками (отлично – 5, хорошо – 4, удовлетворительно – 3, неудовлетворительно – 2).

Оперативный и рубежный контроль и оценка степени освоения обучающимися содержания программы учебной дисциплины ОП.07 Бухгалтерский учетпроводится на любом из видов учебных занятий в процессе устного опроса, проведения практических работ, лабораторных работ, тестирования, выполнения индивидуальных заданий, решения задач (кейсов) и т.п.

Рубежный контроль, как правило, охватывает содержание нескольких тем или крупного раздела программы учебной дисциплиныОП.07 Бухгалтерский учет.Виды рубежного контроля, их количество отражены в разделе 4.2

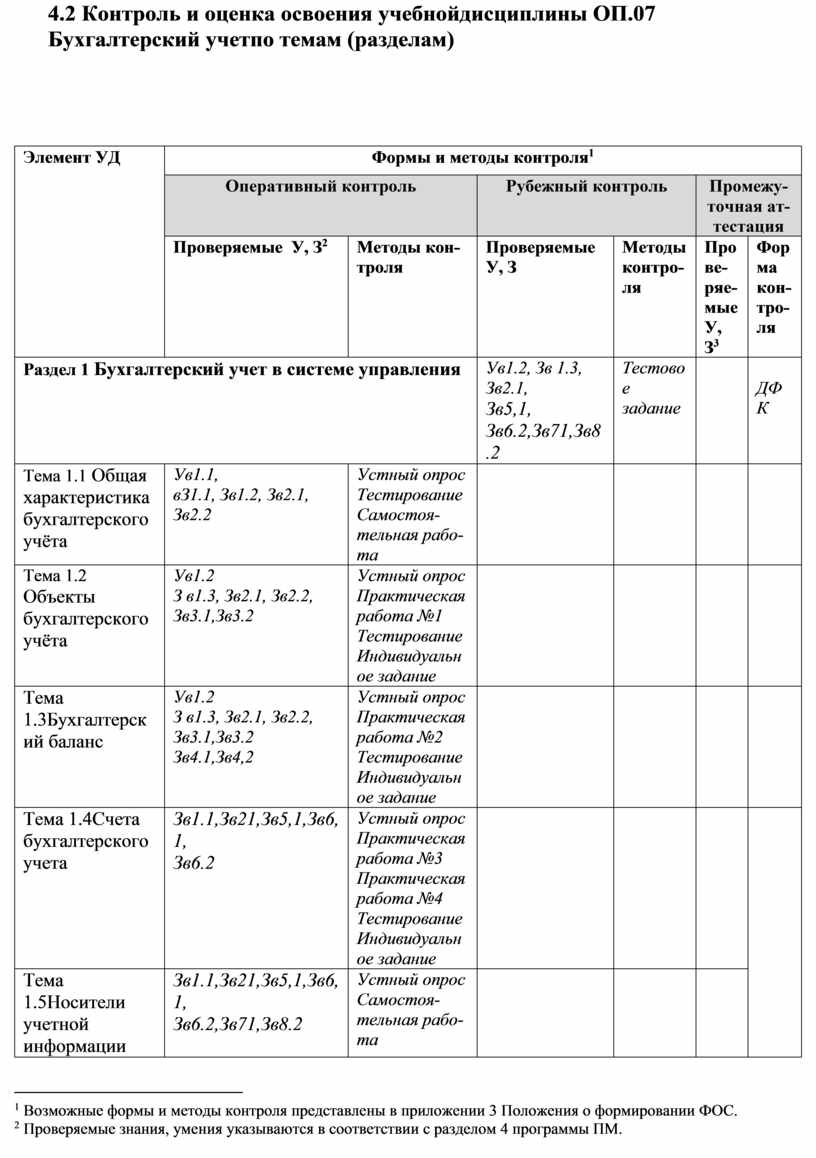

4.2 Контроль и оценка освоения учебнойдисциплины ОП.07 Бухгалтерский учетпо темам (разделам)

|

Элемент УД |

Формы и методы контроля[1] |

|||||

|

Оперативный контроль |

Рубежный контроль |

Промежуточная аттестация |

||||

|

Проверяемые У, З[2] |

Методы контроля |

Проверяемые У, З |

Методы контроля |

Проверяемые У, З[3] |

Форма контроля |

|

|

Раздел 1 Бухгалтерский учет в системе управления |

Ув1.2, Зв 1.3, Зв2.1, Зв5,1, Зв6.2,Зв71,Зв8.2 |

Тестовое задание |

|

ДФК |

||

|

Тема 1.1 Общая характеристика бухгалтерского учёта |

Ув1.1, вЗ1.1, Зв1.2, Зв2.1, Зв2.2

|

Устный опрос Тестирование Самостоятельная работа |

|

|

|

|

|

Тема 1.2 Объекты бухгалтерского учёта |

Ув1.2 З в1.3, Зв2.1, Зв2.2, Зв3.1,Зв3.2

|

Устный опрос Практическая работа №1 Тестирование Индивидуальное задание |

|

|

|

|

|

Тема 1.3Бухгалтерский баланс |

Ув1.2 З в1.3, Зв2.1, Зв2.2, Зв3.1,Зв3.2 Зв4.1,Зв4,2 |

Устный опрос Практическая работа №2 Тестирование Индивидуальное задание |

|

|

|

|

|

Тема 1.4Счета бухгалтерского учета |

Зв1.1,Зв21,Зв5,1,Зв6,1, Зв6.2

|

Устный опрос Практическая работа №3 Практическая работа №4 Тестирование Индивидуальное задание |

|

|

|

|

|

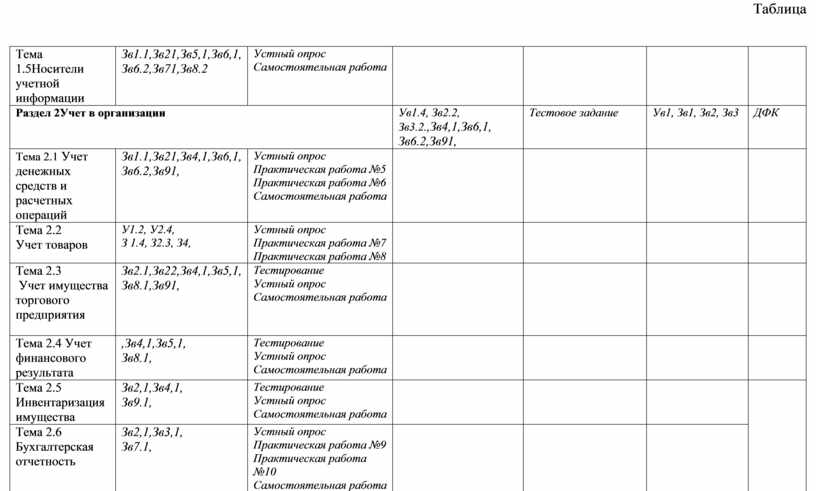

Тема 1.5Носители учетной информации |

Зв1.1,Зв21,Зв5,1,Зв6,1, Зв6.2,Зв71,Зв8.2 |

Устный опрос Самостоятельная работа |

|

|

|

|

|

Раздел 2Учет в организации |

Ув1.4, Зв2.2, Зв3.2.,Зв4,1,Зв6,1, Зв6.2,Зв91, |

Тестовое задание |

Ув1, Зв1, Зв2, Зв3 |

ДФК |

||

|

Тема 2.1 Учет денежных средств и расчетных операций |

Зв1.1,Зв21,Зв4,1,Зв6,1, Зв6.2,Зв91, |

Устный опрос Практическая работа №5 Практическая работа №6 Самостоятельная работа |

|

|

|

|

|

Тема 2.2 Учет товаров |

У1.2, У2.4, З 1.4, З2.3, З4, |

Устный опрос Практическая работа №7 Практическая работа №8 |

|

|

|

|

|

Тема 2.3 Учет имущества торгового предприятия

|

Зв2.1,Зв22,Зв4,1,Зв5,1, Зв8.1,Зв91, |

Тестирование Устный опрос Самостоятельная работа |

|

|

|

|

|

Тема 2.4 Учет финансового результата |

,Зв4,1,Зв5,1, Зв8.1, |

Тестирование Устный опрос Самостоятельная работа |

|

|

|

|

|

Тема 2.5 Инвентаризация имущества |

Зв2,1,Зв4,1, Зв9.1, |

Тестирование Устный опрос Самостоятельная работа |

|

|

|

|

|

Тема 2.6 Бухгалтерская отчетность |

Зв2,1,Зв3,1, Зв7.1, |

Устный опрос Практическая работа №9 Практическая работа №10 Самостоятельная работа |

|

|

|

|

Таблица

5. КОНТРОЛЬНО-ОЦЕНОЧНЫЕ МАТЕРИАЛЫ ДЛЯ ПРОМЕЖУТОЧНОЙ АТТЕСТАЦИИ ПО УЧЕБНОЙ ДИСЦИПЛИНЕ ОП.07Бухгалтерский учет

1. ПАСПОРТ

Назначение:

КОМ предназначены для проведения ДФК и оценки результатов освоения учебной дисциплиныОП.07Бухгалтерский учет специальности СПО 43.02.08. «Сервис домашнего и коммунального хозяйства»(базовая подготовка).

Умения

|

Ув1. |

Использовать данные бухгалтерского учета и отчетности в профессиональной деятельности |

|

|

|

Знания

|

Зв1. |

Нормативное регулирование бухгалтерского учета в РФ |

|

Зв2. Зв3. Зв4. Зв5. Зв6. Зв7.

Зв8. Зв9. |

Виды учета , учетные измерители План счетов, сущность способа двойной записи Бухгалтерский баланс Документирование хозяйственных операций и требования, предъявляемые к бухгалтерским документам Инвентаризацию имущества и обязательств, порядок и сроки ее проведения Учет денежных средств, учет труда и его оплаты, организацию учета основных средств и нематериальных активов, учет финансовых результатов Бухгалтерскую отчетность, ее состав, формы, периодичность Понятие налогового учета и аудита |

2. ЗАДАНИЯ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

ЗАДАНИЕ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ

по дисциплине ОП.07 Бухгалтерский учет специальности 43.02.08. «Сервис домашнего и коммунального хозяйства»

Вариант № 1 Инструкция Внимательно прочитайте задания. Не задерживайтесь долго на одном задании. Если не можете его выполнить, переходите к следующему. Вы можете воспользоваться: План счетов бухгалтерского учета Время выполнения задания – 60 минут.

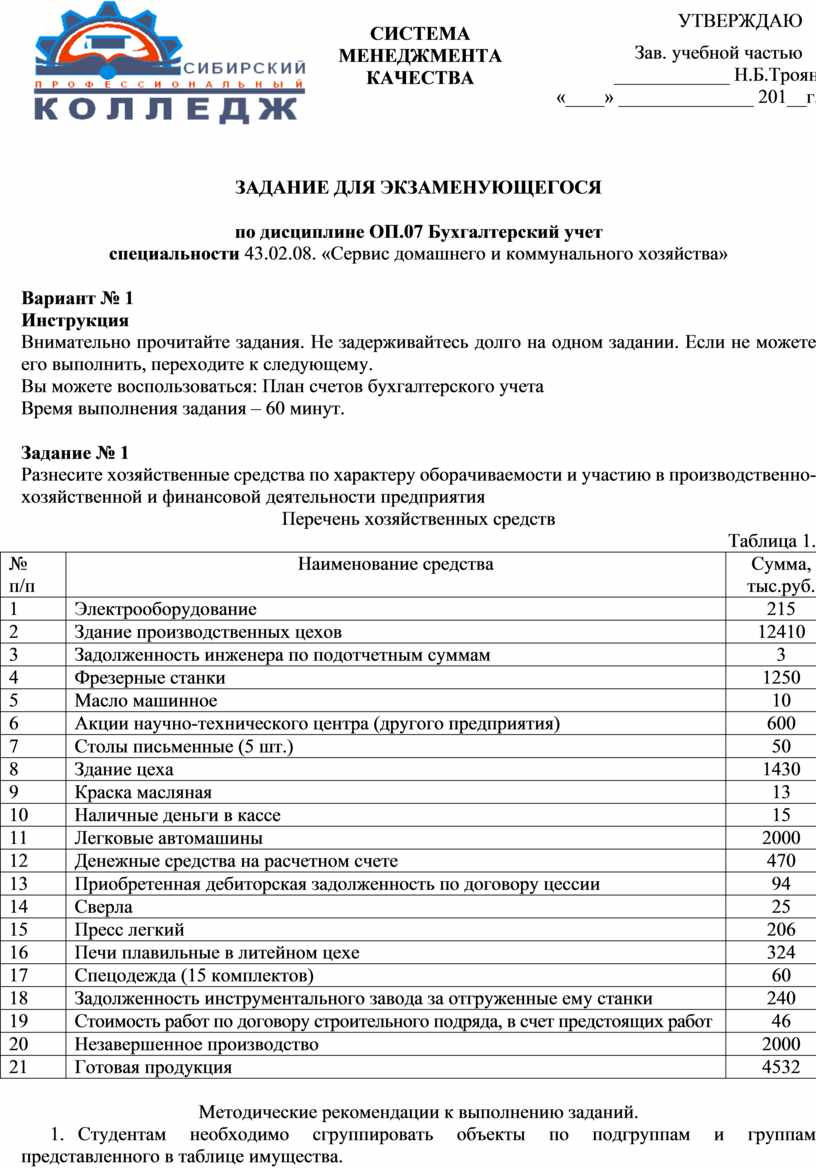

Задание № 1 Разнесите хозяйственные средства по характеру оборачиваемости и участию в производственно-хозяйственной и финансовой деятельности предприятия Перечень хозяйственных средств Таблица 1.

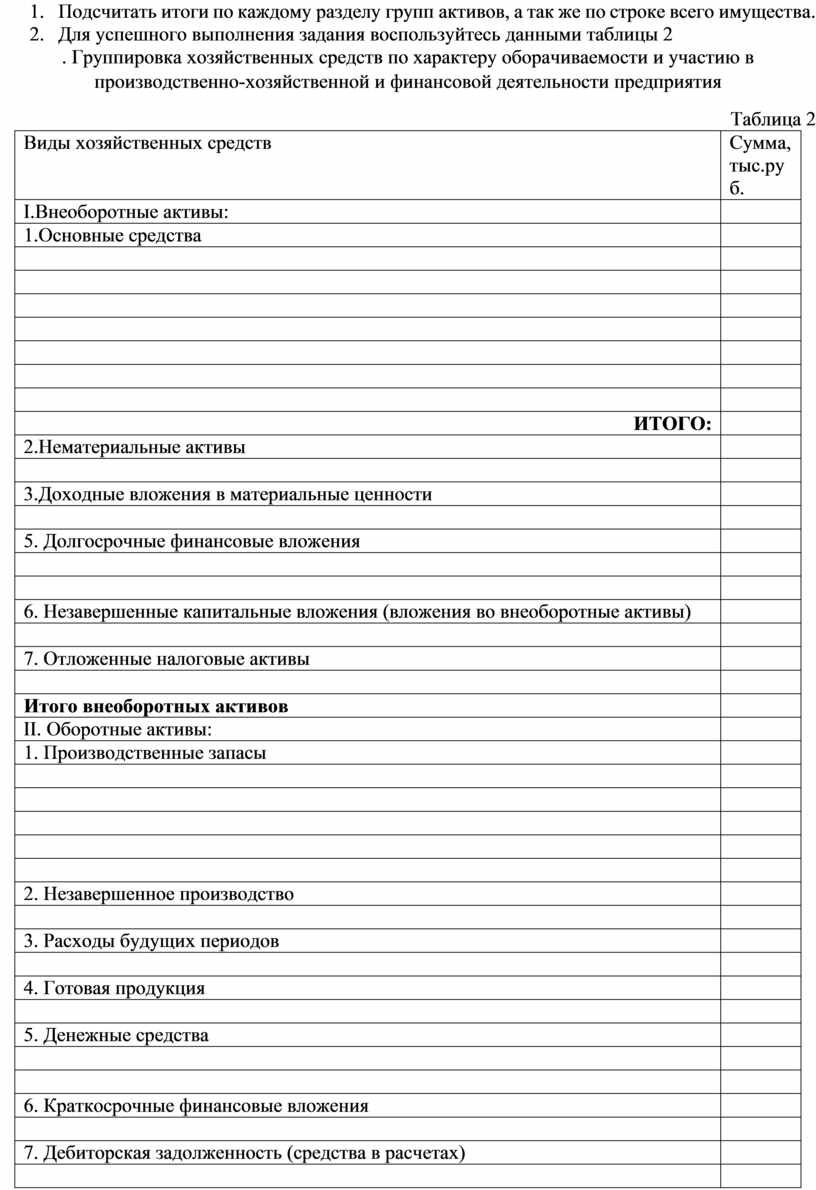

Методические рекомендации к выполнению заданий. 1. Студентам необходимо сгруппировать объекты по подгруппам и группам представленного в таблице имущества. 2. Подсчитать итоги по каждому разделу групп активов, а так же по строке всего имущества. 3. Для успешного выполнения задания воспользуйтесь данными таблицы 2 . Группировка хозяйственных средств по характеру оборачиваемости и участию в производственно-хозяйственной и финансовой деятельности предприятия Таблица 2

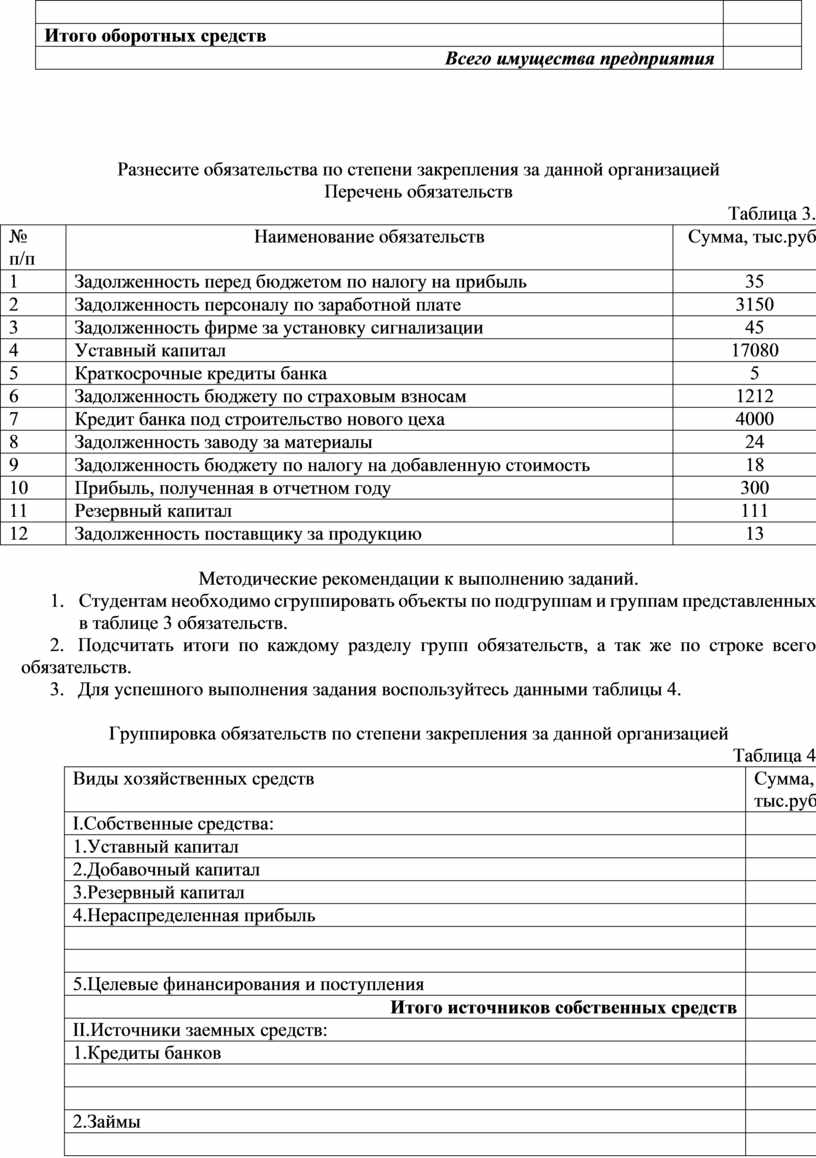

Разнесите обязательства по степени закрепления за данной организацией Перечень обязательств Таблица 3.

Методические рекомендации к выполнению заданий.

2. Подсчитать итоги по каждому разделу групп обязательств, а так же по строке всего обязательств. 3. Для успешного выполнения задания воспользуйтесь данными таблицы 4.

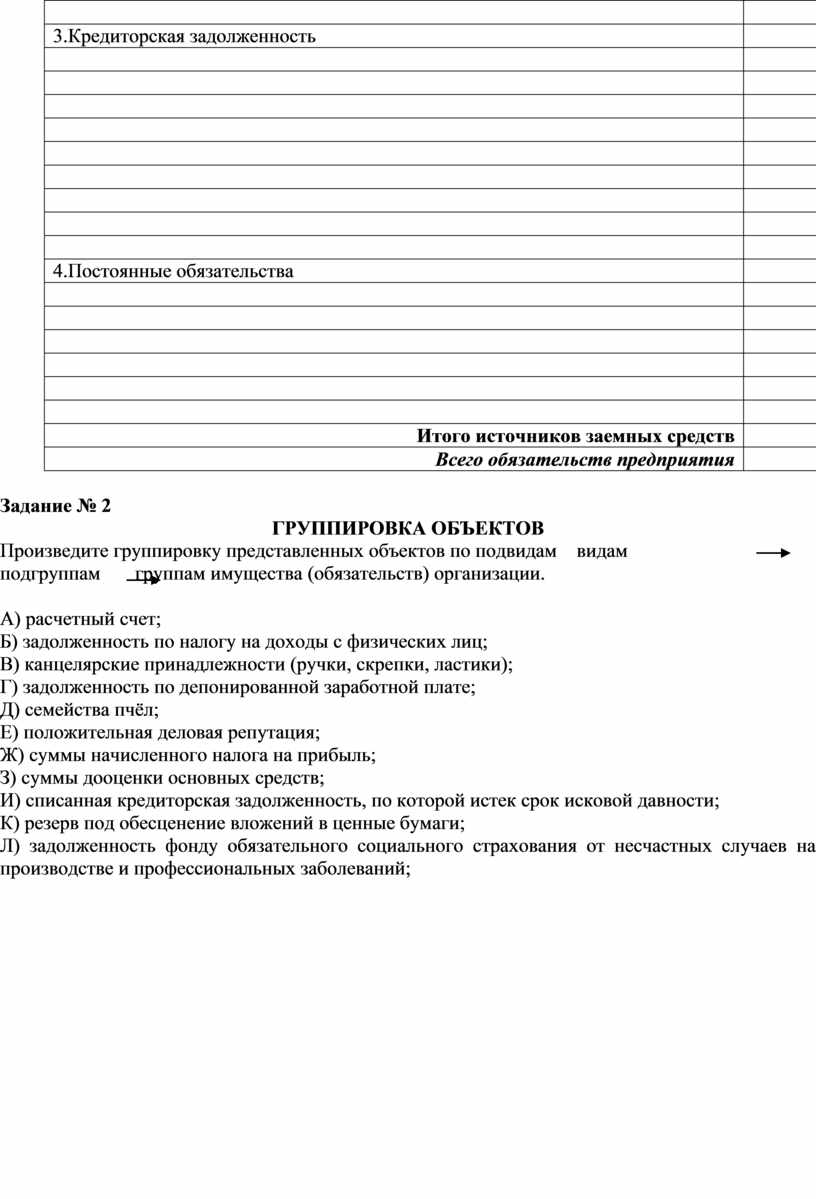

Группировка обязательств по степени закрепления за данной организацией Таблица 4

Задание № 2 ГРУППИРОВКА ОБЪЕКТОВ

А) расчетный счет; Б) задолженность по налогу на доходы с физических лиц; В) канцелярские принадлежности (ручки, скрепки, ластики); Г) задолженность по депонированной заработной плате; Д) семейства пчёл; Е) положительная деловая репутация; Ж) суммы начисленного налога на прибыль; З) суммы дооценки основных средств; И) списанная кредиторская задолженность, по которой истек срок исковой давности; К) резерв под обесценение вложений в ценные бумаги; Л) задолженность фонду обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний;

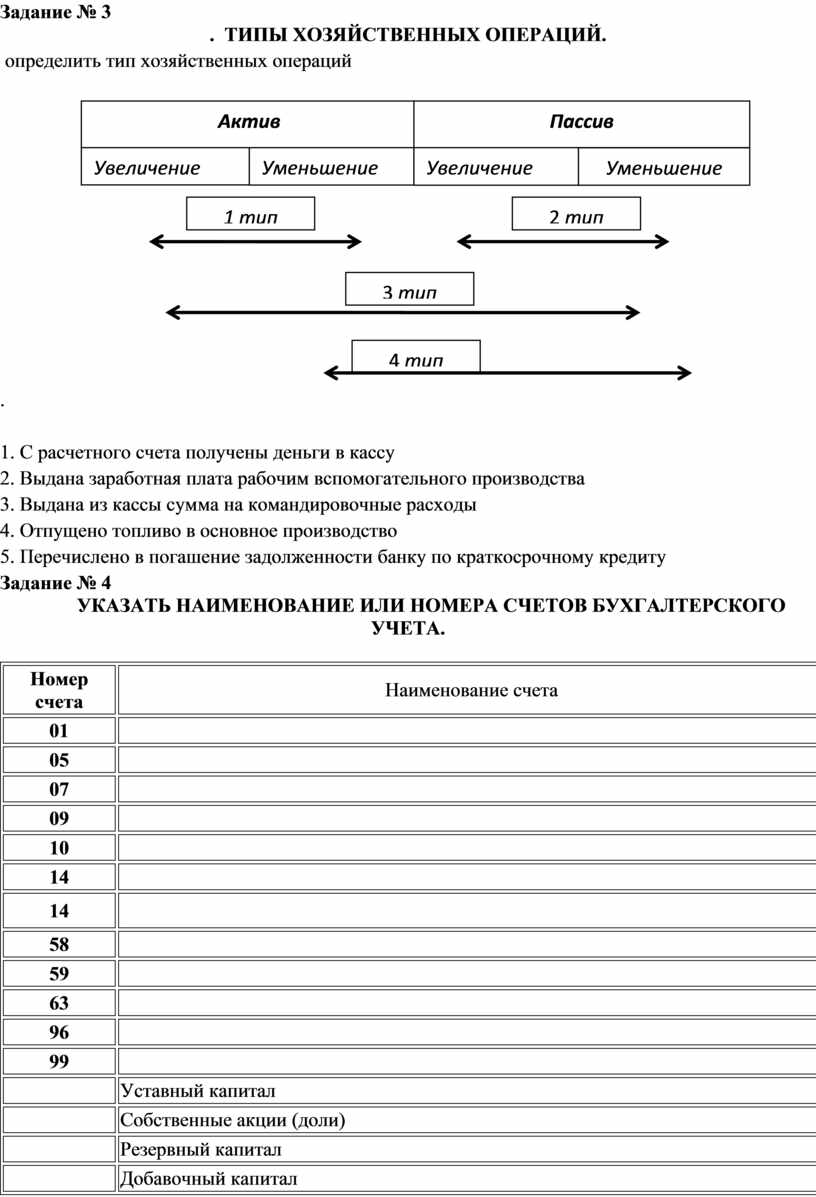

Задание № 3 . ТИПЫ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ. определить тип хозяйственных операций

.

1. С расчетного счета получены деньги в кассу 2. Выдана заработная плата рабочим вспомогательного производства 3. Выдана из кассы сумма на командировочные расходы 4. Отпущено топливо в основное производство 5. Перечислено в погашение задолженности банку по краткосрочному кредиту Задание № 4 УКАЗАТЬ НАИМЕНОВАНИЕ ИЛИ НОМЕРА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА.

Задание № 5

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА Определить к какому виду по отношению к балансу относятся следующие счета: Таблица 5.

Задание № 6 СОСТАВИТЬ БУХГАЛТЕРСКИЕ ПРОВОДКИ.

Отразить на счетах бухгалтерского учета хозяйственные операции способом двойной записи и отразить в журнале операций (таб. 10).

1. С расчетного счета получены деньги в кассу – 500 тыс. руб. 2. Выдана заработная плата рабочим вспомогательного производства 400 тыс. руб. 3. Выдана из кассы сумма на командировочные расходы 80 тыс. руб. 4. Отпущено топливо в основное производство 5 тыс. руб. 5. Перечислено в погашение задолженности банку по краткосрочному кредиту 150 тыс. руб. 6. Возвращены на склад не использованные в производстве материалы 40 тыс. руб. 7. Погашена задолженность органам социального страхования и обеспечения 5 тыс. руб. Таблица 10

Журнал регистрации хозяйственных операций за отчетный период

Разработано _______________ Е.В.Опаец«_____»__________201___г.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. ПАКЕТ ЭКЗАМЕНАТОРА

3а. УСЛОВИЯ

:

ДФК проводится в кабинете Социально-экономических дисциплин. В аудиторию запускаются по пять человек.

Для экзаменующихся контрольная работа состоит из 6 заданий которые включают в себя основы глав данной дисциплины: Бухгалтерские проводки, счета бухгалтерского учета, группировка объектов и т.д.

Количество вариантов задания для экзаменующегося –1 вариант

Время выполнения задания – 1час.

Оборудование: План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций.

3б. КРИТЕРИИ ОЦЕНКИ

Итоговая оценка за ДФК выставляется с учетом ответа выполнение практического задания.

|

Оценка |

Практическое задание |

|

5 (отлично) |

Оценка «отлично» ставится, если студент выполнил контрольную работу в полном объеме с соблюдением необходимой последовательности действий; в ответе правильно и аккуратно выполняет все записи, таблицы, рисунки, чертежи, графики, вычисления; правильно выполняет анализ ошибок. |

|

4 (хорошо) |

Оценка «хорошо» ставится, если студент выполнил требования к оценке "5", но допущены 2-3 недочета. |

|

3 (удовлетв.) |

Оценка «удовлетворительно» ставится, если студент выполнил работу не полностью, но не менее 50% объема контрольной работы, что позволяет получить правильные результаты и выводы; в ходе проведения работы были допущены ошибки. |

|

2 (неудовл.) |

Оценка «неудовлетворительно» ставится, если студент выполнил работу не полностью или объем выполненной части работы не позволяет сделать правильных выводов;. |

Приложение А

Комплект оценочных средств для рубежного контроля по учебной дисциплине ОП.07 Бухгалтерский учет

2. Тестовое задание

2.1. Время на выполнение: 30 мин.

2.2. Перечень объектов контроля и оценки:

|

Наименование объектов контроля и оценки |

Основные показатели оценки результата |

|

Зв2.2, Зв3.2,Зв4,1,Зв6,1, Зв6.2,Зв91 |

-характеризует единицы измерения и их применение |

2.3.Критерии оценки:

За правильный ответ на вопросы или верное решение задачи выставляется положительная оценка – 1 балл.

За не правильный ответ на вопросы или неверное решение задачи выставляется – 0 баллов.

Шкала оценки образовательных достижений

|

Процент результативности (правильных ответов) |

Оценка уровня подготовки балл (отметка) |

|

100 ÷ 85 |

5 (отлично) |

|

84 ÷ 65 |

4 (хорошо) |

|

64 ÷ 50 |

3 (удовлетворительно) |

|

менее 50 |

2 (неудовлетворительно) |

2.4.Текст задания

Выполните тестовое задание

Тема: Общая характеристика бухгалтерского учёта

1. Что является объектом бухгалтерского учета:

а) хозяйственная деятельность организаций и их подразделений;

б) экономические ресурсы, классификация по группам с детализацией по отдельным видам;

в) хозяйственные операции и их результаты: снабжение, производство, продажа и финансовые результаты;

г) имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе деятельности?

2. Какие измерители применяются в хозяйственном учете для отражения имущества организаций:

а) денежные и трудовые;

б) натуральные и денежные;

в) трудовые и натуральные;

г) натуральные, трудовые и денежные?

3. Сгруппируйте учетную информацию в зависимости от функций

управления:

а) плановая и аналитическая;

б) информационная и контрольная;

в) информационная, контрольная, плановая, аналитическая сохранность, регулирования;

г) учетная и аналитическая.

4. Какие виды хозяйственного учета Вы знаете:

а) текущий, финансовый, оперативный учет;

б) оперативный, статистический и бухгалтерский учет;

в) статистический, управленческий и нормативный учет;

г) бухгалтерский, оперативный и финансовый учет?

5. Каковы базовые принципы бухгалтерского учета:

а) автономность, периодичность, денежное измерение, преемственность;

б) автономность, двойная запись, преемственность;

в) автономность, двойная запись, денежное измерение, преемственность начислений, осмотрительность;

г) объективность начислений, преемственность, периодичность?

6. Назовите пользователей бухгалтерской информации в переходный период к рыночным отношениям:

а) внутренние и внешние пользователи;

б) лица, непосредственно занятые в управлении;

в) лица, не работающие в организации, но имеющие прямой финансовый интерес к деятельности организации;

г) лица, непосредственно не работающие в организации, но имеющие косвенный финансовый интерес, и различные финансовые институты?

7. Что является предметом бухгалтерского учета:

а) хозяйственная деятельность организации;

б) имущество организации и источники его образования;

в) упорядоченная система сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменении, выражающаяся в сплошном, непрерывном, документальном отражении всех хозяйственных операций;

г) затраты на производство и продажу продукции?

8. Дайте наиболее полное определение метода бухгалтерского учета:

а) совокупность способов и приемов для правильного ведения бухгалтерского учета;

б) балансовое обобщение имущества, обязательств и хозяйственных операций;

в) способ познания предмета бухгалтерского учета;

г) система способов и приемов познания предмета бухгалтерского учета посредством документации, инвентаризации, баланса, оценки, калькуляции, системы счетов, двойной записи и отчетности организации?

9. К документам в области регулирования бухгалтерского учета относятся:

а) федеральные стандарты;

б) рабочие документы организации;

в) отраслевые стандарты;

г) рекомендации в области бухгалтерского учета;

д) положения по бухгалтерскому учёту;

е) стандарты экономического субъекта.

2.Выполните тестовое задание

Тема Объекты бухгалтерского учёта

1. Что является объектом бухгалтерского учета:

а) хозяйственная деятельность организации и их подразделений;

б) экономические ресурсы, классификация по группам с детализацией по отдельным видам;

в) хозяйственные операции и их результаты: снабжение, производство, продажа и финансовые результаты;

г) имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе деятельности?

2. Как группируется имущество по составу и размещению:

а) основные, денежные и финансовые вложения;

б) нематериальные активы, оборотные и денежные средства;

в) основные, оборотные, денежные средства; нематериальные и финансовые активы; средства в расчетах (дебиторская задолженность);

г) отвлеченные оборотные средства и финансовые активы?

3. Что входит в состав основных средств:

а) средства труда, предназначенные для производства продукции;

б) здания, сооружения, рабочие и основные машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, служащий более одного года;

в) предметы, служащие более одного года, стоимостью 40 000 руб;

г) предметы, служащие более 12 месяцев независимо от их стоимости, или в течение обычного операционного цикла?

4. Что включается в состав оборотных средств:

а) предметы сроком службы свыше одного года;

б) предметы стоимостью более 100-кратного размера минимальной месячной оплаты труда;

в) предметы со сроком службы до одного года независимо от их стоимости;

г) запасы, дебиторская задолженность, финансовые вложения, денежные средства и прочие оборотные активы?

5. К какой группе бухгалтерского учета относятся готовая продукция и товары для перепродажи:

а) к оборотным активам;

б) к нематериальным активам;

в) к основным средствам;

г) к средствам в расчетах?

6. Как группируется имущество организации по источникам формирования:

а) собственные и заемные обязательства;

б) капитал и резервы, долговые обязательства;

в) обязательства по расчету, займы и кредиты банка;

г) фонды, резервы, прибыль, целевое финансирование?

7. Какой объект бухгалтерского учета относится к источниками (обязательствам):

а) дебиторская задолженность;

б) расчеты с покупателями по отгруженной продукции;

в) задолженность по налогам и сборам;

г) незавершенное производство?

8. Что относится к собственным источникам имущества:

а) капиталы, фонды, резервы, прибыль, бюджетное финансирование и получение средств в порядке дарения;

б) уставный, добавочный резервный капитал;

в) фонды накопления и социальной сферы, уставный капитал?

9. Что относится к заемным источникам средств:

а) краткосрочные и долгосрочные кредиты банка;

б) долгосрочные обязательства организации;

в) кредиты банка, займы и кредиторская задолженность;

г) обязательства организации по расчетам?

2.Выполните тестовое задание

Тема Бухгалтерский баланс

1. Назовите основные виды бухгалтерских балансов:

а) периодические, годовые, вступительные;

б) годовые, вступительные и разделительные;

в) периодические, санируемые и ликвидационные;

г) периодические, годовые, вступительные, разделительные, санируемые, ликвидационные, сводные.

2. Дайте определение бухгалтерского баланса:

а) совокупность показателей, отражающих состав имущества организации в денежной оценке;

б) балансовый метод отражения информации за отчетный период4

в) обобщение ресурсов организации (его активов) и обязательств (пассивов) за определенный период;

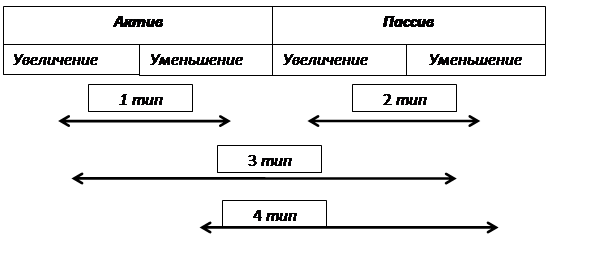

г) способ экономической группировки и обобщения имущества по составу и размещению и источникам его формирования, выраженный в денежной оценке и составленный на определенную дату.

3. Какие из приведенных разделов и групп относятся к пассиву баланса:

а) внеоборотные активы, основные средства;

б) денежные средства, краткосрочные финансовые вложения;

в) долгосрочные и краткосрочные обязательства;

г) запасы, затраты, налог на добавленную стоимость по приобретенным ценностям?

4. Как называется баланс, в котором нет статей «Амортизация основных средств» и «Амортизация нематериальных активов»:

а) баланс вступительный;

б) баланс-брутто;

в) заключительный баланс;

г) баланс-нетто?

5. К какому типу относится хозяйственная операция «Оприходованы неучтенные основные средства, выявленные при инвентаризации»?

а) к первому типу;

б) ко второму типу;

в) к четвертому типу;

г) к третьему типу.

6. К какому типу относится хозяйственная операция «Оприходованные поступившие материалы от поставщиков»?

а) ко второму типу;

б) к первому типу;

в) к третьему типу;

г) к четвертому типу.

7. К какому типу относится хозяйственная операция «Выдана из кассы заработная плата персоналу организации»?

а) к первому типу;

б) ко второму типу;

в) к третьему типу;

г) к четвертому типу.

Выполните тестовое задание

Тема Счета бухгалтерского учета

1. Какова роль бухгалтерских счетов:

а) предназначены для отражения итогов данных по хозяйственным операциям за отчетный период;

б) предназначены для текущего отражения хозяйственных операций отчетного года;

в) предназначены для группировки имущества, текущего отражения, обобщения и контроля за данными хозяйственных операций по качественно однородным признакам;

г) счета – это способ учета аналитических показателей?

2. Как определить активность счета:

а) по экономическому содержанию, активной части баланса, дебетовому сальдо;

б) по журналам-ордерам, вспомогательным ведомостям, балансу;

в) по отчетности, по плану счетов бухгалтерского учета, по перечню счетов аналитического учета;

г) по связи показателей между синтетическими и аналитическими счетами, обороной и шахматной ведомостям?

3. Как определить пассивность счета:

а) по назначению счета, кредитовому обороту, пассивной части баланса;

б) по кредитовому сальдо, по экономическому содержанию, дебетовому обороту;

в) по главной книге, оборотной ведомости, активной части баланса;

г) по источникам образования имущества, пассивной части баланса, кредитовому сальдо?

4. В чем заключается взаимосвязь между бухгалтерскими счетами и балансом:

а) на основании бухгалтерских счетов открываются статьи баланса;

б) на основании дебетовых и кредитовых оборотов бухгалтерских счетов составляется баланс;

в) по остаткам статей баланса открываются бухгалтерские счета, а на основании остатков бухгалтерских счетов составляется баланс;

г) бухгалтерские счета и статьи баланса отражают текущие изменения имущества?

5. Как определить конечный остаток на активных счетах:

а) из кредитового оборота вычесть дебетовый оборот;

б) из дебетового оборота вычесть оборот по кредиту;

в) начальный остаток плюс оборот по дебету плюс оборот по кредиту;

г) к начальному остатку по дебету прибавляют дебетовый оборот и вычитают кредитовый?

6. Как определить конечный остаток на пассивных счетах:

а) к начальному кредитовому сальдо прибавляется оборот по кредиту и вычитается оборот по дебету;

б) к начальному кредитовому сальдо прибавляется оборот по дебету и вычитается оборот по кредиту;

в) из кредитового оборота вычитается дебетовый;

г) из дебетового оборота вычитается кредитовый?

7. Укажите правильную проводку «В кассу с расчетного счета получены наличные деньги для выплаты заработной платы»:

а) Д-т 51 К-т 50;

б) Д-т 50 К-т 71;

в) Д-т 52 К-т 51;

г) Д-т 50 К-т 51.

8. Укажите правильную проводку «Поступили материалы от поставщиков. Расчеты не произведены»:

а) Д-т 10 К-т 71;

б) Д-т 60 К-т 51;

в) Д-т 10 К-т 60;

г) Д-т 20 К-т 10.

9. Укажите правильную проводку «Начислена заработная плата рабочим основного производства»:

а) Д-т 70 К-т 50;

б) Д-т 20 К-т 70;

в) Д-т 26 К-т 70;

г) Д-т 44 К-т 70.

10. Укажите правильную проводку «Зачислена на расчетный счет краткосрочная ссуда банка»:

а) Д-т 51 К-т 67;

б) Д-т 52 К-т 66;

в) Д-т 51 К-т 66;

г) Д-т 50 К-т 73.

11. Укажите правильную проводку «Отпущены в основное производство материалы»:

а) Д-т 21 К-т 10;

б) Д-т 26 К-т 10;

в) Д-т 20 К-т 10;

г) Д-т 254 К-т 10.

Скачано с www.znanio.ru

[1] Возможные формы и методы контроля представлены в приложении 3 Положения о формировании ФОС.

[2] Проверяемые знания, умения указываются в соответствии с разделом 4 программы ПМ.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.