Поделиться

НАУЧНАЯ РАБОТА

на тему: УЧЕТ И АНАЛИЗ ОБОРОТНЫХ АКТИВОВ

Автор: Железнякова Марина Алексеевна

Курск, 2019

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ ……………………………………………………………………... 8

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ОБОРОТНЫХ

АКТИВОВ ………………………………………………………………..……....10

1. 1 Понятие и экономическая сущность оборотных активов………..….…….10

1. 2 Особенности бухгалтерского учета оборотных активов……..…..………17

1. 3 Методические аспекты анализа оборотных активов……….…………......23

2 ОСОБЕННОСТИ УЧЕТА ОБОРОТНЫХ АКТИВОВ В

ООО «ТЕХТКАНЬСЕРВИС» И ПРЕДЛОЖЕНИЯ ПО

СОВЕРШЕНСТВОВАНИЮ……………………………………………….......30

2. 1 Технико-экономическая характеристика предприятия…….………….….30

2. 2 Организация учетной работы и учетная политика предприятия……….41

2. 3 Аналитический и синтетический учет оборотных активов ……………..43

2.4 Совершенствование учета оборотных активов…………………………..51

3 Анализ оборотных активов и пути повышения эффективности их Использования в ООО «Техтканьсервис»………...57

3. 1 Анализ состава и структуры оборотных активов предприятия…….…..57

3. 2 Анализ оборачиваемости оборотных активов и эффективности их

использования ………………………………………………………………..…60

3.3 Пути повышения эффективности использования оборотных активов…..63

ЗАКЛЮЧЕНИЕ……………………………………………………………….….65

СПИСОК ЛИТЕРАТУРЫ…………………….……………………………….…67

ПРИЛОЖЕНИЯ………...…………………………………………………………71

ВВЕДЕНИЕ

Одним из главных условий функционирования организаций в современных условиях являются оборотные средства, которые должны обеспечивать непрерывность процесса производства и реализации продукции.

Следует помнить о том, что оборотные средства, совершая постоянный кругооборот, могут менять свою форму с денежной на товарную и наоборот, однако вместе с амортизацией основных средств они формируют себестоимость продукции.

В связи с тем, что оборотные средства составляют большую массу ликвидных активов организации, их величина должна быть достаточной для того, чтобы организация могла стабильно работать и, конечно же, получать прибыль.

Как показывает опыт, снижение оборачиваемости оборотных средств, приводит к росту потребности в привлечении дополнительных источников финансирования. Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса.

Из всего вышесказанного вытекает актуальность предложенной темы исследования, заключающая не только в оценке эффективности использования оборотных средств на предприятии, но в поиске путей и резервов их наиболее рационального расходования.

Целью бакалаврской выпускной квалификационной работы (бакалаврской работы) является систематизация и закрепление теоретических знаний и практических навыков в области учета и анализа оборотных активов.

Для достижения поставленной цели нами были поставлены следующие задачи:

- раскрыть понятие и экономическую сущность оборотных активов;

- рассмотреть методику анализа оборотных активов предприятия;

- сформировать производственно-экономическую характеристику исследуемого предприятия;

- рассмотреть учет оборотных активов и пути его совершенствования;

- провести анализ источников формирования оборотных средств;

- дать оценку эффективности использования оборотных средств в анализируемом предприятии;

- предложить мероприятия по росту эффективности использования оборотных активов на предприятии.

Объектом исследования в работе выступают оборотные активы.

Предмет исследования – система бухгалтерского учета и анализа оборотных активов в ООО «Техтканьсервис» г. Курска.

Период исследования – 3 года (2015-2017 гг.).

В процессе выполнения выпускной квалификационной работы были использованы следующие методы экономического анализа: традиционные способы, в основе которых определяются абсолютные и относительные показатели, средние величины, способ сравнения, способы детерминированного факторного анализа, а в частности способ цепной подстановки.

Исходными данными послужили: годовая бухгалтерская отчетность предприятия за 2015-2017 годы, Устав, первичные документы организации, а так же источники литературы и периодические издания.

Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

В первой главе рассматриваются теоретические основы учета и анализа оборотных активов.

Во второй главе формируется финансово - экономическая характеристика ООО «Техтканьсервис» анализируется его учетная политика, организация синтетического и аналитического учета материалов и пути его совершенствование в ООО «Техтканьсервис».

В третьей главе выполняется анализ оборотных активов ООО «Техтканьсервис» и пути повышения эффективности их использования.

Аннотация. В работе раскрыта экономической сущность оборотных активов, рассмотрена методика анализа оборотных активов предприятия, представлена краткая производственно-экономическая характеристика исследуемого предприятия, рассмотрен учет оборотных активов в организации и пути его совершенствования, проведен анализ источников формирования оборотных средств, дана оценка эффективности использования оборотных средств в анализируемом предприятии, предложены мероприятия по росту эффективности использования оборотных активов на предприятии.

Annotation. The paper reveals the economic essence of current assets, considers the method of analysis of current assets of the enterprise, presents a brief production and economic characteristics of the enterprise under study, considers the accounting of current assets in the organization and ways to improve it, analyzes the sources of working capital formation, assesses the effectiveness of the use of current assets in the analyzed enterprise, proposes measures to increase the efficiency of the use of current assets in the enterprise.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ОБОРОТНЫХ АКТИВОВ

1.1 Понятие и экономическая сущность оборотных активов

Любая организация, которая ведет деятельность, должна иметь основной и оборотный капитал. Эффективность деятельности предприятия зависит как от определенного количества как основных, так и оборотных средств.

По мнению Логинова А. «…совокупность денежных средств, используемые для создания оборотных производственных фондов и фондов обращения, с целью непрерывности процесса производства и реализации продукции называются оборотными средствами...» [17, с. 153].

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг) [2, с.443]. Данный процесс способствует возобновлению процесса производства, благодаря непрерывности кругооборота средств предприятия.

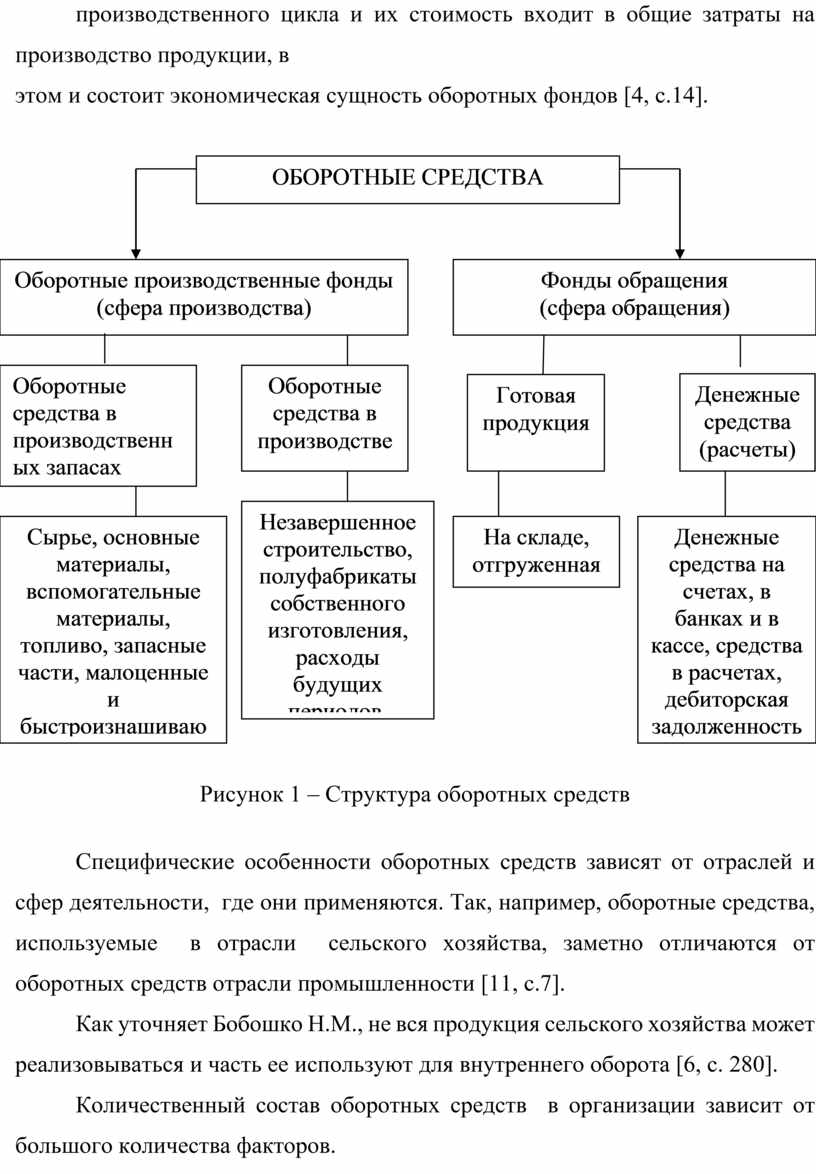

Филобокова Л.Ю. утверждает, что «…оборотные средства - это стоимость, авансированная в виде собственных, заемных и привлеченных источников для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства…» [35, с.13]. По мнению автора, структуру оборотных средств можно представить в виде схемы (рисунок 1).

Все материальные ценности, которые используются в процессе производства, называют оборотными средствами. Результат деятельности предприятия в первую очередь зависит от правильного планирования и использования оборотных средств. В связи с тем, что оборотные средства полностью могут переносить свою стоимость, на стоимость вновь созданной продукции, а также участвуют в процессе производства в течение одного производственного цикла и их стоимость входит в общие затраты на производство продукции, в

этом и состоит экономическая сущность оборотных фондов [4, с.14].

Рисунок 1 – Структура оборотных средств

Специфические особенности оборотных средств зависят от отраслей и сфер деятельности, где они применяются. Так, например, оборотные средства, используемые в отрасли сельского хозяйства, заметно отличаются от оборотных средств отрасли промышленности [11, с.7].

Как уточняет Бобошко Н.М., не вся продукция сельского хозяйства может реализовываться и часть ее используют для внутреннего оборота [6, с. 280].

Количественный состав оборотных средств в организации зависит от большого количества факторов.

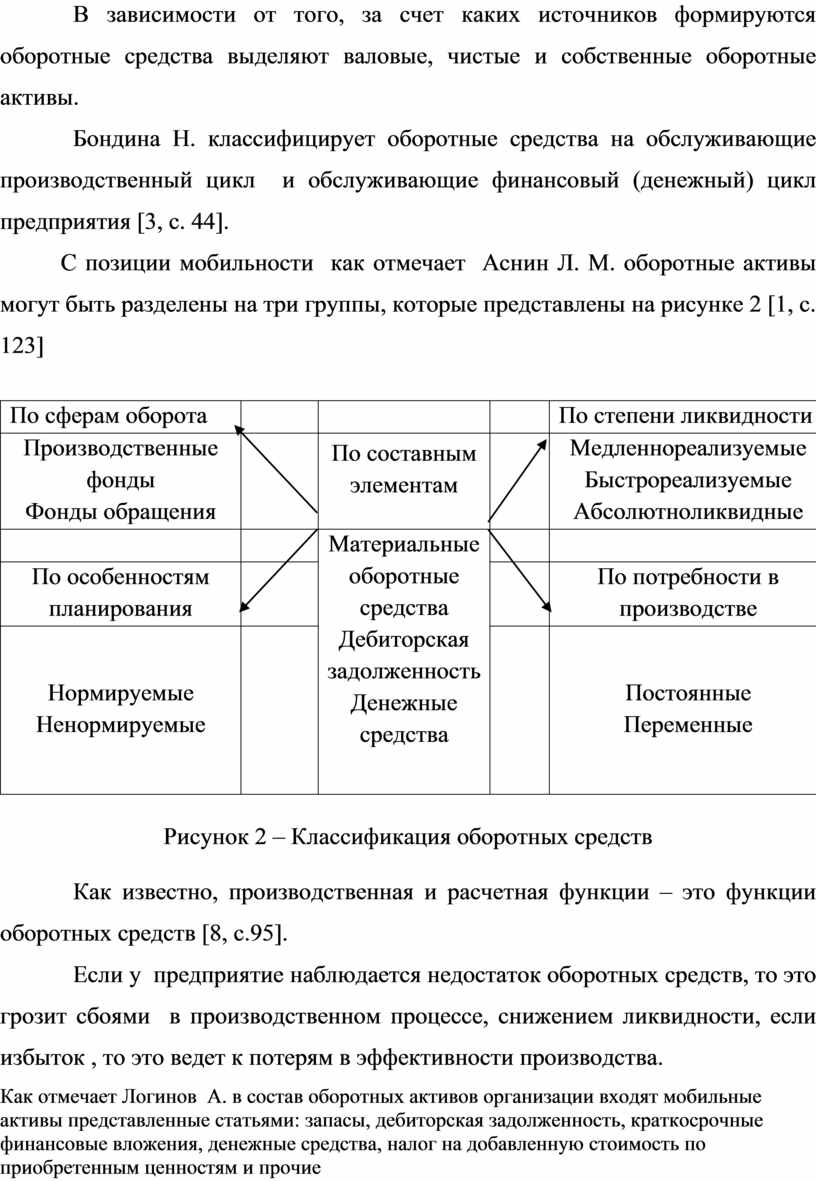

В зависимости от того, за счет каких источников формируются оборотные средства выделяют валовые, чистые и собственные оборотные активы.

Бондина Н. классифицирует оборотные средства на обслуживающие производственный цикл и обслуживающие финансовый (денежный) цикл предприятия [3, с. 44].

С позиции мобильности как отмечает Аснин Л. М. оборотные активы могут быть разделены на три группы, которые представлены на рисунке 2 [1, с. 123]

|

|

|

|

|

По степени ликвидности |

|

Производственные фонды Фонды обращения |

|

|

|

Медленнореализуемые Быстрореализуемые Абсолютноликвидные |

|

|

|

Дебиторская задолженность Денежные средства |

|

|

|

По особенностям планирования |

|

|

По потребности в |

|

|

Нормируемые Ненормируемые |

|

|

Постоянные Переменные |

Рисунок 2 – Классификация оборотных средств

Как известно, производственная и расчетная функции – это функции оборотных средств [8, с.95].

Если у предприятие наблюдается недостаток оборотных средств, то это грозит сбоями в производственном процессе, снижением ликвидности, если избыток , то это ведет к потерям в эффективности производства.

Как отмечает Логинов А. в состав оборотных активов организации входят мобильные активы представленные статьями: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, налог на добавленную стоимость по приобретенным ценностям и прочие оборотные активы [17, с. 151].

От того насколько правильно определена потребность в оборотных средствах – зависит правильное регулирование и управление ими.

Любушин, Н.П., Дьякова В.Г. предлагают в условиях рыночной экономики нормировать оборотные средства по всем элементам, т.е как материальную их часть, так и нематериальную[18, с.402].

На наш взгляд такое нормирование приемлемо только для промышленных предприятий. Кроме того, в условиях кризиса неплатежей нормирование денежных средств и дебиторской задолженности затруднено. Такое нормирование оборотных средств следует применять в стабильных экономических условиях.

Правильное использование оборотных средств является положительным моментом в эффективной деятельности организации.

Эта проблема, как отмечает Сиднеева В. П., является одной из важнейших на сегодняшний момент для деятельности любой организации [32, с. 189].

Мы считаем, что для того, чтобы хотя бы немного улучшить использование оборотных средств необходимо прежде всего увеличить скорость их оборота.

Многие предприятия испытывают недостаток сырья, что непосредственно сказывается на результатах деятельности организации.

Савицкая Г. В отмечает, что для того, чтобы ускорить расчеты, нужно иметь информацию о плательщиках [30, с 127].

Управление и регулирование по оборотным средствам напрямую связано с механизмом определения плановой потребности в них, их нормированием.

Любушин, Н.П., Дьякова В.Г. предлагают в условиях рыночной экономики нормировать оборотные средства по всем элементам, т.е как материальную их часть, так и нематериальную [18, с. 253].

На наш взгляд такое нормирование приемлемо только для промышленных предприятий. Кроме того, в условиях кризиса неплатежей нормирование денежных средств и дебиторской задолженности затруднено. Такое нормирование оборотных средств следует применять в стабильных экономических условиях.

Финансовое положение организаций напрямую зависит от того, насколько быстро активы превращаются в реальные деньги. Поэтому, в связи с ростом неплатежей замедляется ритмичная деятельность организации, а именно, закупка сырья, материалов, оплата труда и т.д., что в свою очередь приводит к росту дебиторской задолженности. С другой стороны, слишком большое отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию и т. д. может привести к омертвлению ресурсов, а в коечном итоге, это отрицательно сказывается на эффективности использования оборотного капитала[15, с. 95.]

Улучшение использование оборотных средств можно путем повышения эффективности работы предприятия, а также благодаря укреплению его финансового состояния. Актуальность данной проблемы наметилась еще в период становления рыночных отношений, как подчеркнула Когденко В. Г. [13, с. 304]. По ее мнению, в современных условиях огромное количество организаций испытываю не только недостаток собственных оборотных средств, снижение резервов роста, но и имеют ограничения на приобретения средств в необходимом объеме и ассортименте материальных ресурсов. Из – за недостатка собственных оборотных средств, значительная часть предприятий оказывается на грани банкротства.

Одним из путей повышения эффективности использования оборотных средств является - ускорение их оборачиваемости. Так при ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их формирования, при замедлении – в оборот привлекаются дополнительные средства [38, с. 10].

Одной из важных причин недостаточности оборотных средств у множества предприятий является отсутствие стабильного поступления сырья. Это ведет к тому, что закупается сразу иногда в 30 - 50 раз больше, чем суточная норма потребления сырья. Получаются залповые выплаты, следовательно, необходимы огромные оборотные средства.

Проблема неплатежей делает необходимым классифицировать своих кредиторов по срокам просроченной кредиторской задолженности и в зависимости от того, кому необходимо заплатить сейчас, кто может еще подождать, а кому можно и вообще не платить. На первых местах в этой очереди стоят выплаты по кредитам и процентам за них коммерческим банкам и налогам в федеральный бюджет. Несвоевременные выплаты здесь оборачиваются штрафными санкциями в таком размере, что легко могут довести предприятие до банкротства. Необходимо, правда, отметить, что в российской хозяйственной практике эта угроза довольно условна. В настоящее время возможность банкротства обратно пропорциональна величине предприятия, при этом для бывших государственных предприятий эта обратная зависимость выражается еще сильнее [9, с. 5].

Обеспечение достаточного оборотного капитала, дающего организации возможность оплачивать сырье и рабочую силу, производить расходы, связанные с производственной и сбытовой деятельностью, на практике сводится к необходимости решать несколько весьма сложных задач.

Первая из них, решение которой может существенно пополнить оборотный капитал предприятия, - управление запасами. По утверждению западных учебников финансового менеджмента, с точки зрения достаточности оборотного капитала ни один фактор не имеет такого значения, как скорость оборота товарных запасов [19].

Но чтобы определить влияние этого фактора в российской действительности нужно иметь как минимум точную информацию о наличии запасов и рассчитать нормативы их использования. То есть все начинается с вопросов учета. То, что учетная система на складах предприятий требует усовершенствования, сомнению не подлежит.

Ведь часто предприятие покупает одно и то же сырье по разной цене. У кладовщиков все сырье записано на разных карточках (поскольку имеет разную цену). Бухгалтерия должна списывать это сырье по какой-то определенной цене, но поскольку оно списывается с разных карточек, получается новый метод списывания - наугад, как легла карточка у кладовщика. Управлять финансами на основании таких данных, естественно, невозможно.

Оценки запасов по фактической себестоимости заготовления - один из наиболее распространенных методов, используемых в нашей стране. При использовании данного метода, следует помнить о том, что он снижает себестоимость продукции и приводит к уменьшению стоимость остатков материалов, т. е. происходит искусственное увеличение оборачиваемости средств.

Оценка запасов товарно-материальных ценностей по стоимости первых закупок (метод ФИФО) приводит к тому, что себестоимость реализованной продукции формируется исходя из наиболее низких цен на материалы, а их остатки оцениваются по максимальной стоимости. Поэтому оборачиваемость текущих активов в данном случае будет объективно ниже, чем при использовании ранее рассмотренных методов оценки запасов. Выход несложный - внедрение на складе и в бухгалтерии учета по средней стоимости, что и предусмотрено инструкциями Минфина.

Савицкая Г. В [34] отмечает, что второй аспект проблемы увеличения оборотных средств - совершенствование системы расчетов. Для ускорения расчетов, прежде всего, необходимо знать всех плательщиков - нужен реестр, включающий сведения о договорных суммах, сроках и других параметрах, связанных с поступлением платежей.

При этом стоит учитывать, кто задержит платежи и насколько, а кто и вовсе не заплатит.

1.2 Особенности бухгалтерского учета оборотных активов

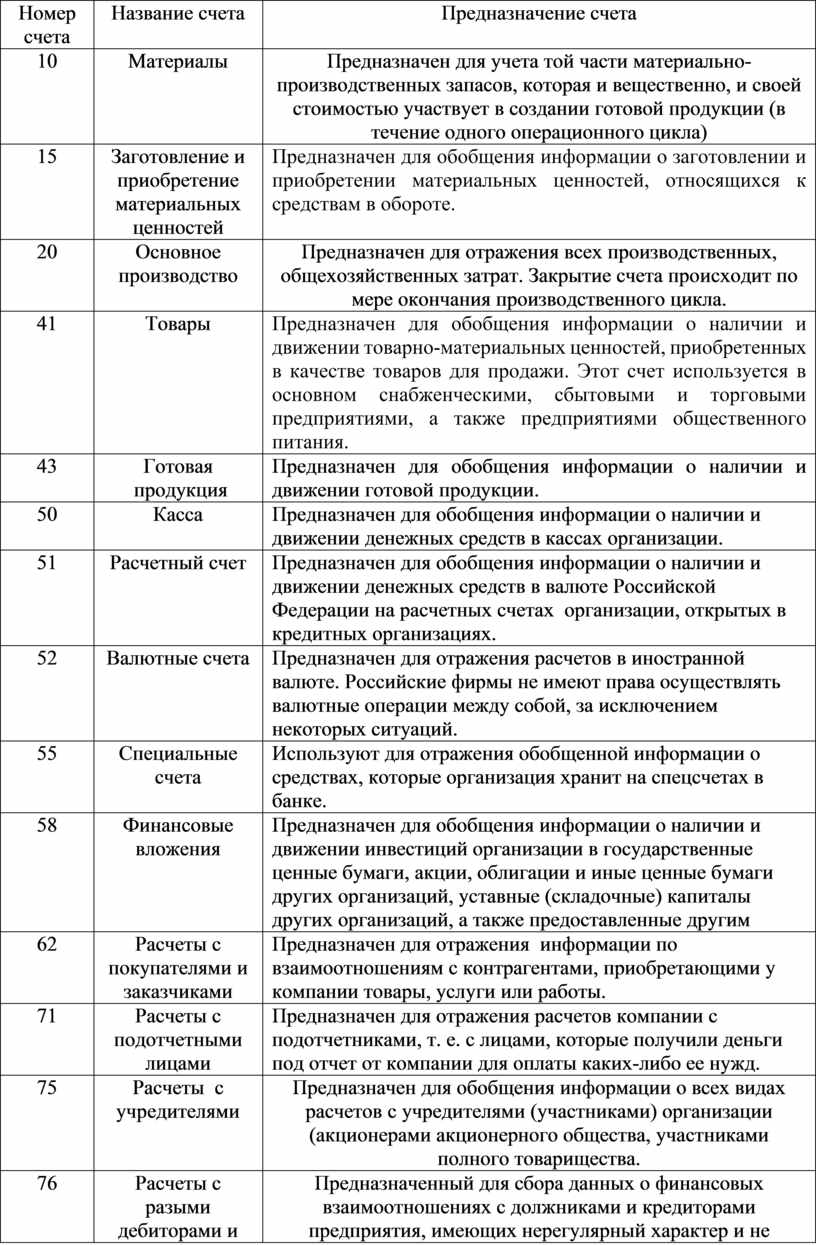

Бухгалтерский учет оборотных активов ведут на счетах, предусмотренных Планом счетов финансово-хозяйственной деятельности (таблица 1).

Таблица 1 - Характеристика счетов бухгалтерского учета

|

Номер счета |

Название счета |

Предназначение счета |

|

10 |

Материалы |

Предназначен для учета той части материально-производственных запасов, которая и вещественно, и своей стоимостью участвует в создании готовой продукции (в течение одного операционного цикла) |

|

15 |

Заготовление и приобретение материальных ценностей |

Предназначен для обобщения информации о заготовлении и приобретении материальных ценностей, относящихся к средствам в обороте.

|

|

20 |

Основное производство |

Предназначен для отражения всех производственных, общехозяйственных затрат. Закрытие счета происходит по мере окончания производственного цикла. |

|

41 |

Товары |

Предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном снабженческими, сбытовыми и торговыми предприятиями, а также предприятиями общественного питания. |

|

43 |

Готовая продукция |

Предназначен для обобщения информации о наличии и движении готовой продукции. |

|

50 |

Касса |

Предназначен для обобщения информации о наличии и движении денежных средств в кассах организации. |

|

51 |

Расчетный счет |

Предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях. |

|

52 |

Валютные счета |

Предназначен для отражения расчетов в иностранной валюте. Российские фирмы не имеют права осуществлять валютные операции между собой, за исключением некоторых ситуаций. |

|

55 |

Специальные счета |

Используют для отражения обобщенной информации о средствах, которые организация хранит на спецсчетах в банке. |

|

58 |

Финансовые вложения |

Предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим |

|

62 |

Расчеты с покупателями и заказчиками |

Предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. |

|

71 |

Расчеты с подотчетными лицами |

Предназначен для отражения расчетов компании с подотчетниками, т. е. с лицами, которые получили деньги под отчет от компании для оплаты каких-либо ее нужд. |

|

75 |

Расчеты с учредителями

|

Предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества. |

|

76 |

Расчеты с разыми дебиторами и кредиторами |

Предназначенный для сбора данных о финансовых взаимоотношениях с должниками и кредиторами предприятия, имеющих нерегулярный характер и не связанных с основными направлениями работы. |

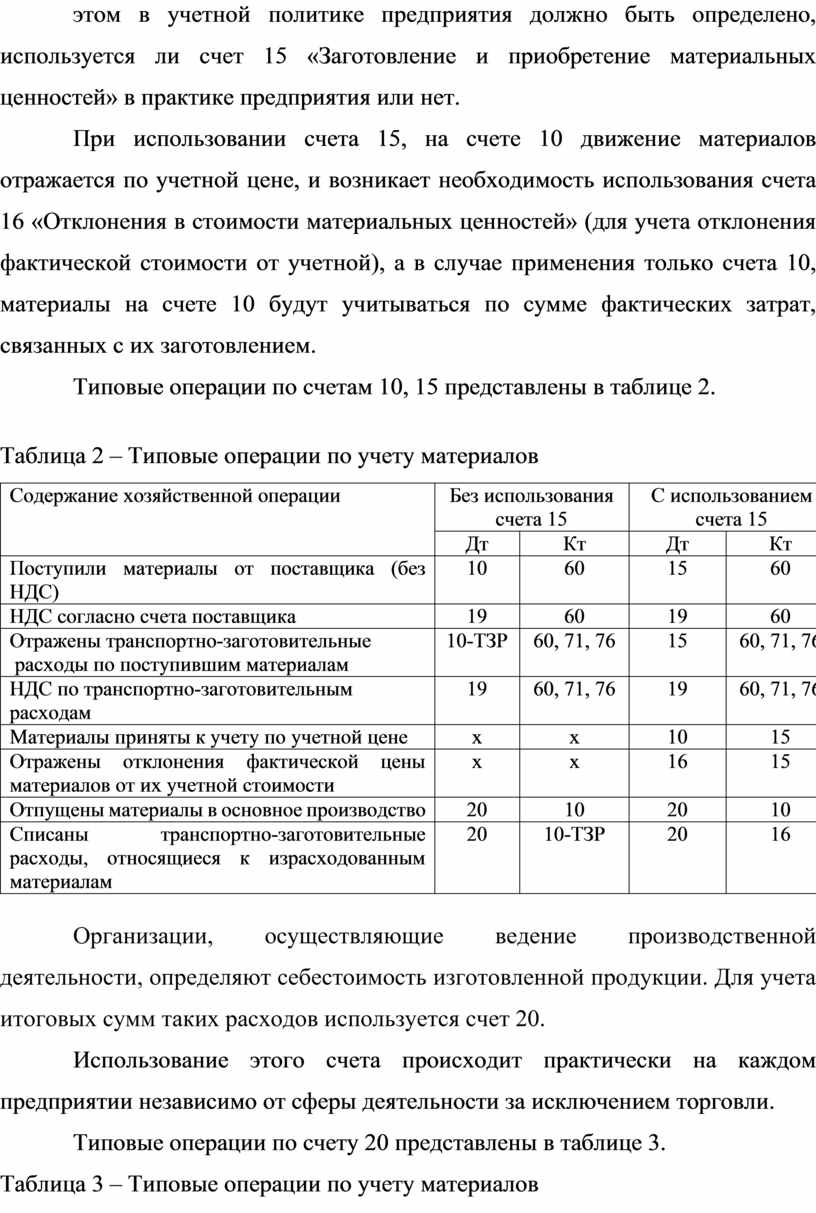

Счета 10 и 15 используют для учета заготовления материалов. При этом в учетной политике предприятия должно быть определено, используется ли счет 15 «Заготовление и приобретение материальных ценностей» в практике предприятия или нет.

При использовании счета 15, на счете 10 движение материалов отражается по учетной цене, и возникает необходимость использования счета 16 «Отклонения в стоимости материальных ценностей» (для учета отклонения фактической стоимости от учетной), а в случае применения только счета 10, материалы на счете 10 будут учитываться по сумме фактических затрат, связанных с их заготовлением.

Типовые операции по счетам 10, 15 представлены в таблице 2.

Таблица 2 – Типовые операции по учету материалов

|

Содержание хозяйственной операции |

Без использования счета 15 |

С использованием счета 15 |

||

|

Дт |

Кт |

Дт |

Кт |

|

|

Поступили материалы от поставщика (без НДС) |

10 |

60 |

15 |

60 |

|

НДС согласно счета поставщика |

19 |

60 |

19 |

60 |

|

Отражены транспортно-заготовительные расходы по поступившим материалам |

10-ТЗР |

60, 71, 76 |

15 |

60, 71, 76 |

|

НДС по транспортно-заготовительным расходам |

19 |

60, 71, 76 |

19 |

60, 71, 76 |

|

Материалы приняты к учету по учетной цене |

х |

х |

10 |

15 |

|

Отражены отклонения фактической цены материалов от их учетной стоимости |

х |

х |

16 |

15 |

|

Отпущены материалы в основное производство |

20 |

10 |

20 |

10 |

|

Списаны транспортно-заготовительные расходы, относящиеся к израсходованным материалам |

20 |

10-ТЗР |

20 |

16 |

Организации, осуществляющие ведение производственной деятельности, определяют себестоимость изготовленной продукции. Для учета итоговых сумм таких расходов используется счет 20.

Использование этого счета происходит практически на каждом предприятии независимо от сферы деятельности за исключением торговли.

Типовые операции по счету 20 представлены в таблице 3.

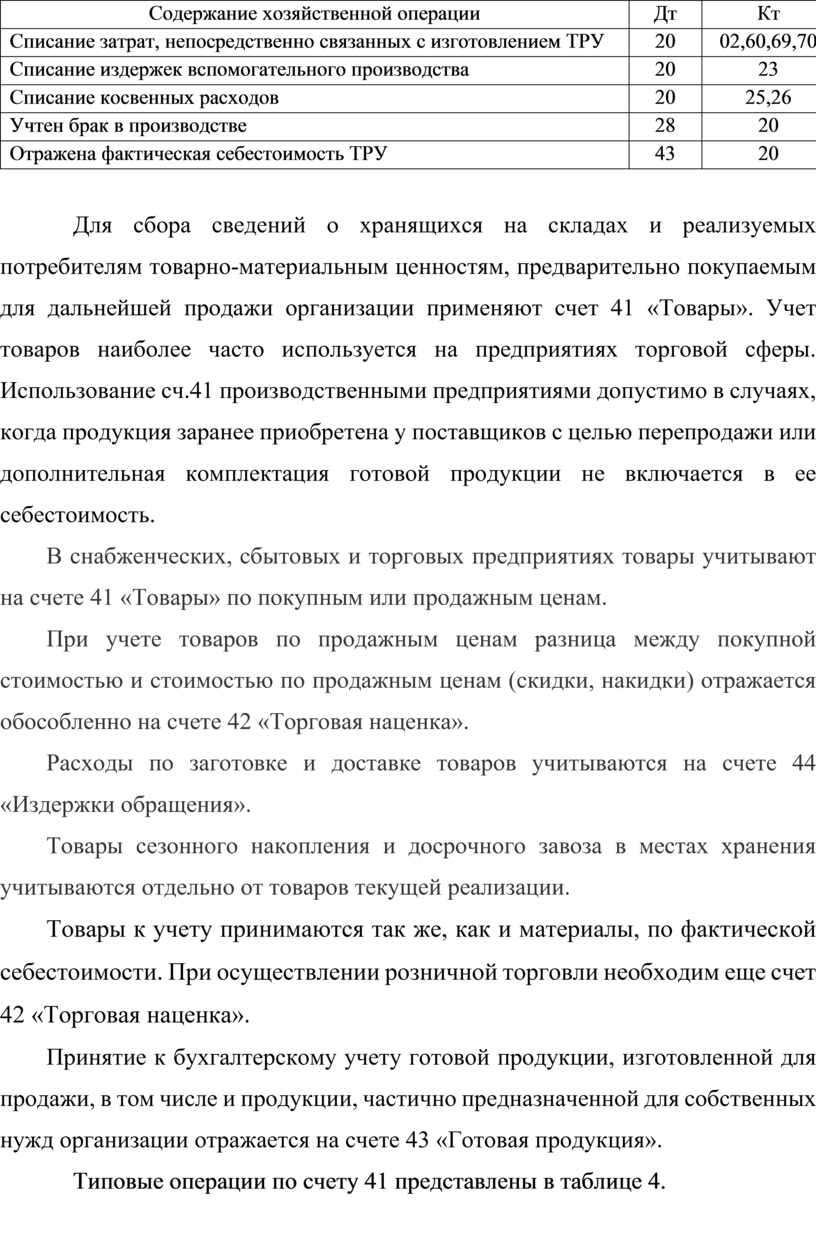

Таблица 3 – Типовые операции по учету материалов

|

Содержание хозяйственной операции |

Дт |

Кт |

|

Списание затрат, непосредственно связанных с изготовлением ТРУ |

20 |

02,60,69,70 |

|

Списание издержек вспомогательного производства |

20 |

23 |

|

Списание косвенных расходов |

20 |

25,26 |

|

Учтен брак в производстве |

28 |

20 |

|

Отражена фактическая себестоимость ТРУ |

43 |

20 |

Для сбора сведений о хранящихся на складах и реализуемых потребителям товарно-материальным ценностям, предварительно покупаемым для дальнейшей продажи организации применяют счет 41 «Товары». Учет товаров наиболее часто используется на предприятиях торговой сферы. Использование сч.41 производственными предприятиями допустимо в случаях, когда продукция заранее приобретена у поставщиков с целью перепродажи или дополнительная комплектация готовой продукции не включается в ее себестоимость.

В снабженческих, сбытовых и торговых предприятиях товары учитывают на счете 41 «Товары» по покупным или продажным ценам.

При учете товаров по продажным ценам разница между покупной стоимостью и стоимостью по продажным ценам (скидки, накидки) отражается обособленно на счете 42 «Торговая наценка».

Расходы по заготовке и доставке товаров учитываются на счете 44 «Издержки обращения».

Товары сезонного накопления и досрочного завоза в местах хранения учитываются отдельно от товаров текущей реализации.

Товары к учету принимаются так же, как и материалы, по фактической себестоимости. При осуществлении розничной торговли необходим еще счет 42 «Торговая наценка».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации отражается на счете 43 «Готовая продукция».

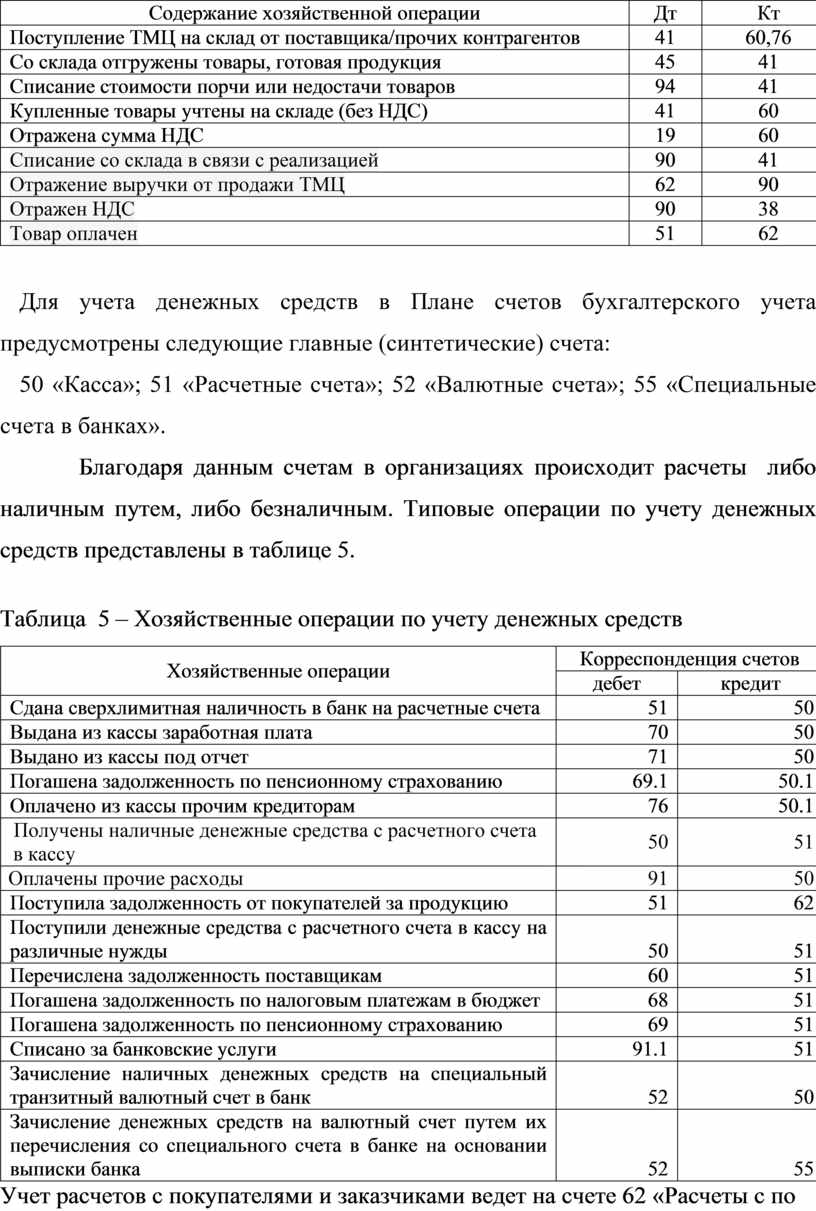

Типовые операции по счету 41 представлены в таблице 4.

Таблица 4 – Типовые операции по учету товаров

|

Содержание хозяйственной операции |

Дт |

Кт |

|

Поступление ТМЦ на склад от поставщика/прочих контрагентов |

41 |

60,76 |

|

Со склада отгружены товары, готовая продукция |

45 |

41 |

|

Списание стоимости порчи или недостачи товаров |

94 |

41 |

|

Купленные товары учтены на складе (без НДС) |

41 |

60 |

|

Отражена сумма НДС |

19 |

60 |

|

Списание со склада в связи с реализацией |

90 |

41 |

|

Отражение выручки от продажи ТМЦ |

62 |

90 |

|

Отражен НДС |

90 |

38 |

|

Товар оплачен |

51 |

62 |

Для учета денежных средств в Плане счетов бухгалтерского учета предусмотрены следующие главные (синтетические) счета:

50 «Касса»; 51 «Расчетные счета»; 52 «Валютные счета»; 55 «Специальные счета в банках».

Благодаря данным счетам в организациях происходит расчеты либо наличным путем, либо безналичным. Типовые операции по учету денежных средств представлены в таблице 5.

Таблица 5 – Хозяйственные операции по учету денежных средств

|

Хозяйственные операции |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

Сдана сверхлимитная наличность в банк на расчетные счета |

51 |

50 |

|

Выдана из кассы заработная плата |

70 |

50 |

|

Выдано из кассы под отчет |

71 |

50 |

|

Погашена задолженность по пенсионному страхованию |

69.1 |

50.1 |

|

Оплачено из кассы прочим кредиторам |

76 |

50.1 |

|

Получены наличные денежные средства с расчетного счета в кассу |

50 |

51 |

|

Оплачены прочие расходы |

91 |

50 |

|

Поступила задолженность от покупателей за продукцию |

51 |

62 |

|

Поступили денежные средства с расчетного счета в кассу на различные нужды |

50 |

51 |

|

Перечислена задолженность поставщикам |

60 |

51 |

|

Погашена задолженность по налоговым платежам в бюджет |

68 |

51 |

|

Погашена задолженность по пенсионному страхованию |

69 |

51 |

|

Списано за банковские услуги |

91.1 |

51 |

|

Зачисление наличных денежных средств на специальный транзитный валютный счет в банк |

52 |

50 |

|

Зачисление денежных средств на валютный счет путем их перечисления со специального счета в банке на основании выписки банка |

52 |

55 |

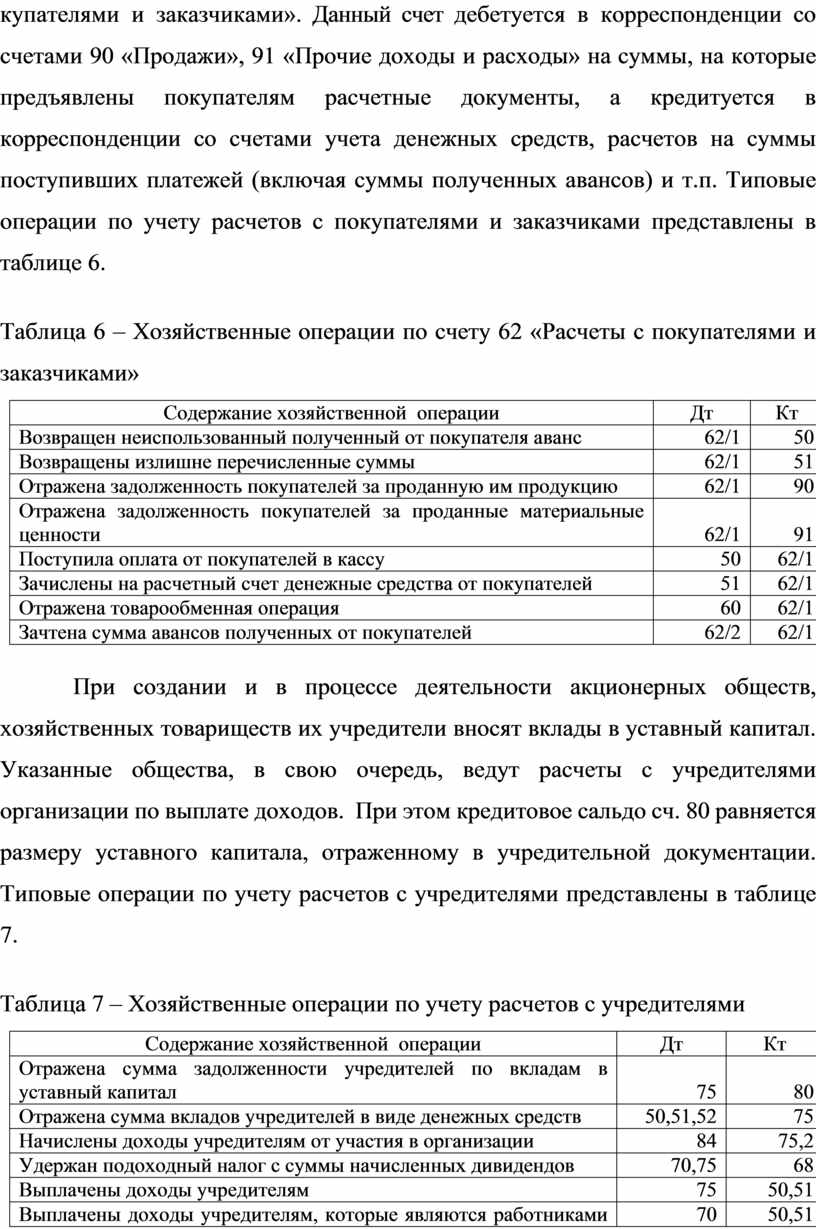

Учет расчетов с покупателями и заказчиками ведет на счете 62 «Расчеты с покупателями и заказчиками». Данный счет дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены покупателям расчетные документы, а кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. Типовые операции по учету расчетов с покупателями и заказчиками представлены в таблице 6.

Таблица 6 – Хозяйственные операции по счету 62 «Расчеты с покупателями и заказчиками»

|

Содержание хозяйственной операции |

Дт |

Кт |

|

Возвращен неиспользованный полученный от покупателя аванс |

62/1 |

50 |

|

Возвращены излишне перечисленные суммы |

62/1 |

51 |

|

Отражена задолженность покупателей за проданную им продукцию |

62/1 |

90 |

|

Отражена задолженность покупателей за проданные материальные ценности |

62/1 |

91 |

|

Поступила оплата от покупателей в кассу |

50 |

62/1 |

|

Зачислены на расчетный счет денежные средства от покупателей |

51 |

62/1 |

|

Отражена товарообменная операция |

60 |

62/1 |

|

Зачтена сумма авансов полученных от покупателей |

62/2 |

62/1 |

При создании и в процессе деятельности акционерных обществ, хозяйственных товариществ их учредители вносят вклады в уставный капитал. Указанные общества, в свою очередь, ведут расчеты с учредителями организации по выплате доходов. При этом кредитовое сальдо сч. 80 равняется размеру уставного капитала, отраженному в учредительной документации. Типовые операции по учету расчетов с учредителями представлены в таблице 7.

Таблица 7 – Хозяйственные операции по учету расчетов с учредителями

|

Содержание хозяйственной операции |

Дт |

Кт |

|

Отражена сумма задолженности учредителей по вкладам в уставный капитал |

75 |

80 |

|

Отражена сумма вкладов учредителей в виде денежных средств |

50,51,52 |

75 |

|

Начислены доходы учредителям от участия в организации |

84 |

75,2 |

|

Удержан подоходный налог с суммы начисленных дивидендов |

70,75 |

68 |

|

Выплачены доходы учредителям |

75 |

50,51 |

|

Выплачены доходы учредителям, которые являются работниками организации |

70 |

50,51 |

|

Выплачены доходы учредителям в виде производимой продукции |

75 |

90 |

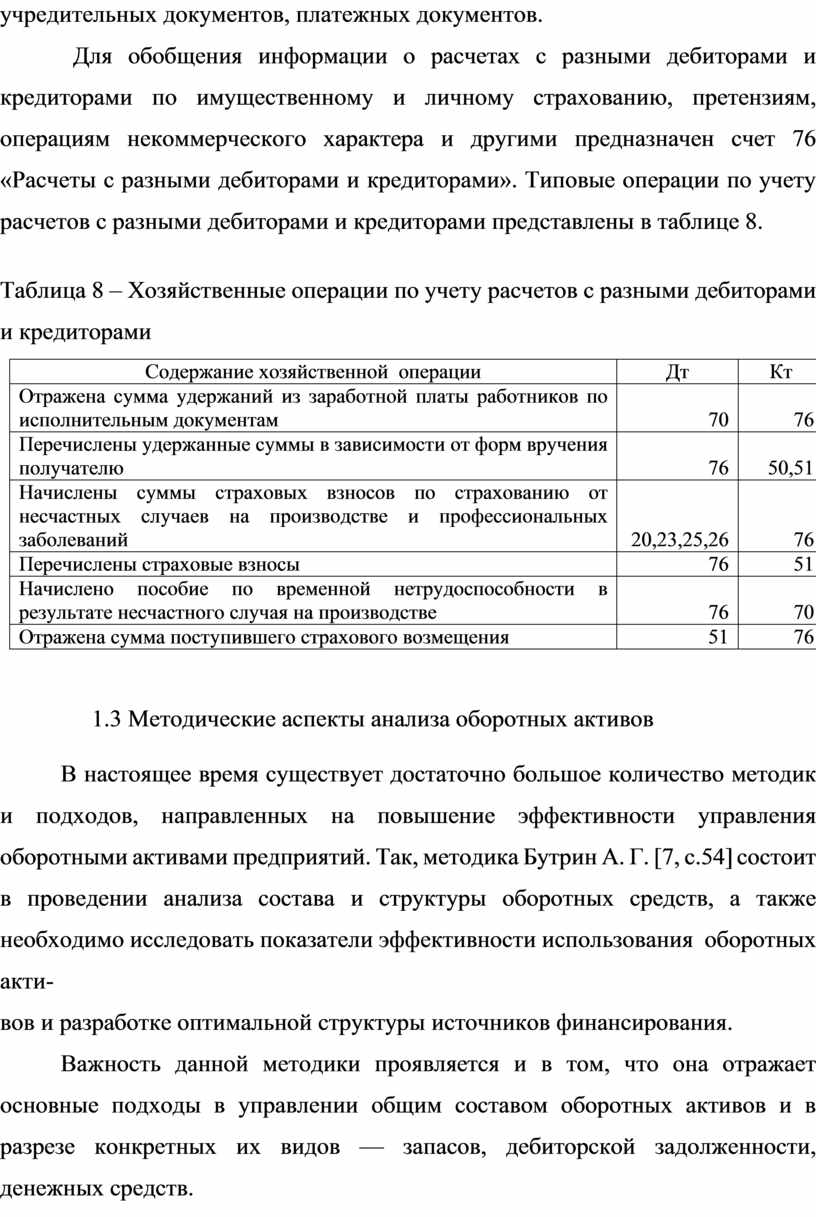

Аналитический учет ведется по каждому участнику, учредителю на основании учредительных документов, платежных документов.

Для обобщения информации о расчетах с разными дебиторами и кредиторами по имущественному и личному страхованию, претензиям, операциям некоммерческого характера и другими предназначен счет 76 «Расчеты с разными дебиторами и кредиторами». Типовые операции по учету расчетов с разными дебиторами и кредиторами представлены в таблице 8.

Таблица 8 – Хозяйственные операции по учету расчетов с разными дебиторами и кредиторами

|

Содержание хозяйственной операции |

Дт |

Кт |

|

Отражена сумма удержаний из заработной платы работников по исполнительным документам |

70 |

76 |

|

Перечислены удержанные суммы в зависимости от форм вручения получателю |

76 |

50,51 |

|

Начислены суммы страховых взносов по страхованию от несчастных случаев на производстве и профессиональных заболеваний |

20,23,25,26 |

76 |

|

Перечислены страховые взносы |

76 |

51 |

|

Начислено пособие по временной нетрудоспособности в результате несчастного случая на производстве |

76 |

70 |

|

Отражена сумма поступившего страхового возмещения |

51 |

76 |

1.3 Методические аспекты анализа оборотных активов

В настоящее время существует достаточно большое количество методик и подходов, направленных на повышение эффективности управления оборотными активами предприятий. Так, методика Бутрин А. Г. [7, с.54] состоит в проведении анализа состава и структуры оборотных средств, а также необходимо исследовать показатели эффективности использования оборотных акти-

вов и разработке оптимальной структуры источников финансирования.

Важность данной методики проявляется и в том, что она отражает основные подходы в управлении общим составом оборотных активов и в разрезе конкретных их видов — запасов, дебиторской задолженности, денежных средств.

Крылов С. И. [16, с.33] считает, что в ходе анализа необходимо рассмотреть показатели, которые будут рассчитываться для эффективности использования оборотных активов.

По мнению Опариной Н. И. [20, с. 24], анализ необходимо проводить в части применения краткосрочного кредита.

Для того, чтобы правильно провести анализ оборотных активов, необходимо использовать различные методики, а лучше всего одну дополнять другой.

Для определения эффективности использования оборотных средств необходимо рассчитать и проанализировать их оборачиваемость.

Как отмечает Крылов С. И. [16, с. 37] проведение анализа оборотного капитала должно быть основано на использовании данных годовой отчетности - бухгалтерский баланс, отчет финансовых результатах. Прежде, чем приступить к анализу оборотных средств необходимо изучить их состав и структуру.

Затем необходимо провести анализ в части абсолютных и относительных показателей оценки ликвидности предприятия. А именно рассчитать чистые оборотные активы, по следующей формуле:

ЧОА = ОбА - КО, (1)

где ЧОА - чистые оборотные активы;

ОбА - оборотные активы;

КО - краткосрочные обязательства.

Нормальное значение должно быть больше нуля.

Также необходимо провести анализ коэффициентов абсолютной, быстрой и текущей ликвидности, по результатам которого можно будет сделать вывод о том, имеются ли в достаточном размере сумма оборотных средств и ликвидное предприятие или нет [24].

Для оценки оборачиваемости оборотных активов ООО «Техтканьсервис» можно использовать следующие показатели: коэффициент оборачиваемости оборотных активов, коэффициент закрепления оборотных средств на 1 руб. товара, оборачиваемость оборотных средств в днях. Это наиболее важные показатели при анализе оборотных активов данного предприятия.

Для расчета были использованы следующие формулы.

Коэффициент оборачиваемости оборотных активов:

![]() , (2)

, (2)

где N – выручка от продаж, т.е. стр.2110 ф.№2;

E – средняя величина оборотных активов за период, т.е. 0,5∙ (стр. 1200 н.г.+ 1200 к.г.).

Обратным коэффициенту капиталоотдачи оборотных активов является

коэффициент

закрепления оборотных средств на 1 руб. товара: ![]() . Значение Е по данным баланса ООО «Техтканьсервис»

можно разложить при более детальном анализе на такие показатели:

. Значение Е по данным баланса ООО «Техтканьсервис»

можно разложить при более детальном анализе на такие показатели:

Е = Ез + Ед.з. + Ед., (3)

где Ез – запасы,

Ед.з. – дебиторская задолженность,

Ед – денежные средства (к которым присоединены краткосрочные финансовые вложения).

Следующим коэффициентом является оборачиваемость оборотных средств в днях. Под коэффициентом оборачиваемости оборотных средств понимается соотношение выручки (нетто) от продаж и средних остатков оборотных активов.

Расчет производится по следующей формуле:

![]() ,

или

,

или ![]() , (4)

, (4)

Где E – средняя величина оборотных средств за период;

T – продолжительность периода в днях (год–360, квартал– 90, месяц – 30)

N – выручка от продаж.

Оборачиваемость дебиторской задолженности рассчитывается по следующей формуле:

![]() ,

(5)

,

(5)

где Eд.з.- средняя за отчетный период величина краткосрочной дебиторской задолженности по данным бухгалтерского баланса.

Для того, чтобы увидеть за сколько в среднем дней погашается дебиторская задолженность организации необходимо рассчитать средний срок оборота дебиторской задолженности в днях. Среднюю продолжительность одного оборота оборотных активов можно найти как отношение средних остатков оборотных активов к выручке от продаж.

Расчет проводится согласно формуле:

![]() (6)

(6)

Для определения срока оборота денежных средств рассчитываем средний срок оборота денежных средств. Расчет производится по формуле:

![]() (7)

(7)

Оборачиваемость денежных средств рассчитывается по следующей формуле:

![]() (8)

(8)

При проведении анализа оборотных средств желательно проводить расчет по высвобождению средств из оборота за счет изменения оборачиваемости [33, с. 64].

Высвобождение оборотных активов из оборота следует рассматривать как позитивное явление, поскольку стала требоваться их меньшая сумма для обеспечения данного уровня текущей деятельности коммерческой организации, дополнительное привлечение оборотных активов в оборот - как негативное явление, так как для обеспечения данного уровня текущей деятельности коммерческой организации стала требоваться их большая сумма.

Косолапова М. В. подчеркивает, что операционный цикл характеризует общее время, в течение которого денежные средства вложены в запасы и дебиторскую задолженность, а финансовый цикл отражает время, в течение которого денежные средства отвлечены из оборота [15, 87].

С целью ускорения оборачиваемости оборотных активов необходимо сокращать длительность как операционного, так и финансового циклов. Длительность операционного цикла может быть уменьшена за счет ускорения оборачиваемости запасов и дебиторской задолженности, а длительность финансового цикла может быть сокращена не только за счет ускорения оборачиваемости запасов и дебиторской задолженности, но и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Показатели оборачиваемости оборотных активов имеют отраслевую специфику, и поэтому у них отсутствуют универсальные рекомендуемые значения. Разработка рекомендуемых значений для показателей оборачиваемости возможна в рамках той или иной отрасли экономики.

Норма прибыли является общим показателем эффективности использования основных и оборотных средств и определяется как процентное отношение прибыли к их совокупной стоимости.

Анализ показателей оборачиваемости оборотных активов ведется в динамике, в сопоставлении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам анализа делается вывод об уровне интенсивности использования оборотных активов коммерческой организации (высокая, средняя, низкая) и причинах ее изменения [6, с.256].

Завершающий этап анализа оборотных активов - изучение эффективности их использования, характеризуемой коэффициентом рентабельности оборотных активов, рассчитываемым по формуле:

Роба = ПР / ОбАср, (9)

где Роба - коэффициент рентабельности оборотных активов;

ПР - прибыль от продаж;

ОбАср - средние остатки оборотных активов за период.

Он показывает, сколько рублей прибыли от продаж зарабатывает предприятие с каждого рубля, вложенного в его оборотные активы.

Коэффициент рентабельности оборотных активов имеет отраслевую специфику, поэтому у него отсутствуют универсальные рекомендуемые значения. Разработка рекомендуемых значений для коэффициента рентабельности оборотных активов возможна в рамках той или иной отрасли экономики.

Анализ коэффициента рентабельности оборотных активов ведется в динамике, в сопоставлении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам анализа делается вывод об уровне эффективности использования оборотных активов коммерческой организации (высокая, средняя, низкая) и причинах ее изменения.

По окончании анализа оборотных активов предприятия на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, достаточности для покрытия краткосрочных обязательств, уровне интенсивности и эффективности использования [18, с.56].

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита [37,с. 298].

Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия. В современных условиях, прибыль которую получают организации желательно было бы направлять на приобретение оборотных средств.

Прыкин Л. В. отмечает, что для того, чтобы правильно снижать оборотные средства организации необходимо экономить ресурсы, а также внедрять новые технологии [29, с. 112].

Только предприятие может точно и правильно провести расчет резервов повышения эффективности использования оборотных средств.

2 ОСОБЕННОСТИ УЧЕТА ОБОРОТНЫХ АКТИВОВ В

ооо «ТЕХТКАНЬСЕРВИС» И ПРЕДЛОЖЕНИЯ ПО

СОВЕРШЕНСТВОВАНИЮ

2.1 Технико-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Техтканьсервис» создано и действует в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью».

Общество является юридическим лицом и строит свою деятельность на основании Устава (Приложение А1) и действующего законодательства Российской Федерации. Сроки деятельности общества не ограничены.

ООО »Техтканьсервис» с 16 января 2014 г. было поставлено на учёт Инспекция Федеральной налоговой службы по г.Курску. Сокращенное название организации ООО »Техтканьсервис».

Для осуществления своей деятельности ООО »Техтканьсервис» открыло в установленном порядке расчетный счет в банке.

Общество является коммерческой организацией. Имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации. Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом.

Целью создания ООО »Техтканьсервис» является расширение рынка товаров и услуг, а также извлечение прибыли.

Юридический и почтовый адрес организации: 305023, Курская обл., г.

Курск, ул. Литовская, д. 12А, литера В, помещение 1.

В соответствии с Уставом (Приложение 1) предметом деятельности ана-

лизируемой организации являются:

- производство текстильных изделий. Кроме одежды;

- производство хлопчатобумажных тканей;

- производство пластмассовых плит, полос, труб, профилей;

- розничная торговля текстильными и галантерейными изделиями;

- розничная торговля по заказам;

- производство невулканизированного каучука и изделий из него; производство резины в виде нити, пластин, листов, стержней и профилей и др.

Уставный капитал ООО »Техтканьсервис» определен в размере 10000 рублей, за счет средств Участников и определяет минимальный размер имущества Общества, гарантирующего интересы кредиторов.

Уставный капитал ООО »Техтканьсервис» на момент регистрации сформирован на 100%.

Основными источниками осуществления хозяйственной деятельности ООО »Техтканьсервис» являются уставный капитал, прибыль, остающаяся в распоряжении предприятия и распределяемая по фондам, кредиты банков.

В настоящее время коллектив ООО »Техтканьсервис» достаточно успешно работает в условиях сложной конкуренции, проявляет творчество в решении технических вопросов, делая упор на передовые технологии и высокую квалификацию работников.

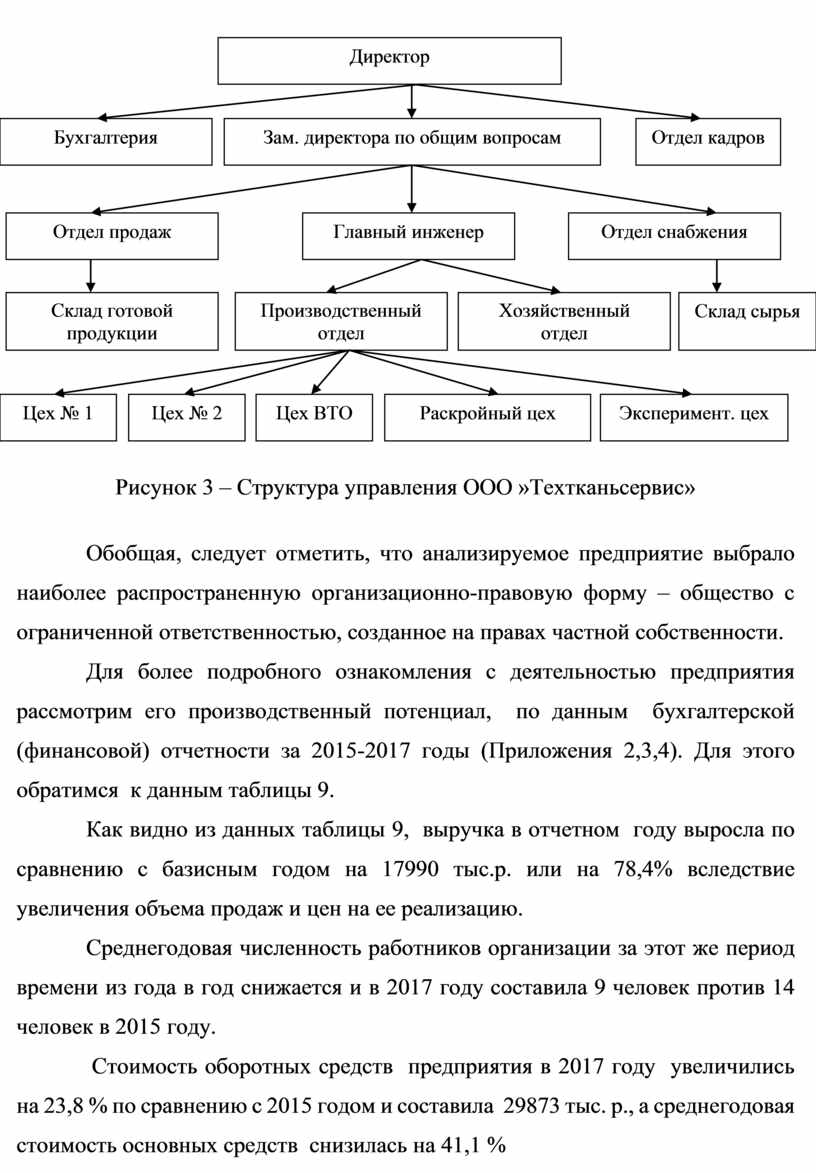

Организационная структура управления ООО »Техтканьсервис» относится к линейно-функциональной организационной структуре. Главные понятие такого типа структуры управления – рациональность, ответственность и иерархичность. Структура управления ООО «Техтканьсервис» представлена на рисунке 3.

Представленная на рисунке 3 организационная структура имеет развитую иерархию управления, что приводит к развитой цепи команд, к многочисленным правилам и нормам поведения, жесткому разделению трудовых функций.

Рисунок 3 – Структура управления ООО »Техтканьсервис»

Обобщая, следует отметить, что анализируемое предприятие выбрало наиболее распространенную организационно-правовую форму – общество с ограниченной ответственностью, созданное на правах частной собственности.

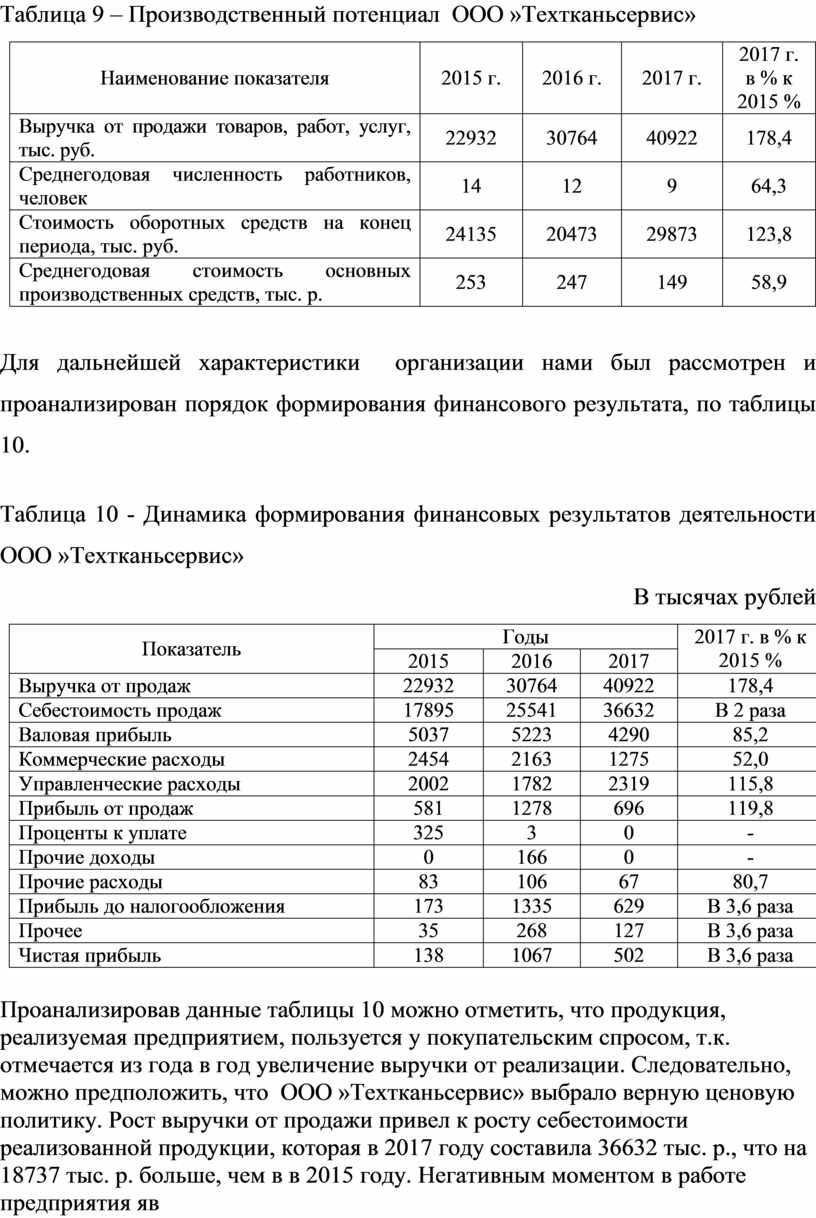

Для более подробного ознакомления с деятельностью предприятия рассмотрим его производственный потенциал, по данным бухгалтерской (финансовой) отчетности за 2015-2017 годы (Приложения 2,3,4). Для этого обратимся к данным таблицы 9.

Как видно из данных таблицы 9, выручка в отчетном году выросла по сравнению с базисным годом на 17990 тыс.р. или на 78,4% вследствие увеличения объема продаж и цен на ее реализацию.

Среднегодовая численность работников организации за этот же период времени из года в год снижается и в 2017 году составила 9 человек против 14 человек в 2015 году.

Стоимость оборотных средств предприятия в 2017 году увеличились на 23,8 % по сравнению с 2015 годом и составила 29873 тыс. р., а среднегодовая стоимость основных средств снизилась на 41,1 %

Таблица 9 – Производственный потенциал ООО »Техтканьсервис»

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к 2015 % |

|

Выручка от продажи товаров, работ, услуг, тыс. руб. |

22932 |

30764 |

40922 |

178,4 |

|

Среднегодовая численность работников, человек |

14 |

12 |

9 |

64,3 |

|

Стоимость оборотных средств на конец периода, тыс. руб. |

24135 |

20473 |

29873 |

123,8 |

|

Среднегодовая стоимость основных производственных средств, тыс. р. |

253 |

247 |

149 |

58,9 |

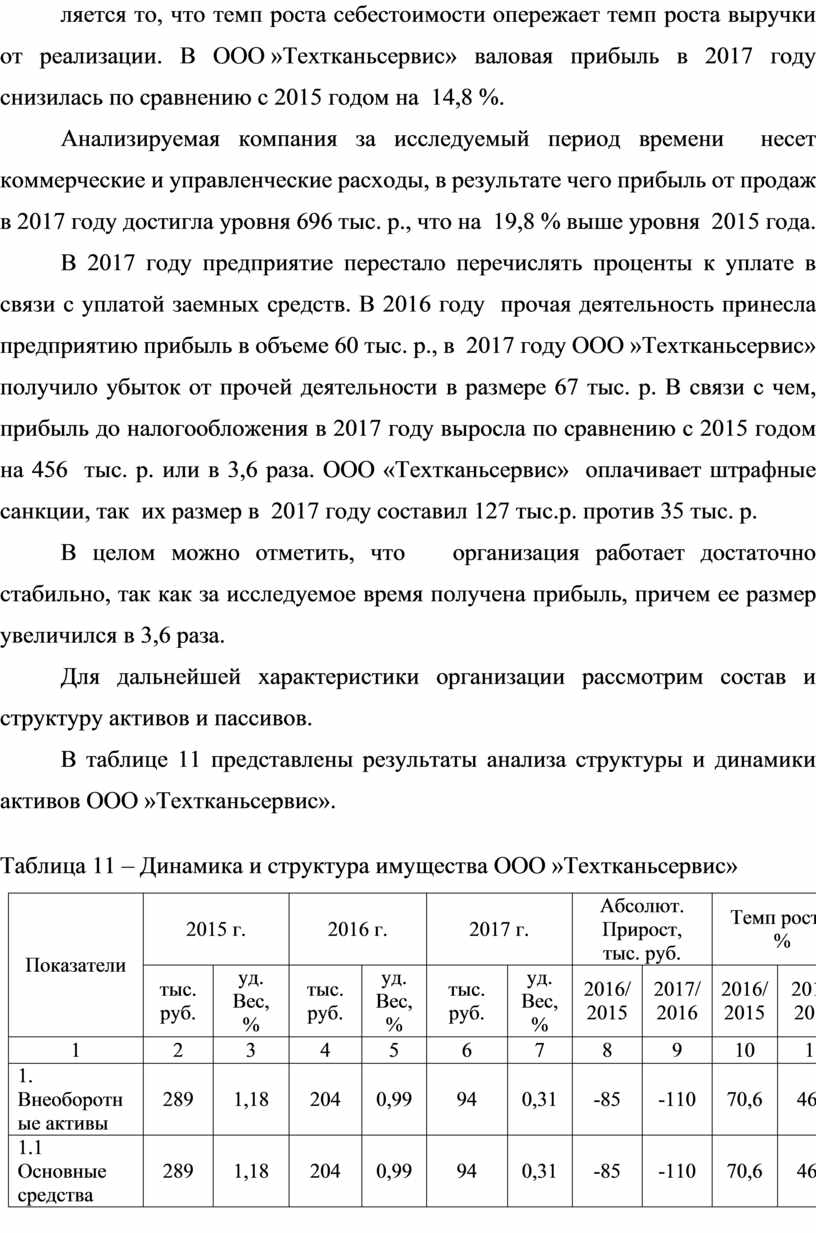

Для дальнейшей характеристики организации нами был рассмотрен и проанализирован порядок формирования финансового результата, по таблицы 10.

Таблица 10 - Динамика формирования финансовых результатов деятельности ООО »Техтканьсервис»

В тысячах рублей

|

Показатель |

Годы |

2017 г. в % к 2015 % |

||

|

2015 |

2016 |

2017 |

||

|

Выручка от продаж |

22932 |

30764 |

40922 |

178,4 |

|

Себестоимость продаж |

17895 |

25541 |

36632 |

В 2 раза |

|

Валовая прибыль |

5037 |

5223 |

4290 |

85,2 |

|

Коммерческие расходы |

2454 |

2163 |

1275 |

52,0 |

|

Управленческие расходы |

2002 |

1782 |

2319 |

115,8 |

|

Прибыль от продаж |

581 |

1278 |

696 |

119,8 |

|

Проценты к уплате |

325 |

3 |

0 |

- |

|

Прочие доходы |

0 |

166 |

0 |

- |

|

Прочие расходы |

83 |

106 |

67 |

80,7 |

|

Прибыль до налогообложения |

173 |

1335 |

629 |

В 3,6 раза |

|

Прочее |

35 |

268 |

127 |

В 3,6 раза |

|

Чистая прибыль |

138 |

1067 |

502 |

В 3,6 раза |

Проанализировав данные таблицы 10 можно отметить, что продукция, реализуемая предприятием, пользуется у покупательским спросом, т.к. отмечается из года в год увеличение выручки от реализации. Следовательно, можно предположить, что ООО »Техтканьсервис» выбрало верную ценовую политику. Рост выручки от продажи привел к росту себестоимости реализованной продукции, которая в 2017 году составила 36632 тыс. р., что на 18737 тыс. р. больше, чем в в 2015 году. Негативным моментом в работе предприятия является то, что темп роста себестоимости опережает темп роста выручки от реализации. В ООО »Техтканьсервис» валовая прибыль в 2017 году снизилась по сравнению с 2015 годом на 14,8 %.

Анализируемая компания за исследуемый период времени несет коммерческие и управленческие расходы, в результате чего прибыль от продаж в 2017 году достигла уровня 696 тыс. р., что на 19,8 % выше уровня 2015 года.

В 2017 году предприятие перестало перечислять проценты к уплате в связи с уплатой заемных средств. В 2016 году прочая деятельность принесла предприятию прибыль в объеме 60 тыс. р., в 2017 году ООО »Техтканьсервис» получило убыток от прочей деятельности в размере 67 тыс. р. В связи с чем, прибыль до налогообложения в 2017 году выросла по сравнению с 2015 годом на 456 тыс. р. или в 3,6 раза. ООО «Техтканьсервис» оплачивает штрафные санкции, так их размер в 2017 году составил 127 тыс.р. против 35 тыс. р.

В целом можно отметить, что организация работает достаточно стабильно, так как за исследуемое время получена прибыль, причем ее размер увеличился в 3,6 раза.

Для дальнейшей характеристики организации рассмотрим состав и структуру активов и пассивов.

В таблице 11 представлены результаты анализа структуры и динамики активов ООО »Техтканьсервис».

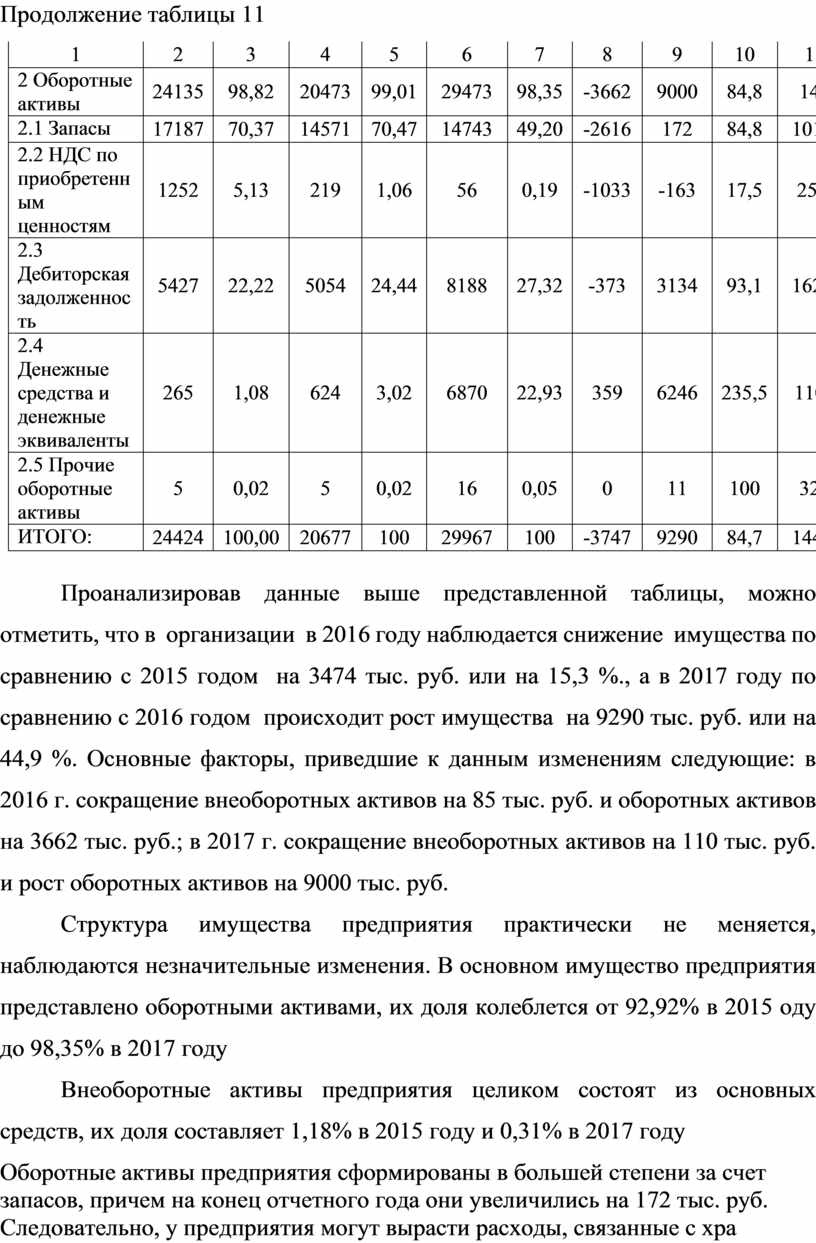

Таблица 11 – Динамика и структура имущества ООО »Техтканьсервис»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолют. Прирост, тыс. руб. |

Темп роста, % |

|||||

|

тыс. руб. |

уд. Вес, % |

тыс. руб. |

уд. Вес, % |

тыс. руб. |

уд. Вес, % |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. Внеоборотные активы |

289 |

1,18 |

204 |

0,99 |

94 |

0,31 |

-85 |

-110 |

70,6 |

46,1 |

|

1.1 Основные средства |

289 |

1,18 |

204 |

0,99 |

94 |

0,31 |

-85 |

-110 |

70,6 |

46,1 |

Продолжение таблицы 11

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

2 Оборотные активы |

24135 |

98,82 |

20473 |

99,01 |

29473 |

98,35 |

-3662 |

9000 |

84,8 |

144 |

|

2.1 Запасы |

17187 |

70,37 |

14571 |

70,47 |

14743 |

49,20 |

-2616 |

172 |

84,8 |

101,2 |

|

2.2 НДС по приобретенным ценностям |

1252 |

5,13 |

219 |

1,06 |

56 |

0,19 |

-1033 |

-163 |

17,5 |

25,6 |

|

2.3 Дебиторская задолженность |

5427 |

22,22 |

5054 |

24,44 |

8188 |

27,32 |

-373 |

3134 |

93,1 |

162,0 |

|

2.4 Денежные средства и денежные эквиваленты |

265 |

1,08 |

624 |

3,02 |

6870 |

22,93 |

359 |

6246 |

235,5 |

1101 |

|

2.5 Прочие оборотные активы |

5 |

0,02 |

5 |

0,02 |

16 |

0,05 |

0 |

11 |

100 |

320 |

|

ИТОГО: |

24424 |

100,00 |

20677 |

100 |

29967 |

100 |

-3747 |

9290 |

84,7 |

144,9 |

Проанализировав данные выше представленной таблицы, можно отметить, что в организации в 2016 году наблюдается снижение имущества по сравнению с 2015 годом на 3474 тыс. руб. или на 15,3 %., а в 2017 году по сравнению с 2016 годом происходит рост имущества на 9290 тыс. руб. или на 44,9 %. Основные факторы, приведшие к данным изменениям следующие: в 2016 г. сокращение внеоборотных активов на 85 тыс. руб. и оборотных активов на 3662 тыс. руб.; в 2017 г. сокращение внеоборотных активов на 110 тыс. руб. и рост оборотных активов на 9000 тыс. руб.

Структура имущества предприятия практически не меняется, наблюдаются незначительные изменения. В основном имущество предприятия представлено оборотными активами, их доля колеблется от 92,92% в 2015 оду до 98,35% в 2017 году

Внеоборотные активы предприятия целиком состоят из основных средств, их доля составляет 1,18% в 2015 году и 0,31% в 2017 году

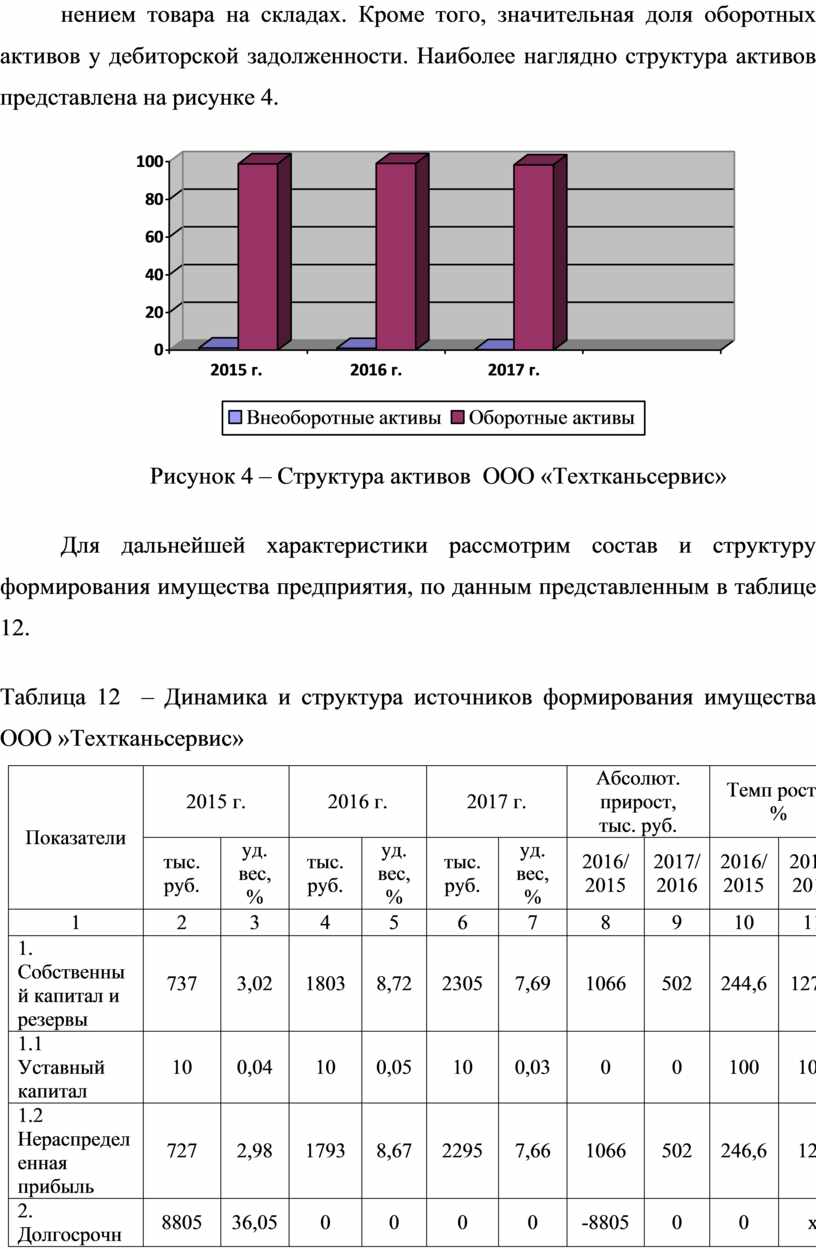

Оборотные активы предприятия сформированы в большей степени за счет запасов, причем на конец отчетного года они увеличились на 172 тыс. руб. Следовательно, у предприятия могут вырасти расходы, связанные с хранением товара на складах. Кроме того, значительная доля оборотных активов у дебиторской задолженности. Наиболее наглядно структура активов представлена на рисунке 4.

Рисунок 4 – Структура активов ООО «Техтканьсервис»

Для дальнейшей характеристики рассмотрим состав и структуру формирования имущества предприятия, по данным представленным в таблице 12.

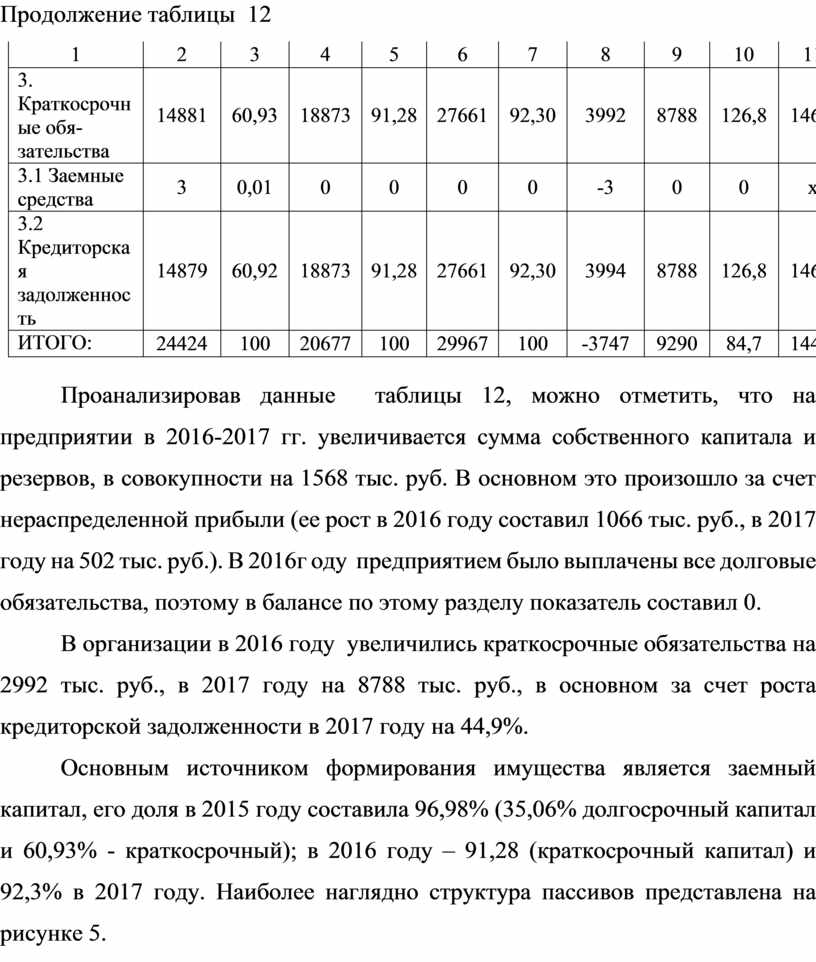

Таблица 12 – Динамика и структура источников формирования имущества ООО »Техтканьсервис»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолют. прирост, тыс. руб. |

Темп роста, % |

|||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. Собственный капитал и резервы |

737 |

3,02 |

1803 |

8,72 |

2305 |

7,69 |

1066 |

502 |

244,6 |

127,8 |

|

1.1 Уставный капитал |

10 |

0,04 |

10 |

0,05 |

10 |

0,03 |

0 |

0 |

100 |

100 |

|

1.2 Нераспределенная прибыль |

727 |

2,98 |

1793 |

8,67 |

2295 |

7,66 |

1066 |

502 |

246,6 |

128 |

|

2. Долгосрочные обязательства |

8805 |

36,05 |

0 |

0 |

0 |

0 |

-8805 |

0 |

0 |

х |

|

2.1 Заемные средства |

8805 |

36,05 |

0 |

0 |

0 |

0 |

-8805 |

0 |

0 |

х |

Продолжение таблицы 12

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

3. Краткосрочные обя-зательства |

14881 |

60,93 |

18873 |

91,28 |

27661 |

92,30 |

3992 |

8788 |

126,8 |

146,6 |

|

3.1 Заемные средства |

3 |

0,01 |

0 |

0 |

0 |

0 |

-3 |

0 |

0 |

х |

|

3.2 Кредиторская задолженность |

14879 |

60,92 |

18873 |

91,28 |

27661 |

92,30 |

3994 |

8788 |

126,8 |

146,6 |

|

ИТОГО: |

24424 |

100 |

20677 |

100 |

29967 |

100 |

-3747 |

9290 |

84,7 |

144,9 |

Проанализировав данные таблицы 12, можно отметить, что на предприятии в 2016-2017 гг. увеличивается сумма собственного капитала и резервов, в совокупности на 1568 тыс. руб. В основном это произошло за счет нераспределенной прибыли (ее рост в 2016 году составил 1066 тыс. руб., в 2017 году на 502 тыс. руб.). В 2016г оду предприятием было выплачены все долговые обязательства, поэтому в балансе по этому разделу показатель составил 0.

В организации в 2016 году увеличились краткосрочные обязательства на 2992 тыс. руб., в 2017 году на 8788 тыс. руб., в основном за счет роста кредиторской задолженности в 2017 году на 44,9%.

Основным источником формирования имущества является заемный капитал, его доля в 2015 году составила 96,98% (35,06% долгосрочный капитал и 60,93% - краткосрочный); в 2016 году – 91,28 (краткосрочный капитал) и 92,3% в 2017 году. Наиболее наглядно структура пассивов представлена на рисунке 5.

Рисунок 5 – Структура пассивов ООО «Техтканьсервис»

В целом можно отметить, что предприятие расширяет свой потенциал, наращивая имущество путем задействования собственного и заемного капиталов.

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

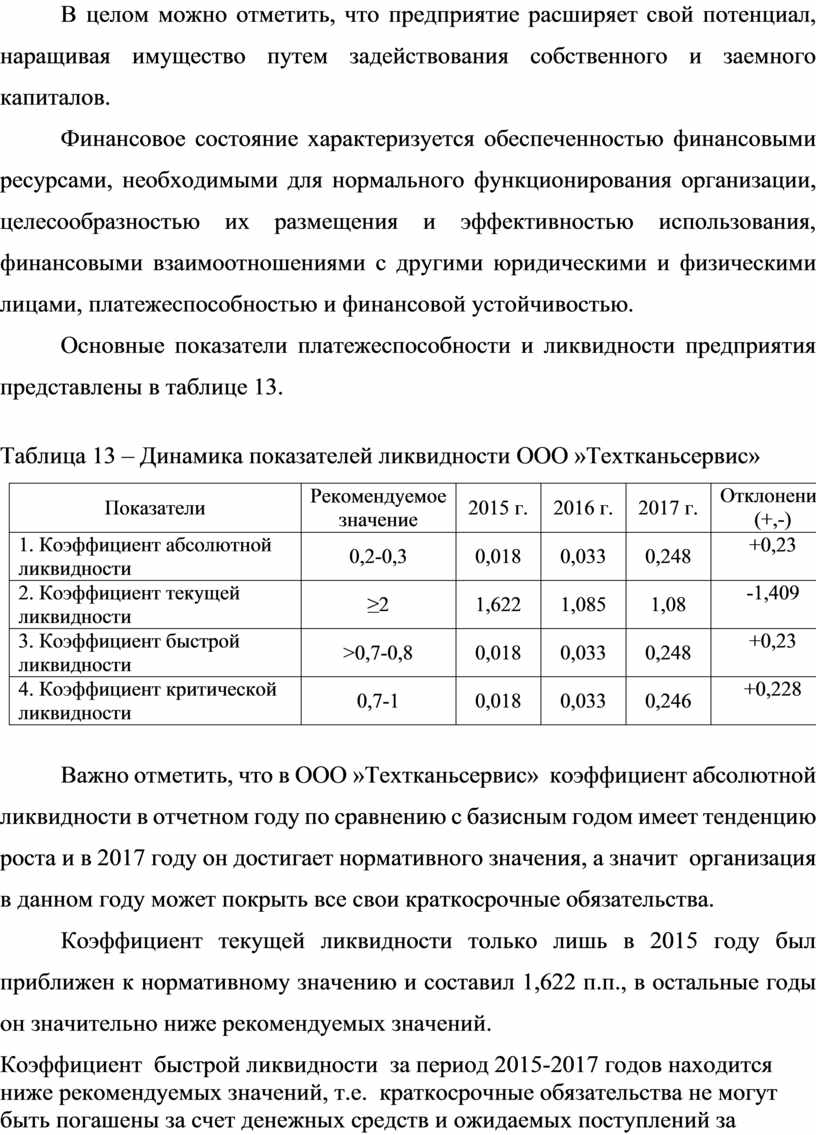

Основные показатели платежеспособности и ликвидности предприятия представлены в таблице 13.

Таблица 13 – Динамика показателей ликвидности ООО »Техтканьсервис»

|

Показатели |

Рекомендуемое значение |

2015 г. |

2016 г. |

2017 г. |

Отклонение (+,-) |

|

1. Коэффициент абсолютной ликвидности |

0,2-0,3 |

0,018 |

0,033 |

0,248 |

+0,23 |

|

2. Коэффициент текущей ликвидности |

≥2 |

1,622 |

1,085 |

1,08 |

-1,409 |

|

3. Коэффициент быстрой ликвидности |

>0,7-0,8 |

0,018 |

0,033 |

0,248 |

+0,23 |

|

4. Коэффициент критической ликвидности |

0,7-1 |

0,018 |

0,033 |

0,246 |

+0,228 |

Важно отметить, что в ООО »Техтканьсервис» коэффициент абсолютной ликвидности в отчетном году по сравнению с базисным годом имеет тенденцию роста и в 2017 году он достигает нормативного значения, а значит организация в данном году может покрыть все свои краткосрочные обязательства.

Коэффициент текущей ликвидности только лишь в 2015 году был приближен к нормативному значению и составил 1,622 п.п., в остальные годы он значительно ниже рекомендуемых значений.

Коэффициент быстрой ликвидности за период 2015-2017 годов находится ниже рекомендуемых значений, т.е. краткосрочные обязательства не могут быть погашены за счет денежных средств и ожидаемых поступлений за отгруженную продукцию, выполненные работы и оказанные услуги.

Таким образом, можно отметить, что организация является неплатежеспособной, так все рассчитанные величины ниже нормативных значений.

Для дальнейшего анализа финансового состояния организации нами были рассчитаны показатели финансовой устойчивости (таблица 14).

Таблица 14 - Относительные показатели финансовой устойчивости

ООО »Техтканьсервис»

|

Показатели |

Рекомендуемое значение |

Годы |

Отклонение (+,-) |

||

|

2015 |

2016 |

2017 |

|||

|

Коэффициент финансовой независимости |

≥0,5 |

0,03 |

0,09 |

0,08 |

+0,05 |

|

Коэффициент финансовой устойчивости |

≥0,5 |

0,4 |

0,09 |

0,08 |

-0,32 |

|

Коэффициент соотношения заемных и собственных средств |

≤1 |

11,95 |

0,00 |

0,00 |

-11,95 |

|

Коэффициент обеспеченности собственными оборотными средствами |

≥0,1 |

0,02 |

0,08 |

0,08 |

+0,06 |

|

Коэффициент маневренности собственного капитала |

≥ 0,5 |

12,56 |

0,89 |

0,79 |

-11,77 |

|

Коэффициент обеспеченности запасов и затрат собственными средствами |

≥0,6 |

0,54 |

0,11 |

0,15 |

-0,39 |

Проанализировав данные таблицы 14, можно сделать вывод о том, что коэффициент финансовой независимости показывает, что доля собственного капитала в общей величине источников средств предприятия составляет в 2017 году – 8,0 % против 3,0 % в 2015 году.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников. Его значение за 2015-2017 гг. не соответствует нормативному значению и в 2017 году на 8,0 % происходит финансирование за счет устойчивых источников. Показатель в динамике снижается.

Коэффициент соотношения собственных и заемных средств , показывает, что организация привлекала кредиты только лишь в 2015 году, а затем они были погашены, в связи с чем коэффициент соотношения заемных и собственных средств нулевой.

Коэффициент маневренности собственного капитала в 2017 году составляет 0,79, а это выше нормативного значения, что говорит о достаточной доле собственных оборотных средств в собственном капитале, направленных на финансирование текущей деятельности.

Коэффициент обеспеченности собственными оборотными средствами за рассматриваемый период хотя и увеличивается, но он все-таки остается ниже рекомендуемого значения, т.е.у предприятия недостаточное значение коэффициента обеспеченности собственными оборотными средствами.

Рассчитанные показатели позволяют говорить о том, что ООО »Техтканьсервис» финансово не устойчиво.

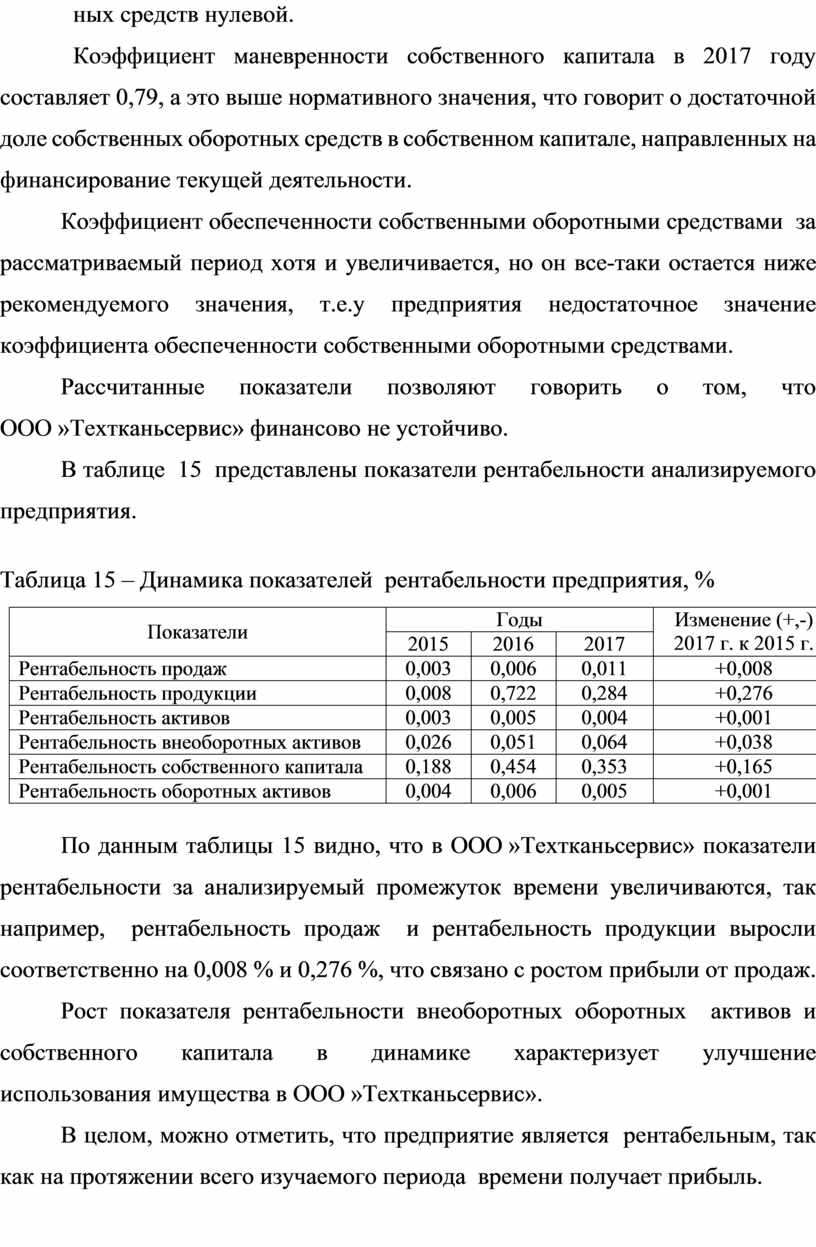

В таблице 15 представлены показатели рентабельности анализируемого предприятия.

Таблица 15 – Динамика показателей рентабельности предприятия, %

|

Показатели |

Годы |

Изменение (+,-) 2017 г. к 2015 г. |

||

|

2015 |

2016 |

2017 |

||

|

Рентабельность продаж |

0,003 |

0,006 |

0,011 |

+0,008 |

|

Рентабельность продукции |

0,008 |

0,722 |

0,284 |

+0,276 |

|

Рентабельность активов |

0,003 |

0,005 |

0,004 |

+0,001 |

|

Рентабельность внеоборотных активов |

0,026 |

0,051 |

0,064 |

+0,038 |

|

Рентабельность собственного капитала |

0,188 |

0,454 |

0,353 |

+0,165 |

|

Рентабельность оборотных активов |

0,004 |

0,006 |

0,005 |

+0,001 |

По данным таблицы 15 видно, что в ООО »Техтканьсервис» показатели рентабельности за анализируемый промежуток времени увеличиваются, так например, рентабельность продаж и рентабельность продукции выросли соответственно на 0,008 % и 0,276 %, что связано с ростом прибыли от продаж.

Рост показателя рентабельности внеоборотных оборотных активов и собственного капитала в динамике характеризует улучшение использования имущества в ООО »Техтканьсервис».

В целом, можно отметить, что предприятие является рентабельным, так как на протяжении всего изучаемого периода времени получает прибыль.

2.2 Организация учетной работы и учетная политика предприятия

Бухгалтерский учет на предприятии ведется в соответствии с Федеральным законом «О бухгалтерском учете» [34].

Объектами бухгалтерского учета являются имущество, обязательства и хозяйственные операции, осуществляемые обществом в процессе деятельности.

ООО »Техтканьсервис» ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях.

Организация работы бухгалтерии поставлена в соответствие с Положением о бухгалтерии и должностными инструкциями ее работников.

В бухгалтерском учете текущие издержки и затраты учитываются раздельно.

Все хозяйственные операции, проводимые обществом, оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет. Бухгалтерию возглавляет главный бухгалтер. При ведении бухгалтерского учета бухгалтерия руководствуется такими документами, как Федеральный закон № 402-ФЗ «О бухгалтерском учете», Положение по бухгалтерскому учету, иными нормативно-правовыми документами о бухгалтерском учете, уставом компании, настоящим Положением.

Главный бухгалтер несет наравне с директором ООО »Техтканьсервис» ответственность: за нарушение правил и положений, регламентирующих финансово-хозяйственную деятельность; за нарушение сроков представления квартальных и годовых бухгалтерских отчетов и балансов соответствующим органам. Ответственность главного бухгалтера устанавливается должностной инструкцией. Бухгалтерский учет в ООО »Техтканьсервис» ведется с использованием специализированной бухгалтерской компьютерной программы 1С: Бухгалтерия.

В конце года, перед составлением годовой бухгалтерской отчетности, в организации проводится инвентаризация имущества и обязательств, на основании приказа руководителя и согласно Методическими указаниями по инвентаризации имущества и финансовых обязательств.

На основе установленной государством системы и совокупности, общих правил бухгалтерского учета, организации самостоятельно разрабатывают учетную политику, согласно ПБУ 1/2008 [25].

В ООО «Техтканьсервис» учетная политика разрабатывается бухгалтером, а утверждается приказом руководителя организации. Согласно данному приказу на предприятии разработаны учетная политика для целей бухгалтерского учета (Приложение 5) и учетная политика для целей налогового учета (Приложение 6).

В учетной политике для целей бухгалтерского учета представлены организационные положения, а также раскрыты основные требования к ведению бухгалтерского учета.

Амортизация по основным средствам начисляется в организации линейным способом.

Затраты на приобретение материалов отражаются по фактической себестоимости, сч. 15 и 16 на предприятии не используются; материалы оцениваются по методу ФИФО.

Оценка готовой продукции производится по фактическим затратам на ее изготовление без использования сч. 40.

Материалы оцениваются по нормативной (плановой) себестоимости.

Для учета готовой продукции используется счете 43, отпуск готовой продукции производится по способу ФИФО [27].

Товары в организации принимают по фактической себестоимости, затраты, которые были произведены организацией относят в дебет счета 41 «Товары», без использования счета 15.товары оцениваются по способу ФИФО. Учет тары по фактической себестоимости на сч. 41 «Товары», субсчет 41-3 «Тара под товаром и порожняя», учетные цены не применяются.

В организации резервы по сомнительным долгам создаются. Учетная политика для целей налогообложения ООО »Техтканьсервис» содержит следующие виды деятельности предприятия: реализация покупных товаров; производство и реализация собственной продукции; выполнение работ; оказание услуг; иные виды деятельности. В данном документе раскрыты основные моменты в части НДМ, налога на прибыль организаций, НДФЛ.

Таким образом, бухгалтерский учет на предприятии основывается на соблюдении принципов, изложенных в учетной политике ООО »Техтканьсервис».

2.3 Аналитический и синтетический учет оборотных активов

Денежные средства в ООО «Техтакньсервис» находятся в кассе в виде наличных денег и денежных документов, на счетах в банке.

Использование наличных денег при расчетах регламентируется Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»[33].

Согласно упрощенному порядку, малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) не обязаны устанавливать лимит остатка наличных денег по кассе. Для осуществления расчетов наличными денежными средствами ООО »Техтканьсервис» имеет кассу и ведет кассовую книгу. Наличные из кассы можно расходовать только на цели указанные в лимите [10, с.23] .

Ежеквартально предприятие должно сдавать в банк кассовый план (кассовую заявку). Кассовая заявка необходима для того, чтобы учреждение банка могло спланировать движение наличных денежных средств и иметь возможность своевременно удовлетворить потребности своих клиентов, а также проведение статистического анализа.

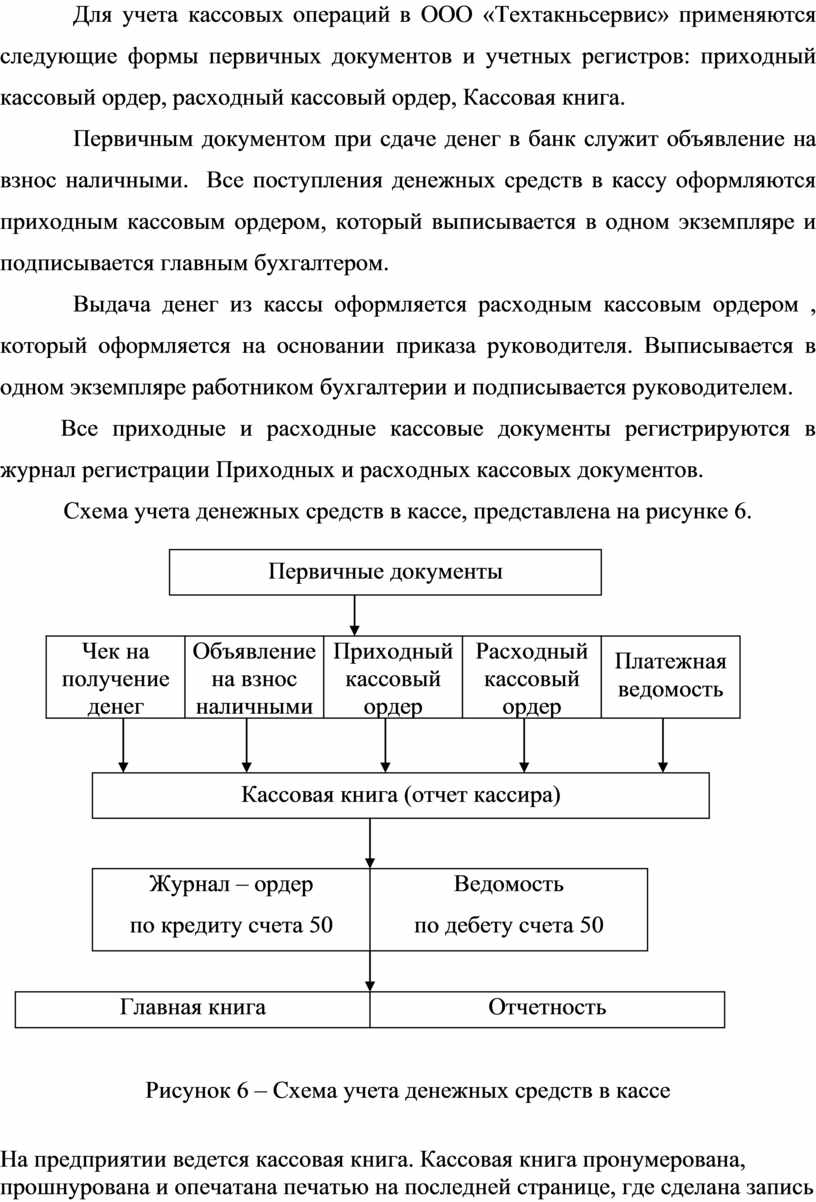

Для учета кассовых операций в ООО «Техтакньсервис» применяются следующие формы первичных документов и учетных регистров: приходный кассовый ордер, расходный кассовый ордер, Кассовая книга.

Первичным документом при сдаче денег в банк служит объявление на взнос наличными. Все поступления денежных средств в кассу оформляются приходным кассовым ордером, который выписывается в одном экземпляре и подписывается главным бухгалтером.

Выдача денег из кассы оформляется расходным кассовым ордером , который оформляется на основании приказа руководителя. Выписывается в одном экземпляре работником бухгалтерии и подписывается руководителем.

Все приходные и расходные кассовые документы регистрируются в журнал регистрации Приходных и расходных кассовых документов.

Схема учета денежных средств в кассе, представлена на рисунке 6.

![]()

Рисунок 6 – Схема учета денежных средств в кассе

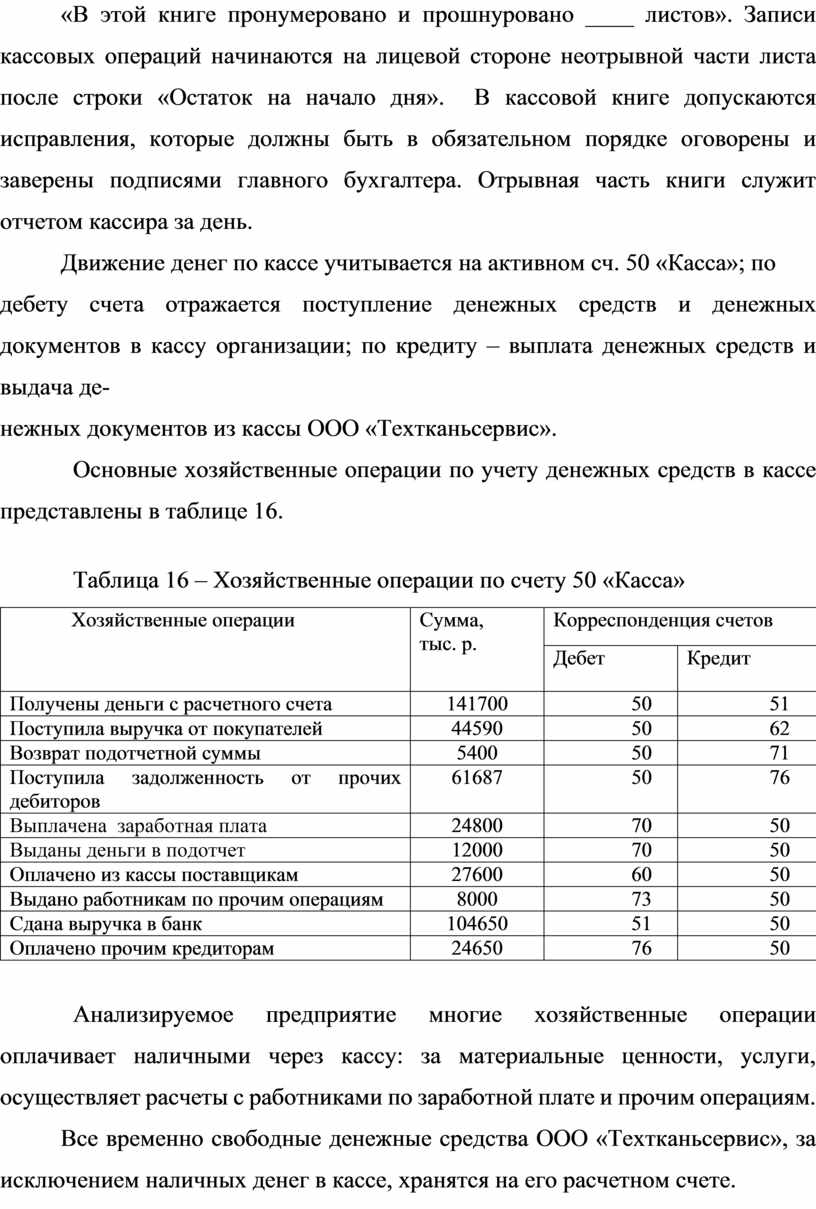

На предприятии ведется кассовая книга. Кассовая книга пронумерована, прошнурована и опечатана печатью на последней странице, где сделана запись «В этой книге пронумеровано и прошнуровано ____ листов». Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки «Остаток на начало дня». В кассовой книге допускаются исправления, которые должны быть в обязательном порядке оговорены и заверены подписями главного бухгалтера. Отрывная часть книги служит отчетом кассира за день.

Движение денег по кассе учитывается на активном сч. 50 «Касса»; по

дебету счета отражается поступление денежных средств и денежных документов в кассу организации; по кредиту – выплата денежных средств и выдача де-

нежных документов из кассы ООО «Техтканьсервис».

Основные хозяйственные операции по учету денежных средств в кассе представлены в таблице 16.

Таблица 16 – Хозяйственные операции по счету 50 «Касса»

|

Хозяйственные операции |

Сумма, тыс. р. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Получены деньги с расчетного счета |

141700 |

50 |

51 |

|

Поступила выручка от покупателей |

44590 |

50 |

62 |

|

Возврат подотчетной суммы |

5400 |

50 |

71 |

|

Поступила задолженность от прочих дебиторов |

61687 |

50 |

76 |

|

Выплачена заработная плата |

24800 |

70 |

50 |

|

Выданы деньги в подотчет |

12000 |

70 |

50 |

|

Оплачено из кассы поставщикам |

27600 |

60 |

50 |

|

Выдано работникам по прочим операциям |

8000 |

73 |

50 |

|

Сдана выручка в банк |

104650 |

51 |

50 |

|

Оплачено прочим кредиторам |

24650 |

76 |

50 |

Анализируемое предприятие многие хозяйственные операции оплачивает наличными через кассу: за материальные ценности, услуги, осуществляет расчеты с работниками по заработной плате и прочим операциям.

Все временно свободные денежные средства ООО «Техтканьсервис», за исключением наличных денег в кассе, хранятся на его расчетном счете.

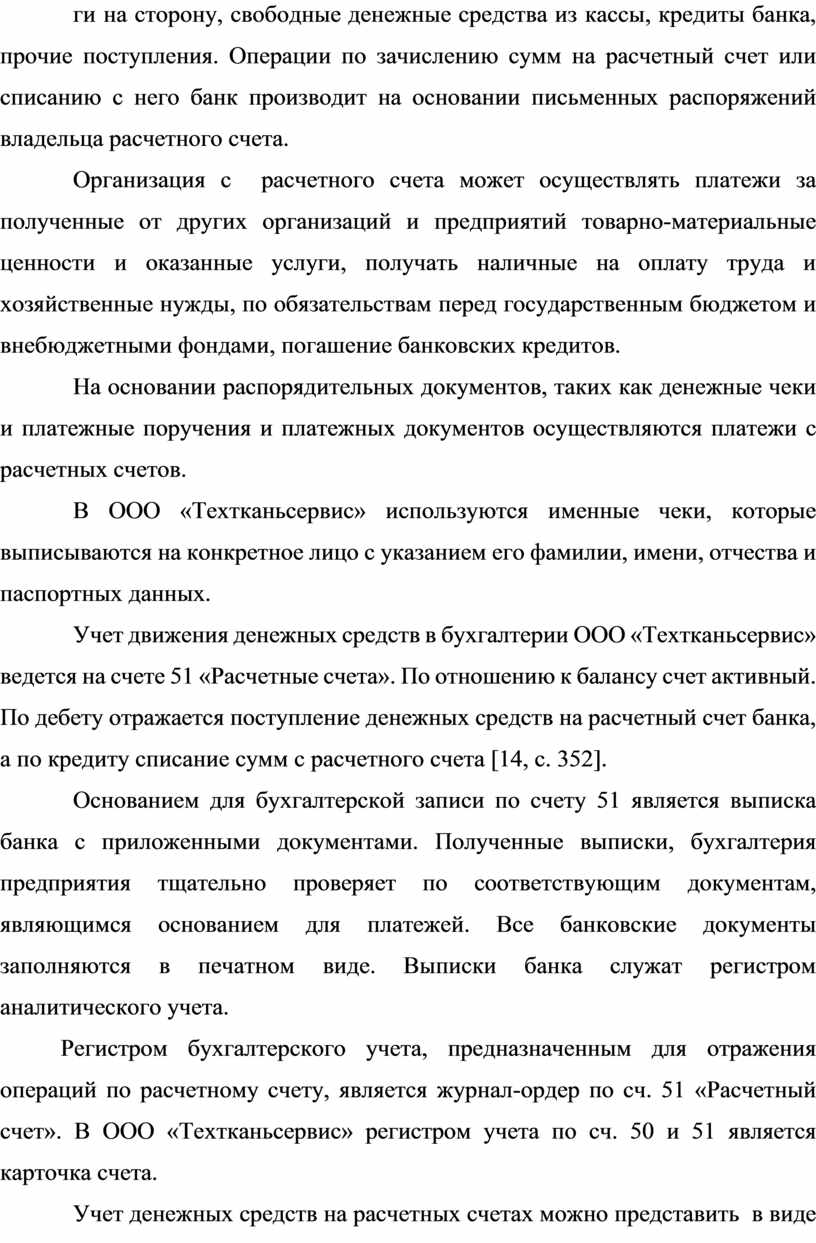

Для хранения денежных средств ООО «Техтканьсервис» открыт расчетный счет в ОАО «Сбербанк». На расчетный счет поступают денежные средства за проданную продукцию, за выполненные работы и оказанные услуги на сторону, свободные денежные средства из кассы, кредиты банка, прочие поступления. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельца расчетного счета.

Организация с расчетного счета может осуществлять платежи за полученные от других организаций и предприятий товарно-материальные ценности и оказанные услуги, получать наличные на оплату труда и хозяйственные нужды, по обязательствам перед государственным бюджетом и внебюджетными фондами, погашение банковских кредитов.

На основании распорядительных документов, таких как денежные чеки и платежные поручения и платежных документов осуществляются платежи с расчетных счетов.

В ООО «Техтканьсервис» используются именные чеки, которые выписываются на конкретное лицо с указанием его фамилии, имени, отчества и паспортных данных.

Учет движения денежных средств в бухгалтерии ООО «Техтканьсервис» ведется на счете 51 «Расчетные счета». По отношению к балансу счет активный. По дебету отражается поступление денежных средств на расчетный счет банка, а по кредиту списание сумм с расчетного счета [14, с. 352].

Основанием для бухгалтерской записи по счету 51 является выписка банка с приложенными документами. Полученные выписки, бухгалтерия предприятия тщательно проверяет по соответствующим документам, являющимся основанием для платежей. Все банковские документы заполняются в печатном виде. Выписки банка служат регистром аналитического учета.

Регистром бухгалтерского учета, предназначенным для отражения операций по расчетному счету, является журнал-ордер по сч. 51 «Расчетный счет». В ООО «Техтканьсервис» регистром учета по сч. 50 и 51 является карточка счета.

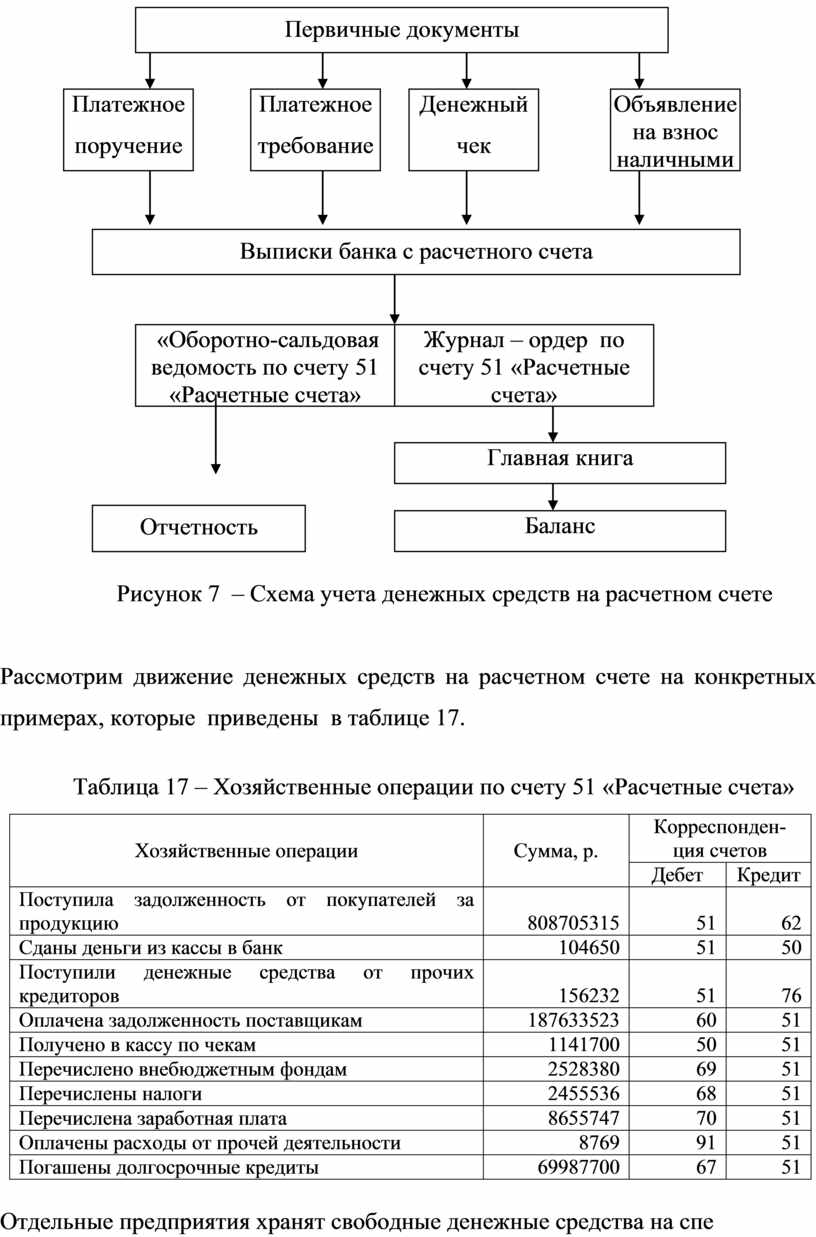

Учет денежных средств на расчетных счетах можно представить в виде схемы (рисунок 7).

![]()

Рисунок 7 – Схема учета денежных средств на расчетном счете

Рассмотрим движение денежных средств на расчетном счете на конкретных примерах, которые приведены в таблице 17.

Таблица 17 – Хозяйственные операции по счету 51 «Расчетные счета»

|

Хозяйственные операции |

Сумма, р. |

Корреспонден-ция счетов |

|

|

Дебет |

Кредит |

||

|

Поступила задолженность от покупателей за продукцию |

808705315 |

51 |

62 |

|

Сданы деньги из кассы в банк |

104650 |

51 |

50 |

|

Поступили денежные средства от прочих кредиторов |

156232 |

51 |

76 |

|

Оплачена задолженность поставщикам |

187633523 |

60 |

51 |

|

Получено в кассу по чекам |

1141700 |

50 |

51 |

|

Перечислено внебюджетным фондам |

2528380 |

69 |

51 |

|

Перечислены налоги |

2455536 |

68 |

51 |

|

Перечислена заработная плата |

8655747 |

70 |

51 |

|

Оплачены расходы от прочей деятельности |

8769 |

91 |

51 |

|

Погашены долгосрочные кредиты |

69987700 |

67 |

51 |

Отдельные предприятия хранят свободные денежные средства на специальные нужды на отдельных счетах в банке обособленно от расчетного счета. Эти счета ведутся в составе синтетического счета 55 «Специальные счета в банках». В исследуемом предприятии счет 55 «Специальные счета в банках» не используются.

Для обобщения информации о наличии и движении сырья, запасных частей и других материальных ценностей в ООО «Техтканьсервис» предназначен синтетический счёт 10 «Материалы».

Данный счёт является активным, поэтому по дебету отражают принятие к учёту поступивших или произведённых силами самой организации материалов. Учёт материальных ценностей осуществляется по фактической себестоимости, которая рассчитывается как затраты, которые фактически произведены на приобретение и изготовление. По кредиту счёта 10 отражается расход (списание) материалов. Записи производятся в оценке по стоимости каждой единицы запасов.

Согласно, Рабочего плана счетов, в обществе к счету 10 предусмотрено открытие субсчетов.

Принятие материалов к бухгалтерскому учету отражается записью по дебету сч. 10 «Материалы» и кредиту сч. 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. Применение того или иного корреспондирующего счета зависит от того, откуда поступили материалы, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету сч. 10 «Материалы» и кредиту сч. 60 «Расчеты с поставщиками и подрядчиками».

Аналитический учет по сч. 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям. Бухгалтерским регистром является карточка по этому счету. Таким образом, можно сказать, что учет оборотных активов в ООО «Техтканьсервис» ведется в соответствии с законодательством и учетной политикой предприятия.

Регистром синтетического учёта является журнал – ордер по счёту 10 «Материалы», обороты которого переносятся в Главную книгу.

В рамках учета товаров, которые поступают от поставщиков, в качестве первичного документа в ООО «Техтканьсервис» применяется товарная накладная (Приложение 7) и счет-фактура.

![]()

Рисунок 7 – Схема учета расчетов с покупателями и заказчиками

У ООО «Техтканьсервис» существует дебиторская задолженность. Схема учета расчетов с покупателями и заказчиками представлена на рисунке 7.

Дебиторская задолженность числится в учете ООО «Техтканьсервис» до тех пор, пока она: не погашена контрагентом; не списана как безнадежная задолженность. Дата признания внереализационных расходов для целей налогообложения прибыли установлена п. 7 ст. 272 НК РФ. Так, расход в виде безнадежной задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в котором истекает срок исковой давности (Письмо Минфина России от 28.01.2013 N 03-03-06/1/38).

В случае, если дебиторская задолженность признана безнадежной, ее в ООО «Техтканьсервис» списывают в качестве расходов.

Для учета операций расчетов с покупателями применяются сч. 62 «Расчеты с покупателями и заказчиками». Данный счет используется для обобщения информации о расчетах с покупателями и заказчиками.

В таблице 18 рассмотрим основные корреспонденции счетов по учету расчетов с покупателями и заказчиками.

Таблица 18 – Хозяйственные операции по счету 62 «Расчеты с

покупателями и заказчиками» в ООО «Техтканьсервис»

|

Содержание хозяйственной операции |

Сумма, р. |

Корреспонденция счетов |

|

|

дебет |

кредит |

||

|

Возвращен неиспользованный полученный от покупателя аванс |

1253 |

62/1 |

50 |

|

Возвращены излишне перечисленные суммы |

562 |

62/1 |

51 |

|

Отражена задолженность покупателей за проданную им продукцию |

45256 |

62/1 |

90 |

|

Отражена задолженность покупателей за проданные материальные ценности |

5221 |

62/1 |

91 |

|

Поступила оплата от покупателей в кассу |

1625458 |

50 |

62/1 |