Поделиться

КОНТРОЛЬ

Тесты для промежуточной аттестации студентов

1. Предметом экономического анализа являются:

- анализ финансовых отчетов,

- факты хозяйственной жизни,

- причинно-следственные связи экономических явлений,

- исчисление издержек по видам деятельности,

- измерение эффективности производственных процессов.

2. Задачи, присущие экономическому анализу:

- расчет статей издержек,

- изучение и выявление причин, полученных экономических результатов,

- расчет затрат на создание производственной базы,

- выявление резервов повышения эффективности работы предприятия,

- выявление скрытых мощностей.

3. Объектом экономического анализа на предприятии могут быть:

- предприятие в целом,

- органы государственного управления,

- себестоимость выпускаемой продукции,

- учредители,

- налоговые органы,

- финансово-кредитные учреждения.

- заработная плата производственных работников,

- финансовый результат от продажи продукции.

4. Экономический анализ включает в себя следующие основные элементы изучения:

- ценовую стратегию и тактику,

- маркетинговые исследования,

- теорию экономического анализа,

- оценку достигнутого уровня развития предприятия.

5. Финансовый анализ анализирует:

- платежеспособность,

- перспективу развития предприятия,

- вероятность банкротства,

- ретроспективу выпуска продукции,

- управленческий персоналом,

- текущую прибыльность,

- социально-экономические аспекты развития предприятия,

- использование ресурсов предприятия.

6. Управленческий анализ анализирует:

- платежеспособность,

- перспективу развития предприятия,

- вероятность банкротства,

- ретроспективу выпуска продукции,

- управление персоналом,

- текущую прибыльность,

- социально-экономические аспекты развития предприятия,

- использование ресурсов предприятия.

7. Субъектами анализа являются:

- предприятие в целом,

- органы государственного управления,

- себестоимость выпускаемой продукции,

- учредители,

- налоговые органы,

- финансово-кредитные учреждения,

- заработная плата производственных работников,

- финансовый результат от продажи продукции.

8. Требования, предъявленные для организации информационного обеспечения:

- цикличность,

- достоверность,

- запись только на электронных носителях,

- оперативность,

- рациональность.

9. По признаку времени анализ подразделяется на:

- внутрифирменный,

- финансовый,

- межотраслевой,

- перспективный,

- фундаментальный,

- ретроспективный,

- управленческий,

- выборочный,

- текущий,

- социально-экономический,

- отраслевой.

10. По функциональному признаку анализ подразделяется на:

- внутрифирменный,

- финансовый,

- перспективный,

- фундаментальный,

- межхозяйственный,

- ретроспективный,

- управленческий,

- внутрихозяйственный,

- выборочный,

- текущий,

- социально-экономический.

11. По отраслевому признаку анализ делится на:

- внутрифирменный,

- финансовый,

- межотраслевой,

- перспективный,

- фундаментальный,

- ретроспективный,

- управленческий,

- выборочный,

- текущий,

- социально-экономический,

- отраслевой.

12. По пространственному признаку анализ делится на:

- внутрифирменный,

- финансовый,

- перспективный,

- фундаментальный,

- межхозяйственный,

- ретроспективный,

- управленческий,

- внутрихозяйственный,

- выборочный,

- текущий,

- социально-экономический.

13. Относится ли к анализу производства и продажи продукции:

- оценка степени выполнения производства,

- планирование объема производства и продажи,

- заключение договора на поставку,

- оценка выполнения договорных обязательств.

14. Основы общей методики экономического анализа состоят из:

- графического метода,

- интегрального способа,

- способа логарифмирования,

- предварительного анализа,

- индексного метода,

- факторного анализа,

- эвристического метода.

15. К методам детерминированного анализа относятся:

- метод корреляционных таблиц,

- индексный метод,

- метод экспертных оценок,

- метод тестирования,

- сравнение данных,

- расчет средних величин,

- способ цепных постановок,

- графический метод,

- способ абсолютных разниц.

16. К основным методам вероятностного анализа относятся:

- метод корреляционных таблиц,

- индексный метод,

- метод экспертных оценок,

- метод тестирования,

- сравнение данных,

- расчет средних величин,

- способ цепных постановок,

- графический метод,

- способ абсолютных разниц.

17. Опознайте объекты анализа производства и продажи продукции.

- объем производства;

- качество продукции;

- показатели эффективности использования основных фондов;

- показатели трудовых ресурсов;

- показатели ритмичности производства.

18. Выделите показатели, рассчитываемые при анализе объема и структуры выпуска продукции:

- базисный темп роста;

- удельный вес изделий;

- средняя цена;

- запасы готовой продукции;

- остатки готовой продукции.

19. Определите факторы, прямо влияющие на объем продажи продукции:

- отгрузка продукции;

- выпуск продукции;

- создание дополнительных рабочих мест;

- ликвидация потерь рабочего времени и оборудования;

- остатки товаров, отгруженных на начало и конец периода.

20. Опознайте задачи, которые следует решить при анализе обновления и качества продукции:

- оценка технического уровня продукции;

- оценка потребительских и эстетических свойств;

- выявление брака и потерь;

- оценка выполнения договорных обязательств.

21. Выделите факторы, прямо влияющие на объем выпуска продукции:

- структурные сдвиги,

- изменение средней цены;

- изменение остатков готовой продукции;

- изменение материально-технической базы;

- организация производства.

22. Из ниже перечисленных резервов опознайте резервы роста объема производства продукции:

- дополнительные рабочие места;

- ликвидация потерь рабочего времени;

- снижение норм расхода материалов;

- снижение себестоимости единицы продукции.

23. Факторной моделью влияния структуры производства на объем выпуска продукции является следующая формула;

- ГП н + ВП = РП + ГПк,

- (VВПобщ. х Удi х Цк),

- Р ВП = Р РВ х ЧВ,

- VРПi х Ц.

24. Стоимость всей произведенной продукции, выполненных работ и оказанных услуг, включая незавершенное производство – это:

- товарная продукция,

- валовая продукция,

- объем производства;

- объем продаж.

25. На ассортиментную политику организации влияют следующие факторы:

- конъюнктура рынка,

- уровень доходов населения,

- спрос на отдельные виды продукции;

- средняя цена на рынке.

26. К элементам затрат относятся:

- материальные затраты,

- коммерческие расходы,

- топливо,

- коммерческие расходы,

- амортизация основных средств,

- потери от брака.

27. К статьям калькуляции относятся:

- материальные затраты,

- коммерческие расходы,

- топливо,

- коммерческие расходы,

- амортизация основных средств,

- потери от брака.

28. Общая сумма материальных затрат равна:

- МЗ= VВП х УДi х УЗПi,

- МЗ= VВП х УР х УЗi,

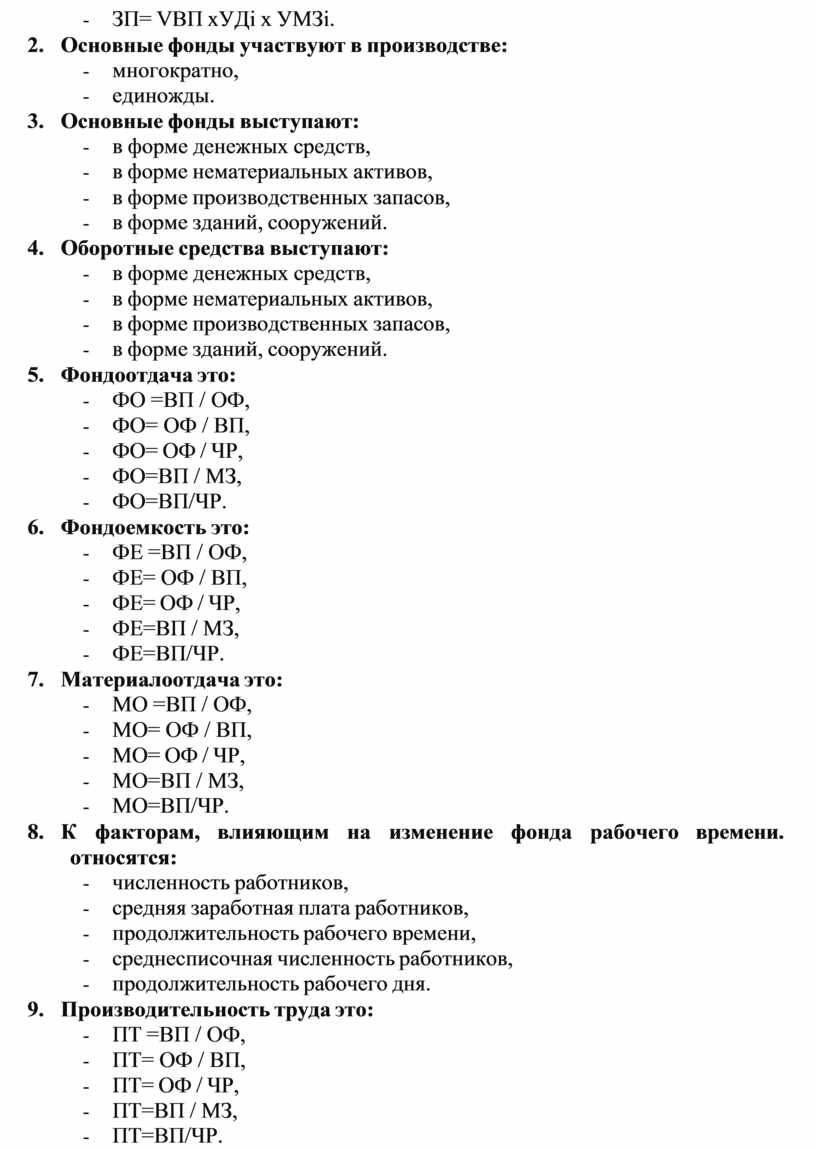

- МЗ= VВП хУДi х УМЗi.

29. Общая сумма трудовых затрат равняется:

- ЗП= VВП х УДi х УЗПi,

- ЗП= VВП х УР х УЗi,

- ЗП= VВП хУДi х УМЗi.

30. Основные фонды участвуют в производстве:

- многократно,

- единожды.

31. Основные фонды выступают:

- в форме денежных средств,

- в форме нематериальных активов,

- в форме производственных запасов,

- в форме зданий, сооружений.

32. Оборотные средства выступают:

- в форме денежных средств,

- в форме нематериальных активов,

- в форме производственных запасов,

- в форме зданий, сооружений.

33. Фондоотдача это:

- ФО =ВП / ОФ,

- ФО= ОФ / ВП,

- ФО= ОФ / ЧР,

- ФО=ВП / МЗ,

- ФО=ВП/ЧР.

34. Фондоемкость это:

- ФЕ =ВП / ОФ,

- ФЕ= ОФ / ВП,

- ФЕ= ОФ / ЧР,

- ФЕ=ВП / МЗ,

- ФЕ=ВП/ЧР.

35. Материалоотдача это:

- МО =ВП / ОФ,

- МО= ОФ / ВП,

- МО= ОФ / ЧР,

- МО=ВП / МЗ,

- МО=ВП/ЧР.

36. К факторам, влияющим на изменение фонда рабочего времени. относятся:

- численность работников,

- средняя заработная плата работников,

- продолжительность рабочего времени,

- среднесписочная численность работников,

- продолжительность рабочего дня.

37. Производительность труда это:

- ПТ =ВП / ОФ,

- ПТ= ОФ / ВП,

- ПТ= ОФ / ЧР,

- ПТ=ВП / МЗ,

- ПТ=ВП/ЧР.

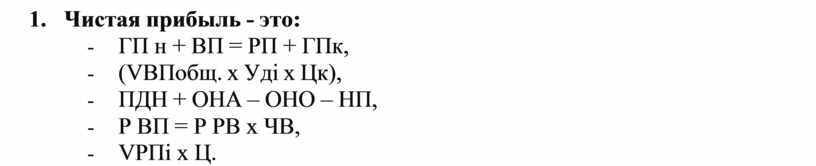

38. Чистая прибыль - это:

- ГП н + ВП = РП + ГПк,

- (VВПобщ. х Удi х Цк),

- ПДН + ОНА – ОНО – НП,

- Р ВП = Р РВ х ЧВ,

- VРПi х Ц.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.