Поделиться

КОНТРОЛЬНА РОБОТА №1 з дисципліни «Фінансовий облік ІІ»

Теоретична частина

1. Облік формування та змін статутного капіталу на підприємствах різних форм власності.

2. Облік пайового капіталу.

3. Облік резервного капіталу.

4. Облік вилученого капіталу.

5. Облік нерозподіленого прибутку (непокритого збитку).

6. Облік додаткового капіталу.

7. Первинні документи з обліку власного капіталу.

8. Основні поняття поточної заборгованості.

9. Характеристика рахунку 63 «Розрахунки з постачальниками».

10. Первинні документи з обліку розрахунків з постачальниками і підрядниками.

11. Синтетичний та аналітичний облік розрахунків з постачальниками та підрядниками.

12. Характеристика рахунку 68 «Розрахунки за іншими операціями».

13. Первинні документи з обліку розрахунків за іншими операціями.

14. Синтетичний та аналітичний облік розрахунків з іншими кредиторами.

15. Синтетичний та аналітичний облік внутрішніх розрахунків.

16. Синтетичний та аналітичний облік внутрішньогосподарських розрахунків.

17. Синтетичний та аналітичний облік розрахунків за нарахованими відсотками.

18. Облік відображення претензій, нестач за іншими операціями на підприємстві.

19. Документування обліку нестач, претензій за іншими операціями на підприємстві.

20. Облік розрахунків з учасниками.

21. Облік розрахунків, пов’язаних з необоротними активами та групами вибуття, утримуваних для продажу.

22. Синтетичний та аналітичний облік розрахунків з учасниками.

23. Облік доходів майбутніх періодів.

24. Облік короткострокових позик банку.

25. Облік операцій з короткостроковими векселями (виданими).

26. Заробітна плата: поняття, види та форми. Характеристика рахунку 66 «Розрахунки за виплатами працівникам».

27. Первинні та зведені документи з обліку виплат працівниками.

28. Синтетичний та аналітичний облік розрахунків з виплат працівникам.

29. Облік нарахувань та утримань із заробітної плати.

30. Документування обліку нарахувань і утримань із заробітної плати.

Тестові завдання

1.Перші п’ять днів непрацездатності оплачуються за рахунок:

а) коштів Фонду соціального страхування у зв’язку з тимчасовою втратою працездатності;

б) коштів підприємства (роботодавця);

в) коштів власників підприємства;

г) залишкових коштів.

д) коштів Пенсійного фонду

2. Інформація про доходи, витрати і фінансові результати діяльності підприємства міститься у:

а) Балансі;

б) Звіті про рух грошових коштів;

в) Звіті про фінансові результати;

г) Звіті про власний капітал.

д) Примітках до річної фінансової звітності

3. Що з переліченого не є завданням обліку розрахункових операцій з постачальниками і підрядниками:

а) своєчасне та достовірне відображення операцій у податковому обліку;

б) своєчасне документальне оформлення розрахункових операцій;

в) своєчасна взаємна звірка розрахунків з кредиторами і дебіторами;

г) правильне і своєчасне встановлення обсягу необхідних оборотних і необротних активів;

д) ведення аналітичного обліку за кожним постачальником;

4. До витрат періоду не належать витрати:

а) на управління;

б) на маркетинг;

в) на виробництво;

г) на дослідження.

д) на сплату податків

5. За дебетом рахунка довгострокові позики відображають:

а) суми погашення позик;

б) суми отриманих позик;

в) суми нарахованих відсотків

г) переведення довгострокової заборгованості до складу поточної;

д) правильні відповіді а) і г) .

6. Якщо позичальник отримує кредит на спорудження об’єкта, він подає банку наступні документи:

а) копії укладеного контракту з підрядною організацією, страховий поліс;

б) копію установчих документів;

в) копію свідоцтва про державну реєстрацію;

г) копії проектно-кошторисної документації, контракт на будівництво, графіки виконання робіт.

д) довідку про залишок коштів на поточному рахунку

7. Тривалість відпустки у зв’язку з вагітністю та пологами становить:

а) до пологів 70 днів, після пологів - 56 календарних днів (70 календарних днів у разі народження 2-х і більше дітей);

б) до пологів 56 днів після пологів 59 календарних днів (70 календарних днів у разі народження 2-х і більше дітей);

в) до пологів 70 днів після пологів 50 календарних днів;

г) до пологів 70 днів після пологів 92 календарних дня.

д) термін визначається за заявою працівника

8. Об’єктом обліку витрат відповідно до П(С)БО 16 „Витрати” є:

а) продукція, роботи, послуги;

б) продукція, роботи послуги або вид діяльності, які потребують визначення пов’язаних з їх виробництвом витрат;

в) сукупність економічно однорідних витрат;

г) платежі за договорами комісії.

д) планова собівартість продукції

9. До доходів від участі в капіталі відносять:

а) дохід, отриманий підприємством від здійснених ним інвестицій в асоційовані, дочірні або спільні підприємства;

б) отримані дивіденди, відсотки, доходи від фінансової оренди;

в) інші операційні доходи

г) інші доходи, отримані від фінансових інвестицій;

д) дохід від дооцінки вартості основних фондів.

10. Витрати, пов'язані з основним видом діяльності підприємства називаються:

а) фінансовими;

б) інвестиційними;

в) операційними;

г) загальновиробничими

д) інноваційними.

11. Сплачена на рік вперед орендна плата, витрати на передплату періодичних видань – це:

а) довгострокові фінансові інвестиції;

б) довгострокова дебіторська заборгованість;

в) доходи майбутніх періодів

г) довгострокова кредиторська заборгованість;

д) витрати майбутніх періодів.

12. Дохід визнається:

а) при здійсненні обміну подібними активами;

б) при здійсненні обміну подібними і неподібними активами;

в) при здійснені обміну активами, вартість яких не можна достовірно визначити;

г) при здійсненні обміну тільки неподібними активами;

д) немає правильної відповіді.

13. Матеріальна допомога не оподатковується, якщо її розмір:

а) не перевищує 10 нмдг;

б) не перевищує розміру однієї мінімальної заробітної плати;

в) перевищує 10535 грн.

г) не перевищує одного прожиткового мінімуму громадян помноженого на 1,4;

д) в будь-якому випадку, оскільки граничний її розмір не встановлено.

14. Відображення відстрочених податкових зобов’язань відображається наступною проводкою:

а) Дт 98 Кт 54;

б) Дт 17 Кт 641;

в) Дт 98 Кт 17;

г) Дт 54 Кт 17;

г) Дт 98 Кт 641.

15. Дебетове сальдо на рахунку 44 означає, що підприємство:

а) отримало у звітному періоді збитки;

б) не отримало ні прибутків, ні з битків;

в) не є конкурентоспроможнім;

г) не є ліквідним;

д) отримало прибуток у звітному періоді.

16. Сальдо на рахунку класу 7 є:

а) тимчасовим, тобто таким, що використовується для накопичення інформації про доходи за звітний період;

б) дебетовим;

в) кредитовим;

г) може бути, як дебетовим, так і кредитовим;

д) немає правильної відповіді.

17. При фінансовій оренді об’єкт оренди перебуває на балансі:

а) орендодавця;

б) банку, що є гарантом;

в) поручителя;

г) акцептанта;

д) орендаря.

18. Об’єктами довгострокового банківського кредитування можуть бути:

а) витрати на придбання товарів чи матеріальних цінностей;

б) сезонні витрати;

в) витрати на виплату зарплати;

г) капітальні витрати на реконструкцію модернізацію чи придбання основних засобів;

д) витрати на виплату дивідендів.

19. Дохід визнається під час:

а) збільшення зобов’язань та збільшення активу, якщо його оцінка може достовірно визнаватися;

б) збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу, за умови, що оцінка доходу може бути достовірно визначена.

в) виникнення дебіторської заборгованості;

г) збільшення активу або зменшення зобов'язання, що не зумовлює зростання власного капіталу, за умови, що оцінка доходу може бути достовірно визначена.

д) збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу за рахунок внесків учасників.

20. Відсотки – це:

а) плата за використання грошових коштів, їх еквівалентів або сум заборгованих підприємству;

б) роялті;

в) платежі за використання нематеріальних активів (патентів, торговельних марок, авторського права, програмних продуктів);

г) частина чистого прибутку розподілена між учасниками відповідно до частки їхньої участі у власному капіталі підприємства;

д) частина винагороди при здійсненні обміну.

21. Суми доходів, отриманих протягом поточного або попередніх звітних періодів, які належать до наступних періодів відображаються у розділі пасиву:

а) поточні доходи;

б) довгострокові доходи;

в) доходи майбутніх періодів;

г) поточні зобов’язання;

д) непередбачені доходи.

22. Як відобразити в бухгалтерському обліку погашення довгострокового кредиту:

а) Дт 50 Кт 31;

б) Дт 50 Кт 71;.

в) Дт 60 Кт 31;

г) Дт 31 Кт 50.

д) Дт 50 Кт 61.

23. Якщо кредитові обороти рахунку 79”Фінансові результати” на кінець звітного періоду більші за дебетові, тоді підприємство отримає:

а) витрати;

б) збитки;

в) прибутки;

г) доходи;

д) правильні відповіді а) і б).

24. Розмір допомоги з тимчасової втрати працездатності залежить від:

а) заробітної плати працівника;

б) заробітної плати працівника та кількості днів непрацездатності;

в) визначається керівництвом підприємства;

г) страхового стажу працівника;

д) заробітної плати працівника, кількості днів непрацездатності та страхового стажу працівника.

25. Доходи і витрати відображаються в бухгалтерському обліку і фінансовій звітності:

а) в момент їх виникнення незалежно від дати надходження або сплати грошових коштів;

б) за принципом першої події, яка сталася раніше: або відвантаження або сплата грошових коштів;

в) в момент реорганізації підприємства;

г) в кінці звітного періоду;

д) при порівнянні доходів та витрат.

26. Заборгованість орендаря за фінансовою орендою або працівника підприємства за отриманою ним від підприємства позикою на термін більш як 12 місяців називається:

а) довгострокові фінансові інвестиції;

б) довгострокова дебіторська заборгованість;

в) відстрочені податкові активи;

г) довгострокова кредиторська заборгованість;

д) немає правильної відповіді.

27. Якою проводкою відображається сплата відсотків за користування довгостроковим кредитом:

а) Дт 951 Кт 684;

б) Дт 792 Кт 951;

в) Дт 684 Кт 311

г) Дт 601 Кт 311

д) Дт 501 Кт 311

28.Що не може бути предметом застави:

а) цінні папери;

б) національні культурні та історичні цінності, що є державною власністю;

в) корпоративні права;

г) авторські права на винаходи;

д) рухоме майно.

29. Дохід, пов’язаний з наданням послуг має визнаватись:

а) тільки в сумі витрат, пов’язаних із цим фінансуванням. причому в тих періодах, коли ці витрати виникли;

б) виходячи із ступеня завершеності операцій з надання послуг;

в) якщо є можливість надходження економічних вигод;

г) в сумі коштів, отриманих від замовника;

д) виходячи із ступеня завершеності операцій з надання послуг на дату балансу.

30. Видача довгострокового векселя постачальнику відображається наступним записом:

а) Дт 36 Кт 51;

б) Дт 63 Кт 51;

в) Дт 34 Кт 36;

г) Дт 311Кт 51;

д) Дт 34 Кт 63.

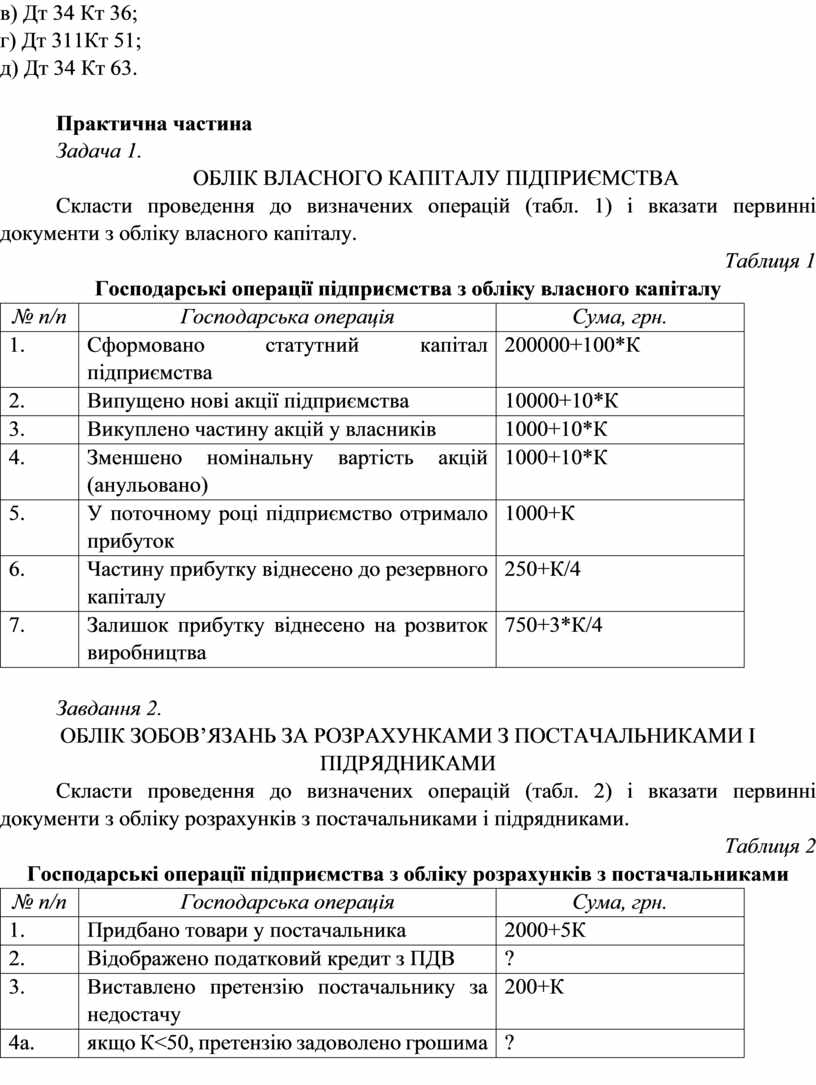

Практична частина

Задача 1.

облік власного капіталу підприємства

Скласти проведення до визначених операцій (табл. 1) і вказати первинні документи з обліку власного капіталу.

Таблиця 1

Господарські операції підприємства з обліку власного капіталу

|

№ п/п |

Господарська операція |

Сума, грн. |

|

1. |

Сформовано статутний капітал підприємства |

200000+100*К |

|

2. |

Випущено нові акції підприємства |

10000+10*К |

|

3. |

Викуплено частину акцій у власників |

1000+10*К |

|

4. |

Зменшено номінальну вартість акцій (анульовано) |

1000+10*К |

|

5. |

У поточному році підприємство отримало прибуток |

1000+К |

|

6. |

Частину прибутку віднесено до резервного капіталу |

250+К/4 |

|

7. |

Залишок прибутку віднесено на розвиток виробництва |

750+3*К/4 |

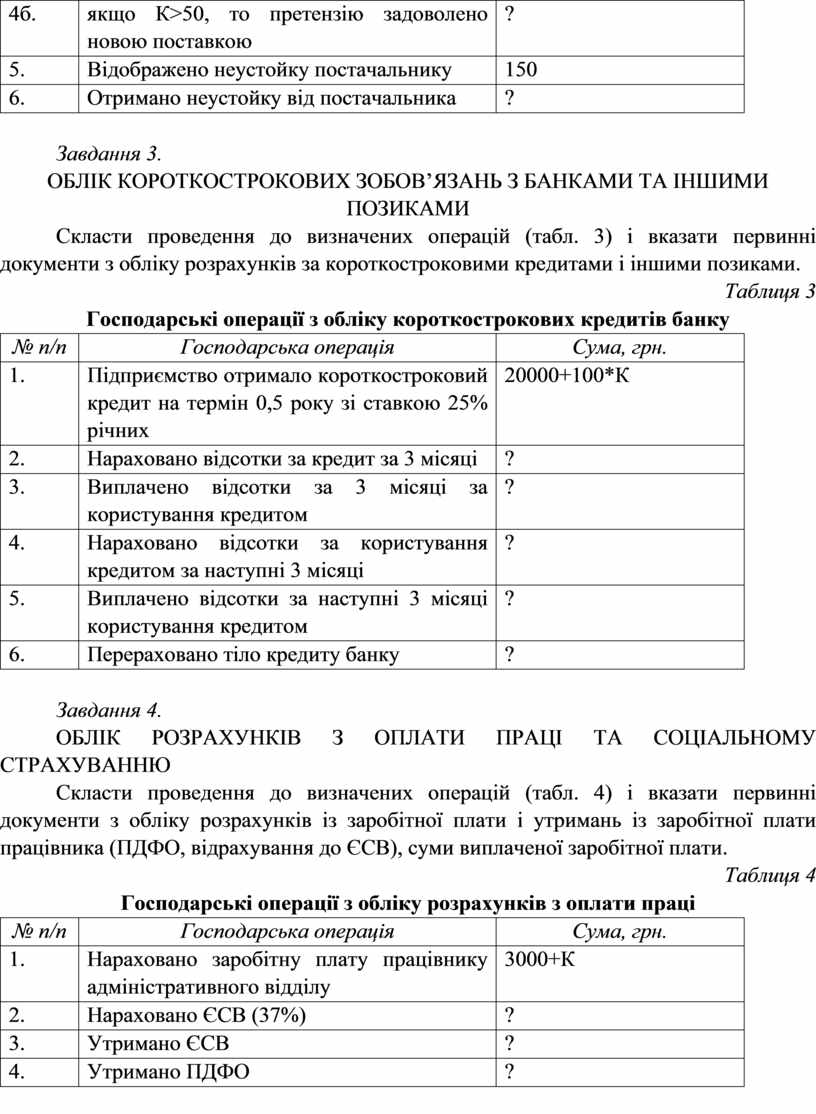

Завдання 2.

облік зобов’язань за розрахунками з постачальниками і підрядниками

Скласти проведення до визначених операцій (табл. 2) і вказати первинні документи з обліку розрахунків з постачальниками і підрядниками.

Таблиця 2

Господарські операції підприємства з обліку розрахунків з постачальниками

|

№ п/п |

Господарська операція |

Сума, грн. |

|

1. |

Придбано товари у постачальника |

2000+5К |

|

2. |

Відображено податковий кредит з ПДВ |

? |

|

3. |

Виставлено претензію постачальнику за недостачу |

200+К |

|

4а. |

якщо К<50, претензію задоволено грошима |

? |

|

4б. |

якщо К>50, то претензію задоволено новою поставкою |

? |

|

5. |

Відображено неустойку постачальнику |

150 |

|

6. |

Отримано неустойку від постачальника |

? |

Завдання 3.

облік короткострокових зобов’язань з банками та іншими позиками

Скласти проведення до визначених операцій (табл. 3) і вказати первинні документи з обліку розрахунків за короткостроковими кредитами і іншими позиками.

Таблиця 3

Господарські операції з обліку короткострокових кредитів банку

|

№ п/п |

Господарська операція |

Сума, грн. |

|

1. |

Підприємство отримало короткостроковий кредит на термін 0,5 року зі ставкою 25% річних |

20000+100*К |

|

2. |

Нараховано відсотки за кредит за 3 місяці |

? |

|

3. |

Виплачено відсотки за 3 місяці за користування кредитом |

? |

|

4. |

Нараховано відсотки за користування кредитом за наступні 3 місяці |

? |

|

5. |

Виплачено відсотки за наступні 3 місяці користування кредитом |

? |

|

6. |

Перераховано тіло кредиту банку |

? |

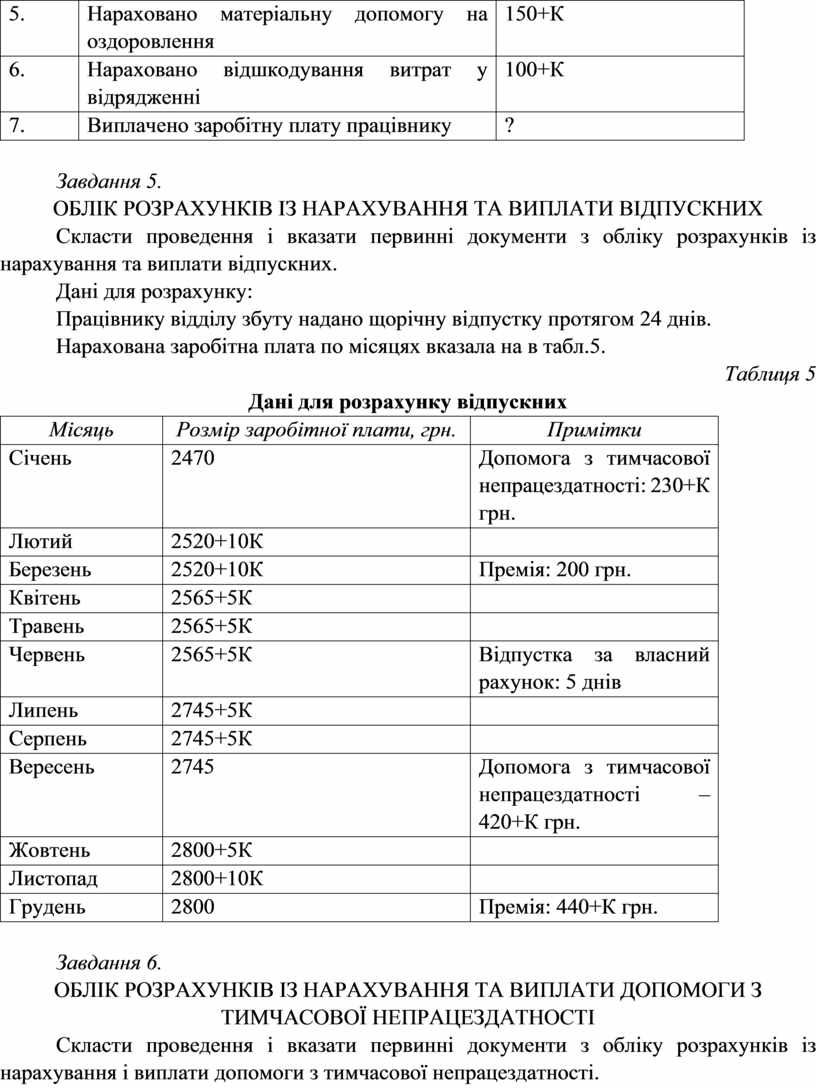

Завдання 4.

облік розрахунків з оплати праці та соціальному страхуванню

Скласти проведення до визначених операцій (табл. 4) і вказати первинні документи з обліку розрахунків із заробітної плати і утримань із заробітної плати працівника (ПДФО, відрахування до ЄСВ), суми виплаченої заробітної плати.

Таблиця 4

Господарські операції з обліку розрахунків з оплати праці

|

№ п/п |

Господарська операція |

Сума, грн. |

|

1. |

Нараховано заробітну плату працівнику адміністративного відділу |

3000+К |

|

2. |

Нараховано ЄСВ (37%) |

? |

|

3. |

Утримано ЄСВ |

? |

|

4. |

Утримано ПДФО |

? |

|

5. |

Нараховано матеріальну допомогу на оздоровлення |

150+К |

|

6. |

Нараховано відшкодування витрат у відрядженні |

100+К |

|

7. |

Виплачено заробітну плату працівнику |

? |

Завдання 5.

облік розрахунків із нарахування та виплати відпускних

Скласти проведення і вказати первинні документи з обліку розрахунків із нарахування та виплати відпускних.

Дані для розрахунку:

Працівнику відділу збуту надано щорічну відпустку протягом 24 днів.

Нарахована заробітна плата по місяцях вказала на в табл.5.

Таблиця 5

Дані для розрахунку відпускних

|

Місяць |

Розмір заробітної плати, грн. |

Примітки |

|

Січень |

2470 |

Допомога з тимчасової непрацездатності: 230+К грн. |

|

Лютий |

2520+10К |

|

|

Березень |

2520+10К |

Премія: 200 грн. |

|

Квітень |

2565+5К |

|

|

Травень |

2565+5К |

|

|

Червень |

2565+5К |

Відпустка за власний рахунок: 5 днів |

|

Липень |

2745+5К |

|

|

Серпень |

2745+5К |

|

|

Вересень |

2745 |

Допомога з тимчасової непрацездатності – 420+К грн. |

|

Жовтень |

2800+5К |

|

|

Листопад |

2800+10К |

|

|

Грудень |

2800 |

Премія: 440+К грн. |

Завдання 6.

облік розрахунків із нарахування та виплати допомоги з тимчасової непрацездатності

Скласти проведення і вказати первинні документи з обліку розрахунків із нарахування і виплати допомоги з тимчасової непрацездатності.

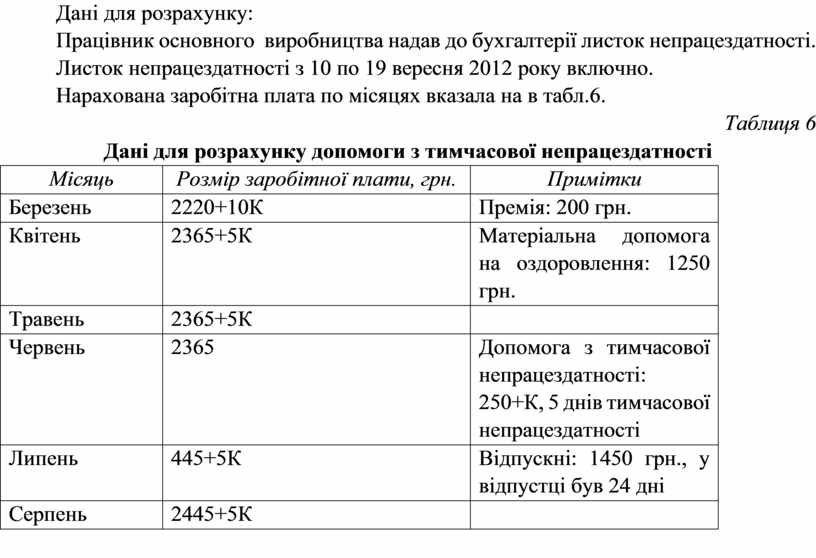

Дані для розрахунку:

Працівник основного виробництва надав до бухгалтерії листок непрацездатності.

Листок непрацездатності з 10 по 19 вересня 2012 року включно.

Нарахована заробітна плата по місяцях вказала на в табл.6.

Таблиця 6

Дані для розрахунку допомоги з тимчасової непрацездатності

|

Місяць |

Розмір заробітної плати, грн. |

Примітки |

|

Березень |

2220+10К |

Премія: 200 грн. |

|

Квітень |

2365+5К |

Матеріальна допомога на оздоровлення: 1250 грн. |

|

Травень |

2365+5К |

|

|

Червень |

2365 |

Допомога з тимчасової непрацездатності: 250+К, 5 днів тимчасової непрацездатності |

|

Липень |

445+5К |

Відпускні: 1450 грн., у відпустці був 24 дні |

|

Серпень |

2445+5К |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.