Контрольно-измерительные материалы разработаны для проверки знаний у студентов, изучающих ПМ. 06. Организация работы структурного подразделения, МДК 06.01 Управление структурным подразделением организации. Тема 1.3 Экономика общественного питания.

Проверочная работа студентов является неотъемлемой частью учебного процесса в подготовке квалифицированных специалистов, способных самостоятельно и творчески решать стоящие перед ними задачи.Контрольно-измерительные материалы разработаны для проверки знаний у студентов, изучающих ПМ. 06. Организация работы структурного подразделения, МДК 06.01 Управление структурным подразделением организации. Тема 1.3 Экономика общественного питания.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ САМАРСКОЙ ОБЛАСТИ

Государственное бюджетное профессиональное

образовательное учреждение Самарской области

«Тольяттинский политехнический колледж»

(ГБПОУ СО «ТПК»)

УТВЕРЖДАЮ

Заместитель директора по УР

___________ С.А. Гришина

___ ____________ 2016г.

Комплект контрольноизмерительных материалов

ПМ. 06. Организация работы структурного подразделения

МДК 06.01 Управление структурным подразделением организации

Тема 1.3 Экономика общественного питания

специальность 19.02.10 Технология продукции общественного питанияГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 2 из 18

Тольятти, 2018

ОДОБРЕНА

Протокол УПО №1

от ___ _____20__ № ____

Методист УПО №1

________ Е.А. Светличная

___ ______ 20___

Организацияразработчик: ГБПОУ СО «ТПК»

Разработчики:

Гаврилова М.И. – преподаватель ГБПОУ СО «ТПК».

Рецензенты:

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

_____________________ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 3 из 18

Содержание

ТРК1 Тест «Предприятие и предпринимательская деятельность» ……………………..

ТРК2 Контрольная работа «Основные и оборотные фонды» ……………………………...

ТРК3 Тест «Издержки предприятия, цена и финансовые результаты» …………………

4

8

12ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 4 из 18

Тема «Предприятие и предпринимательская деятельность»

ТРК1 ТЕСТ

1.

Самостоятельный хозяйствующий субъект, созданный в порядке,

установленном законодательством, для производства продукции, выполнения работ и

оказания услуг в целях удовлетворения общественных потребностей и получения

дохода это: а) сектор экономики; б) предприятие; в) цех; г) корпорация.

2.

Для предприятий не верно приведенное ниже утверждение:

а)

предприятие осуществляет любые виды деятельности, если они не запрещены

законодательством; б) предприятие организует производство в соответствии со своими

целями; в) предприятие административно подчинено вышестоящей инстанции; г)

предприятие распоряжается своим доходом

3.

Какие из перечисленных параметров относятся к качественным

параметрам классификации предприятий: а) тип собственности; б) численность

работников; в) сфера деятельности; г) ассортимент выпускаемой продукции; д) годовой

оборот капитала

4.

Цели деятельности коммерческой организации не характеризуют: а)

прибыль; б) психологическая устойчивость в коллективе; в) рыночная доля; г) создание

благоприятного морального климата; д) внедрение современных технологий; е) создание

новых рабочих мест

5.

К производственному предпринимательству относятся: а) производство

товаров и услуг; б) инновационная деятельность; в) аудиторская деятельность; г)

банковская деятельность; д) производственное потребление товаров и услуг

6.

Сферой деятельности финансового предпринимательства не является: а)

обращение; б) обмен стоимости; в) сделки по куплепродаже; г) банковское дело; д)

страховое дело

7.

Какие из названных положений являются отличительными чертами

предпринимательства: а) самостоятельность и экономическая свобода деятельности; б)

деятельность предпринимателя связана с риском и неопределенностью успеха начатого

дела; в) это любая деятельность, приносящая прибыль; г) это творческая деятельность,

направленная на поиск и реализацию инноваций

8.

Хозяйственные товарищества могут создаваться в форме:

а)

акционерного общества; б) полного товарищества; в) общества с дополнительной

ответственностью

9.

Общество считается дочерним, если:

а) другое общество имеет

преобладающее участие в его капитале; б) между ними заключен договор; в) другое

общество является обладателем 20 % уставного капитала обществаГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 5 из 18

10.

Хозяйственное общество признается зависимым, если другое общество

имеет более____ процентов голосующих акций АО или уставного капитала в обществе

с ограниченной ответственностью: а) 10 %; б) 20 %; в) 30 %; г) 50 %

11.

Участники общества с ограниченной ответственностью, внесшие вклады

не полностью в уставной капитал по его обязательствам: а) несут солидарную

ответственность в пределах половины стоимости неоплаченной части вклада каждого; б)

несут солидарную ответственность в пределах трети стоимости неоплаченной части вклада

каждого; в) не несут ответственности по неоплаченной части вклада вообще; г) несут

солидарную ответственность по его обязательствам в пределах стоимости неоплаченной

части вклада каждого из участников

12.

Филиалы: а) являются юридическими лицами; б) не являются юридическими

лицами; в) являются юридическими лицами с выдачи разрешения государственным органом

при особо важном их значении

13.

Казенное предприятие может быть ликвидировано: а) по решению

правительства РФ; б) по решению Государственной Думы; в) по специальному указу

Президента

14.

Высшим органом управления общества с ограниченной ответственностью

является: а) коллегиальный исполнительный орган; б) общее собрание участников; в)

единоличный исполнительный орган

15.

Число членов производственного кооператива должно быть не менее: а)

трех; б) двух; в) пяти; г) десяти; в) двадцати пяти

16.

Полное товарищество не может быть ликвидировано по следующим

основаниям: а) если в нем остается только один участник; б) по решению его участников;

в) по решению суда в случае осуществления деятельности без надлежащего разрешения; г)

если число его участников более 50 человек; д) если оно признано банкротом

17.

Участники обществ с дополнительной ответственностью отвечают по

обязательствам общества только величиной своих вкладов в уставный капитал

общества: а) да; б) нет; в) субсидиарная ответственность

18.

Акционерное общество вправе быть преобразованным в: а) полное

товарищество; б) товарищество на вере; в) ООО; г) производственный кооператив

19.

Ограничения по количеству участников закрытого акционерного

общества: а) не существуют; б) существуют, ограничено 100 участниками; в) существуют,

ограничено 50 участниками

20.

Акционерное общество имеет уставный капитал в размере 500 МРОТ. По

действующему законодательству оно может быть: а) только открытым; б) только

закрытым; в) и открытым, и закрытым; г) не может быть акционерным обществом

21.

Устав федерального предприятия утверждается: а) органами местной

власти; б) Правительством РФ; в) Президентом РФ; г) Государственной Думой РФ

22.

Вкладчик товарищества на вере не имеет права: а) знакомиться с годовым

отчетом и балансом товарищества; б) участвовать в управлении и ведении дел

товарищества; в) выйти из товарищества; г) оспаривать действия полных товарищей по

управлению и ведению дел товарищества

23.

Управление деятельностью полного товарищества может

осуществляться с согласия: а) 2/3 участников; б) 1/4 участников; в) 3/4 участников; г)

всех участников; д) 1 /3 участниковГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 6 из 18

24.

Порядок удовлетворения требований к юридическому лицу при его

ликвидации это: а) выполнение обязательств, обеспеченных залогом имущества

ликвидируемого юридического лица; б) выплата выходных пособий и заработной платы; в)

погашение задолженности по обязательным платежам в бюджетные фонды; г) выплаты

компенсаций лицам, которым причинен вред их жизни или здоровью

25.

Уставный капитал ОАО составляет: а) не менее 5000 МРОТ; б) не менее

2500 МРОТ; в) не менее 1000 МРОТ; г) не менее 500 МРОТ; д) не менее 250 МРОТ; е) не

менее 100 МРОТ

26.

Хозяйственные товарищества и общества с дополнительной и

ограниченной ответственностью: а) имеют полное право выпускать акции; б) имеют

право выпускать акции с разрешения соответствующих государственных органов; в) не

имеют право выпускать акции

27.

Коммерческими организациями, представляющими собой «объединение

капиталов», являются: а) ОАО; б) полное товарищество; в) ЗАО; г) товарищество на вере

Цель создания ассоциативных структур: а) осуществление совместных

дорогостоящих проектов; б) взаимное обслуживание участников ассоциации; в) погашение

долгов участников ассоциации; г) кредитование участников ассоциации

28.

29.

Многоотраслевые акционерные общества;

форма объединения

предприятий различных отраслей промышленности, торговли, транспорта, сферы

услуг и финансовых учреждений, находящихся под единым финансовым контролем,

это: а) консорциумы; б) концерны; в) хозяйственные ассоциации; г) ФПГ

30.

Отличительными чертами (чертой) хозяйственных ассоциаций не

являются: а) возможность одновременно быть членом сразу нескольких ассоциаций; б)

централизация меньшего числа управленческих функций, носящих в большинстве случаев

сервисный характер; в) менее тесные связи между предприятиямиучастниками; г)

неделимая организация

31.

Холдинговая компания является: а) держателем контрольного пакета акций

всех пред приятий концерна; б) объединением предприятий, в основе которого лежит

соглашение о квотировании объемов производства, ценах реализации, условиях продаж,

разграничении рынков сбыта; в) формой договорного объединения предприятий, пред

полагающей централизацию снабжения членов синдикатов и сбыта производимой им

продукции

32.

Форма объединения предприятий, при которой они полностью

утрачивают

коммерческую и производственную

самостоятельность и подчиняются единому управлению, это а) картель; б) синдикат;

в) трест

свою юридическую,

33.

К образованию ФПГ не относятся схема (схемы): а) на добровольной

основе в ходе договорного процесса; б) путем консолидации одним из участников группы

приобретаемых им пакетов акций других участников, т.е. рыночными методами; в) путем

командноадминистративного решения директора банка; г) в соответствии с

правительственными решениями и межгосударственными соглашениями

34.

Небольшие, но весьма гибкие и эффективные предприятия, которые

создаются для апробации, доработки и доведения до коммерческой кондиции и

промышленной реализации «рискованных технологии» идей, изобретений, полезных

моделей, других нововведений, создание которых сопряжено с определенным риском, ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 7 из 18

это: а) офшорные компании; б) венчурные фирмы; в) франчайзи; г) инжиниринговые

фирмы; д) консалтинговые фирмы

35.

Инжиринговые фирмы это: а) фирмы, которые специализируются на

внедрении неиспользованных патентовладельцами технологий, на продвижении на рынок

лицензий перспективных изобретений отдельных изобретателей, доводки изобретений до

промышленной кондиции, производстве небольших партий изделий; ) своего рода

соединительное звено между научными исследованиями и разработками, с одной стороны,

и между разработками и производством с другой; в) временное объединение служащих

корпорации специалистов нескольких смежных отраслей науки и техники, а также

управления производством и сбытом продукции для решения конкретной научно

технической или производственной задачи

36.

Консалтинговые фирмы осуществляют:

управленческое

консультирование на коммерческих началах; б) апробацию, доработку и доведение до

коммерческой кондиции и промышленной реализации «рискованных технологий» идей,

изобретений, полезных моделей, других нововведений, создание которых сопряжено с

определенным риском; в) производство и реализацию строго оговоренных видов товаров и

услуг, соответствующих тем стандартам качества, которые поддерживает крупная

компания

37.

Венчурные фирмы являются инновационными: а) да; б) нет

а)

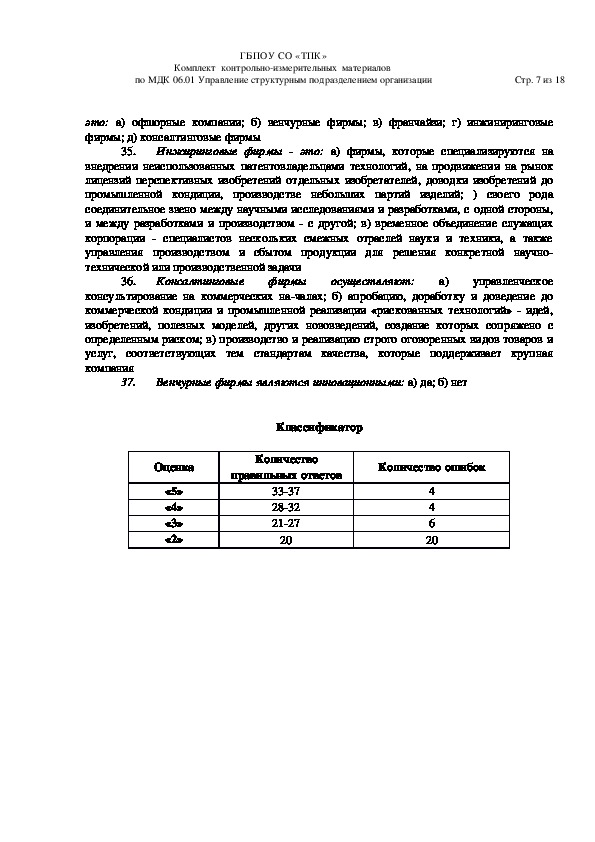

Классификатор

Количество

правильных ответов

Количество ошибок

3337

2832

2127

20

4

4

6

20

Оценка

«5»

«4»

«3»

«2»ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 8 из 18

Тема «Основные и оборотные фонды»

Контрольная работа по вариантам

ТРК2

1 вариант

Что относится к основным фондам предприятия?

Конъюнктура рынка – это?

1.

2.

3. Какие средства производства относятся к активной, а какие к пассивной части

основных фондов?

4. Что понимается под амортизацией основных фондов?

5. Какие методы начисления амортизации существуют?

6. Как оценить эффективность использования основных фондов на предприятии?

Задача 1. Определить среднегодовую величину ОС в плановом периоде,

коэффициенты обновления и выбытия.

Исходные данные. Стоимость основных средств предприятия на 1 января

планируемого года 120 млн руб. Предусматривается ввод в эксплуатацию основных

средств на сумму 15 млн руб. Выбытие ОС установлено в размере 6 млн руб. Ввод в

действие основных средств предусматривается 30 марта — 40 % и 15 сентября — 60 %, а

вывод равными частями (по 50 %) в два этапа: 25 мая и 25 ноября.

Решение:

1. Среднегодовая стоимость основных средств предприятия:

Ф ср = 120 + (6 • 9/12 + 9 • 3/12) (3 • 7/12+3 • 1/12) =124,75 млн руб.

2. Стоимость основных средств по предприятию на конец года:

Ф кг =120+ 156= 129 млн руб.

3. Коэффициент обновления основных средств: Кобн = 15/129= 0,12.ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 9 из 18

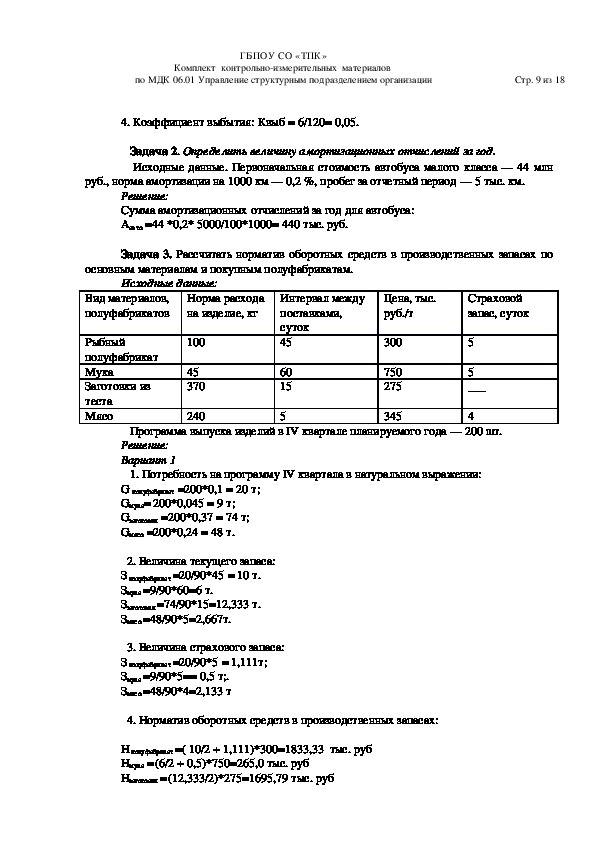

4. Коэффициент выбытия: Квыб = 6/120= 0,05.

Задача 2. Определить величину амортизационных отчислений за год.

Исходные данные. Первоначальная стоимость автобуса малого класса — 44 млн

руб., норма амортизации на 1000 км — 0,2 %, пробег за отчетный период — 5 тыс. км.

Решение:

Сумма амортизационных отчислений за год для автобуса:

Аавто =44 *0,2* 5000/100*1000= 440 тыс. руб.

Задача 3. Рассчитать норматив оборотных средств в производственных запасах по

основным материалам и покупным полуфабрикатам.

Исходные данные:

Вид материалов,

полуфабрикатов

Норма расхода

на изделие, кг

Рыбный

полуфабрикат

Мука

Заготовки из

теста

Мясо

100

45

370

240

Интервал между

поставками,

суток

45

60

15

5

Цена, тыс.

руб./т

Страховой

запас, суток

300

750

275

345

5

5

___

4

Программа выпуска изделий в IV квартале планируемого года — 200 шт.

Решение:

Вариант 1

1. Потребность на программу IV квартала в натуральном выражении:

G полуфабрикат =200*0,1 = 20 т;

Gмука= 200*0,045 = 9 т;

Gзаготовки =200*0,37 = 74 т;

Gмясо =200*0,24 = 48 т.

2. Величина текущего запаса:

З полуфабрикат =20/90*45 = 10 т.

Змука =9/90*60=6 т.

Ззаготовки =74/90*15=12,333 т.

Змясо =48/90*5=2,667т.

3. Величина страхового запаса:

З полуфабрикат =20/90*5 = 1,111т;

Змука =9/90*5== 0,5 т;.

Змясо =48/90*4=2,133 т

4. Норматив оборотных средств в производственных запасах:

Н полуфабрикат =( 10/2 + 1,111)*300=1833,33 тыс. руб

Нмука = (6/2 + 0,5)*750=265,0 тыс. руб

Нзаготоаки = (12,333/2)*275=1695,79 тыс. рубГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 10 из 18

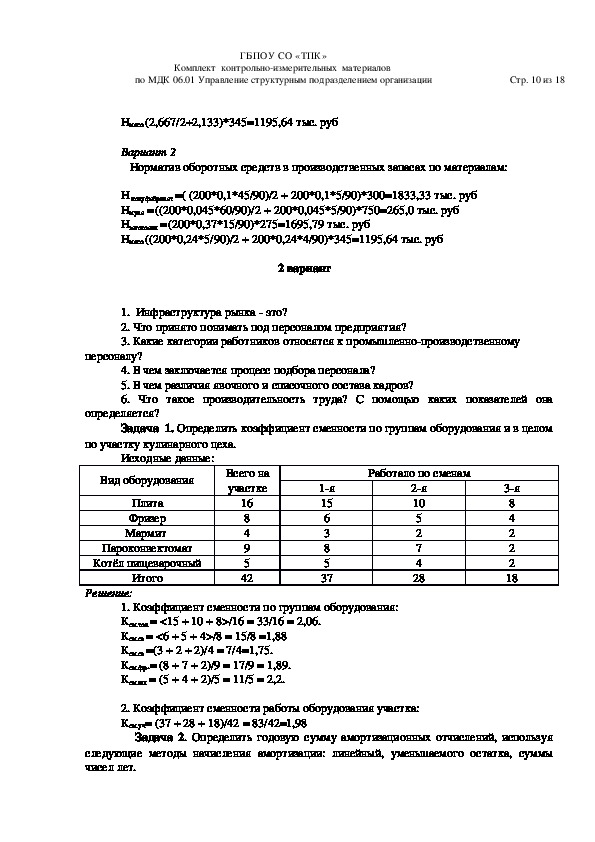

Нмясо (2,667/2+2,133)*345=1195,64 тыс. руб

Вариант 2

Норматив оборотных средств в производственных запасах по материалам:

Н полуфабрикат =( (200*0,1*45/90)/2 + 200*0,1*5/90)*300=1833,33 тыс. руб

Нмука = ((200*0,045*60/90)/2 + 200*0,045*5/90)*750=265,0 тыс. руб

Нзаготоаки = (200*0,37*15/90)*275=1695,79 тыс. руб

Нмясо ((200*0,24*5/90)/2 + 200*0,24*4/90)*345=1195,64 тыс. руб

2 вариант

1. Инфраструктура рынка это?

2. Что принято понимать под персоналом предприятия?

3. Какие категории работников относятся к промышленнопроизводственному

персоналу?

4. В чем заключается процесс подбора персонала?

5. В чем различия явочного и списочного состава кадров?

6. Что такое производительность труда? С помощью каких показателей она

определяется?

Задача 1. Определить коэффициент сменности по группам оборудования и в целом

по участку кулинарного цеха.

Исходные данные:

Вид оборудования

Всего на

участке

Плита

Фризер

Мармит

Пароконвектомат

Котёл пищеварочный

Итого

Решение:

16

8

4

9

5

42

Работало по сменам

1я

15

6

3

8

5

37

2я

10

5

2

7

4

28

3я

8

4

2

2

2

18

1. Коэффициент сменности по группам оборудования:

Ксм.ток = <15 + 10 + 8>/16 = 33/16 = 2,06.

Ксм.св = <6 + 5 + 4>/8 = 15/8 =1,88

Ксм.св =(3 + 2 + 2)/4 = 7/4=1,75.

Ксм.фр.= (8 + 7 + 2)/9 = 17/9 = 1,89.

Ксм.шл = (5 + 4 + 2)/5 = 11/5 = 2,2.

2. Коэффициент сменности работы оборудования участка:

Ксм.уч= (37 + 28 + 18)/42 = 83/42=1,98

Задача 2. Определить годовую сумму амортизационных отчислений, используя

следующие методы начисления амортизации: линейный, уменьшаемого остатка, суммы

чисел лет.ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 11 из 18

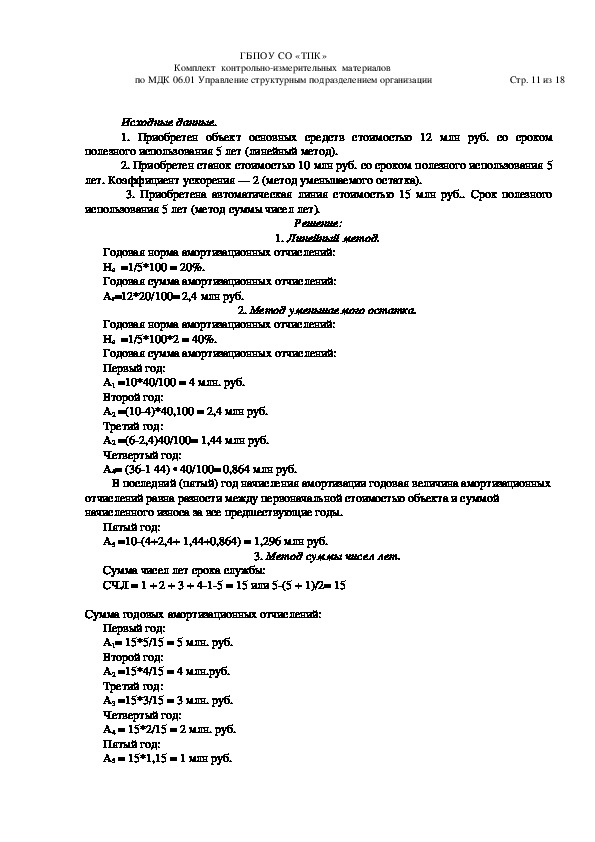

Исходные данные.

1. Приобретен объект основных средств стоимостью 12 млн руб. со сроком

полезного использования 5 лет (линейный метод).

2. Приобретен станок стоимостью 10 млн руб. со сроком полезного использования 5

лет. Коэффициент ускорения — 2 (метод уменьшаемого остатка).

3. Приобретена автоматическая линия стоимостью 15 млн руб.. Срок полезного

использования 5 лет (метод суммы чисел лет).

Решение:

1. Линейный метод.

Годовая норма амортизационных отчислений:

На =1/5*100 = 20%.

Годовая сумма амортизационных отчислений:

Аг=12*20/100= 2,4 млн руб.

2. Метод уменьшаемого остатка.

Годовая норма амортизационных отчислений:

На =1/5*100*2 = 40%.

Годовая сумма амортизационных отчислений:

Первый год:

А1 =10*40/100 = 4 млн. руб.

Второй год:

А2 =(104)*40,100 = 2,4 млн руб.

Третий год:

А2 =(62,4)40/100= 1,44 млн руб.

Четвертый год:

А4= (361 44) • 40/100= 0,864 млн руб.

В последний (пятый) год начисления амортизации годовая величина амортизационных

отчислений равна разности между первоначальной стоимостью объекта и суммой

начисленного износа за все предшествующие годы.

Пятый год:

А5 =10(4+2,4+ 1,44+0,864) = 1,296 млн руб.

Сумма чисел лет срока службы:

СЧЛ = 1 + 2 + 3 + 415 = 15 или 5(5 + 1)/2= 15

3. Метод суммы чисел лет.

Сумма годовых амортизационных отчислений:

Первый год:

А1= 15*5/15 = 5 млн. руб.

Второй год:

А2 =15*4/15 = 4 млн.руб.

Третий год:

А3 =15*3/15 = 3 млн. руб.

Четвертый год:

А4 = 15*2/15 = 2 млн. руб.

Пятый год:

А5 = 15*1,15 = 1 млн руб.ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 12 из 18

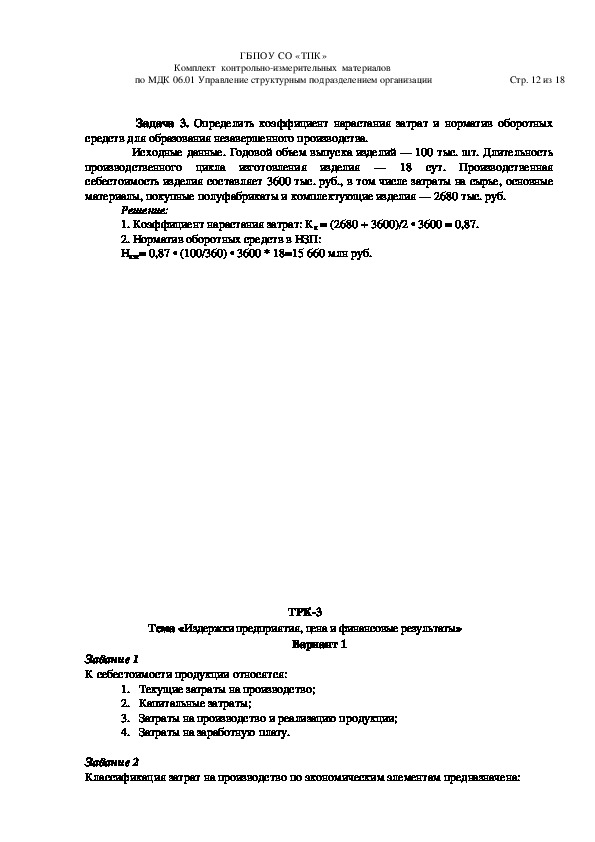

Задача 3. Определить коэффициент нарастания затрат и норматив оборотных

средств для образования незавершенного производства.

Исходные данные. Годовой объем выпуска изделий — 100 тыс. шт. Длительность

производственного цикла изготовления изделия — 18 сут. Производственная

себестоимость изделия составляет 3600 тыс. руб., в том числе затраты на сырье, основные

материалы, покупные полуфабрикаты и комплектующие изделия — 2680 тыс. руб.

Решение:

1. Коэффициент нарастания затрат: Кн = (2680 + 3600)/2 • 3600 = 0,87.

2. Норматив оборотных средств в НЗП:

Ннзп= 0,87 • (100/360) • 3600 * 18=15 660 млн руб.

ТРК3

Тема «Издержки предприятия, цена и финансовые результаты»

Вариант 1

Задание 1

К себестоимости продукции относятся:

1. Текущие затраты на производство;

2. Капитальные затраты;

3. Затраты на производство и реализацию продукции;

4. Затраты на заработную плату.

Задание 2

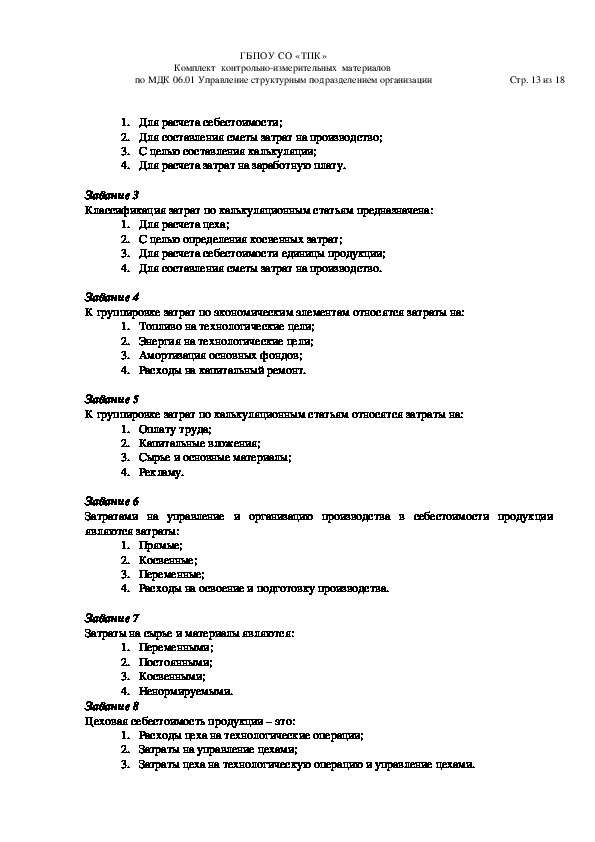

Классификация затрат на производство по экономическим элементам предназначена:ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 13 из 18

1. Для расчета себестоимости;

2. Для составления сметы затрат на производство;

3. С целью составления калькуляции;

4. Для расчета затрат на заработную плату.

Задание 3

Классификация затрат по калькуляционным статьям предназначена:

1. Для расчета цеха;

2. С целью определения косвенных затрат;

3. Для расчета себестоимости единицы продукции;

4. Для составления сметы затрат на производство.

Задание 4

К группировке затрат по экономическим элементам относятся затраты на:

1. Топливо на технологические цели;

2. Энергия на технологические цели;

3. Амортизация основных фондов;

4. Расходы на капитальный ремонт.

Задание 5

К группировке затрат по калькуляционным статьям относятся затраты на:

1. Оплату труда;

2. Капитальные вложения;

3. Сырье и основные материалы;

4. Рекламу.

Задание 6

Затратами на управление и организацию производства в себестоимости продукции

являются затраты:

1. Прямые;

2. Косвенные;

3. Переменные;

4. Расходы на освоение и подготовку производства.

Задание 7

Затраты на сырье и материалы являются:

1. Переменными;

2. Постоянными;

3. Косвенными;

4. Ненормируемыми.

Задание 8

Цеховая себестоимость продукции – это:

1. Расходы цеха на технологические операции;

2. Затраты на управление цехами;

3. Затраты цеха на технологическую операцию и управление цехами.ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 14 из 18

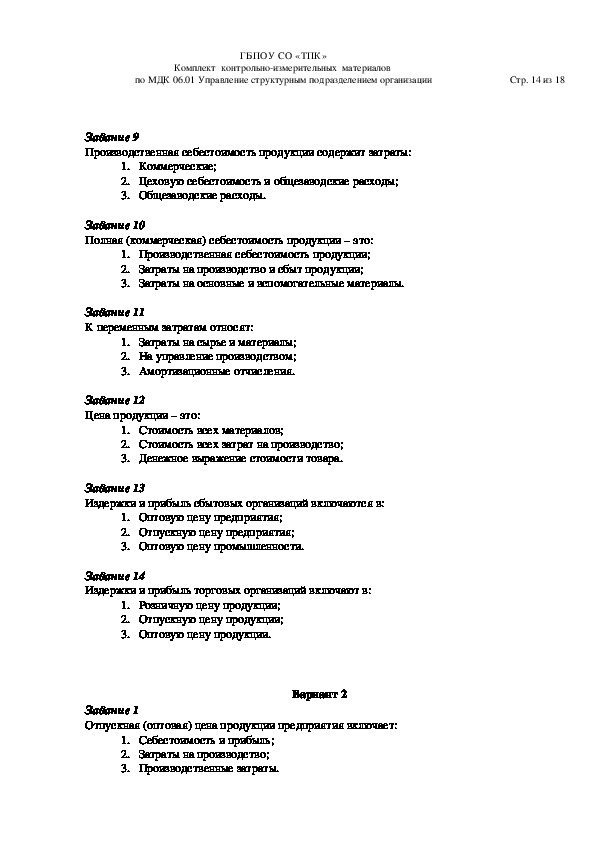

Задание 9

Производственная себестоимость продукции содержит затраты:

1. Коммерческие;

2. Цеховую себестоимость и общезаводские расходы;

3. Общезаводские расходы.

Задание 10

Полная (коммерческая) себестоимость продукции – это:

1. Производственная себестоимость продукции;

2. Затраты на производство и сбыт продукции;

3. Затраты на основные и вспомогательные материалы.

Задание 11

К переменным затратам относят:

1. Затраты на сырье и материалы;

2. На управление производством;

3. Амортизационные отчисления.

Задание 12

Цена продукции – это:

1. Стоимость всех материалов;

2. Стоимость всех затрат на производство;

3. Денежное выражение стоимости товара.

Задание 13

Издержки и прибыль сбытовых организаций включаются в:

1. Оптовую цену предприятия;

2. Отпускную цену предприятия;

3. Оптовую цену промышленности.

Задание 14

Издержки и прибыль торговых организаций включают в:

1. Розничную цену продукции;

2. Отпускную цену продукции;

3. Оптовую цену продукции.

Вариант 2

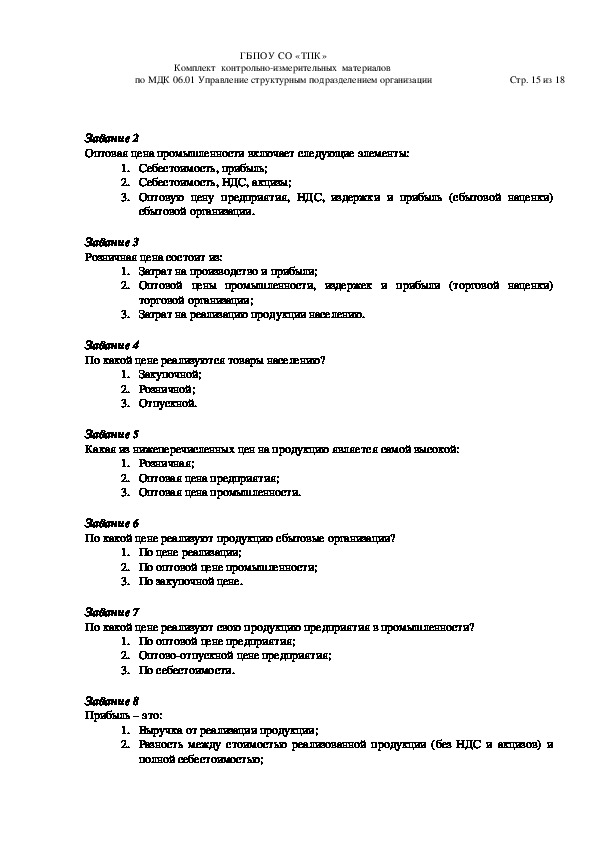

Задание 1

Отпускная (оптовая) цена продукции предприятия включает:

1. Себестоимость и прибыль;

2. Затраты на производство;

3. Производственные затраты.ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 15 из 18

Задание 2

Оптовая цена промышленности включает следующие элементы:

1. Себестоимость, прибыль;

2. Себестоимость, НДС, акцизы;

3. Оптовую цену предприятия, НДС, издержки и прибыль (сбытовой наценки)

сбытовой организации.

Задание 3

Розничная цена состоит из:

1. Затрат на производство и прибыли;

2. Оптовой цены промышленности, издержек и прибыли (торговой наценки)

торговой организации;

3. Затрат на реализацию продукции населению.

Задание 4

По какой цене реализуются товары населению?

1. Закупочной;

2. Розничной;

3. Отпускной.

Задание 5

Какая из нижеперечисленных цен на продукцию является самой высокой:

1. Розничная;

2. Оптовая цена предприятия;

3. Оптовая цена промышленности.

Задание 6

По какой цене реализуют продукцию сбытовые организации?

1. По цене реализации;

2. По оптовой цене промышленности;

3. По закупочной цене.

Задание 7

По какой цене реализуют свою продукцию предприятия в промышленности?

1. По оптовой цене предприятия;

2. Оптовоотпускной цене предприятия;

3. По себестоимости.

Задание 8

Прибыль – это:

1. Выручка от реализации продукции;

2. Разность между стоимостью реализованной продукции (без НДС и акцизов) и

полной себестоимостью;ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 16 из 18

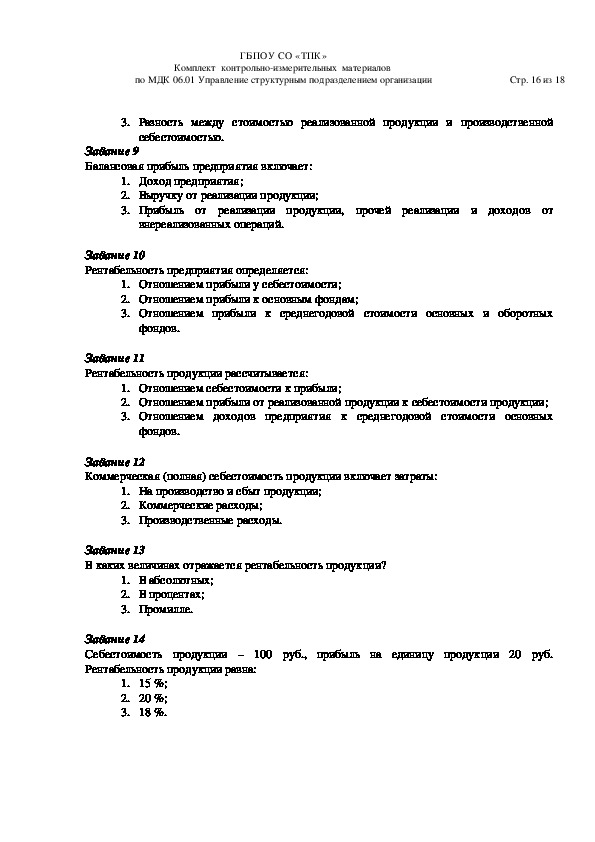

3. Разность между стоимостью реализованной продукции и производственной

себестоимостью.

Задание 9

Балансовая прибыль предприятия включает:

1. Доход предприятия;

2. Выручку от реализации продукции;

3. Прибыль от реализации продукции, прочей реализации и доходов от

внереализованных операций.

Задание 10

Рентабельность предприятия определяется:

1. Отношением прибыли у себестоимости;

2. Отношением прибыли к основным фондам;

3. Отношением прибыли к среднегодовой стоимости основных и оборотных

фондов.

Задание 11

Рентабельность продукции рассчитывается:

1. Отношением себестоимости к прибыли;

2. Отношением прибыли от реализованной продукции к себестоимости продукции;

3. Отношением доходов предприятия к среднегодовой стоимости основных

фондов.

Задание 12

Коммерческая (полная) себестоимость продукции включает затраты:

1. На производство и сбыт продукции;

2. Коммерческие расходы;

3. Производственные расходы.

Задание 13

В каких величинах отражается рентабельность продукции?

1. В абсолютных;

2. В процентах;

3. Промилле.

Задание 14

Себестоимость продукции – 100 руб., прибыль на единицу продукции 20 руб.

Рентабельность продукции равна:

1. 15 %;

2. 20 %;

3. 18 %.ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 17 из 18

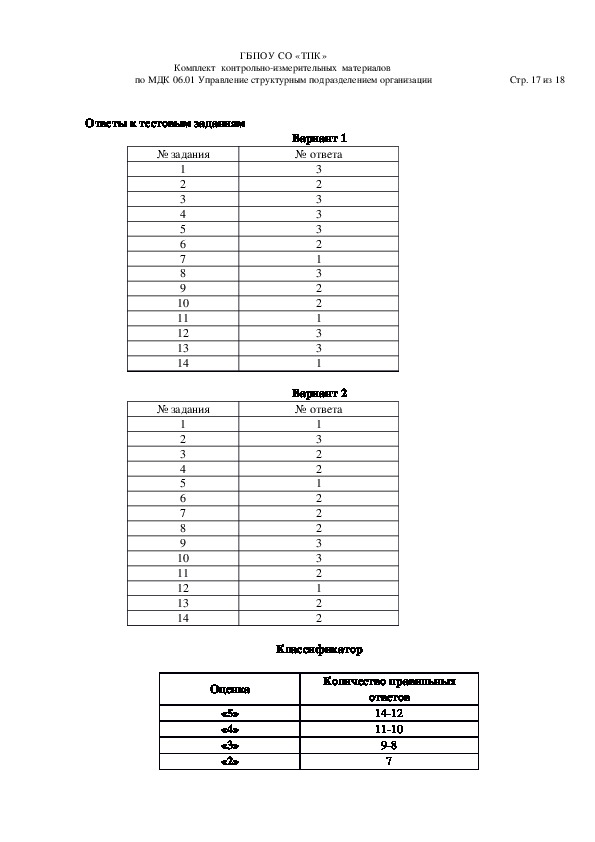

Ответы к тестовым заданиям

№ задания

Вариант 1

№ ответа

1

2

3

4

5

6

7

8

9

10

11

12

13

14

3

2

3

3

3

2

1

3

2

2

1

3

3

1

№ задания

Вариант 2

№ ответа

1

2

3

4

5

6

7

8

9

10

11

12

13

14

1

3

2

2

1

2

2

2

3

3

2

1

2

2

Классификатор

Количество правильных

ответов

1412

1110

98

7

Оценка

«5»

«4»

«3»

«2»ГБПОУ СО «ТПК»

Комплект контрольноизмерительных материалов

по МДК 06.01 Управление структурным подразделением организации

Стр. 18 из 18