контрольно- измерительные материалы предназначены для текущего, промежуточного и итогового контроля по учебной дисциплине Основы бухгалтерского учета, для студентов специальности " Экономика и бухгалтерский учет по отраслям" специалист по налогообложению, разработаны в соответствии с федеральным государственным образовательным стандартом среднего профессионального образования

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ИВАНОВСКОЙ ОБЛАСТИ

ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«ЮРЬЕВЕЦКИЙ АГРОПРОМЫШЛЕННЫЙ КОЛЛЕДЖ»

УТВЕРЖДАЮ

зам. директора по УМР

________________О.В. Чернова

КОМПЛЕКТ КОНТРОЛЬНОИЗМЕРИТЕЛЬНЫХ МАТЕРИАЛОВ

по дисциплине

ОП 08 Основы бухгалтерского учета

специальности 38.02.01. Экономика и бухгалтерский учет (по отраслям)2015

Комплект контрольно измерительных материалов по учебной

дисциплине ОП.08. Основы бухгалтерского учета разработан на основе

рабочей программы по специальности 38.02.01. «Экономика и бухгалтерский

учет (по отраслям)»

Организация разработчик: ОГБПОУ «Юрьевецкий агропромышленный

колледж»

Разработчик: М.А. Васина – преподаватель специальных дисциплин

Рассмотрено на заседании

ЦМК специальных дисциплин

Протокол №___ от _______ 2015г.

Председатель:________СОДЕРЖАНИЕ

1. Паспорт комплекта контрольнооценочных средств

1.1. Область применения комплекта контрольнооценочных средств

1.2. Система контроля и оценки освоения программы учебной

дисциплины

1.3. Формы аттестации по ОПОП при освоении программы учебной

дисциплины

2. Контрольнооценочные задания для контроля и оценки освоения

программы учебной дисциплины

3. Информационное обеспечение

4. Пакет экзаменатораI.

Паспорт комплекта контрольноизмерительных материалов

I.1. Область применения КИМ

Контрольноизмерительные материалы (КИМ) разработаны в соответствии с

требованиями основной профессиональной образовательной программы (ОПОП) и

Федерального государственного образовательного стандарта (ФГОС) среднего

профессионального образования (СПО) по специальности: 38.02.01.«Экономика и

бухгалтерский учет (по отраслям)».

Комплект КИМ предназначен для контроля и оценки результатов освоения дисциплины

ОП.08 Основы бухгалтерского учета, который является частью основной

профессиональной образовательной программы в соответствии с Федеральным

государственным образовательным стандартом.

Профессиональные компетенции:

Профессиональные и общие

Показатели оценки результата

компетенции

1

ПК.1.Обрабатывать первичные

бухгалтерские документы.

ПК 2. Разрабатывать и согласовывать с

руководством организации рабочий план

счетов

учёта

организации.

бухгалтерского

ПК 3. Проводить учёт денежных

средств, оформлять денежные и

кассовые документы

2

применяет основные правила ведения

бухгалтерского учёта в области

документирования всех хозяйственных

операций;

заполняет в соответствии с инструкциями

унифицированные формы первичных

бухгалтерских документов;

умеет проводить проверки первичных

бухгалтерских документов в соответствии с

инструкцией.

работает в соответствии с планом счетов

финансовохозяйственной

деятельности

организации;

рационально применяет план счетов

ходе анализа

бухгалтерского учёта в

финансовохозяйственной

деятельности

организации.

формирует в соответствии с инструкцией

про

счетов

бухгалтерского учёта бухгалтерские

проводки по учёту имущества;

заполнения отчёта кассира;

рационально применяет правила

применению

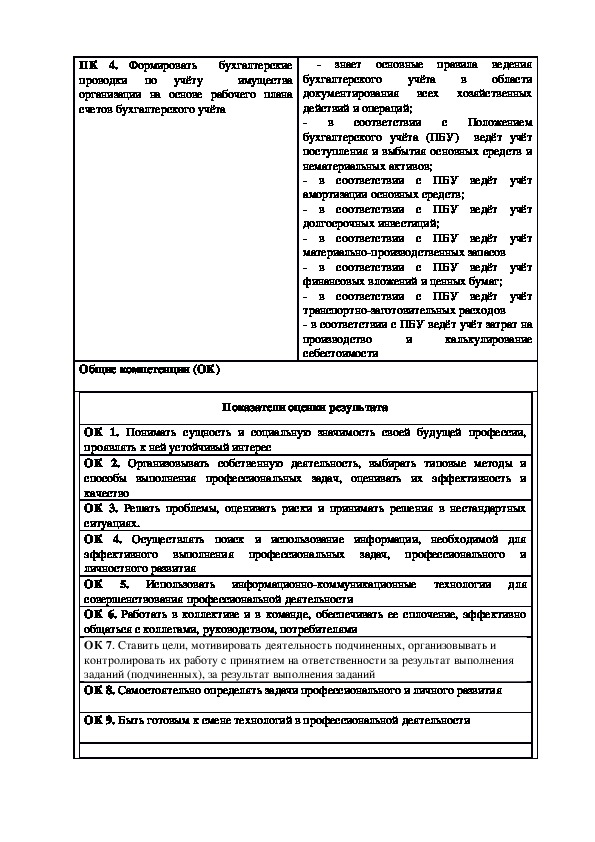

планаПК 4. Формировать

бухгалтерские

проводки по учёту

имущества

организации на основе рабочего плана

счетов бухгалтерского учёта

в

знает основные правила ведения

бухгалтерского учёта

области

документирования всех хозяйственных

действий и операций;

в соответствии с Положением

бухгалтерского учёта (ПБУ) ведёт учёт

поступления и выбытия основных средств и

нематериальных активов;

в соответствии с ПБУ ведёт учёт

амортизации основных средств;

в соответствии с ПБУ ведёт учёт

долгосрочных инвестиций;

в соответствии с ПБУ ведёт учёт

материальнопроизводственных запасов

в соответствии с ПБУ ведёт учёт

финансовых вложений и ценных бумаг;

в соответствии с ПБУ ведёт учёт

транспортнозаготовительных расходов

в соответствии с ПБУ ведёт учёт затрат на

производство

калькулирование

себестоимости

и

Общие компетенции (ОК)

Показатели оценки результата

ОК 1. Понимать сущность и социальную значимость своей будущей профессии,

проявлять к ней устойчивый интерес

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и

способы выполнения профессиональных задач, оценивать их эффективность и

качество

ОК 3. Решать проблемы, оценивать риски и принимать решения в нестандартных

ситуациях.

ОК 4. Осуществлять поиск и использование информации, необходимой для

эффективного выполнения профессиональных задач, профессионального и

личностного развития

ОК 5. Использовать информационнокоммуникационные технологии для

совершенствования профессиональной деятельности

ОК 6. Работать в коллективе и в команде, обеспечивать ее сплочение, эффективно

общаться с коллегами, руководством, потребителями

ОК 7. Ставить цели, мотивировать деятельность подчиненных, организовывать и

контролировать их работу с принятием на ответственности за результат выполнения

заданий (подчиненных), за результат выполнения заданий

ОК 8. Самостоятельно определять задачи профессионального и личного развития

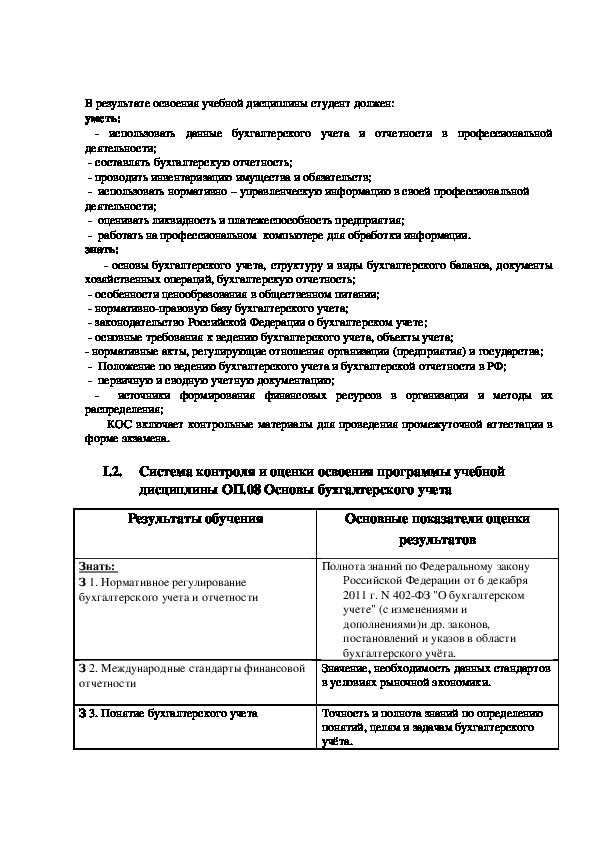

ОК 9. Быть готовым к смене технологий в профессиональной деятельностиВ результате освоения учебной дисциплины студент должен:

уметь:

использовать данные бухгалтерского учета и отчетности в профессиональной

деятельности;

составлять бухгалтерскую отчетность;

проводить инвентаризацию имущества и обязательств;

использовать нормативно – управленческую информацию в своей профессиональной

деятельности;

оценивать ликвидность и платежеспособность предприятия;

работать на профессиональном компьютере для обработки информации.

знать:

основы бухгалтерского учета, структуру и виды бухгалтерского баланса, документы

хозяйственных операций, бухгалтерскую отчетность;

особенности ценообразования в общественном питании;

нормативноправовую базу бухгалтерского учета;

законодательство Российской Федерации о бухгалтерском учете;

основные требования к ведению бухгалтерского учета, объекты учета;

нормативные акты, регулирующие отношения организации (предприятия) и государства;

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

первичную и сводную учетную документацию;

распределения;

КОС включает контрольные материалы для проведения промежуточной аттестации в

форме экзамена.

источники формирования финансовых ресурсов в организации и методы их

I.2. Система контроля и оценки освоения программы учебной

дисциплины ОП.08 Основы бухгалтерского учета

Результаты обучения

Основные показатели оценки

Знать:

З 1. Нормативное регулирование

бухгалтерского учета и отчетности

результатов

Полнота знаний по Федеральному закону

Российской Федерации от 6 декабря

2011 г. N 402ФЗ "О бухгалтерском

учете" (с изменениями и

дополнениями)и др. законов,

постановлений и указов в области

бухгалтерского учёта.

З 2. Международные стандарты финансовой

отчетности

Значение, необходимость данных стандартов

в условиях рыночной экономики.

З 3. Понятие бухгалтерского учета

Точность и полнота знаний по определению

понятий, целям и задачам бухгалтерского

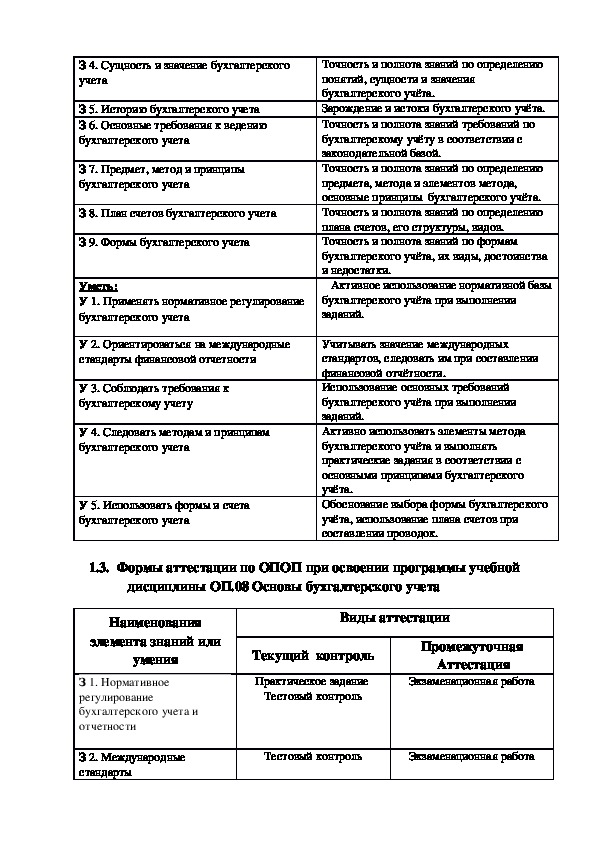

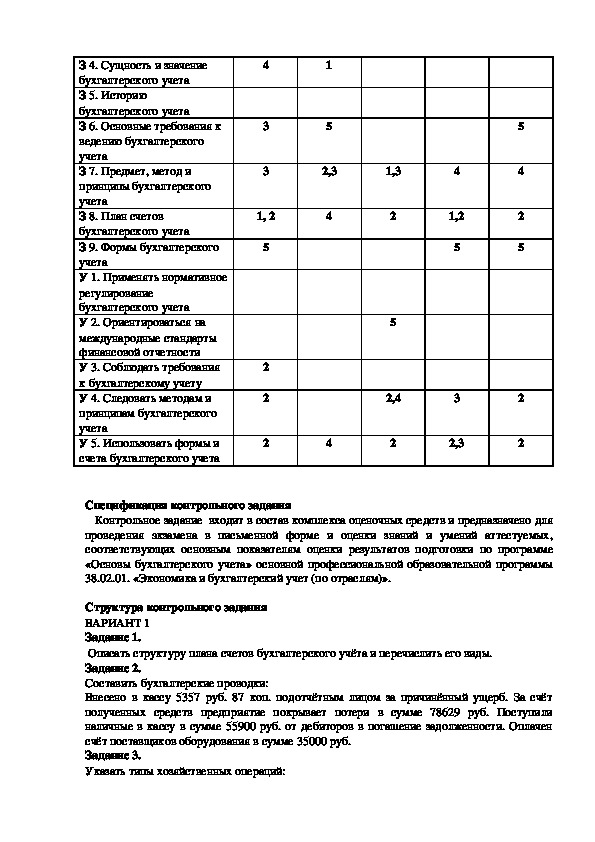

учёта.З 4. Сущность и значение бухгалтерского

учета

З 5. Историю бухгалтерского учета

З 6. Основные требования к ведению

бухгалтерского учета

З 7. Предмет, метод и принципы

бухгалтерского учета

З 8. План счетов бухгалтерского учета

З 9. Формы бухгалтерского учета

Уметь:

У 1. Применять нормативное регулирование

бухгалтерского учета

У 2. Ориентироваться на международные

стандарты финансовой отчетности

У 3. Соблюдать требования к

бухгалтерскому учету

У 4. Следовать методам и принципам

бухгалтерского учета

У 5. Использовать формы и счета

бухгалтерского учета

Точность и полнота знаний по определению

понятий, сущности и значения

бухгалтерского учёта.

Зарождение и истоки бухгалтерского учёта.

Точность и полнота знаний требований по

бухгалтерскому учёту в соответствии с

законодательной базой.

Точность и полнота знаний по определению

предмета, метода и элементов метода,

основные принципы бухгалтерского учёта.

Точность и полнота знаний по определению

плана счетов, его структуры, видов.

Точность и полнота знаний по формам

бухгалтерского учёта, их виды, достоинства

и недостатки.

Активное использование нормативной базы

бухгалтерского учёта при выполнении

заданий.

Учитывать значение международных

стандартов, следовать им при составлении

финансовой отчётности.

Использование основных требований

бухгалтерского учёта при выполнении

заданий.

Активно использовать элементы метода

бухгалтерского учёта и выполнять

практические задания в соответствии с

основными принципами бухгалтерского

учёта.

Обоснование выбора формы бухгалтерского

учёта, использование плана счетов при

составлении проводок.

1.3. Формы аттестации по ОПОП при освоении программы учебной

дисциплины ОП.08 Основы бухгалтерского учета

Наименования

элемента знаний или

умения

З 1. Нормативное

регулирование

бухгалтерского учета и

отчетности

Виды аттестации

Текущий контроль

Практическое задание

Тестовый контроль

Промежуточная

Аттестация

Экзаменационная работа

З 2. Международные

стандарты

Тестовый контроль

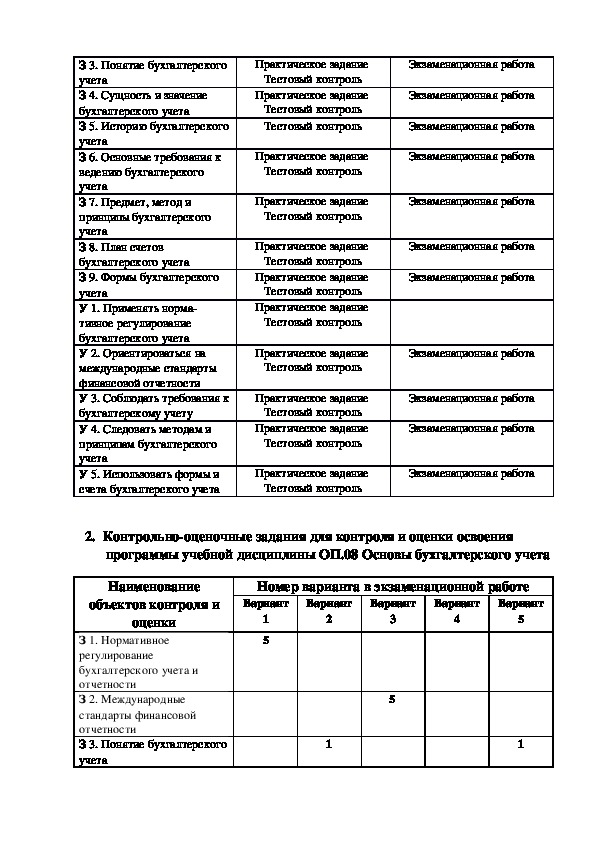

Экзаменационная работаЗ 3. Понятие бухгалтерского

учета

З 4. Сущность и значение

бухгалтерского учета

З 5. Историю бухгалтерского

учета

З 6. Основные требования к

ведению бухгалтерского

учета

З 7. Предмет, метод и

принципы бухгалтерского

учета

З 8. План счетов

бухгалтерского учета

З 9. Формы бухгалтерского

учета

У 1. Применять норма

тивное регулирование

бухгалтерского учета

У 2. Ориентироваться на

международные стандарты

финансовой отчетности

У 3. Соблюдать требования к

бухгалтерскому учету

У 4. Следовать методам и

принципам бухгалтерского

учета

У 5. Использовать формы и

счета бухгалтерского учета

Практическое задание

Тестовый контроль

Практическое задание

Тестовый контроль

Тестовый контроль

Практическое задание

Тестовый контроль

Практическое задание

Тестовый контроль

Практическое задание

Тестовый контроль

Практическое задание

Тестовый контроль

Практическое задание

Тестовый контроль

Практическое задание

Тестовый контроль

Практическое задание

Тестовый контроль

Практическое задание

Тестовый контроль

Практическое задание

Тестовый контроль

Экзаменационная работа

Экзаменационная работа

Экзаменационная работа

Экзаменационная работа

Экзаменационная работа

Экзаменационная работа

Экзаменационная работа

Экзаменационная работа

Экзаменационная работа

Экзаменационная работа

Экзаменационная работа

2. Контрольнооценочные задания для контроля и оценки освоения

программы учебной дисциплины ОП.08 Основы бухгалтерского учета

Наименование

объектов контроля и

оценки

З 1. Нормативное

регулирование

бухгалтерского учета и

отчетности

З 2. Международные

стандарты финансовой

отчетности

З 3. Понятие бухгалтерского

учета

Номер варианта в экзаменационной работе

Вариант

Вариант

Вариант

Вариант

Вариант

4

3

5

1

5

2

1

5

1З 4. Сущность и значение

бухгалтерского учета

З 5. Историю

бухгалтерского учета

З 6. Основные требования к

ведению бухгалтерского

учета

З 7. Предмет, метод и

принципы бухгалтерского

учета

З 8. План счетов

бухгалтерского учета

З 9. Формы бухгалтерского

учета

У 1. Применять нормативное

регулирование

бухгалтерского учета

У 2. Ориентироваться на

международные стандарты

финансовой отчетности

У 3. Соблюдать требования

к бухгалтерскому учету

У 4. Следовать методам и

принципам бухгалтерского

учета

У 5. Использовать формы и

счета бухгалтерского учета

4

3

3

1, 2

5

2

2

2

1

5

2,3

4

4

5

4

2

5

2

2

1,3

2

5

2,4

2

4

1,2

5

3

2,3

Спецификация контрольного задания

Контрольное задание входит в состав комплекса оценочных средств и предназначено для

проведения экзамена в письменной форме и оценки знаний и умений аттестуемых,

соответствующих основным показателям оценки результатов подготовки по программе

«Основы бухгалтерского учета» основной профессиональной образовательной программы

38.02.01. «Экономика и бухгалтерский учет (по отраслям)».

Структура контрольного задания

ВАРИАНТ 1

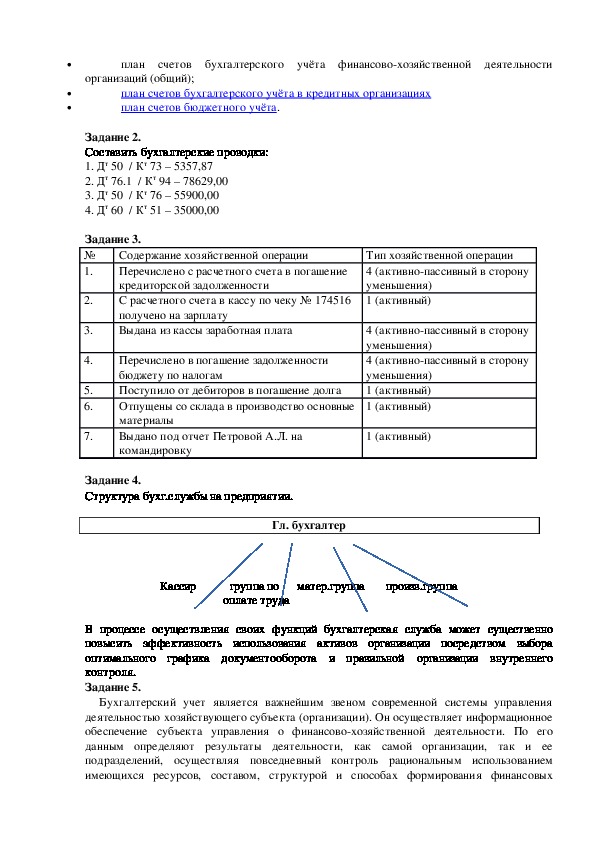

Задание 1.

Описать структуру плана счетов бухгалтерского учёта и перечислить его виды.

Задание 2.

Составить бухгалтерские проводки:

Внесено в кассу 5357 руб. 87 коп. подотчётным лицом за причинённый ущерб. За счёт

полученных средств предприятие покрывает потери в сумме 78629 руб. Поступили

наличные в кассу в сумме 55900 руб. от дебиторов в погашение задолженности. Оплачен

счёт поставщиков оборудования в сумме 35000 руб.

Задание 3.

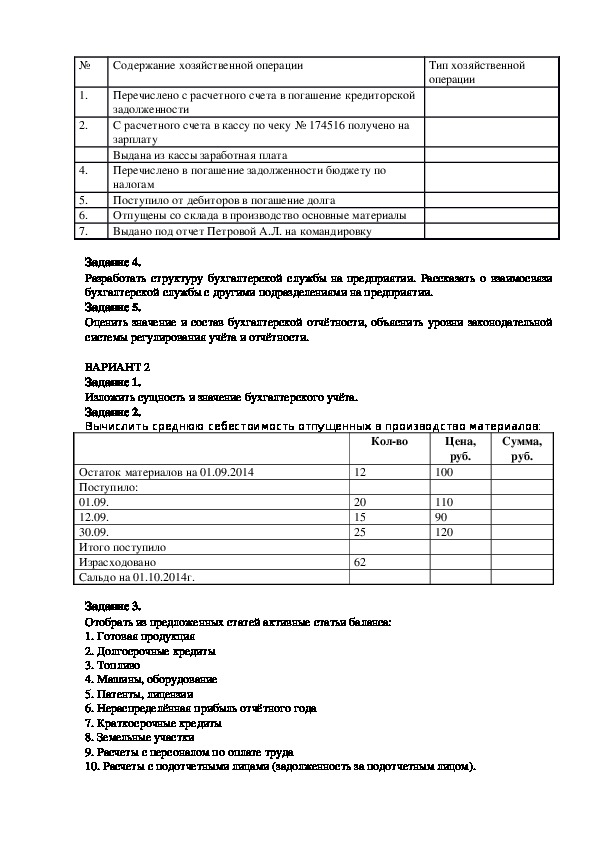

Указать типы хозяйственных операций:№

Содержание хозяйственной операции

1.

2.

4.

5.

6.

7.

Перечислено с расчетного счета в погашение кредиторской

задолженности

С расчетного счета в кассу по чеку № 174516 получено на

зарплату

Выдана из кассы заработная плата

Перечислено в погашение задолженности бюджету по

налогам

Поступило от дебиторов в погашение долга

Отпущены со склада в производство основные материалы

Выдано под отчет Петровой А.Л. на командировку

Тип хозяйственной

операции

Задание 4.

Разработать структуру бухгалтерской службы на предприятии. Рассказать о взаимосвязи

бухгалтерской службы с другими подразделениями на предприятии.

Задание 5.

Оценить значение и состав бухгалтерской отчётности, объяснить уровни законодательной

системы регулирования учёта и отчётности.

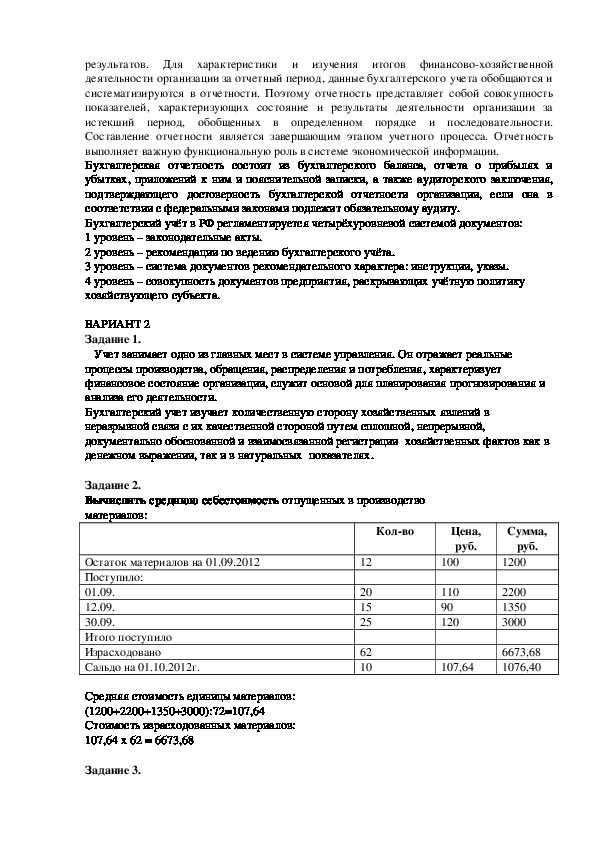

ВАРИАНТ 2

Задание 1.

Изложить сущность и значение бухгалтерского учёта.

Задание 2.

Вычислить среднюю себестоимость отпущенных в производство материалов:

Сумма,

Колво

Цена,

руб.

руб.

Остаток материалов на 01.09.2014

Поступило:

01.09.

12.09.

30.09.

Итого поступило

Израсходовано

Сальдо на 01.10.2014г.

100

110

90

120

12

20

15

25

62

Задание 3.

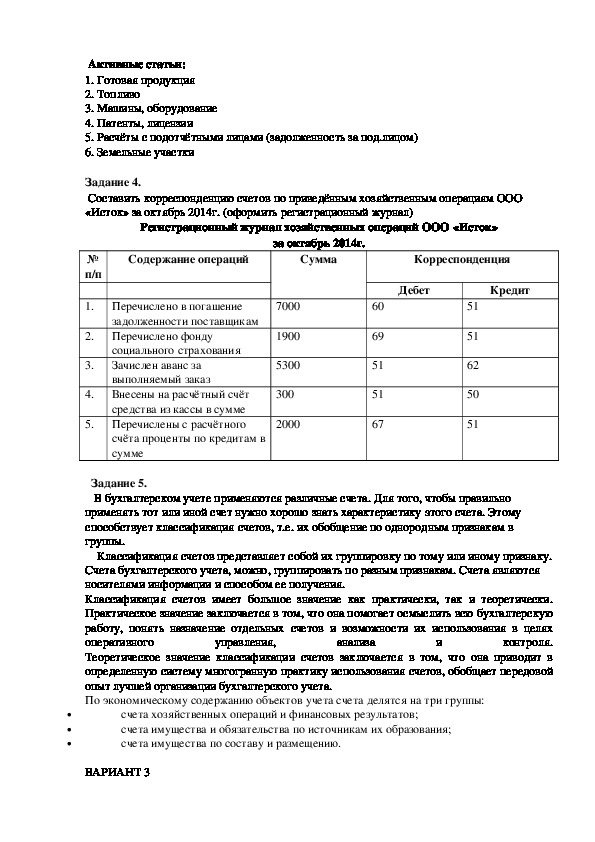

Отобрать из предложенных статей активные статьи баланса:

1. Готовая продукция

2. Долгосрочные кредиты

3. Топливо

4. Машины, оборудование

5. Патенты, лицензии

6. Нераспределённая прибыль отчётного года

7. Краткосрочные кредиты

8. Земельные участки

9. Расчеты с персоналом по оплате труда

10. Расчеты с подотчетными лицами (задолженность за подотчетным лицом).Задание 4.

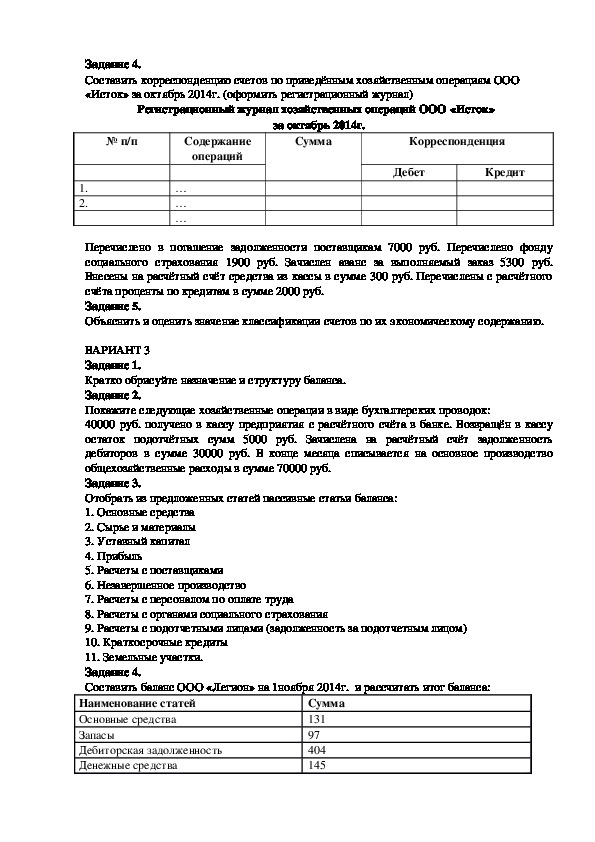

Составить корреспонденцию счетов по приведённым хозяйственным операциям ООО

«Исток» за октябрь 2014г. (оформить регистрационный журнал)

Регистрационный журнал хозяйственных операций ООО «Исток»

№ п/п

Содержание

операций

за октябрь 2014г.

Сумма

Корреспонденция

Дебет

Кредит

1.

2.

…

…

…

Перечислено в погашение задолженности поставщикам 7000 руб. Перечислено фонду

социального страхования 1900 руб. Зачислен аванс за выполняемый заказ 5300 руб.

Внесены на расчётный счёт средства из кассы в сумме 300 руб. Перечислены с расчётного

счёта проценты по кредитам в сумме 2000 руб.

Задание 5.

Объяснить и оценить значение классификации счетов по их экономическому содержанию.

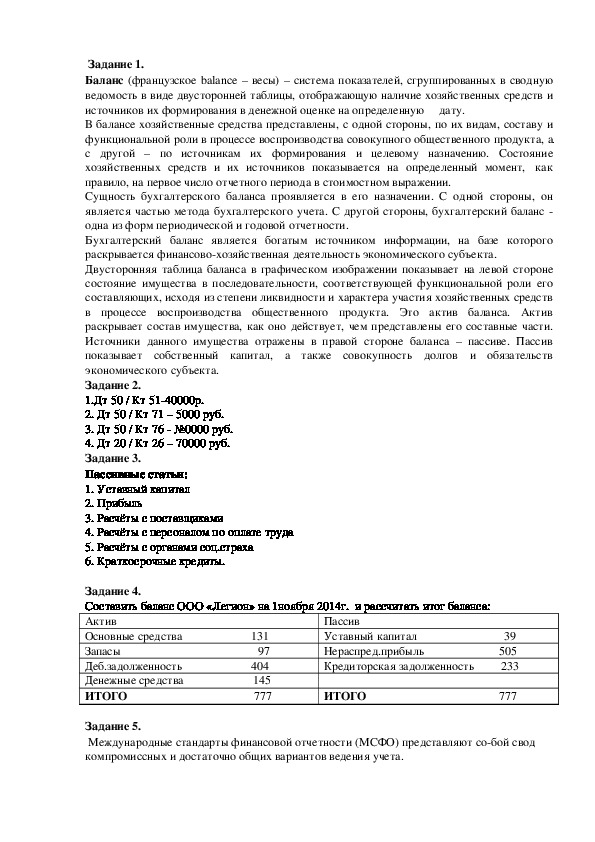

ВАРИАНТ 3

Задание 1.

Кратко обрисуйте назначение и структуру баланса.

Задание 2.

Покажите следующие хозяйственные операции в виде бухгалтерских проводок:

40000 руб. получено в кассу предприятия с расчётного счёта в банке. Возвращён в кассу

остаток подотчётных сумм 5000 руб. Зачислена на расчётный счёт задолженность

дебиторов в сумме 30000 руб. В конце месяца списывается на основное производство

общехозяйственные расходы в сумме 70000 руб.

Задание 3.

Отобрать из предложенных статей пассивные статьи баланса:

1. Основные средства

2. Сырье и материалы

3. Уставный капитал

4. Прибыль

5. Расчеты с поставщиками

6. Незавершенное производство

7. Расчеты с персоналом по оплате труда

8. Расчеты с органами социального страхования

9. Расчеты с подотчетными лицами (задолженность за подотчетным лицом)

10. Краткосрочные кредиты

11. Земельные участки.

Задание 4.

Составить баланс ООО «Легион» на 1ноября 2014г. и рассчитать итог баланса:

Наименование статей

Основные средства

Запасы

Дебиторская задолженность

Денежные средства

Сумма

131

97

404

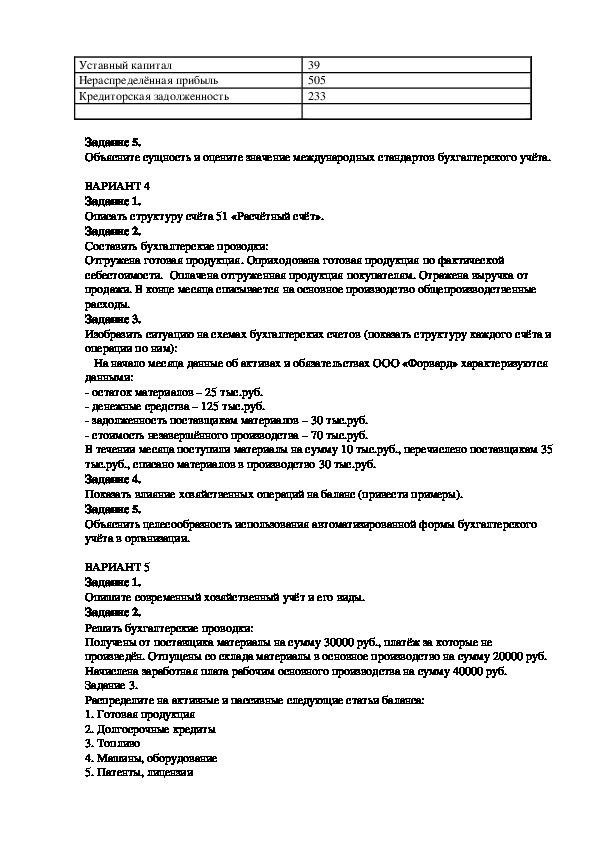

145Уставный капитал

Нераспределённая прибыль

Кредиторская задолженность

39

505

233

Задание 5.

Объясните сущность и оцените значение международных стандартов бухгалтерского учёта.

ВАРИАНТ 4

Задание 1.

Описать структуру счёта 51 «Расчётный счёт».

Задание 2.

Составить бухгалтерские проводки:

Отгружена готовая продукция. Оприходована готовая продукция по фактической

себестоимости. Оплачена отгруженная продукция покупателям. Отражена выручка от

продажи. В конце месяца списывается на основное производство общепроизводственные

расходы.

Задание 3.

Изобразить ситуацию на схемах бухгалтерских счетов (показать структуру каждого счёта и

операции по ним):

На начало месяца данные об активах и обязательствах ООО «Форвард» характеризуются

данными:

остаток материалов – 25 тыс.руб.

денежные средства – 125 тыс.руб.

задолженность поставщикам материалов – 30 тыс.руб.

стоимость незавершённого производства – 70 тыс.руб.

В течении месяца поступили материалы на сумму 10 тыс.руб., перечислено поставщикам 35

тыс.руб., списано материалов в производство 30 тыс.руб.

Задание 4.

Показать влияние хозяйственных операций на баланс (привести примеры).

Задание 5.

Объяснить целесообразность использования автоматизированной формы бухгалтерского

учёта в организации.

ВАРИАНТ 5

Задание 1.

Опишите современный хозяйственный учёт и его виды.

Задание 2.

Решить бухгалтерские проводки:

Получены от поставщика материалы на сумму 30000 руб., платёж за которые не

произведён. Отпущены со склада материалы в основное производство на сумму 20000 руб.

Начислена заработная плата рабочим основного производства на сумму 40000 руб.

Задание 3.

Распределите на активные и пассивные следующие статьи баланса:

1. Готовая продукция

2. Долгосрочные кредиты

3. Топливо

4. Машины, оборудование

5. Патенты, лицензии6. Нераспределённая прибыль отчётного года

7. Краткосрочные кредиты

8. Земельные участки

9. Уставный капитал.

Задание 4.

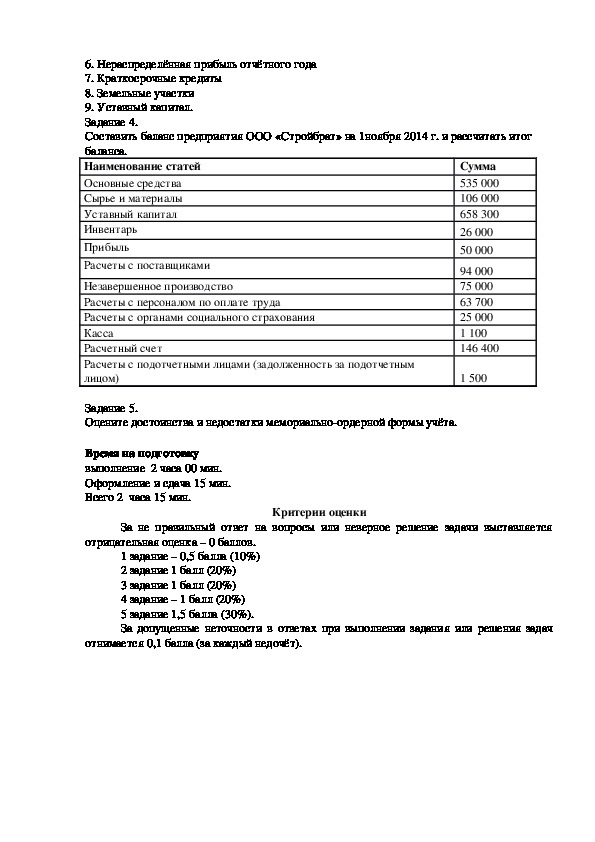

Составить баланс предприятия ООО «Стройбрат» на 1ноября 2014 г. и рассчитать итог

баланса.

Наименование статей

Основные средства

Сырье и материалы

Уставный капитал

Инвентарь

Прибыль

Расчеты с поставщиками

Незавершенное производство

Расчеты с персоналом по оплате труда

Расчеты с органами социального страхования

Касса

Расчетный счет

Расчеты с подотчетными лицами (задолженность за подотчетным

лицом)

Сумма

535 000

106 000

658 300

26 000

50 000

94 000

75 000

63 700

25 000

1 100

146 400

1 500

Задание 5.

Оцените достоинства и недостатки мемориальноордерной формы учёта.

Время на подготовку

выполнение 2 часа 00 мин.

Оформление и сдача 15 мин.

Всего 2 часа 15 мин.

Критерии оценки

За не правильный ответ на вопросы или неверное решение задачи выставляется

отрицательная оценка – 0 баллов.

1 задание – 0,5 балла (10%)

2 задание 1 балл (20%)

3 задание 1 балл (20%)

4 задание – 1 балл (20%)

5 задание 1,5 балла (30%).

За допущенные неточности в ответах при выполнении задания или решения задач

отнимается 0,1 балла (за каждый недочёт).Шкала оценки образовательных достижений

Процент результативности (правильных

Оценка уровня подготовки

ответов)

90 ÷ 100

80 ÷ 89

70 ÷ 79

менее 70

балл (отметка)

вербальный аналог

5

4

3

2

Отлично

Хорошо

удовлетворительно

неудовлетворительно

3. Информационное обеспечение

Основная литература:

1. Богаченко В. М., Основы бухгалтерского учета. Учебник. Гриф МО РФ. – Ростовна

Дону: Феникс, 2015. – 334с. Среднее профессиональное образование (СПО).

2. Основы бухгалтерского учета : учебник и практикум для СПО / Г. В. Шадрина, Л. И.

Егорова. — М. : Издательство Юрайт, 2015. — 429 с. — Серия : Профессиональное

образование.

3. Брыкова Н.В. Основы бухгалтерского учета. – М.: Издательский центр

«Академия», 2014. – 144с.

4. Лебедева Е.Н. Основы бухгалтерского учета: учебник для студ. учреждений

сред.проф.образования. М.: Издательский центр «Академия», 2015г. – 176 с.

Дополнительная литература:

1. Астахов В.П. Теория бухгалтерского учета : Учебное пособие. – М.: Инфра-М,

Вузовский учебник, 2014.

2. Иванова Н.В. Бухгалтерский учет : Учебное пособие для студ. сред. проф. учеб.

заведений. – М.: Издательский центр «Академия», 2014

3. Кондраков Н.П. Самоучитель по бухгалтерскому учету. – М.: ИНФРАМ, 2014

4. Чая В.Т., Латыпова О.В. Бухгалтерский учет. – М.: КроРус, 2014

5. Ежемесячный научнопрактический журнал «Бухгалтерский учет»

6. Ежемесячный журнал «Нормативные акты»7. Ежемесячный научнопрактический журнал «Главбух»

Интернетресурсы:

www.aktbuh.ru – Интернетжурнал «Актуальная бухгалтерия»

www.consultant.ru – официальный сайт СПС «Консультантплюс»

www.garant.ru – официальный сайт СПС «Гарант»

www.elibrary.ru — научная электронная библиотека (НЭБ).

www.klerk.ru – сайт практической помощи бухгалтеру

Журнал «Главбух». – Режим доступа : http://www.glavbukh.ru/

Нормативные документы:

Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402ФЗ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Утверждено приказом Минфина РФ от 29 июля 1998 г. № 34н (в ред. от 25 октября 2010 г.

№ 132н)

План счетов бухгалтерского учета финансовохозяйственной деятельности

организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31

октября 2000 г. № 94н (в ред. от 8 ноября 2010 г. № 142н)

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008

(Приказ Минфина РФ от 6 октября 2008 г. № 106н, в ред. от 8 ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Учет договоров строительного подряда»

ПБУ 2/2008 (Приказ Минфина РФ от 24 октября 2008 г. № 116н, в ред. от 8 ноября 2010 г.

№ 144н)

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость

которых выражена в иностранной валюте» ПБУ 3/2006 (Приказ Минфина РФ от 27 ноября

2006 г. № 154н, в ред. от 24 декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ

4/99 (Приказ Минфина РФ от 6 июля 1999 г. № 43н, в ред. от 8 ноября 2010 г. № 142н)

Положение по бухгалтерскому учету «Учет материальнопроизводственных

запасов» ПБУ 5/01 (Приказ Минфина РФ от 9 июня 2001 г. № 44н, в ред. от 25 октября

2010 г. № 132н)

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (Приказ

Минфина РФ от 30 марта 2001 г. № 26н, в ред. от 24 декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98

(Приказ Минфина РФ от 25 ноября 1998 г. № 56н, в ред. от 20 декабря 2007 № 143н)

Положение по бухгалтерскому учету «Оценочные обязательства, условные

обязательства и условные активы» ПБУ 8/2010 (Приказ Минфина РФ от 13 декабря 2010 г.

№ 167н, в ред. от 14 февраля 2012 г. № 23н)

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (Приказ

Минфина РФ от 6 мая 1999 г. № 32н, в ред. от 8 ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (Приказ

Минфина РФ от 6 мая 1999 г. № 33н, в ред. от 8 ноября 2010 г. № 144н)

1.

2.

3.

4.

5.

6.

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ

11/2008 (Приказ Минфина РФ от 29 апреля 2008 г. № 48н)

Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

(Приказ Минфина РФ от 8 ноября 2010 г. № 143н)

Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000

(Приказ Минфина РФ от 16 октября 2000 г. № 92н, в ред. от 18 сентября 2006 г. № 115н)

Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007

(Приказ Минфина РФ от 27 декабря 2007 г. № 153н, в ред. от 24 декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ

15/2008 (Приказ Минфина РФ от 6 октября 2008 № 107н, в ред. от 08 ноября 2010 № 144н)

Положение по бухгалтерскому учету «Информация по прекращаемой

деятельности» ПБУ 16/02 (Приказ Минфина РФ от 2 июля 2002 г. № 66н, в ред. от 8

ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Учет расходов на научноисследовательские,

опытноконструкторские и технологические работы» ПБУ 17/02 (Приказ Минфина РФ от

19 ноября 2002 г. № 115н, в ред. от 18 сентября 2006 г. № 116н)

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль

организаций» ПБУ 18/02 (Приказ Минфина РФ от 19 ноября 2002 г. № 114н, в ред. от 24

декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02

(Приказ Минфина РФ от 10 декабря 2002 г. № 126н, в ред. от 8 ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Информация об участии в совместной

деятельности» ПБУ 20/03 (Приказ Минфина РФ от 24 ноября 2003 г. № 105н, в ред. от 18

сентября 2006 г. № 116н)

Положение по бухгалтерскому учету «Изменения оценочных значений» ПБУ

21/2008 (Приказ Минфина РФ от 6 октября 2008 № 106н, в ред. от 8 ноября 2010 г.

№ 144н)

Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете

и отчетности» ПБУ 22/2010 (Приказ Минфина РФ от 28 июня 2010 г. № 63н, в ред. от 8

ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ

23/2011 (Приказ Минфина РФ от 28 июня 2010 г. № 63н, от 2 февраля 2011 г. № 11н)

27. Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов»

ПБУ 24/2011 (Приказ Минфина РФ от 6 октября 2011 г. № 125н)

4. Пакет экзаменатора

Эталон ответов к контрольным заданиям

ВАРИАНТ 1

Задание 1.

План счетов — система бухгалтерских счетов, предусматривающих их количество,

группировку и цифровое обозначение в зависимости от объектов и целей учёта. В План

счетов включаются как синтетические (счета первого порядка), так и связанные с

ними аналитические счета (субсчета или счета второго порядка). Построение плана счетов

обеспечивает согласованность учётных показателей с показателями действующей

отчётности. Особенности объектов учёта в некоторых организациях обусловливают

применение различных бухгалтерских счетов и, соответственно, различных планов счетов.

Различают следующие планы счетов:

план счетов бухгалтерского учёта финансовохозяйственной деятельности

организаций (общий);

план счетов бухгалтерского учёта в кредитных организациях

план счетов бюджетного учёта.

Задание 2.

Составить бухгалтерские проводки:

1. Дт 50 / Кт 73 – 5357,87

2. Дт 76.1 / Кт 94 – 78629,00

3. Дт 50 / Кт 76 – 55900,00

4. Дт 60 / Кт 51 – 35000,00

Задание 3.

№

1.

2.

3.

4.

5.

6.

7.

Содержание хозяйственной операции

Перечислено с расчетного счета в погашение

кредиторской задолженности

С расчетного счета в кассу по чеку № 174516

получено на зарплату

Выдана из кассы заработная плата

Перечислено в погашение задолженности

бюджету по налогам

Поступило от дебиторов в погашение долга

Отпущены со склада в производство основные

материалы

Выдано под отчет Петровой А.Л. на

командировку

Тип хозяйственной операции

4 (активнопассивный в сторону

уменьшения)

1 (активный)

4 (активнопассивный в сторону

уменьшения)

4 (активнопассивный в сторону

уменьшения)

1 (активный)

1 (активный)

1 (активный)

Задание 4.

Структура бухг.службы на предприятии.

Гл. бухгалтер

Кассир группа по матер.группа произв.группа

оплате труда

В процессе осуществления своих функций бухгалтерская служба может существенно

повысить эффективность использования активов организации посредством выбора

оптимального графика документооборота и правильной организации внутреннего

контроля.

Задание 5.

Бухгалтерский учет является важнейшим звеном современной системы управления

деятельностью хозяйствующего субъекта (организации). Он осуществляет информационное

обеспечение субъекта управления о финансовохозяйственной деятельности. По его

данным определяют результаты деятельности, как самой организации, так и ее

подразделений, осуществляя повседневный контроль рациональным использованием

имеющихся ресурсов, составом, структурой и способах формирования финансовыхрезультатов. Для характеристики и изучения итогов финансовохозяйственной

деятельности организации за отчетный период, данные бухгалтерского учета обобщаются и

систематизируются в отчетности. Поэтому отчетность представляет собой совокупность

показателей, характеризующих состояние и результаты деятельности организации за

истекший период, обобщенных в определенном порядке и последовательности.

Составление отчетности является завершающим этапом учетного процесса. Отчетность

выполняет важную функциональную роль в системе экономической информации.

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и

убытках, приложений к ним и пояснительной записки, а также аудиторского заключения,

подтверждающего достоверность бухгалтерской отчетности организации, если она в

соответствии с федеральными законами подлежит обязательному аудиту.

Бухгалтерский учёт в РФ регламентируется четырёхуровневой системой документов:

1 уровень – законодательные акты.

2 уровень – рекомендации по ведению бухгалтерского учёта.

3 уровень – система документов рекомендательного характера: инструкции, указы.

4 уровень – совокупность документов предприятия, раскрывающих учётную политику

хозяйствующего субъекта.

ВАРИАНТ 2

Задание 1.

Учет занимает одно из главных мест в системе управления. Он отражает реальные

процессы производства, обращения, распределения и потребления, характеризует

финансовое состояние организации, служит основой для планирования прогнозирования и

анализа его деятельности.

Бухгалтерский учет изучает количественную сторону хозяйственных явлений в

неразрывной связи с их качественной стороной путем сплошной, непрерывной,

документально обоснованной и взаимосвязанной регистрации хозяйственных фактов как в

денежном выражении, так и в натуральных показателях.

Задание 2.

Вычислить среднюю себестоимость отпущенных в производство

материалов:

Колво

Цена,

руб.

Сумма,

руб.

12

20

15

25

62

10

100

110

90

120

1200

2200

1350

3000

107,64

6673,68

1076,40

Остаток материалов на 01.09.2012

Поступило:

01.09.

12.09.

30.09.

Итого поступило

Израсходовано

Сальдо на 01.10.2012г.

Средняя стоимость единицы материалов:

(1200+2200+1350+3000):72=107,64

Стоимость израсходованных материалов:

107,64 х 62 = 6673,68

Задание 3.Активные статьи:

1. Готовая продукция

2. Топливо

3. Машины, оборудование

4. Патенты, лицензии

5. Расчёты с подотчётными лицами (задолженность за под.лицом)

6. Земельные участки

Задание 4.

Составить корреспонденцию счетов по приведённым хозяйственным операциям ООО

«Исток» за октябрь 2014г. (оформить регистрационный журнал)

Регистрационный журнал хозяйственных операций ООО «Исток»

№

п/п

1.

2.

3.

4.

5.

Содержание операций

Сумма

Корреспонденция

за октябрь 2014г.

Перечислено в погашение

задолженности поставщикам

Перечислено фонду

социального страхования

Зачислен аванс за

выполняемый заказ

Внесены на расчётный счёт

средства из кассы в сумме

Перечислены с расчётного

счёта проценты по кредитам в

сумме

7000

1900

5300

300

2000

Дебет

Кредит

60

69

51

51

67

51

51

62

50

51

Задание 5.

В бухгалтерском учете применяются различные счета. Для того, чтобы правильно

применять тот или иной счет нужно хорошо знать характеристику этого счета. Этому

способствует классификация счетов, т.е. их обобщение по однородным признакам в

группы.

Классификация счетов представляет собой их группировку по тому или иному признаку.

Счета бухгалтерского учета, можно, группировать по разным признакам. Счета являются

носителями информации и способом ее получения.

Классификация счетов имеет большое значение как практически, так и теоретически.

Практическое значение заключается в том, что она помогает осмыслить всю бухгалтерскую

работу, понять назначение отдельных счетов и возможности их использования в целях

оперативного

контроля.

Теоретическое значение классификации счетов заключается в том, что она приводит в

определенную систему многогранную практику использования счетов, обобщает передовой

опыт лучшей организации бухгалтерского учета.

По экономическому содержанию объектов учета счета делятся на три группы:

управления,

анализа

и

счета хозяйственных операций и финансовых результатов;

счета имущества и обязательства по источникам их образования;

счета имущества по составу и размещению.

ВАРИАНТ 3Задание 1.

Баланс (французское balance – весы) – система показателей, сгруппированных в сводную

ведомость в виде двусторонней таблицы, отображающую наличие хозяйственных средств и

источников их формирования в денежной оценке на определенную дату.

В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и

функциональной роли в процессе воспроизводства совокупного общественного продукта, а

с другой – по источникам их формирования и целевому назначению. Состояние

хозяйственных средств и их источников показывается на определенный момент, как

правило, на первое число отчетного периода в стоимостном выражении.

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он

является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс

одна из форм периодической и годовой отчетности.

Бухгалтерский баланс является богатым источником информации, на базе которого

раскрывается финансовохозяйственная деятельность экономического субъекта.

Двусторонняя таблица баланса в графическом изображении показывает на левой стороне

состояние имущества в последовательности, соответствующей функциональной роли его

составляющих, исходя из степени ликвидности и характера участия хозяйственных средств

в процессе воспроизводства общественного продукта. Это актив баланса. Актив

раскрывает состав имущества, как оно действует, чем представлены его составные части.

Источники данного имущества отражены в правой стороне баланса – пассиве. Пассив

показывает собственный капитал, а также совокупность долгов и обязательств

экономического субъекта.

Задание 2.

1.Дт 50 / Кт 5140000р.

2. Дт 50 / Кт 71 – 5000 руб.

3. Дт 50 / Кт 76 №0000 руб.

4. Дт 20 / Кт 26 – 70000 руб.

Задание 3.

Пассивные статьи:

1. Уставный капитал

2. Прибыль

3. Расчёты с поставщиками

4. Расчёты с персоналом по оплате труда

5. Расчёты с органами соц.страха

6. Краткосрочные кредиты.

Задание 4.

Составить баланс ООО «Легион» на 1ноября 2014г. и рассчитать итог баланса:

Актив

Основные средства 131

Запасы 97

Деб.задолженность 404

Денежные средства 145

ИТОГО 777

Пассив

Уставный капитал 39

Нераспред.прибыль 505

Кредиторская задолженность 233

ИТОГО 777

Задание 5.

Международные стандарты финансовой отчетности (МСФО) представляют собой свод

компромиссных и достаточно общих вариантов ведения учета.Введение международных стандартов финансовой отчетности является важнейшим шагом

обеспечения информационной инфраструктуры рынка капитала в России, создания

благоприятного инвестиционного климата и, соответственно, экономического роста.

В условиях рыночных отношений нормальное функционирование конкурентного рынка

капитала возможно только при условии, что его участники обеспечены достоверной

качественной информацией об объектах инвестиций. Основным источником такой

информации является бухгалтерский учет, а точнее, бухгалтерская (финансовая)

отчетность организаций.

К сегодняшнему дню МСФО оказались наиболее распространенной и широко признанной в

мире основой для обеспечения качества представляемой в отчетности информации и ее

полезности для принятия экономических решений.

Необходимость единых международных стандартов заключается в следующем:

инвесторы ищут объекты для инвестирования во всем мире;

компании желают получить кредит с наименьшим процентом в какойлибо стране;

объединение предприятий, находящихся в соседних странах;

отличия в системах бухгалтерского учета могут полностью запутать сравнение

показателей финансовой отчетности.

ВАРИАНТ 4

Задание 1.

Счёт 51 «Расчётный счёт» активный.

Счет 51 "Расчетные счета" предназначен для обобщения информации о наличии и движении

денежных средств в валюте Российской Федерации на расчетных счетах организации.

По дебету счета 51 "Расчетные счета" отражается поступление денежных средств на

расчетные счета организации. По кредиту счета 51 "Расчетные счета" отражается списание

денежных средств с расчетных счетов организации.

Задание 2.

Составить бухгалтерские проводки:

Отгружена готовая продукция. Оприходована готовая продукция по фактической

себестоимости. Оплачена отгруженная продукция покупателям. Отражена выручка от

продажи. В конце месяца списывается на основное производство общепроизводственные

расходы.

1. Дт 45 / Кт 43

2. Дт 43 / Кт 20

3. Дт 51 / Кт 62

4. Дт 62 / Кт 90.1

Задание 3.

Изобразить ситуацию на схемах бухгалтерских счетов (показать структуру каждого счёта и

операции по ним):

На начало месяца данные об активах и обязательствах ООО «Форвард» характеризуются

данными:

остаток материалов – 25 тыс.руб.

денежные средства – 125 тыс.руб.

задолженность поставщикам материалов – 30 тыс.руб.

стоимость незавершённого производства – 70 тыс.руб.

В течении месяца поступили материалы на сумму 10 тыс.руб., перечислено поставщикам 35

тыс.руб., списано материалов в производство 30 тыс.руб.

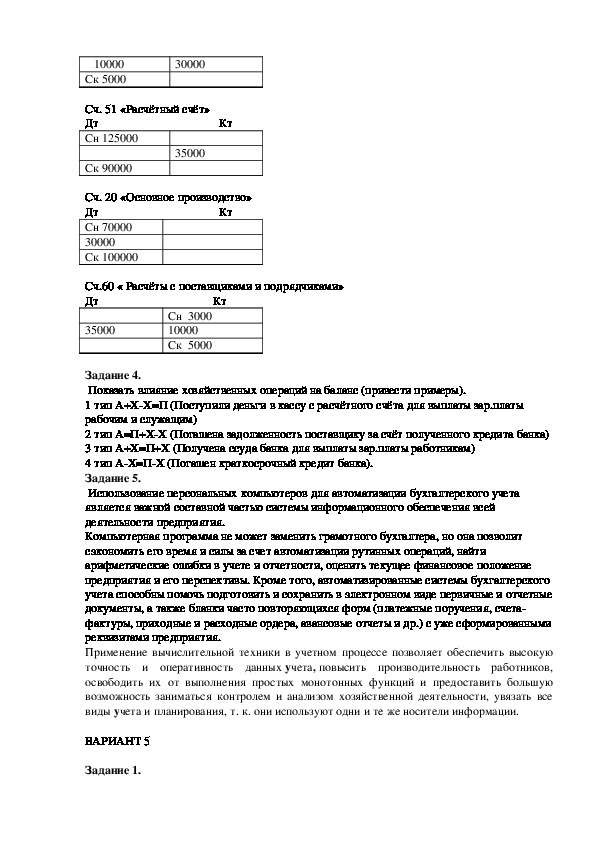

Счёт 10 «Материалы»

Дт Кт

Сн 2500010000

Ск 5000

30000

Сч. 51 «Расчётный счёт»

Дт Кт

Сн 125000

35000

Ск 90000

Сч. 20 «Основное производство»

Дт Кт

Сн 70000

30000

Ск 100000

Сч.60 « Расчёты с поставщиками и подрядчиками»

Дт Кт

35000

Сн 3000

10000

Ск 5000

Задание 4.

Показать влияние хозяйственных операций на баланс (привести примеры).

1 тип А+ХХ=П (Поступили деньги в кассу с расчётного счёта для выплаты зар.платы

рабочим и служащим)

2 тип А=П+ХХ (Погашена задолженность поставщику за счёт полученного кредита банка)

3 тип А+Х=П+Х (Получена ссуда банка для выплаты зар.платы работникам)

4 тип АХ=ПХ (Погашен краткосрочный кредит банка).

Задание 5.

Использование персональных компьютеров для автоматизации бухгалтерского учета

является важной составной частью системы информационного обеспечения всей

деятельности предприятия.

Компьютерная программа не может заменить грамотного бухгалтера, но она позволит

сэкономить его время и силы за счет автоматизации рутинных операций, найти

арифметические ошибки в учете и отчетности, оценить текущее финансовое положение

предприятия и его перспективы. Кроме того, автоматизированные системы бухгалтерского

учета способны помочь подготовить и сохранить в электронном виде первичные и отчетные

документы, а также бланки часто повторяющихся форм (платежные поручения, счета

фактуры, приходные и расходные ордера, авансовые отчеты и др.) с уже сформированными

реквизитами предприятия.

Применение вычислительной техники в учетном процессе позволяет обеспечить высокую

точность и оперативность данных учета, повысить производительность работников,

освободить их от выполнения простых монотонных функций и предоставить большую

возможность заниматься контролем и анализом хозяйственной деятельности, увязать все

виды учета и планирования, т. к. они используют одни и те же носители информации.

ВАРИАНТ 5

Задание 1.Опишите современный хозяйственный учёт и его виды.

Основной целью хозяйственного учета является формирование своевременного и

качественного потока информации о финансовой и хозяйственной деятельности. Этот

поток информации необходим для управления предприятием, подготовки, обоснования и

принятия управленческих решений на различных уровнях, а также для определения

стратегии и тактики поведения предприятия на рынке, для выявления резервов и оценки

положения предприятийконкурентов.

Виды хозяйственного учета:

Оперативный учет ведется для осуществления текущего руководства и управления

предприятием, а также цехами, участками, производствами и т.п. С помощью оперативного

учета производится сбор информации о движении материальных, трудовых и финансовых

ресурсов предприятия, об объемах выпуска готовой продукции, ее отгрузке и реализации, о

наличии производственных запасов, состоянии незавершенного производства и т.д.

Статистический учет изучает явления, носящие обобщающий или массовый характер,

причем эти явления могут протекать в различных областях деятельности (экономика,

культура, образование, наука и пр.).

Бухгалтерский учет изучает количественную сторону хозяйственных явлений в

непрерывной связи их с качественной стороной путем регистрации хозяйственных фактов,

как в натуральном, так и в денежном измерении. Каждый свершившийся хозяйственный

факт, оформленный документально называется хозяйственной операцией.

Задание 2.

Решить бухгалтерские проводки:

Получены от поставщика материалы на сумму 30000 руб., платёж за которые не

произведён. Дт 10 / Кт 60 – 30000 руб. Отпущены со склада материалы в основное

производство на сумму 20000 руб.Дт 20 / Кт 10 – 20000руб. Начислена заработная плата

рабочим основного производства на сумму 40000 руб. Дт 20 / Кт 70 – 40000 руб.

Задание 3.

Распределите на активные и пассивные следующие статьи баланса:

АКТИВ ПАССИВ

1. Готовая продукция 1. Долгосрочные кредиты

2. Топливо 2. Нераспределённая прибыль отч.года

3. Машины, оборудование 3. Краткосрочные кредиты

4. Патенты, лицензии 4.Уставный капитал

5. Земельные участки

Задание 4.

Составить баланс предприятия ООО «Стройбрат» на 1ноября 2014 г. и рассчитать итог

баланса.

АКТИВ

ПАССИВ

Наименование статей

Основные средства

Сырье и материалы

Инвентарь

Незавершенное производство

Наименование статей

Сумма

535 000 Уставный капитал

106 000 Прибыль

26 000

75 000

Расчеты с поставщиками

Расчеты с персоналом по оплате

труда

Сумма

658 300

50 000

94 000

63 700Касса

1 100

Расчеты с органами социального

страхования

25 000

Расчетный счет

Расчеты с подотчетными лицами

Баланс

146 400

1 500

891 000 Баланс

891 000

Задание 5.

Оцените достоинства и недостатки мемориальноордерной формы учёта.

По данным первичных учетных документов составляются мемориальные ордера, в которых

указывается корреспонденция счетов по данным операциям, что позволяет упорядочить

записи в синтетическом учете.

Мемориальный ордер может также составляться на основе сводного документа,

объединяющего данные однородных первичных документов, или на основании итоговых

показателей накопительной ведомости, в которой эти данные группируются по

корреспондирующим счетам. Документы, на основании которых составлен мемориальный

ордер, обязательно к нему прилагаются.

В настоящее время за каждым мемориальным ордером закрепляют постоянный номер, что

дает возможность составлять на каждую группу однородных операций (кассовых, по

расчетным счетам, заработной плате и так далее) лишь один ордер в месяц.

Достоинствами мемориальноордерной формы учета являются:

строгая последовательность учетного процесса;

простота и доступность учетной техники;

широкое использование стандартных форм аналитических регистров;

возможность разделения учетной работы между квалифицированными и менее

квалифицированными работниками.

Наряду с достоинствами, мемориальноордерная форма имеет и существенные

недостатки, к которым можно отнести трудоемкость учета, так как приходится

многократно дублировать одни и те же записи, отставание аналитического учета от

синтетического, а также то, что формы аналитических регистров не содержат информации,

необходимой для контроля, анализа и непосредственного составления отчетности по

данным регистров аналитического учета.

Тестовый контроль для текущего контроля знаний и уменийРаздел 1. Общая характеристика бухгалтерского учета

Тема 1.1. Сущность и значение бухгалтерского учета

Тесты

1. Бухгалтерский учет – это:

а) система наблюдения и обобщения фактов хозяйственной жизни;

б) система отражения различных хозяйственных процессов и явлений хозяйственной жизни;

в) способ отражения хозяйственных операций по качественно однородным признакам.

2. Документирование это:

а) денежная оценка указанных в документе материальных ценностей;

б) выполнение бухгалтерской операции согласно документу;

в) часть бухгалтерского дела, непосредственно связанная с созданием документов.

3. Пользователи бухгалтерской информации подразделяются на:

а) внутренние и внешние;

б) основные и не основные;

в) заинтересованные и незаинтересованные.

4. Внешним пользователям информации, формируемой в учете, должна предоставляться

отчетность:

а) оперативная;

б) финансовая;

в) управленческая.

5.

Для внутренних пользователей цель бухгалтерского учета состоит в

формировании информации:

а) предоставляемой внешним пользователям;

б) предоставляемой пользователям бухгалтерской информации, имеющим косвенный

финансовый интерес;

в) полезной руководству организации для принятия управленческих решений.

6. Бухгалтерский термин – кредит впервые появился в:

а) Италии;

б) Риме;

в) Англии.

7. Слово «бухгалтер» появилось в России в году:

а) 1710;

б) 1722;

в) 1866.

8. Книга по математике францисканского монахаматематика Луки Пачоли «Сумма

арифметики, геометрии, учения о пропорциях и отношениях» была издана в:

а) Англии в 1450 году;

б) Венеции в 1494 году;

в) Венеции в 1573 году.

9. Институт присяжных бухгалтеров Англии и Шотландии был создан в:

а) 1768 году;

б) 1780 году;

в) 1880 году.

10. Единая терминология, применяемая в делопроизводстве и архивном деле была

установлена в:

а) 70е годы;

б) 60е годы;

в) 50е годы.

11. Под рациональной организацией бухгалтерского учета понимают:а) строгое исполнение бухгалтерией требований Федерального Закона «О бухгалтерском

учете»;

б) соблюдение принципов бухгалтерского учета;

в) основные правила и приемы ведения бухгалтерского учета.

12. Ответственность за организацию бухгалтерского учета несет:

а) главный бухгалтер;

б) руководитель организации;

в) собственники предприятия.

13. Главный бухгалтер назначается на должность:

а) руководителем организации;

б) собранием учредителей;

в) собственниками предприятия.

1

2

3

4

5

6

7

8

9

10

11

12

13

Тема 5.4. Бухгалтерская отчетность.

Тест

1.

Бухгалтерская отчётность организации служит источником информации:

а) для внешних пользователей;

б) для внутренних пользователей;

в) как для внешних, так и для внутренних пользователей.

2.

Значение бухгалтерской отчётности для налоговых органов заключается в возможности:

а) оценить эффективность выполнения администрацией своих функций;

б) получения информации о прибыли организации и её имущественном положении;

в) получения информации о кредитоспособности организации.

3.

Не обязаны публиковать бухгалтерскую отчётность:

а) закрытые акционерные общества;

б) открытые акционерные общества;

в) биржи.

Бухгалтерский баланс выполняет основных функций:

4.

а) три;

б) четыре;

в) пять.

5.

Соединительный баланс составляется в случае:

а) слияния двух и более хозяйствующих субъектов в одно юридическое лицо;

б) объединения балансов юридически самостоятельных организаций, связанных экономическим

отношениями;

в) когда организация приближается к банкротству.

6.

Оборотный баланс подругому можно назвать:

а) баланс – брутто;

б) отдельный баланс;

в) баланс – нетто.

Строка «Отложенные налоговые пассивы» находится в разделе баланса:

а) I;

б) IV;

в) V.

Нематериальные активы и основные средства показываются в балансе по:

7.

8.

а) первоначальной стоимости;

б) остаточной стоимости;

в) способ отражения в балансе указанного имущества определяется организацией самостоятельно.

9.

Конечный финансовый результат, выявленный за отчётный период на основании

бухгалтерского учёта всех хозяйственных операций, носит название:а) экономическая прибыль;

б) балансовая прибыль;

в) чистая прибыль.

10.

Можно выделить принципов составления отчёта о прибылях и убытках:

а) три;

б) четыре;

в) пять.

указывать:

11.

В «справочном» разделе Отчёта о прибылях и убытках акционерное общество должно

а) базовую прибыль на одну акцию;

б) базовую и разводнённую прибыль на одну акцию;

в) сумму дивидендов, приходящихся на каждую обычную и привилегированную акцию.

12.

В состав управленческих расходов включают:

а) затраты, связанные со сбытом продукции;

б) материальные затраты;

в) общехозяйственные расходы.

Для обобщения информации об операционных и внереализационных доходах и расходах в

13.

бухгалтерском учёте используют счёт:

а) 90 «Продажи»;

б) 91 «прочие доходы и расходы»;

в) 99 «Прибыли и убытки».

14.

В консолидированный баланс включаются:

а) дебиторская и кредиторская задолженность перед сторонней организацией;

б) дивиденды, выплачиваемые взаимосвязанными предприятиями друг другу;

в) дебиторская и кредиторская задолженность между предприятиями группы.

15.

Основная цель составления консолидированной отчётности заключается в том, что с ее

помощью осуществляется:

а) контроль за взаимосвязанными предприятиями;

б) предоставление информации в интересах налогообложения;

в) котировка на фондовом рынке акций группы.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Раздел 6. Международные стандарты финансового учета и отчетности.

Тема 6.1. Международные стандарты финансовой отчетности

1. Год начала работы Комитета по международным стандартам финансовой

отчетности (КМСФО):

А)1946

Б)1980

С)1973

2. Цель Комитета по международным стандартам финансовой отчетности:

А)формулировать и публиковать, исходя из общественных интересов, стандарты

финансовой отчетности, которые должны соблюдаться при подготовке и представлении

финансовых отчетов, и стимулировать их повсеместное принятие и соблюдение

Б)издавать международные стандарты финансовой отчетности

С)осуществлять проверку публикуемых финансовых отчетов на соответствие международным

стандартам финансовой отчетности

3. Деятельность КМСФО осуществляется:

А)Советом

Б)Правлением

С)Консультативной группой

4. Разработка МСФО осуществляется:А)Правлением КМСФО

Б)Подготовительным комитетом, учреждаемым Правлением

С)Консультативным советом

5. В случаях, когда МСФО допускают два порядка учета для похожих операций и

событий, подходы определяются как:

А)предпочтительный и непредпочтительный подходы

Б)основной и разрешенный альтернативный подходы

С)верный и неверный подходы

6. Постоянный комитет по интерпретациям (ПКИ) образован:

А)в 1973 году

Б)в 1981 году

С)в 1996 году

7. МСФО не применяются:

А)к бухгалтерскому балансу

Б)к управленческой отчетности

С)к отчету об изменении финансового положения

8. Международные стандарты финансовой отчетности:

А)носят обязательный характер

Б)носят рекомендательный характер

С)могут применяться частично

1

2

3

7

8

4

5

6