Контрольно - измерительный материал по предмету Страховое дело специальности 40. 02. 01 Право и организация социального обеспечения разработан в соответствии с ФГОС СПО, предназначен для определения количества набранных баллов студентами и процентное отношение выполненных заданий в пятибалльную систему оценивания. Разработан в 2018-2019 учебном году.

Областное государственное бюджетное профессиональное образовательное

учреждение «Инзенский государственный техникум отраслевых технологий,

экономики и права»

КОНТРОЛЬНОИЗМЕРИТЕЛЬНЫЙ МАТЕРИАЛ

по учебной дисциплине

ОПД 09 Страховое дело

Специальность:

40.02.01 Право и организация социального обеспечения

Инза, 2019ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Контрольноизмерительный материал по ОПД 09 Страховое дело 40.02.01 Право и

организация социального обеспечения разработан в соответствии с ФГОС СПО.

Контрольноизмерительный материал включает в себя:

титульный лист;

перечень учебных элементов;

тестовые задания (4 варианта);

эталоны ответов;

перечень используемой литературы;

критерии оценок.

Каждый вариант КИМ содержит 12 тестовых заданий закрытого и открытого

типа: 3 задания на выбор ответа, 6 заданий на установление соответствия, 2 задания

на дополнение, 2 типовые задачи и 1 задние на самостоятельное конструирование

ответа.

Каждый вариант КИМ имеет одинаковое количество баллов.

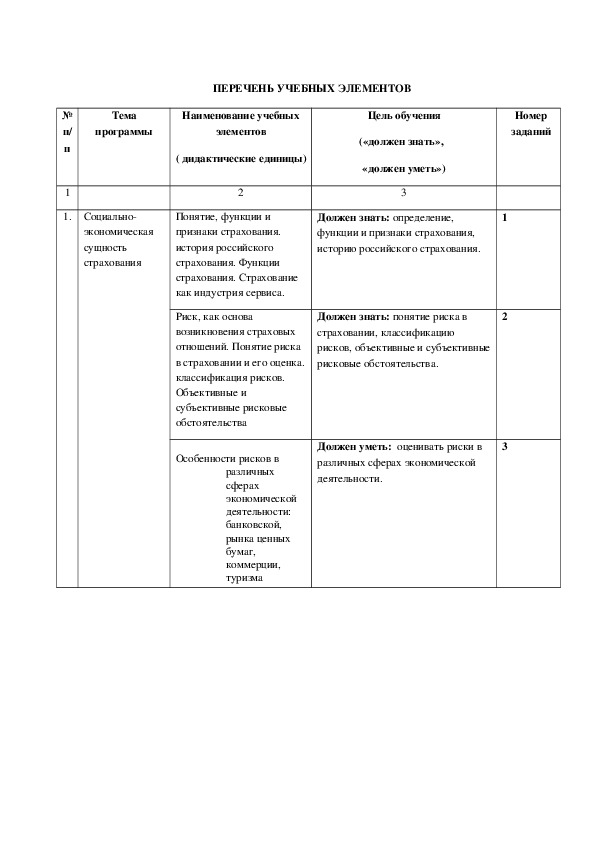

Критерии оценок позволяют перевести количество набранных баллов и

процентное отношение выполненных заданий в пятибалльную систему оценивания.

Колво баллов

Уровень усвоения

2122

1921

1719

Менее 17

0.911

0,810,9

0,70,8

Ниже 0,7

Оценка

5 (отлично)

4(хорошо)

3(удовлетворительно)

2(неудовлетворительно)

На выполнение контрольнооценочных процедур отводится 45 минут.Тема

программы

№

п/

п

1

1. Социально

экономическая

сущность

страхования

Номер

заданий

ПЕРЕЧЕНЬ УЧЕБНЫХ ЭЛЕМЕНТОВ

Наименование учебных

Цель обучения

(«должен знать»,

«должен уметь»)

3

Должен знать: определение,

функции и признаки страхования,

историю российского страхования.

Должен знать: понятие риска в

страховании, классификацию

рисков, объективные и субъективные

рисковые обстоятельства.

Должен уметь: оценивать риски в

различных сферах экономической

деятельности.

1

2

3

элементов

( дидактические единицы)

2

Понятие, функции и

признаки страхования.

история российского

страхования. Функции

страхования. Страхование

как индустрия сервиса.

Риск, как основа

возникновения страховых

отношений. Понятие риска

в страховании и его оценка.

классификация рисков.

Объективные и

субъективные рисковые

обстоятельства

Особенности рисков в

различных

сферах

экономической

деятельности:

банковской,

рынка ценных

бумаг,

коммерции,

туризмаДолжен знать: основные понятия и

термины в страховой деятельности.

4

Должен знать: взаимосвязи между

понятиями в страховании.

Должен знать: организационно

правовые основы страхования,

правовые основы страховой

деятельности в РФ, основные

правовые источники страхового

дела, а также организационно

правовые формы страховщиков.

5

6

7

Основные понятия и

термины

страховой

деятельности.

Страховые

термины

связанные с

общими

условиями

страхования;

связанные с

формированием

страхового

фонда,

связанные с

расходованием

средств

страхового

фонда

Существующие

взаимосвязи

между

понятиями в

страховании

Организационноправовые

основы

страхования.

Правовые

основы

страховой

деятельности в

РФ. Основные

правовые

источники

страхового дела.

Организационно

правовые формы

страховщиков.

Страховой

надзор и его

необходимость

Содержание и функции

государственног

о страхового

надзора

Должен знать: содержание и

функции государственного

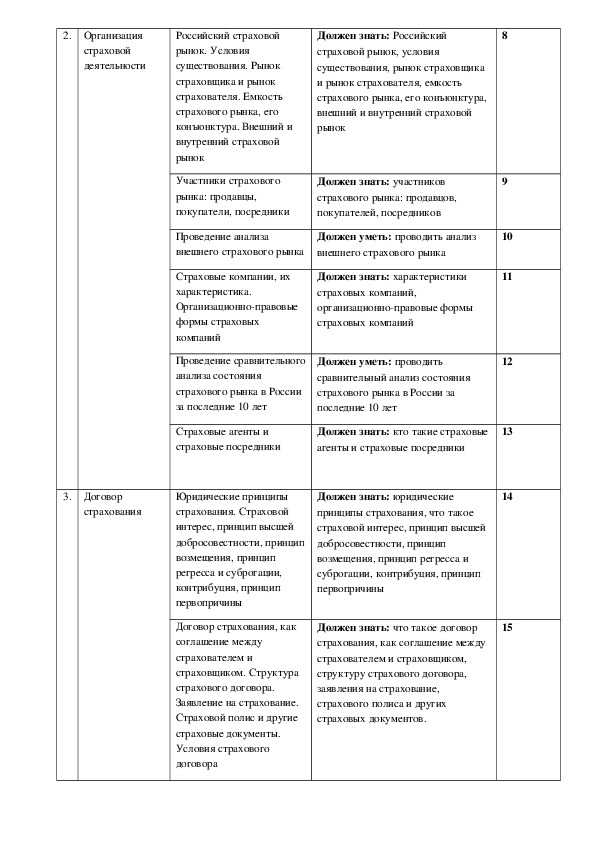

страхового надзора2. Организация

страховой

деятельности

3. Договор

страхования

8

9

10

11

12

13

14

15

Российский страховой

рынок. Условия

существования. Рынок

страховщика и рынок

страхователя. Емкость

страхового рынка, его

конъюнктура. Внешний и

внутренний страховой

рынок

Должен знать: Российский

страховой рынок, условия

существования, рынок страховщика

и рынок страхователя, емкость

страхового рынка, его конъюнктура,

внешний и внутренний страховой

рынок

Участники страхового

рынка: продавцы,

покупатели, посредники

Должен знать: участников

страхового рынка: продавцов,

покупателей, посредников

Проведение анализа

внешнего страхового рынка

Должен уметь: проводить анализ

внешнего страхового рынка

Страховые компании, их

характеристика.

Организационноправовые

формы страховых

компаний

Должен знать: характеристики

страховых компаний,

организационноправовые формы

страховых компаний

Проведение сравнительного

анализа состояния

страхового рынка в России

за последние 10 лет

Должен уметь: проводить

сравнительный анализ состояния

страхового рынка в России за

последние 10 лет

Страховые агенты и

страховые посредники

Должен знать: кто такие страховые

агенты и страховые посредники

Юридические принципы

страхования. Страховой

интерес, принцип высшей

добросовестности, принцип

возмещения, принцип

регресса и суброгации,

контрибуция, принцип

первопричины

Договор страхования, как

соглашение между

страхователем и

страховщиком. Структура

страхового договора.

Заявление на страхование.

Страховой полис и другие

страховые документы.

Условия страхового

договора

Должен знать: юридические

принципы страхования, что такое

страховой интерес, принцип высшей

добросовестности, принцип

возмещения, принцип регресса и

суброгации, контрибуция, принцип

первопричины

Должен знать: что такое договор

страхования, как соглашение между

страхователем и страховщиком,

структуру страхового договора,

заявления на страхование,

страхового полиса и других

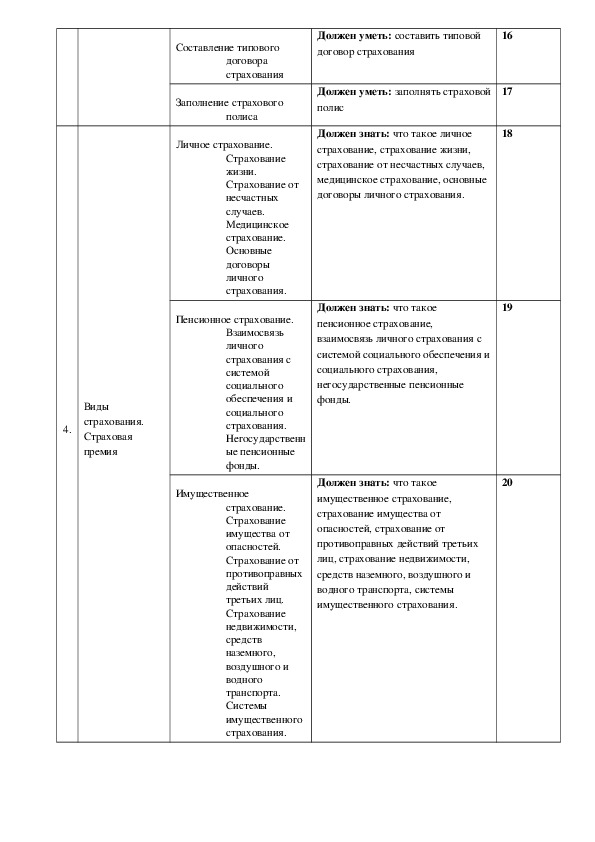

страховых документов.16

17

18

19

20

Должен уметь: составить типовой

договор страхования

Должен уметь: заполнять страховой

полис

Должен знать: что такое личное

страхование, страхование жизни,

страхование от несчастных случаев,

медицинское страхование, основные

договоры личного страхования.

Должен знать: что такое

пенсионное страхование,

взаимосвязь личного страхования с

системой социального обеспечения и

социального страхования,

негосударственные пенсионные

фонды.

Должен знать: что такое

имущественное страхование,

страхование имущества от

опасностей, страхование от

противоправных действий третьих

лиц, страхование недвижимости,

средств наземного, воздушного и

водного транспорта, системы

имущественного страхования.

Составление типового

договора

страхования

Заполнение страхового

полиса

Личное страхование.

Страхование

жизни.

Страхование от

несчастных

случаев.

Медицинское

страхование.

Основные

договоры

личного

страхования.

Пенсионное страхование.

Взаимосвязь

личного

страхования с

системой

социального

обеспечения и

социального

страхования.

Негосударственн

ые пенсионные

фонды.

Имущественное

страхование.

Страхование

имущества от

опасностей.

Страхование от

противоправных

действий

третьих лиц.

Страхование

недвижимости,

средств

наземного,

воздушного и

водного

транспорта.

Системы

имущественного

страхования.

4.

Виды

страхования.

Страховая

премия№

п/п

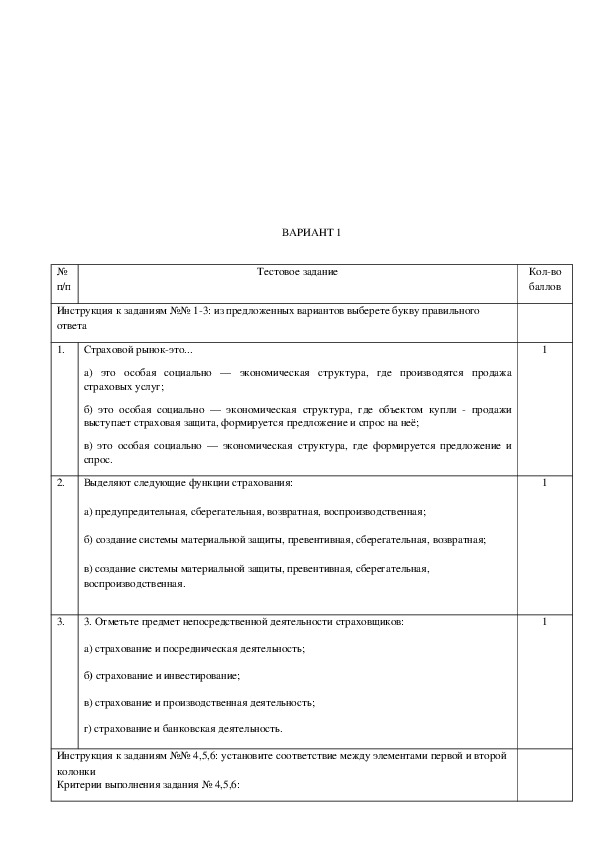

ВАРИАНТ 1

Тестовое задание

Инструкция к заданиям №№ 13: из предложенных вариантов выберете букву правильного

ответа

1.

Страховой рынокэто...

а) это особая социально — экономическая структура, где производятся продажа

страховых услуг;

б) это особая социально — экономическая структура, где объектом купли продажи

выступает страховая защита, формируется предложение и спрос на неё;

в) это особая социально — экономическая структура, где формируется предложение и

спрос.

2.

Выделяют следующие функции страхования:

а) предупредительная, сберегательная, возвратная, воспроизводственная;

б) создание системы материальной защиты, превентивная, сберегательная, возвратная;

в) создание системы материальной защиты, превентивная, сберегательная,

воспроизводственная.

3.

3. Отметьте предмет непосредственной деятельности страховщиков:

Колво

баллов

1

1

1

а) страхование и посредническая деятельность;

б) страхование и инвестирование;

в) страхование и производственная деятельность;

г) страхование и банковская деятельность.

Инструкция к заданиям №№ 4,5,6: установите соответствие между элементами первой и второй

колонки

Критерии выполнения задания № 4,5,6: задание выполнено правильно – 2 балла;

допущена одна ошибка – 1 балл;

задание выполнено неправильно – 0 баллов.

4.

Соотнесите содержание столбца 1 с содержанием столбца 2

Понятия

Определение

1.Страховщик

2.Страхователь

А.юридическое лицо или дееспособное

физическое лицо, заключившее договор

страхования.

Б.юридическое лицо имеющее лицензию на

осуществление страховой деятельности,

принимающее на себя по договору

страхования за определённое

вознаграждение (страховая премия)

обязательство возместить убытки,

возникшие в результате наступления

страховых случаев, обусловленных в

договоре.

5.

Соотнесите содержание столбца 1 с содержанием столбца 2

Понятия

Определение

1.Страховой полис

2. Страховая сумма

А. Сумма денежных средств, на которую

застрахован объект

Б. Стоимость имущества, определяемая

для целей страхования.

В. Документ установленного образца,

выдаваемый страховщиком страхователю

2

22

3

3

3

3

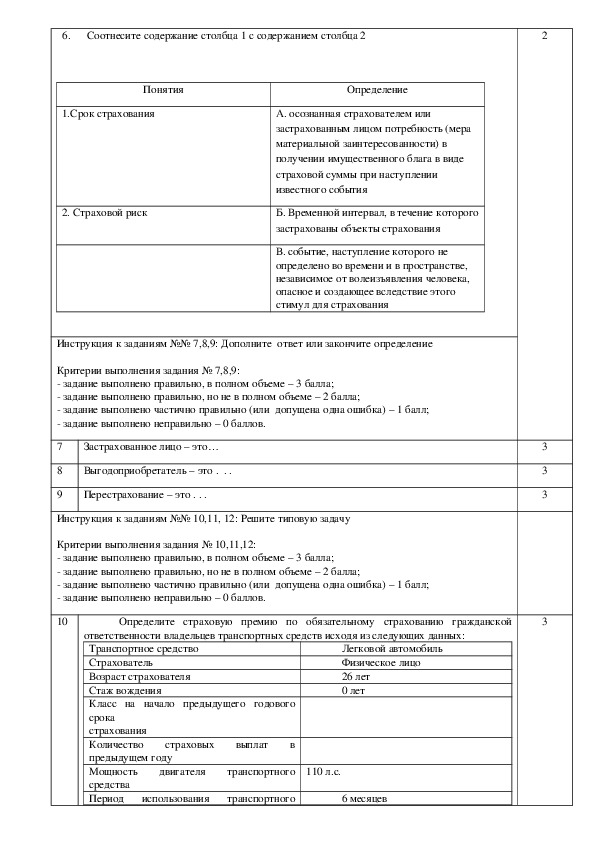

6. Соотнесите содержание столбца 1 с содержанием столбца 2

Понятия

Определение

1.Срок страхования

2. Страховой риск

А. осознанная страхователем или

застрахованным лицом потребность (мера

материальной заинтересованности) в

получении имущественного блага в виде

страховой суммы при наступлении

известного события

Б. Временной интервал, в течение которого

застрахованы объекты страхования

В. событие, наступление которого не

определено во времени и в пространстве,

независимое от волеизъявления человека,

опасное и создающее вследствие этого

стимул для страхования

Инструкция к заданиям №№ 7,8,9: Дополните ответ или закончите определение

Критерии выполнения задания № 7,8,9:

задание выполнено правильно, в полном объеме – 3 балла;

задание выполнено правильно, но не в полном объеме – 2 балла;

задание выполнено частично правильно (или допущена одна ошибка) – 1 балл;

задание выполнено неправильно – 0 баллов.

7

8

9

Застрахованное лицо – это…

Выгодоприобретатель – это . . .

Перестрахование – это . . .

Инструкция к заданиям №№ 10,11, 12: Решите типовую задачу

Критерии выполнения задания № 10,11,12:

задание выполнено правильно, в полном объеме – 3 балла;

задание выполнено правильно, но не в полном объеме – 2 балла;

задание выполнено частично правильно (или допущена одна ошибка) – 1 балл;

задание выполнено неправильно – 0 баллов.

10

Определите страховую премию по обязательному страхованию гражданской

Легковой автомобиль

Физическое лицо

26 лет

0 лет

ответственности владельцев транспортных средств исходя из следующих данных:

Транспортное средство

Страхователь

Возраст страхователя

Стаж вождения

Класс на начало предыдущего годового

срока

страхования

Количество страховых выплат в

предыдущем году

Мощность двигателя транспортного

средства

Период использования транспортного

6 месяцев

110 л.с.средства

Место преимущественного использования

Рассчитайте тарифную ставку брутто договора страхования граждан от несчастных

случаев.

г.Ульяновск

Данные для расчета. Вероятность наступления риска 0,05. Средняя страховая

сумма 3000 тыс. руб. Среднее страховое обеспечение 1000 тыс. руб. Количество договоров

80 000. Доля Нагрузки в тарифной ставке 30%. Средний разброс страхового обеспечения

50 тыс. руб. Коэффициент a = 1,645

Взрывом разрушен цех, балансовая стоимость которого с учетом износа составляет 100

млн.руб. В цехе находилась продукция стоимостью 20 млн.руб. Для устранения

последствий взрыва привлекались люди и техника. Стоимость затрат составила 1 млн.

рублей, сумма от сдачи металлолома – 2 млн. Рублей. Восстановительные работы

продолжались в течение месяца (цех не работал). Потеря прибыли за этот период – 150

млн. рублей. Затраты на восстановление цеха – 125 млн. рублей. Определить сумму

прямого убытка, косвенного убытка, общую сумму убытка.

ВАРИАНТ 2

Тестовое задание

11

12

№

п/п

Инструкция к заданиям №№ 13: из предложенных вариантов выберете букву правильного

ответа

1.

Объективным условием осуществления страхового рынка является:

а) наличие общественных потребностей на страховые услуги;

б) наличие страховщиков, которые могут удовлетворить этот рынок;

в) наличие общественных потребностей на страховые услуги и наличии страховщиков,

которые могут удовлетворить этот рынок.

2.

Элементом регулирования страховой деятельности является:

а) предотвращение сговора, соглашений, а также действия компаний по разделу рынка;

б) исключение или ограничение доступа на рынок других участников;

в) действие компаний по разделу рынка.

3.

Участниками страхового рынка является:

а) продавцы и покупатели;

б) страховщики и покупатели;

в) страховщики, страхователи, страховые агенты и брокеры.

3

3

Колво

баллов

1

1

1Инструкция к заданиям №№ 4,5,6: установите соответствие между элементами первой и второй

колонки

Критерии выполнения задания № 4,5,6:

задание выполнено правильно – 2 балла;

допущена одна ошибка – 1 балл;

задание выполнено неправильно – 0 баллов.

4.

Соотнесите содержание столбца 1 с содержанием столбца 2

Понятия

Определение

1. Страховой интерес

2. Страховая защита

А. экономическая категория, отражающая

совокупность специфических

распределительных и

перераспределительных отношений,

связанных с преодолением или возмещения

потерь, наносимых материальному

производству и жизненному уровню

населения стихийными бедствиями и

другими чрезвычайными событиями

Б. Экономическая потребность,

заинтересованность участвовать в

страховании.

5.

Соотнесите содержание столбца 1 с содержанием столбца 2

Понятия

Определение

1. Система пропорциональной

ответственности

2. Система предельной ответственности

А. организационная форма страхового

обеспечения, предусматривающая выплату

страхового возмещения в заранее

фиксированной доле (пропорции)

Б. организационная форма страхового

обеспечения, предусматривающая

возмещение ущерба как розницу между

заранее обусловленным пределом и

достигнутым уровнем дохода

2

26. Соотнесите содержание столбца 1 с содержанием столбца 2

Понятия

Определение

1. Страховой тариф

2. Страховая сумма

А. сумма денежных средств, на которую

фактически застраховано имущество,

жизнь, здоровье.

Б. выраженная в рублях и копейках плата с

единицы страховой суммы или процентная

ставка от совокупной страховой суммы

Инструкция к заданиям №№ 7,8,9: Дополните ответ или закончите определение

Критерии выполнения задания № 7,8,9:

задание выполнено правильно, в полном объеме – 3 балла;

задание выполнено правильно, но не в полном объеме – 2 балла;

задание выполнено частично правильно (или допущена одна ошибка) – 1 балл;

задание выполнено неправильно – 0 баллов.

7

8

9

Страховой портфель – это…

Страховая оценка – это . . .

Страховой возраст – это . . .

Инструкция к заданиям №№ 10,11, 12: Решите типовую задачу

Критерии выполнения задания № 10,11,12:

задание выполнено правильно, в полном объеме – 3 балла;

задание выполнено правильно, но не в полном объеме – 2 балла;

задание выполнено частично правильно (или допущена одна ошибка) – 1 балл;

задание выполнено неправильно – 0 баллов.

10

11

В казино «Шанс» представитель страховой компании заключал со всеми желающими

договоры страховая на случай проигрыша денежной суммы в размере более 1 500 у.е.

Вопрос: Имела ли право страховая компания заключать такие договоры?

Определите страховую премию по обязательному страхованию гражданской

ответственности владельцев транспортных средств исходя из следующих данных:

Транспортное средство

Легковой автомобиль

Страхователь

Водитель 1

возраст

Стаж вождения

Класс на начало предыдущего годового

срок

Физическое лицо

30 лет

10 лет

3

2

3

3

3

3

3Количество страховых выплат в

предыдущем году

1

Водитель 2

возраст

Стаж вождения

28 лет

2 года

Класс на начало предыдущего годового

срок

4

Количество страховых выплат в

предыдущем году

Мощность двигателя транспортного

средства

90 л.с.

Период использования транспортного

средства

5 лет

Место преимущественного использования

Г. Ульяновск

12

Рассчитайте минимальную сумму оплаченного уставного капитала страховой компании,

необходимую ей для получения лицензии.

3

Данные для расчета. Страховая компания представила документы на право проведения

перестрахования как исключительного вида деятельности. Минимальный размер оплаты

труда – 132 руб. Норматив оплаченного уставного капитала – не менее 50 000 МРОТ.№

п/п

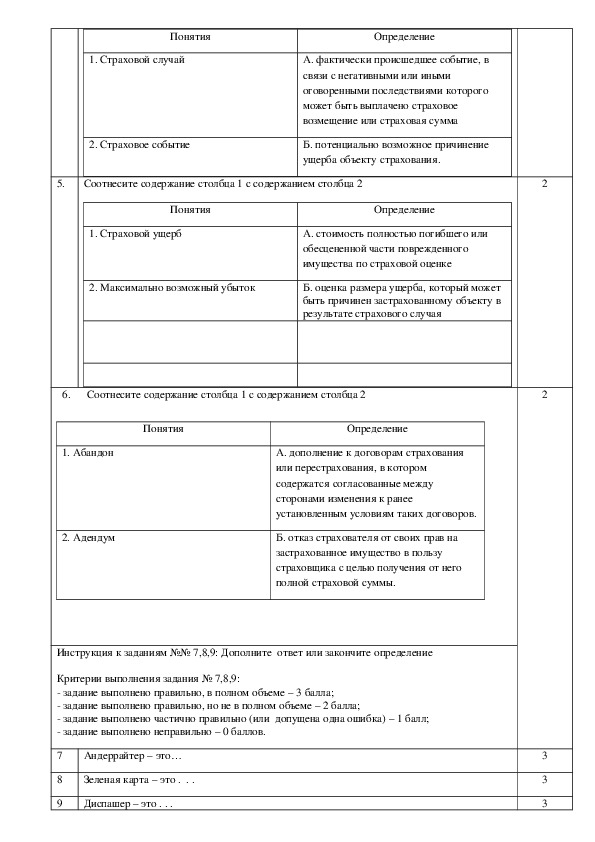

ВАРИАНТ 3

Тестовое задание

Инструкция к заданиям №№ 13: из предложенных вариантов выберете букву правильного

ответа

1.

Заявление на страхование – это

а) волеизъявление страховщика, разрабатывающего его форму и содержание на основе

согласования с Госстрахнадзором

б) волеизъявление Госстрахнадзора в его рекомендациях страховщику

в) волеизъявление государства

г) волеизъявление страхователя

2.

3.

Возможна ли в условиях рыночной экономики деятельность некоммерческих страховых

организаций

а) да

б) нет

В чем основное отличие предпринимательского риска от природного

а) он связан только с техническими авариями

б) он не зависит от воли людей

Инструкция к заданиям №№ 4,5,6: установите соответствие между элементами первой и второй

колонки

Критерии выполнения задания № 4,5,6:

задание выполнено правильно – 2 балла;

допущена одна ошибка – 1 балл;

задание выполнено неправильно – 0 баллов.

4.

Соотнесите содержание столбца 1 с содержанием столбца 2

Колво

баллов

1

1

1

2Понятия

Определение

1. Страховой случай

2. Страховое событие

А. фактически происшедшее событие, в

связи с негативными или иными

оговоренными последствиями которого

может быть выплачено страховое

возмещение или страховая сумма

Б. потенциально возможное причинение

ущерба объекту страхования.

5.

Соотнесите содержание столбца 1 с содержанием столбца 2

Понятия

Определение

1. Страховой ущерб

2. Максимально возможный убыток

А. стоимость полностью погибшего или

обесцененной части поврежденного

имущества по страховой оценке

Б. оценка размера ущерба, который может

быть причинен застрахованному объекту в

результате страхового случая

6. Соотнесите содержание столбца 1 с содержанием столбца 2

Понятия

Определение

1. Абандон

2. Адендум

А. дополнение к договорам страхования

или перестрахования, в котором

содержатся согласованные между

сторонами изменения к ранее

установленным условиям таких договоров.

Б. отказ страхователя от своих прав на

застрахованное имущество в пользу

страховщика с целью получения от него

полной страховой суммы.

Инструкция к заданиям №№ 7,8,9: Дополните ответ или закончите определение

Критерии выполнения задания № 7,8,9:

задание выполнено правильно, в полном объеме – 3 балла;

задание выполнено правильно, но не в полном объеме – 2 балла;

задание выполнено частично правильно (или допущена одна ошибка) – 1 балл;

задание выполнено неправильно – 0 баллов.

7

8

9

Андеррайтер – это…

Зеленая карта – это . . .

Диспашер – это . . .

2

2

3

3

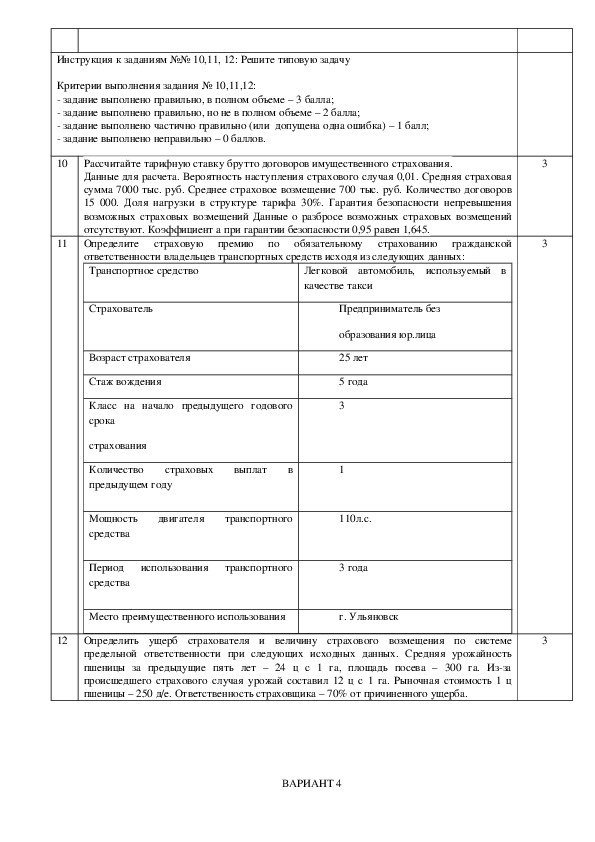

3Инструкция к заданиям №№ 10,11, 12: Решите типовую задачу

Критерии выполнения задания № 10,11,12:

задание выполнено правильно, в полном объеме – 3 балла;

задание выполнено правильно, но не в полном объеме – 2 балла;

задание выполнено частично правильно (или допущена одна ошибка) – 1 балл;

задание выполнено неправильно – 0 баллов.

10

11

Рассчитайте тарифную ставку брутто договоров имущественного страхования.

Данные для расчета. Вероятность наступления страхового случая 0,01. Средняя страховая

сумма 7000 тыс. руб. Среднее страховое возмещение 700 тыс. руб. Количество договоров

15 000. Доля нагрузки в структуре тарифа 30%. Гарантия безопасности непревышения

возможных страховых возмещений Данные о разбросе возможных страховых возмещений

отсутствуют. Коэффициент а при гарантии безопасности 0,95 равен 1,645.

Определите страховую премию по обязательному страхованию гражданской

ответственности владельцев транспортных средств исходя из следующих данных:

Транспортное средство

Легковой автомобиль, используемый в

качестве такси

Страхователь

Возраст страхователя

Стаж вождения

Класс на начало предыдущего годового

срока

страхования

Количество страховых выплат в

предыдущем году

Мощность двигателя транспортного

средства

Период использования транспортного

средства

Предприниматель без

образования юр.лица

25 лет

5 года

3

1

110л.с.

3 года

Место преимущественного использования

г. Ульяновск

12

Определить ущерб страхователя и величину страхового возмещения по системе

предельной ответственности при следующих исходных данных. Средняя урожайность

пшеницы за предыдущие пять лет – 24 ц с 1 га, площадь посева – 300 га. Изза

происшедшего страхового случая урожай составил 12 ц с 1 га. Рыночная стоимость 1 ц

пшеницы – 250 д/е. Ответственность страховщика – 70% от причиненного ущерба.

3

3

3

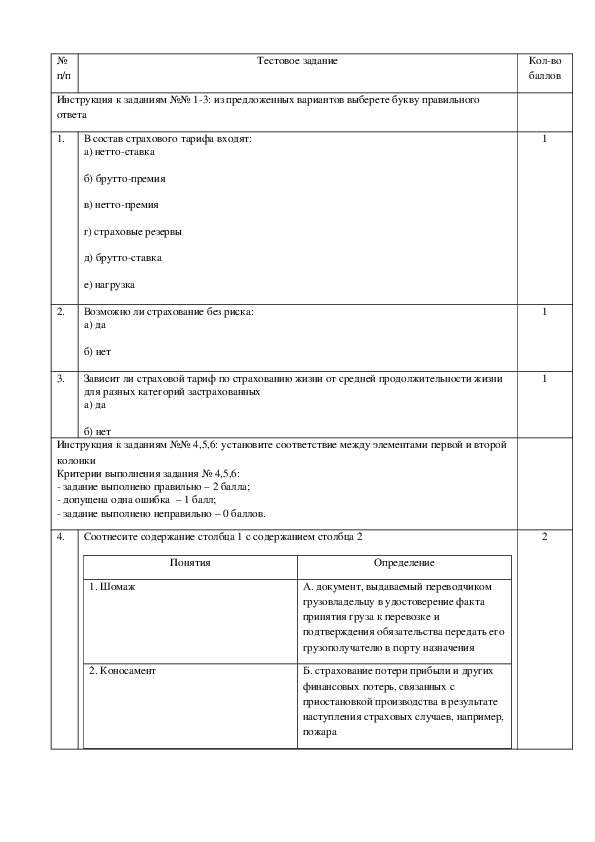

ВАРИАНТ 4№

п/п

Тестовое задание

Колво

баллов

Инструкция к заданиям №№ 13: из предложенных вариантов выберете букву правильного

ответа

1

1

1

2

1.

В состав страхового тарифа входят:

а) неттоставка

б) бруттопремия

в) неттопремия

г) страховые резервы

д) бруттоставка

е) нагрузка

Возможно ли страхование без риска:

а) да

б) нет

Зависит ли страховой тариф по страхованию жизни от средней продолжительности жизни

для разных категорий застрахованных

а) да

2.

3.

б) нет

Инструкция к заданиям №№ 4,5,6: установите соответствие между элементами первой и второй

колонки

Критерии выполнения задания № 4,5,6:

задание выполнено правильно – 2 балла;

допущена одна ошибка – 1 балл;

задание выполнено неправильно – 0 баллов.

4.

Соотнесите содержание столбца 1 с содержанием столбца 2

Понятия

Определение

1. Шомаж

2. Коносамент

А. документ, выдаваемый переводчиком

грузовладельцу в удостоверение факта

принятия груза к перевозке и

подтверждения обязательства передать его

грузополучателю в порту назначения

Б. страхование потери прибыли и других

финансовых потерь, связанных с

приостановкой производства в результате

наступления страховых случаев, например,

пожара5.

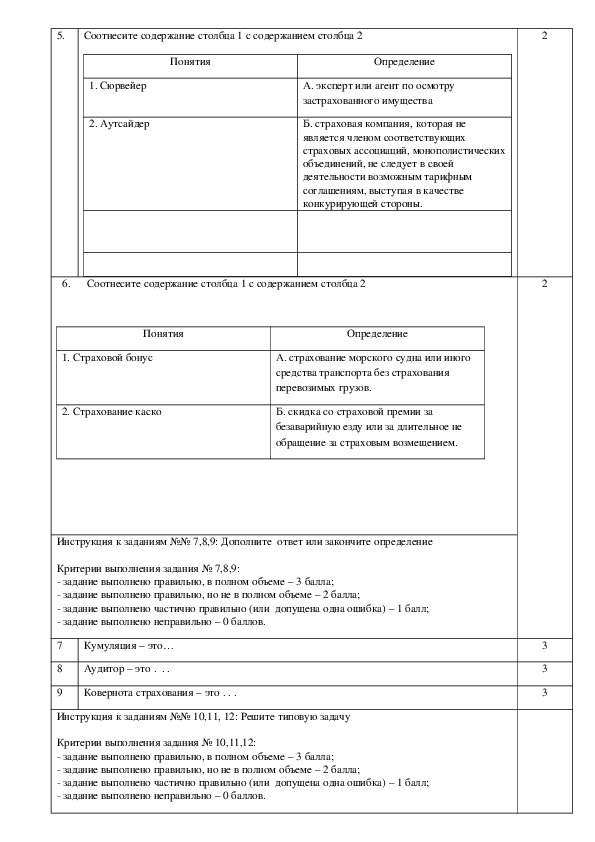

Соотнесите содержание столбца 1 с содержанием столбца 2

Понятия

Определение

1. Сюрвейер

2. Аутсайдер

А. эксперт или агент по осмотру

застрахованного имущества

Б. страховая компания, которая не

является членом соответствующих

страховых ассоциаций, монополистических

объединений, не следует в своей

деятельности возможным тарифным

соглашениям, выступая в качестве

конкурирующей стороны.

6. Соотнесите содержание столбца 1 с содержанием столбца 2

Понятия

Определение

1. Страховой бонус

2. Страхование каско

А. страхование морского судна или иного

средства транспорта без страхования

перевозимых грузов.

Б. скидка со страховой премии за

безаварийную езду или за длительное не

обращение за страховым возмещением.

Инструкция к заданиям №№ 7,8,9: Дополните ответ или закончите определение

Критерии выполнения задания № 7,8,9:

задание выполнено правильно, в полном объеме – 3 балла;

задание выполнено правильно, но не в полном объеме – 2 балла;

задание выполнено частично правильно (или допущена одна ошибка) – 1 балл;

задание выполнено неправильно – 0 баллов.

7

8

9

Кумуляция – это…

Аудитор – это . . .

Ковернота страхования – это . . .

Инструкция к заданиям №№ 10,11, 12: Решите типовую задачу

Критерии выполнения задания № 10,11,12:

задание выполнено правильно, в полном объеме – 3 балла;

задание выполнено правильно, но не в полном объеме – 2 балла;

задание выполнено частично правильно (или допущена одна ошибка) – 1 балл;

задание выполнено неправильно – 0 баллов.

2

2

3

3

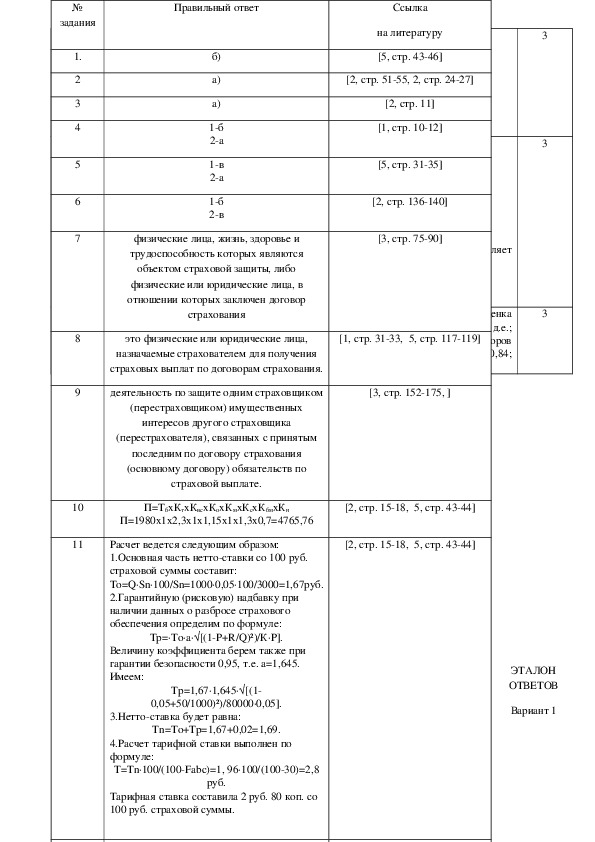

3№

Правильный ответ

Ссылка

на литературу

[5, стр. 4346]

[2, стр. 5155, 2, стр. 2427]

задания

10

Исходные данные (см. таблицы смертности):

Для лица в возрасте 42 лет рассчитайте:

1. Вероятность прожить еще один год;

2. Вероятность умереть в течение предстоящего года жизни;

3. Вероятность прожить еще два года;

4. Вероятность умереть в течение предстоящих двух лет;

5. Вероятность умереть на третьем году жизни (в возрасте 45 лет).

б)

а)

а)

[2, стр. 11]

1в

2а

1б

2а

[1, стр. 1012]

Страховая компания заключает договоры по имущественному страхованию.

Вероятность наступления страхового случая (g)составляет 0,05

Средняя страховая сумма (S)составляет 9000 руб.

Среднее возмещение при наступлении страхового события (Sв) составляет 7800 руб.

Количество договоров (n) 8000 шт.

Доля нагрузки в структуре бруттотарифа (f) составляет 30%

Данных о разбросе возможных возмещений нет.

Вероятность гарантии безопасности составляет 0,90.

физические лица, жизнь, здоровье и

Коэффициент, зависящий от гарантии безопасности, взят из таблиц методики и составляет

трудоспособность которых являются

1,3

объектом страховой защиты, либо

Определить величину нетто и бруттоставки.

физические или юридические лица, в

отношении которых заключен договор

[2, стр. 136140]

[5, стр. 3135]

[3, стр. 7590]

1б

2в

страхования

Рассчитать тарифную ставку по страхованию грузов. Исходные данные: экспертная оценка

вероятности наступления страхового случая 0,08; средняя страховая сумма 24600 д.е.;

среднее возмещение при наступлении страхового случая 15000 д.е.; количество договоров

100; вероятность не превышения возможных возмещений над собранными взносами 0,84;

доля нагрузки в структуре тарифа 30%.

назначаемые страхователем для получения

страховых выплат по договорам страхования.

это физические или юридические лица,

[1, стр. 3133, 5, стр. 117119]

3

3

3

11

12

1.

2

3

4

5

6

7

8

9

10

11

деятельность по защите одним страховщиком

[3, стр. 152175, ]

(перестраховщиком) имущественных

интересов другого страховщика

(перестрахователя), связанных с принятым

последним по договору страхования

(основному договору) обязательств по

страховой выплате.

П=ТбхКтхКвсхКохКмхКсхКбмхКн

П=1980х1х2,3х1х1,15х1х1,3х0,7=4765,76

Расчет ведется следующим образом:

1.Основная часть неттоставки со 100 руб.

страховой суммы составит:

То=Q∙Sn∙100/Sn=1000∙0,05∙100/3000=1,67руб.

2.Гарантийную (рисковую) надбавку при

наличии данных о разбросе страхового

обеспечения определим по формуле:

Тр=∙То∙а∙√[(1P+R/Q)²)/К∙Р].

Величину коэффициента берем также при

гарантии безопасности 0,95, т.е. а=1,645.

Имеем:

Тр=1,67∙1,645∙√[(1

0,05+50/1000)²)/80000∙0,05].

3.Неттоставка будет равна:

Тn=To+Tp=1,67+0,02=1,69.

4.Расчет тарифной ставки выполнен по

формуле:

Т=Tn∙100/(100Fabc)=1, 96∙100/(10030)=2,8

руб.

Тарифная ставка составила 2 руб. 80 коп. со

100 руб. страховой суммы.

[2, стр. 1518, 5, стр. 4344]

[2, стр. 1518, 5, стр. 4344]

ЭТАЛОН

ОТВЕТОВ

Вариант 1

12

1. Сумма прямого убытка:

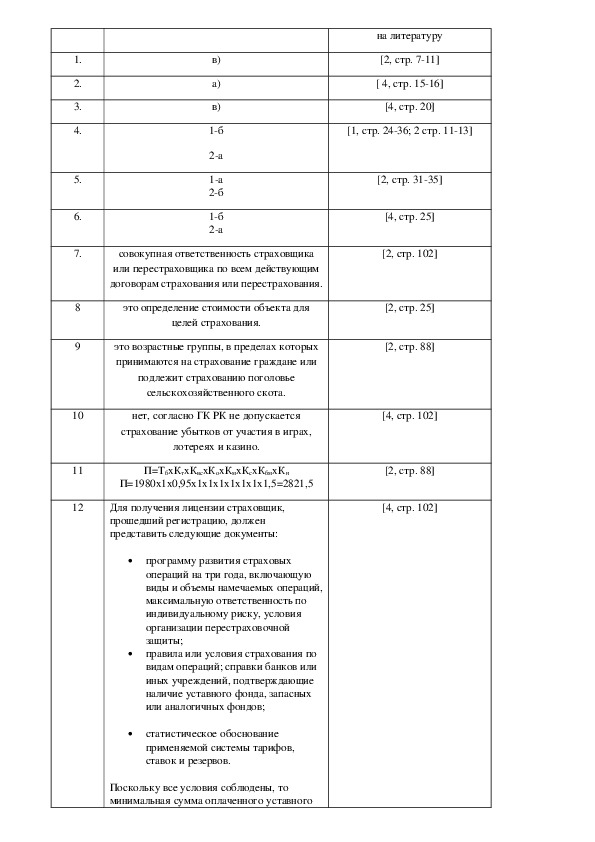

[2, стр. 1518, 5, стр. 4344]Вариант 2

Правильный ответ

Ссылка

№

задания1.

2.

3.

4.

5.

6.

7.

8

9

10

11

12

в)

а)

в)

1б

2а

1а

2б

1б

2а

совокупная ответственность страховщика

или перестраховщика по всем действующим

договорам страхования или перестрахования.

на литературу

[2, стр. 711]

[ 4, стр. 1516]

[4, стр. 20]

[1, стр. 2436; 2 стр. 1113]

[2, стр. 3135]

[4, стр. 25]

[2, стр. 102]

это определение стоимости объекта для

[2, стр. 25]

целей страхования.

[2, стр. 88]

[4, стр. 102]

[2, стр. 88]

[4, стр. 102]

это возрастные группы, в пределах которых

принимаются на страхование граждане или

подлежит страхованию поголовье

сельскохозяйственного скота.

нет, согласно ГК РК не допускается

страхование убытков от участия в играх,

лотереях и казино.

П=ТбхКтхКвсхКохКмхКсхКбмхКн

П=1980х1х0,95х1х1х1х1х1х1х1,5=2821,5

Для получения лицензии страховщик,

прошедший регистрацию, должен

представить следующие документы:

программу развития страховых

операций на три года, включающую

виды и объемы намечаемых операций,

максимальную ответственность по

индивидуальному риску, условия

организации перестраховочной

защиты;

правила или условия страхования по

видам операций; справки банков или

иных учреждений, подтверждающие

наличие уставного фонда, запасных

или аналогичных фондов;

статистическое обоснование

применяемой системы тарифов,

ставок и резервов.

Поскольку все условия соблюдены, то

минимальная сумма оплаченного уставногокапитала страховой компании составит

132*50000 = 6 600 000 руб.

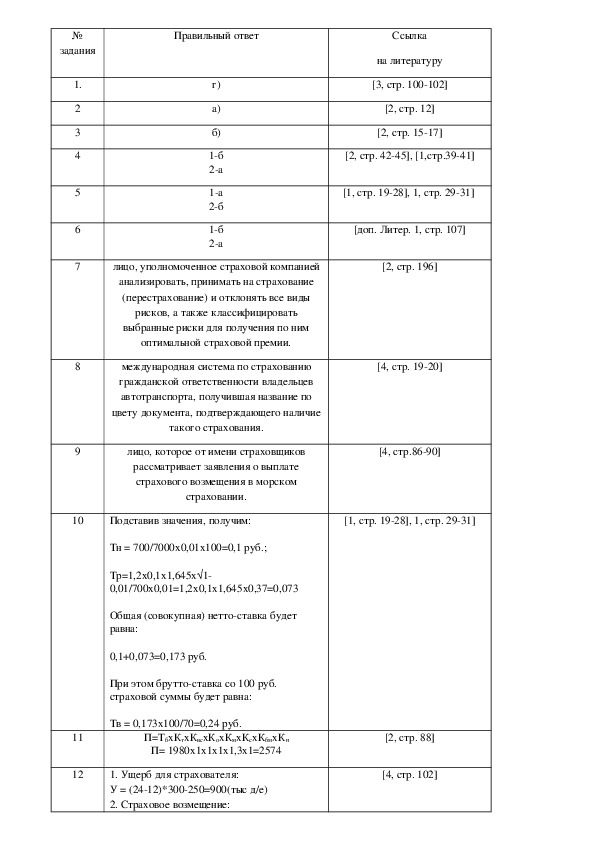

Вариант 3№

задания

Правильный ответ

1.

2

3

4

5

6

7

8

9

г)

а)

б)

1б

2а

1а

2б

1б

2а

лицо, уполномоченное страховой компанией

анализировать, принимать на страхование

(перестрахование) и отклонять все виды

рисков, а также классифицировать

выбранные риски для получения по ним

оптимальной страховой премии.

международная система по страхованию

гражданской ответственности владельцев

автотранспорта, получившая название по

цвету документа, подтверждающего наличие

такого страхования.

лицо, которое от имени страховщиков

рассматривает заявления о выплате

страхового возмещения в морском

страховании.

Ссылка

на литературу

[3, стр. 100102]

[2, стр. 12]

[2, стр. 1517]

[2, стр. 4245], [1,стр.3941]

[1, стр. 1928], 1, стр. 2931]

[доп. Литер. 1, стр. 107]

[2, стр. 196]

[4, стр. 1920]

[4, стр.8690]

10

Подставив значения, получим:

[1, стр. 1928], 1, стр. 2931]

Тн = 700/7000х0,01х100=0,1 руб.;

Тр=1,2х0,1х1,645х√1

0,01/700х0,01=1,2х0,1х1,645х0,37=0,073

Общая (совокупная) неттоставка будет

равна:

0,1+0,073=0,173 руб.

При этом бруттоставка со 100 руб.

страховой суммы будет равна:

Тв = 0,173х100/70=0,24 руб.

П=ТбхКтхКвсхКохКмхКсхКбмхКн

П= 1980х1х1х1х1,3х1=2574

1. Ущерб для страхователя:

У = (2412)*300250=900(тыс д/е)

2. Страховое возмещение:

11

12

[2, стр. 88]

[4, стр. 102]СВ = 900*0,7 = 630 (тыс.д/е).

Вариант 4

№

задания

1.

Правильный ответ

в)

Ссылка

на литературу

[2, стр. 3133][3, стр. 186189]

[3, стр. 183186]

[5, стр. 812]

[2, стр. 2125]

[1, стр. 8085]

[2, стр. 121]

[1, стр. 2427, 5, стр. 5153]

[1, стр. 2930, 5, стр. 8586]

[6, стр. 144]

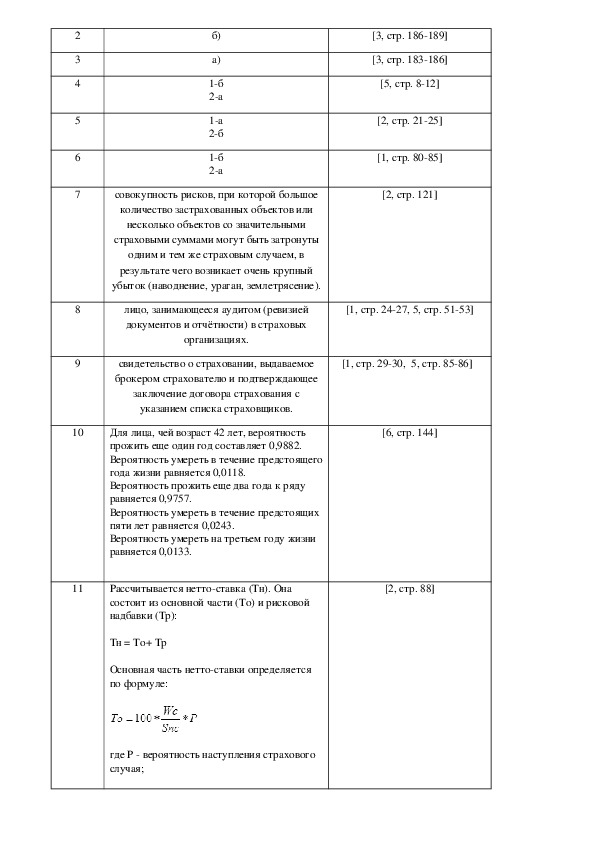

2

3

4

5

6

7

8

9

10

б)

а)

1б

2а

1а

2б

1б

2а

совокупность рисков, при которой большое

количество застрахованных объектов или

несколько объектов со значительными

страховыми суммами могут быть затронуты

одним и тем же страховым случаем, в

результате чего возникает очень крупный

убыток (наводнение, ураган, землетрясение).

лицо, занимающееся аудитом (ревизией

документов и отчётности) в страховых

организациях.

свидетельство о страховании, выдаваемое

брокером страхователю и подтверждающее

заключение договора страхования с

указанием списка страховщиков.

Для лица, чей возраст 42 лет, вероятность

прожить еще один год составляет 0,9882.

Вероятность умереть в течение предстоящего

года жизни равняется 0,0118.

Вероятность прожить еще два года к ряду

равняется 0,9757.

Вероятность умереть в течение предстоящих

пяти лет равняется 0,0243.

Вероятность умереть на третьем году жизни

равняется 0,0133.

11

Рассчитывается неттоставка (Тн). Она

состоит из основной части (То) и рисковой

надбавки (Тр):

[2, стр. 88]

Тн = То+ Тр

Основная часть неттоставки определяется

по формуле:

где Р вероятность наступления страхового

случая;Wc среднее страховое возмещение;

Snc средняя страховая сумма

Рисковая надбавка определяется:

где a(y) коэффициент, который зависит от

выбранного значения вероятности (гарантии

безопасности у).

2). Бруттоставка (Тб) рассчитывается по

формуле:

Тб=Тн/(1f)

где f (%) доля нагрузки в бруттоставке.

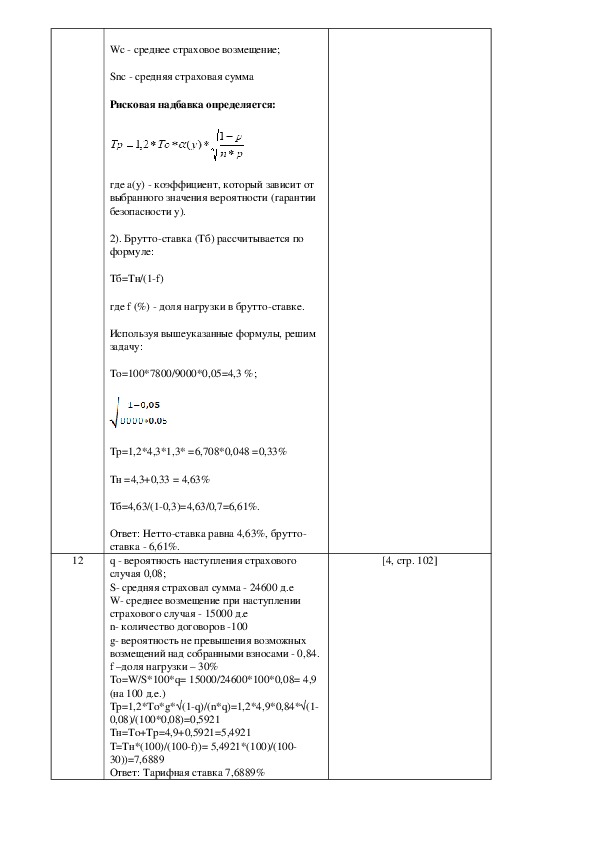

Используя вышеуказанные формулы, решим

задачу:

То=100*7800/9000*0,05=4,3 %;

12

Тр=1,2*4,3*1,3* =6,708*0,048 =0,33%

Тн =4,3+0,33 = 4,63%

Тб=4,63/(10,3)=4,63/0,7=6,61%.

Ответ: Неттоставка равна 4,63%, брутто

ставка 6,61%.

q вероятность наступления страхового

случая 0,08;

S средняя страховал сумма 24600 д.е

W среднее возмещение при наступлении

страхового случая 15000 д.е

n количество договоров 100

g вероятность не превышения возможных

возмещений над собранными взносами 0,84.

f –доля нагрузки – 30%

То=W/S*100*q= 15000/24600*100*0,08= 4,9

(на 100 д.е.)

Тр=1,2*То*g*√(1q)/(n*q)=1,2*4,9*0,84*√(1

0,08)/(100*0,08)=0,5921

Тн=То+Тр=4,9+0,5921=5,4921

Т=Тн*(100)/(100f))= 5,4921*(100)/(100

30))=7,6889

Ответ: Тарифная ставка 7,6889%

[4, стр. 102]СПИСОК ЛИТЕРАТУРЫ

1. Архипов А.П. АЗБУКА СТРАХОВАНИЯ учеб. пособие – 7е изд, стер. – М.:

Академия, 2014. – 304 с.2. Шахов В.В. Страхование: Учебник для вузов. — М.: ЮНИТИ, 2015. 311 с.

3. Пылов К.И. Страховое дело в России. – 9е изд, М.: ЭДМА, 2015. 143 с.

4. Сухов В.А. Страховой рынок России. М.: Издательский центр Анкил 2014. 102

с.

5. Страховое дело: Учебник / Рейтман Л.И., Коломин Е.В., Плешков А.П. и др.; Под

ред. Рейтмана Л.И. М.: Банк. и биржевой науч.консульт. центр, 2014. 524 с.