Поделиться

КОНТРОЛЬНОЕ ЗАДАНИЕ ПО ТЕМЕ 2

Организация аудиторской деятельности в Украине

Аудиторские услуги могут быть предоставлены только аудитором или аудиторской фирмой, которые зарегистрированы в Реестре АПУ.

Субъектами аудиторской деятельности и могут быть лишь аудиторские фирмы или частные аудиторы.

Аудиторская фирма - это организация, которая имеет разрешение на право осуществления аудиторской деятельности на территории Украины и занимается исключительно предоставлением аудиторских услуг.

Аудиторские фирмы могут создаваться на основе любых форм собственности, кроме открытых акционерных обществ. Тем не менее, при формировании уставных документов следует придерживаться специальных требований Закона Украины "Об аудиторской деятельности". Так, общая доля учредителей (участников, акционеров) аудиторской фирмы, которые не являются аудиторами, в уставном фонде не может превышать 30%. Аудиторской фирме разрешается осуществлять аудиторскую деятельность только при условии, если в ней работает хотя бы один сертифицированный аудитор. Руководителем фирмы может быть только сертифицированный аудитор.

Запрещается заниматься предоставлением аудиторских услуг органам государственной исполнительной власти, исполнительным органам Советов народных депутатов, контрольно-ревизионным учреждениям, а также отдельным лицам, которым законами Украины запрещено осуществлять предпринимательскую деятельность.

Аудит проводится на основании договора между аудиторской фирмой (аудитором) и заказчиком. Аудиторские услуги в виде консультаций могут предоставляться на основании договора, письменного или устного обращения заказчика в аудиторскую фирму (к аудитору).

Аудитором является физическое лицо, отвечающее квалификационным требованиям, установленным уполномоченным федеральным органом, и имеющее квалификационный аттестат аудитора.

Аудитор вправе осуществлять аудиторскую деятельность в качестве работника аудиторской организации или в качестве лица, привлекаемого аудиторской организацией к работе на основании гражданско-правового договора, либо в качестве индивидуального предпринимателя, осуществляющего свою деятельность без образования юридического лица.

В Украине регулирование аудиторской деятельности осуществляется в соответствии с англо-американским подходом. Так, по инициативе Союза аудиторов Украины (САУ) был подготовлен и принят 22.04.93 г. Верховной Радой Украины Закон "Об аудиторской деятельности". После принятия Закона была создана Аудиторская палата Украины (АПУ) как независимый самостоятельный орган на началах самоуправления.

Контрольные вопросы

1. Кто может быть аудитором?

2. Какой порядок получения (регистрации) права осуществления аудиторской деятельности?

3. Какие вы знаете специальные требования относительно проведения аудита ?

4. Перечислите права аудиторов и аудиторских фирм.

5. Перечислите обязанности аудиторов и аудиторских фирм.

6. Какими нормативными документами регламентируются основные принципы, регулирующие аудит?

7. Перечислите основные принципы профессиональной этики аудитора.

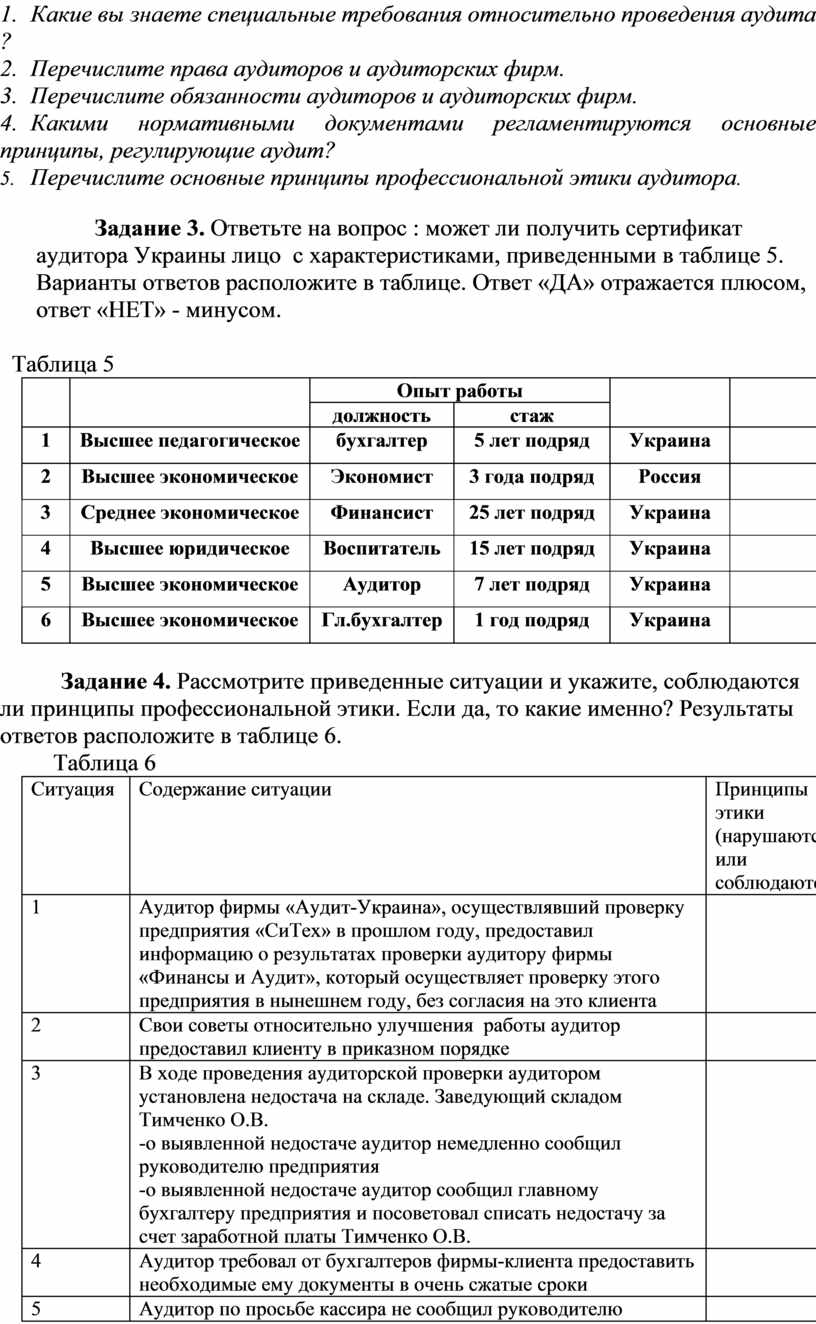

Задание 3. Ответьте на вопрос : может ли получить сертификат аудитора Украины лицо с характеристиками, приведенными в таблице 5. Варианты ответов расположите в таблице. Ответ «ДА» отражается плюсом, ответ «НЕТ» - минусом.

Таблица 5

|

|

|

Опыт работы |

|

|

|

|

должность |

стаж |

||||

|

1 |

Высшее педагогическое |

бухгалтер |

5 лет подряд |

Украина |

|

|

2 |

Высшее экономическое |

Экономист |

3 года подряд |

Россия |

|

|

3 |

Среднее экономическое |

Финансист |

25 лет подряд |

Украина |

|

|

4 |

Высшее юридическое |

Воспитатель |

15 лет подряд |

Украина |

|

|

5 |

Высшее экономическое |

Аудитор |

7 лет подряд |

Украина |

|

|

6 |

Высшее экономическое |

Гл.бухгалтер |

1 год подряд |

Украина |

|

Задание 4. Рассмотрите приведенные ситуации и укажите, соблюдаются ли принципы профессиональной этики. Если да, то какие именно? Результаты ответов расположите в таблице 6.

Таблица 6

|

Ситуация |

Содержание ситуации |

Принципы этики (нарушаются или соблюдаются) |

|

1 |

Аудитор фирмы «Аудит-Украина», осуществлявший проверку предприятия «СиТех» в прошлом году, предоставил информацию о результатах проверки аудитору фирмы «Финансы и Аудит», который осуществляет проверку этого предприятия в нынешнем году, без согласия на это клиента |

|

|

2 |

Свои советы относительно улучшения работы аудитор предоставил клиенту в приказном порядке |

|

|

3 |

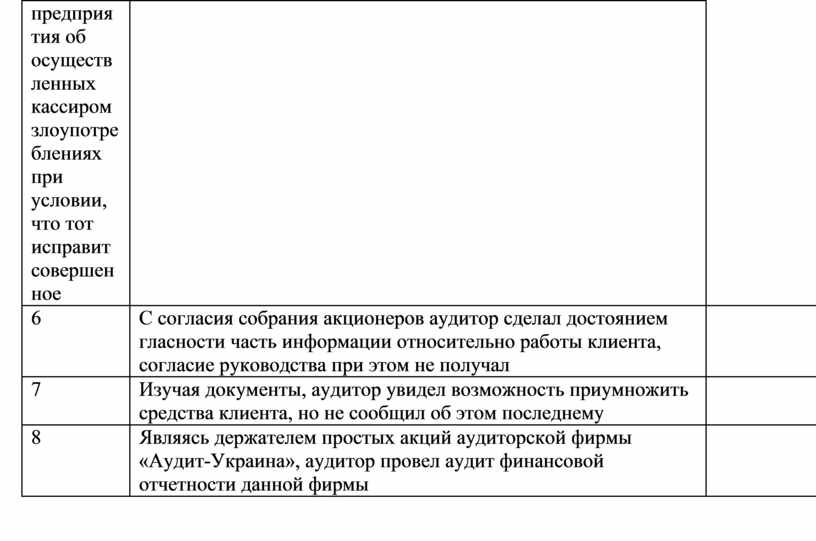

В ходе проведения аудиторской проверки аудитором установлена недостача на складе. Заведующий складом Тимченко О.В. -о выявленной недостаче аудитор немедленно сообщил руководителю предприятия -о выявленной недостаче аудитор сообщил главному бухгалтеру предприятия и посоветовал списать недостачу за счет заработной платы Тимченко О.В. |

|

|

4 |

Аудитор требовал от бухгалтеров фирмы-клиента предоставить необходимые ему документы в очень сжатые сроки |

|

|

5 |

Аудитор по просьбе кассира не сообщил руководителю предприятия об осуществленных кассиром злоупотреблениях при условии, что тот исправит совершенное |

|

|

6 |

С согласия собрания акционеров аудитор сделал достоянием гласности часть информации относительно работы клиента, согласие руководства при этом не получал |

|

|

7 |

Изучая документы, аудитор увидел возможность приумножить средства клиента, но не сообщил об этом последнему |

|

|

8 |

Являясь держателем простых акций аудиторской фирмы «Аудит-Украина», аудитор провел аудит финансовой отчетности данной фирмы |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.