Поделиться

КОНТРОЛЬНОЕ ЗАДАНИЕ ПО ТЕМЕ 3

Планирование и стадии аудита

На этапе предварительного планирования аудитор должен получить информацию о:

• внешних факторах, влияющих на хозяйственную деятельность экономического субъекта, отражающих экономическую ситуацию в стране (регионе) в целом и ее отраслевые особенности;

· внутренних факторах, влияющих на хозяйственную деятельность экономического субъекта, связанных с его индивидуальными особенностями;

· организационно-управленческой структуре экономического субъекта;

· видах деятельности;

· структуре капитала и курсе акций;

· технологических особенностях;

· уровне рентабельности;

· основных контрагентах экономического субъекта;

· порядке распределения прибыли, остающейся в распоряжении экономического субъекта;

· существовании дочерних и зависимых организаций;

· системе внутреннего контроля;

· принципах формирования оплаты труда персонала.

На этапе предварительного планирования аудиторская организация оценивает возможность проведения аудита.

Если аудиторская организация считает проведение аудита возможным, она готовит письмо-обязательство о согласии на проведение аудита и отсылает его в адрес экономического субъекта. Затем формируется группа аудиторов для проведения проверки и заключается договор с экономическим субъектом.

Если аудиторская организация не считает возможным проведение аудита, в адрес экономического субъекта посылается отказ от его проведения.

План проведения аудита

Разработка общего плана и программы аудита основывается на предварительных данных об экономическом субъекте, а также на результатах проведенных аналитических процедур.

Проведением аналитических процедур аудиторская организация должна выявить области, значимые для аудита. Сложность, объем и сроки проведения аналитических процедур аудиторской организации следует варьировать в зависимости от объема и сложности данных бухгалтерской отчетности экономического субъекта.

В процессе подготовки общего плана и программы аудита аудиторская организация оценивает эффективность системы внутреннего контроля, действующей у экономического субъекта. и производит оценку самой системы внутреннего контроля. Если аудиторская организация решает положиться на систему внутреннего контроля и систему бухгалтерского учета для получения достаточной степени уверенности в достоверности бухгалтерской отчетности, она должна соответствующим образом скорректировать объем предстоящего аудита.

При подготовке общего плана и программы аудита аудиторской организации следует установить приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. Планируя аудиторский риск, аудиторская организация определяет внутрихозяйственный риск бухгалтерской отчетности и риск контроля, которые присущи этой отчетности независимо от аудита экономического субъекта. С учетом установленных рисков и уровня существенности аудиторская организация выявляет значимые для аудита области и планирует необходимые аудиторские процедуры. В процессе аудита могут возникнуть обстоятельства, влияющие на изменение аудиторского риска и уровня существенности, установленные при планировании.

Составляя общий план и программу аудита, аудиторской организации следует учитывать степень автоматизации обработки учетной информации, что также позволит точнее определить объем и характер аудиторских процедур.

Аудиторская организация может согласовать с руководством проверяемого экономического субъекта отдельные положения общего плана, если сочтет это целесообразным. При этом она независима в выборе приемов и методов аудита, отраженных в общем плане, но несет полную ответственность за результаты своей работы в соответствии с данным общим планом.

Результаты проводимых аудиторской организацией процедур при подготовке общего плана и программы следует детально документировать, так как эти результаты являются основанием для планирования аудита и могут использоваться в течение всего процесса аудита.

Общий план должен служить руководством в осуществлении программы аудита.

В общем плане необходимо предусмотреть сроки проведения аудита и составить график его проведения, подготовки отчета (письменной информации руководству экономического субъекта) и аудиторского заключения.

В общем плане рекомендуется предусмотреть:

· какие конкретные области надо изучить, чтобы аудит был объективным;

· каковы существенные моменты, которые следует охватить;

· какие выборочные планы надо разработать;

· формирование аудиторской группы, ее численность и квалификацию специалистов, привлекаемых к проведению проверки;

· распределение аудиторов в соответствии с их профессиональными качествами и должностными уровнями по конкретным участкам аудиторской проверки;

· с какими стандартами, процедурами, руководствами или документами следует ознакомить группу аудиторов;

· бюджет рабочего времени для каждого этапа аудита;

· предполагаемые сроки работы группы;

· инструктирование всех членов группы об их обязанностях, ознакомление их с финансово-хозяйственной деятельностью экономического субъекта, а также с положениями общего плана аудита;

· контроль руководителя за выполнением плана и качеством работы ассистентов аудитора, за ведением ими рабочей документации и надлежащим оформлением результатов аудита;

· разъяснение руководителем аудиторской группы методических вопросов, связанных с практической реализацией аудиторских процедур;

· документальное оформление особого мнения члена аудиторской группы (исполнителя) при возникновении разногласий в оценке конкретного факта между руководителем аудиторской группы и ее рядовым членом.

Аудиторская организация определяет в общем плане роль внутреннего аудита, а также необходимость привлечения экспертов в процессе проведения проверки.

На основании плана работ руководитель бригады аудиторов составляет программу проверки.

Программа проведения аудита

Разработка программы проведения аудита включает те же этапы, что и разработка общего плана аудита. Программа является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Она служит подробной инструкцией ассистентам аудитора и одновременно — средством контроля сроков проведения работы для руководителей аудиторской организации и аудиторской группы.

Аудитору следует документально оформить программу аудита, присвоить номер (код) каждой проводимой аудиторской процедуре, чтобы аудитор в процессе работы имел возможность делать ссылки на них в рабочих документах.

Аудиторскую программу следует составлять в виде программы тестов средств контроля и в виде программы аудиторских процедур по существу.

Программа тестов средств контроля представляет собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Назначение тестов средств контроля в том, что они помогают выявить существенные недостатки этого контроля экономического субъекта.

Аудиторские процедуры по существу включают в себя детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам.

Программа аудиторских процедур по существу представляет собой перечень действий аудитора для таких детальных конкретных проверок. Для процедур по существу аудитору следует определить, какие именно разделы бухгалтерского учета он будет проверять, и по каждому разделу составить программу аудита.

Контрольные вопросы

1. Назовите и охарактеризуйте основные этапы планирования.

2. Что такое программа аудита?

3. Сформулируйте цель внутреннего аудита.

4. Подайте структуру общего плана проведения аудита.

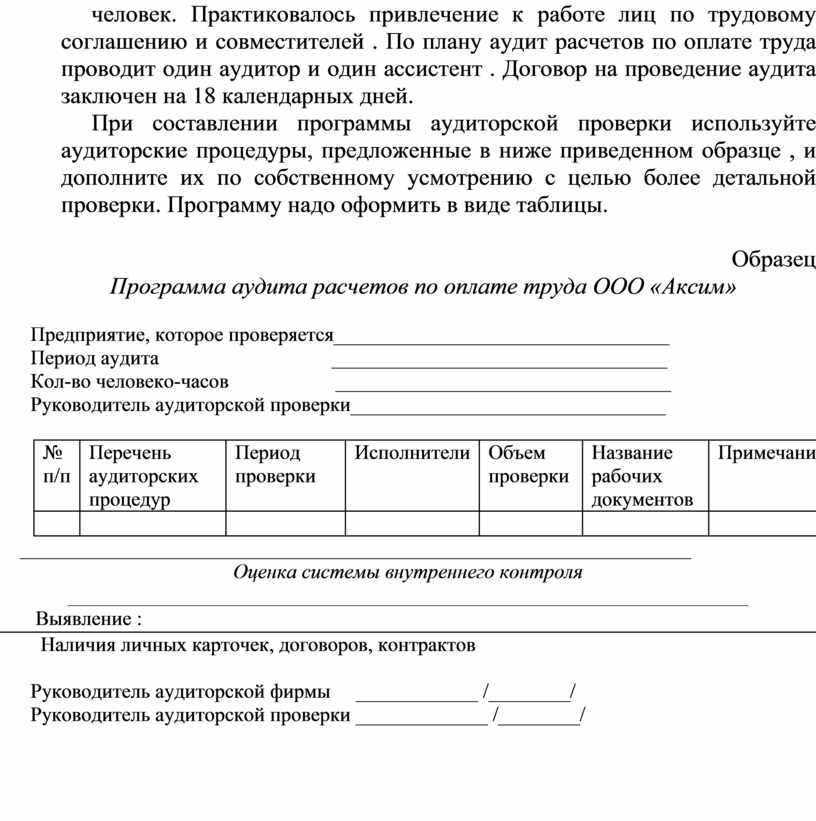

Задание 5. Составьте программу аудиторской проверки расчетов по оплате труда ООО «Аксим». Известно, что ООО «Аксим» занимается производством полиграфической продукции (этикеток, ценников и т.д.). На предприятии работает 300 штатных работников, из них административно-управленческого персонала – 50 человек, рабочих – 250 человек. Практиковалось привлечение к работе лиц по трудовому соглашению и совместителей . По плану аудит расчетов по оплате труда проводит один аудитор и один ассистент . Договор на проведение аудита заключен на 18 календарных дней.

При составлении программы аудиторской проверки используйте аудиторские процедуры, предложенные в ниже приведенном образце , и дополните их по собственному усмотрению с целью более детальной проверки. Программу надо оформить в виде таблицы.

Образец

Программа аудита расчетов по оплате труда ООО «Аксим»

Предприятие, которое проверяется_________________________________

Период аудита _________________________________

Кол-во человеко-часов _________________________________

Руководитель аудиторской проверки_______________________________

|

№ п/п |

Перечень аудиторских процедур |

Период проверки |

Исполнители |

Объем проверки |

Название рабочих документов |

Примечание |

|

|

|

|

|

|

|

|

__________________________________________________________________

Оценка системы внутреннего контроля

___________________________________________________________________

Выявление :

Наличия личных карточек, договоров, контрактов

Руководитель аудиторской фирмы ____________ /________/

Руководитель аудиторской проверки _____________ /________/

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.