Министерство науки и высшего образования Российской Федерации федеральное государственное бюджетное

образовательное учреждение высшего образования

«Мичуринский государственный аграрный университет»

Центр-колледж прикладных квалификаций

ОСНОВЫ ЭКОНОМИКИ,

МЕНЕДЖМЕНТА И МАРКЕТИНГА.

КУРС ЛЕКЦИЙ

Учебное пособие для обучающихся 2-го курса

Специальности 35.02.05 Агрономия

Мичуринск-наукоград РФ

Мичуринский ГАУ 2022

Печатается по решению

учебно-методического совета

Мичуринского ГАУ

(протокол № 1 от 22 сентября 2022 г.)

Составитель:

преподаватель центра-колледжа прикладных квалификаций

Центра-колледжа прикладных квалификаций

ФГБОУ ВО Мичуринский ГАУ – Супрунова Е. Н.

Рецензент:

к.э.н., доцент, начальник методического центра Института экономики и управления

ФГБОУ ВО Мичуринский ГАУ – Кириллова С. С.

Основы экономики, менеджмента и маркетинга. Курс лекций : учебное пособие / сост. Е. Н. Супрунова. – Мичуринск : Изд-во Мичуринского ГАУ, 2022. – 95 с.

© Супрунова Е. Н., 2022

© Издательство Мичуринского ГАУ, 2022

СОДЕРЖАНИЕ

![]()

Раздел I. Основы экономики……………………………………………… 4

Лекция № 1. Особенности и перспективы развития отрасли……………... 4 Лекция № 2. Значение и особенности использования земли в сельском

хозяйстве……………………………………………………………………... 9

Лекция № 3. Понятие и системы заработной платы………………………. 15

Лекция № 4. Состав и структура основных средств………………………. 24 Лекция № 5. Экономическая сущность, состав и структура оборотных

средств………………………………………………………………………... 29

Лекция № 6. Организация как хозяйствующий субъект и как имуществен-

ный комплекс………………………………………………………………… 34

Лекция № 7. Имущество, капитал, специализация и размер организации…. 42 Лекция № 8. Сущность, виды, формы специализации предприятия АПК

и показатели оценки ее уровня……………………………………………… 49

Лекция № 9. Производственная структура предприятия. Формы органи-

зации и типы производства………………………………………………….. 51 Лекция № 10. Бизнес-планирование в организации……………………….. 56

Раздел II. Менеджмент……………………………………………………... 75

Лекция № 11. Основы менеджмента. Сущность цели и задачи…………... 75

Лекция № 12. Управление отраслью……………………………………….. 79

Раздел III. Основы маркетинга…………………………………………… 85

Лекция № 13. Сущность, цели, основные принципы и функции марке-

тинга…………………………………………………………………………... 85

Лекция № 14. Связь маркетинга с менеджментом. Сегментирование

рынка………………………………………………………………………….. 87

Лекция № 15. Формы адаптации производства и сбыта к рыночной

ситуации……………………………………………………………………… 90

Список использованной литературы……………………………………. 95

РАЗДЕЛ I.

ОСНОВЫ ЭКОНОМИКИ

![]()

Лекция № 1. Особенности и перспективы развития отрасли

План.

1. Введение.

2. Сельское хозяйство – главное звено в АПК.

3. Понятие, состав и структура агропромышленного комплекса.

4. Продовольственный комплекс и продуктовые подкомплексы.

5. Продовольственная безопасность страны.

1. Введение

В Древней Греции под словом «экономика» понимали ведение домашнего хозяйства, которым руководит хозяин или нанятый им человек. В центре экономических процессов всегда были конкретные люди – собственники, производители, посредники. От успешного ведения хозяйства зависело благосостояние тысяч граждан. Прошли столетия и эпохи. Слово «экономика» приобретало разное содержание, но суть его оставалась все той же, изменились лишь масштабы этого понятия. Теперь, говоря об экономике, мы имеем в виду не столько домашнее, сколько общественное, национальное и мировое хозяйство. Несравненно более сложными стали процессы производства, усовершенствовались системы посредничества и торговли. Не изменилось одно – в центре всего, что происходит, находятся конкретные люди с их потребностями, которые и являются двигателями развития цивилизаций. Именно потребности во все времена заставляли людей одолевать огромные расстояния в поисках новых земель и рынков сбыта, осваивать неизведанные территории. Именно потребности были и остаются главным стимулом развития науки, техники и производства, способствуя тем самым расцвету культуры и образования и повышению уровня жизни. Каждый из нас стремится жить как можно лучше. Однако сделать это не так уж легко. Издавна эту проблему люди решали по-разному. Одни ограничивались самыми необходимыми вещами, другие силой или обманом отбирали у своих ближних все, что можно было отнять, третьи совершенствовали средства производства, делали изобретения, находили новые источники прибыли, осваивали новые территории, новые промыслы. Наука и технологии достигли очень высокого уровня развития, но даже его недостаточно для удовлетворения всех потребностей человечества. Поэтому такое большое значение приобретает изучение современной экономики, знания которой помогут значительно повысить уровень нашего благосостояния, к чему мы и стремимся. Как и каждая наука, экономика имеет свои законы, принципы, правила, по которым развивается. Она рассматривает все сферы человеческого бытия, так или иначе отражает все процессы, происходящие в обществе, – от политических до бытовых, поэтому изучение ее предусматривает применение достижений практически всех предметов, которые изучаются в школе. Наиболее тесно экономика связана с такими науками, как математика, право, социология, география, история, политология, психология. Географические знания дают возможность выяснить роль природных условий, сырьевых ресурсов разных территорий в размещении производства товаров и услуг. Изучение истории поможет выявить закономерности становления и развития хозяйства и понять состояние мировой экономики. Знания политологии призваны объяснить и определить роль государства и отдельных общественных групп в функционировании экономики Исследование экономики невозможно без знания законодательных актов, которые регулируют общественные взаимоотношения как внутри страны, так и на международном уровне, поэтому связи экономической науки с правоведением очень тесные. Знания психологии дают 3 возможность выявлять особенности поведения человека в различных жизненных ситуациях, выяснять мотивы, вынуждающие его действовать так или иначе. Экономика широко использует формулы, уравнения, графики для анализа и иллюстрации тех или иных процессов и явлений, поэтому она тесно связана с математикой и ее отраслями.

2. Сельское хозяйство – главное звено в АПК

Сельское хозяйство – особая сфера материального производства и крупная отрасль, которая наряду с другими отраслями входит в состав национального хозяйства, т.е. экономики, направленная на обеспечение населения продовольствием и получение сырья для ряда отраслей промышленности. Отрасль является одной из важнейших, представленной практически во всех странах мира.

В сельском хозяйстве используются такие специфические средства производства как земля, растения, животные, микроорганизмы.

Сельское хозяйство состоит из двух групп отраслей – растениеводство (земледелие) и животноводство с такими подотраслями как зерновое хозяйство, кормопроизводство, производство технических культур, садоводство, овощеводство, скотоводство (разведение крупного рогатого скота), свиноводство, овцеводство, птицеводство, звероводство, прудовое рыбоводство и др.

В системе межотраслевых связей для обеспечения своей производственно-экономической деятельности сельское хозяйство получает продукцию и услуги от 80 отраслей и само поставляет продукцию в 60 отраслей. Экономические отношения между предприятиями разных отраслей строятся преимущественно на договорной основе.

Сельское хозяйство является одной из важнейших отраслей экономики любого государства. Оно дает жизненно необходимую человеку продукцию: основные продукты питания и сырье для выработки предметов потребления.

Сельское хозяйство Крыма в большей степени специализируется на производстве продукции растениеводства, чем продукции животноводства. В структуре сельского хозяйства Крыма на долю продукции растениеводства приходится 58%, на долю животноводства – 42%.

3. Понятие, состав и структура агропромышленного комплекса

Агропромышленный комплекс (АПК) представляет собой это совокупность взаимосвязанных отраслей хозяйства, производящих, перерабатывающих сельскохозяйственную продукцию и доводящих её до потребителя.

Основу АПК составляет сельское хозяйство, но оно одно не может справиться со столь важной задачей, так как ему требуется техника, комбайны, тракторы, картофелеуборочные машины, ядохимикаты, удобрения, новые сорта растений и лучшие породы скота. Поэтому АПК состоит из трех сфер производства.

Он состоит из трех сфер:

• отрасли, производящие средства производства для сельского хозяйства и снабжающие его техникой, оборудованием, комбикормами, средствами защиты растений и животных, удобрениями, а также отрасли, занятые производственно-техническим обслуживанием сельского хозяйства;

• сельское хозяйство (отрасли растениеводства и животноводства) как центральное звено АПК, а также рыбное, лесное и водное хозяйство;

• отрасли, занятые заготовками, хранением, переработкой сельскохозяйственного сырья и реализацией готовой продукции.

Главная задача агропромышленного комплекса состоит в максимальном удовлетворении потребностей населения в продуктах питания и товарах народного потребления.

Основными функциями АПК является:

1. Удовлетворение потребностей населения в предметах потребления.

2. Создание рынка продовольствия.

3. Повышение плодородия земли.

4. Более полное использование производственных потенциалов.

4. Продовольственный комплекс и продуктовые подкомплексы

Продовольственный комплекс – это совокупность отраслей сельского хозяйства и переработки, которые поставляют населению продукты питания, заготовка и транспортирование продовольственных товаров, а также снабжение этих отраслей средствами производства. Особое место сельского хозяйства в экономике страны определяет его комплексообразующий характер для всех продуктовых подкомплексов. Степень их развития зависит от сельского хозяйства и может быть выражена степенью достижения нормы потребления конкретных продуктов питания отечественного производства.

По характеру произведенного конечного продукта агропромышленный комплекс можно подразделить на комплекс непродовольственных товаров и продовольственный комплекс.

В зависимости от назначения конечного продукта в АПК выделяют:

• комплекс непродовольственных товаров (текстиль, масла для технических целей, ряд товаров легкой промышленности и др.);

• продовольственный комплекс, состоящий из ряда продуктовых подкомплексов (зерновой, картофельный, мясной, свеклосахарный, плодоовощной и др.). В центре каждого продуктового подкомплекса находится соответствующая отрасль (или группа отраслей) сельского хозяйства – зернопроизводство, картофелеводство, скотоводство и т.д. По отношению к сельскому хозяйству в целом они считаются подотраслями или отраслями второго порядка.

Основная часть агропромышленного комплекса представлена продовольственным комплексом.

В состав продовольственного комплекса входят специализированные сельскохозяйственные предприятия, отрасли и производства, обеспечивающие сельское хозяйство необходимой техникой, оборудованием и материальными ресурсами, а также организации по заготовке, хранению и реализации продукции.

Главным звеном всего продовольственного комплекса является сельское хозяйство, от уровня и темпов развития которого во многом зависит эффективное функционирование других отраслей и производств, входящих в состав комплекса.

По отраслевому признаку в продовольственном комплексе выделяются ряд продуктовых подкомплексов. Они представляют собой совокупность предприятий и организаций как по производству сырья и получения готовой продукции, так и обслуживающих подкомплекс.

В продовольственном комплексе успешно функционируют такие продуктовые подкомплексы как зерновой, свеклосахарный, плодоовощной, картофельный, мясной, молочный, масложировой, рыбный и др.

В каждый из них входят отрасли по производству соответствующей сельскохозяйственной продукции, выпуску техники и других средств производства, разработок технологий, проведению научных исследований, заготовок, хранению, транспортировке, переработке и реализации продукции конкретной отрасли.

Продуктовые подкомплексы имеют свою специфику, а эффективная деятельность их во многом зависит от должного учета особенностей отдельных отраслей. Они тесно связаны между собой, а иногда и взаимозависимы один от другого.

Так, тесная взаимосвязь наблюдается при производстве молока и мяса крупного рогатого скота, а продукция этих отраслей входит в два продуктовых подкомплекса: молочный и мясной.

Отходы и побочная продукция, получаемая в одних подкомплексах, зачастую используется в других. Например, солома, жмых, жом, барда, полученные при переработке сельскохозяйственного сырья (зерновые культуры, сахарная свекла, подсолнечник) эффективно используются как корм в молочном и мясном подкомплексах для получения молока и прироста живой массы животных.

Продуктовые подкомплексы располагают мощным производственным потенциалом. Они определяют производственное направление конкретного региона.

Крупными продуктовыми подкомплексами в России являются зерно продуктовый, мясной и молочный.

В этих подкомплексах имеется и наибольшее количество основных производственных средств. В них занято больше всего работников.

5. Продовольственная безопасность страны

Продовольственная безопасность состоит в устойчивом удовлетворении потребностей населения страны на уровне научно обоснованных норм, не зависящем от изменения внутренних и внешних условий, гарантированно обеспеченном ресурсами.

Степень продовольственной безопасности характеризуют следующие показатели:

• удельный вес импорта (в процентах) во внутреннем продовольственном потреблении;

• уровень самообеспечения по основным группам продуктов;

• переходящие запасы зерна в стране по отношению к годовой потребности;

• калорийность рациона питания населения страны; структура рациона по основным пищевым компонентам; производство и потребление зерна на душу населения.

Продовольственная самообеспеченность – это способность государства покрывать внутренние потребности в продовольствии как в целом, так и по отдельным группам продукции.

Экономический ущерб от продовольственной опасности составляет прямые и косвенные потери, связанные с:

• разрушением элементов и систем агропромышленного комплекса и обеспечивающих отраслей;

• оплатой импорта по завышенным ценам на продукты питания;

• потерей экономической эффективности труда за счет снижения трудоспособного населения.

Стратегия продовольственной безопасности предполагает:

– проведение мер по отношению к трудовым ресурсам агропромышленного комплекса и достижения государственного обеспечения различных слоев населения;

– поддержание оптимального баланса трудовых ресурсов в системе производства, хранения, переработки и распределения продуктов питания;

– перепрофилирование системы агропромышленного комплекса на энерго- и ресурсосберегающие технологии;

– функционирование системы государственного планирования и снабжения деятельности агропромышленного комплекса;

– наличие стратегических запасов энергии, земельных угодий, сельскохозяйственных машин, материальных ресурсов для обеспечения населения продовольствием по установленным нормам питания;

– поддержки собственных сельскохозяйственных производителей.

Вопросы для закрепления изученного материала:

1. Какие три сферы производства входят в АПК?

2. Сельское хозяйство состоит из каких двух групп отраслей?

3. Что входит в состав продовольственного комплекса?

4. В чем заключается сущность продовольственной безопасности?

Лекция № 2 Значение и особенности использования земли в сельском хозяйстве

План.

1. Значение и особенности использования земли в сельском хозяйстве.

2. Состав, структура и состояние земельных ресурсов.

3. Пути повышения эффективности использования сельскохозяйственных угодий.

4. Определение понятия Государственного земельного кадастра. Мониторинг земель: понятие и задачи.

1. Значение и особенности использования земли в сельском хозяйстве

Земля – важнейшее условие существования человеческого общества, незаменимое средство удовлетворения его разнообразных потребностей: экономических, социально-бытовых, эстетических и т.д. Однако, говоря об использовании земли, прежде всего подразумевают ее функционирование в сфере общественного производства.

Роль земли неодинакова в различных отраслях народного хозяйства. В промышленности, транспорте и градоустройстве земля играет пассивную роль, функционируя как место, на котором совершаются процессы труда, пространственный операционный базис для размещения производства. Особое значение земля при обретает в добывающей промышленности. Здесь она служит источником сырья.

В сельском хозяйстве земля – главное средство производства, функционирующее одновременно как предмет труда и как средство труда.

Предметы труда – это то, на что направлен труд человека. Подвергая обработке землю, люди обеспечивают условия для роста и развития сельскохозяйственных культур. С помощью средство труда воздействуют на предметы труда. Земля, обладая механическими, физическими, химическими и биологическими свойствами, воздействует на растения. Следовательно, в первом случае земля выступает как предмет труда, во втором – как средство труда.

Земля как средство производства отличается от других средство производства рядом специфических особенностей.

1. Земля является продуктом природы, в то время как другие средства производства – результат труда человека. Земля возникла намного раньше самого человека и не может быть продуктом его труда (отчасти лишь плодородие верхнего слоя земли – почвы зависит от результатов труда). Следовательно, земля искусственно невоспроизводима.

2. Земля территориально ограничена. Это понятие в экономическом смысле означает не столько ограниченность поверхности суши, сколько недостаточность территории, обладающей определенным сочетанием свойств и природных условий, наиболее благоприятных для сельскохозяйственного производства. В качестве условий, ограничивающих хозяйственную деятельность человека, выступают также естественные преграды, препятствующие обработке почвы.

3. Земля не может быть заменена никакими другими средствами производства; без нее не может осуществляться производственный процесс в сельском хозяйстве, особенно в земледелии.

4. Земля неоднородна по качеству, вследствие чего при равных вложениях в единицу площади количество получаемой продукции может быть различным.

5. Результаты сельскохозяйственного производства зависят от местоположения, размеров и рельефа участка.

6. Земля обладает территориальной протяженностью и постоянным расположением участков, что позволяет широко применять в сельском хозяйстве мобильные машины.

7. Характер использования земли в сельскохозяйственном производстве многоплановый. На ней возделывается большое число различных видов сельскохозяйственных культур: зерновых, технических, кормовых, плодовых и др.

8. Земля при правильном использовании не изнашивается, не ухудшается, а, напротив, улучшает свои свойства, тогда как другие средства производства изнашиваются, устаревают морально и заменяются новыми в процессе труда. Эта особенность земли обусловлена ее ценнейшим свойством - плодородием почвы.

2. Состав, структура и состояние земельных ресурсов

Общий земельный фонд Российской Федерации составляет 1709,7 млн. га.

Земельный фонд как объект хозяйствования учитывается:

по целевому назначению (основу которого составляет распределение зе-

мель по категориям); по хозяйственному использованию (основанному на классификации

угодий по видам и подвидам); в соответствии с административно-территориальным делением (в ос-

нову которого положено распределение земель по землепользователям).

В соответствии с основным целевым назначением земельный фонд подразделяют на земли:

сельскохозяйственного назначения;

населенных пунктов (городов, поселков и сельских населенных пунктов); промышленности, транспорта, связи, радиовещания, телевидения, инфор-

матики и Космического обеспечения, энергетики, обороны, иного назначения; природоохранного, природозаповедного и историко-культурного назна-

чения; лесного фонда; водного фонда; запаса.

К землям сельскохозяйственного назначения относят территорию, предоставленную сельскохозяйственным товаропроизводителям и предназначенную для ведения сельского хозяйства. Их основу составляют сельскохозяйственные угодья. В них входят также площади, занятые лесами, кустарниками, болотами, усадьбами и другими угодьями, без которых ведение сельского хозяйства невозможно. Площадь земель сельскохозяйственного назначения составляет 657 млн. га, или более 38% земельного фонда страны.

По хозяйственному использованию земли подразделяют на сельскохозяйственные и несельскохозяйственные угодья. Сельскохозяйственные угодья – земли, систематически используемые для получения сельскохозяйственной продукции. Они включают пашню, залежи, многолетние насаждения, сенокосы и пастбища.

Пашня – это сельскохозяйственные угодья, систематически обрабатываемые и используемые под посевы сельскохозяйственных культур, включая многолетние травы и чистые пары. По естественно-историческим и другим свойствам пашню подразделяют на следующие подвиды: орошаемая и осушенная, избыточно увлажненная, подверженная эрозии, засоренная камнями. К залежам относят земельные участки, которые ранее были пашней, но по различным причинам не засеваются (более года) сельскохозяйственными культурами.

Многолетние насаждения – это сады, ягодники, виноградники, цитрусовые, чайные и другие плантации.

Сенокосы – сельскохозяйственные угодья, систематически используемые для сенокошения. Сенокосы подразделяют на заливные, суходольные, заболоченные, заросшие кустарником и лесом, засоренные камнями и кочками, чистые, улучшенные (коренного улучшения).

Пастбища – земли, на которых систематически пасут животных, и такое использование является для них основным. Существуют подвиды пастбищ: суходольные и заболоченные, чистые и заросшие кустарником и лесом, каменистые, летние, весенне-осенние, зимние, круглогодичные, культурные, улучшенные (коренного улучшения).

Площадь сельскохозяйственных угодий во всех категориях хозяйств России составляет 210 млн. га, или около 13% земельного фонда.

Структура сельскохозяйственных угодий представляет собой процентное соотношение отдельных видов угодий в общей их площади. В Российской Федерации на долю пашни приходится 61%, сенокосов – 9,5, пастбищ – 28%.

Прочие сельскохозяйственные угодья занимают, 5%.

Структура сельскохозяйственных угодий зависит от зональных особенностей и имеет значительные различия по экономическим районам. Доля пашни в структуре сельхозугодий колеблется от 36,6% в Восточно-Сибирском экономическом районе до 80,3% в Центрально-Черноземном, сенокосов – от 2,4% (Северо-Кавказский район) до 30,8% (Северный район), пастбищ – от 13,9% (Центрально-Черноземный район) до 46,6% (Восточно-Сибирский район).

В значительной степени структура сельскохозяйственных угодий зависит также от специализации хозяйств. Так, в садоводческих предприятиях на долю многолетних насаждений приходится до 30% сельхозугодий.

Основными землепользователями в Российской Федерации являются коллективные предприятия (акционерные общества, товарищества, кооперативы и др.). На их долю приходится до 90% земельных угодий. Доля личных подсобных. И крестьянских (фермерских) хозяйств составляет около 10%.

Земля при использовании претерпевает структурные и качественные изменения, которые в настоящее время носят негативный характер. За сравнительно небольшой период (с 1985 по 1998 г.) по различным причинам из сельскохозяйственного использования выбыло свыше 18,6 млн. га, в том числе 10,2 млн. га пашни.

Значительная часть сельскохозяйственных угодий неблагоприятна для возделывания сельскохозяйственных растений. Более половины из них излишне увлажнены, имеют повышенную кислотность, засолены, подвержены водной и ветровой эрозии. Три четверти площади пашни расположены в районах рискованного земледелия, с недостаточной влагообеспеченностью.

Наибольшую опасность для плодородия почвы представляет эрозия. Различным ее видам подвержена четвертая часть всех сельскохозяйственных угодий, в том числе почти треть пашни. Наибольшая доля приходится на земли, подверженные водной эрозии (18,6%).

Деградации подвергаются наиболее плодородные почвы России – черноземы. Так, из-за роста оврагов ежегодно выбывает из использования до 25-30 тыс. га черноземных почв, а темпы роста эродированных черноземов достигли 250-300 тыс. га в год. И это при том, что площадь черноземов составляет 120 млн. га, или всего 7% земельного фонда, на них расположено почти 60% всей пашни и производится около 80% земледельческой продукции страны.

Содержание гумуса в почвах большинства регионов достигло предельно малых значений, за которыми наступает деградация: в Нечерноземной зоне – 1,3-1,5%, в Центрально-Черноземной зоне – 3,5-5%. Ежегодные потери гумуса на пахотных землях оцениваются 0,62 т с 1 га, а в целом по стране – более чем 81 млн. т. В связи с резким сокращением применения минеральных и органических удобрений в большинстве регионов складывается отрицательный баланс питательных веществ.

В современных условиях обостряется проблема рационального использования земли. Основные направления рационального использования земельных ресурсов и их охраны, следующие: сохранение природной среды путем создания системы стабилизирующих и особо охраняемых территорий, способных поддерживать экологический баланс.

3. Пути повышения эффективности использования сельскохозяйственных угодий

Главная роль в повышении эффективности использования земли принадлежит государству, которое должно, во-первых, разрабатывать и осуществлять целевые программы по сохранению размеров и состояния земельных угодий, недопущению их сокращения и нецелевого использования, а вовторых, способствовать изменению общеэкономических условий, создающих основу для расширенного воспроизводства и интенсификации сельского хозяйства, реализации преимуществ новых отношений собственности и механизма хозяйствования.

Мероприятия, способствующие более полному и эффективному использованию главного средства производства в сельском хозяйстве, можно объединить в следующие группы.

1. Включение в производственное использование каждого гектара закрепленной за хозяйством земли; нельзя допускать, чтобы земля выпадала из хозяйственного оборота. Например, в фермерских хозяйствах в 1999 г. было засеяно только 60 % площади пашни. Это свидетельствует о нерациональном ее использовании и наличии значительного резерва увеличения производства сельскохозяйственной продукции.

2. Повышение экономического плодородия почв. Это прежде всего орошение и осушение, химическая мелиорация, применение удобрений, освоение севооборотов, поверхностное и коренное улучшение лугов и пастбищ.

3. Сохранение плодородия и охрана почв: полезащитное лесоразведение, почвозащитные технологии и севообороты, система мер по борьбе с водной и ветровой эрозией.

4.Рациональное использование экономического плодородия почв: применение наиболее урожайных сортов, улучшение семеноводства, совершенствование схем размещения растений, соблюдение оптимальных сроков проведения сельскохозяйственных работ и выполнение их с высоким качеством, борьба с болезнями растений, вредителями и сорняками. Мероприятия этой группы непосредственно не влияют на агрохимические свойства почв, но способствуют лучшему использованию растениями их питательных веществ.

5. Организационно-экономические мероприятия: совершенствование структуры посевных площадей с учетом конъюнктуры рынка, углубление специализации, применение прогрессивных форм организации и оплаты труда, совершенствование форм хозяйствования и др.

4. Определение понятия Государственного земельного кадастра.

Мониторинг земель: понятие и задачи

Понятие государственного земельного кадастра. Рациональное использование земли и обеспечение постоянного повышения ее плодородия обусловливают необходимость организации всестороннего количественного и качественного учета земель на основе единого земельного кадастра (Федеральный закон «О государственном земельном кадастре» принят Государственной Думой 24 ноября 1999 г. и одобрен Советом Федерации 23 декабря 1999 г.).

Государственный земельный кадастр представляет собой систематизированный свод документированных сведений, получаемых в результате проведения государственного кадастрового учета земельных участков, о местоположении, целевом назначении и правовом положении земель Российской Федерации, а также сведений о территориальных зонах и наличии расположенных на земельных участках и прочно связанных с этими земельными участками объектов.

Государственный кадастровый учет земельных участков сопровождается присвоением каждому участку кадастрового номера. Под земельным участком понимают часть поверхности земли, границы которой описаны и удостоверены в установленном порядке уполномоченным государственным органом. В него включается все, что находится над и под поверхностью земельного участка.

Территориальная зона – это часть территории, которая характеризуется правовым режимом использования земельных участков, и границы которой определены при зонировании земель в соответствии с земельным законодательством.

Государственный земельный кадастр представляет собой систему необходимых сведений и документов о правовом режиме земель, их распределении по собственникам земли, категориям земель, а также о качественной характеристике и ценности земельных угодий.

Положение о Государственном земельном кадастре принято Постановлением правительства Российской Федерации.

Данные государственного земельного кадастра подлежат обязательном применению при планировании использования и охраны земель; их изъятии предоставлении; определении платежей за землю; проведении землеустройства; оценке хозяйственной деятельности; осуществлении государственного контроля, связанного с использованием и охраной земель. Кроме того, материалы государственного земельного кадастра используются для обоснования размещения и специализации сельскохозяйственного производства по зонам и экономическим районам и внедрения научно-обоснованных систем ведения земледелия и животноводства.

Государственный земельный кадастр содержит достоверные сведения и документы о правовом положении, количестве и качестве земель и их экономической оценке.

Сведения о правовом положении земельных участков отражаются в государственной кадастровой книге. Регистрация данных производится на основании решения вышестоящих органов о предоставлении земель в собственность, владение, пользование и аренду после уточнения участков и выдачи документов.

Учет количества и качества земель ведется по их фактическому состоянию и использованию. Учету подлежат угодья всех категорий земель. Учет качества земель включает земельно-кадастровое районирование, классификацию земель, характеристику их по экологическим, технологическим и градостроительным свойствам, группировку почв. Оценка земель производится с помощью системы натуральных и стоимостных показателей. Сведения об оценке отражаются в земельно-кадастровых документах.

Каждая часть земельного кадастра имеет свое конкретное назначение, содержание и характеризуется соответствующими методами ее ведения. Вместе с тем между ними имеется определенная взаимосвязь и логическая последовательность их осуществления. Поэтому только в полном единстве каждая часть кадастра представляет земельный кадастр как систему.

Порядок ведения государственного земельного кадастра. Ведение государственного земельного кадастра на всех уровнях возложено на соответствующие комитеты по земельной реформе и земельным ресурсам.

Высшим органом по контролю за эффективным использованием земель являются Государственный комитет по земельным ресурсам Российской Федерации, которому подчиняются соответствующие областные, краевые, республиканские комитеты по земельным ресурсам и землеустройству.

Мониторинг земель: понятие и задачи. Мониторинг земель представляет собой систему наблюдений за состоянием земельного фонда в целях своевременного выявления изменении, их оценки, предупреждения и устранения последствий негативных процессов. Введение мониторинга земель территории России предусмотрено Постановлением правительства Российской Федерации № 491 от 15 июля 1992 г. «О мониторинге земель». Основными задачами мониторинга земель являются:

– формирование нормативно-правовой, научно-методической и информационной базы мониторинга земель;

– ландшафтно-экологическое районирование территории России с выделением ареалов основных негативных процессов по видам и степени их воздействия на состояние земель;

– совершенствование существующих и внедрение новых методов технических средств и технологий мониторинга земель;

– формирование организационных структур мониторинга земель.

Вопросы для закрепления изученного материала:

1. В чем состоит особенность использования земли в сельском хозяйстве?

2. Состав, структура и состояние земельных ресурсов.

3. Пути повышения эффективности использования сельскохозяйственных угодий.

4. Дайте определение понятия Государственного земельного кадастра.

5. Для чего проводят мониторинг земель и в чем его сущность.

Лекция № 3. Понятие и системы заработной платы

План.

1. Понятие и системы заработной платы

2. Правовое регулирование заработной платы

3. Тарифная система. Надбавки и доплаты

4. Порядок выплаты и защита заработной платы

1. Понятие и системы заработной платы

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

По своему правовому режиму заработная плата существенно отличается от вознаграждений, выплачиваемых на основании гражданско-правовых договоров. Так, например, по договору подряда размер вознаграждения определяется исключительно соглашением сторон, и государство не устанавливает для подрядчика каких-либо гарантий относительно его минимума. Далее, риск случайной гибели результата выполненных работ лежит на подрядчике, а, следовательно, если результат случайно гибнет до его сдачи заказчику, подрядчик не вправе претендовать на вознаграждение. Работнику же заработная плата выплачивается независимо от того, сдан ли результат работ в целом – главное, чтобы он выполнял порученную ему работу.

Заработную плату можно условно подразделить на следующие части:

– основная заработная плата;

– гарантийные и компенсационные выплаты и доплаты; – премии, вознаграждения.

Под основной заработной платой принято понимать:

– выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

– доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и праздничные дни и др. (работник имеет право на условия труда, отвечающие требованиям безопасности и гигиены);

– оплата простоев не по вине работника;

Гарантийные и компенсационные выплаты и доплаты:

– оплата времени отпусков (работник имеет право на отдых, обеспеченный установлением предельной продолжительности рабочего времени, предоставлением выходных дней, а также оплачиваемых ежегодных отпусков);

– оплата времени выполнения государственных и общественных обязанностей;

– оплата перерывов в работе кормящих матерей;

– оплата льготных часов подростков;

– оплата выходного пособия при увольнении и др.

Заработную плату не следует путать с гарантийными и компенсационными выплатами, и гарантийными доплатами.

Гарантийные выплаты носят специфический характер. Они не являются вознаграждением за труд по той причине, что не соизмеряются с количеством и качеством фактически затраченного работником труда в тот период, за который они выплачены. Их целевое назначение – предотвратить возможные потери в заработке в связи с тем, что работник отвлекается от выполнения трудовых обязанностей.

Гарантийные выплаты в большинстве своем составляют средний заработок работника или определенную его часть. В отдельных случаях их расчет ведется из тарифной ставки или оклада работника. Так, средний заработок выплачивается работнику при выполнении государственных и общественных обязанностей.

Примером расчета гарантийной выплаты из тарифной ставки является оплата времени простоя.

В отличие от гарантийных выплат, гарантийные доплаты работающие получают в период своей трудовой деятельности. Они суммируются с заработной платой, начисленной за фактически отработанное время или за фактически изготовленную продукцию. Производятся они в случаях, когда работник не может в силу тех или иных причин, указанных в законодательстве, в полном объеме выполнить свои трудовые функции. Речь идет о доплатах: несовершеннолетним работникам, которые имеют сокращенный рабочий день, при некоторых переводах на другую работу, доплатах работникам при невыполнении ими норм выработки, изготовлении бракованной продукции не по их вине до двух третей тарифной ставки, а в некоторых случаях и до более высокого уровня и некоторых других.

Компенсационные выплаты производятся в предусмотренных законом случаях для возмещения рабочим и служащим расходов, понесенных ими в связи с выполнением трудовых обязанностей или в связи с необходимостью прибыть на работу в другую местность. К ним относятся: выплаты при командировках, переводе, приеме, направлении на работу в другую местность, за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь и др.

Все перечисленные выплаты рассчитываются на основе среднего заработка. Во всех случаях средний заработок на день его выплаты не может быть менее установленного Федеральным законом минимального размера оплаты труда.

Премии и вознаграждения по результатам финансово-хозяйственной деятельности предприятия выплачиваются за счет прибыли, остающейся в распоряжении предприятия, за вычетом средств, направляемых на потребление. Размер вознаграждения устанавливается по нормативу, определяемому как соотношение 12-ти месячных окладов к сумме указанной прибыли за предшествующий календарный год. Периодичность выплаты вознаграждения определяется предприятием самостоятельно.

В зависимости от способов исчисления размеров заработной платы, подлежащей выплате работникам, различаются две основные системы заработной платы: повременную и сдельную, которые включают в себя как свои разновидности соответственно повременно-премиальную и сдельно-премиальную.

Выбор системы оплаты труда зависит от особенностей технологического процесса, форм организации труда, требований, предъявляемых к качеству продукции или выполняемой работе, состояния нормирования труда и учета трудовых затрат.

При повременной оплате труда величина заработка работника зависит от фактически отработанного им времени и его тарифной ставки (оклада). Для рабочих промышленных предприятий чаще всего устанавливаются часовые ставки. Дневные тарифные ставки применяются в тех отраслях промышленности, где основой нормирования труда выступают сменные нормы выработки (например, в угольной промышленности).

При сдельной оплате труда заработок рабочего зависит (по общему правилу) от количества фактически изготовленной продукции и затрат времени на ее изготовление. Он исчисляется с помощью сдельных расценок, норм выработки, норм времени. Введение этой системы оплаты труда возможно в тех случаях, когда есть возможность установить количественные показатели выработки (выполняемых работ) и их учет, обеспечить должное нормирование труда и т.д.

В зависимости от способа организации труда (работы) сдельная оплата труда бывает индивидуальной и коллективной. Индивидуальная оплата возможна на работах, где труд каждого рабочего подлежит точному учету. Вознаграждение зависит от количества изготовленной работником годной продукции и сдельной расценки на единицу изделия. Если рабочий выполняет несколько различных видов работ (операций), оплачивается каждый их вид по установленным на них расценкам.

При коллективной сдельной оплате труда вознаграждение каждого рабочего зависит от результатов работы всего коллектива (бригады, участка). Такая оплата основывается на пооперационных (индивидуальных) или на коллективных (комплексных) расценках. Коллективные сдельные расценки рассчитываются на основе пооперационных или комплексных (агрегатных) норм. Распределение коллективного заработка между отдельными работниками не должно быть уравнительным, необходимо учитывать личный вклад в общие результаты труда коллектива. Это делается чаще всего с помощью коэффициента трудового участия (КТУ).

Сдельная оплата труда имеет несколько разновидностей, которые отличаются друг от друга способом подсчета заработка. Помимо прямой сдельной оплаты есть косвенная, сдельно-прогрессивная, аккордная.

При косвенной сдельной оплате труда, применяемой для вспомогательных рабочих, размер заработной платы зависит от результатов труда обслуживаемых ими основных рабочих. При сдельно-прогрессивной оплате труда заработная плата за выработку продукции в пределах установленной нормы начисляется при неизменной расценке (как при прямой сдельщине), а за продукцию, выработанную сверх исходной нормы, по прогрессивно-нарастающим расценкам. Сущность аккордной оплаты труда заключается в том, что для отдельного исполнителя или группы (звена, бригады) размер вознаграждения устанавливается не за одну производственную операцию, а за комплекс работ.

Если сдельная или повременная система оплаты труда сочетается с премированием, она носит название сдельно-премиальной или повременно-премиальной.

Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов по работе и стимулированию дальнейшего их возрастания. Вместе с тем премирование служит важным средством выражения признания и одобрения заслуг премируемого лица со стороны общества, трудового коллектива, стимулом для улучшения работы других членов коллектива.

Общее понятие «премирование работников» принято подразделять на два более узких: премирование как поощрение, предусматриваемое системой оплаты труда, и премирование как поощрение (награждение) отличившихся работников вне системы оплаты труда, о котором идет речь в ст. 191 ТК РФ.

Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования. Круг лиц, подлежащих поощрению, показатели и условия премирования, размеры премий (конкретные по каждой профессии, должности или их предельные размеры) предусматриваются, как правило, в положениях о премировании. На основании таких премиальных положений у работников при выполнении ими показателей и условий премирования возникает право требовать выплату премии, у предприятия – обязанность уплатить премиальную сумму. Именно такие премии являются составной частью сдельно-премиальной и повременно-премиальной систем оплаты труда.

2. Правовое регулирование заработной платы

Правовое регулирование заработной платы в современных условиях предполагает сочетание правового регулирования, осуществляемого государственными органами в централизованном порядке, с отраслевым и локальным (непосредственно в организации) регулированием.

Принципы правовой организации заработной платы:

1. Принцип сочетания методов государственного, локального и договорного (коллективного и индивидуального) регулирования оплаты труда.

2. Принцип равенства (единства) и дифференциации в правовом регулировании заработной платы, а равно запрет дискриминации в оплате труда.

3. Принцип обеспечения справедливой заработной платы, что означает:

а) оплату по труду (индивидуализация заработной платы);

б) оплату труда, обеспечивающую достойное человека существование

для него самого и его семьи (алиментарный характер заработной платы).

4. Принцип правовой охраны заработной платы (гарантированности оплаты труда).

Важнейшим элементом государственного регулирования заработной платы являются государственные гарантии по оплате труда работников.

В систему основных государственных гарантий по оплате труда включаются:

– величина минимального размера оплаты труда в Российской Федерации;

– величина минимального размера тарифной ставки (оклада) работников организаций бюджетной сферы в Российской Федерации;

– меры, обеспечивающие повышение уровня реального содержания заработной платы;

– ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы;

– ограничение оплаты труда в натуральной форме;

– обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами;

– государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда;

– ответственность работодателей за нарушение требований, установленных ТК РФ, законами, иными нормативными правовыми актами, коллективными договорами, соглашениями;

– сроки и очередность выплаты заработной платы.

Кроме того, в централизованном порядке определяются: порядок установления условий оплаты труда, схемы должностных окладов и размеры окладов (тарифных ставок) в бюджетной сфере, некоторые виды доплат и надбавок к окладам (тарифным ставкам), правила оплаты труда при отклонении от нормальных условий работы, случаи сохранения среднего заработка или его части, исчисление среднего заработка и др.

Отраслевое регулирование оплаты труда осуществляется с помощью отраслевых (межотраслевых) соглашений, устанавливающих:

– минимальную плату труда в отрасли в большем размере по сравнению с определенной федеральным законом;

– соотношение тарифных ставок по квалификационным разрядам рабочих, по отдельным категориям специалистов и служащих;

– повышенную оплату труда при работе в условиях, отклоняющихся от нормальных;

– регулярность пересмотра тарифных ставок, окладов в связи с ростом стоимости жизни и его порядок;

– доплаты и надбавки, стимулирующие работу организациях данной отрасли.

На уровне организации решается самое большое количество вопросов оплаты труда. Документами, в которых фиксируются разработанные в организации условия оплаты труда, являются коллективные договоры, положения об оплате труда, положения о премировании. Именно с помощью локального регулирования оплаты труда происходит увязывание заработка конкретного работника с результатами его трудовой деятельности.

Отраслевые тарифные соглашения, коллективные договоры, решая вопросы оплаты труда, не должны нарушать социальных гарантий, установленных законодательством. При осуществлении регистрации коллективного договора или соглашения соответствующий орган по труду выявляет условия, ухудшающие положение работников по сравнению с Трудовым кодексом РФ, законами, иными нормативными правовыми актами, и сообщает об этом представителям сторон, подписавшим коллективный договор (соглашение), а также в соответствующую государственную инспекцию труда. Условия коллективного договора, соглашения, ухудшающие положение работника, недействительны и не подлежат применению.

3. Тарифная система. Надбавки и доплаты

Регулирование заработной платы – и в централизованном порядке, и на отраслевом, и на локальном уровне – осуществляется, как правило, с использованием тарифной системы, которая включает в себя: тарифные ставки (оклады), тарификацию работ, тарифные коэффициенты, тарифную сетку.

Тарифная ставка (оклад) определяет номинальный размер оплаты труда работника за единицу времени (час, день, месяц) с учетом затраченного труда, его сложности и интенсивности.

Тарификация определяет сложность выполняемой работы. Тарификация и присвоение работникам тарифных разрядов производятся с учетом Единого тарифно-квалификационного справочника работ и профессий (ЕТКС) и Единого квалификационного справочника должностей руководителей, специалистов и служащих (ЕКС). Эти справочники утверждены постановлением Правительства РФ от 31 октября 2002 г. № 787.

Применение ЕТКС и ЕКС обязательно для организаций бюджетной сферы; для всех других они имеют лишь рекомендательный характер.

Тарифные коэффициенты определяют отношение тарифных ставок (окладов) работников различных тарифных разрядов к тарифной ставке 1-го разряда. Тарифный коэффициент показывает, во сколько раз тарифная ставка (оклад) того или иного разряда выше тарифной ставки 1-го разряда.

По мере увеличения разряда тарифные ставки возрастают и определяются по тарифной сетке, которая включает разряды и коэффициенты, стоящие против каждого разряда, начиная со второго. Иными словами, тарифная сетка – это шкала, определяющая в форме тарифных коэффициентов отношение тарифных ставок работников разных тарифных разрядов к тарифной ставке 1-го разряда.

По общему правилу тарифная система, в том числе размеры тарифных ставок, устанавливается организациями самостоятельно и закрепляется либо в коллективных договорах, либо в тарифных соглашениях. Однако это правило не распространяется на бюджетные организации. В основе их тарифной системы лежит Единая тарифная сетка по оплате труда работников бюджетной сферы (ЕТС), обязательная для организаций финансируемых из бюджетов всех уровней, и являющаяся гарантией по оплате труда.

ETC состоит из 18 разрядов: с 1-го по 8-й для рабочих и со 2-го по 18-й – для руководителей, специалистов и служащих. Тарифная ставка 1-го разряда и тарифные коэффициенты последующих разрядов ETC устанавливаются в централизованном порядке. При этом тарифная ставка 1-го разряда не может быть ниже минимального размера оплаты труда.

Тарифные ставки, даже если они определены непосредственно в организации, не могут учитывать напряженность труда каждого отдельного работника, его производственный опыт, профессиональное мастерство, отношение к труду и другие факторы, которые выделяют его среди остальных работающих. Эту роль взяли на себя надбавки и доплаты к тарифным ставкам и окладам. Основное целевое назначение надбавок (за профессиональное мастерство, длительный непрерывный стаж, высокую квалификацию, выполнение особо важных работ, за классность, за знание иностранного языка и др.) – стимулировать работников к повышению деловой квалификации и росту уровня мастерства; сократить текучесть кадров в ряде местностей, а также в той или иной сфере производственной деятельности, приобретшей важное народнохозяйственное значение.

Выплата надбавок, как правило, не связана с возложением на работника каких-либо дополнительных трудовых функций сверх тех, что были определены при заключении трудового договора.

С помощью доплат чаще всего компенсируется повышенная интенсивность труда (доплата за совмещение профессий, должностей; за руководство бригадой, звеном и т. п., или труд в условиях, отклоняющихся от нормальных: за неблагоприятные условия труда, в связи с разделением смены на две части, работой в многосменном режиме и др.).

Если исходить из порядка установления надбавок и доплат и определения размеров, то их можно разделить на три группы.

Первая группа выплат предусмотрена законодательством. Ее выполнение обязательно для организаций. Это, например, северные надбавки; надбавки за ученую степень работающим в бюджетных организациях; суммы, на которые увеличиваются тарифные ставки, оклады работникам, тарифицируемым по первым нескольким разрядам Единой тарифной сетки; за передвижение в шахте по стволу к месту работы и обратно; за классность, за продолжительность непрерывной работы работникам учреждений здравоохранения; за работу в противочумных учреждениях и пр.

Установление надбавок и доплат, которые можно объединить во вторую группу, тоже обязательно для организации (предприятия) в соответствии с действующим законодательством, однако размеры таких доплат и надбавок определяют сами организации (предприятия) и фиксируют их в коллективных договорах. Это, например, доплаты за работу в неблагоприятных производственных условиях, за работу в ночное время, за разделение рабочего дня на части.

Третью группу составляют доплаты и надбавки, введение которых возможно исключительно по усмотрению самой организации. Это надбавки за профессиональное мастерство, за высокое качество труда, за ненормированный рабочий день.

4. Порядок выплаты и защита заработной платы

Трудовой кодекс РФ устанавливает общий порядок выплаты заработной платы, который распространяется на всех работников.

При выплате заработной платы работодатель обязан в письменной форме (путем выдачи расчетных листков) извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором.

Выплата заработной платы осуществляется не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором. Если день выплаты заработной платы совпадает с нерабочим днем, то выплата производится накануне этого дня. Оплата отпуска производится не позднее, чем за три дня до его начала. По общему правилу, заработная плата выплачивается в денежной форме в валюте РФ (в рублях). Однако в соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах. При этом доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы.

Важным элементом механизма правового регулирования заработной платы являются специальные гарантии в области оплаты труда (нормы о защите заработной платы), которые подразделяются на группы:

1) ограничивающие удержания из заработка работника

2) ограничивающие обратное взыскание сумм излишне выплаченной работнику заработной платы

3) устанавливающие санкции в отношении работодателя за несвоевременную или неполную оплату труда.

Удержания из заработной платы могут производиться работодателем только в случаях, предусмотренных федеральным законом. В частности ТК РФ предусматривает возможность таких удержаний для возмещения работодателю неотработанного аванса, выданного в счет заработной платы, или неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой, а также в некоторых других случаях. При этом работодатель вправе принять решение об удержании из заработной платы не позднее 1го месяца со дня окончания срока, установленного для возвращения аванса или погашения иной задолженности работника, и при условии, если работник не оспаривает оснований и размеров удержания. При пропуске срока или наличии возражений работодатель может взыскать задолженность только через суд.

Помимо суммы задолженности перед работодателем из заработной платы работника удерживаются суммы его задолженности перед третьими лицами на основании исполнительного документа или иного документа к нему приравненного.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработной платы. Данные ограничения не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70%.

При наличии исполнительных документов работодатель обязан производить удержания из причитающейся работнику заработной платы с учетом указанных ограничений до полного погашения задолженности.

Другая важная гарантия, направленная на защиту заработной платы, - ограничение ее обратного взыскания при излишних выплатах. Согласно ТК РФ заработная плата, излишне выплаченная работнику (в том числе вследствие неправильного применения законов или иных НПА), не может быть с него взыскана, за исключением случаев:

– счетной ошибки

– если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое

– если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Наконец ТК РФ устанавливает в отношении работодателя два вида санкций за несвоевременную или неполную оплату труда:

– за задержку выплаты зарплаты – 1\300 ставки рефинансирования ЦБ

РФ за каждый день задержки (мера ответственности)

– в случае задержки выплаты зарплаты на срок более 15 дней работник вправе, письменно известив работодателя, приостановить работу на весь период до выплаты задержанной суммы (мера защиты).

Вопросы для закрепления изученного материала:

1. Охарактеризуйте системы заработной платы.

2. В чем заключается правовое регулирование заработной платы.

3. Тарифная система. Надбавки и доплаты. 4. Порядок выплаты и защита заработной платы.

Лекция № 4. Состав и структура основных средств

План.

1.Состав и структура основных средств.

2. Методы оценки основных фондов.

3. Износ и амортизация основных фондов.

4. Показатели движения и эффективности использования основных фондов.

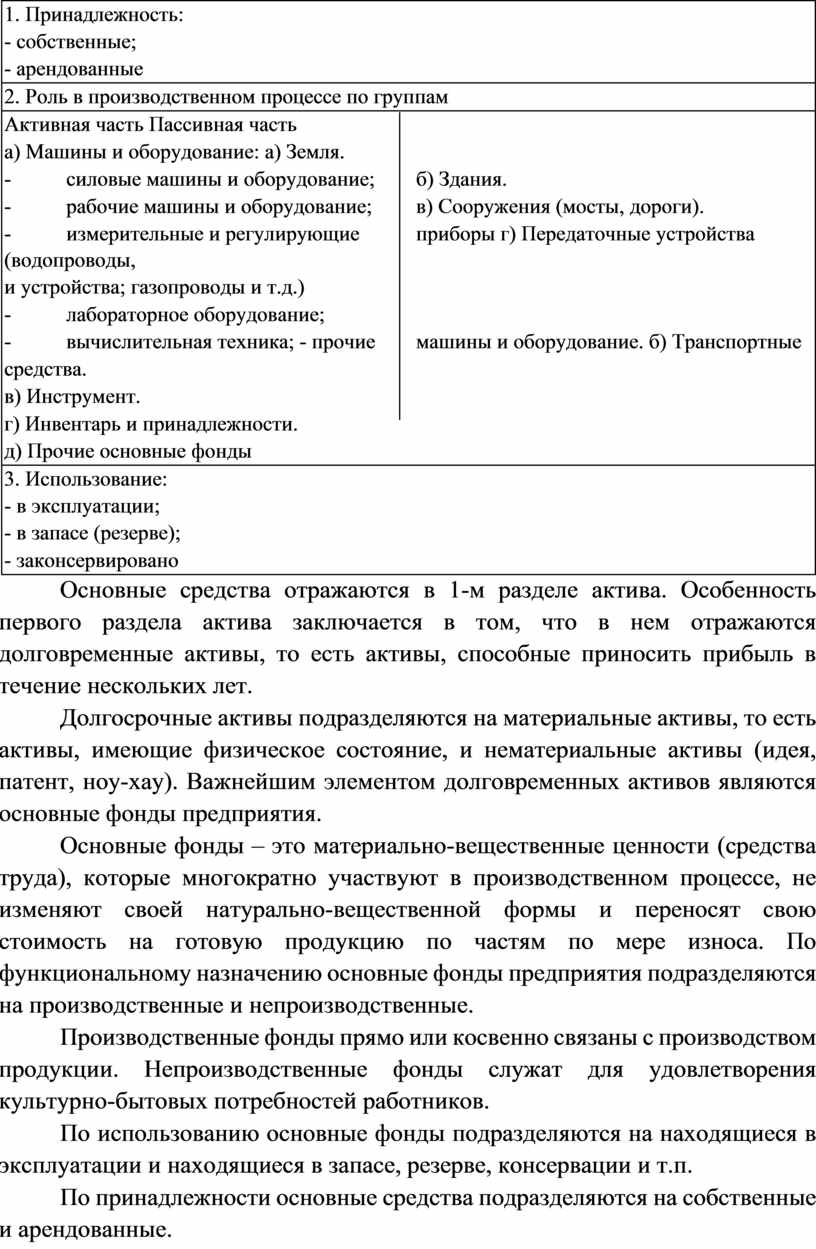

1. Состав и структура основных средств Состав основных средств представлен в таблице 1:

В него входят:

– основные производственные фонды; – основные непроизводственные фонды;

– нематериальные активы.

Таблица 1 Основные производственные фонды

|

Основные производственные фонды |

|

1. Принадлежность: - собственные; - арендованные |

|

2. Роль в производственном процессе по группам |

|

а) Машины и оборудование: а) Земля. - силовые машины и оборудование; б) Здания. - рабочие машины и оборудование; в) Сооружения (мосты, дороги). - измерительные и регулирующие приборы г) Передаточные устройства (водопроводы, и устройства; газопроводы и т.д.) - лабораторное оборудование; - вычислительная техника; - прочие машины и оборудование. б) Транспортные средства. в) Инструмент. г) Инвентарь и принадлежности. д) Прочие основные фонды |

|

3. Использование: - в эксплуатации; - в запасе (резерве); - законсервировано |

Основные средства отражаются в 1-м разделе актива. Особенность первого раздела актива заключается в том, что в нем отражаются долговременные активы, то есть активы, способные приносить прибыль в течение нескольких лет.

Долгосрочные активы подразделяются на материальные активы, то есть активы, имеющие физическое состояние, и нематериальные активы (идея, патент, ноу-хау). Важнейшим элементом долговременных активов являются основные фонды предприятия.

Основные фонды – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. По функциональному назначению основные фонды предприятия подразделяются на производственные и непроизводственные.

Производственные фонды прямо или косвенно связаны с производством продукции. Непроизводственные фонды служат для удовлетворения культурно-бытовых потребностей работников.

По использованию основные фонды подразделяются на находящиеся в эксплуатации и находящиеся в запасе, резерве, консервации и т.п.

По принадлежности основные средства подразделяются на собственные и арендованные.

Основные фонды можно подразделить на активные и пассивные. К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты.

Не учитываются в составе основных фондов и не являются объектами для начисления амортизации:

а) средства труда, служащие менее одного года;

б) средства труда стоимостью до 100 мин. размеров оплаты труда.

Соотношение отдельных групп основных фондов по стоимости характеризуют их структуру. Структура определяется путем расчета удельного веса отдельных групп основных фондов в общей совокупности и выражается в процентах.

2. Методы оценки основных фондов

Оценка по первоначальной стоимости основных фондов (ОФперв.) определяется на момент ввода объекта в эксплуатацию:

ОФ перв. = Ц + Зд + Зу + Зпрч;

где Ц – цена основных фондов с учетом упаковки;

Зд – затраты на доставку; Зу – затраты на установку;

Зпрч – прочие затраты.

Восстановительная стоимость характеризует стоимость воспроизводства основных фондов в современных условиях, то есть с учетом достигнутого уровня развития производства, достижений НТП и роста производительности труда, а также роста цен.

Балансовая стоимость основных фондов (ОФбал) – это стоимость, по которой учитываются основные фонды на предприятии. Она совпадает либо с первоначальной (ОФперв), либо с восстановительной стоимостью (ОФвост).

Под рыночной стоимостью объекта, входящего в состав основных фондов, понимается наиболее вероятная цена, которая, в принципе, может иметь место по договоренности продавцов и покупателей в случае продажи этого объекта на свободном конкурентном рынке. При этом предполагается, что продавцы и покупатели действуют разумно, не нарушая закона, объекты сделки не нуждаются в срочной продаже или покупке, а оплата сделок производится в денежной форме и не сопровождается дополнительными условиями.

Ликвидационная стоимость (ОФликв) – это стоимость возможной реализации выбывающих основных средств.

Амортизируемая стоимость (ОФам) – это стоимость основных фондов, которую необходимо перенести на готовую продукцию.

В экономических расчетах используется понятие среднегодовой стоимости основных фондов.

3. Износ и амортизация основных фондов

Экономическое содержание износа - это потеря стоимости. Выделяют следующие виды износа:

– физический (изменение физических, механических и других свойств основных фондов под воздействием сил природы, труда и т.д.);

– моральный износ 1-го рода (потеря стоимости в результате появления более дешевых аналогичных средств труда);

– моральный износ 2-го рода (потеря стоимости, вызванная появлением более производительных средств труда);

– социальный износ (потеря стоимости в результате того, что новые основные фонды обеспечивают более высокий уровень удовлетворения социальных требований);

– экологический износ (потеря стоимости в результате того, что основные фонды перестают удовлетворять новым повышенным требованиям к охране окружающей среды, рациональному использованию природных ресурсов и т.п.).

Полный износ – это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов.

Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции называется амортизацией. Амортизационные отчисления – это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов.

Размер амортизационных отчислений зависит от балансовой стоимости основных фондов и норм амортизационных отчислений. Норма амортизации – это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный, как правило, в процентах к балансовой стоимости. Норма амортизации показывает процент ежегодного возмещения стоимости основных фондов.

В некоторых случаях амортизационные отчисления производятся пропорционально объему выполненных работ.

Фактический износ основных фондов определить чрезвычайно сложно, поэтому в практике экономических расчетов износ принимается равным сумме амортизационных отчислений. Для оценки степени износа основных фондов используется коэффициент износа:

Начисление амортизационных отчислений производится ежемесячно.

На введенные в действие основные фонды начисление амортизации начинается с первого числа следующего за датой ввода месяца. На списанные основные фонды начисление амортизации прекращается с первого числа, следующего за датой списания месяца. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных фондов. Амортизационные отчисления на полное восстановление активной части основных фондов производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки. По другим – видам основных средств в течение всего фактического срока службы.

Нормы амортизации по жилым зданиям устанавливаются только для исчисления износа.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки.

Нематериальные активы и их амортизация.

К нематериальным активам относятся затраты предприятий на нематериальные объекты, используемые в течение долгосрочных периодов хозяйственной деятельности и приносящие доход: право пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, включая лицензии на определенные виды деятельности, организационные расходы (включая плату за государственную регистрацию, брокерское место и т.п.), торговые марки и товарные знаки. Цена фирмы возникает при покупке целых действующих предприятий. Обычно такие предприятия продаются и покупаются по рыночной цене исходя из их доходности, деловой репутации, престижности, производимой ими продукции или оказываемых услуг и некоторых других факторов. Превышение покупной цены над балансовой стоимостью всех активов предприятия составляет цену деловой репутации фирмы и учитывается как нематериальный объект. Нематериальные активы переносят свою стоимость на издержки производства равномерно (ежемесячно) по нормам, определяемым на предприятии, исходя из установленного срока их использования. Срок полезного использования нематериальных активов можно определить следующими тремя способами:

1) срок полезного использования совпадает со сроком действия того или иного вида нематериальных активов, который предусмотрен соответствующим договором;

2) предприятия самостоятельно устанавливают срок полезного использования нематериальных активов. Основным фактором, влияющим на обоснование нормы амортизационных отчислений, должен быть срок, в течение которого предприятие собирается использовать данный вид активов с выгодой для себя. Точно установить длительность такого периода практически невозможно, поэтому на принятие решения по данному вопросу может повлиять и величина первоначальной стоимости нематериальных активов, и величина себестоимости выпускаемой продукции;

3) не представляется возможным установить срок полезного использования, тогда действующее законодательство предусматривает установление срока полезного использования, равного сроку существования предприятия.

4. Показатели движения и эффективности использования основных фондов

Количественные характеристики воспроизводства основных фондов рассчитываются по следующей принципиальной формуле:

ОФн + ОФв - ОФл =ОФк,

где ОФн, ОФк – стоимость основных фондов на начало и конец года; ОФв – стоимость введенных основных фондов; ОФл – стоимость списанных основных фондов.

Движение основных фондов можно характеризовать с помощью следующих коэффициентов:

– коэффициент обновления; – коэффициент выбытия.

Коэффициент обновления показывает удельный вес введенных в отчетном периоде основных фондов. Коэффициент выбытия показывает удельный вес выбывших основных фондов. Эта группа показателей характеризует только движение основных фондов и ничего не говорит об их использовании. Эффективность использования основных фондов определяется с помощью системы показателей, подразделяемых на обобщающие и частные. Первые характеризуют эффективность использования всей совокупности основных фондов, вторые – отдельных элементов основных фондов. К первой группе относятся:

1) фондоотдача (Фо), которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов.

2) фондоемкость (Фе), которая показывает, сколько затрачено основных фондов для производства 1 рубля продукции.

3) фондовооруженность (Фв) труда показывает стоимость основных фондов, приходящихся на одного работника.

Вопросы для закрепления изученного материала:

1. Состав и структура основных средств.

2. Методы оценки основных фондов.

3. Износ и амортизация основных фондов.

4. Показатели движения и эффективности использования основных фондов.

Лекция № 5. Экономическая сущность, состав и структура оборотных средств

План.

1. Понятие, состав и структура оборотных средств.

2. Кругооборот и оборачиваемость оборотных средств.

3. Методы оценки отдельных элементов оборотных средств.

4. Нормирование оборотных средств (определение потребности в оборотных средствах).

1. Понятие, состав и структура оборотных средств

Оборотными средствами называется постоянно находящиеся в движении совокупность оборотных производственных фондов и фондов обращения. Это означает, что оборотные средства призваны обслуживать как сферу производства, так и сферу обращения.

Оборотные производственные фонды – это предметы труда, которые полностью потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Фонды обращения призваны обслуживать процесс реализации продукции и включают:

– готовую продукцию; – денежные средства; – средства в расчетах.

По своей экономической природе оборотные средства представляют собой денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения.

Основное назначение оборотных средств – это обеспечение непрерывности и ритмичности производства.

По назначению в производственном процессе (по элементам) оборотные средства делятся на:

1) материально-производственные запасы:

– сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия;

– вспомогательные материалы;

– топливо;

– тара;

– запасные части.

2) находящиеся в процессе производства средства:

– незавершенное производство;

– расходы будущих периодов – это расходы, произведенные сейчас, но относящиеся к будущим периодам (заранее уплаченная арендная плата); 3) готовая продукция:

– готовая продукция на складе предприятия;

– готовая продукция отгруженная;

4) денежные средства и средства в расчетах:

– дебиторская задолжность;

– краткосрочные финансовые вложения; – денежные средства.

Структура оборотных средств характеризуется удельным весом отдельных элементов оборотных средств в общей совокупности и выражается в процентах.

2. Кругооборот и оборачиваемость оборотных средств

По характеру участия в торгово-производственном обороте предприятия оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы производства в сферу обращения и наоборот.

Схема кругооборота:

Д (деньги) - Т (товар) - … - П (пр-во) - … - Т ¢ (новый товар) –

- Д ¢ (новые деньги) –

МПЗ – материально-производственные запасы

НП – незавершенное производство

ГП – готовая продукция

Д ¢ – выручка от реализации

Принято выделять три стадии кругооборота:

I этап – оборотные средства выступают в денежной форме и используются для создания материально-производственных запасов.

II этап – производственные запасы потребляются в процессе производства, образуя сначала незавершенное производство, а затем готовую продукцию.

III этап – реализация готовой продукции, в результате которой получаются денежные средства, которые восполняют запасы предприятия и создают необходимый прибавочные продукт.

Затем кругооборот повторяется и, таким образом, создаются необходимые условия для обеспечения непрерывности производства.

Для оценки эффективности использования оборотных средств применяют следующие показатели:

1. Коэффициент оборачиваемости:

![]()

где Q – объем выпущенной продукции;

ОС – средний размер оборотных средств (рассчитывается по средне хронологической).

Этот коэффициент показывает количество оборотов, совершенных оборотными средствами за отчетный период.

Коэффициент оборачиваемости может быть посчитан как для всей совокупности оборотных средств, так и для отдельных элементов оборотных средств.

Величина коэффициента оборачиваемости зависит от длительности периода. Если предприятие работает стабильно, то величина ОС из месяца в месяц будет одинакова, а Q увеличивается с увеличением периода.

2. Коэффициент закрепления оборотных средств:

![]()

Показывает, сколько оборотных средств используется для производства 1 руб. продукции.

3. Длительность одного оборота:

![]()

Тп – длительность периода (30, 90, 360 дней).

Длительность оборота можно сравнивать вне зависимости от величины расчетного периода.

Ускорение оборачиваемости равносильно дополнительному вовлечению денежных средств в хозяйственный оборот.

Чем меньше продолжительность одного оборота (больше количество оборотов), при одинаковом объеме производства, тем меньше оборотных средств требуется предприятию.

Замедление оборачиваемости сопровождается отвлечением денежных средств из хозяйственного оборота и их относительно более длительным омертвением в производственных запасах, незавершенном производстве и готовой продукции.

3. Методы оценки отдельных элементов оборотных средств

При поступлении на предприятие материально-производственные запасы учитываются по фактической себестоимости. Фактическая себестоимость складывается из затрат на приобретение материальных ресурсов и включает в себя стоимость этих ресурсов, наценки и комиссионное вознаграждение, уплаченное снабженческим организациям; таможенные пошлины; расходы на транспортировку, хранение и доставку, выполняемые сторонними организациями.

Стоимость потребленных в процессе производства материальных ресурсов и стоимость запасов на конец периода определяется следующими способами:

1) по себестоимости каждой единицы запаса (для уникальных материалов);

2) по средней себестоимости – оценка производиться по средней стоимости имеющихся в наличии материальных ресурсов на начало периода плюс средняя стоимость приобретенных в течение периода материалов;

3) по себестоимости первых по времени закупок ФИФО (FIFO – First-in, First-out). Оценка запасов основана на допущении, что ресурсы в течение отчетного периода используются в последовательности из закупки с учетом стоимости ресурсов на начало периода.

4) по себестоимости последних по времени закупок ЛИФО (LIFO – last-in, list-out) – ресурсы, первыми поступившие в производство, должны быть оценены по себестоимости последних по времени закупок.

В условиях роста цен метод ФИФО показывает наибольший размер прибыли, а ЛИФО – наименьший. Метод оценки по средней себестоимости учитывает все цены на ресурсы и в значительной мере сглаживает их колебания.

4. Нормирование оборотных средств (определение потребности в оборотных средствах)

Нормирование оборотных средств – это процесс разработки обоснованных норм и нормативов, т.е. определение расчетных величин оборотных средств, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия.

Норма – это минимальный запас, установленный в относительных величинах (норма запаса материала – 20 дней, норма запаса тары – 50 р. на 1000 р. выпущенной продукции).

Норматив – это минимальный размер материально-производственных запасов в денежном выражении.

Для материально-производственных запасов между нормой и нормативом существует следующая взаимосвязь.

Нос = Нз * Род

где Нос – норматив оборотных средств

Нз – норма запаса

Род – стоимость однодневного расхода материала Нормативы бывают общие и частные.

Частный норматив определяет размер денежных средств, необходимых для формирования отдельных элементов оборотных средств.

Общий норматив характеризует общую потребность предприятия в оборотных средствах.

Нормативы можно рассчитать по запасам материалов, незавершенному производству и готовой продукции.

СОС (собств. оборот. ср-ва) = СК (собств. капитал) +

+ ДЗ (долгосроч. источники финансирования) – ВА (внеоброт. активы) Методы нормирования:

1. Аналитический метод (опытно-статистический или отчетно-статистический). Этот метод основан на статистических данных по использованию оборотных средств. Учитывает сложившуюся на предприятии практику организации производства, труда и управления. Точность расчетов зависит от имеющихся на предприятии отчетных данных и опыта работников.

2. Метод прямого счета предусматривает расчет экономически обоснованных нормативов по каждому элементу оборотных средств. Точность зависит от уровня прогрессивности и степени напряженности норм на предприятии. Связан с большими затратами труда.

3. Метод коэффициентов используется для корректировки норматива в связи с изменением объемов производства и уровня оборотных средств.

Нормирование материальных запасов.

Основой для нормирования являются нормы запасов материалов в днях, рассчитанные по каждому виду материальных ресурсов.

При определении нормы необходимо учитывать:

1) время нахождения материалов в пути, для крупных предприятий ежедневно потребляющих большие размеры сырья и материалов;

2) время приемки, разгрузки, сортировки, складирования и т.п.;

3) время подготовки материала к производству;

4) время пребывания материалов в виде текущего складского запаса – это время является основой для определения нормы запасов в днях.

Норма оборотных средств на образование текущего складского запаса определяется: