Поделиться

«Методы начисления амортизации»

Цель занятия: закрепление знаний по пройденным темам, изучение функ- ций Microsoft Excel для расчета амортизационных отчислений, анализ влияния метода начисления амортизации на результаты деятельности предприятия.

Оборудование и программное оснащение для проведения практического занятия: персональные ЭВМ типа IBM PC с соответствующими периферийны-

ми устройствами: дисплеем символьным, накопителем на магнитных дисках и программа Microsoft Excel.

Постановка задачи.

Производственная фирма закупила новое оборудование. Через определен- ный период времени данное оборудование может быть продано. Определить годовые амортизационные отчисления методами равномерного и ускоренного снижения стоимости актива. Сделать вывод о влиянии амортизационной поли- тики на основные технико-экономические показатели деятельности предпри- ятия.

Задание 1. Расчет амортизационных отчислений с использованием функ- ций Microsoft Excel.

Система Excel имеет возможность формулировать стратегию амортиза- ционной политики предприятия несколькими методами, в том числе сле- дующими:

- методом равномерного снижения стоимости актива (функция AMP);

- методом ускоренного снижения стоимости актива в первые годы его использования (функции АМГД, ДДОБ).

Пример. Исходные данные данного примера представлены в табл. 1.

Таблица 1

|

Показатель |

Значение |

|

1. Первоначальная стоимость оборудования, тыс. руб. 2. Срок службы по нормативу, лет 3. Ликвидационная стоимость, тыс. руб. |

200 6 20 |

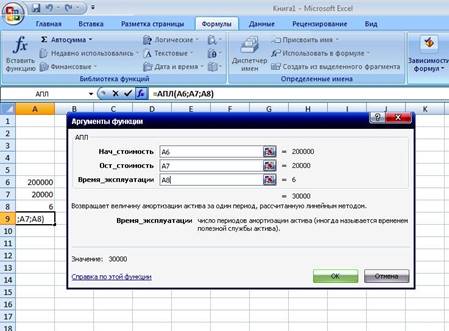

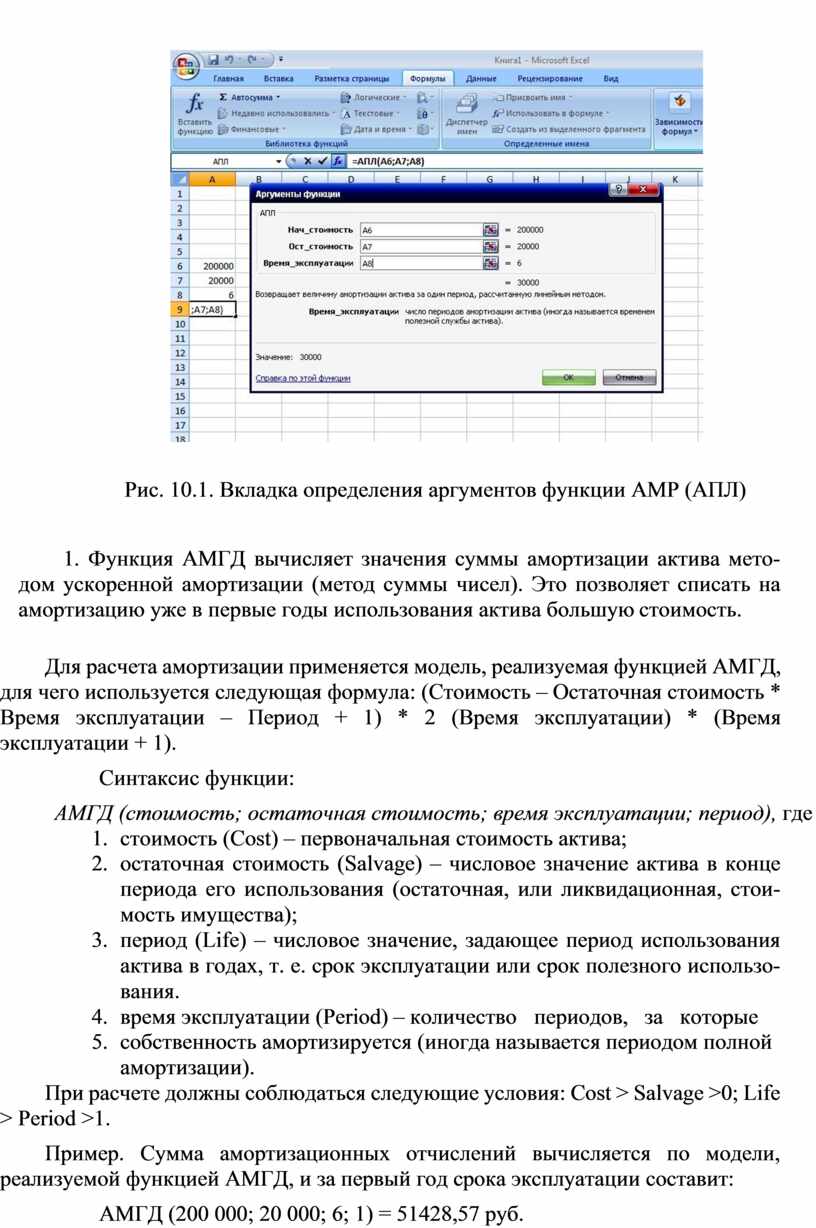

1. Амортизация линейным методом может рассчитываться при помощи функции AMP. Функция возвращает величину непосредственной амортизации имущества за один период и характеризует линейный метод начисления амор- тизации.

Синтаксис функции:

AMP (стоимость; остаток; период),

где стоимость (Cost) – первоначальная стоимость актива (имущества); остаток (Salvage) – числовое значение актива в конце периода его ис-

пользования (остаточная, или ликвидационная, стоимость имущества);

период (Life) – числовое значение, задающее период использования актива в годах, т. е. срок эксплуатации или срок полезного использования.

Функция AMP определяет значение равномерного списания стоимости ос- новных фондов в течение его срока полезного использования по формуле (Cost – Salvage) / Life.

Чтобы определить амортизацию стоимости оборудования в каждом году эксплуатации, используем формулу:

АМР(200 000; 20 000; 6) = 30 000 руб.

Рис. 10.1. Вкладка определения аргументов функции AMP (AПЛ)

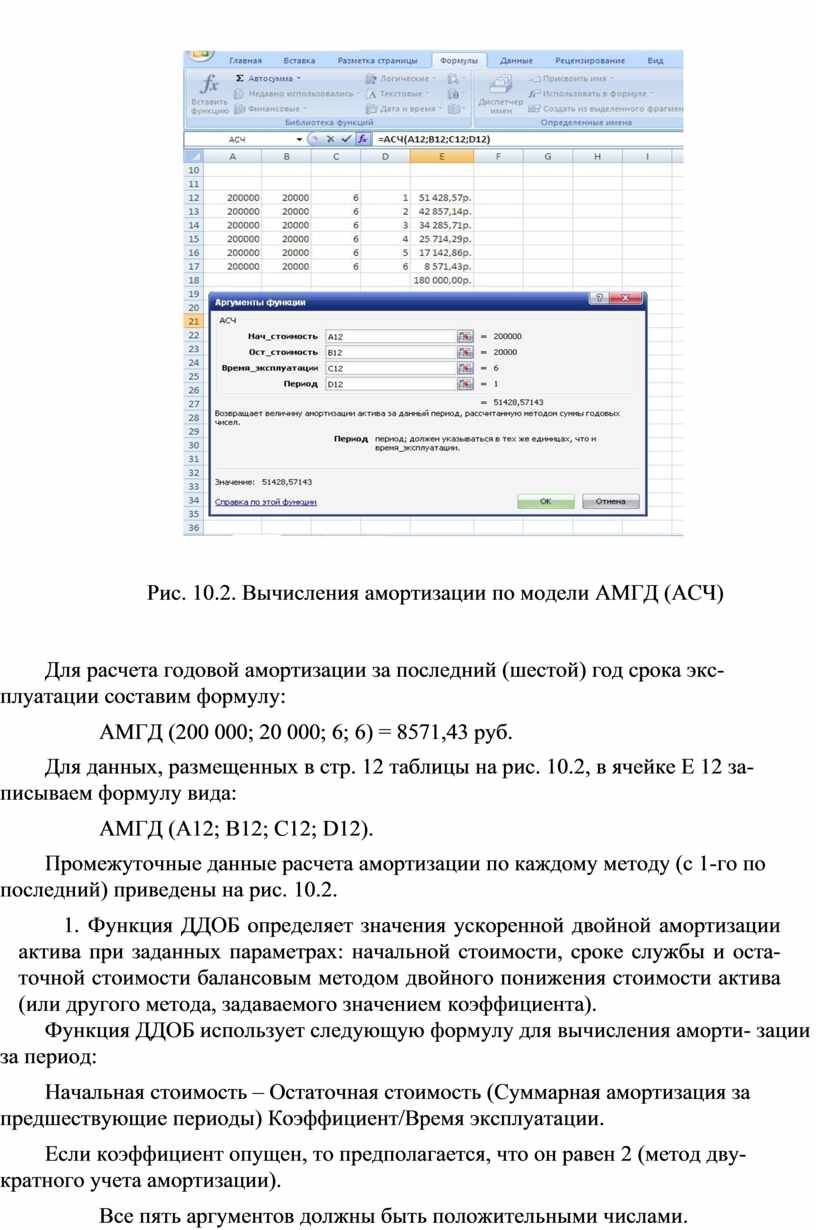

2. Функция АМГД вычисляет значения суммы амортизации актива мето- дом ускоренной амортизации (метод суммы чисел). Это позволяет списать на амортизацию уже в первые годы использования актива большую стоимость.

Для расчета амортизации применяется модель, реализуемая функцией АМГД, для чего используется следующая формула: (Стоимость – Остаточная стоимость * Время эксплуатации – Период + 1) * 2 (Время эксплуатации) * (Время эксплуатации + 1).

Синтаксис функции:

АМГД (стоимость; остаточная стоимость; время эксплуатации; период), где

1. стоимость (Cost) – первоначальная стоимость актива;

2. остаточная стоимость (Salvage) – числовое значение актива в конце периода его использования (остаточная, или ликвидационная, стои- мость имущества);

3. период (Life) – числовое значение, задающее период использования актива в годах, т. е. срок эксплуатации или срок полезного использо- вания.

4. время эксплуатации (Period) – количество периодов, за которые

5. собственность амортизируется (иногда называется периодом полной амортизации).

При расчете должны соблюдаться следующие условия: Cost > Salvage >0; Life > Period >1.

Пример. Сумма амортизационных отчислений вычисляется по модели, реализуемой функцией АМГД, и за первый год срока эксплуатации составит:

АМГД (200 000; 20 000; 6; 1) = 51428,57 руб.

Для данных, размещенных в стр. 12 таблицы на рис.10.2, в ячейке Е12 за- писываем формулу.

Рис. 10.2. Вычисления амортизации по модели АМГД (АСЧ)

Для расчета годовой амортизации за последний (шестой) год срока экс- плуатации составим формулу:

АМГД (200 000; 20 000; 6; 6) = 8571,43 руб.

Для данных, размещенных в стр. 12 таблицы на рис. 10.2, в ячейке Е 12 за- писываем формулу вида:

АМГД (A12; B12; C12; D12).

Промежуточные данные расчета амортизации по каждому методу (с 1-го по последний) приведены на рис. 10.2.

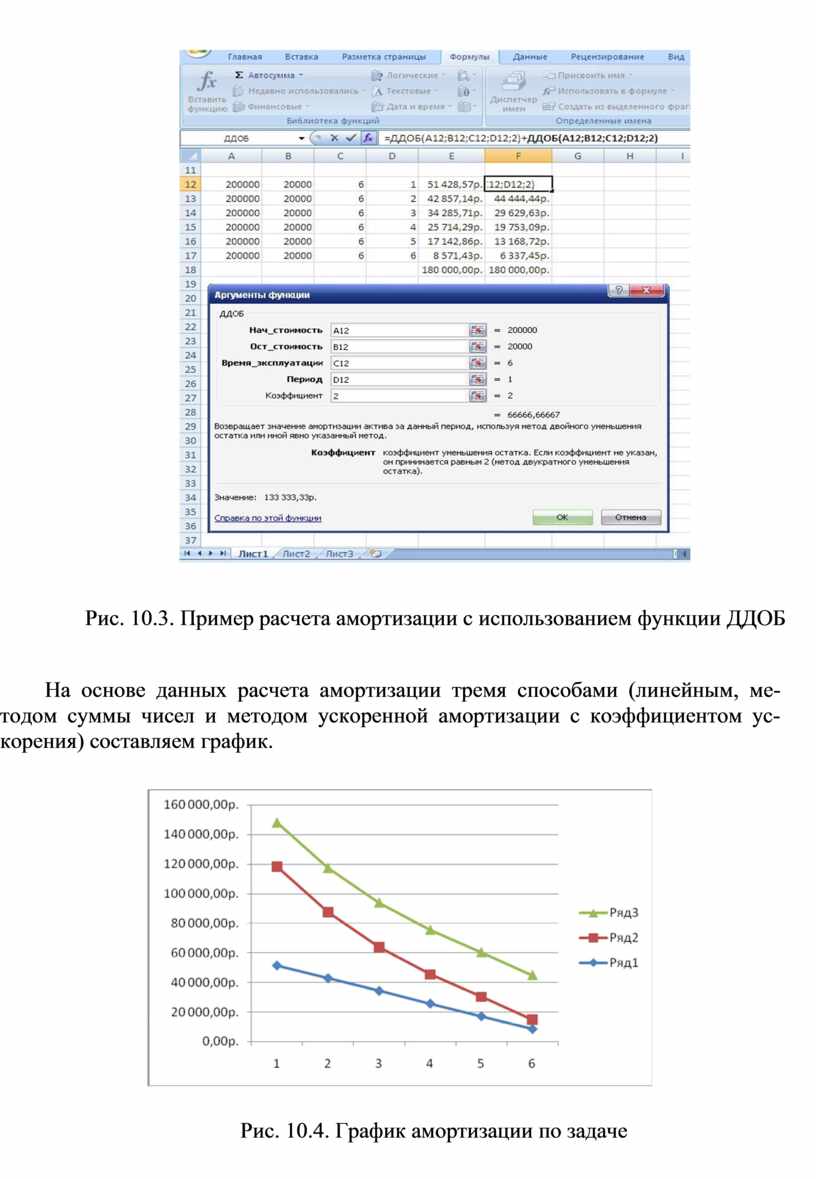

3. Функция ДДОБ определяет значения ускоренной двойной амортизации актива при заданных параметрах: начальной стоимости, сроке службы и оста- точной стоимости балансовым методом двойного понижения стоимости актива (или другого метода, задаваемого значением коэффициента).

Функция ДДОБ использует следующую формулу для вычисления аморти- зации за период:

Начальная стоимость – Остаточная стоимость (Суммарная амортизация за предшествующие периоды) Коэффициент/Время эксплуатации.

Если коэффициент опущен, то предполагается, что он равен 2 (метод дву- кратного учета амортизации).

Все пять аргументов должны быть положительными числами.

Пример расчета амортизации с использованием функции ДДОБ представ- лен на рис. 10.3.

Рис. 10.3. Пример расчета амортизации с использованием функции ДДОБ

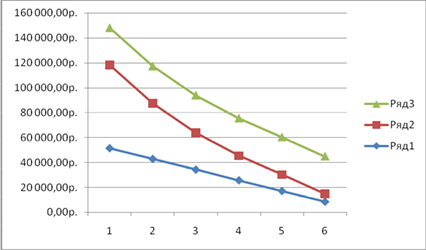

На основе данных расчета амортизации тремя способами (линейным, ме- тодом суммы чисел и методом ускоренной амортизации с коэффициентом ус- корения) составляем график.

|

Рис. 10.4. График амортизации по задаче

Исследование стратегии амортизации на основе рассмотренных моделей показывает ситуации, при которых необходимо использовать те или иные мо- дели.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.