Поделиться

Лекция на тему:

Аналіз динаміки і структури активів і пасивів балансу.

Основним звітним документом фірми є бухгалтерський баланс, який являє собою моментальний знімок фінансово-господарського стану фірми на певну дату.

Згідно П(С)БО 1 Баланс – це звіт про фінансовий стан підприємства, що відображає на певну дату його активи, зобов’язання і власний капітал.

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

Балансове рівняння має наступний вигляд: Актив = Власний капітал + Зобов’язання.

Аналіз фінансового стану підприємств здійснюється в основному за даними квартальної і річної звітності і в першу чергу за даними балансу. Баланс дозволяє зробити оцінку найсуттєвіших ознак фірми. Саму процедуру оцінок прийнято називати читанням балансу. Вміння читати баланс – важлива професійна характеристика фінансиста, яка надає йому можливість складати прогнозні баланси й управляти найважливішими фінансовими параметрами фірми. До того ж, вміння читати фінансові звіти допомагає фінансовому аналітику скласти правильну думку про фінансовий стан і виробничу діяльність інших компаній. При читанні балансу виясняють: характер зміни підсумку балансу та його окремих розділів і статей, правильність розміщення коштів підприємства, його поточну платоспроможність та ін.

Позитивної оцінки заслуговує збільшення в активі балансу грошових коштів, цінних паперів, короткострокових і довгострокових фінансових вкладень і, як правило, основних засобів, капітальних вкладень, нематеріальних активів і виробничих запасів, а в пасиві балансу – підсумку розділу 1 і особливо сум прибутку, резервного і додаткового капіталу.

Як правило, негативної оцінки заслуговує різке зростання дебіторської і кредиторської заборгованості в активі і пасиві балансу. У всіх випадках негативно оцінюють наявність і збільшення так званих “хворих” статей балансу. До “хворих” статей активу відносять “Резерви по сумнівним боргам і збитки в пасиві балансу. Читання “хворих” статей балансу дозволяє зробити деякі висновки про фінансовий стан підприємства. Так, наявність збитків свідчить про нерентабельність даного підприємства. Наявність сум за статтею “Резерв по сумнівним боргам” свідчить про наявність на підприємстві простроченої дебіторської заборгованості за товари, роботи або послуги.

Безпосередньо з балансу можна отримати ряд важливіших характеристик фінансового стану, таких як, загальна вартість майна, вартість іммобілізованих і мобільних коштів підприємства, вартість матеріальних оборотних активів, величину позикових коштів і власних коштів в обороті, вартість робочого капіталу та ін. На основі проведеного відповідного групування статей балансу, можна розрахувати цілий ряд важливіших коефіцієнтів, які дадуть можливість оцінити платоспроможність, кредитоспроможність, фінансову стійкість підприємства і оцінити виробничий потенціал підприємства та його ділову активність.

Для того, щоб проаналізувати всі питання фінансового стану підприємства, необхідний етап, що передує проведенню аналізу, тобто приведення звітного балансу до такої форми, що, з одного боку, уможливлює об’єктивний аналіз, а з другого — є максимально зручною для проведення аналітичних розрахунків.

Аналіз балансу (форма №1) починається з експрес-аналізу, метою якого є поточна і достатньо швидка оцінка фінансового стану і динаміки розвитку підприємства. Експрес-аналіз балансу проводиться в кілька етапів:

1) підготовчий;

2) попередній огляд бухгалтерської звітності;

3) читання балансу.

Мета першого етапу — переконатися в тому, що баланс готовий до читання. Для цього проводиться проста рахункова перевірка балансу за формальними ознаками і по суті. На цьому етапі необхідно перевірити правильність заповнення граф, наявність усіх необхідних форм і додатків, перевірити валюту балансу і всі проміжні підсумки, а також перевірити, чи всім вимогам П(С)БО відповідає складений баланс.

На другому етапі необхідно ознайомитись з примітками до звіту, оцінити тенденції основних показників діяльності, можливу якісну модифікацію в майбутньому фінансового стану підприємства.

Основний етап в експрес-аналізі — третій, тобто читання балансу. Він передбачає попереднє загальне ознайомлення з результатами роботи підприємства і його фінансовим станом безпосередньо за бухгалтерським балансом, а також розрахунок коефіцієнтів, що характеризують фінансовий стан підприємства.

Читання балансу починають зі встановлення зміни валюти балансу за період, що аналізується. Для цього порівнюється валюта балансу за звітній і попередній періоди. Таке порівняння уможливлює визначення загального спрямування зміни балансу. Коли валюта балансу збільшується — це оцінюється позитивно, зменшується — негативно. Збільшення валюти балансу свідчить, як правило, про зростання виробничих можливостей підприємства. Але при цьому необхідно враховувати фактор інфляції. Зменшення валюти балансу означає спад у господарській діяльності підприємства (зниження попиту на продукцію, брак сировини, матеріалів тощо). Треба зазначити, що валюта балансу відображає орієнтовну оцінку суми коштів, які є в розпорядженні підприємства. Ця оцінка є обліковою і не відображає реальної суми коштів, які можна отримати за майно, наприклад у разі ліквідації підприємства. Поточна «ціна» активів залежить від ринкової кон’юнктури і може відхилятися в будь-який бік від звітної, особливо в період інфляції.

Показники бухгалтерського балансу підприємства досліджуються шляхом горизонтального та вертикального аналізу.

При проведенні вертикального аналізу балансу необхідно звернути увагу на наступне:

- аналізують майно підприємства, досліджуючи абсолютні показники, порівнюючи вартість майна на початок та кінець звітного періоду, з даними минулих періодів (див. табл. 1);

- особлива увага приділяється статтям балансу, що свідчать про можливі недоліки та незадовільну роботу підприємства, тобто “негативним” статтям балансу;

- при здійсненні аналізу проводять об’єктивну оцінку вартості майна в цілому, а також тієї частки, що реально знаходиться у власності та розпорядженні підприємства;

- оцінюють стан необоротних активів підприємства та рівень його забезпеченості оборотними засобами (табл. 2).

Таблиця 1

Абсолютні показники балансу підприємства

|

№ п/п |

Назва показника |

Порядок (формула) розрахунку |

Призначення (опис) |

|

1 |

Вартість майна підприємства |

Ф.1 (ряд. 280) |

Валюта або підсумок балансу |

|

2 |

Дебіторська заборгованість |

Ф.1 (Σряд.160, 170 – 210) |

Характеризує вартість вилучених на певний період з господарської діяльності підприємства оборотних засобів |

|

3 |

Кредиторська заборгованість |

Ф.1(Σряд.530–610) |

Визначає вартість тимчасово залученого майна інших підприємств та фізичних осіб у господарський оборот підприємства в результаті несплати відповідних платежів |

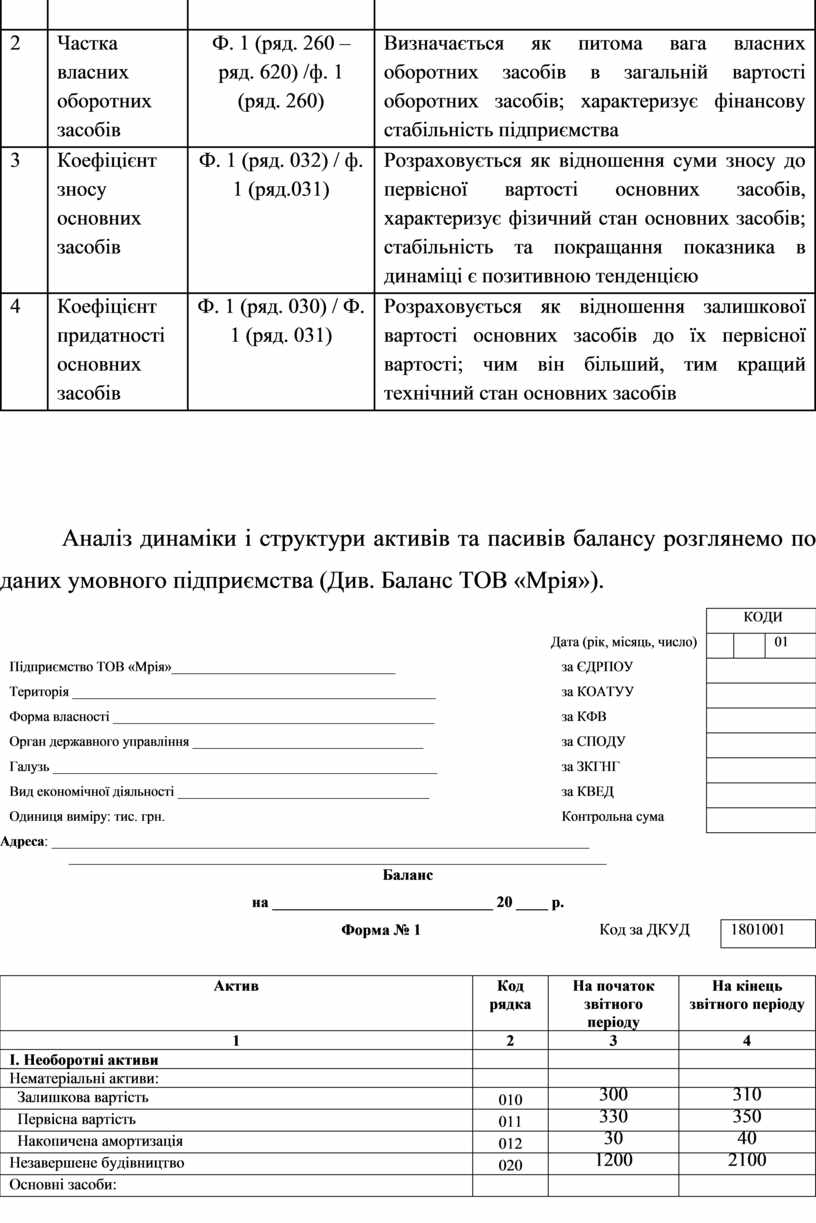

Таблиця 2

Показники оцінки майнового стану підприємства

|

№ п/п |

Назва показника |

Порядок (формула) розрахунку |

Призначення (опис) |

|

|

|

|

|

|

2 |

Частка власних оборотних засобів |

Ф. 1 (ряд. 260 – ряд. 620) /ф. 1 (ряд. 260) |

Визначається як питома вага власних оборотних засобів в загальній вартості оборотних засобів; характеризує фінансову стабільність підприємства |

|

3 |

Коефіцієнт зносу основних засобів |

Ф. 1 (ряд. 032) / ф. 1 (ряд.031) |

Розраховується як відношення суми зносу до первісної вартості основних засобів, характеризує фізичний стан основних засобів; стабільність та покращання показника в динаміці є позитивною тенденцією |

|

4 |

Коефіцієнт придатності основних засобів |

Ф. 1 (ряд. 030) / Ф. 1 (ряд. 031) |

Розраховується як відношення залишкової вартості основних засобів до їх первісної вартості; чим він більший, тим кращий технічний стан основних засобів |

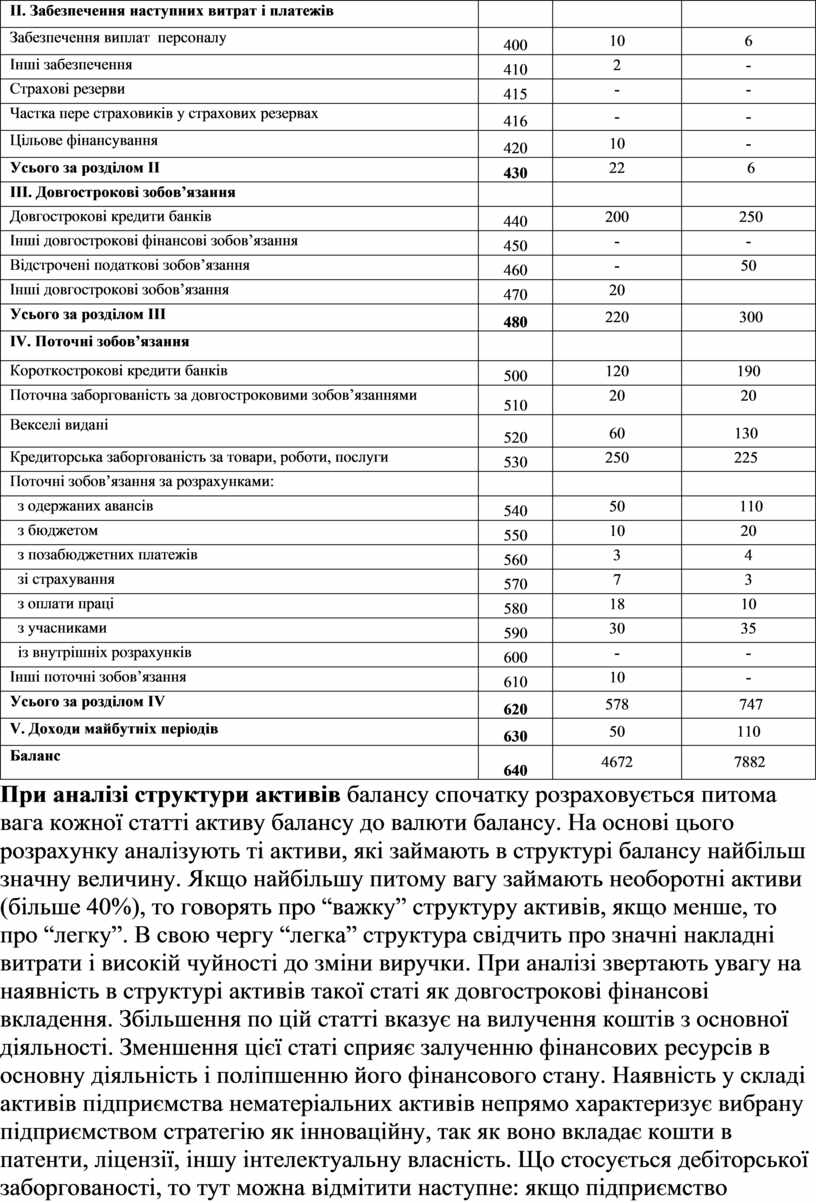

Аналіз динаміки і структури активів та пасивів балансу розглянемо по даних умовного підприємства (Див. Баланс ТОВ «Мрія»).

|

|

КОДИ |

|||

|

Дата (рік, місяць, число) |

|

|

01 |

|

|

Підприємство ТОВ «Мрія»________________________________ |

за ЄДРПОУ |

|

||

|

Територія ____________________________________________________ |

за КОАТУУ |

|

||

|

Форма власності ______________________________________________ |

за КФВ |

|

||

|

Орган державного управління _________________________________ |

за СПОДУ |

|

||

|

Галузь _______________________________________________________ |

за ЗКГНГ |

|

||

|

Вид економічної діяльності ____________________________________ |

за КВЕД |

|

||

|

Одиниця виміру: тис. грн. |

Контрольна сума |

|

||

Адреса: _____________________________________________________________________________

_____________________________________________________________________________

Баланс

на ____________________________ 20 ____ р.

|

Форма № 1

|

Код за ДКУД |

1801001 |

|||

|

|

|

||||

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

||

|

1 |

2 |

3 |

4 |

||

|

І. Необоротні активи |

|

|

|

||

|

Нематеріальні активи: |

|

|

|

||

|

Залишкова вартість |

010 |

300 |

310 |

||

|

Первісна вартість |

011 |

330 |

350 |

||

|

Накопичена амортизація |

012 |

30 |

40 |

||

|

Незавершене будівництво |

020 |

1200 |

2100 |

||

|

Основні засоби: |

|

|

|

||

|

Залишкова вартість |

030 |

500 |

2570 |

||

|

Первісна вартість |

031 |

1000 |

3200 |

||

|

Знос |

032 |

500 |

630 |

||

|

Довгострокові фінансові інвестиції: |

|

|

|

||

|

які обліковуються за методом участі в капіталі інших підприємств |

040 |

110 |

100 |

||

|

інші фінансові інвестиції |

045 |

20 |

10 |

||

|

Довгострокова дебіторська заборгованість |

050 |

- |

- |

||

|

Відстрочені податкові активи |

060 |

- |

3 |

||

|

Інші необоротні активи |

070 |

- |

- |

||

|

Усього за розділом І |

080 |

2130 |

5093 |

||

|

ІІ. Оборотні активи |

|

|

|

||

|

Запаси: |

|

|

|

||

|

виробничі запаси |

100 |

400 |

450 |

||

|

тварини на вирощуванні та відгодівлі |

110 |

- |

- |

||

|

незавершене виробництво |

120 |

10 |

60 |

||

|

готова продукція |

130 |

20 |

78 |

||

|

товари |

140 |

1300 |

1360 |

||

|

Векселі одержані |

150 |

150 |

170 |

||

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

||

|

чиста реалізаційна вартість |

160 |

300 |

320 |

||

|

первісна вартість |

161 |

340 |

360 |

||

|

резерв сумнівних боргів |

162 |

40 |

40 |

||

|

Дебіторська заборгованість за розрахунками: |

|

|

|

||

|

з бюджетом |

170 |

7 |

- |

||

|

за виданими авансами |

180 |

35 |

12 |

||

|

з нарахованих доходів |

190 |

- |

- |

||

|

із внутрішніх розрахунків |

200 |

- |

- |

||

|

Інша поточна дебіторська заборгованість |

210 |

20 |

3 |

||

|

Поточні фінансові інвестиції |

220 |

50 |

20 |

||

|

Грошові кошти та їх еквіваленти: |

|

|

|

||

|

в національній валюті |

230 |

70 |

201 |

||

|

в іноземній валюті |

240 |

120 |

5 |

||

|

Інші оборотні активи |

250 |

10 |

- |

||

|

Усього за розділом ІІ |

260 |

2492 |

2719 |

||

|

ІІІ. Витрати майбутніх періодів |

270 |

50 |

70 |

||

|

Баланс |

280 |

4672 |

7882 |

||

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

||

|

1 |

2 |

3 |

4 |

||

|

І. Власний капітал |

|

|

|

||

|

Статутний капітал |

300 |

3600 |

3830 |

||

|

Пайовий капітал |

310 |

- |

- |

||

|

Додатковий вкладений капітал |

320 |

200 |

200 |

||

|

Іншій додатковий капітал |

330 |

- |

2629 |

||

|

Резервний капітал |

340 |

50 |

70 |

||

|

Нерозподілений прибуток (непокритий збиток) |

350 |

2 |

10 |

||

|

Неоплачений капітал |

360 |

(30) |

(10) |

||

|

Вилучений капітал |

370 |

(20) |

(10) |

||

|

Усього за розділом І |

380 |

3802 |

6719 |

||

|

ІІ. Забезпечення наступних витрат і платежів |

|

|

|

||

|

Забезпечення виплат персоналу |

400 |

10 |

6 |

||

|

Інші забезпечення |

410 |

2 |

- |

||

|

Страхові резерви |

415 |

- |

- |

||

|

Частка пере страховиків у страхових резервах |

416 |

- |

- |

||

|

Цільове фінансування |

420 |

10 |

- |

||

|

Усього за розділом ІІ |

430 |

22 |

6 |

||

|

ІІІ. Довгострокові зобов’язання |

|

|

|

||

|

Довгострокові кредити банків |

440 |

200 |

250 |

||

|

Інші довгострокові фінансові зобов’язання |

450 |

- |

- |

||

|

Відстрочені податкові зобов’язання |

460 |

- |

50 |

||

|

Інші довгострокові зобов’язання |

470 |

20 |

|

||

|

Усього за розділом ІІІ |

480 |

220 |

300 |

||

|

IV. Поточні зобов’язання |

|

|

|

||

|

Короткострокові кредити банків |

500 |

120 |

190 |

||

|

Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

20 |

20 |

||

|

Векселі видані |

520 |

60 |

130 |

||

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

250 |

225 |

||

|

Поточні зобов’язання за розрахунками: |

|

|

|

||

|

з одержаних авансів |

540 |

50 |

110 |

||

|

з бюджетом |

550 |

10 |

20 |

||

|

з позабюджетних платежів |

560 |

3 |

4 |

||

|

зі страхування |

570 |

7 |

3 |

||

|

з оплати праці |

580 |

18 |

10 |

||

|

з учасниками |

590 |

30 |

35 |

||

|

із внутрішніх розрахунків |

600 |

- |

- |

||

|

Інші поточні зобов’язання |

610 |

10 |

- |

||

|

Усього за розділом IV |

620 |

578 |

747 |

||

|

V. Доходи майбутніх періодів |

630 |

50 |

110 |

||

|

Баланс |

640 |

4672 |

7882 |

||

При аналізі структури активів балансу спочатку розраховується питома вага кожної статті активу балансу до валюти балансу. На основі цього розрахунку аналізують ті активи, які займають в структурі балансу найбільш значну величину. Якщо найбільшу питому вагу займають необоротні активи (більше 40%), то говорять про “важку” структуру активів, якщо менше, то про “легку”. В свою чергу “легка” структура свідчить про значні накладні витрати і високій чуйності до зміни виручки. При аналізі звертають увагу на наявність в структурі активів такої статі як довгострокові фінансові вкладення. Збільшення по цій статті вказує на вилучення коштів з основної діяльності. Зменшення цієї статі сприяє залученню фінансових ресурсів в основну діяльність і поліпшенню його фінансового стану. Наявність у складі активів підприємства нематеріальних активів непрямо характеризує вибрану підприємством стратегію як інноваційну, так як воно вкладає кошти в патенти, ліцензії, іншу інтелектуальну власність. Що стосується дебіторської заборгованості, то тут можна відмітити наступне: якщо підприємство розширює свою діяльність, то зростає і кількість покупців, а відповідно і дебіторська заборгованість. З іншого боку, підприємство може скоротити відвантаження продукції, тоді рахунки дебіторів зменшуються. Отже, збільшення дебіторської заборгованості не завжди оцінюється негативно. В цьому зв’язку слід розрізняти нормальну і прострочену заборгованості. Увага приділяється саме останній.

На фінансовий стан підприємства впливає стан виробничих запасів. Для нормального ходу виробничого процесу вони повинні бути оптимальними. Накопичення запасів свідчить про падіння активності підприємства, с уповільнення оборотності оборотного капіталу. В той же час недостатність запасів також негативно впливає на фінансовий стан підприємства, так як скорочується виробництво продукції, зменшується сума прибутку. Іншими словами будь-яке зростання вартості запасів повинен супроводжуватися таким же (або більшим) зростанням оборотності оборотного капіталу.

При аналізі структури пасивів також спочатку розраховується питома вага кожної статті пасиву балансу до валюти балансу, і на основі цього розрахунку аналізують пасиви балансу: визначають які зміни відбулися в структурі власного і позикового капіталу, скільки залучено в оборот підприємства довгострокових і короткострокових коштів, тобто пасив показує, звідки взялися кошти, спрямовані на формування майна підприємства.

При аналізі джерел формування майна підприємства повинні бути розглянути абсолютні і відносні зміни у власних і позикових коштах підприємства.

При цьому в першу чергу необхідно відповісти на наступні питання:

1. Які джерела (власні або запозичені) є основним джерелом формування активів підприємства;

2. Який напрямок зміни частки власного капіталу (фактичного, за вирахуванням збитків і заборгованості засновників) у структурі пасивів балансу за період, що аналізується.

Якщо в структурі пасивів значну частку складає власний капітал, то така структура пасиву є ознакою високої фінансової стійкості підприємства.

Однак, слід звернути увагу, що для оцінки змін, які відбулися в структурі капіталу, може бути різною з позицій інвестора і підприємства. Для банків і інших інвесторів більш надійно, якщо частка власного капіталу у клієнта була більш висока. Це виключає фінансовий ризик. Підприємство ж, як правило, зацікавлено у залученні позикових коштів. Отримавши позикові кошти під менший процент, ніж економічна рентабельність підприємства можна розширювати виробництво і підвищити доходність власного капіталу підприємства.

Аналіз динаміки активів та пасивів балансу підприємства передбачає визначення зміни в абсолютних та відносних показниках по всіх статтях протягом аналізованого періоду часу.

Ознаками “позитивного” балансу є наступні:

· валюта балансу в кінці звітного періоду збільшилась в порівнянні з початком;

· темпи приросту оборотних активів вищі, ніж темпи приросту необоротних активів;

· власний капітал підприємства перевищує позиковий і темпи його росту вищі, ніж темпи росту позикового капіталу;

· темпи приросту дебіторської та кредиторської заборгованості є приблизно однаковими ;

· частка власних засобів в оборотних активах повинна бути більше 10 %.

У наведеній нижче таблиці проведемо аналіз динаміки та структури активів та пасивів балансу на основі даних балансу наведеного вище.

Таблиця3

Аналіз динаміки та структури активів та пасивів балансу ТОВ «Мрія»

|

Стаття балансу |

Рядок балансу |

Абсолютні величини |

Горизонтальний аналіз |

Вертикальний аналіз |

||||

|

На початок звітного періоду |

На кінець звітного періоду |

Абсолютне відхилення (р. 2 – р.1) |

Відносне відхилення (р. 2 / р. 1) 100 |

На початок періоду, % (р.1/Валюта балансу на поч. року*100%) |

На кінець періоду, % (р.2/Валюта балансу на кін. року*100%) |

відхилення (р.6-р.5) |

||

|

Актив |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Необоротні активи |

|

|

|

|

|

|

|

|

|

Нематеріальні активи: |

|

|

|

|

|

|

|

|

|

залишкова вартість |

010 |

300 |

310 |

10 |

3,3 |

6,4 |

3,9 |

– 2,5 |

|

первісна вартість |

011 |

330 |

350 |

– 20 |

6,1 |

7,1 |

4,4 |

2,6 |

|

знос |

012 |

30 |

40 |

10 |

33,3 |

0,6 |

0,5 |

0,1 |

|

Незавершене будівництво |

020 |

1200 |

2100 |

900 |

75,0 |

25,7 |

26,6 |

1,0 |

|

Основні засоби: |

|

|

|

|

|

|

|

|

|

залишкова вартість |

030 |

500 |

2570 |

2070 |

414,0 |

10,7 |

32,6 |

21,9 |

|

первісна вартість |

031 |

1000 |

3200 |

2200 |

220,0 |

21,4 |

40,6 |

19,2 |

|

знос |

032 |

500 |

630 |

130 |

– 26,0 |

10,7 |

8,0 |

– 2,7 |

|

Довгострокові фінансові інвестиції: |

|

|

|

|

|

|

|

|

|

Обліковані за методом участі в капіталі інших підприємств |

040 |

110 |

100 |

– 10 |

– 9,1 |

2,4 |

1,3 |

– 1,1 |

|

інші фінансові інвестиції |

045 |

20 |

10 |

– 10 |

– 50,0 |

0,4 |

0,1 |

– 0,3 |

|

Довгострокова дебіторська заборгованість |

050 |

- |

- |

- |

- |

- |

- |

- |

|

Відстрочені податкові активи |

060 |

- |

3 |

– 3 |

- |

- |

- |

- |

|

Інші необоротні активи |

070 |

- |

- |

- |

- |

- |

- |

- |

|

Усього за розділом 1 |

080 |

2130 |

5093 |

2963 |

+139,1 |

45,6 |

64,6 |

19,0 |

|

2. Оборотні активи |

|

|

|

|

|

|

|

|

|

Запаси: |

|

1730 |

1948 |

218 |

12,6 |

37,0 |

24,7 |

- 12,3 |

|

виробничі запаси |

100 |

400 |

450 |

50 |

12,5 |

8,6 |

5,7 |

– 2,9 |

|

тварини на вирощуванні та відгодівлі |

110 |

- |

- |

- |

- |

- |

- |

- |

|

незавершене виробництво |

120 |

10 |

60 |

50 |

500,0 |

0,2 |

0,8 |

0,5 |

|

готова продукція |

130 |

20 |

78 |

58 |

290,0 |

0,4 |

1,0 |

0,6 |

|

товари |

140 |

1300 |

1360 |

60 |

4,6 |

27,8 |

17,3 |

– 10,6 |

|

Векселі одержані |

150 |

150 |

170 |

20 |

13,3 |

3,2 |

2,2 |

– 1,1 |

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

|

|

|

|

|

чиста реалізаційна вартість |

160 |

300 |

320 |

20 |

6,7 |

6,4 |

4,1 |

– 2,4 |

|

первісна вартість |

161 |

340 |

360 |

20 |

5,9 |

7,3 |

4,6 |

– 2,7 |

|

резерв сумнівних боргів |

162 |

40 |

40 |

0 |

0,0 |

0,9 |

0,5 |

– 0,3 |

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

|

|

|

|

|

з бюджетом |

170 |

7 |

- |

– 7 |

–100,0 |

0,1 |

0,0 |

– 0,1 |

|

за виданими авансами |

180 |

35 |

12 |

– 23 |

– 65,7 |

0,7 |

0,2 |

– 0,6 |

|

з нарахованих доходів |

190 |

- |

- |

- |

- |

- |

- |

- |

|

із внутрішніх розрахунків |

200 |

- |

- |

- |

- |

- |

- |

- |

|

Інша поточна дебіторська заборгованість |

210 |

20 |

3 |

– 17 |

– 85,0 |

0,4 |

0,0 |

– 0,4 |

|

Поточні фінансові інвестиції |

220 |

50 |

20 |

– 30 |

– 60,0 |

1,1 |

0,3 |

– 0,8 |

|

Кошти та їх еквіваленти: |

|

|

|

|

|

|

|

|

|

у національній валюті |

230 |

70 |

201 |

131 |

187,1 |

1,5 |

2,6 |

1,1 |

|

в іноземній валюті |

240 |

120 |

5 |

– 115 |

– 95,8 |

2,6 |

0,1 |

– 2,5 |

|

Інші оборотні активи |

250 |

10 |

|

– 10 |

–100,0 |

0,2 |

0,0 |

– 0,2 |

|

Усього за розділом 2 |

260 |

2492 |

2719 |

227 |

9,1 |

53,3 |

34,5 |

– 18,8 |

|

3. Витрати майбутніх періодів |

270 |

50 |

70 |

20 |

40,0 |

1,1 |

0,9 |

– 0,2 |

|

Баланс |

280 |

4672 |

7882 |

3210 |

68,7 |

100 |

100 |

|

|

Пасив |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Власний капітал |

|

|

|

|

|

|

|

|

|

Статутний капітал |

300 |

3600 |

3830 |

230 |

6,4 |

77,1 |

48,6 |

–28,5 |

|

Пайовий капітал |

310 |

- |

- |

- |

- |

- |

- |

- |

|

Додатковий вкладений капітал |

320 |

200 |

200 |

0 |

0,0 |

4,3 |

2,5 |

–1,7 |

|

Інший додатковий капітал |

330 |

- |

2629 |

2629 |

- |

0,0 |

33,4 |

33,4 |

|

Резервний капітал |

340 |

50 |

70 |

20 |

40,0 |

1,1 |

0,9 |

–0,2 |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

2 |

10 |

8 |

400,0 |

0,0 |

0,1 |

0,1 |

|

Неоплачений капітал |

360 |

–30 |

– 10 |

– 20 |

66,7 |

– 0,6 |

–0,1 |

0,5 |

|

Вилучений капітал |

370 |

–20 |

–10 |

–10 |

50,0 |

–0,4 |

–0,1 |

0,3 |

|

Усього за розділом 1 |

380 |

3802 |

6719 |

2917 |

76,7 |

81,4 |

85,2 |

3,9 |

|

2. Забезпечення наступних витрат і платежів |

|

|

|

|

|

|

|

|

|

Забезпечення виплат персоналу |

400 |

10 |

6 |

– 4 |

40,0 |

0,2 |

0,1 |

–0,1 |

|

Інші забезпечення |

410 |

2 |

- |

– 2 |

–100,0 |

0,0 |

0,0 |

0,0 |

|

Цільове фінансування |

420 |

10 |

- |

– 10 |

–100,0 |

0,2 |

0,0 |

–0,2 |

|

Усього за розділом 2 |

430 |

22 |

6 |

–16 |

72,7 |

0,5 |

0,1 |

–0,4 |

|

3. Довгострокові зобов’язання |

|

|

|

|

|

|

|

|

|

Довгострокові кредити |

440 |

200 |

250 |

50 |

25,0 |

4,3 |

3,2 |

–1,1 |

|

Інші довгострокові зобов’язання |

450 |

- |

- |

- |

- |

- |

- |

- |

|

Відстрочені податкові зобов’язання |

460 |

- |

50 |

50 |

- |

0,0 |

0,6 |

0,6 |

|

Інші довгострокові зобов’язання |

470 |

20 |

|

–20 |

100,0 |

0,4 |

0,0 |

–0,4 |

|

Усього за розділом 3 |

480 |

220 |

300 |

80 |

36,4 |

4,7 |

3,8 |

–0,9 |

|

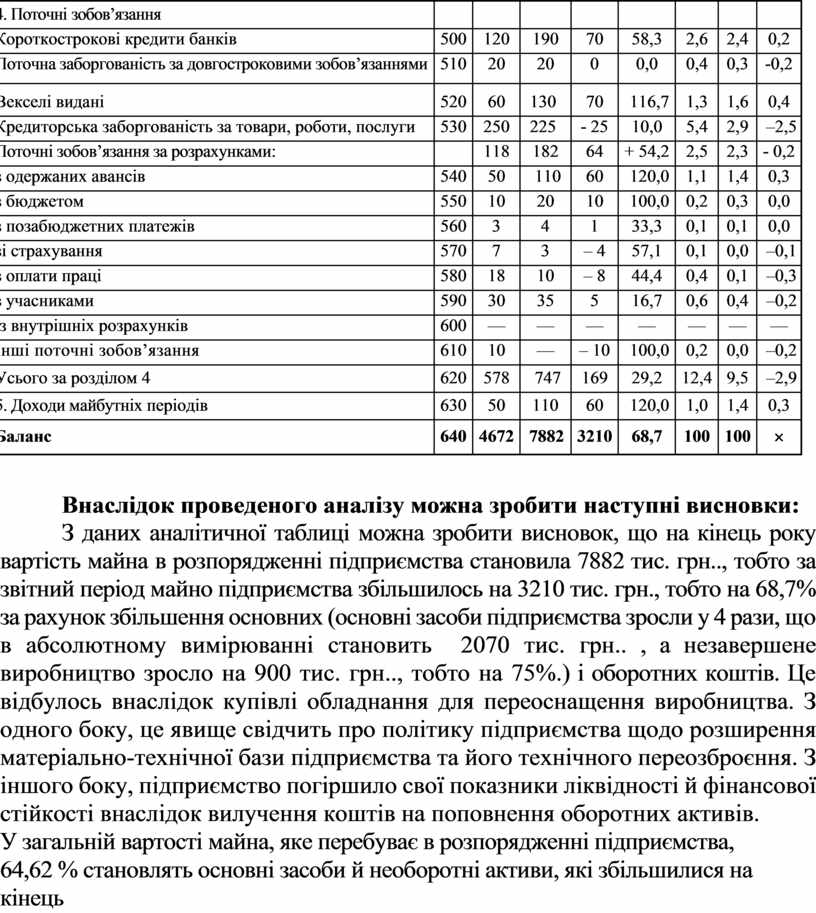

4. Поточні зобов’язання |

|

|

|

|

|

|

|

|

|

Короткострокові кредити банків |

500 |

120 |

190 |

70 |

58,3 |

2,6 |

2,4 |

0,2 |

|

Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

20 |

20 |

0 |

0,0 |

0,4 |

0,3 |

-0,2 |

|

Векселі видані |

520 |

60 |

130 |

70 |

116,7 |

1,3 |

1,6 |

0,4 |

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

250 |

225 |

- 25 |

10,0 |

5,4 |

2,9 |

–2,5 |

|

Поточні зобов’язання за розрахунками: |

|

118 |

182 |

64 |

+ 54,2 |

2,5 |

2,3 |

- 0,2 |

|

з одержаних авансів |

540 |

50 |

110 |

60 |

120,0 |

1,1 |

1,4 |

0,3 |

|

з бюджетом |

550 |

10 |

20 |

10 |

100,0 |

0,2 |

0,3 |

0,0 |

|

з позабюджетних платежів |

560 |

3 |

4 |

1 |

33,3 |

0,1 |

0,1 |

0,0 |

|

зі страхування |

570 |

7 |

3 |

– 4 |

57,1 |

0,1 |

0,0 |

–0,1 |

|

з оплати праці |

580 |

18 |

10 |

– 8 |

44,4 |

0,4 |

0,1 |

–0,3 |

|

з учасниками |

590 |

30 |

35 |

5 |

16,7 |

0,6 |

0,4 |

–0,2 |

|

із внутрішніх розрахунків |

600 |

— |

— |

— |

— |

— |

— |

— |

|

Інші поточні зобов’язання |

610 |

10 |

— |

– 10 |

100,0 |

0,2 |

0,0 |

–0,2 |

|

Усього за розділом 4 |

620 |

578 |

747 |

169 |

29,2 |

12,4 |

9,5 |

–2,9 |

|

5. Доходи майбутніх періодів |

630 |

50 |

110 |

60 |

120,0 |

1,0 |

1,4 |

0,3 |

|

Баланс |

640 |

4672 |

7882 |

3210 |

68,7 |

100 |

100 |

´ |

Внаслідок проведеного аналізу можна зробити наступні висновки:

З даних аналітичної таблиці можна зробити висновок, що на кінець року вартість майна в розпорядженні підприємства становила 7882 тис. грн.., тобто за звітний період майно підприємства збільшилось на 3210 тис. грн., тобто на 68,7% за рахунок збільшення основних (основні засоби підприємства зросли у 4 рази, що в абсолютному вимірюванні становить 2070 тис. грн.. , а незавершене виробництво зросло на 900 тис. грн.., тобто на 75%.) і оборотних коштів. Це відбулось внаслідок купівлі обладнання для переоснащення виробництва. З одного боку, це явище свідчить про політику підприємства щодо розширення матеріально-технічної бази підприємства та його технічного переозброєння. З іншого боку, підприємство погіршило свої показники ліквідності й фінансової стійкості внаслідок вилучення коштів на поповнення оборотних активів.

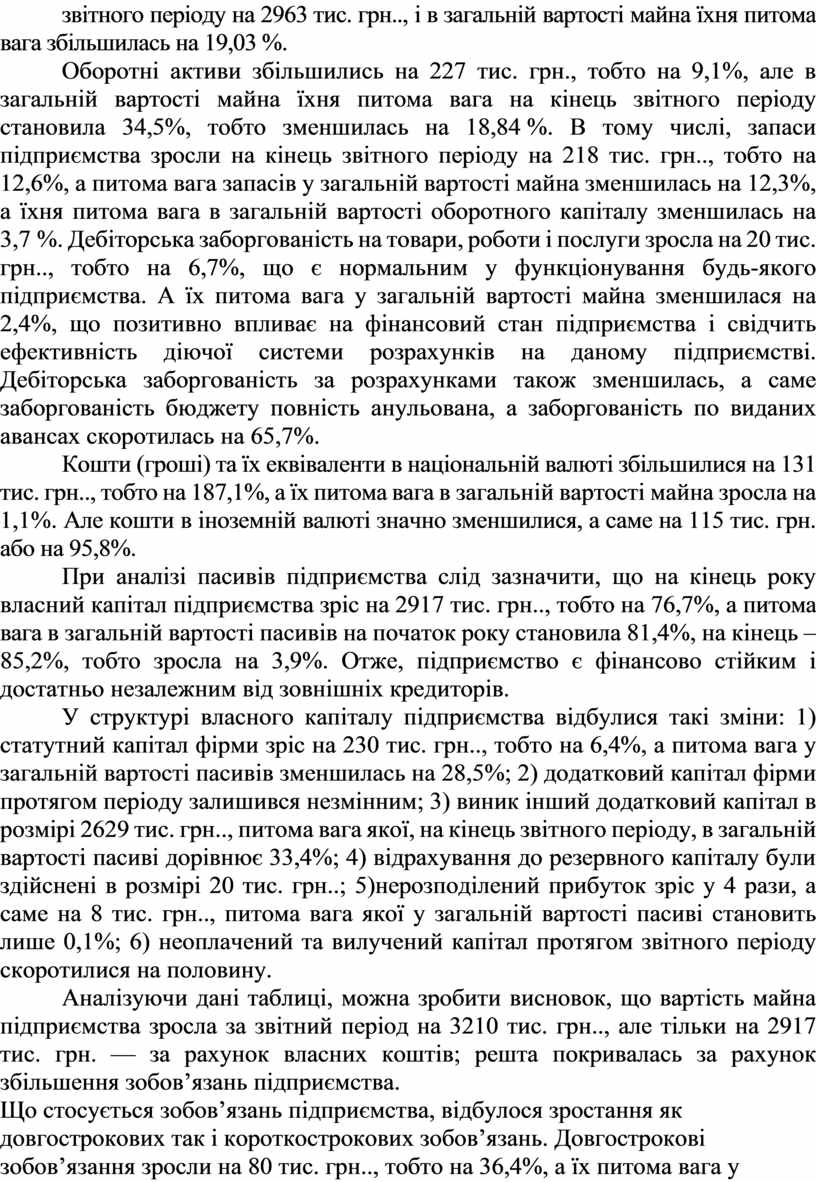

У загальній вартості майна, яке перебуває в розпорядженні підприємства, 64,62 % становлять основні засоби й необоротні активи, які збільшилися на кінець звітного періоду на 2963 тис. грн.., і в загальній вартості майна їхня питома вага збільшилась на 19,03 %.

Оборотні активи збільшились на 227 тис. грн., тобто на 9,1%, але в загальній вартості майна їхня питома вага на кінець звітного періоду становила 34,5%, тобто зменшилась на 18,84 %. В тому числі, запаси підприємства зросли на кінець звітного періоду на 218 тис. грн.., тобто на 12,6%, а питома вага запасів у загальній вартості майна зменшилась на 12,3%, а їхня питома вага в загальній вартості оборотного капіталу зменшилась на 3,7 %. Дебіторська заборгованість на товари, роботи і послуги зросла на 20 тис. грн.., тобто на 6,7%, що є нормальним у функціонування будь-якого підприємства. А їх питома вага у загальній вартості майна зменшилася на 2,4%, що позитивно впливає на фінансовий стан підприємства і свідчить ефективність діючої системи розрахунків на даному підприємстві. Дебіторська заборгованість за розрахунками також зменшилась, а саме заборгованість бюджету повність анульована, а заборгованість по виданих авансах скоротилась на 65,7%.

Кошти (гроші) та їх еквіваленти в національній валюті збільшилися на 131 тис. грн.., тобто на 187,1%, а їх питома вага в загальній вартості майна зросла на 1,1%. Але кошти в іноземній валюті значно зменшилися, а саме на 115 тис. грн. або на 95,8%.

При аналізі пасивів підприємства слід зазначити, що на кінець року власний капітал підприємства зріс на 2917 тис. грн.., тобто на 76,7%, а питома вага в загальній вартості пасивів на початок року становила 81,4%, на кінець – 85,2%, тобто зросла на 3,9%. Отже, підприємство є фінансово стійким і достатньо незалежним від зовнішніх кредиторів.

У структурі власного капіталу підприємства відбулися такі зміни: 1) статутний капітал фірми зріс на 230 тис. грн.., тобто на 6,4%, а питома вага у загальній вартості пасивів зменшилась на 28,5%; 2) додатковий капітал фірми протягом періоду залишився незмінним; 3) виник інший додатковий капітал в розмірі 2629 тис. грн.., питома вага якої, на кінець звітного періоду, в загальній вартості пасиві дорівнює 33,4%; 4) відрахування до резервного капіталу були здійснені в розмірі 20 тис. грн..; 5)нерозподілений прибуток зріс у 4 рази, а саме на 8 тис. грн.., питома вага якої у загальній вартості пасиві становить лише 0,1%; 6) неоплачений та вилучений капітал протягом звітного періоду скоротилися на половину.

Аналізуючи дані таблиці, можна зробити висновок, що вартість майна підприємства зросла за звітний період на 3210 тис. грн.., але тільки на 2917 тис. грн. — за рахунок власних коштів; решта покривалась за рахунок збільшення зобов’язань підприємства.

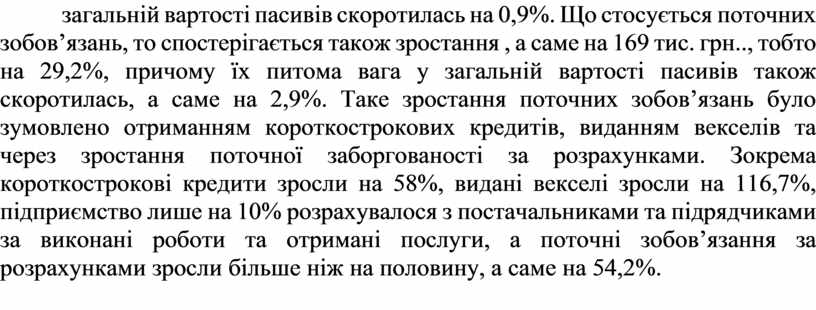

Що стосується зобов’язань підприємства, відбулося зростання як довгострокових так і короткострокових зобов’язань. Довгострокові зобов’язання зросли на 80 тис. грн.., тобто на 36,4%, а їх питома вага у загальній вартості пасивів скоротилась на 0,9%. Що стосується поточних зобов’язань, то спостерігається також зростання , а саме на 169 тис. грн.., тобто на 29,2%, причому їх питома вага у загальній вартості пасивів також скоротилась, а саме на 2,9%. Таке зростання поточних зобов’язань було зумовлено отриманням короткострокових кредитів, виданням векселів та через зростання поточної заборгованості за розрахунками. Зокрема короткострокові кредити зросли на 58%, видані векселі зросли на 116,7%, підприємство лише на 10% розрахувалося з постачальниками та підрядчиками за виконані роботи та отримані послуги, а поточні зобов’язання за розрахунками зросли більше ніж на половину, а саме на 54,2%.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.