Поделиться

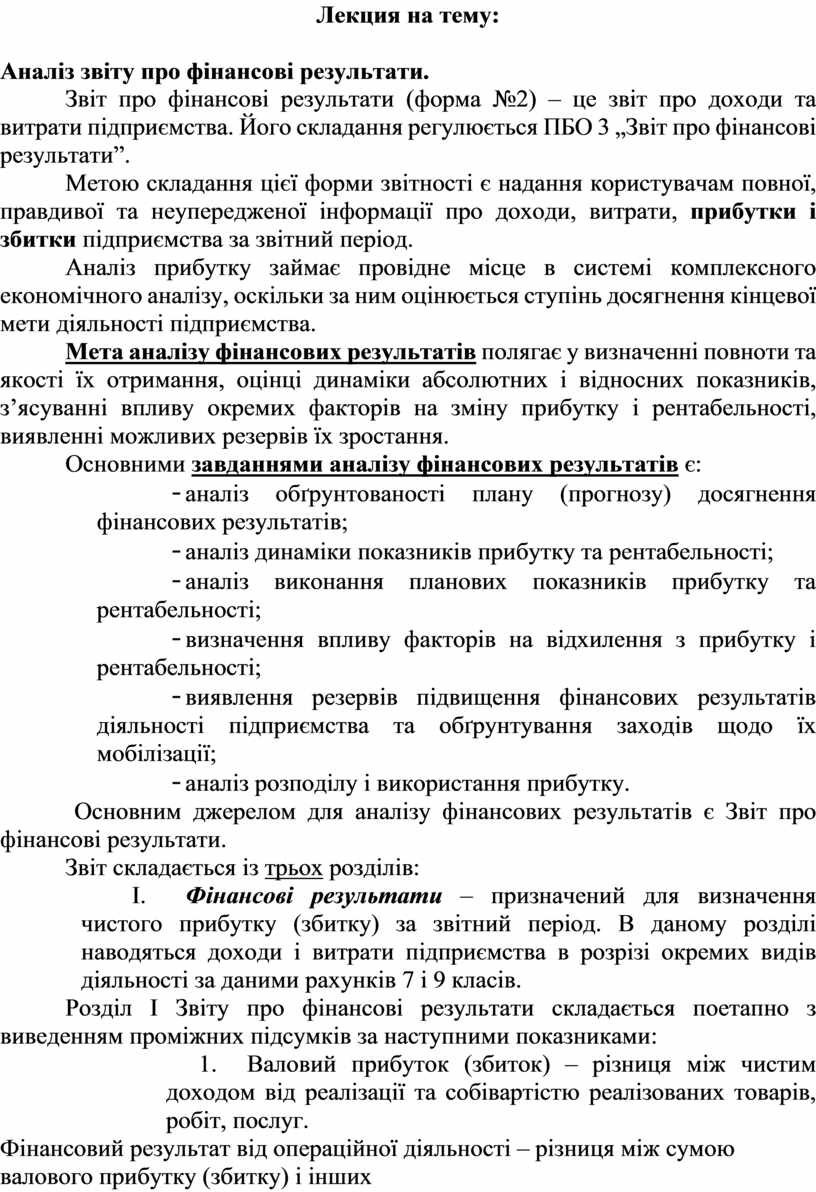

Лекция на тему:

Аналіз звіту про фінансові результати.

Звіт про фінансові результати (форма №2) – це звіт про доходи та витрати підприємства. Його складання регулюється ПБО 3 „Звіт про фінансові результати”.

Метою складання цієї форми звітності є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки і збитки підприємства за звітний період.

Аналіз прибутку займає провідне місце в системі комплексного економічного аналізу, оскільки за ним оцінюється ступінь досягнення кінцевої мети діяльності підприємства.

Мета аналізу фінансових результатів полягає у визначенні повноти та якості їх отримання, оцінці динаміки абсолютних і відносних показників, з’ясуванні впливу окремих факторів на зміну прибутку і рентабельності, виявленні можливих резервів їх зростання.

Основними завданнями аналізу фінансових результатів є:

- аналіз обґрунтованості плану (прогнозу) досягнення фінансових результатів;

- аналіз динаміки показників прибутку та рентабельності;

- аналіз виконання планових показників прибутку та рентабельності;

- визначення впливу факторів на відхилення з прибутку і рентабельності;

- виявлення резервів підвищення фінансових результатів діяльності підприємства та обґрунтування заходів щодо їх мобілізації;

- аналіз розподілу і використання прибутку.

Основним джерелом для аналізу фінансових результатів є Звіт про фінансові результати.

Звіт складається із трьох розділів:

I. Фінансові результати – призначений для визначення чистого прибутку (збитку) за звітний період. В даному розділі наводяться доходи і витрати підприємства в розрізі окремих видів діяльності за даними рахунків 7 і 9 класів.

Розділ І Звіту про фінансові результати складається поетапно з виведенням проміжних підсумків за наступними показниками:

1. Валовий прибуток (збиток) – різниця між чистим доходом від реалізації та собівартістю реалізованих товарів, робіт, послуг.

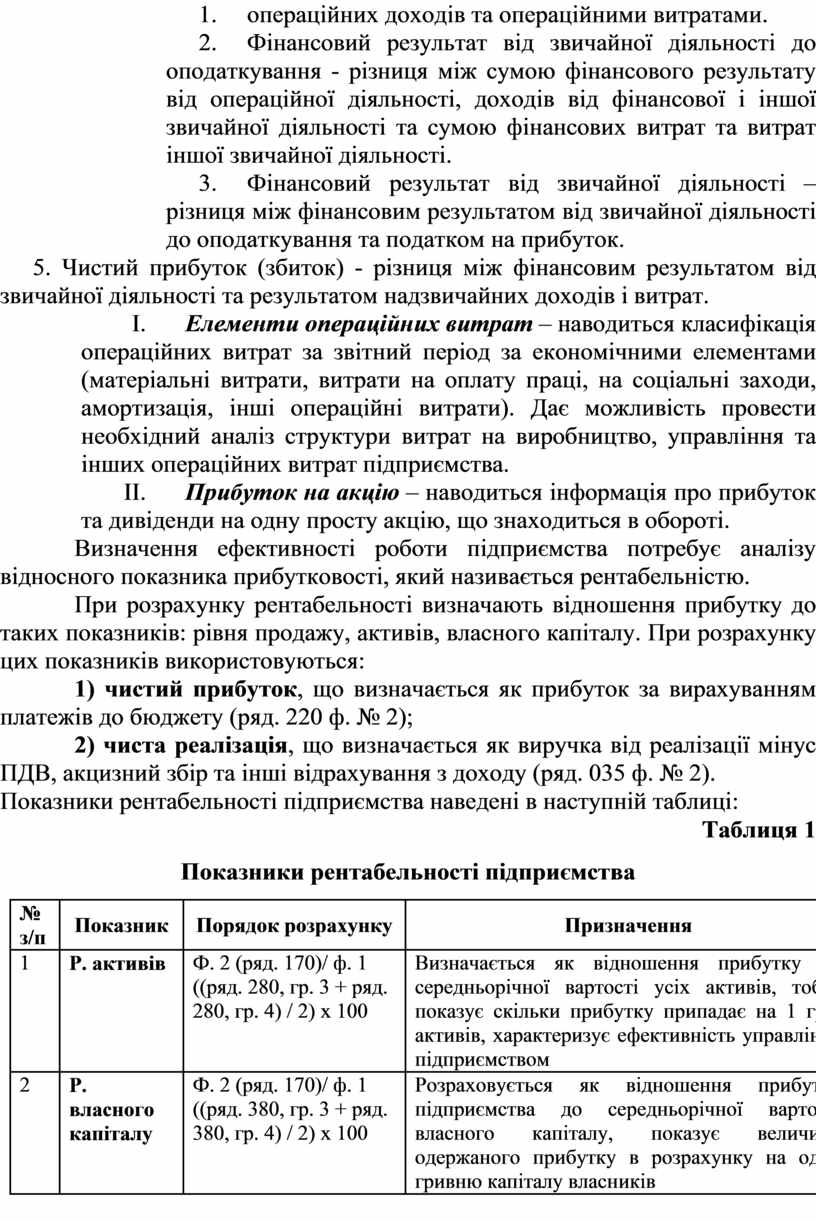

2. Фінансовий результат від операційної діяльності – різниця між сумою валового прибутку (збитку) і інших операційних доходів та операційними витратами.

3. Фінансовий результат від звичайної діяльності до оподаткування - різниця між сумою фінансового результату від операційної діяльності, доходів від фінансової і іншої звичайної діяльності та сумою фінансових витрат та витрат іншої звичайної діяльності.

4. Фінансовий результат від звичайної діяльності – різниця між фінансовим результатом від звичайної діяльності до оподаткування та податком на прибуток.

5. Чистий прибуток (збиток) - різниця між фінансовим результатом від звичайної діяльності та результатом надзвичайних доходів і витрат.

II. Елементи операційних витрат – наводиться класифікація операційних витрат за звітний період за економічними елементами (матеріальні витрати, витрати на оплату праці, на соціальні заходи, амортизація, інші операційні витрати). Дає можливість провести необхідний аналіз структури витрат на виробництво, управління та інших операційних витрат підприємства.

III. Прибуток на акцію – наводиться інформація про прибуток та дивіденди на одну просту акцію, що знаходиться в обороті.

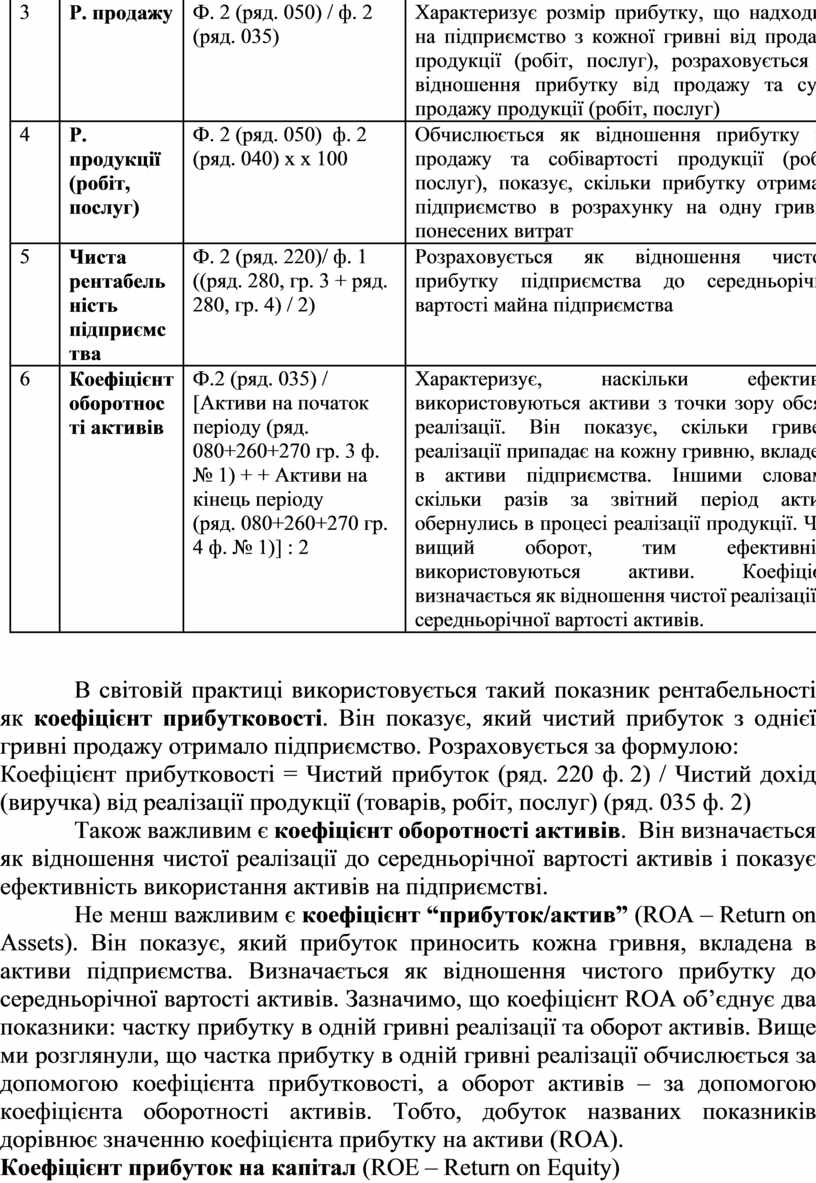

Визначення ефективності роботи підприємства потребує аналізу відносного показника прибутковості, який називається рентабельністю.

При розрахунку рентабельності визначають відношення прибутку до таких показників: рівня продажу, активів, власного капіталу. При розрахунку цих показників використовуються:

1) чистий прибуток, що визначається як прибуток за вирахуванням платежів до бюджету (ряд. 220 ф. № 2);

2) чиста реалізація, що визначається як виручка від реалізації мінус ПДВ, акцизний збір та інші відрахування з доходу (ряд. 035 ф. № 2).

Показники рентабельності підприємства наведені в наступній таблиці:

Таблиця 1

Показники рентабельності підприємства

|

№ з/п |

Показник |

Порядок розрахунку |

Призначення |

|

1 |

Р. активів |

Ф. 2 (ряд. 170)/ ф. 1 ((ряд. 280, гр. 3 + ряд. 280, гр. 4) / 2) х 100 |

Визначається як відношення прибутку до середньорічної вартості усіх активів, тобто показує скільки прибутку припадає на 1 грн. активів, характеризує ефективність управління підприємством |

|

2 |

Р. власного капіталу |

Ф. 2 (ряд. 170)/ ф. 1 ((ряд. 380, гр. 3 + ряд. 380, гр. 4) / 2) х 100 |

Розраховується як відношення прибутку підприємства до середньорічної вартості власного капіталу, показує величину одержаного прибутку в розрахунку на одну гривню капіталу власників |

|

3 |

Р. продажу |

Ф. 2 (ряд. 050) / ф. 2 (ряд. 035) |

Характеризує розмір прибутку, що надходить на підприємство з кожної гривні від продажу продукції (робіт, послуг), розраховується як відношення прибутку від продажу та суми продажу продукції (робіт, послуг) |

|

4 |

Р. продукції (робіт, послуг) |

Ф. 2 (ряд. 050) ф. 2 (ряд. 040) х х 100 |

Обчислюється як відношення прибутку від продажу та собівартості продукції (робіт, послуг), показує, скільки прибутку отримало підприємство в розрахунку на одну гривню понесених витрат |

|

5 |

Чиста рентабельність підприємства |

Ф. 2 (ряд. 220)/ ф. 1 ((ряд. 280, гр. 3 + ряд. 280, гр. 4) / 2) |

Розраховується як відношення чистого прибутку підприємства до середньорічної вартості майна підприємства |

|

6 |

Коефіцієнт оборотності активів |

Ф.2 (ряд. 035) / [Активи на початок періоду (ряд. 080+260+270 гр. 3 ф. № 1) + + Активи на кінець періоду (ряд. 080+260+270 гр. 4 ф. № 1)] : 2 |

Характеризує, наскільки ефективно використовуються активи з точки зору обсягу реалізації. Він показує, скільки гривень реалізації припадає на кожну гривню, вкладену в активи підприємства. Іншими словами, скільки разів за звітний період активи обернулись в процесі реалізації продукції. Чим вищий оборот, тим ефективніше використовуються активи. Коефіцієнт визначається як відношення чистої реалізації до середньорічної вартості активів. |

В світовій практиці використовується такий показник рентабельності як коефіцієнт прибутковості. Він показує, який чистий прибуток з однієї гривні продажу отримало підприємство. Розраховується за формулою:

Коефіцієнт прибутковості = Чистий прибуток (ряд. 220 ф. 2) / Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (ряд. 035 ф. 2)

Також важливим є коефіцієнт оборотності активів. Він визначається як відношення чистої реалізації до середньорічної вартості активів і показує ефективність використання активів на підприємстві.

Не менш важливим є коефіцієнт “прибуток/актив” (ROA – Return on Assets). Він показує, який прибуток приносить кожна гривня, вкладена в активи підприємства. Визначається як відношення чистого прибутку до середньорічної вартості активів. Зазначимо, що коефіцієнт ROA об’єднує два показники: частку прибутку в одній гривні реалізації та оборот активів. Вище ми розглянули, що частка прибутку в одній гривні реалізації обчислюється за допомогою коефіцієнта прибутковості, а оборот активів – за допомогою коефіцієнта оборотності активів. Тобто, добуток названих показників дорівнює значенню коефіцієнта прибутку на активи (ROA).

Коефіцієнт прибуток на капітал (ROE – Return on Equity) характеризує ефективність використання підприємством власного капіталу:

Рентабельність капіталу = Чистий прибуток (ряд. 220 ф. 2) / [Власний капітал на початок періоду (ряд. 380 гр. 3 ф. 1) + Власний капітал на кінець періоду (ряд. 380 гр. 4 ф. 1)] : 2

Для аналізу причин зміни коефіцієнта ROE доцільно застосовувати рівняння Дюпона. Наведемо це рівняння:

ROE = ROA х (Активи : Власний капітал).

У рівнянні Дюпона коефіцієнт ROE розкладений на такі складові: прибутковість активів і коефіцієнт фінансового важеля (фінансового левериджу), який обчислюється як співвідношення активів до власного капіталу. Тобто це рівняння наглядно показує, що прибутковість власного капіталу залежить від прибутковості активів і фінансового левериджу.

Cлід звернути увагу на те, що збільшення фінансового левериджу пов’язане зі збільшенням частки позикового капіталу. Тому необхідно зазначити, що існує певний ризик у залученні позикового капіталу, який виправдовується тільки в тому випадку, якщо прибуток, отриманий від ефективного використання активів, перевищує відсоткові ставки за вилученими позиковими коштами. Інакше дія левериджу (фінансового важеля) тільки посилює негативний ефект помилок керівництва, пов’язаних із співвідношенням власного і позикового капіталу.

Загальноприйнятих значень рентабельності, на які можна орієнтуватись при аналізі, не існує, тому зростання вищезгаданих показників у динаміці за періодами звітності розглядається як позитивна тенденція.

При аналізі ефективності господарської діяльності підприємства рекомендуємо звернути увагу на наступний момент. Підприємство, що ефективно працює, повинно прагнути до того, щоб темпи зростання прибутку перевищували темпи зростання виручки, які, в свою чергу, перевищували б темпи зростання активів.

Для кращого засвоєння вищевикладеного матеріалу у додатках 1, 2 подається практичне використання теоретичних навичок.

Додаток 1

Додаток

до Положення (стандарту)

бухгалтерського обліку 3

|

|

КОДИ |

|

|

Дата (рік, місяць, число) |

2008-02-20 |

|

|

Підприємство ВАТ Укрпроджест Берегівська швейна фабрика____ |

за ЄДРПОУ |

00309163 |

|

Територія Закарпатська область_______________________________ |

за КОАТУУ |

2121210100 |

|

Орган державного управління _________________________________ |

за СПОДУ |

6024 |

|

Галузь виробництво швейних виробів___________________________ |

за ЗКГНГ |

17210 |

|

Вид економічної діяльності пошив верхнього одягу_______________ |

за КВЕД |

18.22.1 |

|

Одиниця виміру: тис.грн. |

Контрольна сума |

|

Звіт про фінансові результати

за рік 2008 р.

|

Форма № 2 |

Код за ДКУД |

1801003 |

І. фінансові результати

|

Стаття |

Код рядка |

За звітний період |

За попередній період |

Відхилення +/- |

|

1 |

2 |

3 |

4 |

|

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

9523 |

13102 |

- 3579 |

|

Податок на додану вартість |

015 |

|

|

|

|

Акцизний збір |

020 |

|

|

|

|

|

025 |

|

|

|

|

Інші вирахування з доходу |

030 |

|

|

|

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

9523 |

13102 |

-3579 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

8281 |

12058 |

-3777 |

|

Валовий: |

|

|

|

|

|

прибуток |

050 |

1242 |

1044 |

+198 |

|

збиток |

055 |

|

|

|

|

Інші операційні доходи |

060 |

120 |

224,6 |

-104,6 |

|

Адміністративні витрати |

070 |

270 |

229,8 |

+40,2 |

|

Витрати на збут |

080 |

|

|

|

|

Інші операційні витрати |

090 |

790 |

544,9 |

+245,1 |

|

Фінансові результати від операційної діяльності: |

|

|

|

|

|

прибуток |

100 |

302 |

493,9 |

-191,9 |

|

збиток |

105 |

|

|

|

|

Доход від участі в капіталі |

110 |

|

|

|

|

Інші фінансові доходи |

120 |

2,5 |

1,8 |

+0,7 |

|

Інші доходи |

130 |

|

119,3 |

-119,3 |

|

Фінансові витрати |

140 |

|

|

|

|

Втрати від участі в капіталі |

150 |

|

|

|

|

Інші витрати |

160 |

170,0 |

124,8 |

+45,2 |

|

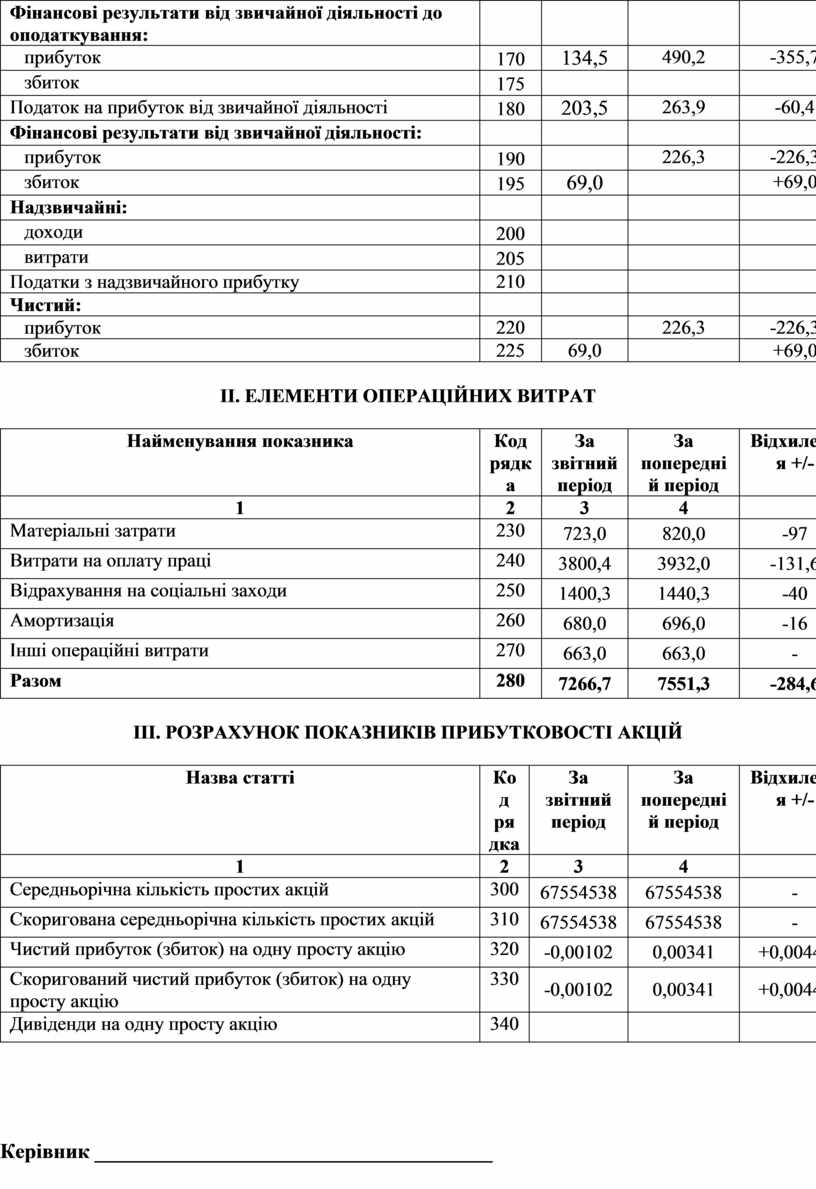

Фінансові результати від звичайної діяльності до оподаткування: |

|

|

|

|

|

прибуток |

170 |

134,5 |

490,2 |

-355,7 |

|

збиток |

175 |

|

|

|

|

Податок на прибуток від звичайної діяльності |

180 |

203,5 |

263,9 |

-60,4 |

|

Фінансові результати від звичайної діяльності: |

|

|

|

|

|

прибуток |

190 |

|

226,3 |

-226,3 |

|

збиток |

195 |

69,0 |

|

+69,0 |

|

Надзвичайні: |

|

|

|

|

|

доходи |

200 |

|

|

|

|

витрати |

205 |

|

|

|

|

Податки з надзвичайного прибутку |

210 |

|

|

|

|

Чистий: |

|

|

|

|

|

прибуток |

220 |

|

226,3 |

-226,3 |

|

збиток |

225 |

69,0 |

|

+69,0 |

ІІ. елементи операційних витрат

|

Найменування показника |

Код рядка |

За звітний період |

За попередній період |

Відхилення +/- |

|

1 |

2 |

3 |

4 |

|

|

Матеріальні затрати |

230 |

723,0 |

820,0 |

-97 |

|

Витрати на оплату праці |

240 |

3800,4 |

3932,0 |

-131,6 |

|

Відрахування на соціальні заходи |

250 |

1400,3 |

1440,3 |

-40 |

|

Амортизація |

260 |

680,0 |

696,0 |

-16 |

|

Інші операційні витрати |

270 |

663,0 |

663,0 |

- |

|

Разом |

280 |

7266,7 |

7551,3 |

-284,6 |

ІІІ. розрахунок показників прибутковості акцій

|

Назва статті |

Код рядка |

За звітний період |

За попередній період |

Відхилення +/- |

|

1 |

2 |

3 |

4 |

|

|

Середньорічна кількість простих акцій |

300 |

67554538 |

67554538 |

- |

|

Скоригована середньорічна кількість простих акцій |

310 |

67554538 |

67554538 |

- |

|

Чистий прибуток (збиток) на одну просту акцію |

320 |

-0,00102 |

0,00341 |

+0,00443 |

|

Скоригований чистий прибуток (збиток) на одну просту акцію |

330 |

-0,00102 |

0,00341 |

+0,00443 |

|

Дивіденди на одну просту акцію |

340 |

|

|

|

Керівник ______________________________________

Головний бухгалтер _____________________________

Додаток 2

Показники рентабельності підприємства

|

№ п/п |

Показник |

За звітний період |

За попередній період |

Відхилення +/- |

|

1 |

Р. активів |

|

|

-0,9 |

|

2 |

Р. власного капіталу |

|

|

-2,15 |

|

3 |

Р. продажу |

|

|

+0,05 |

|

4 |

Р. продукції |

|

|

+0,06 |

|

5 |

Чиста рент. п-ва |

|

|

-0,75 |

|

6 |

К оборотності активів |

|

|

+0,09 |

|

7 |

К прибутковості |

0 / 9523=0 |

226,3/13102=0,02 |

+0,02 |

* при розрахунку коефіцієнтів, показники з форми №1 формувались умовно!!!!!

4. Аналіз Звіту про рух грошових коштів.

Складання Звіту про рух грошових коштів регламентовано П(С)БО 4 «Звіт про рух грошових коштів». Даний звіт відображає результати операційної, фінансової та інвестиційної діяльності підприємства за період.

Згідно з П(С)БО №4 інформація про рух коштів у результаті операційної діяльності може бути одержана із застосуванням прямого або непрямого методів.

Мета аналізу руху коштів передбачає розрахунок передовсім сум надходжень та витрат у розрізі окремих видів діяльності, визначення загального залишку коштів на підприємстві за звітний період, порівняння даних звітного періоду з попереднім, вивчення причин зменшення надходжень і збільшення витрат. Проведення аналізу Звіту про рух грошових коштів здійснюється в три етапи, а саме:

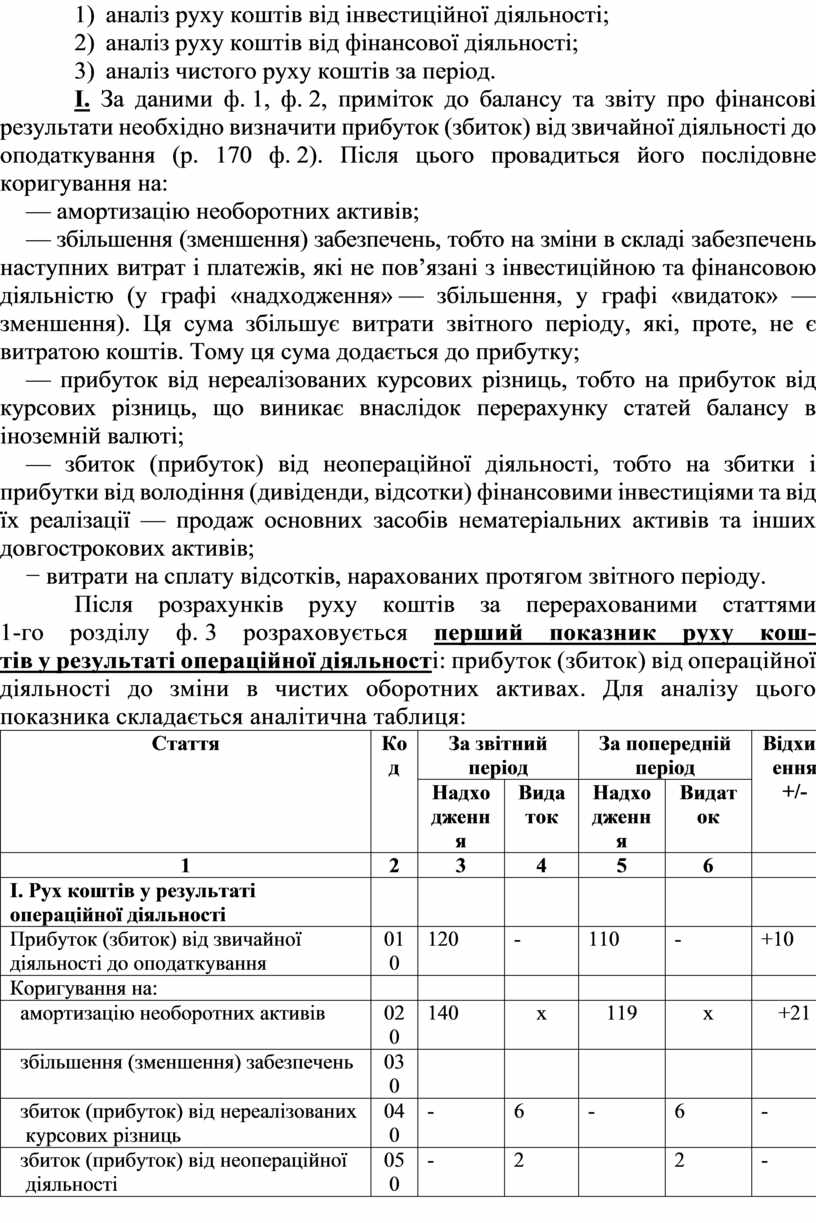

1) аналіз руху коштів від операційної діяльності;

2) аналіз руху коштів від інвестиційної діяльності;

3) аналіз руху коштів від фінансової діяльності;

4) аналіз чистого руху коштів за період.

І. За даними ф. 1, ф. 2, приміток до балансу та звіту про фінансові результати необхідно визначити прибуток (збиток) від звичайної діяльності до оподаткування (р. 170 ф. 2). Після цього провадиться його послідовне коригування на:

— амортизацію необоротних активів;

— збільшення (зменшення) забезпечень, тобто на зміни в складі забезпечень наступних витрат і платежів, які не пов’язані з інвестиційною та фінансовою діяльністю (у графі «надходження» — збільшення, у графі «видаток» — зменшення). Ця сума збільшує витрати звітного періоду, які, проте, не є витратою коштів. Тому ця сума додається до прибутку;

— прибуток від нереалізованих курсових різниць, тобто на прибуток від курсових різниць, що виникає внаслідок перерахунку статей балансу в іноземній валюті;

— збиток (прибуток) від неопераційної діяльності, тобто на збитки і прибутки від володіння (дивіденди, відсотки) фінансовими інвестиціями та від їх реалізації — продаж основних засобів нематеріальних активів та інших довгострокових активів;

− витрати на сплату відсотків, нарахованих протягом звітного періоду.

Після розрахунків руху коштів за

перерахованими статтями

1-го розділу ф. 3 розраховується перший

показник руху кош-

тів у результаті операційної діяльності: прибуток (збиток) від

операційної діяльності до зміни в чистих оборотних активах. Для аналізу цього

показника складається аналітична таблиця:

|

Стаття |

Код |

За звітний період |

За попередній період |

Відхилення +/- |

||

|

Надходження |

Видаток |

Надходження |

Видаток |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

І. Рух коштів у результаті операційної діяльності |

|

|

|

|

|

|

|

Прибуток (збиток) від звичайної діяльності до оподаткування |

010 |

120 |

- |

110 |

- |

+10 |

|

Коригування на: |

|

|

|

|

|

|

|

амортизацію необоротних активів |

020 |

140 |

х |

119 |

х |

+21 |

|

збільшення (зменшення) забезпечень |

030 |

|

|

|

|

|

|

збиток (прибуток) від нереалізованих курсових різниць |

040 |

- |

6 |

- |

6 |

- |

|

збиток (прибуток) від неопераційної діяльності |

050 |

- |

2 |

|

2 |

- |

|

Витрати на сплату відсотків |

060 |

6 |

х |

5 |

х |

+1 |

|

Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах |

070 |

252 |

- |

220 |

- |

+32 |

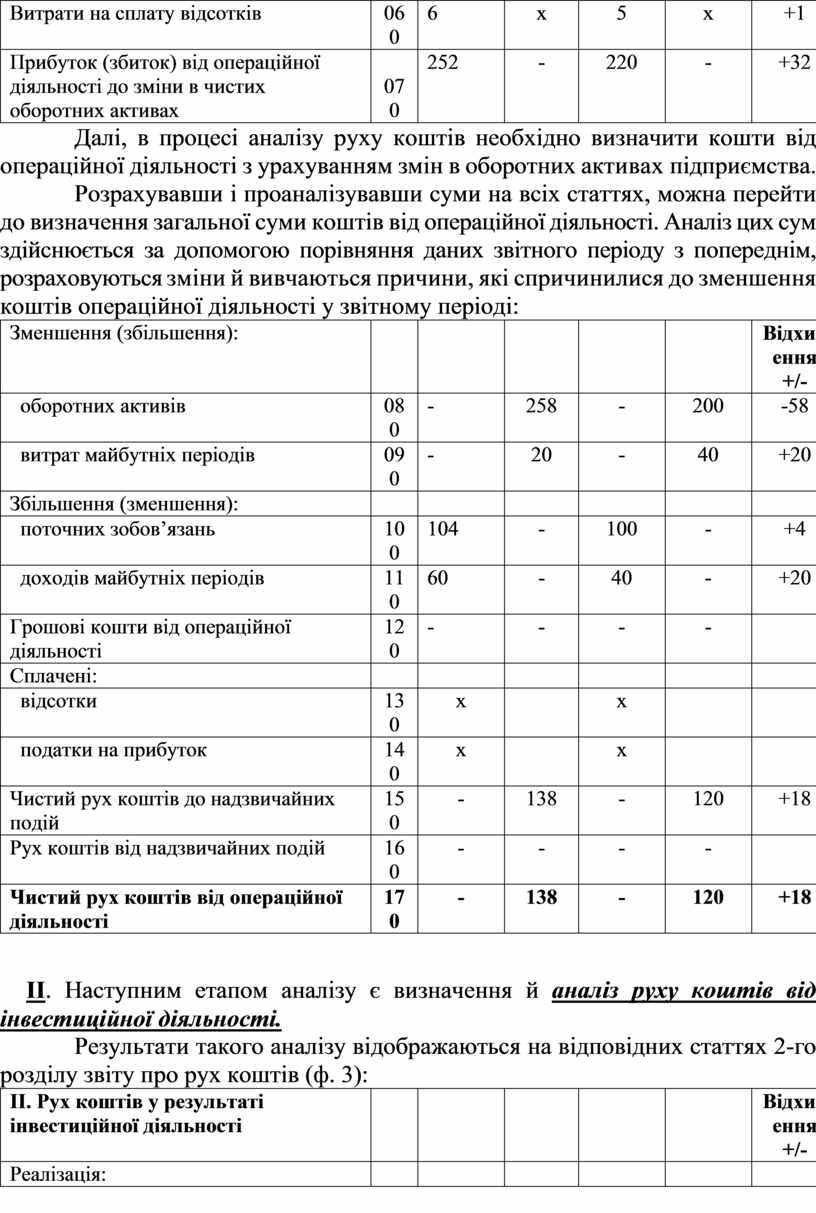

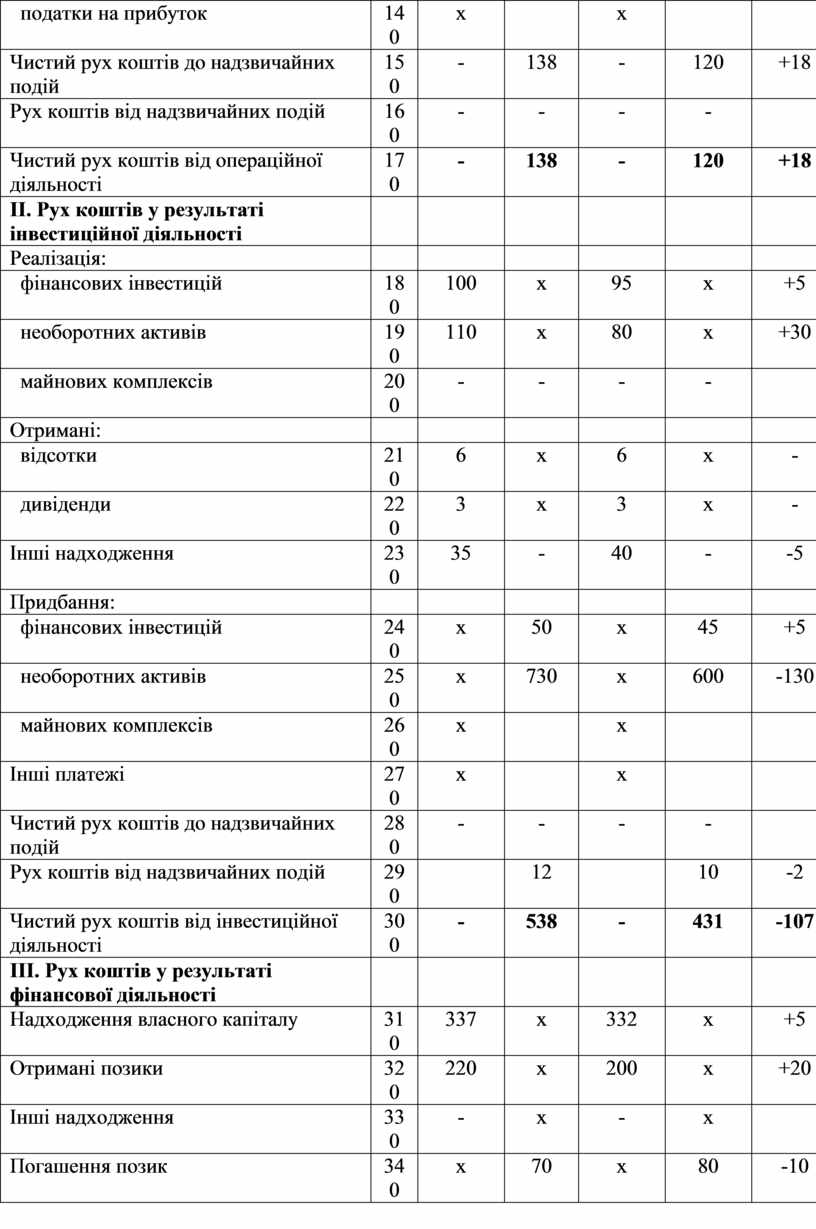

Далі, в процесі аналізу руху коштів необхідно визначити кошти від операційної діяльності з урахуванням змін в оборотних активах підприємства.

Розрахувавши і проаналізувавши суми на всіх статтях, можна перейти до визначення загальної суми коштів від операційної діяльності. Аналіз цих сум здійснюється за допомогою порівняння даних звітного періоду з попереднім, розраховуються зміни й вивчаються причини, які спричинилися до зменшення коштів операційної діяльності у звітному періоді:

|

Зменшення (збільшення): |

|

|

|

|

|

Відхилення +/- |

|

оборотних активів |

080 |

- |

258 |

- |

200 |

-58 |

|

витрат майбутніх періодів |

090 |

- |

20 |

- |

40 |

+20 |

|

Збільшення (зменшення): |

|

|

|

|

|

|

|

поточних зобов’язань |

100 |

104 |

- |

100 |

- |

+4 |

|

доходів майбутніх періодів |

110 |

60 |

- |

40 |

- |

+20 |

|

Грошові кошти від операційної діяльності |

120 |

- |

- |

- |

- |

|

|

Сплачені: |

|

|

|

|

|

|

|

відсотки |

130 |

х |

|

х |

|

|

|

податки на прибуток |

140 |

х |

|

х |

|

|

|

Чистий рух коштів до надзвичайних подій |

150 |

- |

138 |

- |

120 |

+18 |

|

Рух коштів від надзвичайних подій |

160 |

- |

- |

- |

- |

|

|

Чистий рух коштів від операційної діяльності |

170 |

- |

138 |

- |

120 |

+18 |

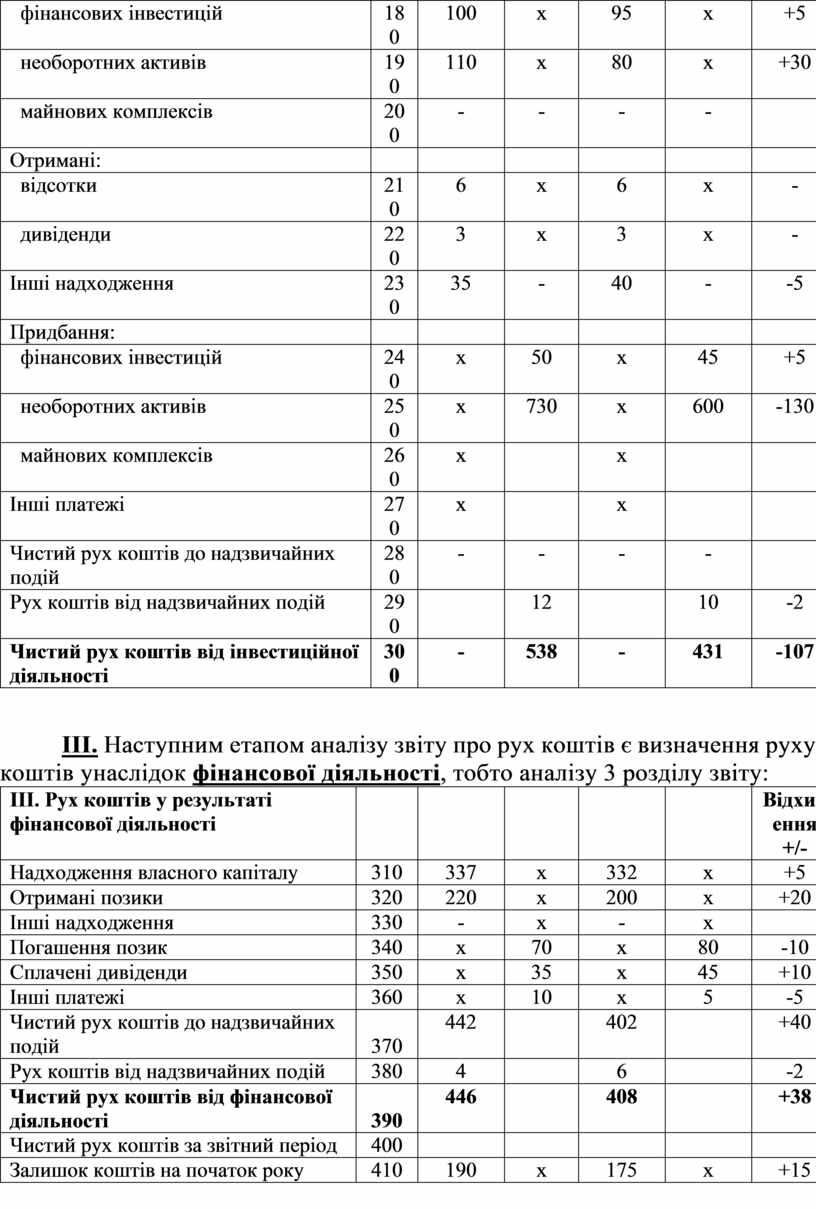

ІІ. Наступним етапом аналізу є визначення й аналіз руху коштів від інвестиційної діяльності.

Результати такого аналізу відображаються на відповідних статтях 2-го розділу звіту про рух коштів (ф. 3):

|

ІІ. Рух коштів у результаті інвестиційної діяльності |

|

|

|

|

|

Відхилення +/- |

|

Реалізація: |

|

|

|

|

|

|

|

фінансових інвестицій |

180 |

100 |

х |

95 |

х |

+5 |

|

необоротних активів |

190 |

110 |

х |

80 |

х |

+30 |

|

майнових комплексів |

200 |

- |

- |

- |

- |

|

|

Отримані: |

|

|

|

|

|

|

|

відсотки |

210 |

6 |

х |

6 |

х |

- |

|

дивіденди |

220 |

3 |

х |

3 |

х |

- |

|

Інші надходження |

230 |

35 |

- |

40 |

- |

-5 |

|

Придбання: |

|

|

|

|

|

|

|

фінансових інвестицій |

240 |

х |

50 |

х |

45 |

+5 |

|

необоротних активів |

250 |

х |

730 |

х |

600 |

-130 |

|

майнових комплексів |

260 |

х |

|

х |

|

|

|

Інші платежі |

270 |

х |

|

х |

|

|

|

Чистий рух коштів до надзвичайних подій |

280 |

- |

- |

- |

- |

|

|

Рух коштів від надзвичайних подій |

290 |

|

12 |

|

10 |

-2 |

|

Чистий рух коштів від інвестиційної діяльності |

300 |

- |

538 |

- |

431 |

-107 |

ІІІ. Наступним етапом аналізу звіту про рух коштів є визначення руху коштів унаслідок фінансової діяльності, тобто аналізу 3 розділу звіту:

|

ІІІ. Рух коштів у результаті фінансової діяльності |

|

|

|

|

|

Відхилення +/- |

|

Надходження власного капіталу |

310 |

337 |

х |

332 |

х |

+5 |

|

Отримані позики |

320 |

220 |

х |

200 |

х |

+20 |

|

Інші надходження |

330 |

- |

х |

- |

х |

|

|

Погашення позик |

340 |

х |

70 |

х |

80 |

-10 |

|

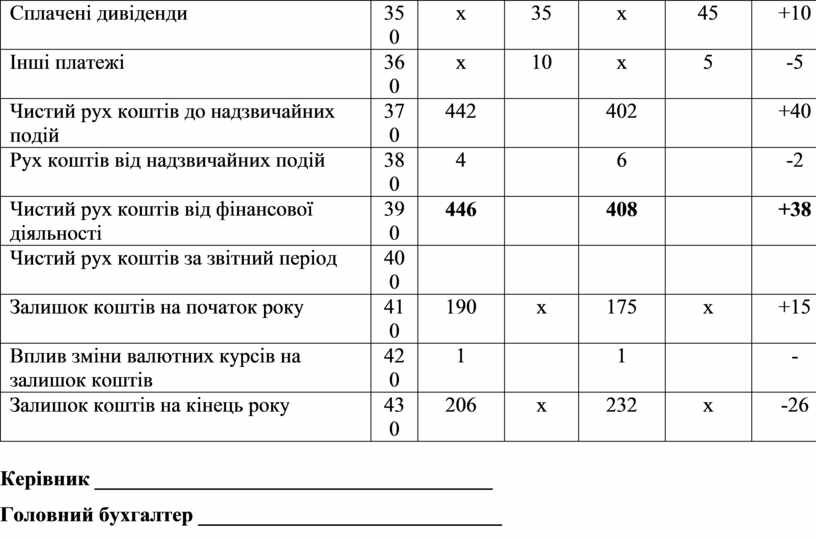

Сплачені дивіденди |

350 |

х |

35 |

х |

45 |

+10 |

|

Інші платежі |

360 |

х |

10 |

х |

5 |

-5 |

|

Чистий рух коштів до надзвичайних подій |

370 |

442 |

|

402 |

|

+40 |

|

Рух коштів від надзвичайних подій |

380 |

4 |

|

6 |

|

-2 |

|

Чистий рух коштів від фінансової діяльності |

390 |

446 |

|

408 |

|

+38 |

|

Чистий рух коштів за звітний період |

400 |

|

|

|

|

|

|

Залишок коштів на початок року |

410 |

190 |

х |

175 |

х |

+15 |

|

Вплив зміни валютних курсів на залишок коштів |

420 |

1 |

|

1 |

|

- |

|

Залишок коштів на кінець року |

430 |

206 |

х |

232 |

х |

-26 |

ІV. Отже, визначивши суми коштів від усіх видів діяльності підприємства, необхідно розрахувати та проаналізувати чистий рух коштів за звітний період:

|

Показник |

За звітний період |

За попередній період |

Зміна |

|

А |

1 |

2 |

3 |

|

1. Чистий рух коштів від операційної діяльності |

138 |

120 |

+18 |

|

2. Чистий рух коштів від інвестиційної діяльності |

– 538 |

– 431 |

-107 |

|

3. Чистий рух коштів від фінансової діяльності |

446 |

408 |

38 |

|

Усього чистого руху коштів |

+46 |

+97 |

– 51 |

Отже, чистий рух коштів зменшився у звітному періоді порівняно з базовим. Це зменшення відбулось за рахунок скорочення коштів від інвестиційної діяльності.

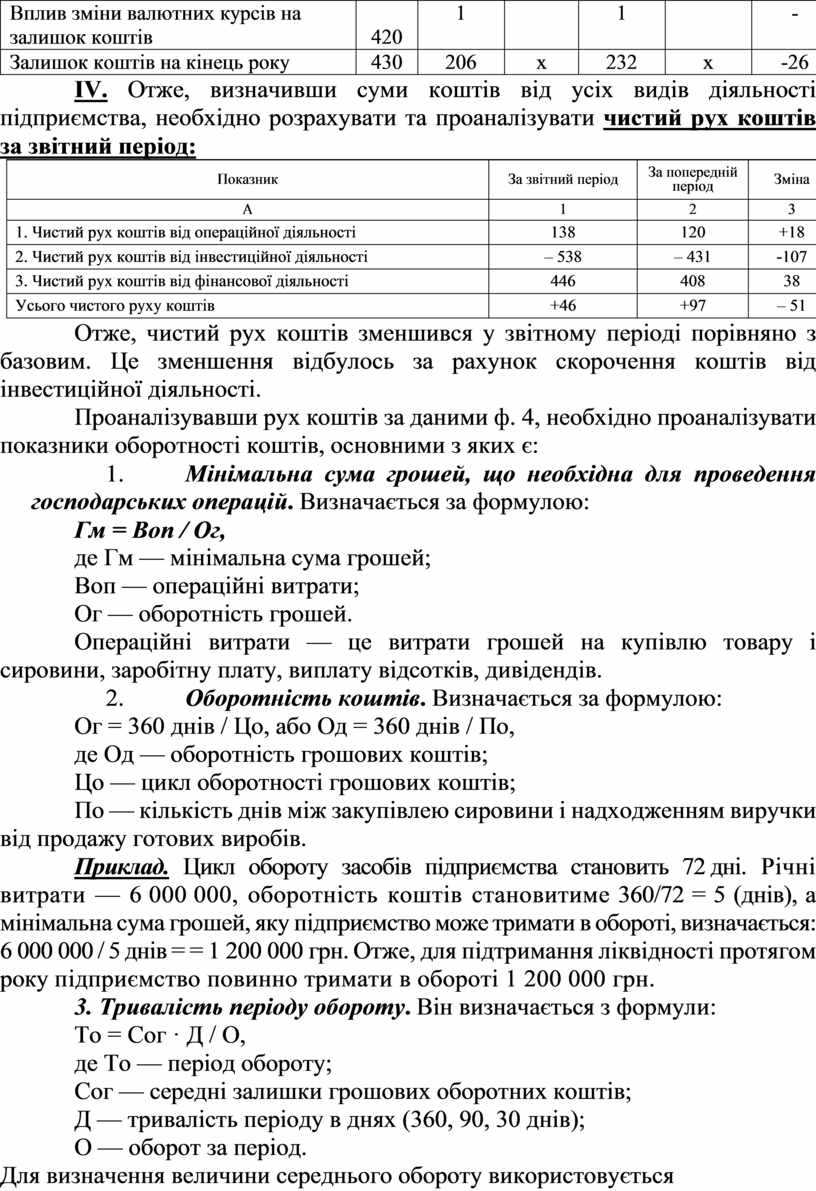

Проаналізувавши рух коштів за даними ф. 4, необхідно проаналізувати показники оборотності коштів, основними з яких є:

1. Мінімальна сума грошей, що необхідна для проведення господарських операцій. Визначається за формулою:

Гм = Воп / Ог,

де Гм — мінімальна сума грошей;

Воп — операційні витрати;

Ог — оборотність грошей.

Операційні витрати — це витрати грошей на купівлю товару і сировини, заробітну плату, виплату відсотків, дивідендів.

2. Оборотність коштів. Визначається за формулою:

Ог = 360 днів / Цо, або Од = 360 днів / По,

де Од — оборотність грошових коштів;

Цо — цикл оборотності грошових коштів;

По — кількість днів між закупівлею сировини і надходженням виручки від продажу готових виробів.

Приклад. Цикл обороту засобів підприємства становить 72 дні. Річні витрати — 6 000 000, оборотність коштів становитиме 360/72 = 5 (днів), а мінімальна сума грошей, яку підприємство може тримати в обороті, визначається: 6 000 000 / 5 днів = = 1 200 000 грн. Отже, для підтримання ліквідності протягом року підприємство повинно тримати в обороті 1 200 000 грн.

3. Тривалість періоду обороту. Він визначається з формули:

То = Сог · Д / О,

де То — період обороту;

Сог — середні залишки грошових оборотних коштів;

Д — тривалість періоду в днях (360, 90, 30 днів);

О — оборот за період.

Для визначення величини середнього обороту використовується кредитовий оборот на рахунку 311 «Поточні рахунки в національній валюті».

Центральним показником звіту про рух грошових коштів є Cash Flow. Цей показник розраховується в рамках кожного виду діяльності, а разом вони становлять такий показник як Чистий грошовий потік. Cash Flow від операційної діяльності розраховується 2 методами:

1. Прямий метод. Cash-flow розраховується як різниця між вхідними та вихідними грошовими потоками, що мають безпосереднє відношення до операційної діяльності підприємства. До вхідних грошових потоків належать: грошові надходження від продажу товарів у звітному періоді; погашення ДЗ; інші грошові надходження від операційної діяльності (від реалізації оборотних активів, операційної оренди активів тощо). До вихідних грошових потоків належать грошові видатки на покриття витрат, які включаються у собівартість продукції, адміністративних витрат, витрат на збут, інших витрат у рамках операційної діяльності, а також податки на прибуток та проценти за користування позичками.

2. Непрямий метод. Вихідною величиною при використанні цього методу є фінансові результати від операційної діяльності. Здійснюється зворотний до прямого методу розрахунок: операційні прибутки (збитки) коригуються на статті доходів (зменшуються) і витрат (збільшуються), які не впливають на обсяг грошових засобів (амортизація, забезпечення наступних витрат і платежів), а також на суму змін в оборотних активах та поточних зобов’язань, що пов’язані з рухом коштів у рамках операційної діяльності та сплатою процентів за користування позичками.

Таблиця

Розрахунок операційного Cash-Flow, тис. грн. (дані умовні)

|

ПРЯМИЙ МЕТОД |

Сума |

|

(+) Грошові надходження від реалізації продукції (товарів, робіт, послуг) |

1200 |

|

(–) Грошові виплати постачальникам за сировину, матеріали, послуги тощо |

600 |

|

(–) Грошові видатки на утримання персоналу |

400 |

|

(+) Інші грошові надходження, які не належать до інвестиційної та фінансової діяльності |

— |

|

(–) Інші грошові видатки для покриття операційних витрат, які не стосуються інвестиційної та фінансової діяльності |

100 |

|

(–) Сплата процентів за користування позичками |

15 |

|

(–) Сплата податків на прибуток |

24 |

|

= Cash-flow (операційний) |

61 |

Якщо промислове підприємство порівняти з торговельним, то навіть за умови ідентичності обсягів їх чистого прибутку промислове підприємство матиме значно вищий показник Cash Flow, ніж торговельне.

|

|

Сума |

Відхилення |

|

|

НЕПРЯМИЙ МЕТОД (дані з вище приведеного звіту) |

Звітний |

базовий |

+/- |

|

(+) Чистий прибуток від операційної діяльності |

120 |

110 |

+10 |

|

(+) Амортизація НА |

140 |

119 |

+21 |

|

(-) Зменшення забезпечень |

-6 |

-6 |

- |

|

(+) Збиток від курсових різниць |

+2 |

2 |

- |

|

(+) Збиток від не операційної діяльності |

+6 |

6 |

- |

|

(+) Нараховані % за кредит |

+6 |

5 |

+1 |

|

(+) Зменшення НА |

+258 |

200 |

+58 |

|

(+) Зменшення витрат майбутніх періодів |

+20 |

40 |

-20 |

|

(+) Збільшення ПЗ |

+104 |

100 |

+4 |

|

(+) Збільшення доходів майбутніх періодів |

+60 |

40 |

+20 |

|

ЧГП від операційної діяльності |

+710 |

+616 |

+94 |

Отже, за даними проведеного аналіз можна зробити висновок, що ЧГП від операційної діяльності зріс у звітному періоді порівняно з базовим.

Таким чином для визначення загального грошового потоку необхідно визначити грошові потоки за кожним видом діяльності та додати їх.

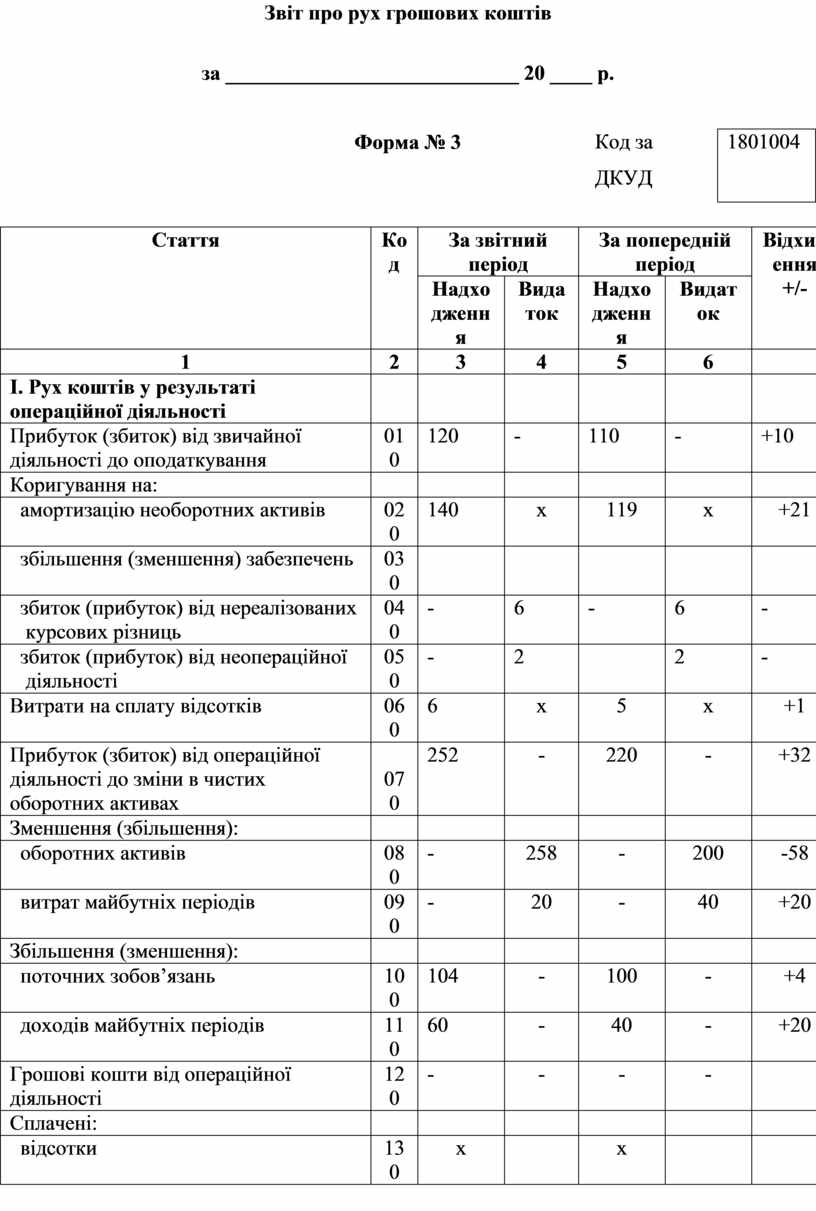

Додаток

до Положення (стандарту)

бухгалтерського обліку 4

|

|

КОДИ |

|||

|

Дата (рік, місяць, число) |

|

|

01 |

|

|

Підприємство ________________________________________________ |

за ЄДРПОУ |

|

||

|

Територія ____________________________________________________ |

за КОАТУУ |

|

||

|

Орган державного управління _________________________________ |

за СПОДУ |

|

||

|

Галузь _______________________________________________________ |

за ЗКГНГ |

|

||

|

Вид економічної діяльності ____________________________________ |

за КВЕД |

|

||

|

Одиниця виміру: тис.грн. |

Контрольна сума |

|

||

Звіт про рух грошових коштів

за ____________________________ 20 ____ р.

|

Форма № 3 |

Код за ДКУД |

1801004 |

|

Стаття |

Код |

За звітний період |

За попередній період |

Відхилення +/- |

||

|

Надходження |

Видаток |

Надходження |

Видаток |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

І. Рух коштів у результаті операційної діяльності |

|

|

|

|

|

|

|

Прибуток (збиток) від звичайної діяльності до оподаткування |

010 |

120 |

- |

110 |

- |

+10 |

|

Коригування на: |

|

|

|

|

|

|

|

амортизацію необоротних активів |

020 |

140 |

х |

119 |

х |

+21 |

|

збільшення (зменшення) забезпечень |

030 |

|

|

|

|

|

|

збиток (прибуток) від нереалізованих курсових різниць |

040 |

- |

6 |

- |

6 |

- |

|

збиток (прибуток) від неопераційної діяльності |

050 |

- |

2 |

|

2 |

- |

|

Витрати на сплату відсотків |

060 |

6 |

х |

5 |

х |

+1 |

|

Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах |

070 |

252 |

- |

220 |

- |

+32 |

|

Зменшення (збільшення): |

|

|

|

|

|

|

|

оборотних активів |

080 |

- |

258 |

- |

200 |

-58 |

|

витрат майбутніх періодів |

090 |

- |

20 |

- |

40 |

+20 |

|

Збільшення (зменшення): |

|

|

|

|

|

|

|

поточних зобов’язань |

100 |

104 |

- |

100 |

- |

+4 |

|

доходів майбутніх періодів |

110 |

60 |

- |

40 |

- |

+20 |

|

Грошові кошти від операційної діяльності |

120 |

- |

- |

- |

- |

|

|

Сплачені: |

|

|

|

|

|

|

|

відсотки |

130 |

х |

|

х |

|

|

|

податки на прибуток |

140 |

х |

|

х |

|

|

|

Чистий рух коштів до надзвичайних подій |

150 |

- |

138 |

- |

120 |

+18 |

|

Рух коштів від надзвичайних подій |

160 |

- |

- |

- |

- |

|

|

Чистий рух коштів від операційної діяльності |

170 |

- |

138 |

- |

120 |

+18 |

|

ІІ. Рух коштів у результаті інвестиційної діяльності |

|

|

|

|

|

|

|

Реалізація: |

|

|

|

|

|

|

|

фінансових інвестицій |

180 |

100 |

х |

95 |

х |

+5 |

|

необоротних активів |

190 |

110 |

х |

80 |

х |

+30 |

|

майнових комплексів |

200 |

- |

- |

- |

- |

|

|

Отримані: |

|

|

|

|

|

|

|

відсотки |

210 |

6 |

х |

6 |

х |

- |

|

дивіденди |

220 |

3 |

х |

3 |

х |

- |

|

Інші надходження |

230 |

35 |

- |

40 |

- |

-5 |

|

Придбання: |

|

|

|

|

|

|

|

фінансових інвестицій |

240 |

х |

50 |

х |

45 |

+5 |

|

необоротних активів |

250 |

х |

730 |

х |

600 |

-130 |

|

майнових комплексів |

260 |

х |

|

х |

|

|

|

Інші платежі |

270 |

х |

|

х |

|

|

|

Чистий рух коштів до надзвичайних подій |

280 |

- |

- |

- |

- |

|

|

Рух коштів від надзвичайних подій |

290 |

|

12 |

|

10 |

-2 |

|

Чистий рух коштів від інвестиційної діяльності |

300 |

- |

538 |

- |

431 |

-107 |

|

ІІІ. Рух коштів у результаті фінансової діяльності |

|

|

|

|

|

|

|

Надходження власного капіталу |

310 |

337 |

х |

332 |

х |

+5 |

|

Отримані позики |

320 |

220 |

х |

200 |

х |

+20 |

|

Інші надходження |

330 |

- |

х |

- |

х |

|

|

Погашення позик |

340 |

х |

70 |

х |

80 |

-10 |

|

Сплачені дивіденди |

350 |

х |

35 |

х |

45 |

+10 |

|

Інші платежі |

360 |

х |

10 |

х |

5 |

-5 |

|

Чистий рух коштів до надзвичайних подій |

370 |

442 |

|

402 |

|

+40 |

|

Рух коштів від надзвичайних подій |

380 |

4 |

|

6 |

|

-2 |

|

Чистий рух коштів від фінансової діяльності |

390 |

446 |

|

408 |

|

+38 |

|

Чистий рух коштів за звітний період |

400 |

|

|

|

|

|

|

Залишок коштів на початок року |

410 |

190 |

х |

175 |

х |

+15 |

|

Вплив зміни валютних курсів на залишок коштів |

420 |

1 |

|

1 |

|

- |

|

Залишок коштів на кінець року |

430 |

206 |

х |

232 |

х |

-26 |

Керівник ______________________________________

Головний бухгалтер _____________________________

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.