Поделиться

Занятие 21 (22.10.2020)

Тема: Инвестиционная и инновационная деятельность организации.

Задание:

1. Изучить теоретический материал.

2. Ответить на вопросы в конце темы.

3. Прислать работу на проверку.

Цель: закрепить знания по теме: Инвестиционная и инновационная деятельность организации.

План лекции

1. Инновационная деятельность организации.

2. Инвестиции: сущность, виды, источники.

3. Банковские кредиты как способ формирования инвестиционных ресурсов организации.

Теоретическая часть

1. Инновационная деятельность организации.

Термин "инновация" появился в отечественной экономике в связи с переходом к рынку. До этого существовало понятие "внедрение достижений НТП".

Качественное совершенствование производства осуществляется в форме нововведений. Область науки, изучающая различные теории нововведений – формирование новшеств, их распространение, факторы, противодействующие нововведениям, выработку инновационных решений – называют инноватика.

Инновационная деятельность - это процесс, направленный на реализацию результатов законченных научных исследований и разработок в производственный процесс. Инновация - есть конечный результат инновационной деятельности, получившей реализацию в виде нового или усовершенствованного продукта (технологического процесса), реализуемого на рынке.

Классификация инноваций:

1. По степени новизны выделяют:

1) Базисные инновации (реализуют крупные изобретения и являются основой для формирования новых поколений и направлений развития техники);

2) Улучшающие (связаны с внедрением мелких и средних изобретений);

3)

Псевдоинновации (направлены на частичное улучшение

устаревших видов техники и технологии);

Псевдоинновации (направлены на частичное улучшение

устаревших видов техники и технологии);

2. По роли в воспроизводственном процессе инновации классифицируются на:

1) потребительские;

2) инвестиционные;

3. По степени сложности:

1) простые;

2) синтетические;

4. По причинам возникновения:

1) реактивные (направлены на выживание фирмы, они появляются, как правило, как реакция на радикальные инновационные преобразования, осуществляемые конкурентами);

2) стратегические (носят упреждающий характер и направлены на получение конкурентных преимуществ в перспективе);

5. По характеру применения различают:

1) продуктовые инновации (направлены на производство и использование новых продуктов и услуг);

2) рыночные (открывающие новые сферы применения уже известных продуктов и услуг и позволяющие реализовать потребности в них на новых рынках);

3) инновации–процессы (нацелены на новые технологии, организацию процесса и управление);

4) социальные инновации (ориентированные на построение и функционирование новых социальных структур).

Понятие "инновация" может применяться только к тем новшествам, затраты на создание и внедрение которых окупаются в нормативные сроки. При этом период времени от зарождения идеи до практического внедрения новшества называется жизненным циклом инноваций. Финансирование инноваций осуществляется из тех же источников, что и финансирование любых инвестиций (самофинансирование, заемные средства, привлечённые источники и др.).

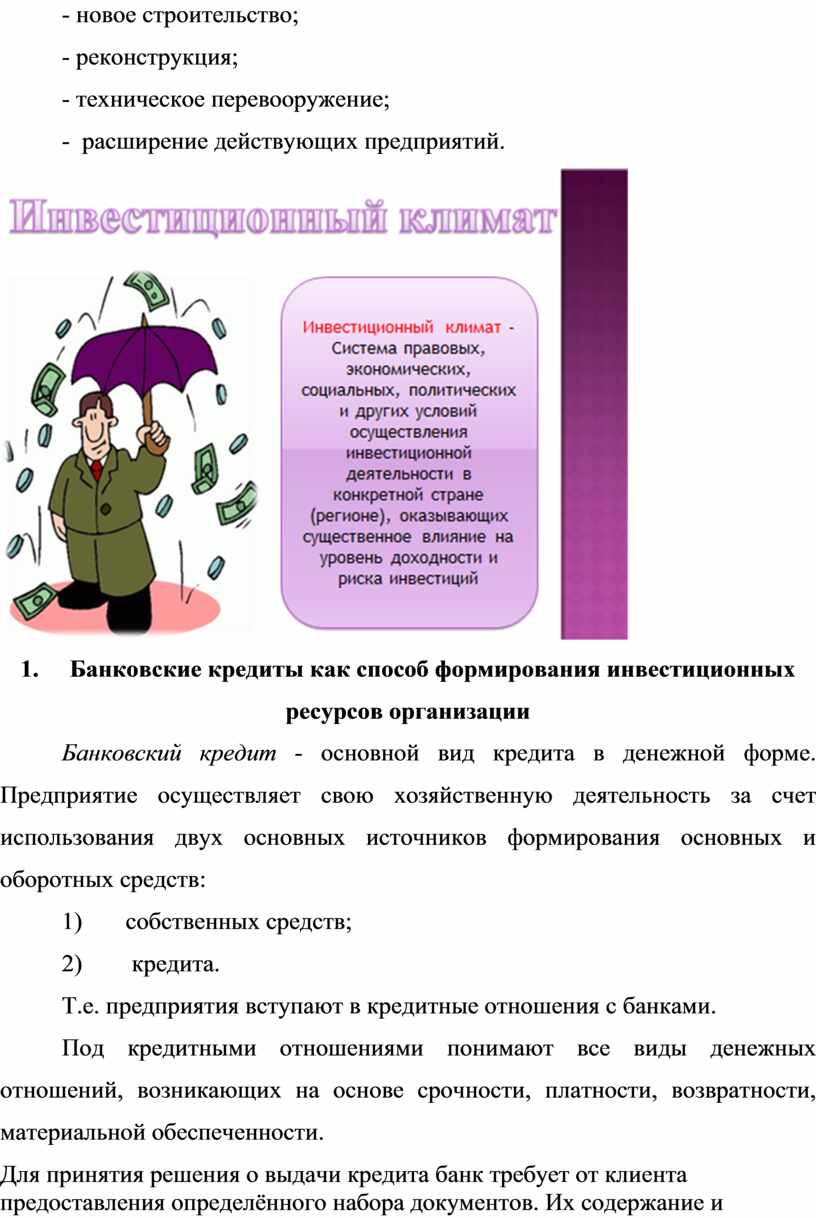

2. Инвестиции: сущность, виды, источники

С экономической точки зрения инвестиции рассматриваются как расходы на создание (приобретение), расширение, реконструкцию и техническое перевооружение основного капитала, а так же вызванное этим изменением расширение оборотного капитала.

Инвестициями могут быть:

1. Денежные средства, целевые банковские вклады, акции и другие ценные бумаги;

2. Движимое и недвижимое имущество (здания, сооружения, оборудование и др. материальные ценности);

3. Имущественные права, вытекающие из авторского права, «ноу-хау», опыт и другие интеллектуальные ценности;

4. Права пользования землей и другими природными ресурсами, а также другие ценные имущественные права;

5. Другие ценности.

Под инвестиционной деятельностью понимается совокупность практических действий граждан, юридических лиц и государства по реализации инвестиций.

Субъекты инвестиционной деятельности:

1. Инвесторы (частные и институциональные);

2. Наемные работники (исполнители работ);

3. Арендаторы объектов инвестирования.

Объектами инвестиционной деятельности являются вновь создаваемые и

модернизированные основные фонды, оборотные средства, ценные бумаги, целевые

денежные вклады, интеллектуальные ценности и имущественные права,

научно-техническая продукция.

Объектами инвестиционной деятельности являются вновь создаваемые и

модернизированные основные фонды, оборотные средства, ценные бумаги, целевые

денежные вклады, интеллектуальные ценности и имущественные права,

научно-техническая продукция.

Источники инвестиций:

1. Внутренние источники (собственные средства: нераспределенная прибыль, уставный капитал, амортизационный фонд, фонд накопления);

2. Внешние источники (ассигнования из различных бюджетов, иностранные инвестиции, кредиты и займы, средства от продажи акций и др.).

С точки зрения объектов вложения инвестиции классифицируются на:

I. Капиталообразующие (реальные или капиталовложения)- это сумма средств, необходимых для строительства (расширения, реконструкции, модернизации) и оснащения оборудованием инвестиционных объектов, расходы на подготовку капитального строительства и прирост оборотных средств, необходимых для нормального функционирования объекта.

II. Портфельные - это сумма средств, необходимых для приобретения совокупности различных фондовых ценностей (государственные и частные ценные бумаги), различных финансовых активов (страховые полюса, доли в уставном капитале в других предприятий, залоги и пр.), обеспечивающих высокий текущий доход и надежное размещение (защита от обесценения средств и ликвидность).

В соответствии с целями и задачами инвестиционной деятельности, инвестиции следует группировать по следующим признакам:

1) По назначению. В соответствии с этим признаком капитальные вложения делятся на:

- производственные капиталовложения (объектом инвестирования выступают фонды производственного назначения: здания цехов, сооружения, машины, оборудование и т.д.);

- непроизводственные капиталовложения (направлены на воспроизводство непроизводственных основных фондов: объекты соцкультбыта, административного значения, детские учреждения предприятий).

2) По направлению использования:

- новое строительство;

- реконструкция;

- техническое перевооружение;

- расширение действующих предприятий.

3. Банковские кредиты как способ формирования инвестиционных ресурсов организации

Банковский кредит - основной вид кредита в денежной форме. Предприятие осуществляет свою хозяйственную деятельность за счет использования двух основных источников формирования основных и оборотных средств:

1) собственных средств;

2) кредита.

Т.е. предприятия вступают в кредитные отношения с банками.

Под кредитными отношениями понимают все виды денежных отношений, возникающих на основе срочности, платности, возвратности, материальной обеспеченности.

Для принятия решения о выдачи кредита банк требует от клиента предоставления определённого набора документов. Их содержание и количество может быть различным для отдельных групп клиентов. Но существует примерный перечень:

1. Кредитная заявка (заявление-ходатайство) - указывается цель, сумма, срок испрашиваемого кредита;

2. Бухгалтерская отчетность, на основании которой банк может определить финансовое состояние клиента (как правило, это баланс с отметкой налоговой инспекции);

3. Копии нотариально заверенных учредительных документов, договоров и контрактов, относящихся к кредитуемому мероприятию и его технико-экономическому обоснованию;

4. Нотариально заверенная банковская карточка с образцами подписей;

5. Документы, подтверждающие обеспечение кредита - банковские гарантии, страховые полюса, поручительство, наличие имущества, передаваемого в залог.

Классифицировать банковские кредиты можно на основании различных признаков:

1) В зависимости от наличия обеспечения различают:

- доверительные кредиты (применяются в процессе кредитования постоянных клиентов, которые пользуются доверием банка). Единственная форма обеспечения доверительного кредита - кредитный договор;

- обеспеченные;

- кредиты под гарантии третьих лиц.

2) По целевому назначению:

- кредиты общего характера;

- целевые.

3) В зависимости от срока погашения:

- онкольные (предоставляется заемщику без указания срока его использования с обязательством заемщика погасить его по первому требованию кредитора);

- краткосрочные ( предоставляются, как правило, на восполнение временного недостатка собственных оборотных средств у фирмы-заёмщика.

-среднесрочные (на срок до 1 года);

- долгосрочные (на срок свыше одного года и используются, как правило в инвестиционных целях).

4) По способу погашения:

- погашенные единовременным взносом;

- погашенные в рассрочку.

5) По способу взимания ссудного процента:

- кредиты, проценты по которым выплачиваются в момент общего погашения кредита (в основном характерно для краткосрочных кредитов ввиду простоты начисления);

- кредиты, проценты по которым выплачиваются равномерными взносами заемщика в течение всего срока действия кредитного договора;

- кредиты, проценты по которым удерживаются банком в момент непосредственной выдачи кредита фирме-заемщику.

Основным источником обеспечения возвратности кредита выступает денежная выручка предприятия.

Дополнительными формами обеспечения возврата кредита при недостатке выручки являются залог материальных ценностей, ценных бумаг и основных фондов, гарантии и поручительства третьих лиц, страхование кредитного риска, переуступка прав (цессия). Рассмотрим наиболее распространённые из них.

Залог означает, что банк приобретает право первоочередного удовлетворения требований погашения ссуды и получения причитающихся процентов из стоимости заложенного имущества в случае, если заемщик не выполнил свое обязательство в срок, предусмотренный кредитным договором. Залогом может быть любое имущество или имущественные права, недвижимость, товары, ценные бумаги, денежные средства и пр.

Основными требованиями к предмету залога выступают:

1. Наличие у залогодателя права собственности на предмет залога или права полного хозяйственного ведения;

2. Ликвидность ценностей и быстрота их реализации;

3. Способность к длительному хранению;

4. Стабильность цены;

5. Возможность страхования;

6. Достаточность стоимости залога для удовлетворения соответствующего обязательства клиента.

Законодательством предусмотрено разнообразие видов залога:

- с оставлением заложенного имущества у залогодателя;

- залог с передачей заложенного имущества залогодержателю.

На практике чаще используется первый вид, позволяющий должнику продолжать свою деятельность, используя заложенное имущество.

Средством обеспечения возвратности банковских ссуд могут выступать гарантии и поручительства. В этом случае для банка возникает дополнительная возможность удовлетворения требований к должнику за счет третьего лица. Поручительство в банковской практике применяется сравнительно редко, в основном в кредитных взаимоотношениях банка с физическими лицами, когда поручитель обязуется перед кредитором другого лица отвечать за исполнение последним обязательств, полностью или частично.

Суть состоит в том, что банк, выступающий гарантом, дает по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару), в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлению бенефициаром письменного требования о её уплате. За выдачу банковской гарантии принципал выплачивает гаранту вознаграждение, размер которого устанавливается по соглашению между ними.

Каждая из рассмотренных форм обеспечения возвратности кредита имеет свои преимущества и недостатки, заёмщик по согласованию с банком может использовать одну или одновременно несколько форм. Выбранный вариант фиксируется в кредитном договоре и зависит от условий деятельности банка, кредитоспособности заёмщика, степени рисковости кредитной сделки и других факторов.

Контрольные вопросы

1. Дать определение «инновации».

2. Виды инновации по степени новизны.

3. Что может выступать инвестициями.

4. Инновационная деятельность.

5. Инновационный климат.

Литература:

1. Экономика предприятия (организации) [Электронный ресурс] : учебное пособие. – Эл. изд. - Электрон. текстовые дан. (1 файл pdf: 501 с.). - Нижний Новгород: НОО "Профессиональная наука", 2018. – Режим доступа http://scipro.ru/conf/enterpriseeconomy.pdf. Сист. требования: Adobe Reader; экран 10'.

– https://cloud.mail.ru/public/5kQe/4bFsgXCG

2. Экономика организации : учебник и практикум для СПО / М. С. Мокий, О. В. Азоева, В. С. Ивановский ; под ред. М. С. Мокия. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2015. — 334 с. — Серия : Профессиональное образование

– https://cloud.mail.ru/public/5kQe/4bFsgXCGZ

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.