Поделиться

Лекция на тему:

ІНВЕНТАРИЗАЦІЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ

Нематеріальний актив (далі – НА) – це один із видів необоротних активів підприємства. Основною метою інвентаризації НА є документальне підтвердження їх фактичної наявності і стану. У консультації розповімо, які документи оформляються в ході інвентаризації і як відобразити в обліку нестачі й надлишки НА.

Загальні правила проведення інвентаризації

Нагадаємо, НА – це немонетарний актив, який не має матеріальної форми і може бути ідентифікований (п. 4 П(С)БО 8). До числа активів підприємства включаються тільки контрольовані ним ресурси, від використання яких очікується одержання економічних вигід у майбутньому (ст. 1 Закону № 996). До НА належать (п. 5 П(С) БО 8):

· права користування природними ресурсами;

· права користування майном;

· права на комерційні позначення;

· права на об'єкти промислової власності;

· авторське право й суміжні з ними права;

· інші нематеріальні права.

У ході інвентаризації НА перевіряють:

· наявність документів, на підставі яких вони були оприбутковані (накладна, акт уведення в експлуатацію) або згідно з якими були оформлені майнові права (свідоцтво, патент, дозвіл та ін.) (п. 2.2 розд. ІІІ Положення № 879). Одночасно за цими документами перевіряють обґрунтованість зарахування НА на баланс;

· правильність документального оформлення надходження НА, строк володіння правами на об'єкти НА або правами на їх використання, а також правильність нарахування амортизації.

Документальне оформлення результатів інвентаризації

Результати інвентаризації НА відображаються в Інвентаризаційному описі об'єктів права інтелектуальної власності у складі нематеріальних активів (типова форма № НА-4, затверджена Наказом № 732). У неї вносяться: назва НА, його характеристика і призначення, дата придбання/уведення в експлуатацію, первісна (переоцінена) вартість, сума накопиченої амортизації, строк корисного використання, кількість і вартість об'єкта або групи об'єктів НА. Опис складається за об'єктами НА або групами однотипних за призначенням та умовами використання об'єктів НА й окремо за кожною матеріально відповідальною особою (далі – МВО).

Зазначимо, що опис призначений для відображення не тільки об'єктів права інтелектуальної власності, але й інших НА, що не є такими (п. 7.2 Методрекомендацій № 1327).

Перед початком інвентаризації МВО пише розписку про те, що на момент інвентаризації всі прибуткові та видаткові документи передано в бухгалтерію, усі об'єкти, отримані в користування або на зберігання, оприбутковано, а вибулі або ліквідовані – списано (п. 4.2 Порядку № 732). Зауважимо, що розписка є частиною опису.

Інвентаризаційний опис заповнюється в одному екземплярі і передається в бухгалтерію.

Якщо в ході інвентаризації виявлено розбіжність між даними бухгалтерського обліку та інвентаризаційних описів (надлишки, нестача), бухгалтер підприємства складає порівняльну відомість. Форму такої відомості підприємство може розробити самостійно, а може застосовувати Порівняльну відомість результатів інвентаризації основних засобів за формою № инв-18, затвердженою Постановою № 241. Інвентаризаційна комісія підписує порівняльну відомість і додає до неї письмові пояснення МВО про причини

розбіжностей.

Результати інвентаризації оформляються протоколом, який містить висновки та пропозиції щодо врегулювання інвентаризаційних розбіжностей.

Виявлені надлишки НА вводяться в експлуатацію на підставі Акта введення в господарський оборот об'єкта права інтелектуальної власності у складі нематеріальних активів (типова форма № НА-1, затверджена Наказом № 732).

Якщо в ході інвентаризації виявлено НА, непридатні для подальшого використання (наприклад, ліцензії зі строком дії, що закінчився), їх необхідно списати з балансу підприємства. Ця операція оформляється Актом вибуття (ліквідації) об'єкта права інтелектуальної власності у складі нематеріальних активів (типова форма № НА-3, затверджена Наказом № 732).

Бухгалтерський облік

Надлишки

Згідно з п. 7.4 Методрекомендацій № 1327, якщо на виявлені в ході інвентаризації надлишки НА є документи, що підтверджують їх одержання і первісну вартість, то активи зараховуються на баланс такими проведеннями:

· Дт 154 «Придбання (створення) нематеріальних активів» – Кт 63 «Розрахунки з постачальниками та підрядниками»;

· Дт 12 «Нематеріальні активи» – Кт 154 після складання типової форми № НА-1;

· Дт 12 – Кт 69 «Доходи майбутніх періодів» – якщо об'єкт НА був створений за рахунок коштів цільового фінансування або належить державі;

· Дт 12 – Кт 424 «Безоплатно одержані необоротні активи» – якщо об'єкт НА був отриманий підприємством безплатно.

Якщо на виявлені в ході інвентаризації надлишки НА немає документів, що підтверджують право власності на них підприємства, але при цьому вартість таких активів може бути визначена, то відповідно до п. 7.4 Методрекомендацій № 1327 вони оформляються проведенням Дт 12 – Кт 746 «Інші доходи». Разом з тим відповідно до п. 4 розд. ІV Положення № 879 надлишки НА оприбутковуються проведенням: Дт 12 – Кт 69. Оцінюються такі НА за справедливою вартістю, тобто в сумі можливого їх продажу або сплати зобов'язань (п. 13 П(С)БО 8, п. 4 П(С)БО 19). Зауважимо, що визначити справедливу вартість можна тільки за умови, що за конкретним об'єктом НА існує активний ринок (п. 4 П(С)БО 8). Якщо ж визначити вартість НА на активному ринку важко, можна скористатися послугами професійного оцінювача.

Нагадаємо, оприбутковані НА підлягають амортизації починаючи з місяця, що настає за місяцем їх уведення в експлуатацію (п. 29 П(С)БО 8). НА з невизначеним строком корисного використання не амортизуються.

Якщо в ході інвентаризації був установлений строк корисного використання НА і на підставі наявних підтвердних документів можна визначити дату їх одержання, то необхідно донарахувати амортизацію за весь період фактичної експлуатації такого об'єкта. Сума нарахованої амортизації відображається такими проведеннями залежно від періоду одержання НА:

· якщо в попередньому звітному періоді – Дт 44 «Нерозподілені прибутки (непокриті збитки)» – Кт

133 «Накопичена амортизація нематеріальних активів»;

· у поточному звітному періоді – Дт 23, 91–94 (залежно від напряму використання НА) – Кт 133;

· безплатно в попередньому звітному періоді – Дт 424 – Кт 44, а якщо в поточному – Дт 424 – Кт

745 «Дохід від безоплатно одержаних активів».

Якщо об'єкт НА був придбаний або створений за рахунок коштів цільового фінансування або коштів держбюджету, а також був оприбуткований як надлишок відповідно до Положення № 879, то амортизація відображається записом: Дт 69 – Кт 745.

Нестачі

У випадку встановлення нестачі об'єкт НА підлягає списанню. Ця операція супроводжується такими записами:

· Дт 133 – Кт 12 – у сумі накопиченої амортизації ліквідованого об'єкта;

· Дт 976 «Списання необоротних активів» – Кт 12 – у сумі залишкової вартості об'єкта.

Сума нестачі відображається на позабалансовому субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей». Якщо винна особа буде встановлена, сума відшкодування збитку відобразиться в обліку проведенням Дт 375 «Розрахунки за відшкодуванням збитків» – Кт 746 «Інші доходи». Одночасно зменшиться сума нестачі на позабалансовому субрахунку 072. Сума збитку визначається керівником підприємства виходячи з балансової вартості зниклого активу.

Податковий облік

ПДВ

Якщо при придбанні або виготовленні об'єкта НА сума ПДВ була включена до складу податкового кредиту, то при ліквідації такого активу, у тому числі при наявності документа, що підтверджує неможливість його подальшого використання за первісним призначенням, платник повинен нарахувати податкові зобов'язання з ПДВ, оскільки в цьому випадку такий об'єкт НА не буде використовуватися в господарській діяльності платника податків (п. 198.5 ПК; ЗІР, категорія 101.05).

База оподаткування за НА визначається виходячи з їх балансової (залишкової) вартості, що склалася станом на початок звітного періоду, протягом якого здійснюються такі операції. У випадку відсутності даних про залишкову вартість НА база оподаткування визначається виходячи зі звичайної ціни (п. 189.1 ПК).

Податок на прибуток

Відповідно до п. 138.1 ПК при обкладенні податком на прибуток фінансовий результат, розрахований за правилами бухгалтерського обліку, підлягає коригуванню при списанні НА. При цьому фінрезультат до оподаткування:

· збільшується на залишкову вартість об'єкта НА, визначену за правилами бухгалтерського обліку;

· зменшується на залишкову вартість об'єкта НА, розраховану за правилами податкового обліку.

Коригування фінрезультату здійснюють підприємства, чий дохід за звітний період перевищує 20 млн грн.

Якщо правовстановним документом строк дії права користування НА не встановлено, то згідно з пп. 138.3.4 ПК строк корисного використання об'єкта визначається платником податків самостійно, але не може становити менше двох і більше 10 років.

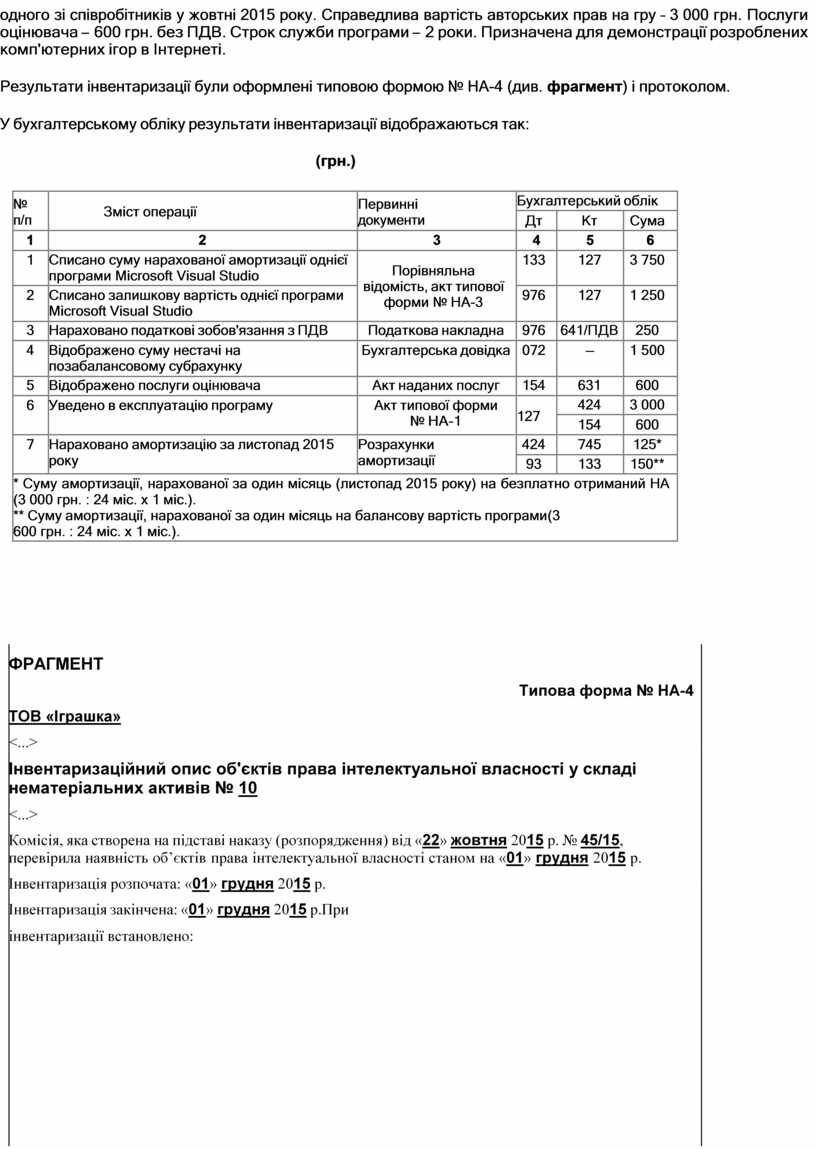

Розглянемо на числовому прикладі, як відображаються в обліку результати інвентаризації НА.

ПРИКЛАД

ТОВ «Проект» (платник ПДВ) займається розробкою комп'ютерних ігор. На дату проведення інвентаризації 01.12.15 р. у бухгалтерських документах числяться дві програми Microsoft Visual Studio (версія 2013) сумарною первісною вартістю 10 000 грн. Знос за 19 неповних місяців експлуатації – 7 500 грн. Програми були придбані із ПДВ, сума якого включена в податковий кредит.

За результатами інвентаризації було встановлено:

· нестачу однієї програми Microsoft Visual Studio. Диск із програмою виявився в неробочому стані і відновленню не підлягає;

· надлишки авторських прав на комп'ютерну гру Welt Craft, яка була отримана безплатно від

одного

зі співробітників у жовтні 2015 року. Справедлива вартість авторських прав на

гру – 3 000 грн. Послуги оцінювача – 600 грн. без ПДВ. Строк служби програми – 2

роки. Призначена для демонстрації розроблених комп'ютерних ігор в Інтернеті.

одного

зі співробітників у жовтні 2015 року. Справедлива вартість авторських прав на

гру – 3 000 грн. Послуги оцінювача – 600 грн. без ПДВ. Строк служби програми – 2

роки. Призначена для демонстрації розроблених комп'ютерних ігор в Інтернеті.

Результати інвентаризації були оформлені типовою формою № НА-4 (див. фрагмент) і протоколом.

У бухгалтерському обліку результати інвентаризації відображаються так:

(грн.)

|

№ п/п |

Зміст операції |

Первинні документи |

Бухгалтерський облік |

||

|

Дт |

Кт |

Сума |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Списано суму нарахованої амортизації однієї програми Microsoft Visual Studio |

Порівняльна відомість, акт типової форми № НА-3 |

133 |

127 |

3 750 |

|

2 |

Списано залишкову вартість однієї програми Microsoft Visual Studio |

976 |

127 |

1 250 |

|

|

3 |

Нараховано податкові зобов'язання з ПДВ |

Податкова накладна |

976 |

641/ПДВ |

250 |

|

4 |

Відображено суму нестачі на позабалансовому субрахунку |

Бухгалтерська довідка |

072 |

– |

1 500 |

|

5 |

Відображено послуги оцінювача |

Акт наданих послуг |

154 |

631 |

600 |

|

6 |

Уведено в експлуатацію програму |

Акт типової форми № НА-1 |

127 |

424 |

3 000 |

|

154 |

600 |

||||

|

7 |

Нараховано амортизацію за листопад 2015 року |

Розрахунки амортизації |

424 |

745 |

125* |

|

93 |

133 |

150** |

|||

|

* Суму амортизації, нарахованої за один місяць (листопад 2015 року) на безплатно отриманий НА (3 000 грн. : 24 міс. х 1 міс.). ** Суму амортизації, нарахованої за один місяць на балансову вартість програми (3 600 грн. : 24 міс. х 1 міс.). |

|||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.