Поделиться

Лекция на тему:

ІНВЕНТАРИЗАЦІЯ РОЗРАХУНКІВ ЗА ПОДАТКАМИ І ЗБОРАМИ

У ході обов'язкової річної інвентаризації перевіряється також правильність розрахунків із дебіторами та кредиторами, у тому числі розрахунків із бюджетом. Розглянемо основні правила і строки проведення інвентаризації розрахунків із бюджетом, а також розповімо, що робити платнику податків, якщо за актами звіряння з контролюючим органом у нього виникли розбіжності.

Строки проведення інвентаризації

Відповідно до п. 10 розд. І Положення № 879 інвентаризація розрахунків із бюджетом проводиться протягом двох місяців до дати річного балансу. Це значить, що починаючи з 1 листопада необхідно провести звіряння з органом ДФС за податками, зборами, ЄСВ.

Дата проведення інвентаризації за розрахунками з бюджетом указується в наказі про проведення інвентаризації на підприємстві.

Облік податків в органі ДФС

Механізм ведення обліку надходжень і нарахувань платежів у бюджет установлено Порядком № 765. Кожному платнику податків територіальний орган ДФС відкриває інтегровану картку платника (далі – ІКП).

ІКП призначена для ведення оперативного обліку надходжень, нарахувань податків, зборів, митних платежів, ЄСВ і сум переплат. У ній указуються: суми нарахованих і сплачених платежів, пені, штрафів, процентів за користування розстроченням (відстроченням) грошових зобов'язань, суми податкового боргу, недоїмки щодо ЄСВ, зайво та/або помилково сплачені, а також заявлені до відшкодування суми і т. д. (п. 11 розд. ІІ Порядку

№ 765).

За повноту, достовірність і своєчасність відображення в ІКП облікових показників несуть відповідальність відповідні структурні підрозділи органу ДФС.

Порядок проведення звіряння

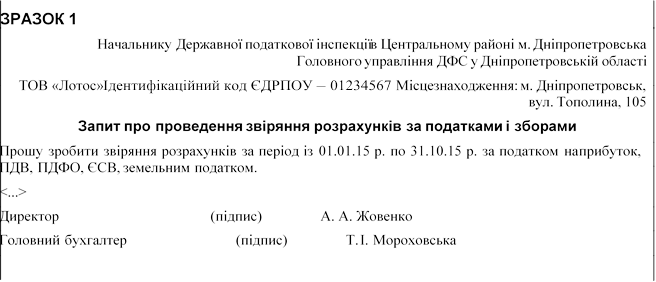

Для проведення звіряння за податками використовується Акт за формою додатка 2 до Порядку № 765. Акт надається органом ДФС за письмовим запитом платника податків (п. 15 розд. ІІ Порядку № 765). Запит складається в довільній формі (див. зразок 1 нижче), але при цьому в ньому, зокрема, повинен бути зазначений період, за який необхідно зробити звіряння (наприклад, із 1 січня по 31 жовтня 2015 року).

|

Акти надаються за кожним видом податку (збору, платежу) у строк не пізніше 15 днів із дня одержання письмового запиту, якщо стан розрахунків із бюджетом не вимагає додаткового вивчення (ст. 20 Закону № 393; ЗІР, категорія 135.04). А якщо таке вивчення необхідне, то не пізніше одного місяця.

Орган ДФС повинен здійснювати звіряння і за усним зверненням платника податків. У такому випадку

звіряння фіксується в Книзі обліку звіряння стану розрахунків платників за формою додатка 1 до Порядку № 765. Однак зазначимо, що для проведення річної інвентаризації таке звіряння не підійде, адже головна мета інвентаризації – не тільки перевірити правильність відображення операцій в обліку (у даному випадку – нарахування та оплата податків), але й документально оформити результати такої перевірки.

В акті розкривається інформація про розрахунки з бюджетом за даними контролюючого органу і платника податків, а також суми виниклих у ході звіряння розбіжностей, які повинні бути врегульовані.

Схематично порядок проведення такого звіряння можна зобразити так:

|

Причини виникнення розбіжностей

Розбіжності в даних за розрахунками в бюджет, наявних в органі ДФС і платника податків, можуть виникати, зокрема:

· через помилку платника податків;

· помилки органу ДФС, а також технічних збоїв у ПЗ;

· виникнення спірних ситуацій (наприклад, при відображенні неузгоджених сум);

· різницю в строках нарахування податків в обліку платника податків і в ІКП і т. д.

Розглянемо докладніше деякі причини розбіжностей і варіанти їх урегулювання.

Помилка платника податків

Платник податків може припуститися помилки при відображенні нарахованих сум податків, наприклад неправильно вказати суму в уточнюючих деклараціях або бухгалтерських проведеннях. У цьому випадку помилку потрібно виправити. Як варіант – сторнувати неправильні записи в бухобліку і зробити правильні.

До речі, найчастіше на практиці платник податків, зробивши помилку, вчасно її не виправляє, і, як наслідок, вхідне сальдо на початок року за податком уже буде з розбіжностями. Радимо не баритися з виправленням помилок, адже:

· неурегулювання інвентаризаційних різниць є порушенням п. 5 розд. І Положення № 879;

· відкладання виправлення помилки «на потім» чревате тим, що бухгалтер взагалі не згадає, через що вона виникла, і не зможе в майбутньому її виправити належним чином.

Якщо платник податків припускається помилки в розрахункових документах (наприклад, у полі «Призначення платежу» не зазначено вид податку), то орган ДФС заносить такі суми до ІКП із кодом «Нез'ясовані платежі» (п. 5 розд. IV Порядку № 765). Суми сплачених податків, що обліковуються за цим кодом, уточнюються органом ДФС протягом 10 робочих днів із дня одержання електронного реєстру від Держказначейства. Звіривши ці суми із платником податків і встановивши їх правильне призначення, орган ДФС переносить дані до ІКП платника податків.

Зверніть увагу: до моменту встановлення правильного призначення коштів у платника податків може виникнути податковий борг, а значить, і додаткові зобов'язання зі сплати штрафних санкцій і пені. Тому перед відправленням грошей перевіряйте всі реквізити, щоб виключити потрапляння сплачених коштів у

«нез'ясовані платежі».

Помилка органу ДФС

Виникнення розбіжностей може бути пов'язане з помилкою органу ДФС, наприклад через технічний збій ПЗ. У цьому випадку орган ДФС повинен виправити помилку і внести правильні суми нарахувань (перерахувань) до ІКП платника податків.

Спірні ситуації

В ІКП може бути відображена неузгоджена сума грошового зобов'язання. Наприклад, якщо платник податків оспорює в адміністративному або судовому порядку отримане від органу ДФС податкове повідомлення- рішення, яке відображене в ІКП. Така сума підлягає коригуванню в ІКП органом ДФС і відображається тільки після погодження. Нагадаємо, днем погодження грошового зобов'язання (наприклад, при адміністративному оскарженні) є день закінчення процедури оскарження (пп. 56.17.5 ПК).

Різниця в строках нарахування

Це найпоширеніша причина розбіжностей між даними за розрахунками з бюджетом органу ДФС і платника податків. Припустимо, плата за землю за жовтень 2015 року буде проведена платником податків в облікових регістрах у жовтні цього року. В ІКП така сума з'явиться згідно зі строками її сплати – 30 листопада. Таким чином, при звірянні виникнуть розбіжності в сумі нарахування за останній місяць. У цьому випадку підприємству не потрібно відображати такі суми в акті, щоб не вводити в оману ні себе, ні орган ДФС.

Слід урахувати, що подібні розбіжності можуть виникати і на початок періоду. Їх також потрібно враховувати при проведенні звіряння.

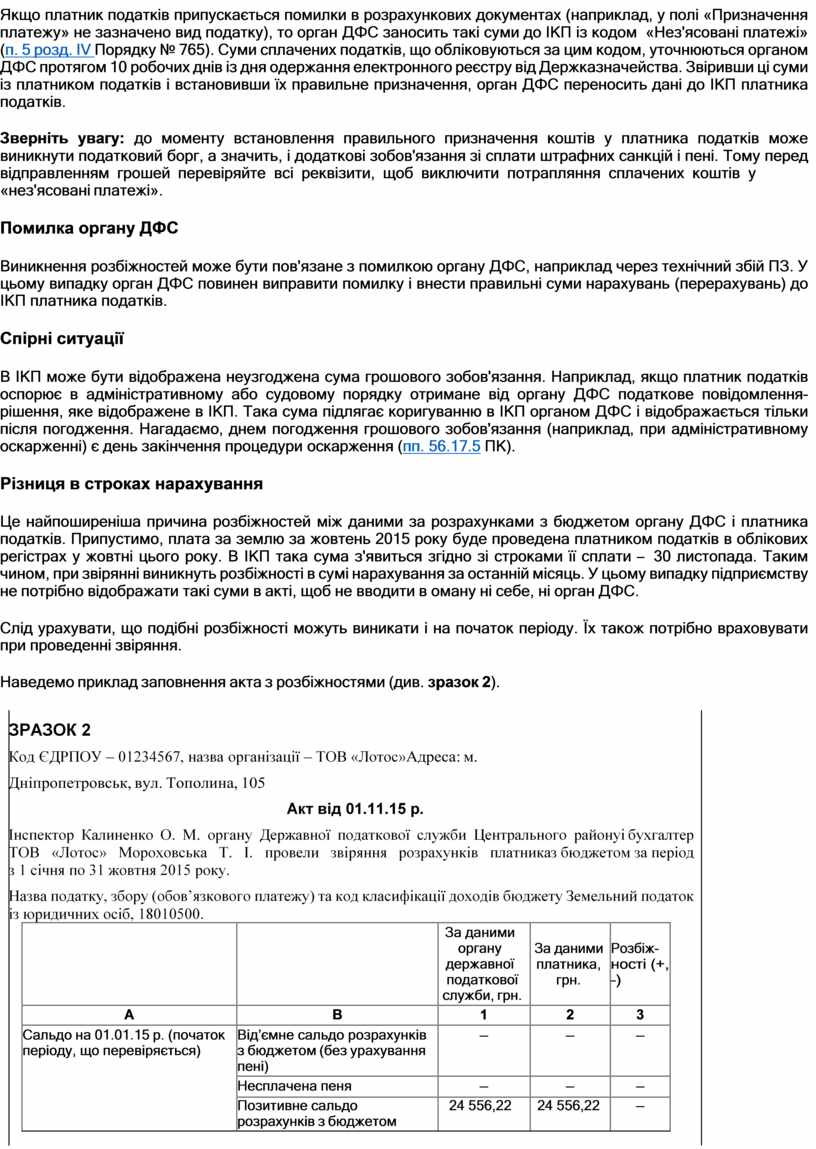

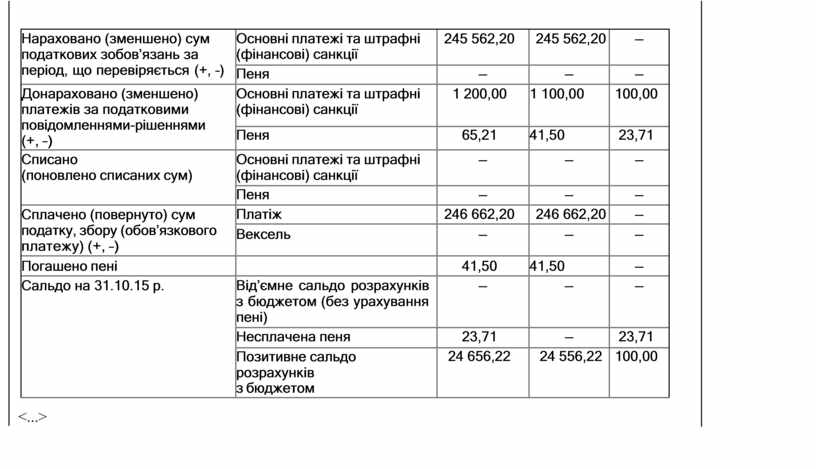

Наведемо приклад

заповнення акта з розбіжностями (див. зразок 2).

Наведемо приклад

заповнення акта з розбіжностями (див. зразок 2).

|

|

|

За даними органу державної податкової служби, грн. |

За даними платника, грн. |

Розбіж- ності (+, –) |

|

А |

В |

1 |

2 |

3 |

|

Сальдо на 01.01.15 р. (початок періоду, що перевіряється) |

Від’ємне сальдо розрахунків з бюджетом (без урахування пені) |

– |

– |

– |

|

Несплачена пеня |

– |

– |

– |

|

|

Позитивне сальдо розрахунків з бюджетом |

24 556,22 |

24 556,22 |

– |

|

Нараховано (зменшено) сум податкових зобов’язань за період, що перевіряється (+, –) |

Основні платежі та штрафні (фінансові) санкції |

245 562,20 |

245 562,20 |

– |

|

Пеня |

– |

– |

– |

|

|

Донараховано (зменшено) платежів за податковими повідомленнями-рішеннями (+, –) |

Основні платежі та штрафні (фінансові) санкції |

1 200,00 |

1 100,00 |

100,00 |

|

Пеня |

65,21 |

41,50 |

23,71 |

|

|

Списано (поновлено списаних сум) |

Основні платежі та штрафні (фінансові) санкції |

– |

– |

– |

|

Пеня |

– |

– |

– |

|

|

Сплачено (повернуто) сум податку, збору (обов’язкового платежу) (+, –) |

Платіж |

246 662,20 |

246 662,20 |

– |

|

Вексель |

– |

– |

– |

|

|

Погашено пені |

|

41,50 |

41,50 |

– |

|

Сальдо на 31.10.15 р. |

Від’ємне сальдо розрахунків з бюджетом (без урахування пені) |

– |

– |

– |

|

Несплачена пеня |

23,71 |

– |

23,71 |

|

|

Позитивне сальдо розрахунків з бюджетом |

24 656,22 |

24 556,22 |

100,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.