Поделиться

Лекция на тему:

ІНВЕНТАРИЗАЦІЯ ЗАПАСІВ

У консультації розповімо про особливості інвентаризації матеріальних запасів, а також порядок відображення її результатів у бухгалтерському та податковому обліку.

Що потрібно зробити до початку інвентаризації

По-перше, необхідно завершити обробку всіх документів про рух запасів і сформувати реєстри прибуткових і видаткових документів або звіти про рух запасів (останні на момент інвентаризації). Прибуткові та видаткові документи слід додати до реєстрів (звітів) і завізувати в голови інвентаризаційної (робочої) комісії написом:

«До інвентаризації на <...> (дата)». Ці документи є для бухгалтерії підставою для початку інвентаризації за даними обліку.

По-друге, на дату інвентаризації потрібно виявити залишки запасів.

По-третє, запаси треба згрупувати й розкласти за назвами, сортами, розмірами у зручному для підрахунку порядку.

Порядок проведення

Запаси інвентаризують за місцями їх зберігання та окремо за матеріально відповідальними особами (далі – МВО). Якщо запаси зберігаються в різних ізольованих приміщеннях в однієї МВО, інвентаризація проводиться послідовно за місцями зберігання. Після перевірки вхід у приміщення пломбується.

Якщо інвентаризація запасів у приміщенні, де вони зберігаються, не закінчена протягом одного дня, то після виходу комісії це приміщення також опечатується.

Наявність запасів при інвентаризації визначається шляхом обов'язкового підрахунку, зважування, обмірювання в присутності МВО. Не допускається встановлення залишків зі слів МВО або за даними обліку без перевірки їх фактичної наявності.

Кількість запасів, які зберігаються в непошкодженій упаковці постачальника, може визначатися на підставі документів, але з обов'язковою перевіркою наявності в натурі частини цінностей (п. 4.2 розд. ІІІ Положення № 879).

Зазначимо, що перевірку потрібно робити в порядку розташування цінностей у приміщенні, де вони зберігаються.

Матеріальні запаси при інвентаризації вносяться в інвентаризаційні описи (див. далі). Якщо під час інвентаризації активи (п. 9 розд. ІІ Положення № 879):

· надходять на склад, то на прибуткових документах МВО у присутності членів інвентаризаційної комісії робить позначку «Після інвентаризації»;

· відпускаються зі складу, то на видаткових документах, із дозволу керівника підприємства та головного бухгалтера, МВО у присутності членів інвентаризаційної комісії робить позначку «Після інвентаризації» із посиланням на дату опису, де будуть зазначені ці цінності, якщо вони не були включені в окремий опис.

На запаси, які перебувають у дорозі, на складах інших підприємств (на відповідальному зберіганні, комісії, у переробці), складається окремий інвентаризаційний опис. При цьому комісія повинна переконатися в обґрунтованості сум, відображених на рахунках бухгалтерського обліку, тобто вони повинні бути підтверджені документально (зокрема, актами приймання-передачі, накладними і т. д.) (п. 4.3 розд. ІІІ Положення № 879).

Особливості інвентаризації деяких груп запасів

Малоцінні та швидкозношувані предмети (далі – МШП). Комісія перевіряє фактичну наявність у МВО МШП, які перебувають в експлуатації й обліковуються в оперативному порядку, зіставляючи фактичні дані з

відомістю оперативного обліку. Інвентаризаційні описи на такі запаси не складаються. При цьому виявлена нестача МШП оформляється актом.

Спецодяг і предмети індивідуального користування, направлені в прання або ремонт, перевіряються на підставі документів особи, яка надає такі послуги (квитанцій та ін.) (п. 4.1 розд. ІІІ Положення № 879).

Тара. Тара включається в інвентаризаційний опис окремо за видами (дерев'яна, скляна і т. д.) та якісним станом (нова, що була в експлуатації, що потребує ремонту). Інвентаризація тари, що знаходиться під товаром, проводиться одночасно з інвентаризацією самого товару. На тару, непридатну до подальшої експлуатації, складається окремий опис та акт про ліквідацію (довільної форми) із зазначенням причин непридатності (п. 4.5 розд. ІІІ Положення № 879).

ТМЦ, прийняті на відповідальне зберігання. Хоча такі ТМЦ перебувають на підприємстві тимчасово (обліковуються на позабалансовому рахунку 02 «Активи на відповідальному зберіганні»), вони інвентаризуються в порядку та строки, передбачені для інвентаризації власних цінностей. Ці активи відображаються в окремих описах за вартістю, зазначеною в договорах та актах приймання, із посиланням на документи, що підтверджують одержання цінностей.

Сипучі матеріали. При інвентаризації сипучих матеріалів, наприклад, будматеріалів (щебеню, піску, гравію та ін.), які внаслідок зберігання насипом перетворилися в безформну масу, необхідно провести попередню роботу. Таким матеріалам можна додати певну геометричну форму, щоб установити їх об’єм. Наприклад, купі можна надати форму паралелепіпеда (куба). Для цього будматеріали потрібно пересипати в ящик відповідної форми. Можливо, простіше зліпити із сипучих матеріалів конус (усічений конус, піраміду), тоді додаткова ємність не буде потрібна. І тільки після цього можна визначити об’єм отриманої фігури, скориставшись відповідною формулою.

Якщо для обліку сипучих матеріалів застосовуються об'ємні показники (м3), то такі матеріали готові для інвентаризації, а якщо вагові вимірники (т, кг), тоді об'ємні показники слід перевести у вагові.

Розрахунки (акти обмірювань) додаються до інвентаризаційних описів.

Документальне оформлення

Як ми вже зазначали вище, матеріальні запаси при інвентаризації вносяться в інвентаризаційні описи. До них додаються оформлені в ході інвентаризації розрахунки (акти обмірювань).

В описі повинні бути відображені такі дані про запаси (п. 4.1 розд. ІІІ Положення № 879):

· найменування;

· номенклатурний номер (при його наявності);

· вид, група, сорт;

· одиниця виміру;

· ціна, сума й кількість (рахунок, вага або міра), фактично встановлені на дату інвентаризації та за даними бухобліку.

Для оформлення результатів інвентаризації підприємства можуть використовувати Інвентаризаційний опис товарно-матеріальних цінностей типової форми № М-21, затвердженої Наказом № 193, або форми № инв- 3, затвердженої Постановою № 241.

Інвентаризаційний опис запасів, прийнятих (зданих) на відповідальне зберігання, може складатися за формою № инв-5, затвердженою Постановою № 241.

На цінності, непридатні до подальшої експлуатації, і цінності, які підлягають списанню (зіпсовані, залежані), складається окремий опис.

МВО в інвентаризаційному описі дають розписку в тому, що на початок інвентаризації всі прибуткові та видаткові документи на ТМЦ вони здали в бухгалтерію або передали комісії й усі цінності, що надійшли під їх відповідальність, оприбутковані, а вибулі – списані. Зазначимо, що розписка включена в заголовну частину

форми № инв-3.

Після оформлення опис передається в бухгалтерію для складання звіряльної відомості. Звіряльна відомість за формою № инв-19 (затверджена Постановою № 241) використовується для відображення результатів інвентаризації ТМЦ, щодо яких виявлені відхилення від облікових даних.

За результатами інвентаризації комісія складає протокол, у якому наводяться (п. 1 розд. IV Положення № 879):

· причини нестач, втрат, надлишків;

· пропозиції щодо зарахування нестач і надлишків при пересортиці;

· пропозиції про списання нестач у межах норм природних втрат і понад такі норми, а також втрат від псування цінностей із зазначенням вжитих заходів щодо запобігання таких втрат і нестач;

· інша інформація, істотна для прийняття рішень про визнання та оцінку активів.

На підставі затвердженого протоколу результати інвентаризації відображаються в бухгалтерському обліку (п. 3 розд. IV Положення № 879).

Облік інвентаризаційних різниць

Розбіжності між обліковою та фактичною наявністю матеріальних цінностей (інвентаризаційні різниці) можуть бути у вигляді надлишків і нестач. У випадку їх виявлення інвентаризаційна комісія повинна прийняти рішення про врегулювання різниць, тобто фактичні дані про запаси привести у відповідність з обліковими. При цьому вартість лишків і нестач запасів в звіряльних відомостях наводиться відповідно до їх оцінки в бухобліку (п. 20 розд. ІІ Положення № 879)

Процес урегулювання можна поділити на три етапи:

· зарахування надлишків і нестач унаслідок пересортиці;

· списання нестач у межах норм природних втрат;

· відображення надлишків і нестачі (наднормативної).

Облік пересортиці

Взаємозалік надлишків і нестач через пересортицю можливий тільки щодо запасів однакового найменування та однієї кількості за умови, що надлишки й нестачі утворювалися в тієї самої МВО і за один період, що перевіряється (п. 5 розд. IV Положення № 879).

Зазначимо, що міністерствам і органам виконавчої влади, до сфери управління яких відносяться підприємства, дозволено встановлювати порядок, що розширює дані вимоги. Вони можуть допустити зарахування за однією і тією ж групою запасів, якщо матеріальні цінності, які входять у неї, мають зовнішню схожість або впаковані в однакову тару (якщо вони відпускаються в тарі).

Бухгалтерський облік. Якщо після проведення зарахування за пересортицею з'ясується, що вартість запасів, що виявилися в нестачі:

· більша від вартості запасів, що виявилися в надлишку, таку сумову різницю вважають нестачею, яка повинна бути віднесена на винних осіб. Якщо ж осіб, винних у пересортиці, не встановлено, то сумові різниці розглядаються як нестачі запасів понад норми природних втрат. При встановленні винних осіб така різниця відображається на субрахунку 375, а якщо винні особи не встановлені, її списують на інші операційні витрати (субрахунок 947);

· менша від вартості запасів, що виявилися в надлишку, тоді сумову різницю вважають надлишком. На цю суму збільшують дані обліку відповідних запасів та інші операційні доходи (субрахунок 719).

Податок на прибуток. Для цілей обліку податку на прибуток за нестачами і надлишками внаслідок

пересортиці беруться результати бухобліку.

ПДВ. При виникненні нестачі після проведення зарахування слід нарахувати податкові зобов'язання. Підстава – запаси, не використані в оподатковуваних операціях у рамках господарської діяльності (п. 189.1, пп. «г» п. 198.5 ПК).

ПРИКЛАД 1

Інвентаризаційна комісія ТОВ «Весна» у ході інвентаризації виявила:

· надлишки шоколадних цукерок виду А в кількості 100 кг (ціна за 1 кг – 75 грн., крім того ПДВ – 15 грн.) на суму 7 500 грн. (без урахування ПДВ);

· нестачу шоколадних цукерок виду Б у кількості 100 кг (ціна за 1 кг – 100 грн., крім того ПДВ – 20 грн.) на суму 10 000 грн. (без урахування ПДВ).

Керівник ТОВ «Весна» прийняв рішення за результатами інвентаризації провести взаємозалік товарів, за якими виникла пересортиця (шоколадних цукерок видів А і Б у кількості 100 кг).

В обліку взаємозалік відображається так:

(грн.)

|

№ п/п |

Зміст операції |

Первинні документи |

Бухгалтерський облік |

||

|

Дт |

Кт |

Сума |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Здійснено зарахування цукерок за пересортицею |

Протокол інвентари- заційної комісії, порівнювальна відомість, бухгалтерська довідка |

281/А |

281/Б |

7 500 |

|

2 |

Списано різницю у вартості запасів, зарахованих за пересортицею (10 000 – 7 500) |

947 |

281/Б |

2 500 |

|

|

3 |

Нараховано податкові зобов'язання з ПДВ (2 500 х 20 %) |

Податкова накладна |

947 |

641 |

500 |

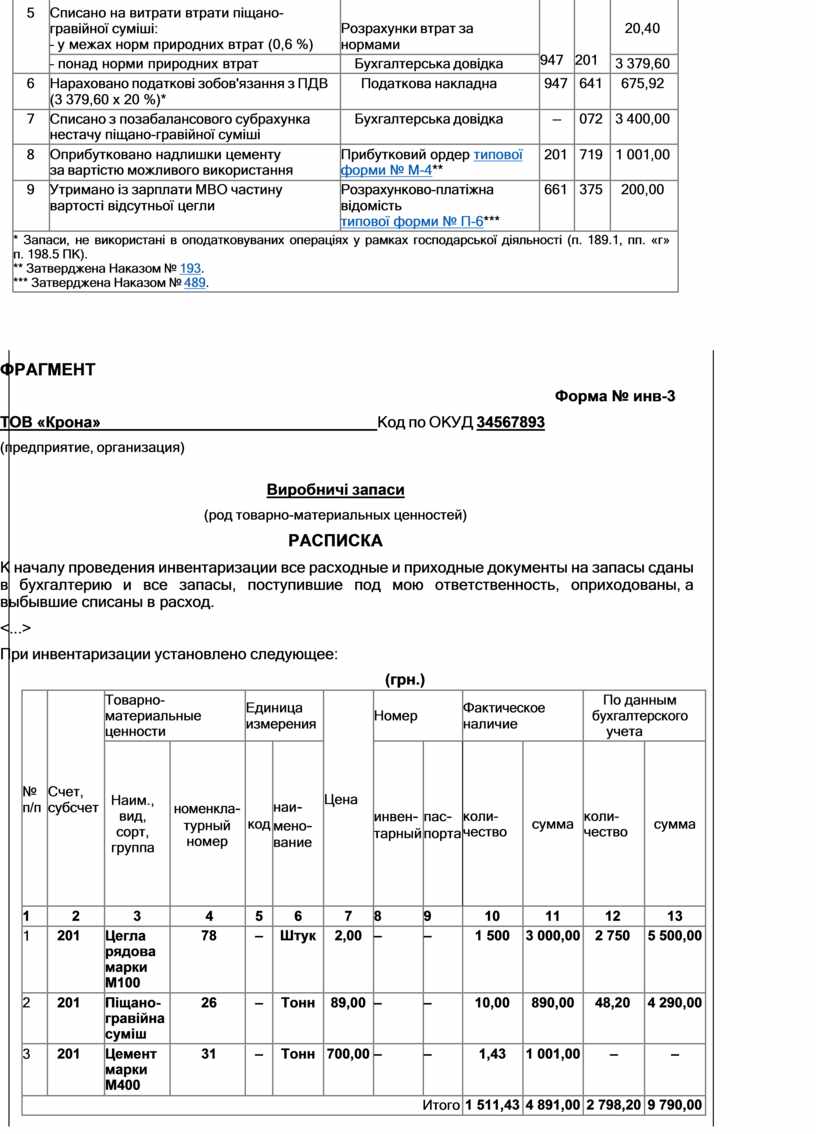

Облік нестач

1. Списання в межах природних втрат

Бухгалтерський облік. Виявлена в ході інвентаризації нестача запасів у межах норм природних втрат списується за розпорядженням керівника на інші операційні витрати записом Дт 947 – Кт 281, 201 та ін. (п. 4 розд. IV Положення № 879).

Зазначимо, що норми природних втрат можуть застосовуватися тільки у випадку виявлення фактичної нестачі та після взаємозаліку нестач і надлишків матеріальних цінностей внаслідок пересортиці. При відсутності встановлених норм будь-яка нестача розглядається як наднормативна.

Щоб списати частину нестачі запасів у межах норм природних втрат, бухгалтерія повинна розрахувати суму такого збитку. Для цього потрібно застосувати коефіцієнт, установлений відповідними нормативними документами для тих або інших видів запасів. Наприклад, норми природних втрат при зберіганні деяких будівельних матеріалів (у відсотках від збереженої маси) наведено в додатку 1 до Постанови № 72. Так, норма природних втрат при зберіганні піщано-гравійної суміші становить 0,6 %. Значить, якщо в результаті зберігання 1 т такої суміші інвентаризаційна комісія недорахує 6 кг, то нестача буде знаходитися в межах припустимих норм. Якщо нестача перевищить зазначену величину, то вона буде визнана наднормативною.

Податок на прибуток. Для цілей обліку податку на прибуток щодо нестач у межах норм природних втрат беруться результати бухобліку.

ПДВ. У цьому випадку підстав для нарахування ПДВ відповідно до п. 189.1, пп. «г» п. 198.5 ПК немає. Адже йдеться про нормативні нестачі тих запасів, які в силу своєї природи не можуть зберігатися (транспортуватися, прийматися або відпускатися) без будь-яких втрат. Зокрема, норми природних втрат установлені для нафтопродуктів, нерудних будівельних матеріалів, медикаментів на аптечних складах та ін.

2. Списання понад норми природних втрат

Бухгалтерський облік. Згідно з п. 4 розд. IV Положення № 879 нестача матеріальних цінностей понад норми природних втрат списується з балансу на інші операційні витрати (субрахунок 947) і відноситься на рахунок винних осіб у розмірі, визначеному відповідно до законодавства. Якщо винних не встановлено, сума нестачі зараховується на позабалансовий субрахунок 072 до виявлення винних осіб або закриття справи за законодавством.

Податок на прибуток. Для цілей обліку податку на прибуток за нестачами понад норми природних втрат беруться результати бухобліку. Але зверніть увагу: якщо в ПК будуть унесені зміни в частині невизнання негосподарських витрат для цілей податкового обліку, суми зазначених нестач доведеться забрати з податкових витрат.

ПДВ. При виникненні нестачі понад норми природних втрат слід нарахувати податкові зобов'язання. Підстава

– запаси, не використані в оподатковуваних операціях у рамках господарської діяльності (п. 189.1, пп. «г» п.

198.5 ПК).

Облік надлишків

Бухгалтерський облік. Згідно з п. 12 П(С)БО 9 надлишки прибуткуються за справедливою вартістю й обліковуються (п. 2.14 Методрекомендацій № 2):

· за чистою вартістю реалізації запасів – якщо передбачається їх реалізувати на сторону;

· ціною можливого використання – якщо планується їх використовувати на самому підприємстві.

При оприбуткуванні надлишків слід задіяти субрахунок 719 «Інші доходи від операційної діяльності». Податок на прибуток. Для цілей обліку податку на прибуток щодо надлишків беруться результати бухобліку. ПДВ. При виявленні надлишків податкові зобов'язання не нараховуються у зв'язку з відсутністю поставки.

ПРИКЛАД 2

У ході інвентаризації інвентаризаційна комісія ТОВ «Крона» виявила:

· нестачу цегли на суму 2 500 грн. МВО визнала вину й погодилася з тим, що сума нестачі частинами буде утримуватися з її зарплати;

· нестачу піщано-гравійної суміші на суму 3 400 грн. Винних осіб не встановлено, нестачу вирішено списати на витрати підприємства з урахуванням норм природних втрат (0,6 %);

· надлишки цементу. Прибуткуються за ціною можливого використання в сумі 1 001 грн.

В обліку ці операції відображаються так:

(грн.)

|

№ п/п |

Зміст операції |

Первинні документи |

Бухгалтерський облік |

||

|

Дт |

Кт |

Сума |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Відображено виявлену нестачу на позабалансовому субрахунку |

Протокол інвентари- заційної комісії, звіряльна відомість, бухгалтерська довідка |

072 |

– |

5 900,00 |

|

2 |

Визнано заборгованістю МВО вартість відсутньої цегли |

375 |

716 |

2 500,00 |

|

|

3 |

Списано з позабалансового субрахунка нестачу цегли |

– |

072 |

2 500,00 |

|

|

4 |

Нараховано податкові зобов'язання з ПДВ (2 500 х 20 %)* |

Податкова накладна |

947 |

641 |

500,00 |

|

|

|

|

|

|

|

|

5 |

Списано на витрати втрати піщано- гравійної суміші: – у межах норм природних втрат (0,6 %) |

Розрахунки втрат за нормами |

947 |

201 |

20,40 |

|

– понад норми природних втрат |

Бухгалтерська довідка |

3 379,60 |

|||

|

6 |

Нараховано податкові зобов'язання з ПДВ (3 379,60 х 20 %)* |

Податкова накладна |

947 |

641 |

675,92 |

|

7 |

Списано з позабалансового субрахунка нестачу піщано-гравійної суміші |

Бухгалтерська довідка |

– |

072 |

3 400,00 |

|

8 |

Оприбутковано надлишки цементу за вартістю можливого використання |

Прибутковий ордер типової форми № М-4** |

201 |

719 |

1 001,00 |

|

9 |

Утримано із зарплати МВО частину вартості відсутньої цегли |

Розрахунково-платіжна відомість типової форми № П-6*** |

661 |

375 |

200,00 |

|

* Запаси, не використані в оподатковуваних операціях у рамках господарської діяльності (п. 189.1, пп. «г» п. 198.5 ПК). ** Затверджена Наказом № 193. *** Затверджена Наказом № 489. |

|||||

ФРАГМЕНТ

ФРАГМЕНТ

ТОВ «Крона» Код по ОКУД 34567893

(предприятие, организация)

Форма № инв-3

Виробничі запаси

(род товарно-материальных ценностей)

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на запасы сданы в бухгалтерию и все запасы, поступившие под мою ответственность, оприходованы, а выбывшие списаны в расход.

<...>

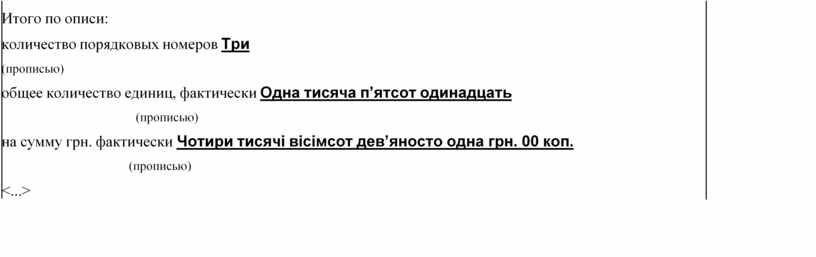

При инвентаризации установлено следующее:

(грн.)

|

№ п/п |

Счет, субсчет |

Товарно- материальные ценности |

Единица измерения |

Цена |

Номер |

Фактическое наличие |

По данным бухгалтерского учета |

|||||

|

Наим., вид, сорт, группа |

номенкла- турный номер |

код |

наи- мено- вание |

инвен- тарный |

пас- порта |

коли- чество |

сумма |

коли- чество |

сумма |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1 |

201 |

Цегла рядова марки М100 |

78 |

– |

Штук |

2,00 |

– |

– |

1 500 |

3 000,00 |

2 750 |

5 500,00 |

|

2 |

201 |

Піщано- гравійна суміш |

26 |

– |

Тонн |

89,00 |

– |

– |

10,00 |

890,00 |

48,20 |

4 290,00 |

|

3 |

201 |

Цемент марки М400 |

31 |

– |

Тонн |

700,00 |

– |

– |

1,43 |

1 001,00 |

– |

– |

|

Итого |

1 511,43 |

4 891,00 |

2 798,20 |

9 790,00 |

||||||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.