Поделиться

Лекция на тему:

Організація обліку руху основних засобів

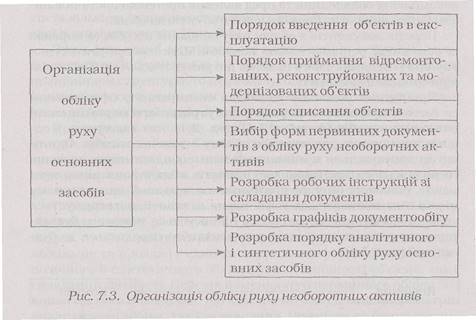

Раціональна організація обліку руху основних засобів включає організацію комплексу облікових процедур (рис. 7.3).

Організація обліку приймання основних засобів включає: встановлення порядку приймання об'єктів до складу основних засобів, вибір форм первинних документів із приймання основних засобів, розробку методики та техніки їх складання, розробку та затвердження графіків руху документів з обліку основних засобів, встановлення порядку аналітичного і синтетичного обліку приймання об'єктів.

Порядок приймання об'єктів до складу основних засобів детально розробляється у проекті організації обліку необоротних активів. Приймання об'єктів в експлуатацію здійснюється спеціальною постійно діючою комісією, призначеною наказом по підприємству. До її складу включають не менше трьох осіб:

- головного спеціаліста (головного інженера, головного механіка, головного енергетика) залежно від виду основних засобів, що вводяться в експлуатацію;

- спеціалістів з експлуатації, посадових осіб тих підрозділів, до яких передається або з яких вилучається об'єкт основних засобів (керівник підрозділу або його заступник, осіб, що приймають об'єкту матеріальну відповідальність);

- спеціалістів з ремонту та будівництва об'єктів основних засобів (начальника, інженера, провідного спеціаліста відділу капітального будівництва).

- представників підрядних будівельних організацій або постачальників обладнання.

У процесі приймання об'єкта комісія зобов'язана встановити: придатність об'єкта щодо приймання до складу основних засобів; повноту і відповідність його технічних характеристик зазначеним у технічній документації; повноту укомплектування; виявити відсутні агрегати, запасні частини та деталі. Постійно діюча комісія працює на основі робочої інструкції, що регламентує порядок приймання або списання об'єктів. У ній визначають перелік робіт та порядок їх здійснення, функції та завдання кожного члена комісії, а також їх відповідальність. У проекті організації обліку необоротних активів також встановлюється порядок оформлення недокомплекту обладнання та пред'явлення претензій постачальникам і підрядникам та терміни взяття об'єктів на облік.

Перелік документів з обліку руху основних засобів та порядок їх складання регламентовано наказом Міністерства статистики України, вимог якого повинні дотримуватись усі суб'єкти підприємницької діяльності.

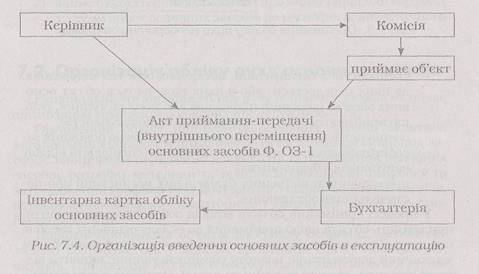

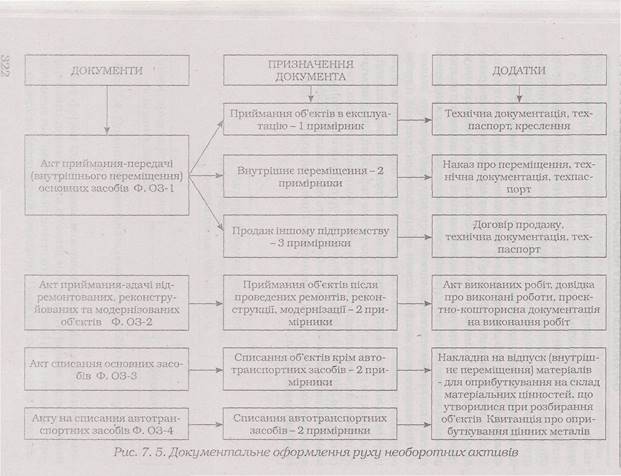

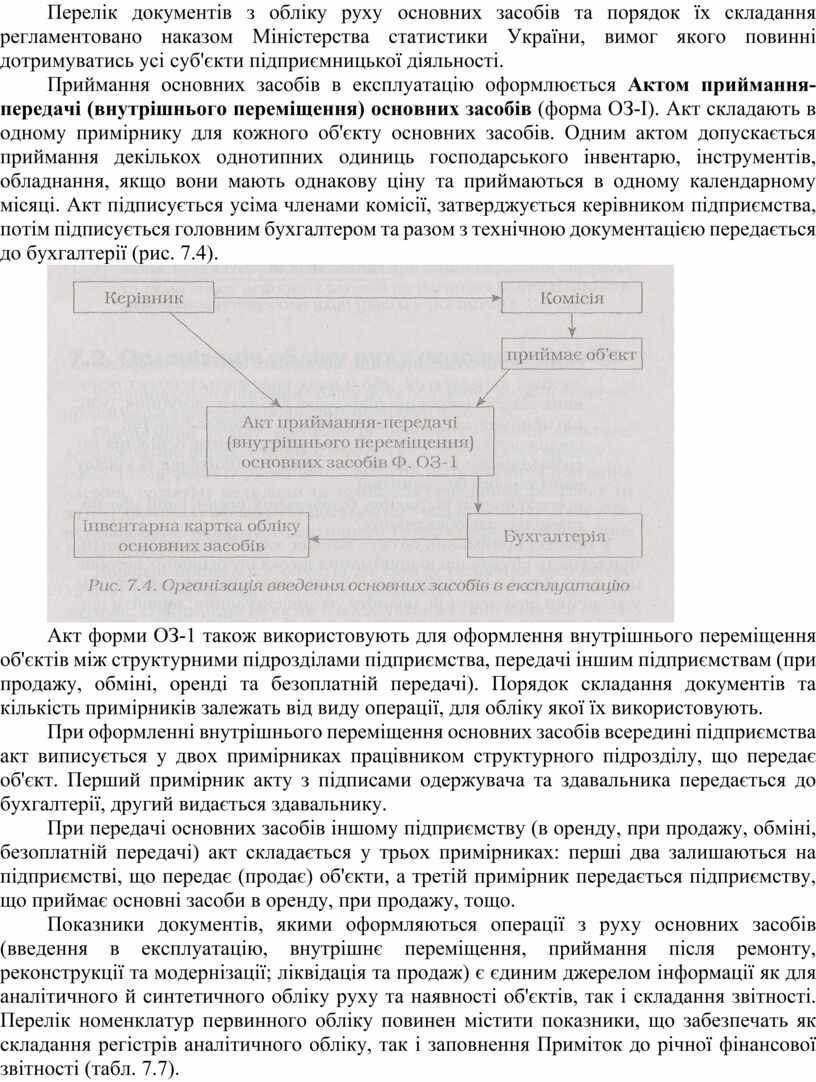

Приймання основних засобів в експлуатацію оформлюється Актом приймання-передачі (внутрішнього переміщення) основних засобів (форма ОЗ-І). Акт складають в одному примірнику для кожного об'єкту основних засобів. Одним актом допускається приймання декількох однотипних одиниць господарського інвентарю, інструментів, обладнання, якщо вони мають однакову ціну та приймаються в одному календарному місяці. Акт підписується усіма членами комісії, затверджується керівником підприємства, потім підписується головним бухгалтером та разом з технічною документацією передається до бухгалтерії (рис. 7.4).

Акт форми ОЗ-1 також використовують для оформлення внутрішнього переміщення об'єктів між структурними підрозділами підприємства, передачі іншим підприємствам (при продажу, обміні, оренді та безоплатній передачі). Порядок складання документів та кількість примірників залежать від виду операції, для обліку якої їх використовують.

При оформленні внутрішнього переміщення основних засобів всередині підприємства акт виписується у двох примірниках працівником структурного підрозділу, що передає об'єкт. Перший примірник акту з підписами одержувача та здавальника передається до бухгалтерії, другий видається здавальнику.

При передачі основних засобів іншому підприємству (в оренду, при продажу, обміні, безоплатній передачі) акт складається у трьох примірниках: перші два залишаються на підприємстві, що передає (продає) об'єкти, а третій примірник передається підприємству, що приймає основні засоби в оренду, при продажу, тощо.

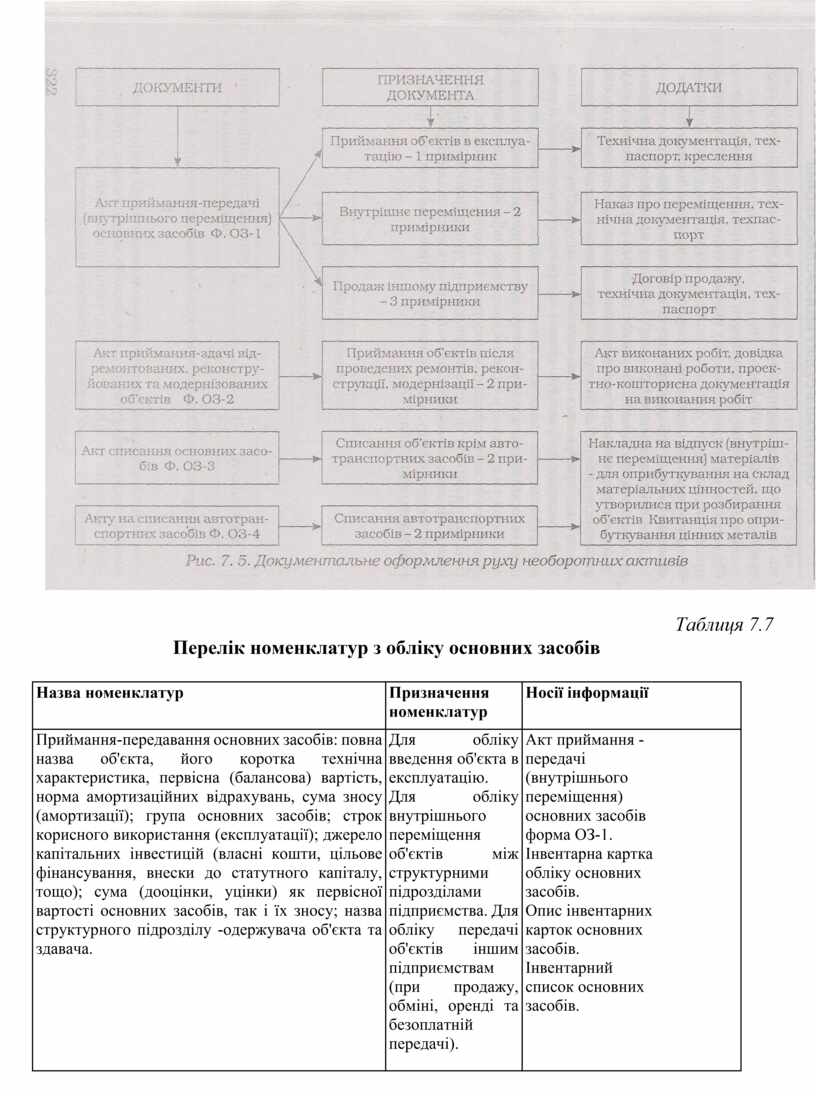

Показники документів, якими оформляються операції з руху основних засобів (введення в експлуатацію, внутрішнє переміщення, приймання після ремонту, реконструкції та модернізації; ліквідація та продаж) є єдиним джерелом інформації як для аналітичного й синтетичного обліку руху та наявності об'єктів, так і складання звітності. Перелік номенклатур первинного обліку повинен містити показники, що забезпечать як складання регістрів аналітичного обліку, так і заповнення Приміток до річної фінансової звітності (табл. 7.7).

Таблиця 7.7

Перелік номенклатур з обліку основних засобів

|

Назва номенклатур |

Призначення номенклатур |

Носії інформації |

|

Приймання-передавання основних засобів: повна назва об'єкта, його коротка технічна характеристика, первісна (балансова) вартість, норма амортизаційних відрахувань, сума зносу (амортизації); група основних засобів; строк корисного використання (експлуатації); джерело капітальних інвестицій (власні кошти, цільове фінансування, внески до статутного капіталу, тощо); сума (дооцінки, уцінки) як первісної вартості основних засобів, так і їх зносу; назва структурного підрозділу -одержувача об'єкта та здавача. |

Для обліку введення об'єкта в експлуатацію. Для обліку внутрішнього переміщення об'єктів між структурними підрозділами підприємства. Для обліку передачі об'єктів іншим підприємствам (при продажу, обміні, оренді та безоплатній передачі). |

Акт приймання - передачі (внутрішнього переміщення) основних засобів форма ОЗ-1. Інвентарна картка обліку основних засобів. Опис інвентарних карток основних засобів. Інвентарний список основних засобів. |

|

Ліквідація об'єкта основних засобів: назва структурного підрозділу; повна назва об'єкта, його вартість, сума зносу (амортизації); дата надходження на підприємство; дата введення в експлуатацію; кількість ремонтів та їх вартість; маса об'єкта за паспортом; наявність дорогоцінних металів; технічний стан та причини списання. |

Для обліку ліквідації об'єкта основних засобів |

Акт списання основних засобів. Акт на списання автотранспортних засобів. Інвентарна картка обліку основних засобів. Опис інвентарних карток основних засобів. Інвентарний список основних засобів. |

Для раціональної організації обліку основних засобів та оперативного виконання облікових робіт необхідно забезпечити своєчасне передавання членами комісії документів до бухгалтерії. Оскільки документи з обліку руху основних засобів складаються комісією, тобто за межами бухгалтерії, то рух документів необхідно організувати за графіком та забезпечити суворе дотримання встановлених ними термінів. Такі графіки доцільно розробляти окремо для кожного документа з обліку руху основних засобів (таб. 7.8).

Таблиця 7.8

Оперограма акту приймання-передачі

(внутрішнього переміщення)

основних засобів

|

Вид, назва робіт |

Виконавці |

||||

|

|

комісія |

керівник |

гол. бух. |

бухгалтер |

архіваріус |

|

Приймання об'єктів та оформлення акту |

|

|

|

|

|

|

Затвердження акту |

|

|

|

|

|

|

Перевірка акту |

|

|

|

|

|

|

Заповнення інвентарних карток |

|

|

|

|

|

|

Реєстрація в описі інвентарних карток |

|

|

|

|

|

|

Заповнення інвентарних списків |

|

|

|

|

|

|

Складання карток обліку руху основних засобів, журналу 4 |

|

|

|

|

|

|

Передача до архіву |

|

|

|

|

|

Приймання-здавання необоротних активів після капітального ремонту, реконструкції або модернізації оформляється Актом приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів (форма 03-2). Акт підписує працівник структурного підрозділу підприємства, уповноважений прийняти об'єкт після ремонту та представник підрозділу або підприємства-підрядника, яке виконувало роботи. При господарському способі виконання ремонтно-монтажних робіт акт складають в одному примірнику, при підрядному-у двох. Перший примірник акта після підписання головним бухгалтером і керівником здають у бухгалтерію підприємства-замовника робіт, а другий передають підприємству-підряднику.

В акті вказують кошторисну і фактичну вартість виконаного обсягу робіт з ремонту, реконструкції, модернізації, а також зміни в характеристиці об'єкту, що визвані його реконструкцією чи модернізацією. За показниками форми 03-2 бухгалтерія вписує у технічні паспорти, інвентарні картки обліку основних засобів або в інші регістри аналітичного обліку відповідних об'єктів основних засобів інформацію про зміни їх техніко-економічних характеристик (вартості, потужності, площі тощо), що сталися у результаті виконаних робіт та первісної вартості на суму витрат, пов'язаних з їх поліпшенням (модернізацією, модифікацією, реконструкцією).

Організація обліку вибуття основних засобів включає: визначення переліку документів, необхідних для оформлення вибуття об'єктів за кожною з причин (продаж, передача в оренду, невідповідність критеріям визнання активом); розробку робочої інструкції про порядок списання зі складу активів кожного виду основних засобів, що стали непридатними для подальшої експлуатації; визначення складу та змісту первинних документів, якими оформлюються операції з вибуття основних засобів; розробку робочої інструкції зі складання документів; розробку порядку оприбуткування цінних відходів, що утворюються при розбиранні об'єктів та порядку їх документального оформлення; розробку графіків документообігу та порядку аналітичного і синтетичного обліку вибуття об'єктів.

Юридичною підставою для вибуття основних засобів є розпорядження власників (засновників) або керівника підприємства про його передачу або продаж, розпорядження керівника та висновок постійної комісії щодо доцільності ліквідації об'єкта як. морально застарілого, що не підлягає ремонту, або у зв'язку із впровадженням нової техніки, реконструкцією підприємства, а також акт відповідної державної служби (дорожньо-патрульної, надзвичайних ситуацій), що підтверджує остаточну непридатність об'єкта до подальшого використання.

Для визначення непридатності основних засобів до використання, неефективності або недоцільності їх поліпшення (ремонту, модернізації тощо) та оформлення відповідних первинних документів керівником підприємства призначається постійно діюча ліквідаційна комісія. У робочій інструкції, якою вона керується у процесі роботи, деталізують порядок списання коленого виду основних засобів (обладнання, автотранспорту, тощо), що стали непридатними для використання; визначають посадовий склад та обов'язки членів ліквідаційної комісії, встановлюють порядок проведення огляду об'єкта, що підлягає списанню, та оцінки матеріальних цінностей, одержаних від ліквідації об'єкта.

Постійна діюча ліквідаційна комісія:

- шляхом безпосереднього огляду об'єкта, що підлягає списанню, встановлює стан його основних вузлів та агрегатів;,

- встановлює причини невідповідності критеріям активу та списання об'єктів (неможливість або неефективність використання або відновлення, порушення умов експлуатації, аварії, стихійні лиха або інші надзвичайні випадки, тривале невикористання об'єкту);

- визначає осіб, з вини яких відбулося передчасне вибуття основних засобів із експлуатації, вносить пропозиції щодо їх відповідальності;

- визначає можливість продажу (передачі) об'єкта іншим підприємствам, організаціям та установам або використання окремих вузлів, деталей, матеріалів, що можуть бути одержані при демонтажі, розбиранні (ліквідації) основних засобів, встановлює їх кількість і вартість;

- складає і підписує акти на списання основних засобів.

Ліквідаційна комісія складає Акт списання основних засобів (ф. ОЗ-3), а при ліквідації автотранспортних засобів Акт на списання автотранспортних засобів (ф. ОЗ-4). Якщо транспортний засіб було пошкоджено у транспортній аварії, то до складання Акту форми 03-4 залучається представник органів ДПС України. В актах детально описується стан основних вузлів і деталей, що став причиною списання об'єктів, на підставі технічного паспорту вказується маса об'єкта та види і кількість дорогоцінних металів або каміння. До актів додаються:

- копія акта аварії або довідка про обставини стихійного лиха, складені відповідними службами (з надзвичайних ситуацій, дорожньо-патрульною, тощо) із зазначенням причин й винуватців аварії;

- довідки правоохоронних органів про крадіжки основних засобів;

- пояснення винуватців аварій та пошкодження (руйнування) об'єктів;

- документи про оприбуткування на склад запчастин та матеріалів, одержаних при розбиранні об'єктів, а також про здавання металобрухту та дорогоцінних металів.

Акти підписують усі члени комісії та затверджує керівник підприємства. Акти складають у двох примірниках: перший передається до бухгалтерії; другий видається матеріально-відповідальній особі. Він є підставою для здавання на склад відходів, які утворюються при списанні об'єктів (металобрухту, вузлів, деталей, запасних частин, цегли тощо). Вузлі й деталі, придатні для подальшого використання, оприбутковуються на склад за Актом оцінки, складеним ліквідаційною комісією, інші запаси - за накладною на відпуск (внутрішнє переміщення) матеріалів. Вузли й деталі, що містять дорогоцінні каміння і метали, здають у спеціалізовані установи дорогоцінних металів за квитанцією, а металобрухт - у спеціалізовані заготівельні (переробні) підприємства також за квитанцією. Об'єкт основних засобів списують з балансу на основі акту списання основних засобів, акту приймання-передачі (при продажу іншим юридичним або фізичним особам) та документів про оприбуткування матеріалів, одержаних при демонтажу об'єкта. Згідно з пунктами 33-36 П(С)БО 7 «Основні засоби» інвентарні картки обліку реалізованих або ліквідованих необоротних активів вилучаються із картотеки, додаються до документів, якими було оформлено їх реалізацію або ліквідацію (накладних, актів списання основних засобів) і зберігаються відповідно до наказу Головного архівного управління при Кабінеті Міністрів України протягом 3 роки після ліквідації об'єкта необоротних активів. Інформацію про реалізацію або ліквідацію об'єкта основних засобів (назву документів, якими оформлено вибуття, їх номери та дату складання) вказують в описах інвентарних карток (форма ОЗ-7) та інвентарних списках основних засобів (форма 03-9).

Крім індивідуальних графіків необхідно розробити зведений графік руху документів з обліку основних засобів (табл.7.9). У ньому зазначають кількість примірників кожного виду документів, необхідних для оформлення тієї чи іншої господарської операції; осіб, відповідальних за виконання робіт (складання документів, їх перевірку, обробку, реєстрацію інформації в облікових регістрах) та терміни їх виконання. Крім того, у посадових інструкціях членів комісії необхідно передбачити адміністративні заходи (винесення догани, позбавлення премій, заохочень, тощо) до осіб, які не дотримуються термінів, встановлених для кожного виду робіт.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.