Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Основи організації обліку необоротних активів

Необоротні активи (устаткування, фабрики, дороги) є фундаментальними факторами або складовими економічного зростання, чим відіграють стратегічну роль у функціонуванні як кожного суб'єкта господарювання, так і країни у цілому. Для ефективного управління основними засобами необхідна раціональна організація обліку - це процес цілеспрямованого вибору та безперервного

упорядкування способів та прийомів збирання, обробки та видачі достовірної та своєчасної вихідної інформації про наявність, рух, збереження та використання належних підприємству основних засобів з метою прийняття управлінських рішень.

Раціональність облікового процесу залежить від його гармонізації з субстанціонарними (змістовними) характеристиками необоротних активів. Побудова обліку повинна забезпечити облік об'єктів протягом усього довготривалого терміну їх використання (експлуатації). Регістри обліку необхідно пристосувати для детального відображення технічно складної та багатокомпонентної будови кожного об'єкта. На придбання (спорудження) необоротних активів витрачаються значні фінансові ресурси. З метою запобігання зловживанням при операціях з об'єктами розробляється і запроваджується складний порядок їх приймання в експлуатацію та списання, а також обліку наявності, який би забезпечував їх цілісність та збереження у робочому стані. У процесі експлуатації об'єктів необоротних активів їх необхідно ремонтувати, реконструювати, модернізувати. У регістрах обліку необхідно вчасно відображати зміни первісних характеристик об'єктів. Також потрібно розробити методику нарахування зносу (амортизації) необоротних активів та його відображення в обліку.

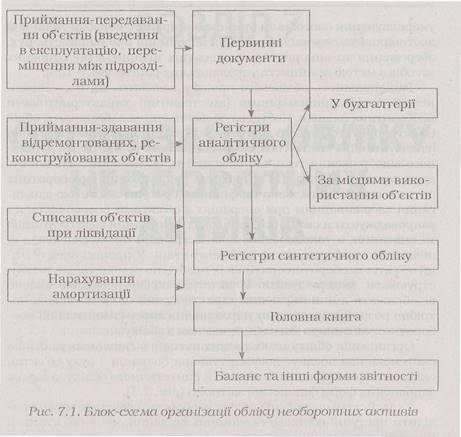

Організація обліку необоротних активів є складною, цілісною системою, яка поєднує документування операцій з руху об'єктів, складання регістрів аналітичного й синтетичного обліку, а також заповнення форм фінансової звітності (рис. 7.1).

У підсистемі організації обліку необоротних активів можна виділити наступні обліково-економічні завдання, які є об'єктами її створення та функціонування:

1) своєчасне документування операцій з приймання, списання, продажу або передавання необоротних активів, що підтверджує юридичні права власника на об'єкти;

2) облік зносу (амортизації) основних засобів;

3) облік наявності необоротних активів за місцями експлуатації (використання), призначений унеможливити крадіжки, розбирання, руйнування об'єктів у процесі їх експлуатації та забезпечити їх збереження як стратегічної частини майна власників;

4) «...виявлення економічних та юридичних наслідків господарських операцій» з придбання, реконструкції, модернізації об'єктів або їх ліквідації.

Для організації обліку необоротних активів розробляється проект, який регламентує як загальні положення обліку необоротних активів, так і організацію документування операцій з приймання-передавання, списання об'єктів, організацію аналітичного і синтетичного обліку наявності та руху необоротних активів (табл. 7.1).

Таблиця 7.1

Макет проекту організації обліку необоротних активів

|

Складова частина проекту |

Зміст складової частини проекту |

|

Загальні положення |

Нормативні документи з обліку необоротних активів. Класифікація необоротних активів. Вибір одиниці обліку основних засобів. Методика розробки інвентарних номерів. Методика оцінки необоротних активів. |

|

Документування операцій з руху необоротних активів |

Розробка порядку приймання об'єктів до складу необоротних активів; приймання відремонтованих, реконструйованих об'єктів; списання об'єктів зі складу необоротних активів. Вибір документів для обліку руху необоротних активів. Складання робочих інструкцій по заповненню документів і розробка графіків документообігу |

|

Облік наявності необоротних активів |

Організація обліку об'єктів в інвентарних картках. Організація інвентарних описів. Організація інвентарних списків основних засобів. Організація складання Журналу 4 та відомостей 4.1; 4.3. |

|

Облік зносу (амортизації) необоротних активів |

Методика і техніка нарахування амортизації необоротних активів за-їх групами; вибір регістрів обліку амортизації |

|

Організація праці персоналу з обліку необоротних активів |

Розробка положення про відділ, посадових інструкцій, структурного та індивідуальних графіків облікових робіт |

Організація обліку основних засобів базується на методологічних і методичних засадах нормативних документів, зокрема, П(С)БО 7 «Основні засоби», П(С)БО 8 «Нематеріальні активи». Вони визначають методику і порядок формування в бухгалтерському обліку інформації про основні засоби, інші необоротні матеріальні активи та незавершені капітальні інвестиції в необоротні матеріальні активи, нематеріальні активи, а також розкриття інформації про них у фінансовій звітності.

Виходячи з вимог П(С)БО 7 «Основні засоби» бухгалтерія разом з працівниками технічних служб повинна правильно встановити і оформити класифікаційні ознаки кожного об'єкту основних засобів, яким може бути:

1) конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій;

2) закінчений пристрій з усіма пристосуваннями і приладдям до нього;

3) відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки у складі комплексу, а не самостійно.

Так, об'єктом обліку силових машин і обладнання, робочих машин і обладнання є машина (верстат) з фундаментом, усіма пристосуваннями, що входять до її складу, приладами, пристроями й індивідуальною огорожею. Об'єктом обліку транспортних засобів є кожний автомобіль, включаючи запасні колеса з камерою та покришками і набір інструментів до кожного автомобіля. Об'єктом обліку вимірювальних та регулювальних пристроїв, інструментів, пристроїв та інвентарю є кожний предмет, що має самостійне значення і не Є складовою іншого інвентарного об'єкта. Інвентарним об'єктом обліку є кожна окрема споруда (міст разом з опорами та фермами; естакада з під'їздами та підходами до неї). Єдиним інвентарним об'єктом обліку є комп'ютер, до складу якого входять усі предмети, що забезпечують його функціонування (монітор, системний блок, клавіатура, мишка, принтер). Будинки та інші споруди обліковуються як самостійні об'єкти основних засобів разом із усіма комунікаціями, необхідними для їх експлуатації (системою опалювання, включаючи котельну установку, розташовану у приміщенні; внутрішнього мережею водопостачання та водовідведення; мережею газопроводу з усіма пристроями; внутрішньою мережею електропроводки з усією освітлювальною арматурою; внутрішньою телефонною та сигналізаційною мережами та вентиляційними пристроями, підйомниками (ліфтами). Колена з частин складного об'єкта, які мають різний строк: корисного використання (експлуатації), може визнаватись самостійним об'єктом обліку. Внутрішня телефонна та комп'ютерні мережі, системи безпеки (відеоспостереження) та комплекс охоронно-пожежної сигналізації можуть обліковуватись як окремий інвентарний об'єкт основних засобів.

Класифікація основних фондів є складовою державної системи класифікації та кодування техніко-економічної і соціальної інформації. її застосування забезпечує організацію обліку та звітності в частині основних засобів; реалізацію комплексу облікових функцій з державної статистики основних засобів та здійснення міжнародних зіставлень за структурою і станом основних фондів; визначення норм амортизації за групами основних засобів та віднесення сум амортизації на витрати виробництва; визначення похідних економічних показників (фондоємність, фондоозброєність, фондовіддача), а також нормативів проведення ремонтів основних засобів.

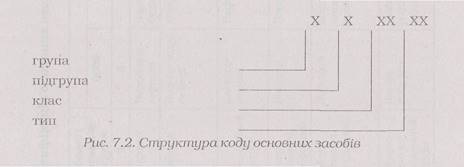

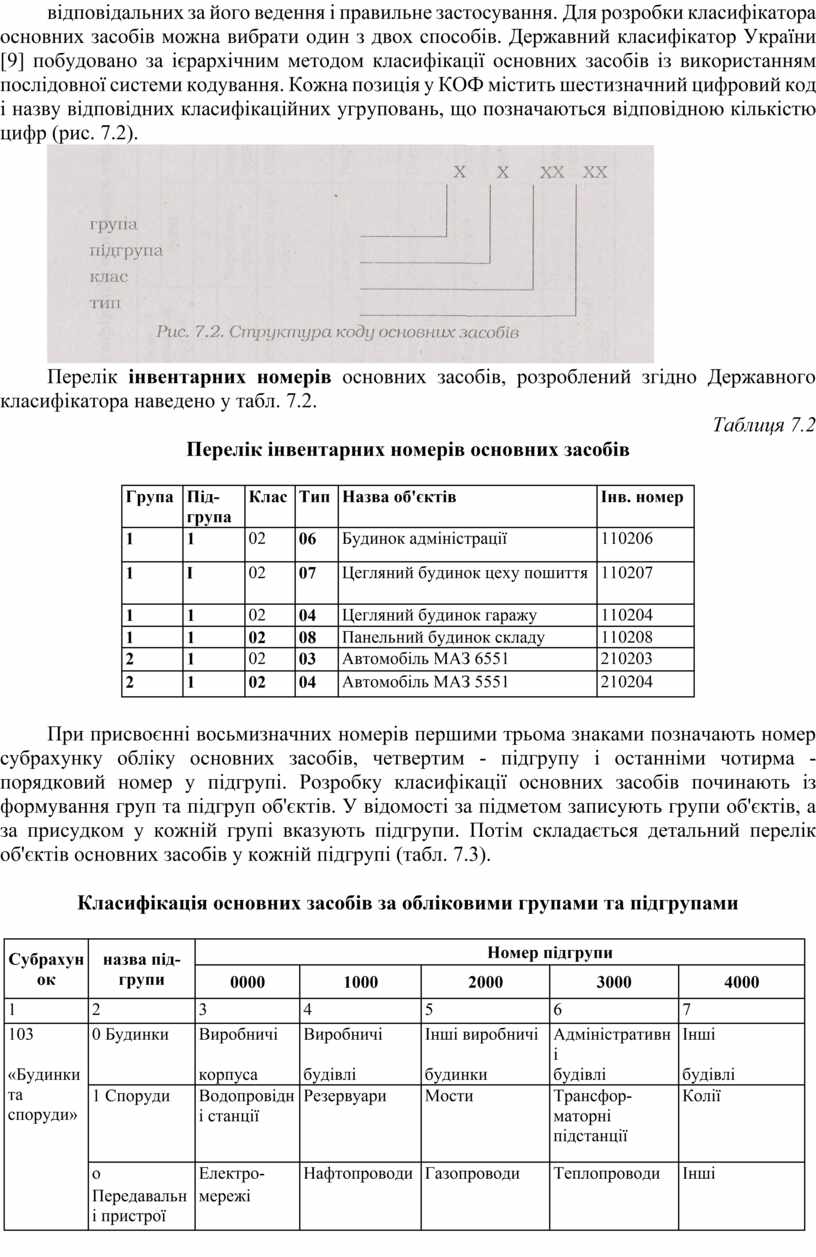

Класифікатор основних засобів кожне підприємство розробляє самостійно. Він запроваджується наказом керівника. Одночасно призначають посадових осіб, відповідальних за його ведення і правильне застосування. Для розробки класифікатора основних засобів можна вибрати один з двох способів. Державний класифікатор України [9] побудовано за ієрархічним методом класифікації основних засобів із використанням послідовної системи кодування. Кожна позиція у КОФ містить шестизначний цифровий код і назву відповідних класифікаційних угруповань, що позначаються відповідною кількістю цифр (рис. 7.2).

Перелік інвентарних номерів основних засобів, розроблений згідно Державного класифікатора наведено у табл. 7.2.

Таблиця 7.2

Перелік інвентарних номерів основних засобів

|

Група |

Підгрупа |

Клас |

Тип |

Назва об'єктів |

Інв. номер |

|

1 |

1 |

02 |

06 |

Будинок адміністрації |

110206 |

|

1 |

І |

02 |

07 |

Цегляний будинок цеху пошиття |

110207 |

|

1 |

1 |

02 |

04 |

Цегляний будинок гаражу |

110204 |

|

1 |

1 |

02 |

08 |

Панельний будинок складу |

110208 |

|

2 |

1 |

02 |

03 |

Автомобіль МАЗ 6551 |

210203 |

|

2 |

1 |

02 |

04 |

Автомобіль МАЗ 5551 |

210204 |

При присвоєнні восьмизначних номерів першими трьома знаками позначають номер субрахунку обліку основних засобів, четвертим - підгрупу і останніми чотирма - порядковий номер у підгрупі. Розробку класифікації основних засобів починають із формування груп та підгруп об'єктів. У відомості за підметом записують групи об'єктів, а за присудком у кожній групі вказують підгрупи. Потім складається детальний перелік об'єктів основних засобів у кожній підгрупі (табл. 7.3).

Класифікація основних засобів за обліковими групами та підгрупами

|

Субрахунок |

назва підгрупи |

|

|

Номер підгрупи |

|

|

|

0000 |

1000 |

2000 |

3000 |

4000 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

103 |

0 Будинки |

Виробничі |

Виробничі |

Інші виробничі |

Адміністративні |

Інші |

|

«Будинки та споруди» |

|

корпуса |

будівлі |

будинки |

будівлі |

будівлі |

|

1 Споруди |

Водопровідні станції |

Резервуари |

Мости |

Трансформаторні |

Колії |

|

|

|

|

|

|

|

підстанції |

|

|

о |

Електро- |

Нафтопроводи |

Газопроводи |

Теплопроводи |

Інші |

|

|

|

Передавальні пристрої |

мережі |

|

|

|

|

|

104 «Ма- |

0 Силові |

Двигуни |

Генератори |

Трансфор- |

Пристрої |

Керувальне |

|

шини та |

машини и обладнання |

|

|

матори електричні |

розподілу електроенергії |

обладнання |

|

1 Робочі |

Верстати |

Машини для |

Машини для |

Машини для |

Машини для |

|

|

|

машини и |

|

металургійної |

гірничодобувної |

оброблення |

виробництва |

|

|

обладнання |

|

промисловості |

промисловості та будівн ицтва |

харчових продуктів, напоїв і тютюну |

текстильних виробів, одягу |

|

2 Вимірю- |

Касові |

Лічильники |

Випробні стенди |

Барометри |

Інші |

|

|

|

вальні та регулювальні прилади |

апарати |

(тепла, води, газу) |

|

|

|

Продовж таблиці 7.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

3 Обчислювальна та офісна техніка |

Комп'ютер |

Сканери |

Ксерокси |

Телефонні апарати |

Інші |

|

4 Інші машини і обладнання |

Медичне обладнання |

Обладнання тренажерних залів |

Обладнання басейнів |

Інше обладнання |

|

|

|

105 «Транспортні засоби» |

0 Автомобілі легкові |

Автомобілі легкові з двигуном внутрішнього згоряння об'ємом циліндра до 1000 см куб. |

Автомобілі легкові з двигуном внутрішнього згоряння об'ємом циліндра від 1000 до 1500см куб |

Автомобілі легкові з двигуном внутрішнього згоряння об'ємом циліндра від 1500 до 2000см куб |

Автомобілі легкові з двигуном внутрішнього згоряння -об'ємом циліндра від 2000 до 2500см куб |

Автомобілі легкові з двигуном об'ємом циліндра від 2500 до 3000см куб |

|

1 Автомобілі вантажні |

Автомобілі вантажні вантажопідйомністю до 3,5 т |

Автомобілі вантажні вантажопідйомністю від 3,5 т до 5 |

Автомобілі вантажні вантажопідйомністю від 5 т до 12 |

Автомобілі вантажні вантажопідйомністю від 12 т до 20 т |

Автомобілі вантажні інші |

|

|

2 Автомобілі спеціалізо вані |

Тягачі дорожні |

Самоскиди |

Автокрани |

Автобурові (деррік-крани) |

Машини пожежні |

Порядковий номер об'єкту присвоюється виходячи з порядкового номера об'єкта найбільшої групи, номера групи та номера підгрупи (табл. 7.4).

Таблиця 7.4

Перелік інвентарних номерів основних засобів

|

Субрахунок |

Номер групи |

Порядковий номер об'єкта у групі |

Назва об'єктів |

Інв. номер |

|

103 |

0 |

1001 |

Цегляний будинок цеху пошиття |

10301001 |

|

103 |

0 |

2001 |

Цегляний будинок гаражу |

10302001 |

|

103 |

0 |

3001 |

Будинок адміністрації |

10303001 |

|

103 |

0 |

2101 |

Панельний будинок складу |

10302101 |

|

105 |

0 |

3001 |

Автомобіль МАЗ 6551 |

10503001 |

|

105 |

0 |

3101 |

Автомобіль МАЗ 5551 |

10503101 |

Інвентарний номер присвоюється кожному об'єкту основних засобів і зберігається за ним протягом усього терміну використання. Це забезпечує однозначну ідентифікацію об'єкта і унеможливлюючи його заміну на інші, непридатні для експлуатації. Номери вказують у документах і облікових регістрах та обов'язково позначають на самому об'єкті (крім багаторічних насаджень) у спосіб, що унеможливлює їх підробку (фарбою, шляхом прикріплення жетонів, тощо). На усіх елементах складного інвентарного об'єкта, що становлять разом з ним одне ціле, зазначається однаковий інвентарний номер. Якщо частини об'єкта мають різні терміни використання, то кожній з них відводять окремий номер. Номери об'єктів, які вибули, не присвоюють новим об'єктам протягом трьох років після їх списання з балансу.

Елементи облікової політики щодо необоротних активів наведено у табл. 7.5.

Таблиця 7.5

Елементи облікової політики по необоротних активах

|

Назва елементів облікової політики |

Варіанти методів оцінки і обліку |

|

Строк корисного використання об'єкта основних засобів |

Самостійно встановлюється підприємством |

|

Методи амортизації основних засобів |

- прямолінійний; - зменшення залишкової вартості; - прискореного зменшення залишкової вартості; - кумулятивний; - виробничий. |

|

Вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів |

Підприємство встановлює вартість малоцінних необоротних матеріальних активів |

|

Методи амортизації малоцінних необоротних матеріальних активів |

- прямолінійний; - виробничий; - у першому місяці використання об'єкта 50% його вартості, яка амортизується, та решта 50 % у місяці списання з балансу; -у першому місяці .використання об'єкта 100 % його вартості. |

|

Переоцінка необоротних активів |

Встановлення термінів переоцінки основних засобів, порядку формування справедливої вартості та складання розрахунку сум переоцінки |

|

Поріг суттєвості Для проведення переоцінки |

Величина, що дорівнює 10 % відхилення залишкової вартості об'єктів від справедливої [ЗО] |

|

. Періодичність (період) зарахування сум дооцінки необоротних активів до нерозподіленого прибутку |

Самостійно встановлюється підприємством |

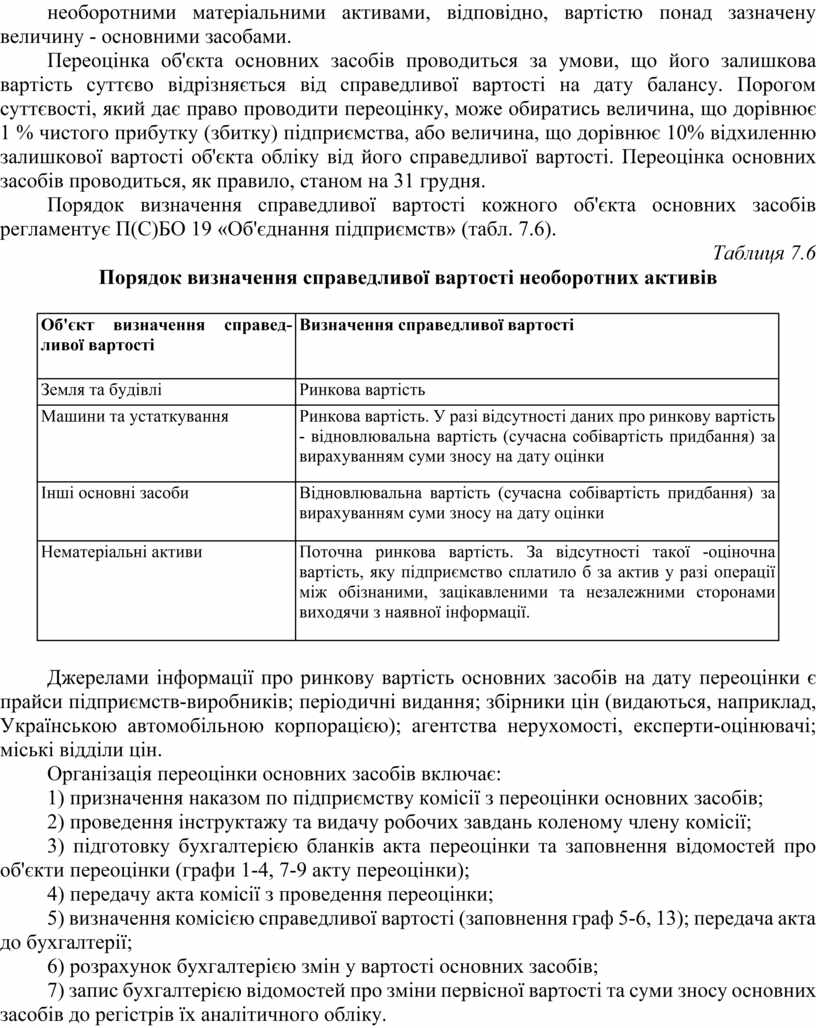

У наказі про облікову політику необхідно установити вартісні ознаки кожної групи необоротних активів. Це дозволить однозначно кваліфікувати об'єкти і обрати спосіб нарахування зносу (амортизації), який не викличе проблем при формуванні бази оподаткування податком на прибуток.. Наприклад, об'єкти вартістю до 1000 грн. є малоцінними необоротними матеріальними активами, відповідно, вартістю понад зазначену величину - основними засобами.

Переоцінка об'єкта основних засобів проводиться за умови, що його залишкова вартість суттєво відрізняється від справедливої вартості на дату балансу. Порогом суттєвості, який дає право проводити переоцінку, може обиратись величина, що дорівнює 1 % чистого прибутку (збитку) підприємства, або величина, що дорівнює 10% відхиленню залишкової вартості об'єкта обліку від його справедливої вартості. Переоцінка основних засобів проводиться, як правило, станом на 31 грудня.

Порядок визначення справедливої вартості кожного об'єкта основних засобів регламентує П(С)БО 19 «Об'єднання підприємств» (табл. 7.6).

Таблиця 7.6

Порядок визначення справедливої вартості необоротних активів

|

Об'єкт визначення справедливої вартості |

Визначення справедливої вартості |

|

Земля та будівлі |

Ринкова вартість |

|

Машини та устаткування |

Ринкова вартість. У разі відсутності даних про ринкову вартість - відновлювальна вартість (сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки |

|

Інші основні засоби |

Відновлювальна вартість (сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки |

|

Нематеріальні активи |

Поточна ринкова вартість. За відсутності такої -оціночна вартість, яку підприємство сплатило б за актив у разі операції між обізнаними, зацікавленими та незалежними сторонами виходячи з наявної інформації. |

Джерелами інформації про ринкову вартість основних засобів на дату переоцінки є прайси підприємств-виробників; періодичні видання; збірники цін (видаються, наприклад, Українською автомобільною корпорацією); агентства нерухомості, експерти-оцінювачі; міські відділи цін.

Організація переоцінки основних засобів включає:

1) призначення наказом по підприємству комісії з переоцінки основних засобів;

2) проведення інструктажу та видачу робочих завдань коленому члену комісії;

3) підготовку бухгалтерією бланків акта переоцінки та заповнення відомостей про об'єкти переоцінки (графи 1-4, 7-9 акту переоцінки);

4) передачу акта комісії з проведення переоцінки;

5) визначення комісією справедливої вартості (заповнення граф 5-6, 13); передача акта до бухгалтерії;

6) розрахунок бухгалтерією змін у вартості основних засобів;

7) запис бухгалтерією відомостей про зміни первісної вартості та суми зносу основних засобів до регістрів їх аналітичного обліку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.