Поделиться

Лекция на тему:

Основи організації обліку запасів

Запаси є найбільшою складовою активів кожного підприємства, тому їх необґрунтовані втрати, псування або крадіжки наносять значні збитки. Запаси є основою продукції, ще виробляється підприємством. Вони використовуються при наданні послуг, виконанні робіт, в управлінні, тому зниження матеріальних витрат безпосередньо збільшує прибуток. Раціональне використання сировини і матеріалів, їх збереження безпосередньо залежить від раціональної організації обліку. Зміст і завдання організації обліку запасів полягають у визначенні складу інформації, що надходить та формується у системі обліку, виборі методів і способів збору, обробки та видачі інформації для прийняття управлінських рішень, шляхів і способів наукової організації праці матеріального відділу бухгалтерії.

У підсистемі обліку запасів виділяють обліково-економічні завдання, що одночасно є об'єктами його організації: 1) облік і поточний контроль процесу придбання запасів; 2) облік і контроль наявності, руху та збереження запасів на складах та інших місцях зберігання; 3) облік і контроль руху та використання запасів у виробництві; 4) організація роботи персоналу матеріального сектору бухгалтерії.

Використання у будь-якій діяльності сотень і навіть тисяч видів запасів надзвичайно ускладнює облік, призводить до зростання його трудомісткі, переобтяженості рутиною роботою, тому основними напрямками його удосконалення є:

1) розробка та впровадження у практику найбільш раціональних носіїв інформації, способів документування та документообігу (автоматична фіксація показників безпосередньо на технічних носіях (терміналах, дисплеях), а у разі неможливості - заміна однорядкових та разових документів на накопичувальні, багаторядкові, розробка графіків документообігу);

2) упровадження нових, більш прогресивних способів і методів обліку запасів (автоматизація обліку на основі використання комп'ютерної техніки);

3) удосконалення контролю за збереженням та використанням матеріальних цінностей шляхом здійснення оперативного контролю за ввезенням запасів на підприємство та їх вивезенням, за дотриманням норм матеріальних витрат при виготовленні продукції,

4) регулярна інвентаризація товарно-матеріальних цінностей;

5) підвищення рівня організації праці матеріального відділу бухгалтерії, удосконалення робочих місць, їх оснащення сучасною комп'ютерною технікою з новітніми програмними продуктами.

Підсистема обліку запасів може оптимально функціонувати за наявності певних передумов: налагодження стабільного й ритмічного матеріально-технічного постачання сировини і матеріалів; планування потреби кожного структурного підрозділу у запасах;

лімітування залишків запасів на складах; запровадження науково обґрунтованих та практично апробованих норм матеріальних витрат; техніко-економічної класифікації запасів та системи номенклатурних номерів; раціональних методів кількісно-сортового обліку запасів; забезпечення належного рівня організації складського господарства; суворої матеріальної відповідальності за збереження запасів; залучення на роботу сумлінних висококваліфікованих працівників; ефективного використання сучасної комп'ютерної техніки; неухильного дотримання вимог централізованих нормативних документів та розробки внутрішніх регламентів, адаптованих до особливостей діяльності підприємства. Відсутність тих чи інших передумов негативно впливає на організацію обліку запасів.

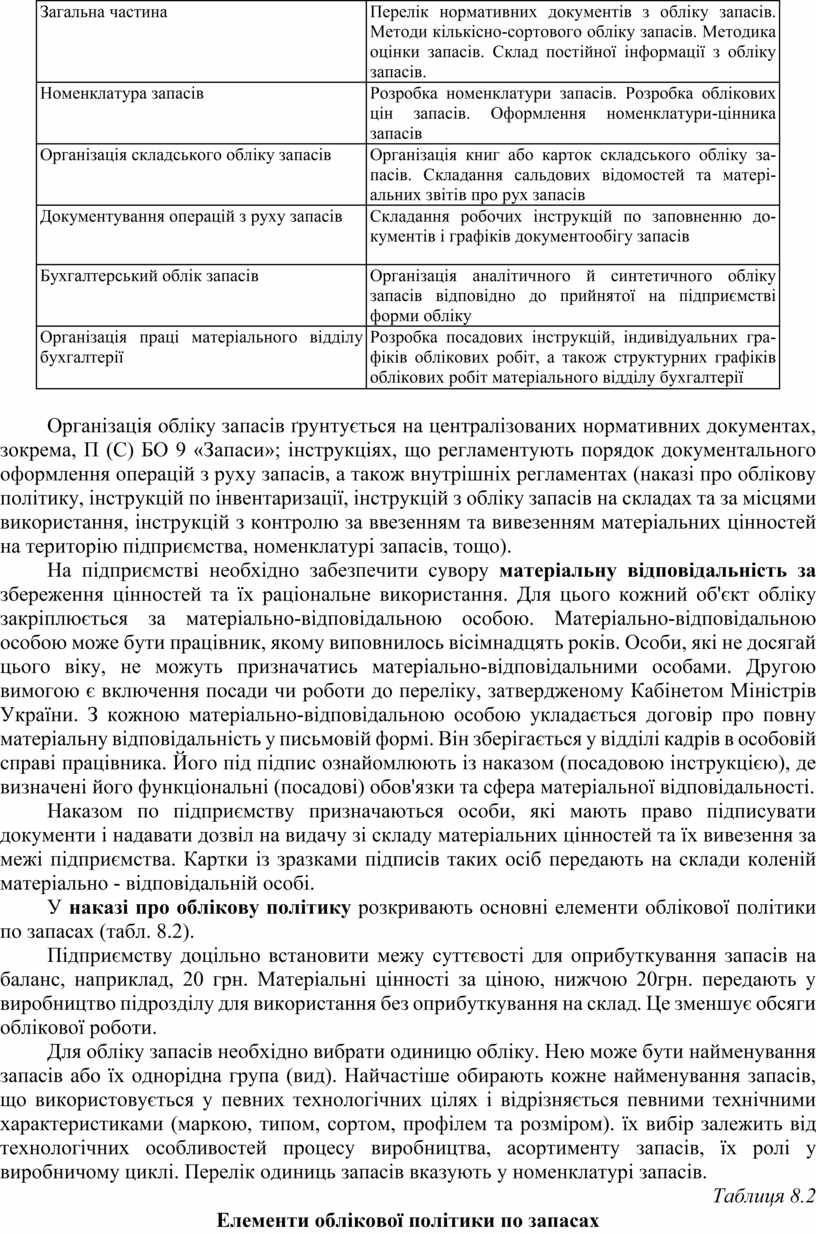

Для організації обліку запасів розробляється проект, який регламентує конкретизує засади обліку у певних умовах функціонування підприємства (табл. 8.1).

Таблиця 8.1

Проект організації обліку запасів

|

Складова частина проекту |

Зміст складової частини |

|

Загальна частина |

Перелік нормативних документів з обліку запасів. Методи кількісно-сортового обліку запасів. Методика оцінки запасів. Склад постійної інформації з обліку запасів. |

|

Номенклатура запасів |

Розробка номенклатури запасів. Розробка облікових цін запасів. Оформлення номенклатури-цінника запасів |

|

Організація складського обліку запасів |

Організація книг або карток складського обліку запасів. Складання сальдових відомостей та матеріальних звітів про рух запасів |

|

Документування операцій з руху запасів |

Складання робочих інструкцій по заповненню документів і графіків документообігу запасів |

|

Бухгалтерський облік запасів |

Організація аналітичного й синтетичного обліку запасів відповідно до прийнятої на підприємстві форми обліку |

|

Організація праці матеріального відділу бухгалтерії |

Розробка посадових інструкцій, індивідуальних графіків облікових робіт, а також структурних графіків облікових робіт матеріального відділу бухгалтерії |

Організація обліку запасів ґрунтується на централізованих нормативних документах, зокрема, П (С) БО 9 «Запаси»; інструкціях, що регламентують порядок документального оформлення операцій з руху запасів, а також внутрішніх регламентах (наказі про облікову політику, інструкцій по інвентаризації, інструкцій з обліку запасів на складах та за місцями використання, інструкцій з контролю за ввезенням та вивезенням матеріальних цінностей на територію підприємства, номенклатурі запасів, тощо).

На підприємстві необхідно забезпечити сувору матеріальну відповідальність за збереження цінностей та їх раціональне використання. Для цього кожний об'єкт обліку закріплюється за матеріально-відповідальною особою. Матеріально-відповідальною особою може бути працівник, якому виповнилось вісімнадцять років. Особи, які не досягай цього віку, не можуть призначатись матеріально-відповідальними особами. Другою вимогою є включення посади чи роботи до переліку, затвердженому Кабінетом Міністрів України. З кожною матеріально-відповідальною особою укладається договір про повну матеріальну відповідальність у письмовій формі. Він зберігається у відділі кадрів в особовій справі працівника. Його під підпис ознайомлюють із наказом (посадовою інструкцією), де визначені його функціональні (посадові) обов'язки та сфера матеріальної відповідальності.

Наказом по підприємству призначаються особи, які мають право підписувати документи і надавати дозвіл на видачу зі складу матеріальних цінностей та їх вивезення за межі підприємства. Картки із зразками підписів таких осіб передають на склади коленій матеріально - відповідальній особі.

У наказі про облікову політику розкривають основні елементи облікової політики по запасах (табл. 8.2).

Підприємству доцільно встановити межу суттєвості для оприбуткування запасів на баланс, наприклад, 20 грн. Матеріальні цінності за ціною, нижчою 20грн. передають у виробництво підрозділу для використання без оприбуткування на склад. Це зменшує обсяги облікової роботи.

Для обліку запасів необхідно вибрати одиницю обліку. Нею може бути найменування запасів або їх однорідна група (вид). Найчастіше обирають кожне найменування запасів, що використовується у певних технологічних цілях і відрізняється певними технічними характеристиками (маркою, типом, сортом, профілем та розміром). їх вибір залежить від технологічних особливостей процесу виробництва, асортименту запасів, їх ролі у виробничому циклі. Перелік одиниць запасів вказують у номенклатурі запасів.

Таблиця 8.2

Елементи облікової політики по запасах

|

Назва елементів облікової політики |

Варіанти методів оцінки і обліку запасів |

|

Поріг суттєвості |

Підприємством встановлюється поріг суттєвості для оприбуткування запасів на баланс |

|

Одиниця обліку запасів |

найменування; однорідна група (вид) |

|

Методи оцінки вибуття запасів |

ідентифікованої собівартості відповідної одиниці запасів; середньозваженої собівартості; собівартості перших за часом надходження запасів (ФІФО); нормативних затрат; ціни продажу. |

|

Методи обліку транспортно-заготівельних витрат |

порядок обліку (ідентифіковано чи загалом) і розподілу транспортно-заготівельних витрат; - окремий субрахунок обліку транспортно-заготівельних витрат. |

Номенклатура запасів - це систематизований перелік матеріальних цінностей, упорядкований за їх роллю у процесі виробництва та технічними властивостями. У номенклатурі про кожну одиницю обліку запасів наводять таку інформацію: технічно правильну назву, повну технічну характеристику (сорт, розмір, марка та ін.), одиницю виміру і номенклатурний номер.

Номенклатурним номером називають постійно діюче скорочене позначення умовно присвоєне кожній назві цінностей. Номенклатурний номер зазначають на документах, якими оформляють рух запасів, і в усіх облікових регістрах. Використання номенклатурних номерів зменшує кількість помилок в обліку одного і того ж виду запасів. Номенклатурний номер може бути цифровим, літерним та комбінованим. Найбільш поширеною в нинішніх умовах є цифрова номенклатура. її розробляють за серійною або десятковою системою.

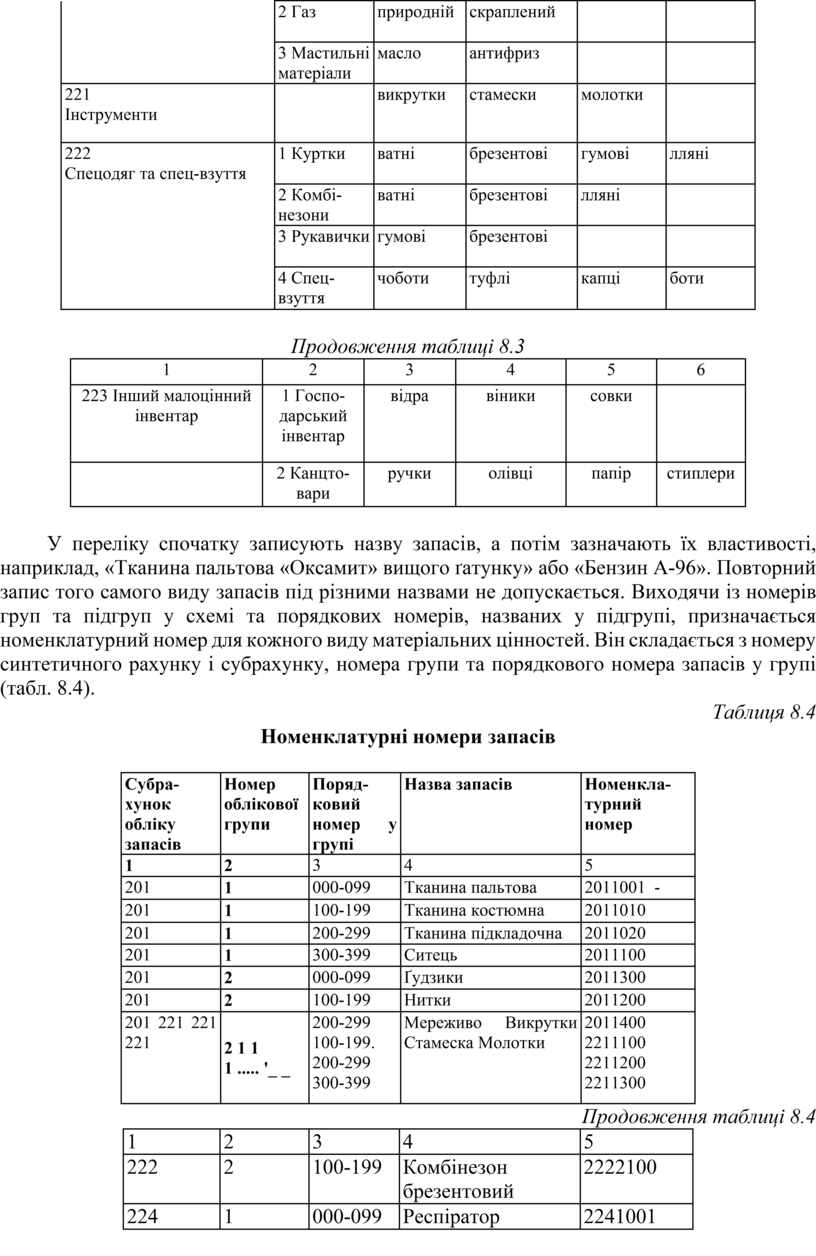

При серійній нумерації увесь перелік запасів поділяють на групи за обраною ознакою, якою найчастіше є призначення того чи іншого виду матеріальних цінностей (основні матеріали, допоміжні матеріали, напівфабрикати, паливо, запасні частини). Група складається з однакових за техніко-економічними характеристиками запасів. Мінімальна кількість груп залежить від кількості рахунків та субрахунків, а максимальна дорівнює 10 для того, щоб при шифруванні груп достатньо було одного цифрового знака. Перелік номенклатурних номерів розробляється у таблиці, де запаси поділяють на групи та підгрупи. У кожній підгрупі складається детальний перелік запасів і кожний сорто-розмір записується окремою позицією (табл. 8.3).

Таблиця 8.3

Класифікація запасів на підприємстві

|

Субрахунок |

Номер і назва групи |

Порядковий номер у групі |

|||

|

|

|

000 |

100 |

200 |

300 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

201 Сировина і матеріали |

1 Основні матеріали |

Тканина пальтова |

Тканина костюмна |

Тканина підкла- дочна |

Ситець |

|

|

2 Допоміжні матеріали |

Ґудзики |

Нитки |

Мереживо |

Молнії- блис- кавки |

|

203 Паливо |

1 Нафтопродукти |

бензин |

мазут |

соляра |

|

|

|

2 Газ |

природній |

скраплений |

|

|

|

|

3 Мастильні матеріали |

масло |

антифриз |

|

|

|

221 Інструменти |

|

викрутки |

стамески |

молотки |

|

|

222 Спецодяг та спец-взуття |

1 Куртки |

ватні |

брезентові |

гумові |

лляні |

|

|

2 Комбінезони |

ватні |

брезентові |

лляні |

|

|

|

3 Рукавички |

гумові |

брезентові |

|

|

|

|

4 Спец-взуття |

чоботи |

туфлі |

капці |

боти |

Продовження таблиці 8.3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

223 Інший малоцінний інвентар |

1 Господарський інвентар |

відра |

віники |

совки |

|

|

|

2 Канцтовари |

ручки |

олівці |

папір |

стиплери |

У переліку спочатку записують назву запасів, а потім зазначають їх властивості, наприклад, «Тканина пальтова «Оксамит» вищого ґатунку» або «Бензин А-96». Повторний запис того самого виду запасів під різними назвами не допускається. Виходячи із номерів груп та підгруп у схемі та порядкових номерів, названих у підгрупі, призначається номенклатурний номер для кожного виду матеріальних цінностей. Він складається з номеру синтетичного рахунку і субрахунку, номера групи та порядкового номера запасів у групі (табл. 8.4).

Таблиця 8.4

Номенклатурні номери запасів

|

Субрахунок обліку запасів |

Номер облікової групи |

Порядковий номер у групі |

Назва запасів |

Номенклатурний номер |

|

1 |

2 |

3 |

4 |

5 |

|

201 |

1 |

000-099 |

Тканина пальтова |

2011001 - |

|

201 |

1 |

100-199 |

Тканина костюмна |

2011010 |

|

201 |

1 |

200-299 |

Тканина підкладочна |

2011020 |

|

201 |

1 |

300-399 |

Ситець |

2011100 |

|

201 |

2 |

000-099 |

Ґудзики |

2011300 |

|

201 |

2 |

100-199 |

Нитки |

2011200 |

|

201 221 221 221 |

2 1 1 1 ..... '_ _ |

200-299 100-199. 200-299 300-399 |

Мереживо Викрутки Стамеска Молотки |

2011400 2211100 2211200 2211300 |

Продовження таблиці 8.4

|

1 |

2 |

3 |

4 |

5 |

|

222 |

2 |

100-199 |

Комбінезон брезентовий |

2222100 |

|

224 |

1 |

000-099 |

Респіратор |

2241001 |

|

223 |

1 |

000-099 |

Відра |

2231001 |

При використанні десяткової системи нумерації для кожної групи, підгрупи і назви матеріалів виділяється відповідне число знаків. Наприклад, один знак (перший) виділяється для назви групи від 0 до 9; два знаки (другий і третій) для підгрупи - від 0 до 99; два знаки (четвертий і п'ятий) чи всі три знаки (четвертий, п'ятий і шостий) - для назви матеріалу всередині підгрупи - від 0 до 99 чи навіть до 999. Наприклад, № 074009 буде означати за таких умов, що матеріал належить до 0 групи, підгрупи 74 і має в цій підгрупі порядковий шифр № 009. Для кожної підгрупи необхідно залишити резерв вільних номерів для поповнення новими видами запасів.

Для прискорення облікових процедур та зменшення помилок у процесі роботи необхідно розробити та використовувати постійну інформацію з обліку запасів. Найважливішими її показниками є норми та нормативи (норми залишків запасів на складах, у цехових коморах, на робочих місцях, норми матеріальних витрат, норми відходів та втрат матеріалів, норми спецодягу), номенклатури причин та винуватців відхилень від норм; шифри облікових номенклатур; нормативи транспортно-заготівельних витрат, прейскуранти та цінники, стандартні розміри матеріалів (довжина, ширина, товщина). Постійну інформацію розробляє, збирає та оновлює матеріальний відділ бухгалтерії разом з нормувальниками, її вводять у пам'ять комп'ютерів та використовують усі служби підприємства для обліку запасів. Головний бухгалтер та старший бухгалтер матеріального відділу здійснюють контроль за оновленням інформації, її упорядкуванням можливістю безпроблемного використання в обліковому процесі та для інших потреб (нормування витрат).

Метод кількісно-сортового обліку запасів обирається виходячи з їх переваг і недоліків та особливостей технології й організації виробництва, частоти відпуску цінностей зі складів, побудови апарату бухгалтерії. При кількісно-сумовому методі облік запасів ведуть у натуральних показниках на складах у картках кількісно - сортового обліку, а в бухгалтерії у відомостях кількісно-сортового обліку.

При оперативно-бухгалтерському (сальдовому) методі аналітичний облік запасів у натуральних показниках ведуть лише на складах комірники (рис. 8.1).

У бухгалтерії аналітичний облік запасів ведуть лише у вартісному вираженні у групувальних та накопичуваних відомостях та узагальнюють інформацію у Відомості 5.1. Для зіставлення інформації складського обліку та обліку у бухгалтерії комірники щомісячно на основі карток складського обліку складають сальдову відомість у натуральних показниках. Відомість відкриває бухгалтерія на початку кожного року окремо для кожного складу. У ній запаси згруповані за субрахунками обліку. Бухгалтерія розцінює відомість і порівнює її показники з показниками відомості 5.1.

При використанні комп'ютерної техніки конфігурацію програми будують за оперативно-сальдовим методом, використовуючи електронні носії інформації. Показники паперових документів щодо надходження та видачі запасів заносять до електронних карток складського обліку запасів, а обігово-сальдові відомості обліку руху запасів складаються в автоматичному режимі у розрізі складів та матеріально-відповідальних осіб як щоденно, так і у цілому за місяць.

У наказі про облікову політику необхідно детально розкрити методи обліку транспортно-заготівельних витрат (ТЗВ):

1) склад транспортно-заготівельних витрат, сформований згідно П(С)БО 9 «Запаси» (затрати на заготівлю запасів, оплата тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів);

2) порядок обліку (ідентифіковано чи загалом) і розподілу транспортно-заготівельних витрат;

3) окремий субрахунок обліку транспортно-заготівельних витрат;

4) метод списання ТЗВ (шляхом прямого включення до первісної вартості придбаних запасів або узагальнення на окремому субрахунку рахунків обліку запасів і розподіляти між одиницями обліку за середнім відсотком ТЗВ).

При постійній величині ТЗВ, що виникають при придбанні певних видів запасів, використовується перший метод, тобто витрати безпосередньо включаються до вартості цих запасів на основі первинних документів.

Якщо ТЗВ належать до декількох видів запасів, то їх сума збирається на окремому субрахунку. Сума транспортно-заготівельних витрат, що узагальнюється на окремому субрахунку рахунків обліку запасів, щомісячно розподіляється між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули за звітний місяць (використані, реалізовані, безоплатно передані, тощо). Сума транспортно-заготівельних витрат, яка відноситься до запасів, що вибули, визначається як добуток середнього відсотка транспортно-заготівельних витрат і вартості запасів, що вибули, з відображенням її на Тих самих рахунках обліку, у кореспонденції з якими відображено вибуття цих запасів. Середній відсоток транспортно-заготівельних витрат визначається діленням суми залишків транспортно-заготівельних витрат на початок звітного місяця і транспортно-заготівельних витрат за звітний місяць на суму залишку запасів на початок місяця і запасів, що надійшли за звітний місяць.

С-до ТЗВ + ТЗВ за місяць

%тзв=-------------------------------------------х100%

С - дазапасів + надходження_запасів

Планом рахунків для обліку ТЗВ не передбачено окремого рахунку, тому підприємство самостійно обирає для цього окремий субрахунок. Для обліку ТЗВ, що виникли при придбанні виробничих запасів, можна використовувати субрахунок 200 «Транспортно-заготівельні витрати». Також можна до рахунку 29, який залишається резервним у Плані рахунків, відкривати субрахунки аналогічно із їх переліком на рахунку 20 «Виробничі запаси»: 291 «ТЗВ сировини і матеріалів»; 292 «ТЗВ придбаних напівфабрикатів»; 293 «ТЗВ палива», тощо. Для обліку ТЗВ, що виникли при придбанні товарів, пропонують використовувати субрахунок 289 «Транспортно-заготівельні витрати».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.