Поделиться

Федеральное казённое профессиональное образовательное учреждение № 232

ЛЕКЦИЯ на тему:

«Основы калькуляции и учёта»

профессии «Повар»

|

|

Автор: Муратова Лариса Владимировна

|

|

|

|

СОДЕРЖАНИЕ

Введение

1. Основные понятия. Виды учёта и калькуляции

2. Классификация затрат на производство продукции

3. Методы калькуляции

Заключение

Введение

Хозяйственная деятельность предприятия общественного питания включает процессы, которые содержат множество операций. Начальной стадией оборота средств является процесс снабжения, приобретения товаров, сырья, материалов, необходимых для осуществления последующих стадий. К товарам в общественном питании относятся сырье, покупные изделия и продукция собственного производства. Эти ценности составляют преобладающую часть оборотных средств организаций общественного питания. Поэтому правильная организация учета товаров и тары должна находиться в центре внимания.

Главными целями учета товарных операций в общественном питании являются формирование полной и достоверной информации о товарообороте и валовом доходе, а также контроль за наличием и движением товаров и тары, состоянием товарных запасов

и эффективностью их использования.

Одной из наиболее актуальных проблем методологии и практики отечественного бухгалтерского учета проблема состава текущих издержек производства и обращения, учета и калькулирования себестоимости продукции (работ, услуг).

Главным объектом учета в процессе управления являются затраты предприятия. Поэтому вопрос формирования себестоимости продукции является одним из ключевых моментов учета любого производственного предприятия.

Величина себестоимости формирует финансовые результаты производственно-хозяйственной деятельности предприятия. Она определяет уровень рентабельности, сумму налога на прибыль и другие показатели.

Правильная организация учета затрат на производство дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать затраты и контролировать ход выполнения плана по затратам предприятия, расходования материальных, трудовых и финансовых ресурсов. Совершенствование учета затрат на производство ведет к более правильному отражению и в свою очередь отысканию дополнительных резервов их сокращения.

Термин «калькуляция» (от лат. calculatio — счисление) означает, как правило, исчисление себестоимости продукции, товаров и услуг. Но в общественном питании под калькуляцией понимают исчисление продажной цены единицы продукции (одного блюда, одной порции, одного килограмма и т.д.). При расчетах используется принцип нормативной калькуляции, т.е. расход сырья на определенное блюдо строго нормирован Сборником рецептур или

технико-технологическими картами. В условиях рыночной экономики главным критерием установления цены на любой товар, готовую продукцию, услугу является уровень спроса и предложения. Общественное питание не является исключением. Продажную цену того или иного блюда целесообразно определять исходя из конкретных условий деятельности:

наличия конкурентов, покупательной способности потенциальных потребителей и т. п.

1. Основные понятия. Виды учёта и калькуляции.

Для того, что бы предприятие общественного питания было успешным, конкурентоспособным, развивающимся необходимо обладать достоверной и полной информацией о его хозяйственной жизни, экономическом состоянии. Все это возможно благодаря ведению учета. В зависимости от характера формируемой информации, методов ее получения, способов обработки в хозяйственном учете на предприятиях, да и в стране в целом выделяются оперативный, статистический, бухгалтерский, налоговый учет.

Оперативный учет — это быстрый ежедневный сбор хозяйственной информации. В оперативном учёте не обязательно документировать операции, информация может поступать по телефону, в устной форме. Данные полученной информации используются для текущего руководства и управления деятельностью предприятия. Полученную информацию порой невозможно непосредственно отразить в бухгалтерском учёте ― такую, как: выполнение договорных обязательств, явка работников на работу и тому подобное. Статистический учет — это способ наблюдения, регистрации и обработки данных о массовых явлениях и процессах хозяйственной деятельности в масштабе предприятия, отрасли, экономического региона или страны. Статистический учет использует выборочный метод наблюдения и регистрации, данные берет из результатов оперативного и бухгалтерского учета. Налоговый учёт — это система обобщения информации для определения налоговой базы и суммы налогов на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации. Этот вид учета появился не так давно, с введением главы 25 НК РФ «Налог на прибыль». Бухгалтерский учёт, или бухучёт, — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах организации и их изменении путём сплошного, непрерывного и документального учёта всех хозяйственных операций

Бухгалтерский учет берет свое начало в далеком прошлом, когда появилась необходимость в точной записи торговых сделок. Развитые системы учета имелись в Китае еще в 2000 г. до н. э., а элементы двойной записи — в раннем христианском Риме. Считается, что впервые систематизация бухгалтерского учета была проведена монахом Лукой Пачоли (1445—1517). Его знаменитый труд «Трактат о счетах и записях» (1494) был переведен на множество языков и оказал огромное влияние на развитие бухгалтерского учета как науки. Это может показаться невероятным, но толкования книги актуальны и по сей день. Последовательная система записи финансовой информации, известная как система двойной записи используются и сегодня даже там, где вся финансовая информация обрабатывается на компьютере. Любое предприятие общественного питания каждый день производит различные хозяйственные операции: покупка сырья для производства, реализация готовой продукции, набор персонала и начисление зарплаты, расчет с поставщиками, погашение долговых обязательств и многое другое — всё это хозяйственные операции

Главными целями учета товарных операций в общественном питании являются формирование полной и достоверной информации о товарообороте и валовом доходе, а также контроль за наличием и движением товаров и тары, состоянием товарных запасов и эффективностью их использования.

Учет должен быть точным и объективным, его данные — отражать действительное положение дел на предприятии. Информация, предоставляемая учетом, является своевременной и в установленные сроки снабжает руководство предприятия

необходимыми сведениями для контроля за выполнением плановых заданий.

Ясность и доступность учета необходима для создания условий по участию работников в управлении деятельностью предприятия. Хозяйственный учет включает наблюдение, измерение, регистрацию и обобщение хозяйственной деятельности и ее результатов.

Учёт должен быть сплошным, непрерывным и документальным.

«Сплошной» означает принятие к учёту всех хозяйственных операций, происходящих на предприятии; «Непрерывный» означает, что учёт ведётся с момента основания организации до её ликвидации; «Документальный» — все хозяйственные операции должны быть подтверждены документально.

Правовая база бухгалтерского учета Основополагающим нормативным документом является Закон «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ. В настоящее время в России сформирована четырехуровневая система нормативного регулирования бухгалтерского учета.

Понятие калькуляции

Калькулирование - совокупность приемов учета затрат на производство расчетных процедур исчисления себестоимости продукта.

Результатом калькулирования является калькуляция, т. е. расчет затрат предприятия, падающих на объект калькулирования (единица произведенной продукции).

Калькулирование необходимо для определения себестоимости продукции, установления уровня безубыточности цены.

Процесс калькулирования включает: разделение затрат на производство между законченной продукцией и незавершенным производством; исчисление сумм расходов на готовую продукцию и разделение затрат между отдельными видами продукции; определение затрат на забракованную продукцию и исчисление себестоимости единицы продукции.

Калькуляции делятся на предварительные (плановые, сметные, проектные, нормативные) и последующие (отчетные, хозрасчетные). Первые составляются до начала производства продукции, вторые – после ее изготовления и характеризуют расходы на ее изготовление.

В понятие калькулирования, помимо исчисления себестоимости калькуляционной единицы, входит также исчисление себестоимости продукции по объекту учета затрат на производство, вида и всей продукции предприятия, его структурных подразделений, процессов (переделов).

Калькулирование себестоимости продукции взаимосвязано с организацией учета затрат на производство и является составной частью прогнозирования издержек производства.

Следовательно, калькулирование - это научно-обоснованное исчисление себестоимости определённой продукции (ее единицы или части) хозяйствующего субъекта, его подразделений и процессов для целей управления производством, экономического обоснования цен.

Одним из важнейших вопросов калькулирования себестоимости продукции является правильный выбор калькуляционных объектов и единиц.

Калькуляционные объекты - это продукты труда предприятия, его структурных подразделений или технологических переделов, т. е. продукты разной степени готовности, а калькуляционная единица-измеритель объекта, применяемый при калькулировании себестоимости продукции. Калькуляционный объект выражает весь объём определенных изделий или различных его совокупностей, а калькуляционная единица - лишь частицу продукции, равную избранному для калькулирования себестоимости измерителю.

Многообразие калькуляционных единиц, применяемых на практике, можно свести к следующим:

1. Натуральные калькуляционные единицы продукции - штуки, тонны, метры, киловатт-часы и др.

2. Условно-натуральные (обезличенные, укрупненные)- тонна чугуна, сто пар обуви определенного артикула и др.

3. Условные калькуляционные единицы, предусматривающие определенное содержание полезного вещества в продукте - спирт 100-процентной крепости, сода каустическая 92% едкого натра и др.

4. Стоимостные единицы.

5. Единицы работы - 1 тонно-километр автоперевозок, 1 машино-день и др.

6. В целом, калькуляция - это расчёт себестоимости продукции или единицы продукции, выраженный калькуляционной единицей измерения.

2. Классификация затрат на производство продукции

Основным видом деятельности любой производственной организации является изготовление продукции, выполнение работ, оказание услуг с целью их последующей реализации (продажи) потребителям.

В процессе производства организация несет определенные затраты, необходимые для изготовления продукции (работ, услуг). В частности, к ним можно отнести затраты на сырье и материалы, приобретенные для изготовления продукции, затраты на средства труда, используемые при изготовлении продукции, затраты на оплату труда производственного, обслуживающего и управленческого персонала, прочие затраты, связанные с изготовлением продукции (работ, услуг).

Совокупность затрат организации на производство и реализацию продукции, выраженная в денежной форме, образует себестоимость продукции.

Затраты на производство, относящиеся к изготовленной продукции, формируют ее производственную себестоимость.

Кроме затрат на производство, организация несет определенные траты, связанные с реализацией продукции (расходы на упаковку, транспортировку продукции и др.).

Затраты на производство вместе с затратами на реализацию (продажу) продукции формируют полную себестоимость проданной продукции.

Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

Расходы, связанные с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров, относятся к расходам по обычным видам деятельности. Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности: признанных в отчетном году и в предыдущие отчетные периоды; переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

В соответствии с ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

- расходы производятся в соответствии с конкретным договором, требованием законодательных и нормативных актов;

- сумма расходов может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если в отношении любых затрат организации не исполнено хотя бы одно из указанных условий, то в учете эти расходы признаются дебиторской задолженностью.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку. В соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Правильное определение себестоимости продукции служит базой для определения продажной цены изготовленной продукции, позволяет оценить реальные затраты на производство, способствует выявлению резервов снижения производственных затрат и повышения рентабельности работы организации.

Определение себестоимости произведенной продукции зависит от четкого определения и учета состава затрат на производство и реализацию продукции и применяемых способов калькулирования. В бухгалтерском и налоговом учете затраты, формирующие себестоимость реализованной продукции, называют расходами организации.

Необходимо иметь в виду, что для целей налогообложения прибыли не все затраты могут быть включены в себестоимость продукции. Некоторые затраты могут быть включены в себестоимость только в пределах установленных норм и нормативов. Затраты, не учитываемые для целей налогообложения, покрываются за счет собственных средств организации и в себестоимость продукции не включаются.

Большое значение для правильной организации учета расходов организации имеет их классификация. Расходы по обычным видам деятельности группируют по месту их возникновения, видам продукции (работ, услуг) и видам расходов. По месту возникновения расходы группируют по производствам, цехам, участкам и другим структурным подразделениям организации.

Такая группировка затрат необходима для организации внутризаводского хозрасчета и определения производственной себестоимости продукции.

В состав расходов по обычным видам деятельности включаются:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи;

- расходы по продаже (перепродаже) продукции, товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

Прочие расходы, классифицированные таковыми для целей бухгалтерского учета, не учитываются в составе затрат на производство и расходов на продажу продукции, так как они не связаны с процессом создания и реализации продукции. Кроме прочих расходов, не учитываются в составе себестоимости продукции затраты, связанные с осуществлением капитальных и финансовых вложений.

Правильный учет затрат на производство продукции, включаемых в себестоимость продукции, во многом зависит от классификаций по различным признакам и для различных целей их учета.

Для целей бухгалтерского учета при формировании производственных затрат должна быть обозначена их группировка по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие расходы. Группировка расходов по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов расходов в общей сумме расходов. При этом по элементам материальных затрат отражают только покупные материалы, изделия, топливо и энергию. Оплату труда и отчисления на социальные нужды отражают только применительно к персоналу основной деятельности.

Для исчисления себестоимости отдельных видов продукции расходы организации группируют и учитывают по статьям калькуляции.

Типовая номенклатура статей затрат, составляющих себестоимость конкретного вида продукции, включает:

- сырье и основные материалы;

- возвратные отходы (подлежат вычету);

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

- топливо и энергия для технологических нужд;

- заработная плата производственных рабочих;

- отчисление на социальное страхование производственного персонала;

- амортизация основных средств;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

- расходы на реализацию (продажу) продукции.

Итог первых 12 статей образует производственную себестоимость продукции, а итог всех 13 статей — полную себестоимость реализованной продукции.

Классификация затрат по различным признакам представлена

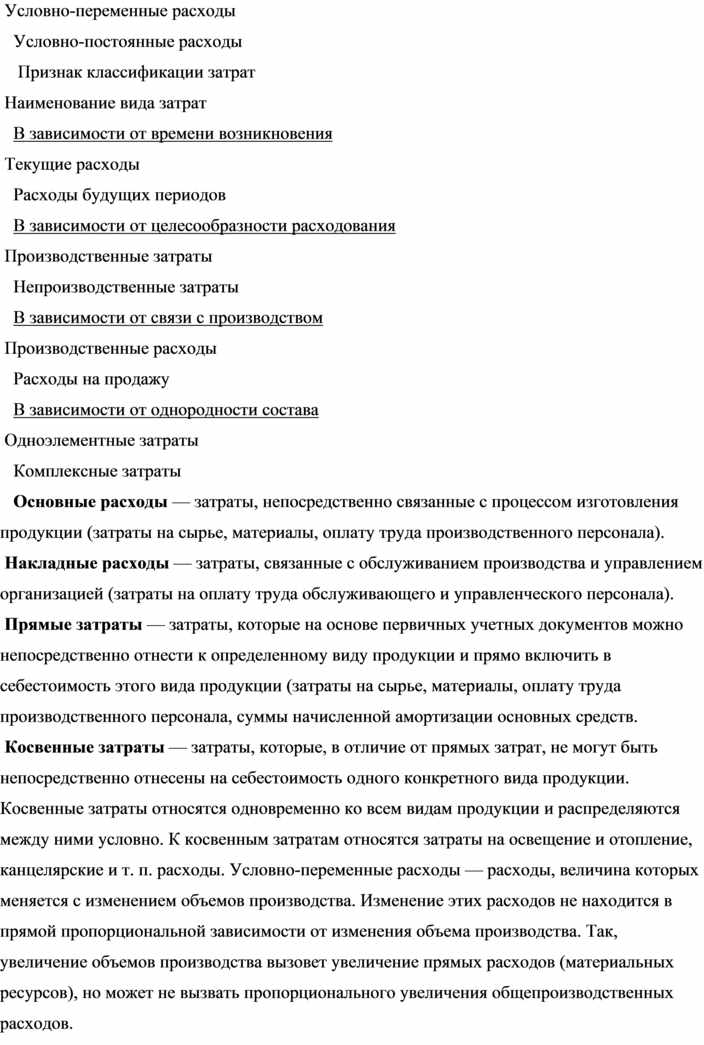

Классификация затрат промышленных предприятий

Признак классификации затрат

Наименование вида затрат

В зависимости от экономической роли в процессе производства

Основные расходы

Накладные расходы

В зависимости от способа отнесения на себестоимость продукции

Прямые затраты

Косвенные затраты

В зависимости от объема производства

Условно-переменные расходы

Условно-постоянные расходы

Признак классификации затрат

Наименование вида затрат

В зависимости от времени возникновения

Текущие расходы

Расходы будущих периодов

В зависимости от целесообразности расходования

Производственные затраты

Непроизводственные затраты

В зависимости от связи с производством

Производственные расходы

Расходы на продажу

В зависимости от однородности состава

Одноэлементные затраты

Комплексные затраты

Основные расходы — затраты, непосредственно связанные с процессом изготовления продукции (затраты на сырье, материалы, оплату труда производственного персонала).

Накладные расходы — затраты, связанные с обслуживанием производства и управлением организацией (затраты на оплату труда обслуживающего и управленческого персонала).

Прямые затраты — затраты, которые на основе первичных учетных документов можно непосредственно отнести к определенному виду продукции и прямо включить в себестоимость этого вида продукции (затраты на сырье, материалы, оплату труда производственного персонала, суммы начисленной амортизации основных средств.

Косвенные затраты — затраты, которые, в отличие от прямых затрат, не могут быть непосредственно отнесены на себестоимость одного конкретного вида продукции. Косвенные затраты относятся одновременно ко всем видам продукции и распределяются между ними условно. К косвенным затратам относятся затраты на освещение и отопление, канцелярские и т. п. расходы. Условно-переменные расходы — расходы, величина которых меняется с изменением объемов производства. Изменение этих расходов не находится в прямой пропорциональной зависимости от изменения объема производства. Так, увеличение объемов производства вызовет увеличение прямых расходов (материальных ресурсов), но может не вызвать пропорционального увеличения общепроизводственных расходов.

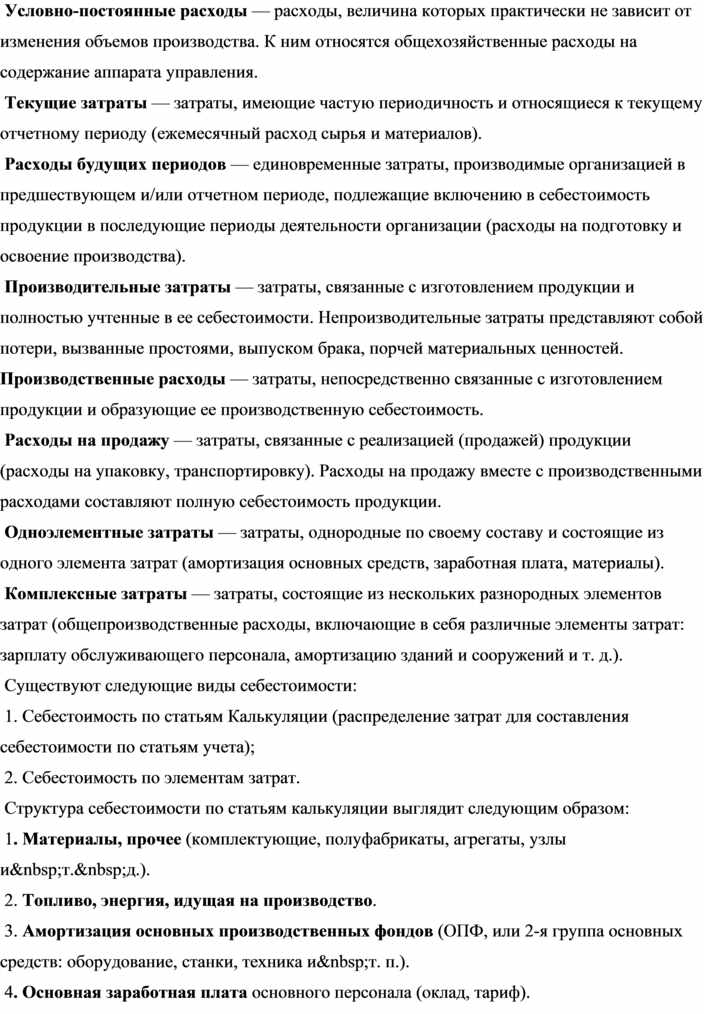

Условно-постоянные расходы — расходы, величина которых практически не зависит от изменения объемов производства. К ним относятся общехозяйственные расходы на содержание аппарата управления.

Текущие затраты — затраты, имеющие частую периодичность и относящиеся к текущему отчетному периоду (ежемесячный расход сырья и материалов).

Расходы будущих периодов — единовременные затраты, производимые организацией в предшествующем и/или отчетном периоде, подлежащие включению в себестоимость продукции в последующие периоды деятельности организации (расходы на подготовку и освоение производства).

Производительные затраты — затраты, связанные с изготовлением продукции и полностью учтенные в ее себестоимости. Непроизводительные затраты представляют собой потери, вызванные простоями, выпуском брака, порчей материальных ценностей. Производственные расходы — затраты, непосредственно связанные с изготовлением продукции и образующие ее производственную себестоимость.

Расходы на продажу — затраты, связанные с реализацией (продажей) продукции (расходы на упаковку, транспортировку). Расходы на продажу вместе с производственными расходами составляют полную себестоимость продукции.

Одноэлементные затраты — затраты, однородные по своему составу и состоящие из одного элемента затрат (амортизация основных средств, заработная плата, материалы).

Комплексные затраты — затраты, состоящие из нескольких разнородных элементов затрат (общепроизводственные расходы, включающие в себя различные элементы затрат: зарплату обслуживающего персонала, амортизацию зданий и сооружений и т. д.).

Существуют следующие виды себестоимости:

1. Себестоимость по статьям Калькуляции (распределение затрат для составления себестоимости по статьям учета);

2. Себестоимость по элементам затрат.

Структура себестоимости по статьям калькуляции выглядит следующим образом:

1. Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.).

2. Топливо, энергия, идущая на производство.

3. Амортизация основных производственных фондов (ОПФ, или 2-я группа основных средств: оборудование, станки, техника и т. п.).

4. Основная заработная плата основного персонала (оклад, тариф).

5. Дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством; калькулируются как процент от п.4).

6. Отчисления на социальные мероприятия (пенсионный фонд, фонд безработицы, фонд социального страхования, фонд платы за несчастные случаи; начисляется процентом от основной заработной платы).

Пункты 4, 5 и 6 образуют фонд оплаты труда (ФОТ).

7. Общепроизводственные расходы (ОПР: расходы на сбыт, внутрипроизводственные затраты, ФОТ служащих и прочее (например ремонт: закупка паркета, клея, ламината, штукатурки и т. т.д.); калькулируется как процент от п.4).

8. Командировочные расходы — стоимость билетов, суточные, оплата жилья.

9. Работы сторонних организаций (контрагентов).

10. Административные расходы — расходы на содержание аппарата управления.

Структура себестоимости по элементам затрат выглядит следующим образом:

I Материальные затраты:

1. Сырье, материалы, комплектующие изделия и т. д.;

2. Топливо, энергия;

3. Общепроизводственные затраты.

II Оплата труда - Заработная плата:

- основного производственного персонала;

- вспомогательного производственного персонала (обслуживание оборудования и т. п.);

- интеллектуального персонала;

- служащих (руководство, менеджеры, бухгалтеры и т. п.);

- младшего обслуживающего персонала.

III Отчисления на социальные мероприятия.

IV Амортизация основных средств.

V Прочее (Накладные расходы, непосредственно связанные с производством и реализацией; маркетинговые расходы и т. п.).

Таким образом, производственные расходы - это расходы, необходимые для обеспечения нормального функционирования предприятия и непосредственно связанные с получением валового дохода.

3. Методы калькуляции

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее себестоимости (по всей продукции в целом, по видам продукции и единицам продукции).

В настоящее время применяются различные методы учета затрат на производство и калькулирования себестоимости продукции. Основу их классификации составляют способы группировки затрат по отдельным объектам учета (отдельным видам продукции или группам однородных изделий, заказам, переделам, процессам) и способы калькулирования себестоимости продукции (нормативный способ, способы суммирования затрат, исключения стоимости попутной продукции из общей суммы затрат, пропорционального распределения затрат и др.).

Различают следующие методы калькулирования себестоимости продукции.

- позаказной;

- попроцессный;

- попередельный;

- нормативный (standard-costing);

- калькулирование себестоимости по прямым затратам (direct-costing);

- калькулирование полной себестоимости.

Выбор того или иного метода зависит главным образом от характеристики производимой продукции и характеристик производственного процесса.

Позаказный метод используется в индивидуальных и мелкосерийных производствах (строительстве, производстве турбин, блюмингов, самолетов и т. п.), а также применяется во вспомогательных производствах, особенно на ремонтных работах.

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, т. е. изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие собой законченные конструкции.

Заказы открывают в плановом отделе на основании договоров с заказчиками или по заявкам структурных подразделений организации. В заказе указывают изделия или работы, которые подлежат выполнению, их объем, сроки исполнения, исполнителей и плановую себестоимость. Каждому заказу присваивается порядковый номер (шифр заказа).

Для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведут на основании первичных документов по учету выработки, расходу материалов, в которых обязательно указывают соответствующий шифр заказа.

Косвенные расходы распределяют между отдельными заказами условно по принятым в данном производстве или данной отрасли способам.

При этом методе учета затрат и калькулирования себестоимости продукции все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа; время ее составления не совпадает со временем составления периодической отчетности.

Частичное выполнение заказов оценивается по плановой себестоимости данного заказа или по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства. В обоих случаях допускается условность оценки частичного выпуска заказа и незавершенного производства.

Законченные работы по заказу оформляют документами на приемку произведенной продукции или выполненных работ (актами, ведомостями и др.).

В индивидуальных производствах себестоимость произведенной продукции определяют суммированием затрат по статьям калькуляции. В мелкосерийном производстве фактическую себестоимость единицы продукции исчисляют делением общей суммы затрат на количество выработанных изделий

По окончании заказа фактические затраты по каждой статье калькуляции сравнивают с плановыми, выявляют отклонения и выясняют причины и виновников отклонений для принятия решений относительно снижения себестоимости продукции (работ, услуг) на будущие периоды.

Последующий (после выполнения заказа) контроль за затратами при позаказном методе не всегда дает должный эффект. Поэтому главной задачей при позаказном методе является повышение оперативности контроля за прямыми затратами, что возможно при внедрении основных элементов нормативного метода учета затрат (учета затрат по нормам и отклонений от норм) по всем операциям и работам осуществляемых заказов.

Попередельный метод учета затрат и калькулирования используется при производстве массовой продукции, однородной по исходному материалу и характеру обработки, получаемой путем последовательной переработки сырья в полуфабрикаты и из них – в готовый продукт. Объектом учета затрат являются переделы.

Передел - часть технологического процесса (совокупность производственных операций), завершающуюся получением законченного полуфабриката, который может быть реализован на сторону или направлен в дальнейшую обработку или на следующий передел.

Процесс калькулирования заключается в следующем: прямые затраты отражают не по видам продукции, а по переделам, либо стадиям производства. Отдельно учитываются косвенные затраты и распределяются по переделам. Суммарные затраты по переделу определяют себестоимость выпуска передела и единицы полуфабриката (или готовой продукции, если это последний передел).

Попроцессный метод калькулирования и учета затрат заключается в том, что прямые и косвенные затраты учитываются по статьям калькуляции на весь выпуск продукции. В связи с этим среднюю себестоимость единицы продукции определяют путем деления суммы всех произведенных за месяц затрат (в целом по итогу и по каждой статье) на объем готовой продукции за тот же период.

Этот метод применяется на предприятиях, где производство носит массовый характер, выпускается однотипная продукция, ограниченная номенклатурой, которая перемещается от одного технологического участка к другому непрерывным потоком, при этом незавершенное производство отсутствует или незначительно (например, электро - и теплостанции, предприятия добывающих отраслей промышленности и некоторые предприятия химической промышленности и т. д.).

Разновидностью этого метода является метод учета затрат не по производству в целом, а по стадиям технологического процесса.

Нормативный метод основан на использовании нормативного способа калькулирования себестоимости продукции.

Для использования нормативного метода учета затрат и калькулирования себестоимости продукции необходимо:

- составлять нормативные калькуляции по каждому виду продукции (работ, услуг);

- учитывать изменения, вносимые в текущие нормы затрат;

- выявлять отклонения фактических затрат от нормативных и определять причины и виновников этих отклонений;

- производить пересчет остатков незавершенного производства;

- исчислять фактическую себестоимость отдельных видов продукции (работ, услуг) прибавлением к нормативным затратам отклонений фактических затрат от норм и изменений, вносимых в нормы затрат.

Нормативные калькуляции в управленческом учете имеют многоцелевое назначение. В планировании они используются для расчетов плановой себестоимости продукции, сметы затрат на производство, определения цен продажи на продукцию, трансфертных цен, смет затрат по центрам ответственности. В учете нормативные калькуляции необходимы для оценки незавершенного производства и брака продукции, контроля за себестоимостью продукции, исчисления фактической себестоимости отдельных видов продукции и всей продукции в целом.

Количество и структура нормативных калькуляций зависят от сложности технологического процесса производства и уровня организации производства.

В массовых и крупносерийных производствах нормативные калькуляции составляются по деталям, узлам, цеховым машинокомплектам, полуфабрикатам, процессам сборки сборочных единиц, по изделиям; во вспомогательных производствах - по заказам на технологическое оснащение, изготовление типовых инструментов, на единицы ремонтной сложности, энергоносителей, транспортных работ, на группы запасных частей и др.

Для составления нормативных калькуляций организация должна использовать соответствующую нормативную базу (нормативные документы технической подготовки производства, нормативы расхода производственных ресурсов, вспомогательную нормативную документацию).

Учет изменений норм. Разработанные нормы утверждаются руководителем организации или уполномоченными им лицами. На основе распорядительных документов соответствующие службы выписывают извещения об изменении норм и передают их в цеха, в отдел снабжения и экономические службы.

В извещениях указывают нормы до и после изменения, основания для внесения изменений, дату введения новых норм, шифры структурных подразделений, использующих измененные нормы, шифры изделий, по которым изменены нормы, и др. С изменениями, оказывающими влияние на оплату труда рабочих (норм времени и расценок), рабочие должны быть ознакомлены до введения новых норм.

Учет отклонений от норм, т. е. разницы между фактическими и нормативными затратами. По содержанию отклонения делят: на отрицательные (перерасход) и положительные (экономия).

Отрицательные отклонения возникают при нарушении технологического процесса производства продукции, недостатков в организации и управлении производством (при порче сырья и материалов, наличии брака, при сверхурочных работах и т. п.).

Положительные отклонения, как правило, являются следствием мер, направленных на повышение эффективности производства (при рациональном использовании отходов, устранении брака, совершенствовании технологии производства и т. п.). Положительные отклонения могут возникать при использовании заниженных норм, и этот недостаток устраняется их изменением в сторону повышения.

Для учета отклонений от норм используют способы документирования, инвентарный (для учета отклонений по прямым переменным затратам) и расчетный (как правило, для учета отклонений по косвенным переменным расходам).

Direct-costing – метод калькулирования себестоимости по прямым затратам. Заключается в калькулировании неполной себестоимости. На себестоимость продукции относятся только переменные расходы, т. е. те затраты, которые зависят от загрузки мощностей и объема продукции. Другие затраты (накладные), которые также составляют часть текущих издержек, в себестоимость продукции не включаются, а размещаются общей суммой из выручки в том периоде, когда они возникли. Применение данного метода в западных странах показало высокую эффективность.

Метод калькулирования полной себестоимости (метод ABC). Сущность систем учета затрат по функциям проистекает из предположения: затраты вызваны деятельностью и продукты создают спрос на виды деятельности.

Практическая реализация данного метода предполагает осуществление следующих этапов: определение основных видов деятельности, имеющих место на фирме; создание для каждого вида деятельности центра затрат; определение носителей издержек для каждого вида деятельности; отнесение на продукт расходов на вид деятельности в соответствии с необходимостью их осуществления для производства данного продукта.

Данный метод широко используется для обоснования следующих решений: установление долгосрочного порога цен, изменение портфеля заказов.

Существуют следующие методы распределения косвенных расходов между видами продукции: пропорционально основной заработной плате производственных рабочих (используется чаще всего); пропорционально весу сырья или выработанной продукции (для однородной продукции); пропорционально стоимости обработки; пропорционально количеству машин и часов работы оборудования; пропорционально коэффициенту (для однородной продукции, различающейся марками и сортами). Коэффициент устанавливается на длительный период.

Заключение

Переход экономики страны к рыночному этапу развития требует внедрения высокоэффективных производственных отношений, а также активного и последовательного использования передового опыта. В этих условиях возрастает роль учета, поскольку требуется не только соизмерять произведенные затраты с полученными доходами, но и эффективно использовать каждый рубль, вложенный в производственную, коммерческую и финансовую деятельность.

За последние годы в бухгалтерском учете Российской Федерации произошли существенные изменения. Все нормативные документы теперь ориентированы на международные стандарты финансовой отчетности и в то же время учитывают специфику российского учета. Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов.

Таким образом, производственный учет и калькулирование является основными элементами системы управления не только себестоимостью продукции, но и производством в целом на предприятиях общественного питания.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.