Поделиться

Лекция на тему:

Относительные показатели финансовой устойчивости

Существуют два основных подхода к определению финансовой устойчивости. Согласно первому, финансовую устойчивость компании можно понять на основе определения соотношения заемного и собственного капитала. Согласно второму подходу, предприятие является финансово устойчивым, если у него достаточно собственных оборотных активов.

Также говоря о долгосрочной перспективе развития компании, следует помнить, что финансовая устойчивость зависит и от соотношения доходов и расходов. Даже если в компании есть определенные проблемы с текущей платежеспособностью, в будущем положительный финансовый результат позволит сбалансировать входящие и исходящие денежные потоки, сделает компанию финансово устойчивой. Из этого следует, что высокая рентабельность компании положительно влияет на способность компании проводить стабильную деятельность.

Значительное влияние на финансовую устойчивость имеет также размер заемного капитала по отношению к собственному капиталу или общей суммы финансовых ресурсов. Компания может стабильно функционировать в условиях высокой финансовой зависимости от средств кредиторов. Однако изменение рыночной ситуации, другие негативные воздействия внешней и внутренней среды могут привести к тому, что компания не сможет отвечать по процентным обязательствам и обязательствам по возврату тела кредита. Поэтому высокая доля обязательств создает угрозу финансовой устойчивости компании в средне- и долгосрочной перспективах.

Сущность относительных показателей финансовой устойчивости

Эта группа показателей указывает на уровень финансовых рисков для предприятий и уровень их зависимости от заемного капитала . Высокая финансовая устойчивость указывает на способность оперативно реагировать на внешние и внутренние стрессы без снижения финансового и производственного потенциала предприятия.

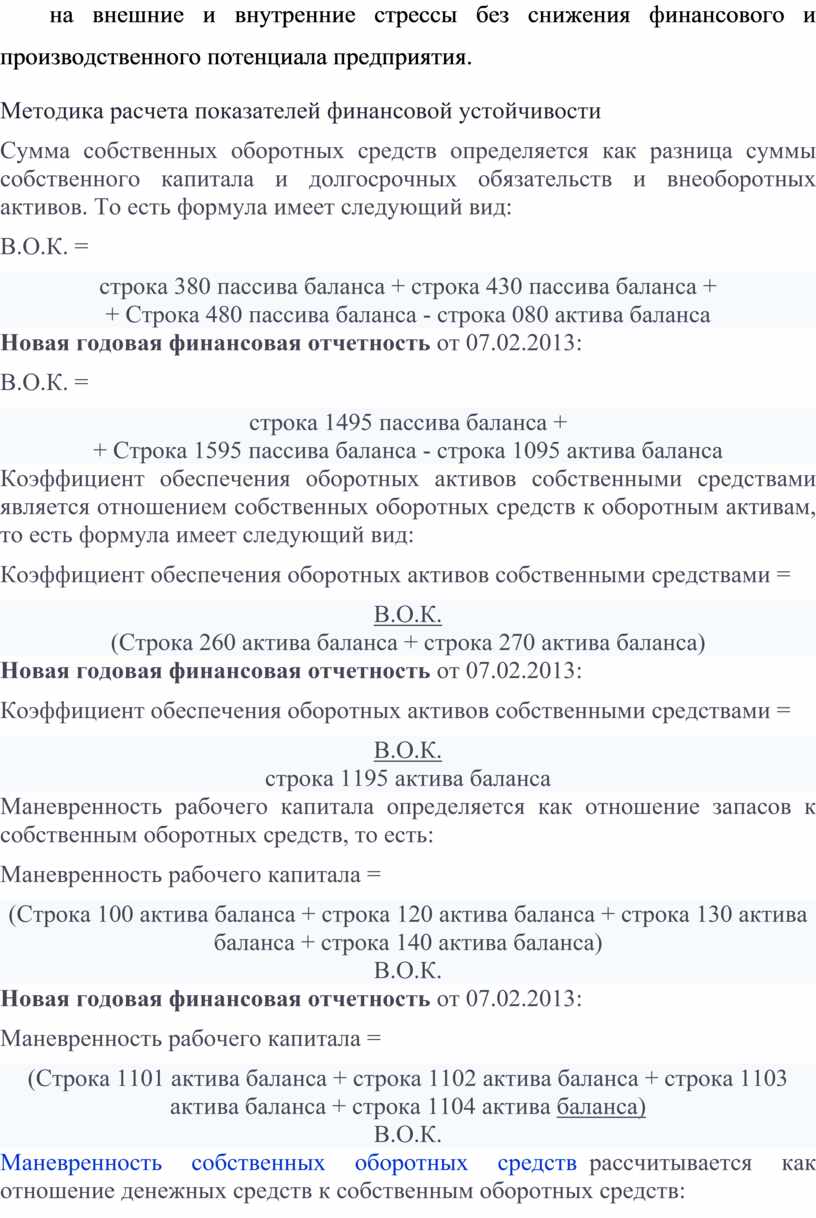

Методика расчета показателей финансовой устойчивости

Сумма собственных оборотных средств определяется как разница суммы собственного капитала и долгосрочных обязательств и внеоборотных активов. То есть формула имеет следующий вид:

В.О.К. =

строка 380 пассива баланса + строка 430 пассива баланса +

+ Строка 480 пассива баланса - строка 080 актива баланса

Новая годовая финансовая отчетность от 07.02.2013:

В.О.К. =

строка 1495 пассива баланса +

+ Строка 1595 пассива баланса - строка 1095 актива баланса

Коэффициент обеспечения оборотных активов собственными средствами является отношением собственных оборотных средств к оборотным активам, то есть формула имеет следующий вид:

Коэффициент обеспечения оборотных активов собственными средствами =

В.О.К.

(Строка 260 актива баланса + строка 270 актива баланса)

Новая годовая финансовая отчетность от 07.02.2013:

Коэффициент обеспечения оборотных активов собственными средствами =

В.О.К.

строка 1195 актива баланса

Маневренность рабочего капитала определяется как отношение запасов к собственным оборотных средств, то есть:

Маневренность рабочего капитала =

(Строка 100 актива баланса + строка 120 актива баланса + строка 130 актива баланса + строка 140 актива баланса)

В.О.К.

Новая годовая финансовая отчетность от 07.02.2013:

Маневренность рабочего капитала =

(Строка 1101 актива баланса + строка 1102 актива баланса + строка 1103 актива баланса + строка 1104 актива баланса)

В.О.К.

Маневренность собственных оборотных средств рассчитывается как отношение денежных средств к собственным оборотных средств:

Маневренность собственных оборотных средств =

(230 актива баланса + строка 240 актива баланса)

В.О.К.

Новая годовая финансовая отчетность от 07.02.2013:

Маневренность собственных оборотных средств =

1165 актива баланса

В.О.К.

Коэффициент обеспеченности собственными оборотными средствами запасов является соотношением собственных оборотных средств к сумме запасов, то есть:

Коэффициент обеспеченности собственными оборотными средствами запасов =

В.О.К.

(строка 100 актива баланса + строка 120

актива баланса +

+ строка 130 актива баланса + строка 140 актива баланса)

Новая годовая финансовая отчетность от 07.02.2013:

Новая годовая финансовая отчетность от 07.02.2013:

Коэффициент обеспеченности собственными оборотными средствами запасов =

В.О.К.

(строка 1101 актива баланса + строка

1102 актива баланса +

+ строка 1103 актива баланса + строка 1104 актива баланса)

Коэффициент покрытия запасов является соотношение нормативных источников покрытия запасов к сумме запасов, то есть формула имеет следующий вид:

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.