Поделиться

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

1. Порядок ведения кассовых операций

К кассовым относят операции, связанные с получением и расходованием наличных денежных средств непосредственно из кассы предприятия.

Порядок наличного денежного обращения на территории Российской Федерации устанавливает Центральный банк Российской Федерации (ЦБ РФ). Регулирование правил ведения кассовых операций направлено на обеспечение сохранности денежных средств, предотвращение необоснованного расходования или избыточного накапливания наличных денежных средств в кассе, что должно способствовать ускорению денежного оборота и упорядочиванию платежей.

Правила ведения кассовых операций установлены в Указании ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее Указание № 3210).

В соответствии с указанием № 3210 для проведения кассовых операций предприятия должны иметь кассу. Порядок обустройства помещения кассы и хранения наличных денежных средств предприятия устанавливают самостоятельно. При этом руководитель предприятия должен обеспечить сохранность наличных денежных средств при проведении кассовых операций, их хранении и транспортировании.

Кассовые операции ведет кассовый работник - кассир предприятия, который должен быть ознакомлен с должностными правами и обязанностями под роспись. Кроме того, с кассиром заключают договор о полной материальной ответственности (ст. 244 ТК РФ). В связи с чем кассир несет полную материальную ответственность за сохранность вверенных ему ценностей и за ущерб, причиненный предприятию вне зависимости от того, причинен ущерб в результате умышленных действий или в результате недобросовестного или халатного отношения к своим обязанностям.

Для проверки правил ведения кассовых операций регулярно должна проводиться инвентаризация кассы, сроки проведения проверок работы кассы предприятие устанавливает самостоятельно.

Кассир должен иметь штамп (печать), содержащий реквизиты, подтверждающие проведение кассовой операции, и образцы подписей должностных лиц, уполномоченных подписывать кассовые документы.

Руководитель предприятия должен обеспечить порядок ведения кассовых операций, в том числе:

§ внесение в кассовую книгу всех записей по поступлению и выдаче денежных средств и полное оприходование в кассу наличных денежных средств;

§ недопущение накопления в кассе наличных денежных средств сверх установленного лимита остатка наличных денежных средств;

§ хранение на банковских счетах в банках свободных денежных средств.

Кроме того, указанием ЦБ РФ установлены предельные суммы расчетов наличными денежными средствами между юридическими лицами в рамках одного договора, в настоящее время это сумма составляет не более 100 000 р.

Кассовые операции на предприятии могут проводиться с применением программно-технических комплексов, в том числе оснащенных функцией приема наличных денежных средств.

Предприятия должны обеспечить хранение кассовых документов, а также документов, которые оформляют при ведении кассовых операций, в течение сроков, установленных законодательством об архивном деле в Российской Федерации, в соответствии с которым кассовые документы и кассовые книги предприятия должны хранить в течение пяти лет.

2. Учет кассовых операций на счете 50 «Kacca»

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении наличных денежных средств в кассе предприятия.

В Плане счетов к счету 50 «Касса» предусмотрены следующие типовые субсчета:

§ 50-1 «Касса организации»;

§ 50-2 «Операционная касса»;

§ 50-3 «Денежные документы».

Кроме того, если предприятие осуществляет кассовые операции с иностранной валютой, к счету 50 «Касса» открывают соответствующие субсчета для обособленного учета движения каждого вида наличной иностранной валюты.

На субсчете 50-1 «Касса организации» ведут учет наличных денежных средств непосредственно в кассе предприятия. Поступление наличных денежных средств от физических и юридических лиц отражают на дебете субсчета 50-1 «Касса организации», а выдачу денежных средств из кассы на кредите этого субсчета.

Основные кассовые операции по поступлению и выбытию наличных денежных средств на предприятии оформляют следующими проводками:

Дебет 50-1 «Касса организации»

Кредит 51 «Расчетные счета» - получены наличные денежные средства в кассу с расчетного счета;

Дебет 50-1 «Касса организации»

Кредит 62 «Расчеты с покупателями и заказчиками» - получены наличные денежные средства в кассу от покупателей;

Дебет 50-1 «Касса организации»

Кредит 90 «Продажи» - поступила в кассу наличная выручка от реализации товаров;

Дебет 51 «Расчетные счета»

Кредит 50-1 «Касса организации» - сданы наличные денежные средства из кассы на расчетный счет;

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 50-1 «Касса организации» - выдана из кассы заработная плата;

Дебет 71 «Расчеты с подотчетными лицами»

Кредит 50-1 «Касса организации» - выданы денежные средства из кассы подотчетному лицу.

На субсчете 50-2 «Операционная касса» ведут учет денежных средств на отдельных участках предприятий (например, на транспортных предприятиях, которые могут иметь несколько билетных или багажных касс), Данный субсчет в учете открывают при необходимости.

На субсчете 50-3 «Денежные документы» ведут учет находящихся в кассе предприятия денежных документов, к которым относятся почтовые марки, марки государственной пошлины, вексельные марки, проездные билеты, оплаченные авиабилеты, путевки, талоны на нефтепродукты и др. Для учета поступления и выдачи денежных документов кассир должен иметь специальную книгу для их регистрации, на основании записей которой ведут аналитический учет движения денежных документов. Например, поступление денежных документов в кассу оформляют следующей проводкой:

Дебет 50-3 «Денежные документы»

Кредит 71 «Расчеты с подотчетными лицами» - поступили в кассу проездные билеты, приобретенные подотчетным лицом.

В кассе предприятия могут хранить бланки строгой отчетности: трудовые книжки и вкладыши к ним, бланки квитанций, удостоверений, абонементов и т.д. Учет таких документов ведут на забалансовом счете 006 <<Бланки строгой отчетности». Поступление и выдачу таких документов отражают в книге учета бланков строгой отчетности.

3. Кассовые документы и порядок их оформления

Кассовые операции на предприятии оформляет главный бухгалтер, бухгалтер или другой работник (в том числе кассир), на которого возложены эти обязанности руководителем предприятия. В кассовых документах указывают основание для их оформления и перечисляют документы (расчетно-платежные ведомости, платежные ведомости, заявления, счета и др.), подтверждающие факт совершения операции.

Для учета кассовых операций на предприятиях используют следующие кассовые документы:

§ приходный кассовый ордер (применяют при оформлении операций, связанных с поступлением наличных денежных средств в кассу);

§ расходный кассовый ордер (применяют при оформлении операций, связанных с выдачей наличных денежных средств из кассы);

§ кассовая книга (предназначена для отражения всех кассовых операций за текущий день на основании приходных и расходных кассовых ордеров);

§ книга учета принятых и выданных денежных средств (предназначена для учета движения наличных денежных средств между старшим кассиром и другими кассирами (например, торгового предприятия) в течение рабочего дня, а также для ведения контроля за движением наличных денежных средств);

§ расчетно-платежная ведомость (предназначена для учета начислений, удержаний и выплат, связанных с оплатой труда, работникам предприятия);

§ платежная ведомость (предназначена для учета выданной работникам заработной платы и других выплат).

К оформлению кассовых документов предъявляют особые требования: в них не допускают никакие исправления, если допущены ошибки, то кассовый документ переписывают заново.

Кассовые документы могут быть оформлены на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение. Кассовые документы, которые оформляют с применением технических средств, распечатывают на бумажном носителе. При этом на предприятии должна быть обеспечена сохранность сведений, содержащихся в кассовых документах на электронном носителе информации, и исключена возможность несанкционированного изменения этих сведений.

4. Оформление и порядок учета поступления наличных денежных средств

Кассир принимает наличные денежные средства в кассу по приходному кассовому ордеру. Приходный ордер состоит из двух частей: собственно, кассового ордера и отрывной квитанции, которую заверяют печатью предприятия и выдают лицу, который сдает денежные средства в кассу.

При заполнении приходного кассового ордера:

§ в графе «Принято от» указывают наименование юридических лиц или фамилию, имя и отчество физических лиц, от которых поступили наличные денежные средства (например, наименование банка, предприятия-покупателя, фамилия, имя и отечество подотчетного лица и т.д.);

§ в графе «Основание» указывают содержание операции (например, получение денежных средств с расчетного счета, выручка от реализации товаров, возмещение причиненного материального ущерба и т. д.);

§ в графе «В том числе» указывают сумму НДС в составе полученной суммы или записывают «Без налога НДС»;

§ в графе «Приложение» перечисляют названия и номера документов, на основании которых проведена кассовая операция (например, корешок денежного чека, счет, авансовый отчет и т.д.), указанные в графе «Приложение» документы должны быть приложены к приходному кассовому ордеру.

При получении приходного кассового ордера кассир проверяет наличие подписи бухгалтера, а при их отсутствии - наличие подписи руководителя и их соответствие образцам подписи, проверяет соответствие суммы наличных денежных средств, указанной цифрами, сумме, записанной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере. Кассир принимает в кассу наличные денежные средства полистным, поштучным пересчетом. Денежные средства кассир принимает таким образом, чтобы вноситель денег мог наблюдать за действиями кассира. После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых денежных средств. При соответствии полученной суммы наличных денежных средств той сумме, которая указана в приходном кассовом ордере, кассир подписывает его, а также квитанцию к приходному кассовому ордеру и проставляет на ней оттиск печати. В подтверждение приема наличных денежных средств вносителю денег выдают квитанцию к приходному кассовому ордеру.

При проведении расчетов с физическими лицами прием денежных средств производят с применением контрольно-кассовой техники. В этом случае по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, оформляют приходный кассовый ордер на общую сумму поступивших наличных денежных средств.

Порядок использования контрольно-кассовой техники регламентируется Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт».

5. Оформление и порядок учета выдачи наличных денежных средств

Кассир производит выдачу наличных денежных средств на основании расходного кассового ордера. Расходный кассовый ордер выписывают на основании соответствующих документов: приказов, заявлений и т.д. После оформления операции расходный кассовый ордер и прилагаемые к нему документы кассир должен погасить штампом предприятия или надписью «Оплачено» для того, чтобы избежать повторного использования кассового ордера. При выдаче заработной платы, стипендий и прочих выплат расходный кассовый ордер выписывают на всю сумму, указанную в платежной ведомости. Выдавать денежные средства по платежным ведомостям могут также работники, которые имеют право выдачи денежных средств на основании приказа руководителя предприятия.

При заполнении расходного кассового ордера:

§ в графе «Выдать» указывают наименование юридического лица или фамилию, имя и отчество физического лица, которому выдают наличные денежные средства, а также название и номер документа, на основании которого выдают наличные денежные средства (например, наименование банка, в который сдают наличные денежные средства, фамилия, имя и отчество подотчетного лица, договор с поставщиком и т.д.);

§ в графе «Основание» расходного кассового ордера указывают содержание операции (например, выручка от реализации товаров, выдача денежных средств на командировочные расходы, выдача заработной платы и т.д.);

§ в графе «Приложение» перечисляют документы, на основании которых проведена данная операция (например, квитанция от объявления на взнос наличными, заявление на выдачу денежных средств на командировочные расходы, платежная ведомость и т.д.), указанные документы должны быть приложены к расходному

кассовому ордеру.

Кассир выдает наличные денежные средства непосредственно получателю, фамилия которого указана в расходном кассовом ордере, расчетно-платежной ведомости или платежной ведомости, при предъявлении им паспорта или другого документа, удостоверяющего личность, или при предъявлении получателем доверенности.

Перед выдачей наличных денежных средств кассир, получив расходный кассовый ордер (расчетно-платежную ведомость, платежную ведомость), проверяет наличие подписей руководителя, главного бухгалтера или бухгалтера и их соответствие имеющимся образцам, а также соответствие сумм наличных денежных средств, указанных цифрами, суммам, указанным прописью. При выдаче наличных денежных средств по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.

При выдаче наличных денежных средств по расходному кассовому ордеру кассир подготавливает сумму, подлежащую выдаче, и передает расходный кассовый ордер получателю денег, который указывает получаемую сумму наличных денег (рублей прописью, копеек цифрами) и подписывает расходный кассовый ордер.

Кассир пересчитывает подготовленную к выдаче сумму таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги. Получатель пересчитывает под наблюдением кассира полученные им наличные денежные средства. Кассир не принимает от получателя денег претензии по сумме наличных денежных средств, если получатель не пересчитал под наблюдением кассира полученные им наличные деньги. После выдачи наличных денежных средств по расходному кассовому ордеру кассир подписывает его, а затем заносит операцию в кассовую книгу.

Для выдачи наличных денежных средств работнику под отчет на расходы, связанные с осуществлением деятельности предприятия, оформляют расходный кассовый ордер согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему надпись руководителя о сумме наличных денежных средств и о сроке, на который выдают деньги, подпись руководителя и дату. Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные денежные средства, или со дня выхода на работу, предъявить бухгалтеру, а при его отсутствии - руководителю предприятия авансовый отчет, к которому должны быть приложены документы, подтверждающие, как были истрачены денежные средства. Выдачу наличных денежных средств под отчет производят при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме.

Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денежных средств устанавливается согласно расчетно-платежной ведомости, срок выдачи денег на эти выплаты определяет руководитель предприятия, что должно быть указано в расчетно-платежной ведомости. Продолжительность срока выдачи наличных денежных средств на заработную плату, стипендии и другие выплаты не может превышать пяти рабочих дней (включая день получения денежных средств с расчетного счета на указанные цели).

В последний день выдачи наличных денежных средств, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в расчетно-платежной ведомости (платежной ведомости) проставляет оттиск штампа или делает надпись «Депонировано» напротив фамилий работников, которым по какой-либо причине не выданы денежные средства подсчитывает и записывает в итоговой строке сумму фактически выданных денег и сумму, подлежащую депонированию, которую сдают в банк на расчетный счет, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости (платежной ведомости) и оформляет в произвольной форме реестр депонированных сумм.

6. Порядок ведения кассовой книги

Кассовую книгу ведет кассир предприятия, в ней ежедневно записывают все операции по поступлению и выдаче денежных средств, которые оформлены приходными и расходными кассовыми ордерами.

Кассовую книгу на предприятии открывают, как правило, на один календарный год и ведут в единственном экземпляре. Все листы кассовой книги должны быть пронумерованы и прошиты. Надпись о количестве листов кассовой книги делает руководитель предприятия и заверяет печатью.

Каждый лист кассовой книги оформляют в двух экземплярах. Первый экземпляр листа остается в кассовой книге, а второй экземпляр, который является отчетом кассира, вместе с документами, на основании которых оформлялись кассовые операции, кассир сдает в бухгалтерию под расписку. Подчистки и неоговоренные исправления в кассовой книге не допускаются.

По окончании каждого рабочего дня кассир сверяет записи в кассовой книге с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денежных средств на конец рабочего дня и проставляет свою подпись. Записи в кассовой книге проверяет и подписывает бухгалтер, а при его отсутствии - руководитель предприятия.

Если в течение рабочего дня кассовые операции не проводились и записи в кассовую книгу не осуществлялись, остатком наличных денежных средств на конец рабочего дня считают сумму остатка, которая была указана в кассовой книге в последний из предшествующих рабочий день, в течение которого проводили кассовые операции.

Кассовую книгу можно вести и автоматизированным способом. В этом случае лист кассовой книги ежедневно распечатывают в двух экземплярах, а затем листы брошюруют в хронологическом порядке по мере необходимости, но не реже одного раза за календарный год.

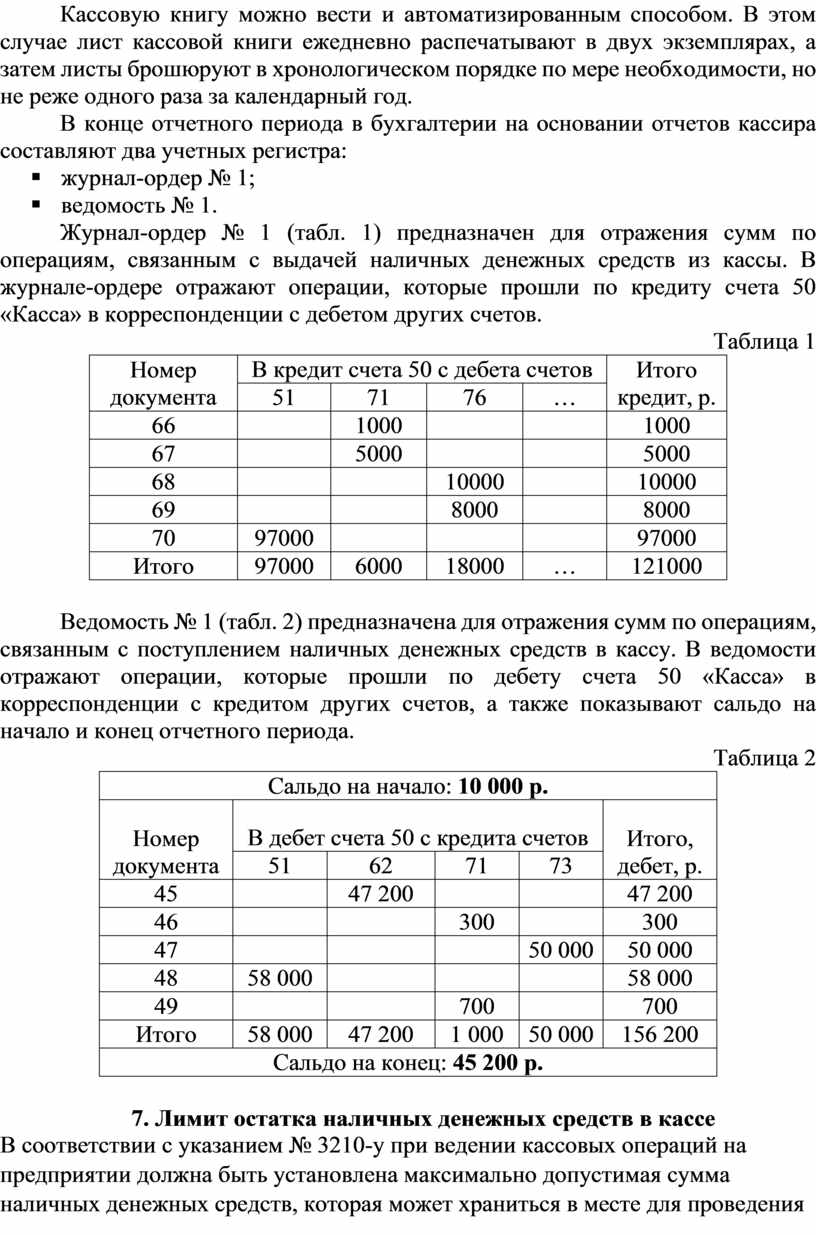

В конце отчетного периода в бухгалтерии на основании отчетов кассира составляют два учетных регистра:

§ журнал-ордер № 1;

§ ведомость № 1.

Журнал-ордер № 1 (табл. 1) предназначен для отражения сумм по операциям, связанным с выдачей наличных денежных средств из кассы. В журнале-ордере отражают операции, которые прошли по кредиту счета 50 «Касса» в корреспонденции с дебетом других счетов.

Таблица 1

|

Номер документа |

В кредит счета 50 с дебета счетов |

Итого кредит, р. |

|||

|

51 |

71 |

76 |

… |

||

|

66 |

|

1000 |

|

|

1000 |

|

67 |

|

5000 |

|

|

5000 |

|

68 |

|

|

10000 |

|

10000 |

|

69 |

|

|

8000 |

|

8000 |

|

70 |

97000 |

|

|

|

97000 |

|

Итого |

97000 |

6000 |

18000 |

… |

121000 |

Ведомость № 1 (табл. 2) предназначена для отражения сумм по операциям, связанным с поступлением наличных денежных средств в кассу. В ведомости отражают операции, которые прошли по дебету счета 50 «Касса» в корреспонденции с кредитом других счетов, а также показывают сальдо на начало и конец отчетного периода.

Таблица 2

|

Сальдо на начало: 10 000 р. |

|||||

|

Номер документа |

В дебет счета 50 с кредита счетов |

Итого, дебет, р. |

|||

|

51 |

62 |

71 |

73 |

||

|

45 |

47 200 |

47 200 |

|||

|

46 |

300 |

300 |

|||

|

47 |

50 000 |

50 000 |

|||

|

48 |

58 000 |

58 000 |

|||

|

49 |

700 |

700 |

|||

|

Итого |

58 000 |

47 200 |

1 000 |

50 000 |

156 200 |

|

Сальдо на конец: 45 200 р. |

|||||

7. Лимит остатка наличных денежных средств в кассе

В соответствии с указанием № 3210-у при ведении кассовых операций на предприятии должна быть установлена максимально допустимая сумма наличных денежных средств, которая может храниться в месте для проведения кассовых операций (далее лимит остатка наличных денежных средств в кассе) на конец рабочего дня. Руководитель предприятия издает распорядительный документ (приказ) о размере и порядке установления лимита остатка наличных денежных средств в кассе. Накопление наличных денежных средств в кассе сверх установленного лимита допускается в дни выплаты заработной платы, стипендий и прочих выплат, а также в выходные и праздничные дни, когда предприятие работает, а банковские учреждения закрыты. Продолжительность срока выдачи наличных денежных средств по выплатам заработной платы, стипендии и т.д. не может превышать пяти рабочих дней. В других случаях накопление наличных денежных средств сверх установленного лимита в кассе предприятия не допускается.

Для определения лимита остатка наличных денежных средств используют два варианта расчета.

1. Если предприятие получает наличную выручку, то при расчете лимита остатка наличных денежных средств учитывают объем поступлений наличных денег за проданные товары, выполненные работы или оказанные услуги. Лимит остатка наличных денежных средств на предприятиях, которые получают наличную выручку, рассчитывают по формуле

![]()

где V - объем поступлений наличных денежных средств за проданные товары, выполненные работы, оказанные услуги за расчетный период (р.);

P - расчетный период, за который предприятие учитывает объем поступлений наличных денежных средств за проданные товары, выполненные работы или оказанные услуги (рабочие дни). Расчетный период предприятия выбирают самостоятельно, это может быть любой период времени прошедшего года (например, период с максимальными поступлениями наличной выручки), расчетный период не должен превышать 92 рабочих дня;

![]() - период времени между днями сдачи

предприятием наличных денежных средств в банк (рабочие дни). Этот период не

должен превышать семь рабочих дней (например, при сдаче наличных денежных

средств в банк один раз в три дня

- период времени между днями сдачи

предприятием наличных денежных средств в банк (рабочие дни). Этот период не

должен превышать семь рабочих дней (например, при сдаче наличных денежных

средств в банк один раз в три дня ![]() будет равен трем рабочим дням).

будет равен трем рабочим дням).

ПРИМЕР

8. Порядок проведения инвентаризации кассы

Правилами ведения кассовых операций предусмотрено проведение плановых и внезапных инвентаризаций кассы. Порядок и сроки проведения инвентаризации устанавливает руководитель предприятия. Однако в некоторых случаях в кассе проводят обязательную инвентаризацию, например, при смене кассира, выявлении фактов хищения денежных средств и т. д.

Для проведения инвентаризации кассы на основании приказа руководителя создают инвентаризационную комиссию, которая проверяет достоверность данных учета, предоставленных материально-ответственным лицом (кассиром), и фактическое наличие денежных средств, документов и других ценностей, находящихся в кассе, путем их полного пересчета, а остаток наличных денежных средств сверяют с данными учета по кассовой книге.

До начала проведения инвентаризации комиссия должна получить все приходные и расходные документы, а материально-ответственное лицо дает расписку о том, что к началу инвентаризации все расходные и приходные документы переданы членам комиссии. Во время проведения инвентаризации в кассе выдачу или прием наличных денежных средств не производят.

По результатам инвентаризации комиссия составляет акт не менее чем в двух экземплярах (для бухгалтерии и кассы).

Если при проведении инвентаризации кассы обнаруживают недостачу или излишек денежных средств, в акте ревизии указывают сумму и обстоятельства их возникновения, а кассир обязан дать пояснения о причинах расхождения фактических данных с показателями учета.

Сумму выявленных излишков денежных средств отражают в составе прочих доходов и списывают на счет 91 «Прочие доходы и расходы», что оформляют следующей проводкой:

Дебет 50-1 «Касса организации»

Кредит 91 «Прочие доходы и расходы».

Кроме того, при обнаружении в кассе денежных средств, не принадлежащих предприятию, их также считают излишками и включают в состав доходов предприятия.

Выявленную недостачу отражают на счете 94 «Недостачи и потери от порчи ценностей» до момента принятия решения по списанию возникшей недостачи, что отражают следующей проводкой:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 50-1 «Касса организации».

Если установлено, что кассир является виновным в недостаче, ее списывают на счет 73 «Расчеты с персоналом по прочим операциям». Виновное лицо должно погасить недостачу в кассу или ее взыскивают из заработной платы виновного лица. При отсутствии виновного лица недостачу включают в состав прочих расходов на счет 91 «Прочие доходы и расходы».

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какие правила должны соблюдать предприятия при ведении кассовых операций?

2. Учет каких операций ведут на счете 50 «Касса»?

3. Какие документы используют для оформления кассовых операций?

4. Каков порядок учета поступления денежных средств в кассу предприятия?

5. Каков порядок учета выдачи денежных средств из кассы предприятия?

6. На какие расчеты наличными денежными средствами установлены ограничения по суммам оплаты?

7. На какие расчеты наличными денежными средствами установлены ограничения по срокам выдачи?

8. Каково назначение и порядок ведения кассовой книги?

9. Для чего устанавливают лимит остатка наличных денежных средств в кассе предприятия? Каков порядок расчета лимита?

10. Каков порядок проведения инвентаризации кассы?

ИСТОЧНИК ЛИТЕРАТУРЫ:

Основы бухгалтерского учета на предприятиях торговли: учебник / Н.В.Брыкова. – 3 изд., испр. – М.: Издательский центр «Академия», 2015. – 144 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.