Поделиться

Занятие 29

Тема. Организация учета материально-производственных запасов

Цель: углубить знания студентов о производственных запасах, их классификации и оценке, ознакомить с порядком документального оформления движения материалов.

План

1.Понятие, классификация и задачи учета материально-производственных запасов.

2. Оценка производственных запасов

3. Документальное оформление движения материалов

Домашнее задание. Составить конспект лекции, выполнить практическое задание.

Стр.136-171 учебник О.В.Дорониной.

1.Понятие, классификация и задачи учета материально-производственных запасов

В соответствии с ФСБУ 5/2019 «Запасы», утвержденным Приказом Минфина России от 15.11.2019 №180н, запасами являются активы, потребляемые или продаваемые в рамках обычного операционного цикла компании, или используемые на протяжении срока не больше 12 месяцев.

В перечень запасов в новом стандарте включены следующие объекты:

· сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты, предназначенные для производства продукции, выполнения работ, оказания услуг;

· инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются для целей бухгалтерского учета основными средствами;

· готовая продукция, предназначенная для продажи в ходе обычной деятельности организации;

· товары, приобретенные у других лиц и предназначенные для продажи;

· готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи;

· объекты незавершенного производства;

· недвижимость, приобретенная или созданная для продажи;

· объекты интеллектуальной собственности, приобретенные или созданные для продажи.

Для того, чтобы признать запас в качестве актива не имеет значение, имеется ли на него право собственности. Запасы признаются при одновременном соблюдении следующих условий:

Ø понесенные расходы гарантируют приобретение в будущем экономических выгод (реализацию цели работы некоммерческой компании);

Ø установлена совокупность понесенных расходов.

Основные задачи учета производственных запасов:

ü правильное и своевременное документальное оформление всех операций по движению материальных ценностей;

ü контроль за поступлением и заготовлением материальных ценностей;

ü контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

ü систематический контроль за выявлением излишних и неиспользуемых материалов, их продажей;

ü своевременное осуществление расчетов с поставщиками производственных запасов.

2. Оценка производственных запасов

По новому федеральному стандарту запасы нужно оценивать дважды – при поступлении и после признания.

Запасы, за исключением готовой продукции и незавершенного производства, оцениваются по фактической себестоимости. В фактическую себестоимость включаются затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребление. К таким затратам относят:

- суммы, оплаченные (подлежащие оплате) поставщику. Предоплату учитывать в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

- затраты на заготовку и доставку;

- затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

- стоимость демонтажа, утилизация запасов и мер по возобновлению окружающей среды;

- проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

- включать в стоимость запаса оценочное обязательство по демонтажу и утилизации, то есть необходимо будет иметь долгосрочный прогноз последствий приобретения (формирования) запасов.

Если применяется оплата поставщикам не денежными средствами (полностью или частично) или запасы получены безвозмездно, себестоимость оценивается по справедливой стоимости передаваемого имущества, имущественных прав, услуг.

Согласно ФСБУ 5/2019, после признания запасов выполняется проверка на их обесценение на отчетную дату.

Отчетной датой является дата, на которую составляется бухгалтерская (финансовая) отчетность. Таким образом, проверку запасов на обесценение необходимо производить на каждую отчетную дату – последний календарный день периода, за который составляется бухгалтерская отчетность. Как правило, проверка запасов на обесценение производится один раз в год – по состоянию на 31 декабря.

Запасы коммерческой организации оцениваются по наименьшей из следующих величин:

- фактическая себестоимость запасов;

- чистая стоимость продажи активов.

За чистую стоимость продажи запасов, отличных от готовой продукции, товаров, можно принять цену, по которой можно приобрести аналогичные запасы по состоянию на отчетную дату. В качестве источника информации может выступить прайс-лист поставщика, информация о ценах в Интернете на сайтах продавцов или из заключенного контракта на выполнение работ или услуг.

|

Чистая стоимость продажи конкретного сырья или материала |

= |

Чистая стоимость продажи всего сырья или материала, используемых в производстве |

=

|

Доля данного сырья или материала в готовой продукции, работах, или услугах |

Фактическую себестоимость материалов можно рассчитать только по окончании месяца, когда бухгалтерия будет иметь слагаемые этой себестоимости (платежные документы поставщиков материалов, за перевозку, погрузочно-разгрузочные работы и прочие расходы).

Движение материалов происходит в организации ежедневно, и документы на приход и расход должны оформляться своевременно. Большинство организаций ведут текущий учет по твердым учетным ценам. Ими могут быть средние покупные цены.

В случае использования в текущем учете покупных (договорных) цен по окончании месяца рассчитывают суммы и процент транспортно-заготовительных расходов для доведения их до фактической себестоимости.

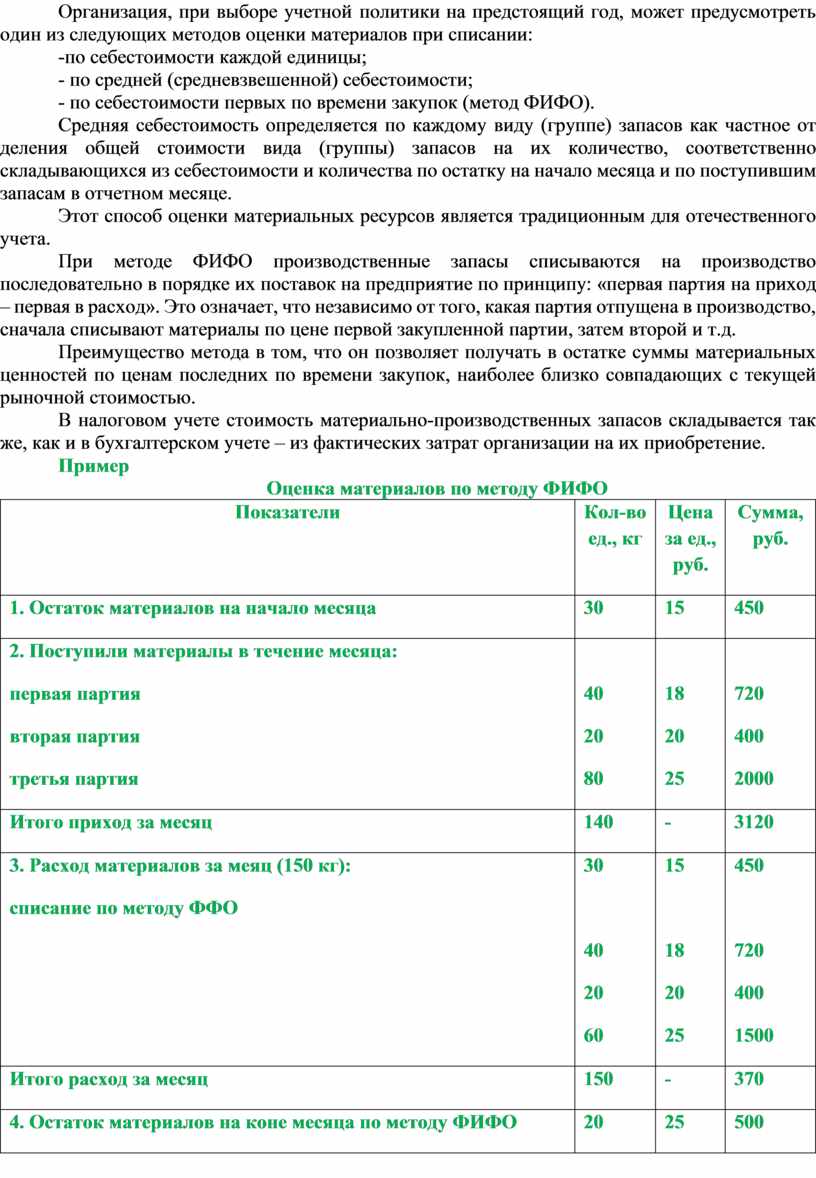

Организация, при выборе учетной политики на предстоящий год, может предусмотреть один из следующих методов оценки материалов при списании:

-по себестоимости каждой единицы;

- по средней (средневзвешенной) себестоимости;

- по себестоимости первых по времени закупок (метод ФИФО).

Средняя себестоимость определяется по каждому виду (группе) запасов как частное от деления общей стоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в отчетном месяце.

Этот способ оценки материальных ресурсов является традиционным для отечественного учета.

При методе ФИФО производственные запасы списываются на производство последовательно в порядке их поставок на предприятие по принципу: «первая партия на приход – первая в расход». Это означает, что независимо от того, какая партия отпущена в производство, сначала списывают материалы по цене первой закупленной партии, затем второй и т.д.

Преимущество метода в том, что он позволяет получать в остатке суммы материальных ценностей по ценам последних по времени закупок, наиболее близко совпадающих с текущей рыночной стоимостью.

В налоговом учете стоимость материально-производственных запасов складывается так же, как и в бухгалтерском учете – из фактических затрат организации на их приобретение.

Пример

Оценка материалов по методу ФИФО

|

Показатели |

Кол-во ед., кг |

Цена за ед., руб. |

Сумма, руб. |

|

1. Остаток материалов на начало месяца |

30 |

15 |

450 |

|

2. Поступили материалы в течение месяца: первая партия вторая партия третья партия |

40 20 80 |

18 20 25 |

720 400 2000 |

|

Итого приход за месяц |

140 |

- |

3120 |

|

3. Расход материалов за меяц (150 кг): списание по методу ФФО |

30

40 20 60 |

15

18 20 25 |

450

720 400 1500 |

|

Итого расход за месяц |

150 |

- |

370 |

|

4. Остаток материалов на коне месяца по методу ФИФО |

20 |

25 |

500 |

Расчет средневзвешенной себестоимости единицы материала (исходные данные из таблицы)

1. Определяем стоимость материала данного вида, находящегося в обороте предприятия: 45 + 12 = 3570 руб.

2. Определяем количество материала: 30 + 140 = 170 кг

3. Определяем среднюю фактическую себестоимость единицы материала:

3570 : 170 = 21 руб.

4. Фактическая себестоимость израсходованного материала равна:

21 руб. х 150 кг = 315 руб.

Остаток на конец месяца составит: 20 кг по цене 21 руб. на сумму 420 руб.

Метод ФИФО занижает себестоимость выпущенной продукции и соответственно увеличивает налогооблагаемую прибыль. Стоимость остатка материалов на складе является наибольшей. Метод средней себестоимости позволяет достичь золотой середины. Ведь он учитывает колебание цен и сглаживает их.

3. Документальное оформление движения материалов

Для учета движения материалов используется типовая документация.

Поступление материалов на склад оформляют следующими документами:

- приходный ордер (ф.М-4);

- акт о приемке материалов (ф.М-7)

При поступлении материалов от поставщиков заведующий складом проверяет соответствие их фактического количества документальным данным поставщика и, если расхождений нет, выписывает приходный ордер на все количество поступившего груза в одном экземпляре в день поступления материалов.

Акт о приемке материалов применяется для оформления поступивших материальных ценностей без платежных документов (неотфактурованные поставки) и в случае расхождений (количественных и качественных) с данными сопроводительных документов поставщика.

Акт составляется комиссией с обязательным участием представителя поставщика или представителя незаинтересованной организации.

Акт составляется в двух экземплярах: первый передается в бухгалтерию как основание для бухгалтерских записей на счетах и расчета суммы недостачи или излишков; второй передается в отдел маркетинга для предъявления претензии поставщику.

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую выписывает грузоотправитель в четырех экземплярах:

§ первый служит основанием для списания материалов у грузоотправителя;

§ второй –для оприходования материала получателем;

§ третий – для расчетов с автотранспортной организацией;

§ четвертый – для учета транспортной работы и прилагается путевому листу.

Поступление на склад отходов производства, а также внутреннее перемещение материалов оформляют требованием-накладной, которую выписывают в двух экземплярах цехи-сдатчики.

Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуют на основании акта об оприходовании материальных ценностей.

Подотчетные лица приобретают материалы в организациях розничной торговли, у других организаций и кооперативов, у населения за наличные деньги. Документом, подтверждающим стоимость приобретенных материалов, является товарный чек или акт (справка), составляемый подотчетным лицом, в котором он излагает содержание хозяйственно операции с указанием даты, места покупки, наименования, количества материалов и цены, а также данных паспорта продавца.

Акт (справка) прилагаются к авансовому отчету подотчетного лица.

Расход материала со склада на производственные и хозяйственные нужды оформляют следующими документами:

- лимитно-заборная карта (ф.М-8);

- требование-накладная на отпуск материалов (ф.М-11);

- накладная на отпуск материалов на сторону (ф.М-15).

Лимитно-заборная карта выписывается отделом маркетинга на один или несколько видов материалов, относящихся к определенному производственному заказу, в двух экземплярах. Один экземпляр передают на склад, другой – в цех получателю. Кладовщик записывает количество отпущенного материала в обеих картах, и сразу определяется остаток лимита. Расчет потребности необходимого вида материалов для выполнения программы осуществляет производственный отдел.

Лимитно-заборные карты используют при постоянном, систематическом отпуске материалов.

Для оформления однократного отпуска материалов на хозяйственные нужды используют требования-накладные на отпуск материалов. Их выписывают в двух экземплярах: один передается получателю, другой – складу.

Отпуск материалов сторонним организациям оформляют накладной на отпуск материалов на сторону. Ее выписывает отдел маркетинга в двух экземплярах на основании договоров. Один экземпляр остается на складе, другой передается получателю. При перевозке материалов автотранспортом выписывается товарная накладная в 4-х экземплярах.

Согласно ФЗ «О бухгалтерском учете» (Закон от 06.12.2011 №402-ФЗ) организации могут отказаться от большей части унифицированных форм по учету материалов и разработать свои, утвердив их приказом руководителя или в учетной политике.

Разрабатывая свои формы первичных документов, организация вправе сократить их количество, объединив несколько форм в одну, тем самым упростив документооборот по учету материалов.

Задание. Дать характеристику счетам 10,11, 14, 15, 16, 41, 43, 45, 002, 003, 004.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.