Поделиться

Лекция по теме:

Роль податків у фінансовій системі підприємства

Податки — обов'язкові платежі в бюджет, які вилучаються державою з фізичних та юридичних осіб.

Функціями податків є:

1) фіскальна (акумулювання державних доходів, необхідних для виконання державних функцій);

2) регулююча (шляхом зміни податкових ставок, за провадження одних податків та зміни інших, зміни джерел та розмірів інвестицій, рівня цін, структури галузей народного господарства та ін.);

3) стимулююча (стимулювання впроваджень науки і техніки у виробництво, створення ефективних стимулів діяльності підприємств тощо);

4) розподільча (певний перерозподіл національного доходу на користь бідних верств населення).

Основними принципами оподаткування є обов'язковість, стабільність (податки найкраще виконують свої функції за умов незмінності податкових ставок і основних видів податків протягом не менше 5—7 років), прогресивність (податковий тягар повинен відносно рівномірно розподілятись залежно від величини отримуваних доходів), простота (система оподаткування має бути простою, зрозумілою для платників, а утримання податкових служб — недорогим) та ін.

Основними видами податків є прямі та непрямі.

Прямий податок — податок, який вилучають з доходів та майна конкретної фізичної або юридичної особи.

Непрямий податок — податок на товари і послуги, який частково або повністю переносять на їх ціну або фіксують у вигляді тарифів.

Розглянемо структуру кожного з цих видів податків.

Прямі податки

До прямих податків належать податки з таких доходів, як заробітна плата, прибуток, відсоток, а також з таких видів майна, як земля, будівлі, цінні папери. Прямий податок з юридичних осіб — податок на прибуток підприємств (фірм, компаній, корпорацій), їх майно, на землю (земельний). Прямий податок з фізичних осіб — по-дохідний і по майновий податки з населення, податки на спадок і дари, транспортні засоби.

Розглянемо коротко сутність кожного виду податків з юридичних осіб. Першим видом прямого податку є податок на прибуток.

Податок на прибуток підприємств і організацій — податок на доходи юридичних осіб, який вилучається за прогресивною шкалою оподаткування.

Прогресивний податок — податок, ставка якого зростає у міру зростання величини оподатковуваного доходу.

Оподатковується цим податком чистий прибуток підприємства, який визначають як суму валової виручки за винятком усіх витрат і збитків. Іншими словами, об'єктом оподаткування є прибуток, отриманий від реалізації продукції, основних фондів та іншого майна і доходів, за винятком суми витрат, які виникають при здійсненні цих операцій.

Водночас оподаткування тієї частини прибутку, яка розподіляється на дивіденди, здійснюється по-різному. В одних країнах (Швеція, Швейцарія, США, Україна та ін.) ця сума спочатку оподатковується податком на прибуток підприємства, а потім — ще й особистим подохідним податком на фізичних осіб, тобто підлягає подвійному оподаткуванню. В інших державах (Австрія, Канада, Японія та ін.) акціонери частково звільняються від сплати податків на дивіденди, незалежно від оподаткування цієї частини доходу податком на прибутки підприємств. У деяких країнах (Франція, Великобританія та ін.) податок на прибуток підприємств частково зараховується при оподаткуванні дивідендів.

Величина податків на прибуток підприємств може зменшуватися на величину законодавчо встановлених податкових пільг і знижок.

Податкові пільги — часткове або повне звільнення окремих категорій фізичних та юридичних осіб від сплати податків.

Так, у США налічується майже 100 податкових пільг та знижок, які надаються різним видам підприємств, передусім дрібним, з метою стимулювання процесу впровадження нових досягнень науки і техніки, створення нових робочих місць та ін. Завдяки цьому реалізується насамперед стимулююча функція податків, яка здійснюється також внаслідок прогресивного характеру оподаткування прибутків підприємств. Наприклад, у США прибуток підприємств до 50 тис. дол. оподатковується за ставкою 15% від 50 до 70 тис. — за ставкою до 25% і понад 75 тис. дол. — за ставкою 34%. В Україні прибуток підприємств оподатковується за ставкою 30%. Податок на додану вартість — 20%. У новому податковому кодексі передбачено скорочення його до 18%. Загалом в Україні з доходу підприємств вилучається понад 80%. Податок на фонд зарплати — приблизно 40—41%. У новому податковому кодексі планується певне зниження податкового тиску на підприємства.

Досвід розвинутих країн світу засвідчує, що податки відіграють стимулюючу роль тоді, коли максимальна ставка на прибуток не перевищує 35%. У разі перевищення цієї ставки стимулююча функція податків пригнічується, а посилюються соціальна, регулююча, Загалом порушується оптимальне співвідношення між функціями. Аналогом податку на прибутки підприємств у США є податок на прибуток корпорацій.

Стимулююча функція податків значно посилюється у разі надання державою податкових кредитів, відстрочки від сплати податків та ін. Основним видом податкових кредитів є інвестиційний кредит — знижка загальної суми податку на прибуток, яка залежить від частки реінвестованого прибутку, тобто додаткових інвестицій до раніше інвестованих.

Відстрочка від сплати податків надається, як правило, новоствореним підприємствам. Так, у Франції новостворені акціонерні компанії у перші два роки повністю звільняються від сплати податків, після цього до початку шостого року оподатковується лише 25% прибутків.

Другим видом прямих податків з підприємств і організацій є по майновий податок, який вилучається з майна підприємства і надходить у федеральний (центральний) та місцевий бюджети. Ставки цього податку у розвинутих країнах світу невисокі. Так, у ФРН вони становлять 0,6% від сукупної вартості всіх видів майна, причому за вартості майна менше 20 тис. марок цей податок не вилучається.

Третім видом податків з юридичних осіб є поземельний податок, тобто податок на земельні ділянки, які належать підприємствам і організаціям. Від сплати його звільняються лікарні, державні установи, церква та деякі інші організації.

Помайновий і поземельний види податків становлять податок на власність, який у деяких розвинутих країнах світу вилучається муніципальними органами залежно від величини вартості (а отже пропорційно).

Непрямі податки

Основним видом непрямих податків на юридичних осіб є податок на додану вартість, тобто податок з підприємств, який вилучається на суму приросту вартості або вартості, яка додається на кожній стадії виробництва і реалізації товарів, а також наданих послуг та виконаних робіт. Так, щоб виготовити двері, необхідно: а) зрубати дерево; б) транспортувати його до лісокомбінату; в) розпиляти дерево на дошки; ґ) висушити їх у сушилці; г) виготовити двері у столярному цеху. Якщо кожну з цих операцій виконує окреме підприємство, то при цьому додається частина вартості. Платники податків — окремі підприємства, які в процесі виконання наведених специфічних видів робіт додають до них предмети праці, отримані з інших підприємств і виплачують податок з цієї доданої вартості. Тому додана вартість є різницею між вартістю продукту, виготовленого окремим підприємством, і витратами на придбання проміжних товарів (предметів праці) в інших підприємств. Структурними елементами доданої вартості є заробітна плата (разом з нарахуванням на соціальне страхування), амортизація основних фондів, відсотки за кредит, витрати на електроенергію та ін.

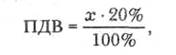

За сплати ПДВ підприємці повинні знати передусім базу оподаткування. Така база визначається залежно від контрактної вартості проданих товарів, виконаних робіт або наданих послуг, встановленої за ринковими або регульованими цінами (тарифами) з урахуванням акцизного збору, ввізного мита та інших обов'язкових платежів, за винятком ПДВ, що зараховується в ціну товарів, робіт або послуг. Якщо ПДВ сплачується уперше, то для визначення величини цього податку користуються формулою

де х — база оподаткування.

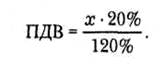

У разі виготовлення підприємством продукції з використанням купованих деталей, матеріалів тощо за цінами з додатковим нарахуванням ПДВ розрахунки обсягів цього податку здійснюють за формулою

Податок на додану вартість використовують приблизно у 50 країнах світу, в тому числі в Україні. Із 24 розвинутих країн світу він не вилучається в США, Швеції та Австралії. В країнах Європейського Союзу основна ставка цього податку становить майже 15% вартості товару або послуг, в Україні — 20%. У більшості країн, які вилучають цей податок, використовують кілька ставок податку на додану вартість. В інших державах збирають податок з обороту, який вилучається у вигляді частки відсотка від ціни товару в міру його реалізації.

Другим видом непрямих податків на підприємства є акцизи, тобто податки, не пов'язані з отриманням доходу продавцями товарів, які входять у ціну товарів масового вжитку і оплачуються споживачами. Найчастіше цим видом податку оподатковуються спиртні напої, тютюнові вироби, делікатеси, предмети розкоші та автомобілі, а також комунальні, транспортні послуги, інколи — показ кінофільмів.

Перелік товарів, на які існує акциз, неоднаковий в різних країнах світу. Так, у ФРН, Росії ним оподатковується майже 20 найменувань товарів, в Японії — понад 600. Акцизи встановлюють з таким розрахунком, щоб після їх сплати підприємство мало оптимальний рівень рентабельності.

Третім видом непрямих податків з підприємств є митні тарифи. Водночас ним оподатковується й населення. Цей податок вилучають з товарів, які перевозять через кордон, згідно зі ставками митного тарифу. Так, Кабінет Міністрів України встановив у липні 1998 р. мінімальну митну вартість таких видів імпортних товарів, як мило, вироби швейного виробництва, килими та покривала. Наприклад, мінімальна митна вартість вовняних пальто становить 50 дол., теплих курток з вовни — 25 дол.

Загалом в Україні налічується майже 35 видів центральних та місцевих податків, сплата яких залежить від виду діяльності підприємства. До прямих податків належать податок на прибуток підприємства, плата за землю, податок з власників транспортних засобів, плата за майно підприємств. До непрямих — ПДВ, акцизний збір, мито. За внесками до державних пільгових фондів належать такі види податків: внески в пенсійний фонд, фонд соціального страхування, фонд зайнятості, інноваційний фонд, на будівництво та експлуатацію автомобільних шляхів. Крім того, підприємства виробничого профілю вносять плату за забруднення довкілля, за спеціальне використання природних ресурсів, державне мито, а також місцеві податки і збори.

Значного поширення за сучасних умов набуває діяльність підприємств з мінімізації податків, тобто спроби зменшити ставки податків або уникнути окремих з них шляхом податкового маніпулювання у межах закону. Ця діяльність здійснюється за допомогою спеціальних консультаційних фірм шляхом пошуку суперечностей і недосконалостей у податковому законодавстві, нечітких формулювань тощо.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.