Лекция "Имущество и капитал" подготовлена для студентов второго года обучения отделения "Фармация". В ходе лекции студенты должны изучить следующие вопросы:

1. Понятие, виды имущества организации.

2. Состав имущества организации.

3. Виды капитала.

4. Характеристики капитала.

5. Источники формирования капитала организации.

6. Особенности формирования уставного капитала акционерных обществ.

Имущество и капитал.

Вопросы лекции:

1. Понятие, виды и состав имущества организации.

2. Виды и характеристики капитала. Источники формирования капитала организации.

Особенности формирования уставного капитала акционерных обществ.

1. Понятие, виды и состав имущества организации.

Имущество предприятия — материальные и нематериальные элементы, используемые

предприятием в производственной деятельности.

Состав имущества предприятия:

1. Оборотные средства это имущество, которое в процессе его использования теряет

свою физическую сущность полностью или по частям, а также вещи, которые в процессе

использования превращаются в иную вещь.

2. Внеоборотные активы включают имущество, которое при их использовании теряет свои

потребительские свойства постепенно, в течение сравнительно длительного времени.

Все то, что предприятие получает из имущества или с его помощью, является продукцией,

плодами и доходами.

Продукцией являются, в частности, все то, что создается в результате хозяйственной

деятельности и материализуется в виде нового или частично нового имущества предприятия.

Плоды это результат органического развития самой вещи (приплод животных, будущий

урожай).

Доходы это то, что приносит имущество, находясь в эксплуатации (арендная плата,

дивиденды).

Объекты имущества предприятия:

Основные средства вещественные внеоборотные объекты, которые, как предполагается,

будут использоваться более года со дня введения в эксплуатацию.

Нематериальные активы объекты, которые не имеют материальной структуры, могут

быть обособлены от предприятия и содержатся им с целью применения в течение периода

превышающего хозяйственный цикл для производства, обмена, предоставления в аренду и пр.

Долгосрочные финансовые вложения это корпоративные права предприятия на долю

имущества в других предприятиях.

1Денежные средства наличные деньги и средства на счетах в банках, депозиты до

востребования.

Незавершенные капитальные вложения расходы на создание объектов материальных и

нематериальных внеоборотных активов.

После завершения приобретения, изготовления (создание) объектов и ввода их в

эксплуатацию, понесенные расходы формируют необоротные активы.

Производственные запасы ценности, которые формируют материальную основу объектов

хозяйственной деятельности.

Готовая продукция объекты хозяйственной деятельности, обработка которых завершена и

которые прошли необходимые испытания, приемку и укомплектованы в соответствии с

условиям договоров с покупателями и отвечают техническим требованиям и стандартам.

Товары материальные ценности, поступающие от продавцов и/или формируются на

предприятии с целью продажи.

Дебиторская задолженность сумма задолженности предприятию, которая учитывается,

когда есть вероятность извлечения будущих экономических выгод и ее сумма может

быть достоверно определена.

В составе имущества предприятия можно выделить денежные средства и реальное

имущество.

Активы предприятия распределяются по разным классификационным признакам:

производственные формируют хозяйственный потенциал по объектами основных средств,

нематериальных активов, финансовых инвестиций и производственных запасов. Они

определяют размер предприятия, направленные на получение прибыли, их прирост

обеспечивает увеличение объемов хозяйственной деятельности и наоборот;

товарные (готовая продукция, товар) обеспечивают поступление денежных средств для

хозяйственной деятельности предприятия;

расчетноденежные дебиторская задолженность, денежные средства в расчетах, деньги;

обеспечивают расходы предприятия связанные с хозяйственной деятельностью;

непроизводственные объекты, которые непосредственно не принимают участия в процессе

создания объектов хозяйственной деятельности, и предназначены для удовлетворения

социальнобытовых потребностей персонала предприятия;

арендованные на условиях операционной аренды (лизинга) внеоборотные активы

используются предприятием, а учитываются на балансе арендодателя и внебалансовых счетах

предприятия;

2 арендованные на условиях финансовой аренды (лизинга) внеоборотные активы находятся на

балансе предприятия с передачей всех рисков и вознаграждений, связанных с правом

пользования и владение объектами;

внеоборотные активы, переданные арендатору на условиях операционной аренды

учитываются на балансе предприятия, а используются арендатором за вознаграждение и

находятся на его внебалансовых счетах;

внеоборотные активы, переданные арендатору на условиях финансовой аренды заносятся

на бухгалтерский баланс с правом пользования и владения;

на ответственном хранении временно находятся на предприятии и не является его

собственностью, принятые на комиссию, в переработку, до монтажа, в доверительное

управление и другим.

Для обеспечения наиболее эффективной деятельности, состав имущества предприятия

должен формироваться целенаправлено. Основной задачей формирования активов

предприятия является выявление и удовлетворение имущественных потребностей для

обеспечения нормального течения технологического процесса, а также оптимизации состава

имущества по обеспечению необходимых условий для наиболее эффективной хозяйственной

деятельности.

2. Виды и характеристики капитала. Источники формирования капитала организации.

Особенности формирования уставного капитала акционерных обществ.

Капитал это средства, которыми располагает субъект хозяйствования для осуществления

своей деятельности с целью получения прибыли.

Виды капитала:

капитал реальный, т.е. существующий в форме средств производства

капитал денежный, т.е. существующий в форме денег и используемый для приобретения

средств производства, как совокупность источников средств для обеспечения хозяйственной

деятельности предприятия.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет

заемных (внешних) источников.

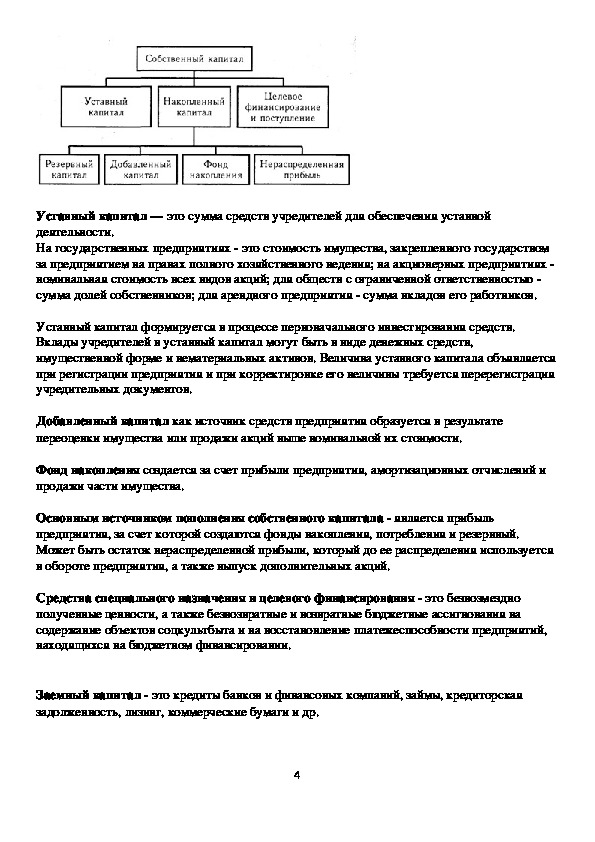

3Уставный капитал — это сумма средств учредителей для обеспечения уставной

деятельности.

На государственных предприятиях это стоимость имущества, закрепленного государством

за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях

номинальная стоимость всех видов акций; для обществ с ограниченной ответственностью

сумма долей собственников; для арендного предприятия сумма вкладов его работников.

Уставный капитал формируется в процессе первоначального инвестирования средств.

Вклады учредителей в уставный капитал могут быть в виде денежных средств,

имущественной форме и нематериальных активов. Величина уставного капитала объявляется

при регистрации предприятия и при корректировке его величины требуется перерегистрация

учредительных документов.

Добавленный капитал как источник средств предприятия образуется в результате

переоценки имущества или продажи акций выше номинальной их стоимости.

Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и

продажи части имущества.

Основным источником пополнения собственного капитала является прибыль

предприятия, за счет которой создаются фонды накопления, потребления и резервный.

Может быть остаток нераспределенной прибыли, который до ее распределения используется

в обороте предприятия, а также выпуск дополнительных акций.

Средства специального назначения и целевого финансирования это безвозмездно

полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на

содержание объектов соцкультбыта и на восстановление платежеспособности предприятий,

находящихся на бюджетном финансировании.

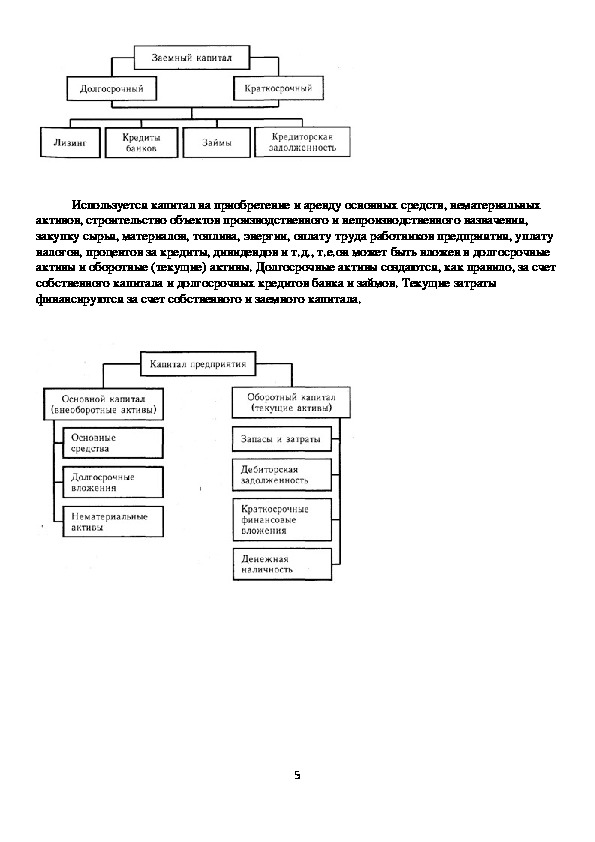

Заемный капитал это кредиты банков и финансовых компаний, займы, кредиторская

задолженность, лизинг, коммерческие бумаги и др.

4Используется капитал на приобретение и аренду основных средств, нематериальных

активов, строительство объектов производственного и непроизводственного назначения,

закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату

налогов, процентов за кредиты, дивидендов и т.д., т.е.он может быть вложен в долгосрочные

активы и оборотные (текущие) активы. Долгосрочные активы создаются, как правило, за счет

собственного капитала и долгосрочных кредитов банка и займов. Текущие затраты

финансируются за счет собственного и заемного капитала.

5