Поделиться

Методи оцінки вибуття запасів

При відпуску запасів у виробництво, з виробництва, продаж та іншому вибутті оцінка їх здійснюється за одним з таких методів:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших за часом надходжень (ФІФО);

- нормативних затрат;

- ціни продажу.

Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один з наведених методів.

Підприємство може обирати одну із двох систем обліку: постійну або періодичну. Про це необхідно вказати в Наказі про облікову політику.

Періодична система передбачає групування залишків запасів на певну дату (місяць, квартал, рік).

Постійна система обліку надходження та вибуття запасів характеризується тим, що облік за рухом та залишками запасів відображається станом на кінець робочого дня. Ця система є більш точною, так як надає оперативну інформацію, але в той же час вона є трудомісткою.

Метод ідентифікованої собівартості застосовується для тих запасів, які використовуються для виконання спеціальних замовлень і проектів значної вартості, а також стосовно тих запасів, які не замінюють один одного. При

застосуванні цього методу рух вартості запасів співпадає з їх фактичним рухом, тому вартість відпущених запасів та їх залишків обліковується за їх фактичною вартістю.

Метод середньозваженої собівартості – оцінка проводиться щодо кожної одиниці запасів діленням сумарного залишку таких запасів на початок звітного місяця (Сп) і вартості одержаних у звітному місяці запасів (Вм) на сумарну кількість запасів на початок звітного місяця (Кп) і одержаних у звітному місяці запасів (Км).

Оцінка запасів проводиться по кожній одиниці запасів за формулою (5.1):

Кп + Км

надходження

і вибуття запасів.

надходження

і вибуття запасів.

Метод собівартості перших за часом надходження запасів (ФІФО) – оцінка запасів за цим методом базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надходили на підприємство (відображені у бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю перших за часом надходження запасів.

Перевагою застосування цього методу є нескладні розрахунки, а також відображення вартості в балансі, яка практично збігається з їх ринковою.

Недоліком цього методу є завищення прибутку при зростанні цін.

Метод нормативних затрат полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норми затрат і ціни повинні регулярно переглядатися. Оцінка продукції за нормативними затратами коригується до фактичної виробничої собівартості.

Метод ціни продажу можуть використовувати підприємства роздрібної та оптової торгівлі для визначення собівартості широкого асортименту товарів, які мають схожу націнку в ціні продажу.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього відсотку торговельної націнки товарів. Цей метод можуть застосовувати (якщо інші методи оцінки вибуття запасів не виправдані) підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки.

Собівартість реалізованих товарів (СР) визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів (ВР) і сумою торговельної націнки на ці товари (ТН) (5.2).

СР = ВР – ТН, (5.2)

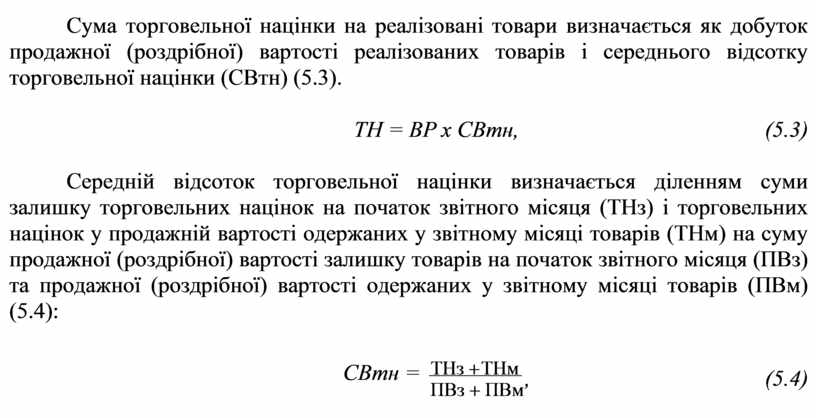

Сума торговельної націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотку торговельної націнки (СВтн) (5.3).

ТН = ВР х СВтн, (5.3)

Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця (ТНз) і торговельних націнок у продажній вартості одержаних у звітному місяці товарів (ТНм) на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця (ПВз) та продажної (роздрібної) вартості одержаних у звітному місяці товарів (ПВм) (5.4):

СВтн =

ТНз + ТНм , (5.4)

![]() ПВз + ПВм

ПВз + ПВм

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.