Поделиться

ПРЕЗЕНТАЦИЯ

ДИПЛОМНАЯ РАБОТА

Актуальность дипломной работы обусловлена важностью анализа доходов, финансовых результатов и показателей рентабельности для предприятий всех форм собственности как способа определения путей и резервов повышения прибыли и рентабельности.

Цель дипломной работы состоит в изучении состояния учета и анализа показателей, формирующих Отчет о финансовых результатах и выработке рекомендации по их совершенствованию.

Для реализации поставленной цели в дипломной работе необходимо решить следующие задачи:

1. Изучить экономическую сущность операций формирования и анализа показателей Отчета о финансовых результатах и правовое регулирование их учета.

2. Исследовать регламентное обеспечение специалистов бухгалтерской службы по учету формирования доходов и расходов.

3. Изучить документное оформление операций по формированию финансовых результатов.

4. Изучить организацию синтетического и аналитического учета формирования показателей Отчета о финансовых результатах.

5. Провести анализ динамики и структуры финансовых результатов, факторный анализ прибыли о т операционной деятельности.

6. Исследовать пути совершенствования годовой бухгалтерской отчетности.

Объектом изучения определена система учета и экономического анализа формирования показателей Отчета о финансовых результатах производственного предприятия ГПОУ «Донецкий электрометаллургический техникум»

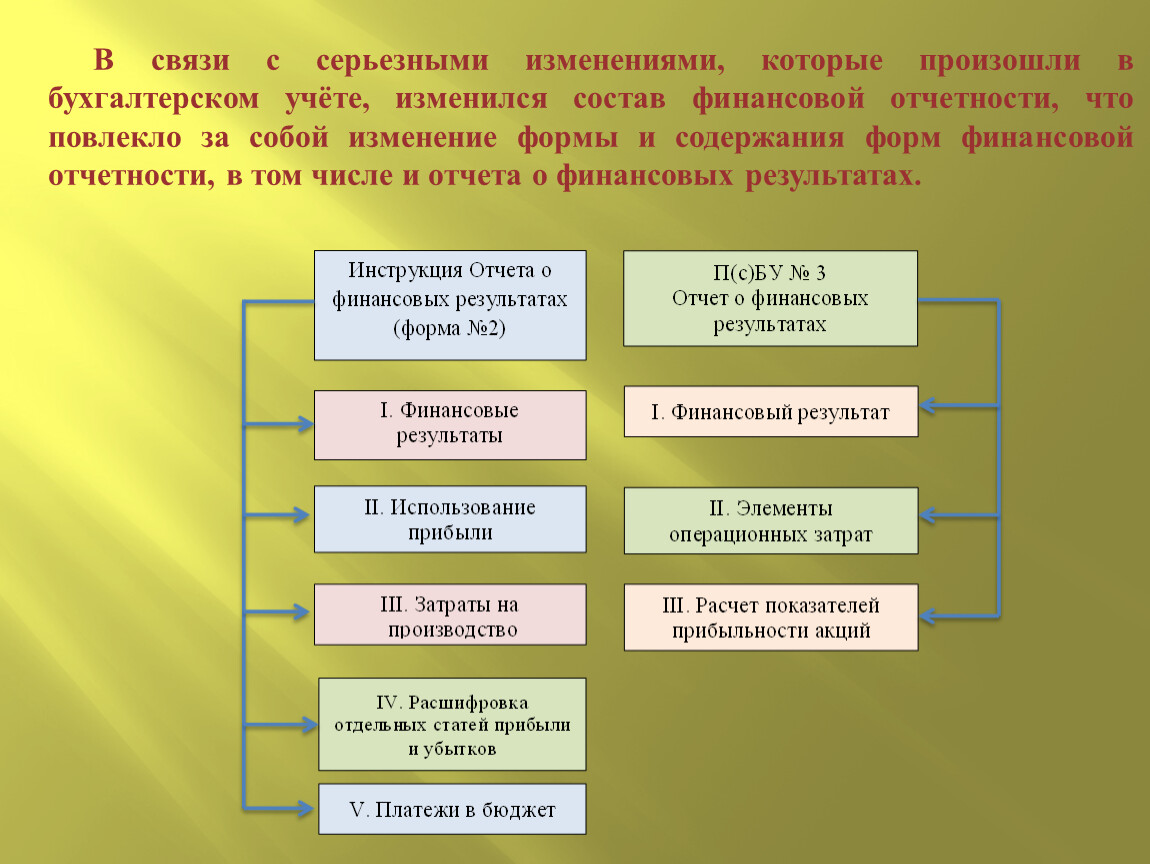

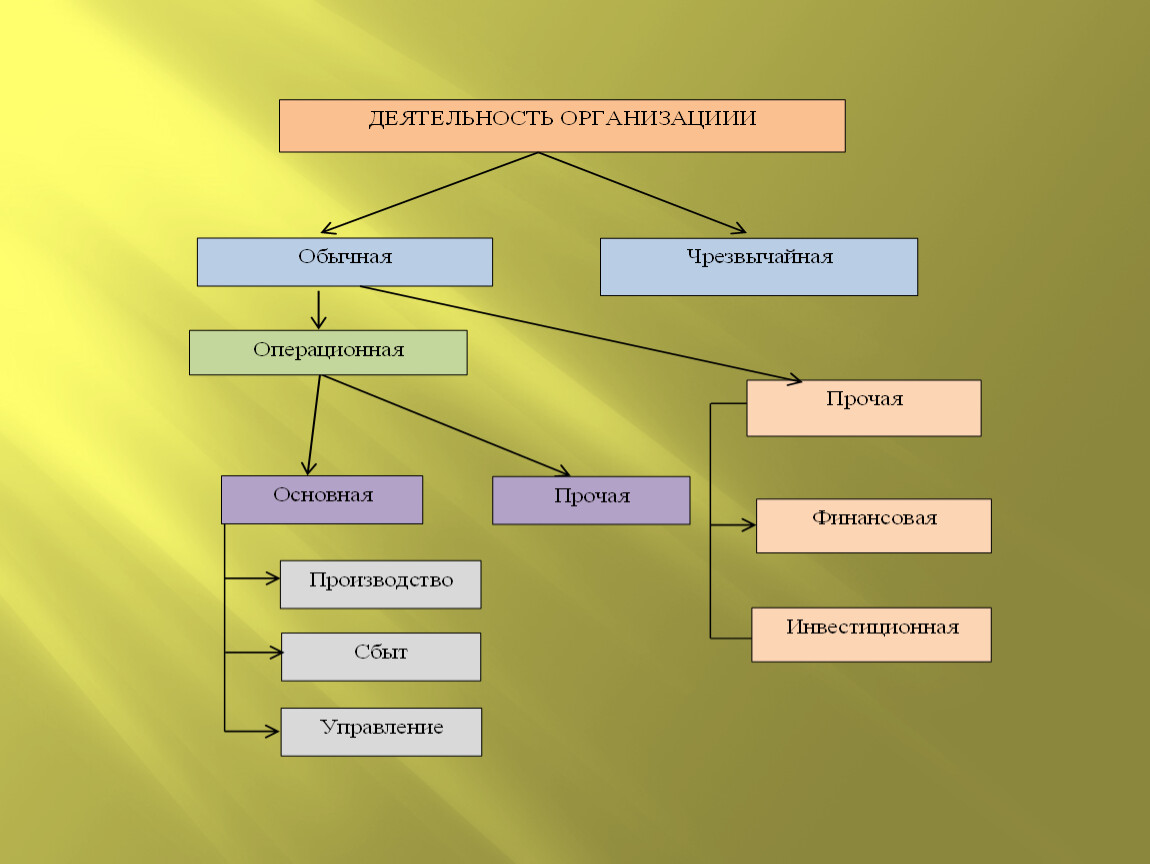

В связи с серьезными изменениями, которые произошли в бухгалтерском учёте, изменился состав финансовой отчетности, что повлекло за собой изменение формы и содержания форм финансовой отчетности, в том числе и отчета о финансовых результатах.

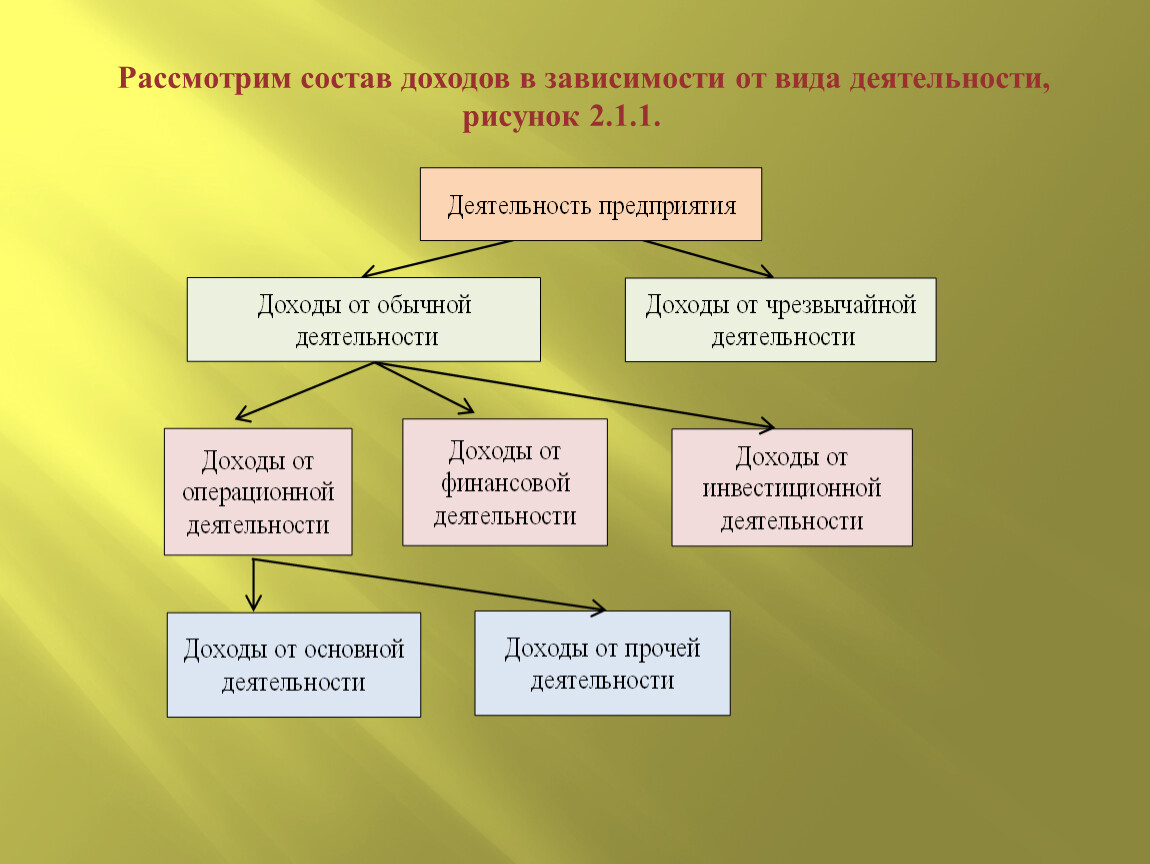

Рассмотрим состав доходов в зависимости от вида деятельности, рисунок 2.1.1.

В состав расходов, связанных с обычной деятельностью организации, включаются рисунок 2.1.1:

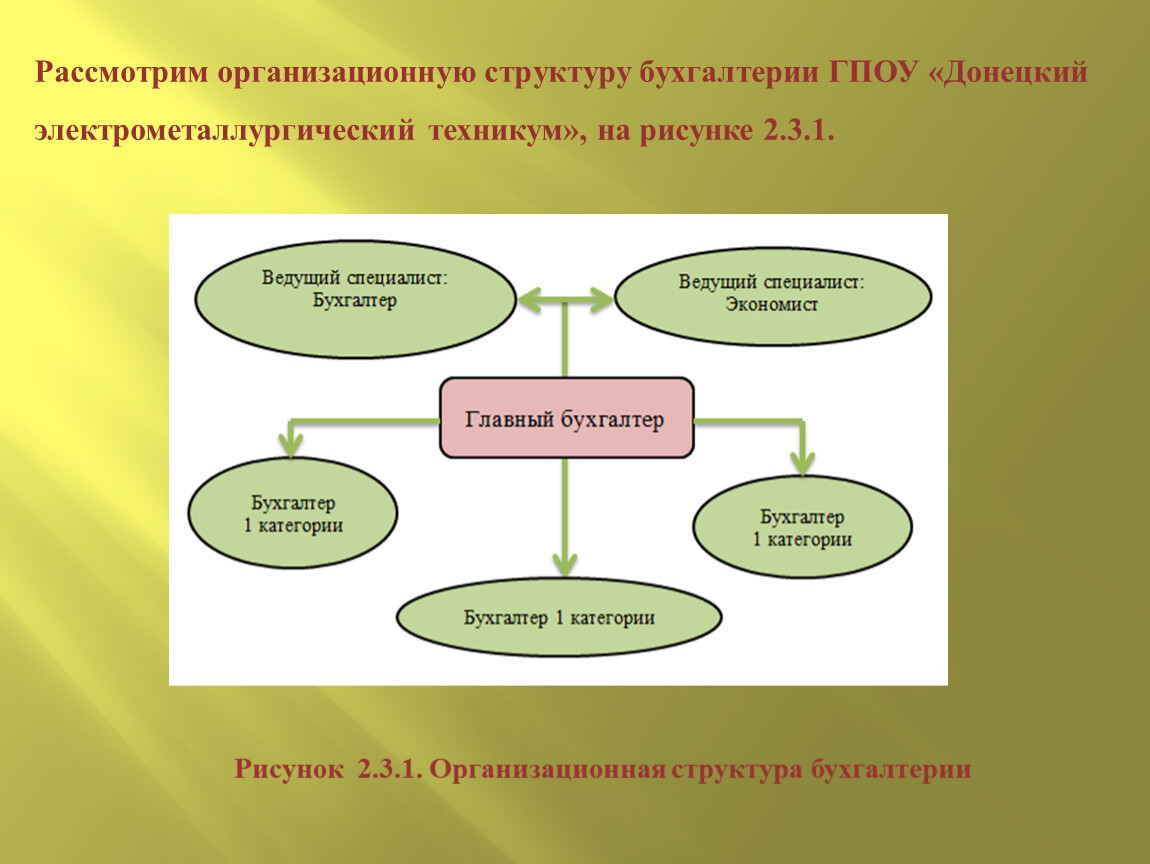

Рассмотрим организационную структуру бухгалтерии ГПОУ «Донецкий электрометаллургический техникум», на рисунке 2.3.1.

Рисунок 2.3.1. Организационная структура бухгалтерии

ГПОУ ДЭМТ

№ п/п | Показатели | Период | Отклонения «+, - » | ||

отчетный | предыдущий | абсолютные | относительные | ||

1 | Полученные доходы | 25 199 182 | - | + 25 199 182 | - |

2 | Расходы и предоставление кредитов | - | +25 199 182 | ||

3 | Финансовый результат по общему фонду | 168 468,58 | - | ||

4 | Полученные доходы | 2 271 232,28 | - | +2 271 232,28 | - |

5 | Оплата за услуги, которые предоставляются бюджетным учреждениям согласно с законодательством | 2 267 812,48 | - | +2 267 812,48 | |

6 | Другие источники собственных поступлений бюджетного учреждения | 3 419,8 | - | +3 419,8 | |

7 | Расходы и предоставление кредитов | 1 778 917,54 | +1 778 917,54 | ||

8 | Финансовый результат по специальным фондам | 1 196 639,6 | 704 324,86 | 492 314,74 | 69,9 |

Рисунок 2.3.2. Финансовый результат по специальным фондам.

Таблица 3.1.1 – Сравнительный анализ показателей отчета о финансовых результатах

Показатели | Предыдущий год | Отчетный | Абсолютные | |

тыс. руб. | % | |||

Полученные | - | 27 470 414,3 | +27 470 414,3 | - |

Расходы и | 26 978 099,5 | +26 978 099,5 | ||

Финансовый | 168 468,58 | - | ||

Оплата за услуги, которые предоставляются бюджетным | - | 2 267 812,48 | +2 267 812,48 | - |

учреждениям согласно с законодательством |

| |||

Другие источники собственных | - | 3 419,8 | +3 419,8 | - |

Финансовый | 704 324,86 | 1 196 639,6 | +492 314,74 | 169,9 |

Рисунок 3.1.2. Диаграмма финансового результата по общему фонду

Модель формирования показателей прибыли представлена на рисунке 3.2.1.

Наименование | Код строки | Абсолютные | Удельный вес статей выручки от реализации, % | Изменения | ||||

За предыдущий период | За | За предыдущий период | За | В абсолютных величинах | структура | Базисные темпы роста, % | ||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Финансовый результат | ||||||||

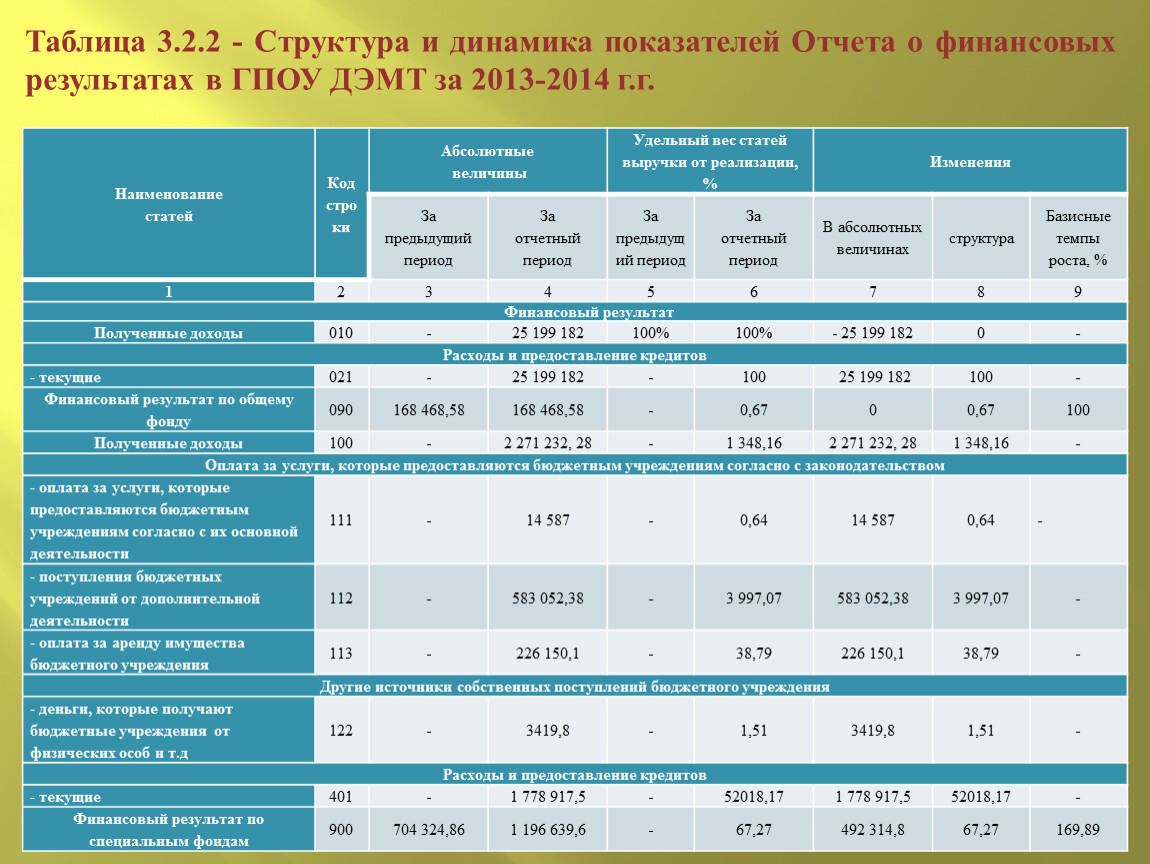

Полученные доходы | 010 | - | 25 199 182 | 100% | - 25 199 182 | 0 | - | |

Расходы и предоставление кредитов | ||||||||

- текущие | 021 | - | 25 199 182 | - | 100 | 25 199 182 | 100 | - |

Финансовый результат по общему фонду | 090 | 168 468,58 | 168 468,58 | 0,67 | 0 | 0,67 | 100 | |

Полученные доходы | 100 | - | 2 271 232, 28 | 1 348,16 | 2 271 232, 28 | 1 348,16 | - | |

Оплата за услуги, которые предоставляются бюджетным учреждениям согласно с законодательством | ||||||||

- оплата за услуги, которые предоставляются бюджетным учреждениям согласно с их основной деятельности | 111 | - | 14 587 | - | 0,64 | 14 587 | 0,64 | - |

- поступления бюджетных учреждений от дополнительной деятельности | 112 | 583 052,38 | 3 997,07 | 583 052,38 | 3 997,07 | - | ||

- оплата за аренду имущества бюджетного учреждения | 113 | 226 150,1 | 38,79 | 226 150,1 | 38,79 | |||

Другие источники собственных поступлений бюджетного учреждения | ||||||||

- деньги, которые получают бюджетные учреждения от физических особ и т.д | 122 | - | 3419,8 | - | 1,51 | 3419,8 | 1,51 | - |

Расходы и предоставление кредитов | ||||||||

- текущие | 401 | - | 1 778 917,5 | - | 52018,17 | 1 778 917,5 | 52018,17 | - |

Финансовый результат по специальным фондам | 900 | 704 324,86 | 1 196 639,6 | 67,27 | 492 314,8 | 67,27 | 169,89 | |

Таблица 3.2.2 - Структура и динамика показателей Отчета о финансовых результатах в ГПОУ ДЭМТ за 2013-2014 г.г.

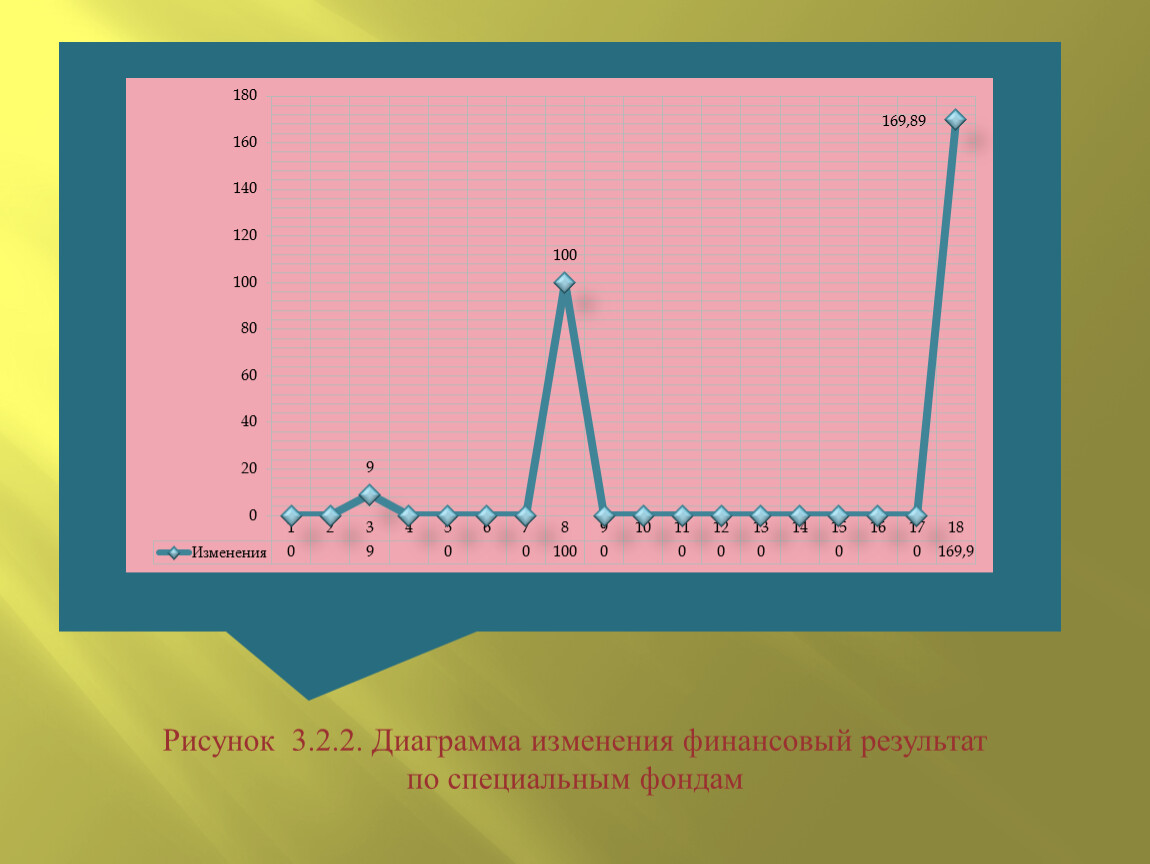

Рисунок 3.2.2. Диаграмма изменения финансовый результат

по специальным фондам

Рисунок 3.3.2. Классификация факторов для анализа результатов деятельности организации

Основным источником финансирования учебной и хозяйственной деятельности ГПОУ ДЭМТ служат средства бюджета Республики ДНР. Выделяемые по нормативам в расчете на одного студента, согласно годовой смете, утверждённой Министерством финансов ДНР и Министерством труда, занятости и социальной защиты, которая составляется на основании государственного заказа, получаемого учебным учреждением от учредителя.

Кроме того техникум располагает средствами, поступающими от платной образовательной деятельности, а также средствами, поступающими от хозяйственной деятельности.

Спасибо

за

Внимание

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.