Поделиться

Государственное бюджетное профессиональное образовательное учреждение

«Чебаркульский профессиональный техникум»

МЕТОДИЧЕСКАЯ РАЗРАБОТКА

интегрированного открытого занятия

«ПОРЯДОК СОСТАВЛЕНИЯ И МЕТОДИКА АНАЛИЗА

ФОРМЫ 1 «БАЛАНС»

ПО МДК 04.01 Технология составления бухгалтерской отчетности, МДК 04.02 Основы анализа бухгалтерской отчетности

для студентов ІІІ курса

специальности 38.02.01 Экономика и бухгалтерский учет

(по отраслям)

2020

Междисциплинарный курс: МДК 04.01 Технология составления бухгалтерской отчетности, МДК 04.02 Основы анализа бухгалтерской отчетности

Тема занятия: «Порядок составления и методика анализа формы 1 «Баланс».

Вид занятия: практическое занятие.

Тип занятия: комбинированное.

Цели занятия:

Методическая:

- использование на практике интерактивных технологий при реализации междисциплинарных связей в учебном процессе;

- активизация познавательной деятельности студентов в процессе работы с дидактическим материалом;

- усовершенствование методики определения уровня знаний студентов;

- внедрение учебного проектирования в процесс подготовки специалистов с целью формирования навыков активной, самостоятельной, поисковой работы и приобретение студентами индивидуального опыта учебно–познавательной деятельности

междисциплинарного характера.

Дидактическая:

- обобщение и закрепление теоретического материала по теме «Финансовая отчетность предприятия»;

- закрепление теоретических знаний и формирование умений и навыков по составлению формы №1 «Баланс» на основании данных оборотно-сальдовой ведомости;

- рассмотрение и изучение методики анализа имущественного состояния предприятия на основании данных формы № 1 «Баланс»;

- формирование общих и профессиональных компетенций студентов.

Воспитательная:

- формирование познавательного интереса в процессе обучения;

- формирование экономического мировоззрения и правовой грамотности студентов;

- развитие навыков работы и культуру взаимоотношений при работе в малых группах;

- развитие профессиональных качеств студентов, осмысленное отношение к работе, которую они выполняют;

- формирование интереса к специальности. Методы и формы проведения занятия:

интегрированное занятие, практическая работа в форме деловой игры с элементами методов: устный фронтальный опрос, тестовый взаимный контроль, кроссворд, самостоятельная работа под руководством преподавателя

Междисциплинарные связи:

обеспечивающие – «Экономика организации», «Менеджмент», «Документационное обеспечение управления», «Правовое обеспечение профессиональной деятельности», «Налоги и налогообложение», «Основы бухгалтерского учёта», «Ценообразование»;

обеспечиваемые – «Информационные технологии в профессиональной деятельности», «Маркетинг», производственная практика.

Методическое обеспечение занятия:

дидактические материалы: рабочая программа, методическая разработка, мультимедийная презентация, схема «Состав форм отчетности», схема «Этапы формирования финансовой отчетности», раздаточный материал «Рабочая таблица по составлению формы №1 «Баланс»; инструкция по проведению практической работы.

Технические средства обучения: вычислительная техника, ноутбук, мультимедийный проектор, экран.

Литература:

1 Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. – М.: ОИЦ «Академия», 2013. – 295с.

2 Иванова Н.В. Бухгалтерский учет. – М.: ОИЦ «Академия», 2013. – 348с.

3 Лебедева Е.М. Бухгалтерский учет. Практикум. – М.: ОИЦ «Академия», 2012. – 350с.

4 Богаченко В.М., Кирилова Н.А. Бухгалтерский учет: Учебное пособие. –

Ростов н/Д: Феникс, 2011. -448 с.

5 Богаченко В.М. Бухгалтерский учет: учебник / Богаченко В.М., Кириллова

Н.Л.- Изд.14-е, перераб. и доп.- Ростов – н/Дону: «Феникс», 2011.- 461с. – (Среднее профессиональное образование).

6 Анализ финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицына,

К.В. Чечевицын. – Ростов-на-Дону: Феникс, 2013. -368 с.

8 Экономический анализ: учебник / [Ю. Г. Ионова и др.]. – М.: Московская финансово-промышленная академия, 2012. – 426 с.

9 Анализ финансово-хозяйственной деятельности предприятия / Ю.Г. Чернышева, Э.А. Чернышев. - М.: МарТ, 2010. - 304с.

10 Савицкая, Г. В. Экономический анализ: учебник / Г. В. Савицкая. – М.:

Инфра-М, 2011. – 647 с.

ХОД ЗАНЯТИЯ

1. Организационный момент

- приветствие;

- проверка присутствия студентов по журналу;

- проверка готовности студентов к занятию.

2. Мотивация учебной и познавательной деятельности

Сегодня мы проводим необычное занятие – интегрированное занятие. Что это означает? Все экономические дисциплины имеют тесную взаимосвязь – одни дисциплины дают основу для изучения других дисциплин. Цель интегрированного занятия рассмотреть тему с точек зрения двух предметов. Таким образом, наше интегрированное занятие включает две дисциплины - МДК 04.01 Технология составления бухгалтерской отчетности, МДК 04.02 Основы анализа бухгалтерской отчетности.

Тема нашего занятия - Порядок составления и методика анализа формы 1 «Баланс». То есть мы рассмотрим методику проведения анализа имущественного состояния предприятия на основе данных бухгалтерского баланса.

Наше занятие проводится в форме деловой игры, для этого были сформированы три аналитических отдела. Каждый отдел будет выполнять свой, определенный заданием, объем работ. Для координации работы в аналитическом отделе назначается его руководитель. Руководитель отдела в ходе выполнения практической работы будет фиксировать активность участия работников отдела в Карте общего оценивания студентов аналитического отдела (Приложение И). В конце занятия по общей сумме набранных баллов будет выставлена оценка за выполненную практическую работу.

3. Актуализация опорных знаний Актуализация опорных знаний проходит в 3 этапа

1. Фронтальный опрос

Тема практического занятия тесно связана с материалом и навыками, которые были получены раньше, поэтому прежде чем перейти к выполнению практической работы, студентам предлагается обобщить знания по темам «Финансовая отчетность предприятия», «Задачи, источники и методика анализа имущественного потенциала организации. Структура баланса и типы его классификации», «Общая оценка структуры имущества и его источников по

данным бухгалтерского баланса» ответив на контрольные вопросы, которые строятся на лекционном материале.

Перечень контрольных вопросов:

1. Какими П(с)БУ регламентируется порядок составления годовой финансовой отчетности?

2. Назовите состав финансовой отчетности предприятия.

3. Назовите основные этапы формирования финансовой отчетности.

4. Охарактеризуйте состав и структуру актива формы 1- «Баланс».

5. Охарактеризуйте состав и структуру пассива формы 1- «Баланс».

6. Какой порядок составления Баланса?

7. Какие сроки подачи финансовой отчетности?

8. Назовите порядок исправления ошибок и внесения изменений в финансовых отчетах.

9. Значение анализа имущественного состояния предприятия.

10. Основная цель анализа имущественного состояния предприятия.

11. Задачи анализа имущественного состояния предприятия.

12. Перечислите основные источники информации для анализа имущественного состояния предприятия.

13. Значение баланса, как источника информации для анализа имущественного состояния предприятия.

14. Методика формирования аналитического баланса.

15. Методика анализа структуры имущества предприятия.

16. Методика анализа источников формирования имущества предприятия.

2. Тестовый взаимоконтроль

Обратите внимание, у вас на столах карточки с тестовым заданием, на отдельных листах дайте ответ на вопросы теста (Приложение А). После ответа обмениваемся результатами и сверяем данные с таблицей ответов, после определения количества правильных ответов выставляем оценку по критериям оценивания. (Приложение Б)

У студентов на столах вопросы тестового задания (10 вопросов).

После ответов на вопросы теста, студенты обмениваются ответами и сверяют с ключом, выставляя, таким образом, друг другу оценку (взаимоконтроль). Ответы и

оценки передаются руководителю отдела для занесения в карту общего оценивания.

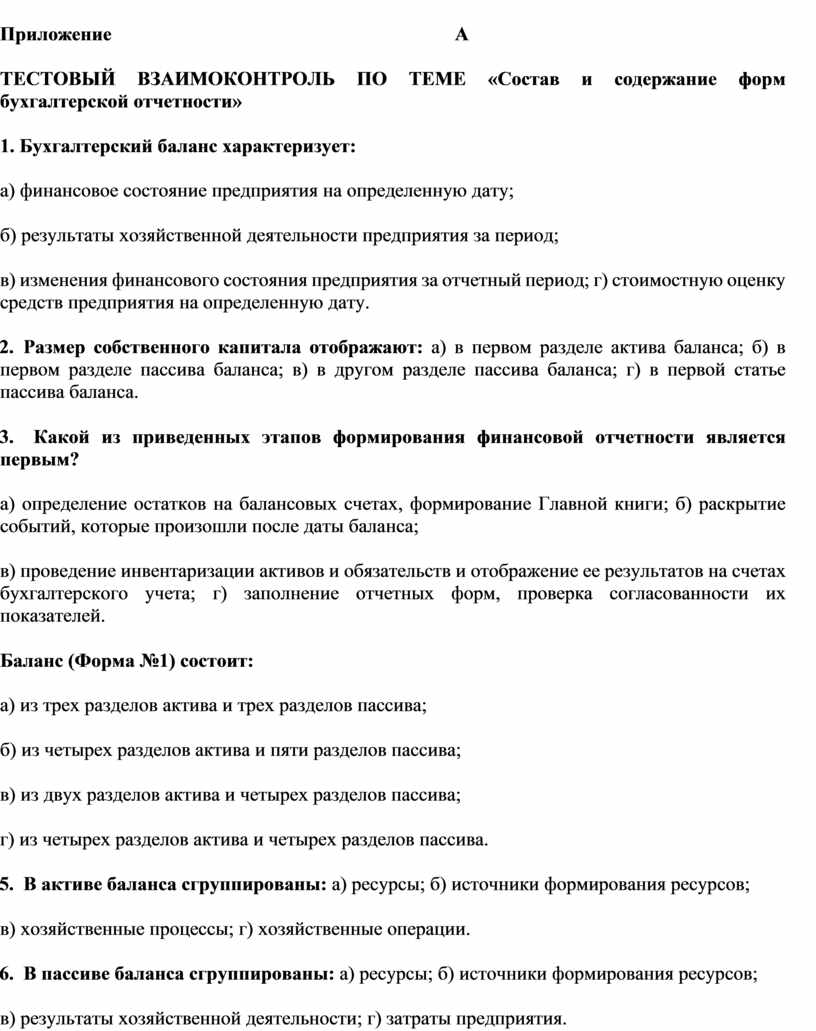

ТЕСТОВЫЙ ВЗАИМОКОНТРОЛЬ ПО ТЕМЕ «Состав и содержание форм бухгалтерской отчетности»

1. Бухгалтерский баланс характеризует:

а) финансовое состояние предприятия на определенную дату;

б) результаты хозяйственной деятельности предприятия за период;

в) изменения финансового состояния предприятия за отчетный период; г) стоимостную оценку средств предприятия на определенную дату.

2. Размер собственного капитала отображают: а) в первом разделе актива баланса; б) в первом разделе пассива баланса; в) в другом разделе пассива баланса; г) в первой статье пассива баланса.

3. Какой из приведенных этапов формирования финансовой отчетности является первым?

а) определение остатков на балансовых счетах, формирование Главной книги; б) раскрытие событий, которые произошли после даты баланса;

в) проведение инвентаризации активов и обязательств и отображение ее результатов на счетах бухгалтерского учета; г) заполнение отчетных форм, проверка согласованности их показателей.

4. Баланс (Форма №1) состоит:

а) из трех разделов актива и трех разделов пассива;

б) из четырех разделов актива и пяти разделов пассива;

в) из двух разделов актива и четырех разделов пассива;

г) из четырех разделов актива и четырех разделов пассива.

5. В активе баланса сгруппированы: а) ресурсы; б) источники формирования ресурсов;

в) хозяйственные процессы; г) хозяйственные операции.

6. В пассиве баланса сгруппированы: а) ресурсы; б) источники формирования ресурсов;

в) результаты хозяйственной деятельности;

г) затраты предприятия.

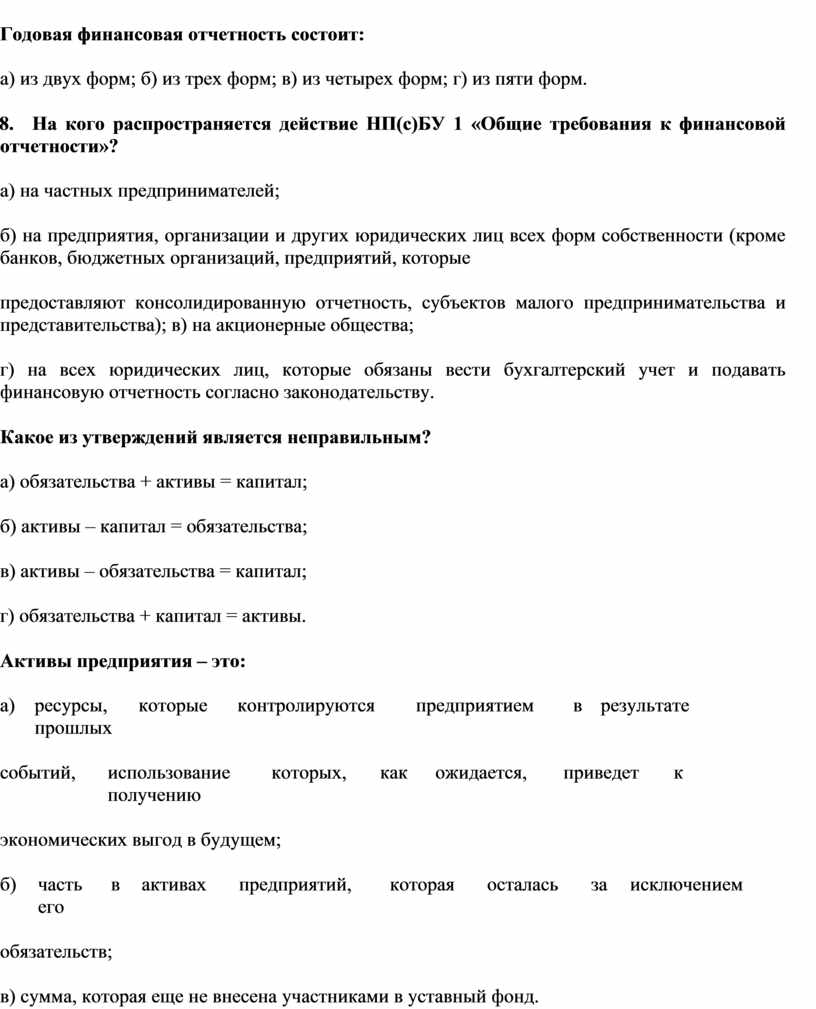

7. Годовая финансовая отчетность состоит:

а) из двух форм; б) из трех форм; в) из четырех форм; г) из пяти форм.

8. На кого распространяется действие НП(с)БУ 1 «Общие требования к финансовой отчетности»?

а) на частных предпринимателей;

б) на предприятия, организации и других юридических лиц всех форм собственности (кроме банков, бюджетных организаций, предприятий, которые

предоставляют консолидированную отчетность, субъектов малого предпринимательства и представительства); в) на акционерные общества;

г) на всех юридических лиц, которые обязаны вести бухгалтерский учет и подавать финансовую отчетность согласно законодательству.

9. Какое из утверждений является неправильным?

а) обязательства + активы = капитал;

б) активы – капитал = обязательства;

в) активы – обязательства = капитал;

г) обязательства + капитал = активы.

10. Активы предприятия – это:

а) ресурсы, которые контролируются предприятием в результате прошлых

событий, использование которых, как ожидается, приведет к получению

экономических выгод в будущем;

б) часть в активах предприятий, которая осталась за исключением его

обязательств;

в) сумма, которая еще не внесена участниками в уставный фонд.

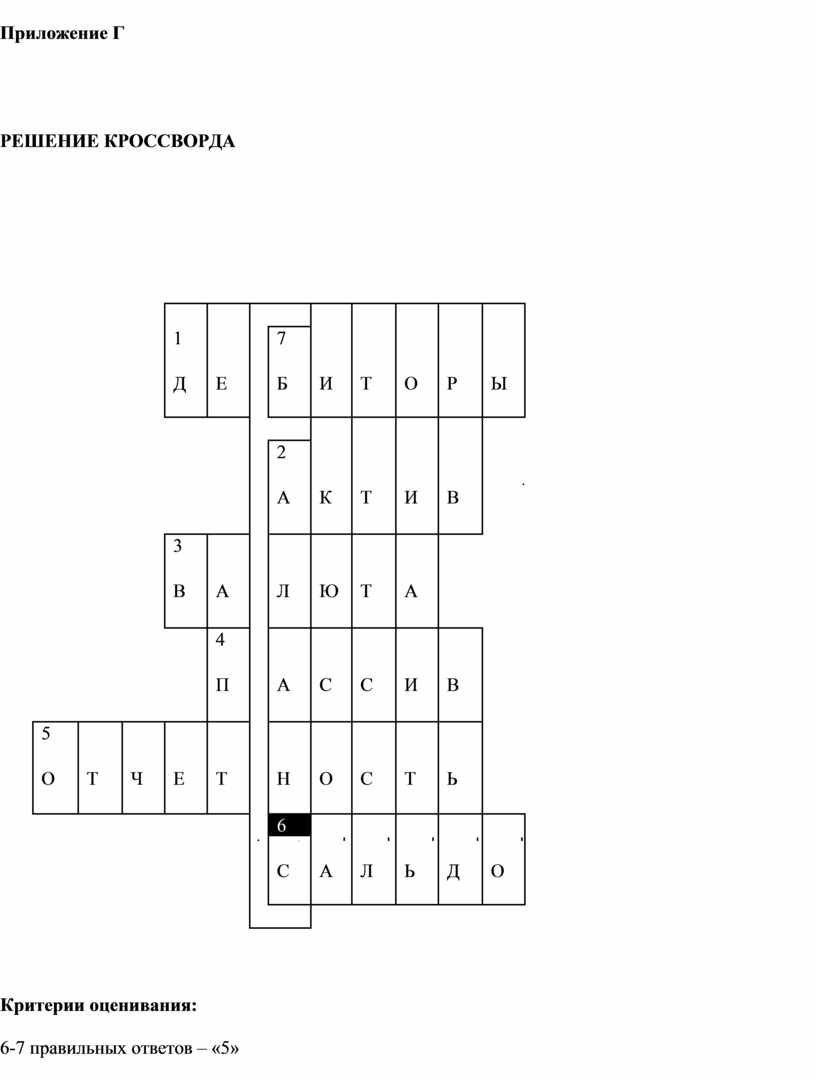

3. Решение кроссворда.

Угадав слова по горизонтали, получаем ключевое слово по вертикали. (Приложение В, Г)

1. Юридические и физические лица, которые вследствие прошлых событий задолжали предприятию определенные суммы денежных средств, их эквивалентов или других активов.

2. Часть бухгалтерского баланса, которая отображает на определенную дату в денежном выражении средства предприятия, их состав и размещение.

3. Сумма (итог) бухгалтерского баланса.

4. Часть бухгалтерского баланса, в которой отображаются источники образования и назначения пассивов и обязательств предприятия.

5. Совокупность отчетов, которые составляются на основе данных бухгалтерского учета для удовлетворения потребностей отдельных пользователей.

6. Результат измерения дебетовых и кредитовых оборотов по счету (разница между ними), которые определяются на конец каждого месяца.

7. Отчет про финансовое состояние предприятия, который отображает его активы, обязательства и собственный капитал на определенную дату.

![]()

|

7

|

2

3

4

5

6

4. Выполнение практической работы

Содержание работы

Для проведения практической работы учебная группа разбивается на 3 аналитических отдела, работа которых строится в следующих направлениях:

1 направление – общее для всех трех отделов

Студенты каждого аналитического отдела на основании данных оборотно-сальдовой ведомости (Приложение Ж), используя Рабочие таблицы по составлению формы 1 «Баланс» (Приложение Д, Е), составляют Баланс предприятия на конец отчетного периода.

2 направление – индивидуальная работа отделов

На основании составленного Баланса каждый аналитический отдел проводит методику анализа имущественного состояния предприятия (Приложение З):

Аналитический отдел № 1 Анализ состояния оборотных и необоротных активов

Аналитический отдел № 2 Анализ собственного оборотного капитала

Аналитический отдел № 3 Составление сравнительного аналитического баланса

По результатам выполненных расчетов студенты делают аналитические выводы и обсуждают полученные результаты (Приложение К).

Руководители аналитических отделов фиксируют участие в работе всех аналитиков отдела в Карте общего оценивания студентов по критериям (Приложение И):

Отличная работа – 5 баллов

Хорошая работа – 4 балла

Пассивное участие – 3 балла

Полученные баллы суммируются с баллами за урок и выводится общая оценка.

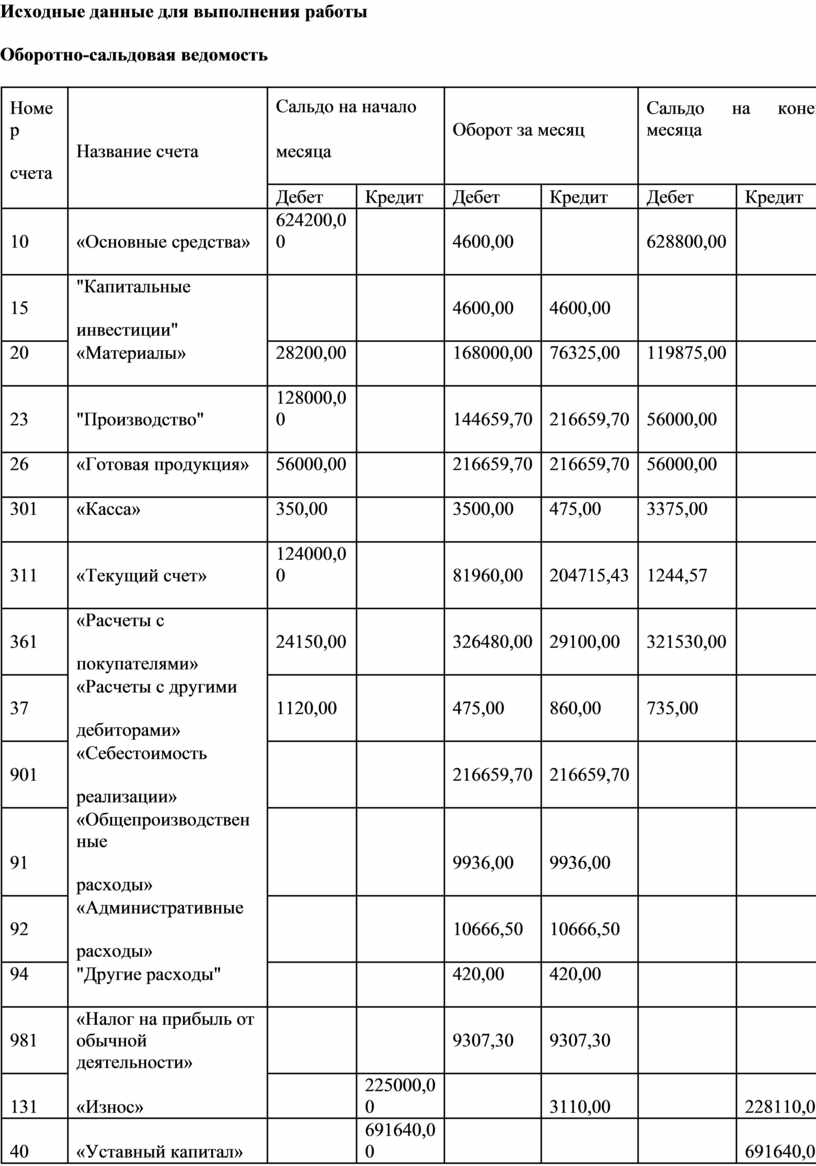

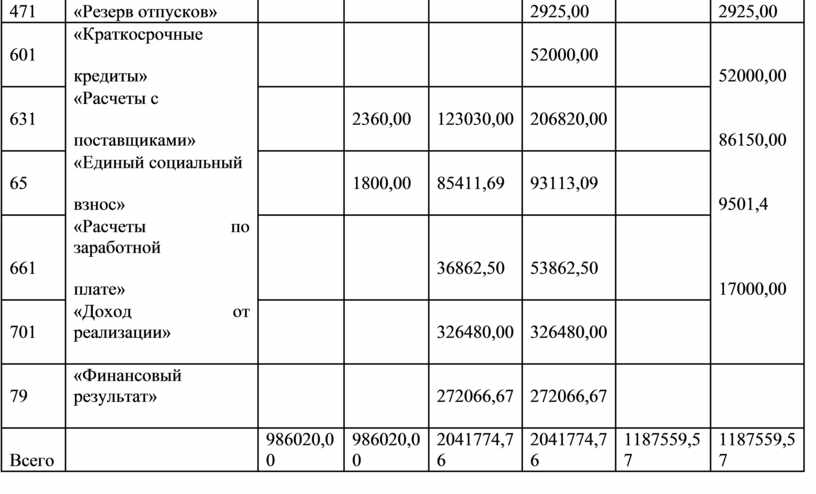

Исходные данные для выполнения работы

Оборотно-сальдовая ведомость

|

Номер |

|

Сальдо на начало |

Оборот за месяц |

Сальдо на конец месяца |

|

|||

|

Название счета |

месяца |

|

|

|||||

|

счета |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

10 |

«Основные средства» |

624200,00 |

|

4600,00 |

|

628800,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

"Капитальные |

|

|

4600,00 |

4600,00 |

|

|

|

|

инвестиции" |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

20 |

«Материалы» |

28200,00 |

|

168000,00 |

76325,00 |

119875,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

23 |

"Производство" |

128000,00 |

|

144659,70 |

216659,70 |

56000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

26 |

«Готовая продукция» |

56000,00 |

|

216659,70 |

216659,70 |

56000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

301 |

«Касса» |

350,00 |

|

3500,00 |

475,00 |

3375,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

311 |

«Текущий счет» |

124000,00 |

|

81960,00 |

204715,43 |

1244,57 |

|

|

|

|

|

|

|

|

|

|

|

|

|

361 |

«Расчеты с |

24150,00 |

|

326480,00 |

29100,00 |

321530,00 |

|

|

|

покупателями» |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

37 |

«Расчеты с другими |

1120,00 |

|

475,00 |

860,00 |

735,00 |

|

|

|

дебиторами» |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

901 |

«Себестоимость |

|

|

216659,70 |

216659,70 |

|

|

|

|

реализации» |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

91 |

«Общепроизводственные |

|

|

9936,00 |

9936,00 |

|

|

|

|

расходы» |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

92 |

«Административные |

|

|

10666,50 |

10666,50 |

|

|

|

|

расходы» |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

94 |

"Другие расходы" |

|

|

420,00 |

420,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

981 |

«Налог на прибыль от |

|

|

9307,30 |

9307,30 |

|

|

|

|

обычной деятельности» |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

131 |

«Износ» |

|

225000,00 |

|

3110,00 |

|

228110,00 |

|

|

40 |

«Уставный капитал» |

|

691640,00 |

|

|

|

691640,00 |

|

|

441 |

«Нераспределенная |

|

65220,00 |

|

35013,17 |

|

|

|

|

прибыль» |

|

|

|

100233,17 |

|

|||

|

|

|

|

|

|

|

|

||

|

471 |

«Резерв отпусков» |

|

|

|

2925,00 |

|

2925,00 |

|

|

601 |

«Краткосрочные |

|

|

|

52000,00 |

|

|

|

|

кредиты» |

|

|

|

|

52000,00 |

|

||

|

|

|

|

|

|

|

|

||

|

631 |

«Расчеты с |

|

2360,00 |

123030,00 |

206820,00 |

|

|

|

|

поставщиками» |

|

|

86150,00 |

|

||||

|

|

|

|

|

|

|

|

||

|

65 |

«Единый социальный |

|

1800,00 |

85411,69 |

93113,09 |

|

|

|

|

взнос» |

|

|

9501,4 |

|

||||

|

|

|

|

|

|

|

|

||

|

661 |

«Расчеты по заработной |

|

|

36862,50 |

53862,50 |

|

|

|

|

плате» |

|

|

|

17000,00 |

|

|||

|

|

|

|

|

|

|

|

||

|

701 |

«Доход от реализации» |

|

|

326480,00 |

326480,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

79 |

«Финансовый результат» |

|

|

272066,67 |

272066,67 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

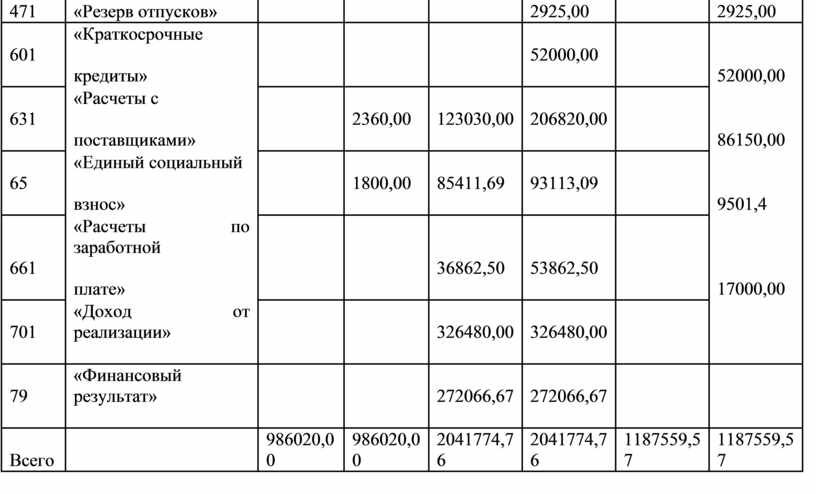

Всего |

|

986020,00 |

986020,00 |

2041774,76 |

2041774,76 |

1187559,57 |

1187559,57 |

|

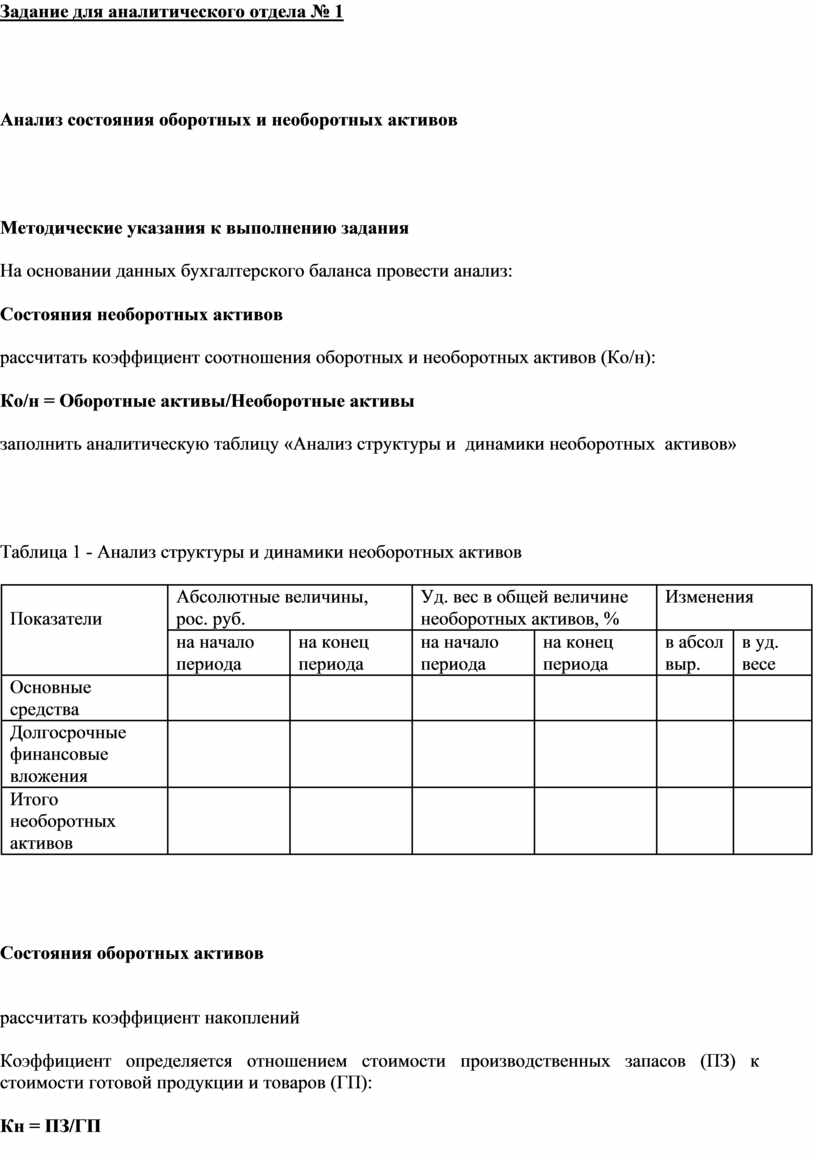

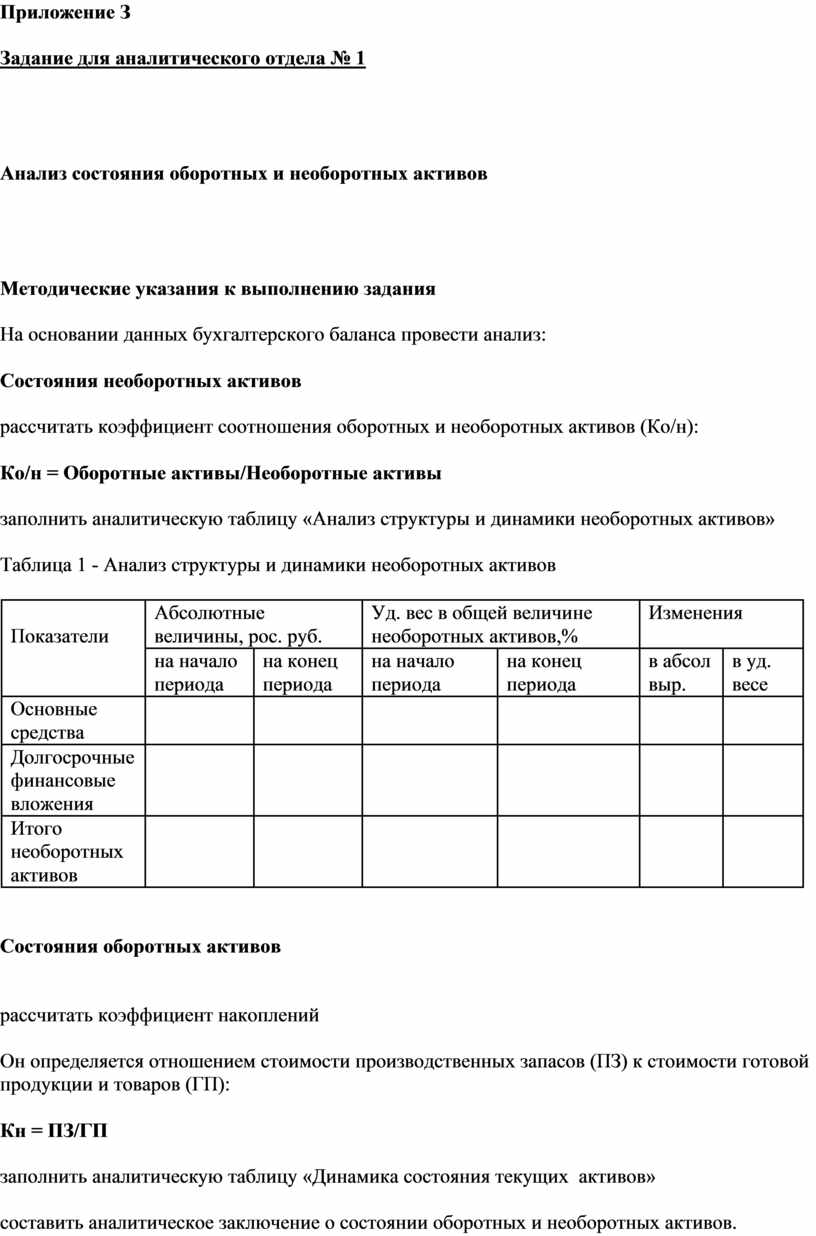

Задание для аналитического отдела № 1

Анализ состояния оборотных и необоротных активов

Методические указания к выполнению задания

На основании данных бухгалтерского баланса провести анализ:

1. Состояния необоротных активов

- рассчитать коэффициент соотношения оборотных и необоротных активов (Ко/н):

Ко/н = Оборотные активы/Необоротные активы

- заполнить аналитическую таблицу «Анализ структуры и динамики необоротных активов»

Таблица 1 - Анализ структуры и динамики необоротных активов

|

|

Абсолютные величины, |

Уд. вес в общей величине |

Изменения |

|||

|

Показатели |

рос. руб. |

|

необоротных активов, % |

|

|

|

|

|

на начало |

на конец |

на начало |

на конец |

в абсол |

в уд. |

|

|

периода |

периода |

периода |

периода |

выр. |

весе |

|

Основные |

|

|

|

|

|

|

|

средства |

|

|

|

|

|

|

|

Долгосрочные |

|

|

|

|

|

|

|

финансовые |

|

|

|

|

|

|

|

вложения |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

необоротных |

|

|

|

|

|

|

|

активов |

|

|

|

|

|

|

2. Состояния оборотных активов

- рассчитать коэффициент накоплений

Коэффициент определяется отношением стоимости производственных запасов (ПЗ) к стоимости готовой продукции и товаров (ГП):

Кн = ПЗ/ГП

- заполнить аналитическую таблицу 2 «Динамика состояния текущих активов»

- составить аналитическое заключение о состоянии оборотных и необоротных активов.

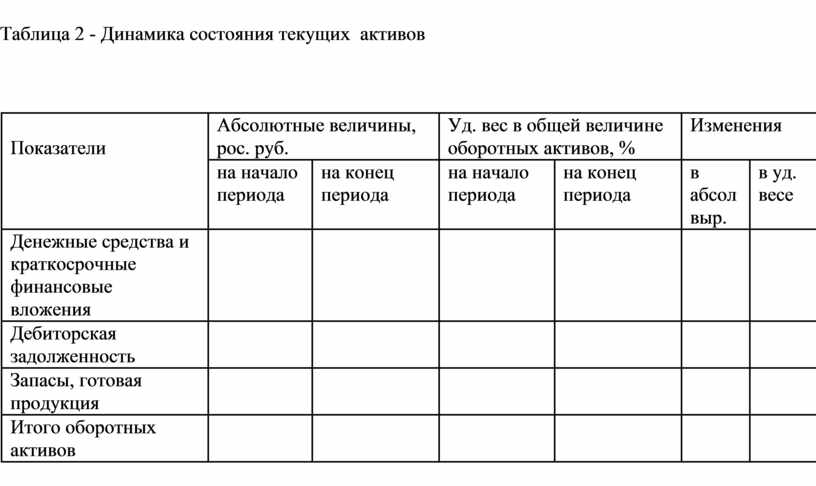

Таблица 2 - Динамика состояния текущих активов

|

|

Абсолютные величины, |

Уд. вес в общей величине |

Изменения |

|||

|

Показатели |

рос. руб. |

|

оборотных активов, % |

|

|

|

|

|

на начало |

на конец |

на начало |

на конец |

в абсол |

в уд. |

|

|

периода |

периода |

периода |

периода |

выр. |

весе |

|

Денежные средства |

|

|

|

|

|

|

|

и краткосрочные |

|

|

|

|

|

|

|

финансовые |

|

|

|

|

|

|

|

вложения |

|

|

|

|

|

|

|

Дебиторская |

|

|

|

|

|

|

|

задолженность |

|

|

|

|

|

|

|

Запасы, готовая |

|

|

|

|

|

|

|

продукция |

|

|

|

|

|

|

|

Итого оборотных |

|

|

|

|

|

|

|

активов |

|

|

|

|

|

|

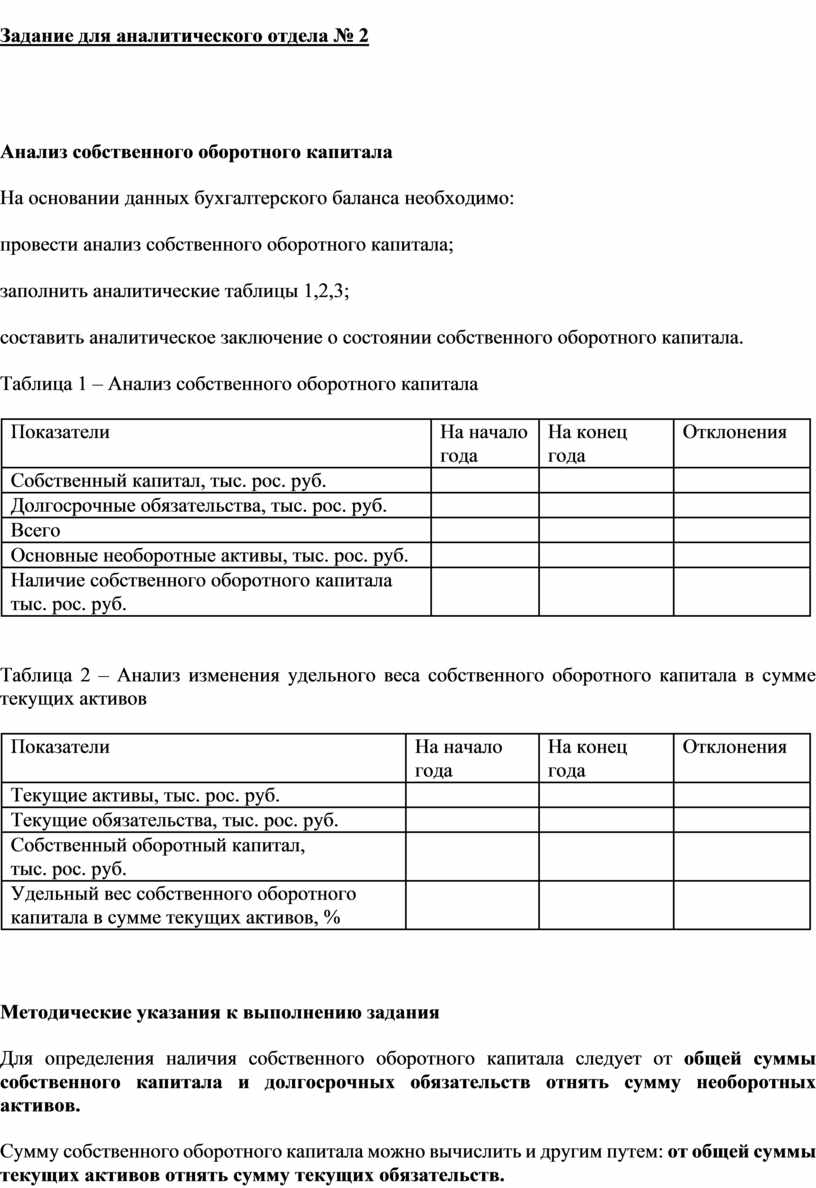

Задание для аналитического отдела № 2

Анализ собственного оборотного капитала

На основании данных бухгалтерского баланса необходимо:

- провести анализ собственного оборотного капитала;

- заполнить аналитические таблицы 1,2,3;

- составить аналитическое заключение о состоянии собственного оборотного капитала.

Таблица 1 – Анализ собственного оборотного капитала

|

Показатели |

На начало |

На конец |

Отклонения |

|

|

года |

года |

|

|

Собственный капитал, тыс. рос. руб. |

|

|

|

|

Долгосрочные обязательства, тыс. рос. руб. |

|

|

|

|

Всего |

|

|

|

|

Основные необоротные активы, тыс. рос. руб. |

|

|

|

|

Наличие собственного оборотного капитала |

|

|

|

|

тыс. рос. руб. |

|

|

|

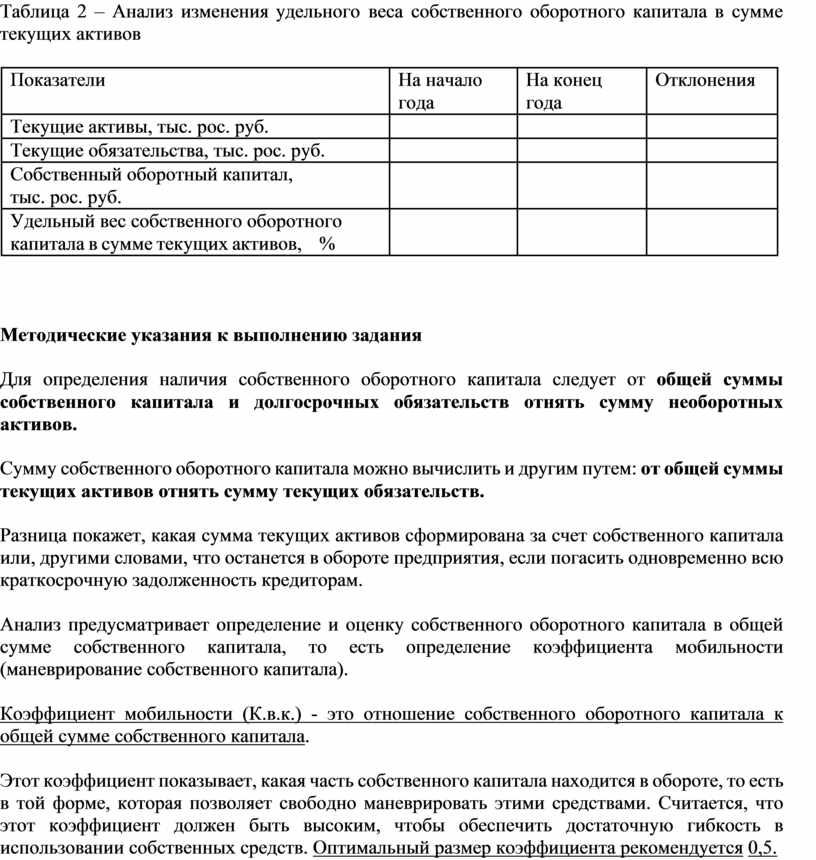

Таблица 2 – Анализ изменения удельного веса собственного оборотного капитала в сумме текущих активов

|

Показатели |

|

На начало |

На конец |

Отклонения |

|

|

|

года |

года |

|

|

Текущие активы, тыс. рос. руб. |

|

|

|

|

|

Текущие обязательства, тыс. рос. руб. |

|

|

|

|

|

Собственный оборотный капитал, |

|

|

|

|

|

тыс. рос. руб. |

|

|

|

|

|

Удельный вес собственного оборотного |

|

|

|

|

|

капитала в сумме текущих активов, |

% |

|

|

|

Методические указания к выполнению задания

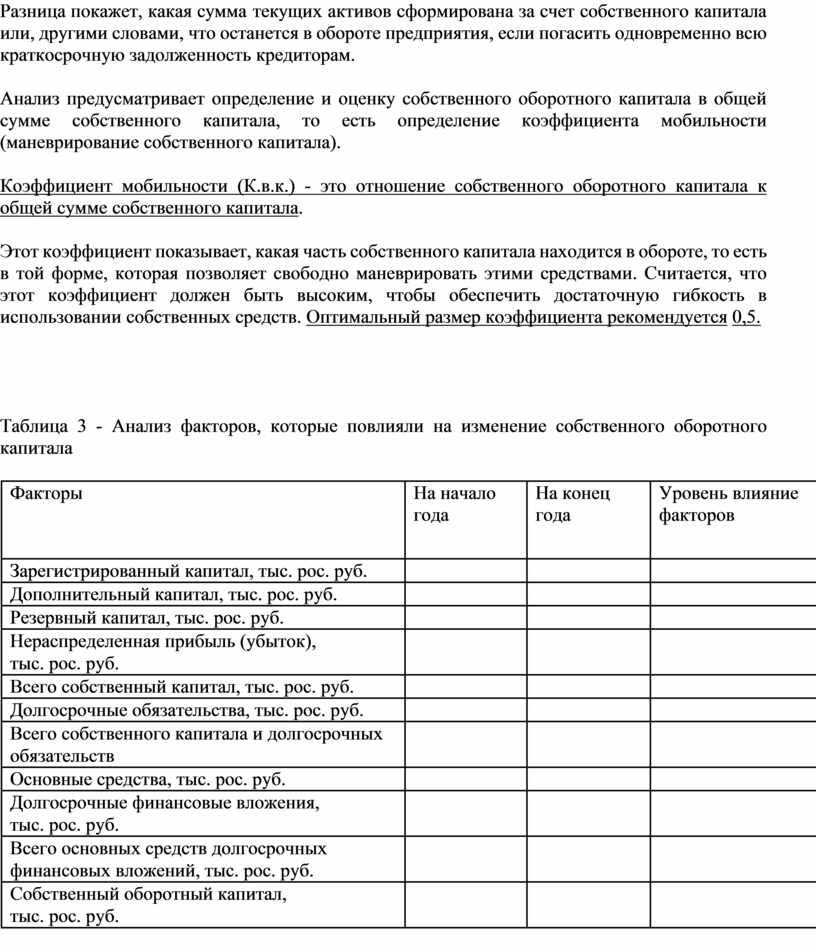

Для определения наличия собственного оборотного капитала следует от общей суммы собственного капитала и долгосрочных обязательств отнять сумму необоротных активов.

Сумму собственного оборотного капитала можно вычислить и другим путем: от общей суммы текущих активов отнять сумму текущих обязательств.

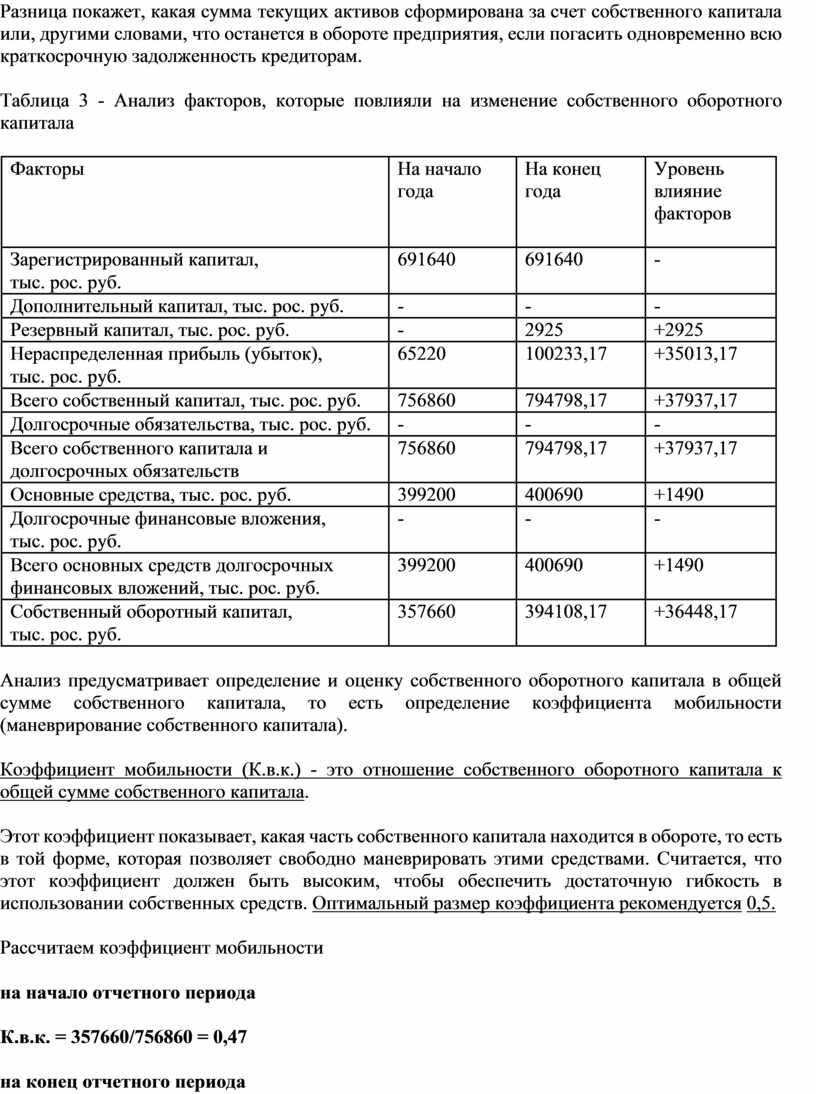

Разница покажет, какая сумма текущих активов сформирована за счет собственного капитала или, другими словами, что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Анализ предусматривает определение и оценку собственного оборотного капитала в общей сумме собственного капитала, то есть определение коэффициента мобильности (маневрирование собственного капитала).

Коэффициент мобильности (К.в.к.) - это отношение собственного оборотного капитала к общей сумме собственного капитала.

Этот коэффициент показывает, какая часть собственного капитала находится в обороте, то есть в той форме, которая позволяет свободно маневрировать этими средствами. Считается, что этот коэффициент должен быть высоким, чтобы обеспечить достаточную гибкость в использовании собственных средств. Оптимальный размер коэффициента рекомендуется 0,5.

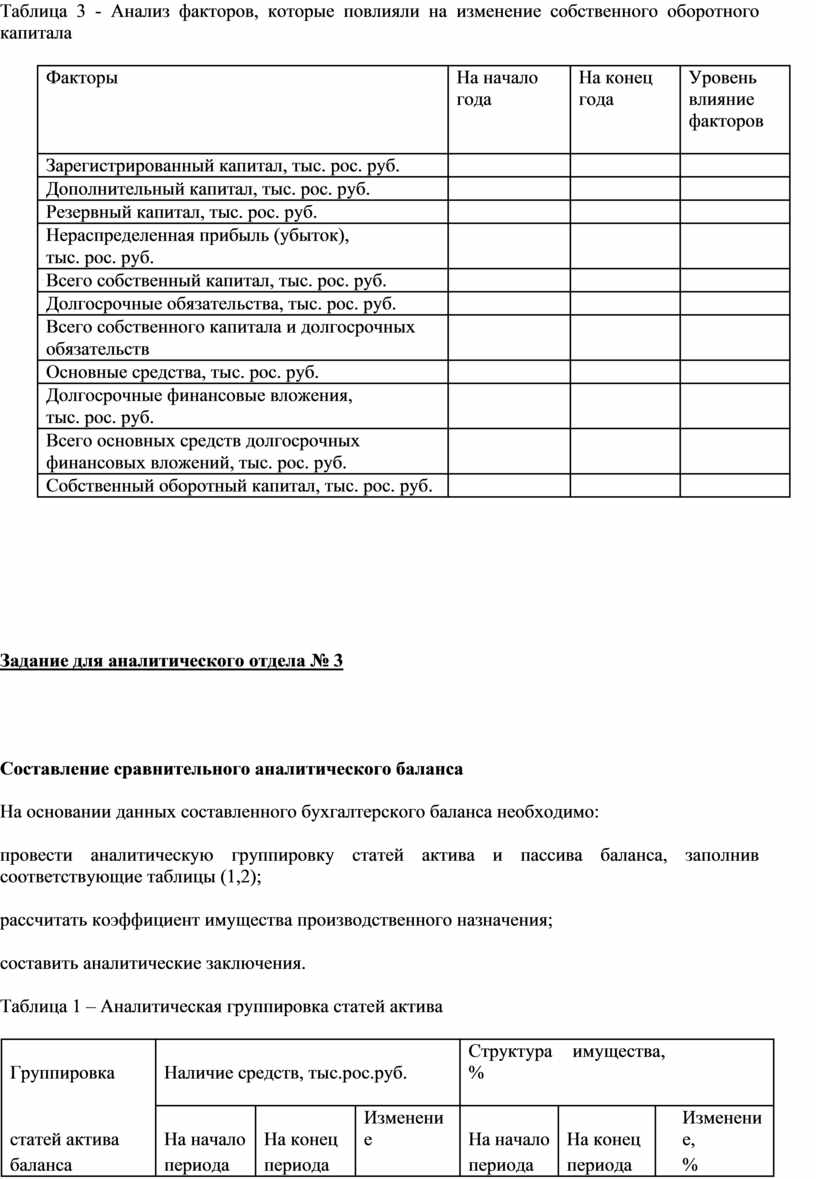

Таблица 3 - Анализ факторов, которые повлияли на изменение собственного оборотного капитала

|

Факторы |

На начало |

На конец |

Уровень |

|

|

года |

года |

влияние |

|

|

|

|

факторов |

|

|

|

|

|

|

Зарегистрированный капитал, тыс. рос. руб. |

|

|

|

|

Дополнительный капитал, тыс. рос. руб. |

|

|

|

|

Резервный капитал, тыс. рос. руб. |

|

|

|

|

Нераспределенная прибыль (убыток), |

|

|

|

|

тыс. рос. руб. |

|

|

|

|

Всего собственный капитал, тыс. рос. руб. |

|

|

|

|

Долгосрочные обязательства, тыс. рос. руб. |

|

|

|

|

Всего собственного капитала и долгосрочных |

|

|

|

|

обязательств |

|

|

|

|

Основные средства, тыс. рос. руб. |

|

|

|

|

Долгосрочные финансовые вложения, |

|

|

|

|

тыс. рос. руб. |

|

|

|

|

Всего основных средств долгосрочных |

|

|

|

|

финансовых вложений, тыс. рос. руб. |

|

|

|

|

Собственный оборотный капитал, тыс. рос. руб. |

|

|

|

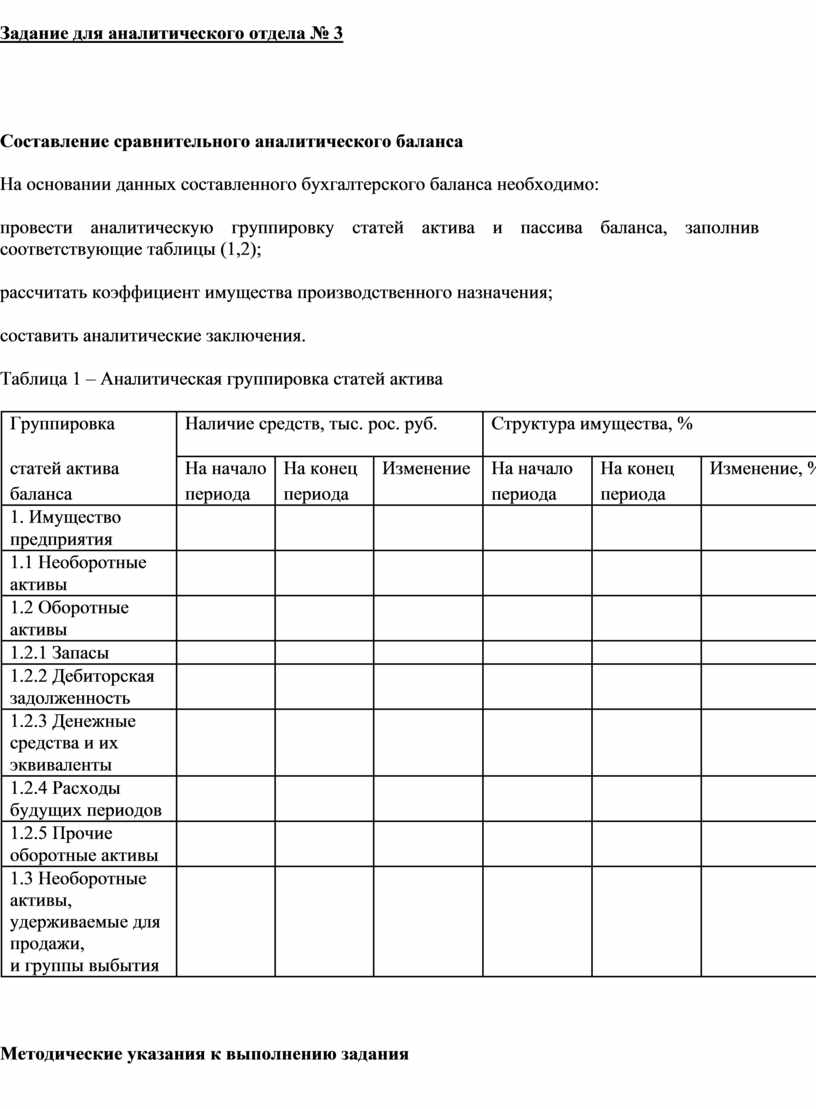

Задание для аналитического отдела № 3

Составление сравнительного аналитического баланса

На основании данных составленного бухгалтерского баланса необходимо:

· провести аналитическую группировку статей актива и пассива баланса, заполнив соответствующие таблицы (1,2);

· рассчитать коэффициент имущества производственного назначения;

· составить аналитические заключения.

Таблица 1 – Аналитическая группировка статей актива

|

Группировка |

Наличие средств, тыс.рос.руб. |

Структура имущества, % |

|

|

||||

|

статей актива |

|

|

|

|

|

|

|

|

|

На начало |

На конец |

Изменение |

На начало |

На конец |

|

Изменение, |

|

|

|

баланса |

периода |

периода |

|

периода |

периода |

|

% |

|

|

1. Имущество |

|

|

|

|

|

|

|

|

|

предприятия |

|

|

|

|

|

|

|

|

|

1.1 Необоротные |

|

|

|

|

|

|

|

|

|

активы |

|

|

|

|

|

|

|

|

|

1.2 Оборотные |

|

|

|

|

|

|

|

|

|

активы |

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 1.2.1

Запасы

1.2.1

Запасы

1.2.2

Дебиторская

задолженность

1.2.3 Денежные

средства и их

эквиваленты

1.2.4 Расходы

будущих

периодов

1.2.5 Прочие

оборотные

активы

1.3 Необоротные

активы,

удерживаемые

для продажи,

и группы

выбытия

![]()

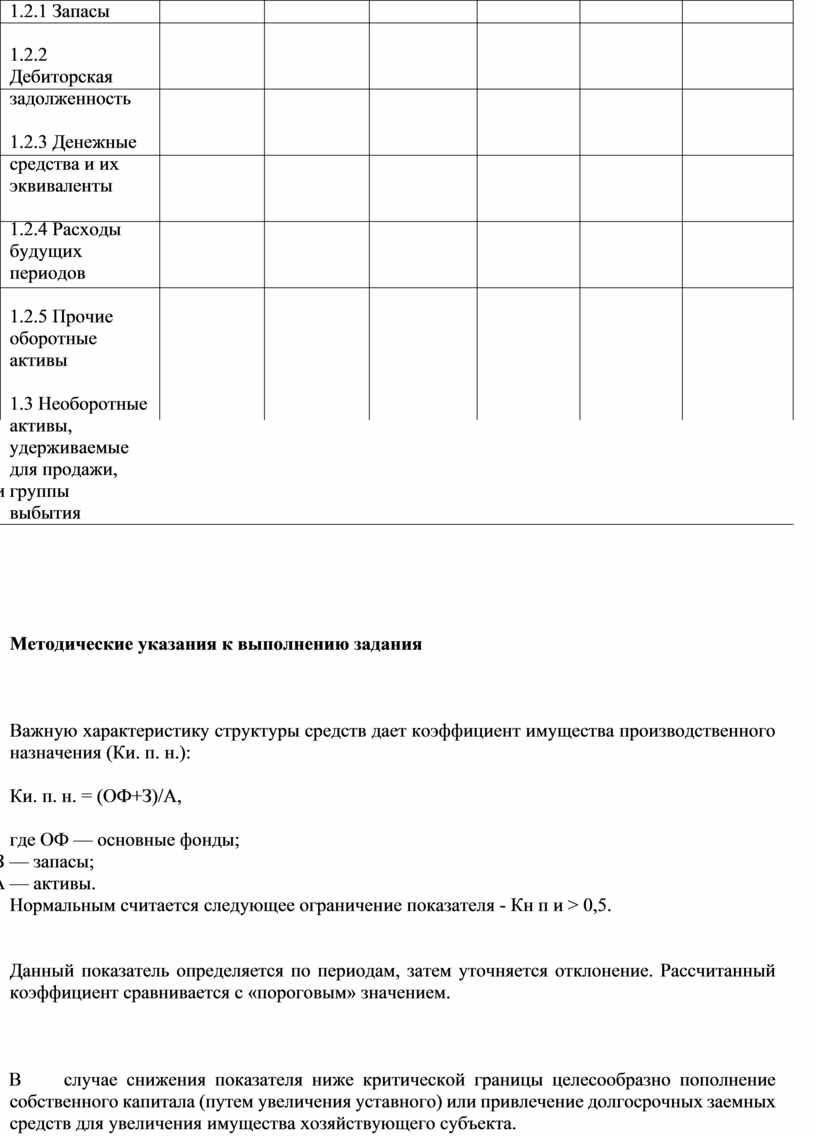

Методические указания к выполнению задания

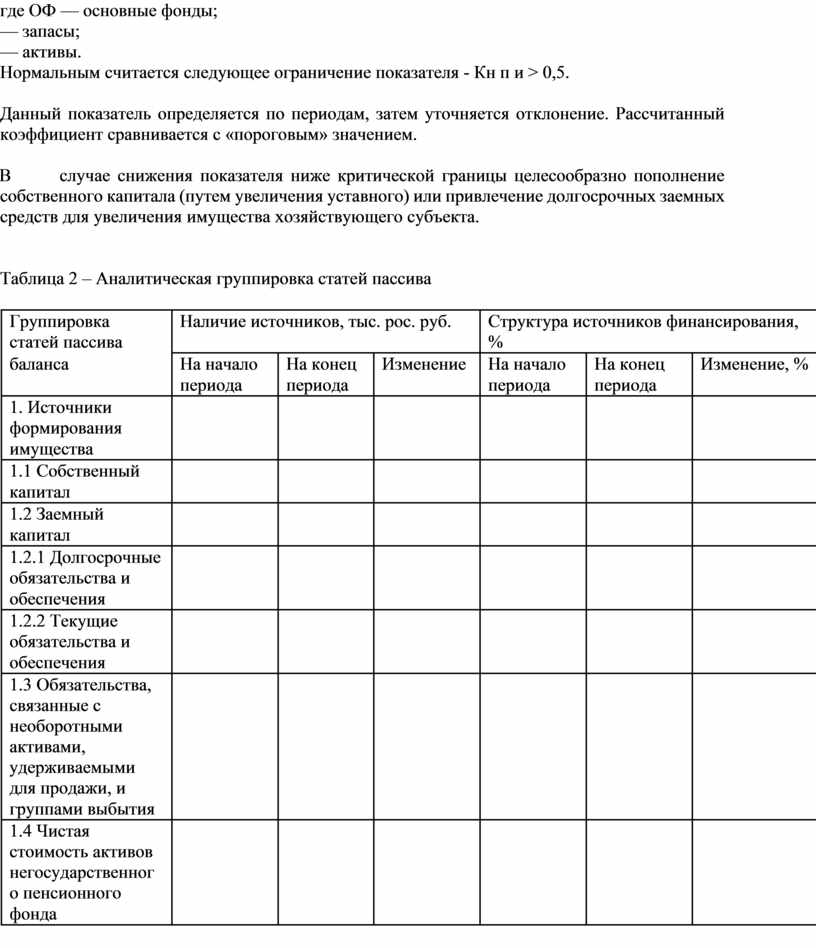

Важную характеристику структуры средств дает коэффициент имущества производственного назначения (Ки. п. н.):

Ки. п. н. = (ОФ+З)/А,

где ОФ — основные фонды;

З — запасы;

А — активы.

Нормальным считается следующее ограничение показателя - Кн п и > 0,5.

Данный показатель определяется по периодам, затем уточняется отклонение. Рассчитанный коэффициент сравнивается с «пороговым» значением.

В случае снижения показателя ниже критической границы целесообразно пополнение собственного капитала (путем увеличения уставного) или привлечение долгосрочных заемных средств для увеличения имущества хозяйствующего субъекта.

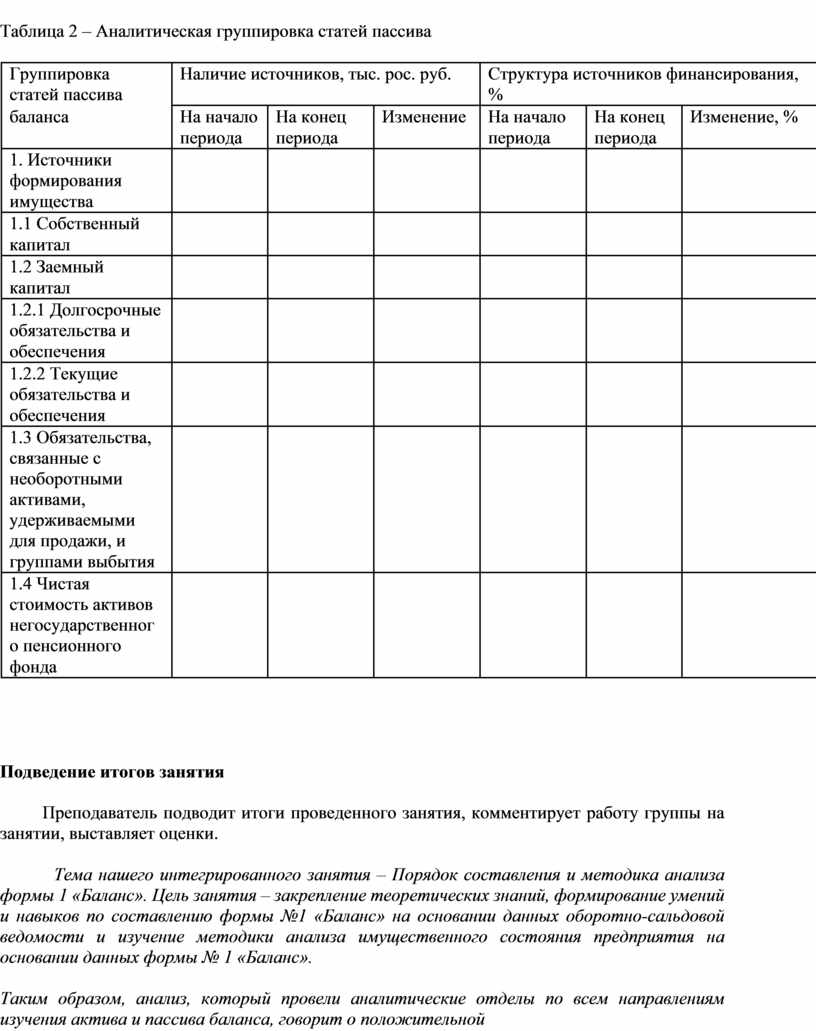

Таблица 2 – Аналитическая группировка статей пассива

|

Группировка |

Наличие источников, тыс. рос. руб. |

Структура источников финансирования, |

||||

|

статей пассива |

|

|

|

% |

|

|

|

баланса |

На начало |

На конец |

Изменение |

На начало |

На конец |

Изменение, % |

|

|

периода |

периода |

|

периода |

периода |

|

|

1. Источники |

|

|

|

|

|

|

|

формирования |

|

|

|

|

|

|

|

имущества |

|

|

|

|

|

|

|

1.1 Собственный |

|

|

|

|

|

|

|

капитал |

|

|

|

|

|

|

|

1.2 Заемный |

|

|

|

|

|

|

|

капитал |

|

|

|

|

|

|

|

1.2.1 Долгосрочные |

|

|

|

|

|

|

|

обязательства и |

|

|

|

|

|

|

|

обеспечения |

|

|

|

|

|

|

|

1.2.2 Текущие |

|

|

|

|

|

|

|

обязательства и |

|

|

|

|

|

|

|

обеспечения |

|

|

|

|

|

|

|

1.3 Обязательства, |

|

|

|

|

|

|

|

связанные с |

|

|

|

|

|

|

|

необоротными |

|

|

|

|

|

|

|

активами, |

|

|

|

|

|

|

|

удерживаемыми |

|

|

|

|

|

|

|

для продажи, и |

|

|

|

|

|

|

|

группами выбытия |

|

|

|

|

|

|

|

1.4 Чистая |

|

|

|

|

|

|

|

стоимость активов |

|

|

|

|

|

|

|

негосударственног |

|

|

|

|

|

|

|

о пенсионного |

|

|

|

|

|

|

|

фонда |

|

|

|

|

|

|

5. Подведение итогов занятия

Преподаватель подводит итоги проведенного занятия, комментирует работу группы на занятии, выставляет оценки.

Тема нашего интегрированного занятия – Порядок составления и методика анализа формы 1 «Баланс». Цель занятия – закрепление теоретических знаний, формирование умений и навыков по составлению формы №1 «Баланс» на основании данных оборотно-сальдовой ведомости и изучение методики анализа имущественного состояния предприятия на основании данных формы № 1 «Баланс».

Таким образом, анализ, который провели аналитические отделы по всем направлениям изучения актива и пассива баланса, говорит о положительной

тенденции в работе предприятия, об использовании в обороте собственных средств.

Мы сегодня на занятии убедились, что Баланс, как главный финансовый документ предприятия, может дать информацию о многих хозяйственных процессах и явлениях, и сегодняшний анализ, это только часть этой информации, это сведения об общем состоянии актива и пассива, об имуществе предприятия и источниках их образования.

Поставленная цель нами достигнута, вы проявили достаточно высокий уровень теоретических знаний, усвоили порядок заполнения формы №1 «Баланс» и методику анализа имущественного состояния предприятия. Хотим отметить достаточно высокую активность группы на всех этапах учебного занятия. Вы смогли, используя полученные сегодня знания их обобщить, провести анализ имущественного состояния предприятия на основании данных составленного бухгалтерского баланса.

6. Домашнее задание

1 Проработать конспект лекции по темам «Порядок составления формы 1 Баланс», «Общая оценка структуры имущества и его источников по данным бухгалтерского баланса».

2 Проработать учебную литературу по указанным темам:

Анализ финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицына,

К.В. Чечевицын. – Ростов-на-Дону: Феникс, 2013. -368 с.

Иванова Н.В. Бухгалтерский учет. – М.: ОИЦ «Академия», 2013. – 348с.

ПРИЛОЖЕНИЯ

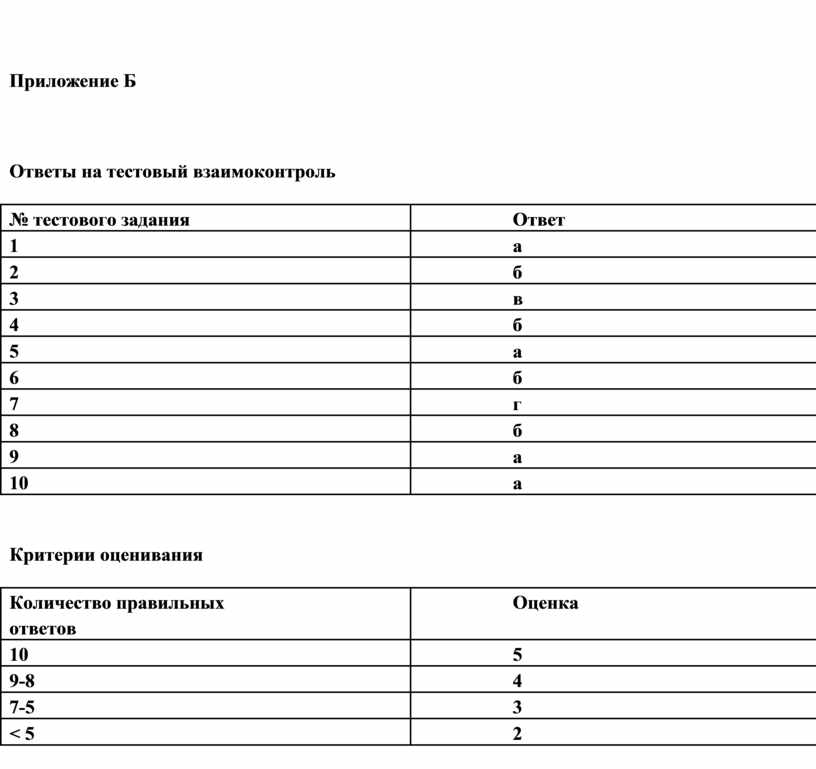

Приложение А

ТЕСТОВЫЙ ВЗАИМОКОНТРОЛЬ ПО ТЕМЕ «Состав и содержание форм бухгалтерской отчетности»

1. Бухгалтерский баланс характеризует:

а) финансовое состояние предприятия на определенную дату;

б) результаты хозяйственной деятельности предприятия за период;

в) изменения финансового состояния предприятия за отчетный период; г) стоимостную оценку средств предприятия на определенную дату.

2. Размер собственного капитала отображают: а) в первом разделе актива баланса; б) в первом разделе пассива баланса; в) в другом разделе пассива баланса; г) в первой статье пассива баланса.

3. Какой из приведенных этапов формирования финансовой отчетности является первым?

а) определение остатков на балансовых счетах, формирование Главной книги; б) раскрытие событий, которые произошли после даты баланса;

в) проведение инвентаризации активов и обязательств и отображение ее результатов на счетах бухгалтерского учета; г) заполнение отчетных форм, проверка согласованности их показателей.

4. Баланс (Форма №1) состоит:

а) из трех разделов актива и трех разделов пассива;

б) из четырех разделов актива и пяти разделов пассива;

в) из двух разделов актива и четырех разделов пассива;

г) из четырех разделов актива и четырех разделов пассива.

5. В активе баланса сгруппированы: а) ресурсы; б) источники формирования ресурсов;

в) хозяйственные процессы; г) хозяйственные операции.

6. В пассиве баланса сгруппированы: а) ресурсы; б) источники формирования ресурсов;

в) результаты хозяйственной деятельности; г) затраты предприятия.

7. Годовая финансовая отчетность состоит:

а) из двух форм; б) из трех форм; в) из четырех форм; г) из пяти форм.

8. На кого распространяется действие НП(с)БУ 1 «Общие требования к финансовой отчетности»?

а) на частных предпринимателей;

б) на предприятия, организации и других юридических лиц всех форм собственности (кроме банков, бюджетных организаций, предприятий, которые

предоставляют консолидированную отчетность, субъектов малого предпринимательства и представительства); в) на акционерные общества;

г) на всех юридических лиц, которые обязаны вести бухгалтерский учет и подавать финансовую отчетность согласно законодательству.

9. Какое из утверждений является неправильным?

а) обязательства + активы = капитал;

б) активы – капитал = обязательства;

в) активы – обязательства = капитал;

г) обязательства + капитал = активы.

10. Активы предприятия – это:

а) ресурсы, которые контролируются предприятием в результате прошлых

событий, использование которых, как ожидается, приведет к получению

экономических выгод в будущем;

б) часть в активах предприятий, которая осталась за исключением его

обязательств;

в) сумма, которая еще не внесена участниками в уставный фонд.

|

Приложение Б |

|

|

|

Ответы на тестовый взаимоконтроль |

|

|

|

|

|

|

|

№ тестового задания |

|

Ответ |

|

1 |

|

а |

|

2 |

|

б |

|

3 |

|

в |

|

4 |

|

б |

|

5 |

|

а |

|

6 |

|

б |

|

7 |

|

г |

|

8 |

|

б |

|

9 |

|

а |

|

10 |

|

а |

|

Критерии оценивания |

|

|

|

|

|

|

|

Количество правильных |

|

Оценка |

|

ответов |

|

|

|

10 |

|

5 |

|

9-8 |

|

4 |

|

7-5 |

|

3 |

|

< 5 |

|

2 |

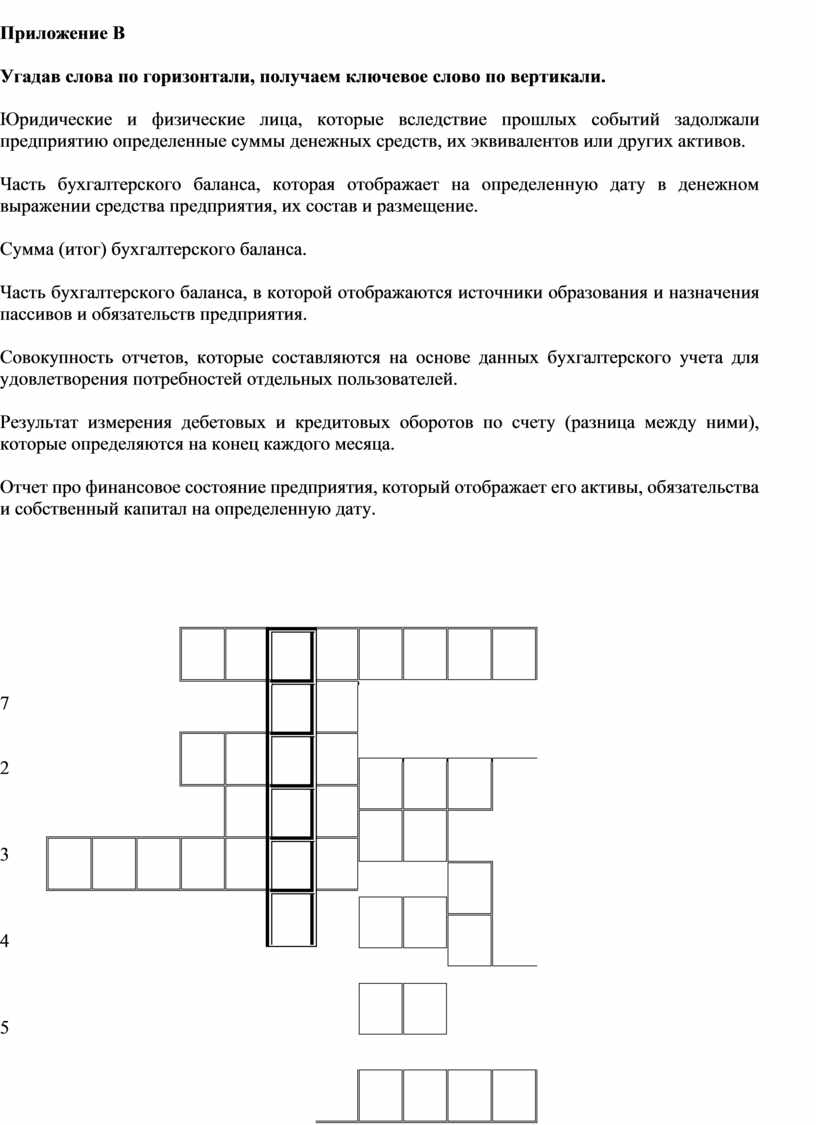

Приложение В

Угадав слова по горизонтали, получаем ключевое слово по вертикали.

1. Юридические и физические лица, которые вследствие прошлых событий задолжали предприятию определенные суммы денежных средств, их эквивалентов или других активов.

2. Часть бухгалтерского баланса, которая отображает на определенную дату в денежном выражении средства предприятия, их состав и размещение.

3. Сумма (итог) бухгалтерского баланса.

4. Часть бухгалтерского баланса, в которой отображаются источники образования и назначения пассивов и обязательств предприятия.

5. Совокупность отчетов, которые составляются на основе данных бухгалтерского учета для удовлетворения потребностей отдельных пользователей.

6. Результат измерения дебетовых и кредитовых оборотов по счету (разница между ними), которые определяются на конец каждого месяца.

7. Отчет про финансовое состояние предприятия, который отображает его активы, обязательства и собственный капитал на определенную дату.

|

1 7

2

![]()

![]()

![]()

3

4

5

6

Приложение Г

РЕШЕНИЕ КРОССВОРДА

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

7 |

|

|

|

|

|

|

|

|

|

Д |

Е |

|

Б |

И |

Т |

О |

Р |

Ы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

А |

К |

Т |

И |

В |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

В |

А |

|

Л |

Ю |

Т |

А |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

П |

|

А |

С |

С |

И |

В |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

О |

Т |

Ч |

Е |

Т |

|

Н |

О |

С |

Т |

Ь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

С |

А |

Л |

Ь |

Д |

О |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Критерии оценивания:

6-7 правильных ответов – «5»

4-5 правильных ответов – «4»

< 4 правильных ответов – «3»

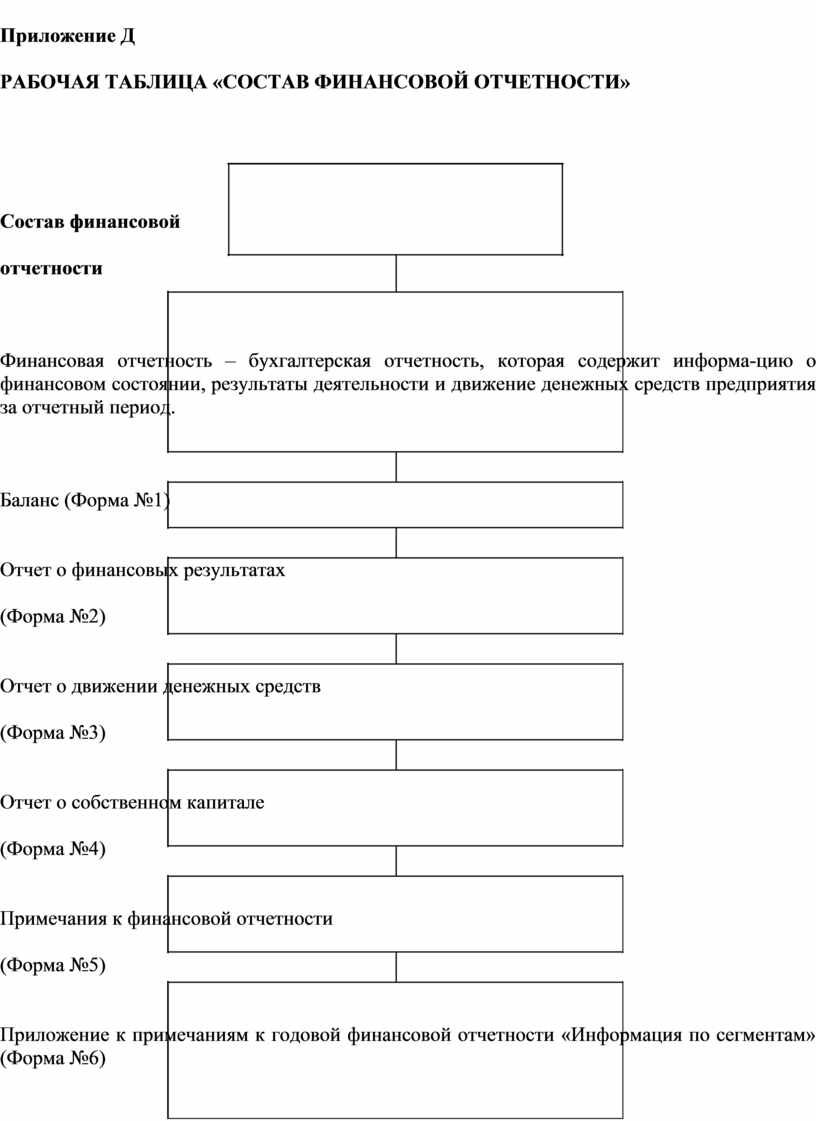

Приложение Д

РАБОЧАЯ ТАБЛИЦА «СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Состав финансовой

отчетности

Финансовая отчетность – бухгалтерская отчетность, которая содержит информа-цию о финансовом состоянии, результаты деятельности и движение денежных средств предприятия за отчетный период.

Баланс (Форма №1)

Отчет о финансовых результатах

(Форма №2)

Отчет о движении денежных средств

(Форма №3)

Отчет о собственном капитале

(Форма №4)

Примечания к финансовой отчетности

(Форма №5)

Приложение к примечаниям к годовой финансовой отчетности «Информация по сегментам» (Форма №6)

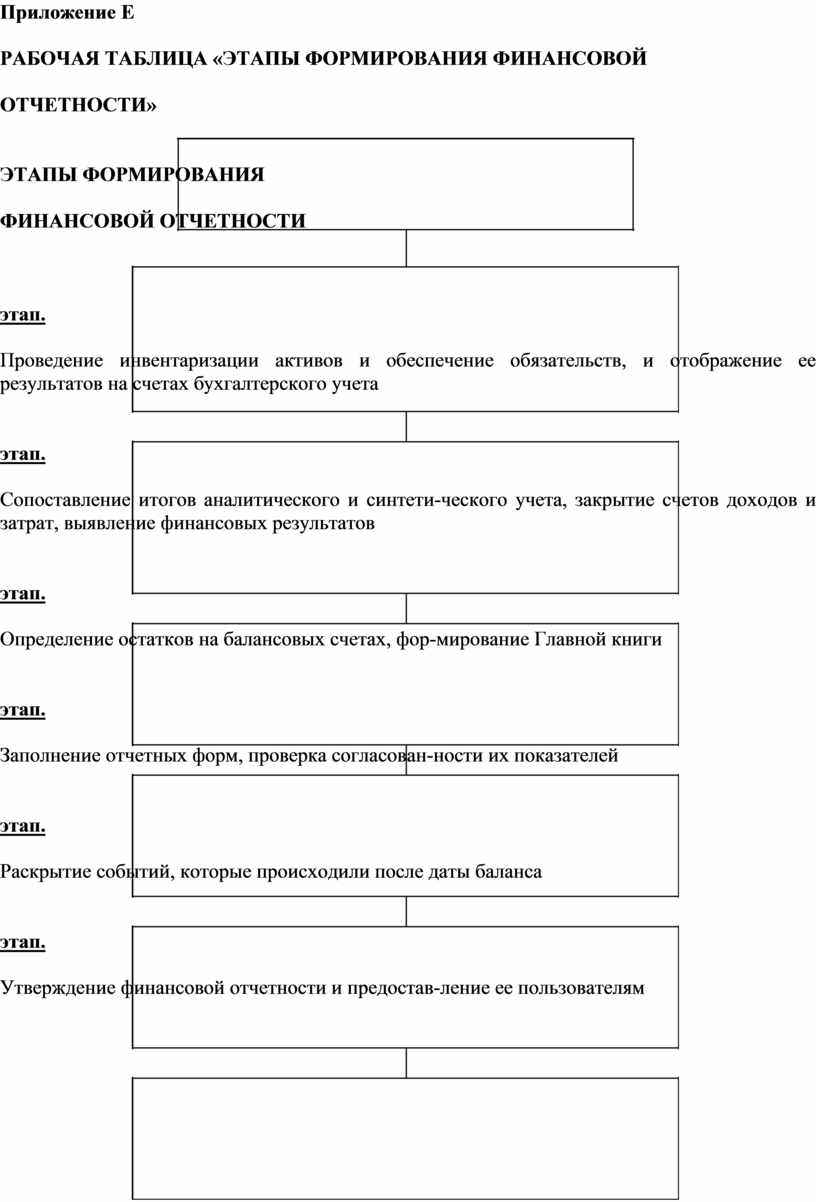

Приложение Е

РАБОЧАЯ ТАБЛИЦА «ЭТАПЫ ФОРМИРОВАНИЯ ФИНАНСОВОЙ

ОТЧЕТНОСТИ»

ЭТАПЫ ФОРМИРОВАНИЯ

ФИНАНСОВОЙ ОТЧЕТНОСТИ

1 этап.

Проведение инвентаризации активов и обеспечение обязательств, и отображение ее результатов на счетах бухгалтерского учета

2 этап.

Сопоставление итогов аналитического и синтети-ческого учета, закрытие счетов доходов и затрат, выявление финансовых результатов

3 этап.

Определение остатков на балансовых счетах, фор-мирование Главной книги

4 этап.

Заполнение отчетных форм, проверка согласован-ности их показателей

5 этап.

Раскрытие событий, которые происходили после даты баланса

6 этап.

Утверждение финансовой отчетности и предостав-ление ее пользователям

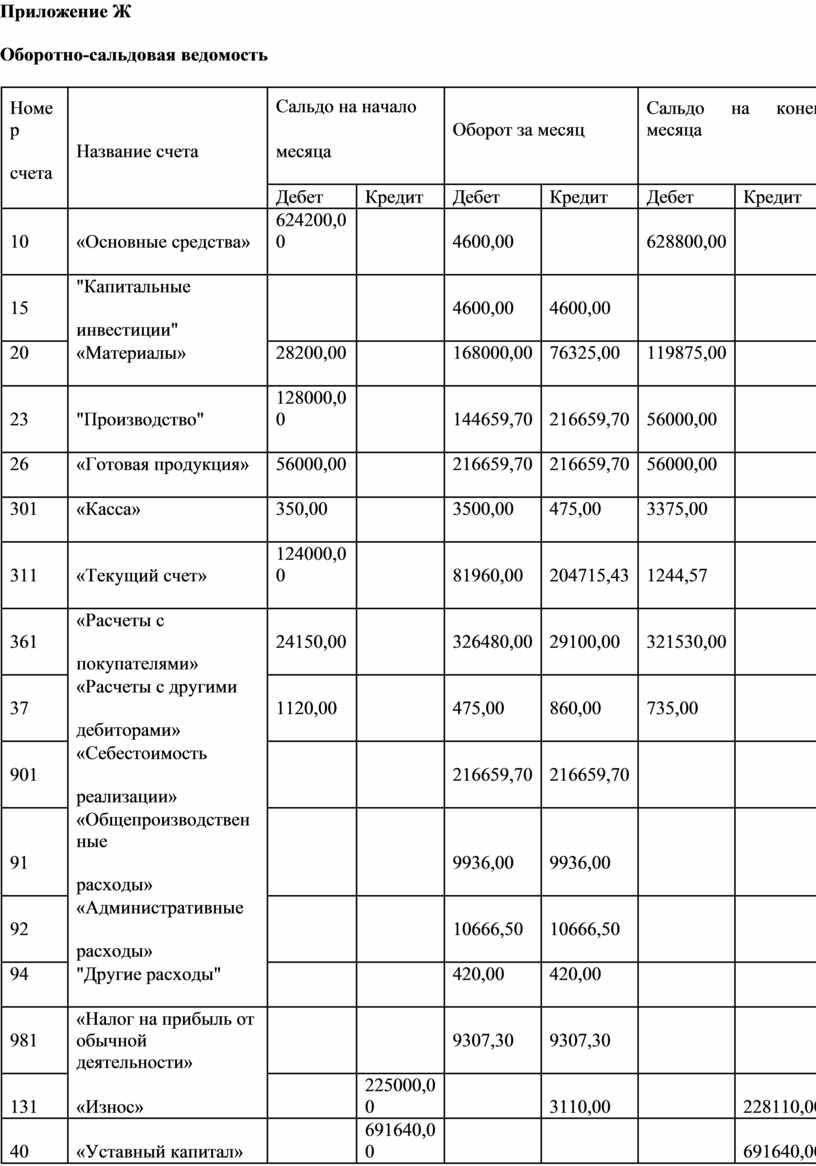

Приложение Ж

Оборотно-сальдовая ведомость

|

Номер |

|

Сальдо на начало |

Оборот за месяц |

Сальдо на конец месяца |

|

|||

|

Название счета |

месяца |

|

|

|||||

|

счета |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

10 |

«Основные средства» |

624200,00 |

|

4600,00 |

|

628800,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

"Капитальные |

|

|

4600,00 |

4600,00 |

|

|

|

|

инвестиции" |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

20 |

«Материалы» |

28200,00 |

|

168000,00 |

76325,00 |

119875,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

23 |

"Производство" |

128000,00 |

|

144659,70 |

216659,70 |

56000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

26 |

«Готовая продукция» |

56000,00 |

|

216659,70 |

216659,70 |

56000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

301 |

«Касса» |

350,00 |

|

3500,00 |

475,00 |

3375,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

311 |

«Текущий счет» |

124000,00 |

|

81960,00 |

204715,43 |

1244,57 |

|

|

|

|

|

|

|

|

|

|

|

|

|

361 |

«Расчеты с |

24150,00 |

|

326480,00 |

29100,00 |

321530,00 |

|

|

|

покупателями» |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

37 |

«Расчеты с другими |

1120,00 |

|

475,00 |

860,00 |

735,00 |

|

|

|

дебиторами» |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

901 |

«Себестоимость |

|

|

216659,70 |

216659,70 |

|

|

|

|

реализации» |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

91 |

«Общепроизводственные |

|

|

9936,00 |

9936,00 |

|

|

|

|

расходы» |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

92 |

«Административные |

|

|

10666,50 |

10666,50 |

|

|

|

|

расходы» |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

94 |

"Другие расходы" |

|

|

420,00 |

420,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

981 |

«Налог на прибыль от |

|

|

9307,30 |

9307,30 |

|

|

|

|

обычной деятельности» |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

131 |

«Износ» |

|

225000,00 |

|

3110,00 |

|

228110,00 |

|

|

40 |

«Уставный капитал» |

|

691640,00 |

|

|

|

691640,00 |

|

|

441 |

«Нераспределенная |

|

65220,00 |

|

35013,17 |

|

|

|

|

прибыль» |

|

|

|

100233,17 |

|

|||

|

|

|

|

|

|

|

|

||

|

471 |

«Резерв отпусков» |

|

|

|

2925,00 |

|

2925,00 |

|

|

601 |

«Краткосрочные |

|

|

|

52000,00 |

|

|

|

|

кредиты» |

|

|

|

|

52000,00 |

|

||

|

|

|

|

|

|

|

|

||

|

631 |

«Расчеты с |

|

2360,00 |

123030,00 |

206820,00 |

|

|

|

|

поставщиками» |

|

|

86150,00 |

|

||||

|

|

|

|

|

|

|

|

||

|

65 |

«Единый социальный |

|

1800,00 |

85411,69 |

93113,09 |

|

|

|

|

взнос» |

|

|

9501,4 |

|

||||

|

|

|

|

|

|

|

|

||

|

661 |

«Расчеты по заработной |

|

|

36862,50 |

53862,50 |

|

|

|

|

плате» |

|

|

|

17000,00 |

|

|||

|

|

|

|

|

|

|

|

||

|

701 |

«Доход от реализации» |

|

|

326480,00 |

326480,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

79 |

«Финансовый результат» |

|

|

272066,67 |

272066,67 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего |

|

986020,00 |

986020,00 |

2041774,76 |

2041774,76 |

1187559,57 |

1187559,57 |

|

Приложение З

Задание для аналитического отдела № 1

Анализ состояния оборотных и необоротных активов

Методические указания к выполнению задания

На основании данных бухгалтерского баланса провести анализ:

3. Состояния необоротных активов

- рассчитать коэффициент соотношения оборотных и необоротных активов (Ко/н):

Ко/н = Оборотные активы/Необоротные активы

- заполнить аналитическую таблицу «Анализ структуры и динамики необоротных активов»

Таблица 1 - Анализ структуры и динамики необоротных активов

|

|

Абсолютные |

Уд. вес в общей величине |

Изменения |

|||

|

Показатели |

величины, рос. руб. |

необоротных активов,% |

|

|

||

|

|

на начало |

на конец |

на начало |

на конец |

в абсол |

в уд. |

|

|

периода |

периода |

периода |

периода |

выр. |

весе |

|

Основные |

|

|

|

|

|

|

|

средства |

|

|

|

|

|

|

|

Долгосрочные |

|

|

|

|

|

|

|

финансовые |

|

|

|

|

|

|

|

вложения |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

необоротных |

|

|

|

|

|

|

|

активов |

|

|

|

|

|

|

4. Состояния оборотных активов

- рассчитать коэффициент накоплений

Он определяется отношением стоимости производственных запасов (ПЗ) к стоимости готовой продукции и товаров (ГП):

Кн = ПЗ/ГП

- заполнить аналитическую таблицу «Динамика состояния текущих активов»

- составить аналитическое заключение о состоянии оборотных и необоротных активов.

Таблица 2 - Динамика состояния текущих активов

|

|

Абсолютные величины, |

Уд. вес в общей величине |

Изменения |

|||

|

Показатели |

рос. руб. |

|

оборотных активов, % |

|

|

|

|

|

на начало |

на конец |

на начало |

на конец |

в |

в уд. |

|

|

периода |

периода |

периода |

периода |

абсол |

весе |

|

|

|

|

|

|

выр. |

|

|

Денежные средства и |

|

|

|

|

|

|

|

краткосрочные |

|

|

|

|

|

|

|

финансовые |

|

|

|

|

|

|

|

вложения |

|

|

|

|

|

|

|

Дебиторская |

|

|

|

|

|

|

|

задолженность |

|

|

|

|

|

|

|

Запасы, готовая |

|

|

|

|

|

|

|

продукция |

|

|

|

|

|

|

|

Итого оборотных |

|

|

|

|

|

|

|

активов |

|

|

|

|

|

|

Задание для аналитического отдела № 2

Анализ собственного оборотного капитала

На основании данных бухгалтерского баланса необходимо:

- провести анализ собственного оборотного капитала;

- заполнить аналитические таблицы 1,2,3;

- составить аналитическое заключение о состоянии собственного оборотного капитала.

Таблица 1 – Анализ собственного оборотного капитала

|

Показатели |

На начало |

На конец |

Отклонения |

|

|

года |

года |

|

|

Собственный капитал, тыс. рос. руб. |

|

|

|

|

Долгосрочные обязательства, тыс. рос. руб. |

|

|

|

|

Всего |

|

|

|

|

Основные необоротные активы, тыс. рос. руб. |

|

|

|

|

Наличие собственного оборотного капитала |

|

|

|

|

тыс. рос. руб. |

|

|

|

Таблица 2 – Анализ изменения удельного веса собственного оборотного капитала в сумме текущих активов

|

Показатели |

На начало |

На конец |

Отклонения |

|

|

года |

года |

|

|

Текущие активы, тыс. рос. руб. |

|

|

|

|

Текущие обязательства, тыс. рос. руб. |

|

|

|

|

Собственный оборотный капитал, |

|

|

|

|

тыс. рос. руб. |

|

|

|

|

Удельный вес собственного оборотного |

|

|

|

|

капитала в сумме текущих активов, % |

|

|

|

Методические указания к выполнению задания

Для определения наличия собственного оборотного капитала следует от общей суммы собственного капитала и долгосрочных обязательств отнять сумму необоротных активов.

Сумму собственного оборотного капитала можно вычислить и другим путем: от общей суммы текущих активов отнять сумму текущих обязательств.

Разница покажет, какая сумма текущих активов сформирована за счет собственного капитала или, другими словами, что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Анализ предусматривает определение и оценку собственного оборотного капитала в общей сумме собственного капитала, то есть определение коэффициента мобильности (маневрирование собственного капитала).

Коэффициент мобильности (К.в.к.) - это отношение собственного оборотного капитала к общей сумме собственного капитала.

Этот коэффициент показывает, какая часть собственного капитала находится в обороте, то есть в той форме, которая позволяет свободно маневрировать этими средствами. Считается, что этот коэффициент должен быть высоким, чтобы обеспечить достаточную гибкость в использовании собственных средств. Оптимальный размер коэффициента рекомендуется 0,5.

Таблица 3 - Анализ факторов, которые повлияли на изменение собственного оборотного капитала

|

Факторы |

На начало |

На конец |

Уровень влияние |

|

|

года |

года |

факторов |

|

|

|

|

|

|

Зарегистрированный капитал, тыс. рос. руб. |

|

|

|

|

Дополнительный капитал, тыс. рос. руб. |

|

|

|

|

Резервный капитал, тыс. рос. руб. |

|

|

|

|

Нераспределенная прибыль (убыток), |

|

|

|

|

тыс. рос. руб. |

|

|

|

|

Всего собственный капитал, тыс. рос. руб. |

|

|

|

|

Долгосрочные обязательства, тыс. рос. руб. |

|

|

|

|

Всего собственного капитала и долгосрочных |

|

|

|

|

обязательств |

|

|

|

|

Основные средства, тыс. рос. руб. |

|

|

|

|

Долгосрочные финансовые вложения, |

|

|

|

|

тыс. рос. руб. |

|

|

|

|

Всего основных средств долгосрочных |

|

|

|

|

финансовых вложений, тыс. рос. руб. |

|

|

|

|

Собственный оборотный капитал, |

|

|

|

|

тыс. рос. руб. |

|

|

|

Задание для аналитического отдела № 3

Составление сравнительного аналитического баланса

На основании данных составленного бухгалтерского баланса необходимо:

· провести аналитическую группировку статей актива и пассива баланса, заполнив соответствующие таблицы (1,2);

· рассчитать коэффициент имущества производственного назначения;

· составить аналитические заключения.

Таблица 1 – Аналитическая группировка статей актива

|

Группировка |

Наличие средств, тыс. рос. руб. |

Структура имущества, % |

|

|

|||

|

статей актива |

|

|

|

|

|

|

|

|

На начало |

На конец |

Изменение |

На начало |

На конец |

Изменение, % |

|

|

|

баланса |

периода |

периода |

|

периода |

периода |

|

|

|

1. Имущество |

|

|

|

|

|

|

|

|

предприятия |

|

|

|

|

|

|

|

|

1.1 Необоротные |

|

|

|

|

|

|

|

|

активы |

|

|

|

|

|

|

|

|

1.2 Оборотные |

|

|

|

|

|

|

|

|

активы |

|

|

|

|

|

|

|

|

1.2.1 Запасы |

|

|

|

|

|

|

|

|

1.2.2 Дебиторская |

|

|

|

|

|

|

|

|

задолженность |

|

|

|

|

|

|

|

|

1.2.3 Денежные |

|

|

|

|

|

|

|

|

средства и их |

|

|

|

|

|

|

|

|

эквиваленты |

|

|

|

|

|

|

|

|

1.2.4 Расходы |

|

|

|

|

|

|

|

|

будущих периодов |

|

|

|

|

|

|

|

|

1.2.5 Прочие |

|

|

|

|

|

|

|

|

оборотные активы |

|

|

|

|

|

|

|

|

1.3 Необоротные |

|

|

|

|

|

|

|

|

активы, |

|

|

|

|

|

|

|

|

удерживаемые для |

|

|

|

|

|

|

|

|

продажи, |

|

|

|

|

|

|

|

|

и группы выбытия |

|

|

|

|

|

|

|

Методические указания к выполнению задания

Важную характеристику структуры средств дает коэффициент имущества производственного назначения (Ки. п. н.):

Ки. п. н. = (ОФ+З)/А,

где ОФ — основные фонды;

З — запасы;

А — активы.

Нормальным считается следующее ограничение показателя - Кн п и > 0,5.

Данный показатель определяется по периодам, затем уточняется отклонение. Рассчитанный коэффициент сравнивается с «пороговым» значением.

В случае снижения показателя ниже критической границы целесообразно пополнение собственного капитала (путем увеличения уставного) или привлечение долгосрочных заемных средств для увеличения имущества хозяйствующего субъекта.

Таблица 2 – Аналитическая группировка статей пассива

|

Группировка |

Наличие источников, тыс. рос. руб. |

Структура источников финансирования, |

||||

|

статей пассива |

|

|

|

% |

|

|

|

баланса |

На начало |

На конец |

Изменение |

На начало |

На конец |

Изменение, % |

|

|

периода |

периода |

|

периода |

периода |

|

|

1. Источники |

|

|

|

|

|

|

|

формирования |

|

|

|

|

|

|

|

имущества |

|

|

|

|

|

|

|

1.1 Собственный |

|

|

|

|

|

|

|

капитал |

|

|

|

|

|

|

|

1.2 Заемный |

|

|

|

|

|

|

|

капитал |

|

|

|

|

|

|

|

1.2.1 Долгосрочные |

|

|

|

|

|

|

|

обязательства и |

|

|

|

|

|

|

|

обеспечения |

|

|

|

|

|

|

|

1.2.2 Текущие |

|

|

|

|

|

|

|

обязательства и |

|

|

|

|

|

|

|

обеспечения |

|

|

|

|

|

|

|

1.3 Обязательства, |

|

|

|

|

|

|

|

связанные с |

|

|

|

|

|

|

|

необоротными |

|

|

|

|

|

|

|

активами, |

|

|

|

|

|

|

|

удерживаемыми |

|

|

|

|

|

|

|

для продажи, и |

|

|

|

|

|

|

|

группами выбытия |

|

|

|

|

|

|

|

1.4 Чистая |

|

|

|

|

|

|

|

стоимость активов |

|

|

|

|

|

|

|

негосударственног |

|

|

|

|

|

|

|

о пенсионного |

|

|

|

|

|

|

|

фонда |

|

|

|

|

|

|

Приложение И

Карта общего оценивания студентов аналитического отдела 1

|

Ф.И.О. |

Фронтальный |

Тестовый |

Кроссворд |

Работа |

Общая |

Оценка |

|

|

студента |

опрос |

взаимо |

|

отдела |

сумма |

|

|

|

|

контроль |

|

|

баллов |

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Критерии оценивания:

18 – 20 баллов – «5»

17 – 14 баллов – «4»

13 – 9 баллов – «3»

<9 баллов – «2»

Карта общего оценивания студентов аналитического отдела 2

|

Ф.И.О. |

Фронтальный |

Тестовый |

Кроссворд |

Работа |

Общая |

Оценка |

|

|

студента |

опрос |

взаимо |

|

отдела |

сумма |

|

|

|

|

контроль |

|

|

баллов |

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Критерии оценивания:

18 – 20 баллов – «5»

17 – 14 баллов – «4»

13 – 9 баллов – «3»

<9 баллов – «2»

Карта общего оценивания студентов аналитического отдела 3

|

Ф.И.О. |

Фронтальный |

Тестовый |

Кроссворд |

Работа |

Общая |

Оценка |

|

|

студента |

опрос |

взаимо |

|

отдела |

сумма |

|

|

|

|

контроль |

|

|

баллов |

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Критерии оценивания:

18 – 20 баллов – «5»

17 – 14 баллов – «4»

13 – 9 баллов – «3»

<9 баллов – «2»

Приложение К

РЕЗУЛЬТАТЫ АНАЛИЗА

Задание для аналитического отдела № 1

Анализ состояния оборотных и необоротных активов

На основании данных бухгалтерского баланса провести анализ:

5. Состояния необоротных активов

- рассчитать коэффициент соотношения оборотных и необоротных активов (Ко/н):

Ко/н = Оборотные активы/Необоротные активы

- заполнить аналитическую таблицу «Анализ структуры и динамики необоротных активов»

Таблица 1 - Анализ структуры и динамики необоротных активов

|

|

Абсолютные величины, |

Уд. вес в общей величине |

Изменения |

|||

|

Показатели |

рос. руб. |

|

необоротных активов, % |

|

|

|

|

|

на начало |

на конец |

на начало |

на конец |

в абсол |

в уд. |

|

|

периода |

периода |

периода |

периода |

выр. |

весе |

|

Основные |

399200 |

400690 |

100 |

100 |

+1490 |

- |

|

средства |

|

|

|

|

|

|

|

Долгосрочные |

- |

- |

- |

- |

- |

- |

|

финансовые |

|

|

|

|

|

|

|

вложения |

|

|

|

|

|

|

|

Итого |

399200 |

400690 |

100 |

100 |

+1490 |

- |

|

необоротных |

|

|

|

|

|

|

|

активов |

|

|

|

|

|

|

6. Состояния оборотных активов

- рассчитать коэффициент накоплений

Он определяется отношением стоимости производственных запасов (ПЗ) к стоимости готовой продукции и товаров (ГП):

Кн = ПЗ/ГП

- заполнить аналитическую таблицу «Динамика состояния текущих активов»

- составить аналитическое заключение о состоянии оборотных и необоротных активов.

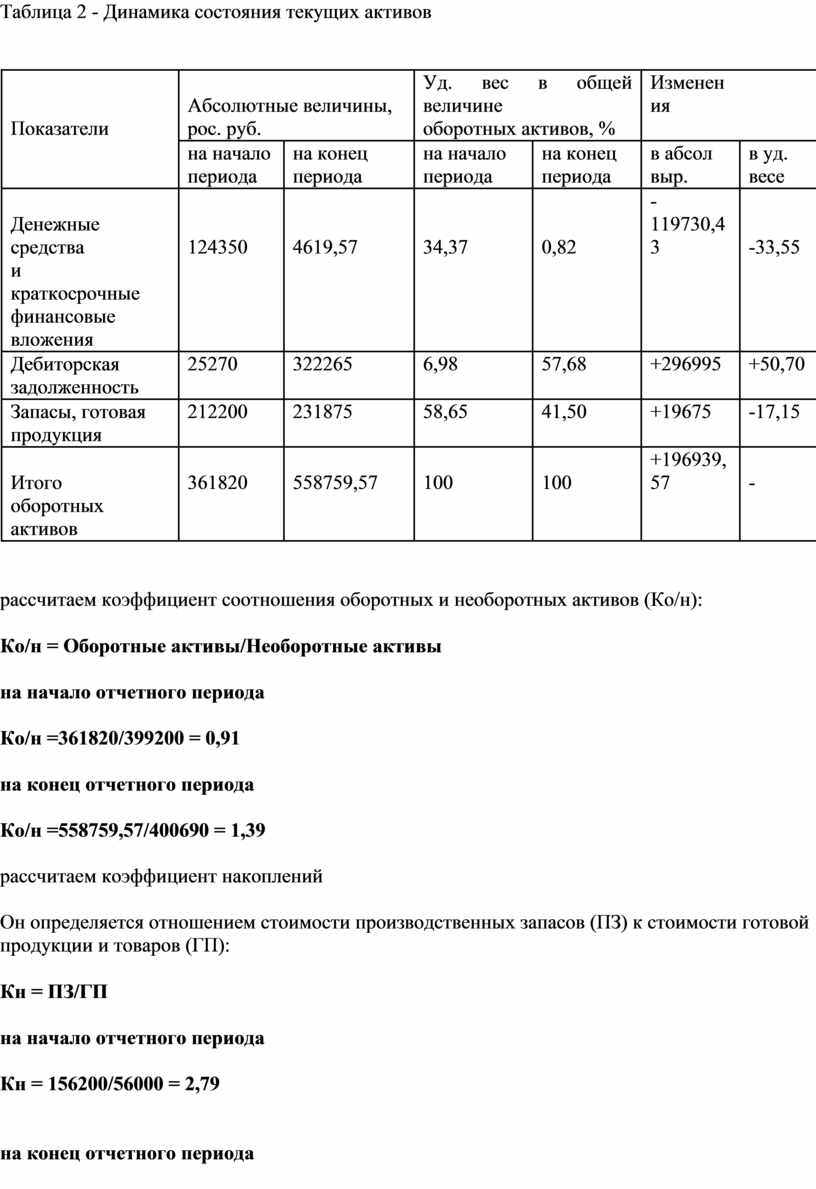

Таблица 2 - Динамика состояния текущих активов

|

|

Абсолютные величины, |

Уд. вес в общей величине |

Изменения |

|

||

|

Показатели |

рос. руб. |

|

оборотных активов, % |

|

|

|

|

|

на начало |

на конец |

на начало |

на конец |

в абсол |

в уд. |

|

|

периода |

периода |

периода |

периода |

выр. |

весе |

|

Денежные средства |

124350 |

4619,57 |

34,37 |

0,82 |

-119730,43 |

-33,55 |

|

и |

|

|

|

|

|

|

|

краткосрочные |

|

|

|

|

|

|

|

финансовые |

|

|

|

|

|

|

|

вложения |

|

|

|

|

|

|

|

Дебиторская |

25270 |

322265 |

6,98 |

57,68 |

+296995 |

+50,70 |

|

задолженность |

|

|

|

|

|

|

|

Запасы, готовая |

212200 |

231875 |

58,65 |

41,50 |

+19675 |

-17,15 |

|

продукция |

|

|

|

|

|

|

|

Итого |

361820 |

558759,57 |

100 |

100 |

+196939,57 |

- |

|

оборотных активов |

|

|

|

|

|

|

- рассчитаем коэффициент соотношения оборотных и необоротных активов (Ко/н):

Ко/н = Оборотные активы/Необоротные активы

на начало отчетного периода

Ко/н =361820/399200 = 0,91

на конец отчетного периода

Ко/н =558759,57/400690 = 1,39

- рассчитаем коэффициент накоплений

Он определяется отношением стоимости производственных запасов (ПЗ) к стоимости готовой продукции и товаров (ГП):

Кн = ПЗ/ГП

на начало отчетного периода

Кн = 156200/56000 = 2,79

на конец отчетного периода

Кн = 175875/56000 = 3,14

Аналитическое заключение

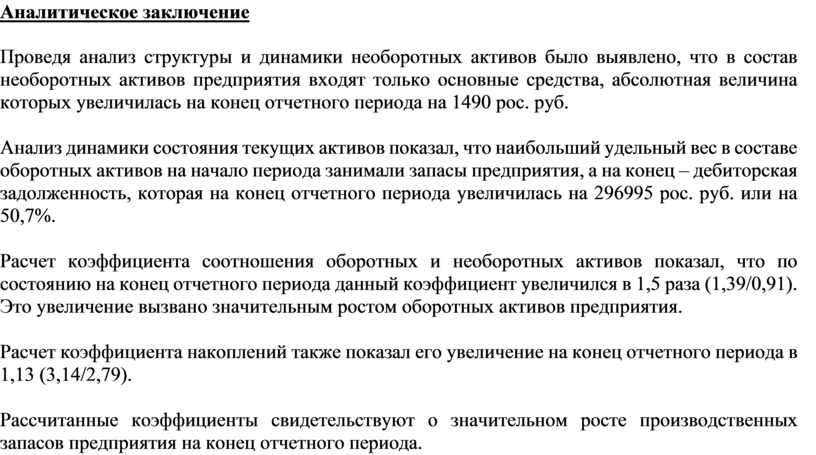

Проведя анализ структуры и динамики необоротных активов было выявлено, что в состав необоротных активов предприятия входят только основные средства, абсолютная величина которых увеличилась на конец отчетного периода на 1490 рос. руб.

Анализ динамики состояния текущих активов показал, что наибольший удельный вес в составе оборотных активов на начало периода занимали запасы предприятия, а на конец – дебиторская задолженность, которая на конец отчетного периода увеличилась на 296995 рос. руб. или на 50,7%.

Расчет коэффициента соотношения оборотных и необоротных активов показал, что по состоянию на конец отчетного периода данный коэффициент увеличился в 1,5 раза (1,39/0,91). Это увеличение вызвано значительным ростом оборотных активов предприятия.

Расчет коэффициента накоплений также показал его увеличение на конец отчетного периода в 1,13 (3,14/2,79).

Рассчитанные коэффициенты свидетельствуют о значительном росте производственных запасов предприятия на конец отчетного периода.

Задание для аналитического отдела № 2

Анализ собственного оборотного капитала

На основании данных бухгалтерского баланса необходимо:

- провести анализ собственного оборотного капитала;

- заполнить аналитические таблицы 1,2,3;

- составить аналитическое заключение о состоянии собственного оборотного капитала.

Таблица 1 – Анализ собственного оборотного капитала

|

Показатели |

На начало |

На конец |

Отклонения |

|

|

года |

года |

|

|

Собственный капитал, тыс. рос. руб. |

756860 |

794798,17 |

+37937,17 |

|

Долгосрочные обязательства, тыс. рос. руб. |

- |

- |

- |

|

Всего |

756860 |

794798,17 |

+37937,17 |

|

Основные необоротные активы, тыс. рос. руб. |

399200 |

400690 |

+1490 |

|

Наличие собственного оборотного капитала |

357660 |

394108,17 |

+36448,17 |

|

тыс. рос. руб. |

|

|

|

Таблица 2 – Анализ изменения удельного веса собственного оборотного капитала в сумме текущих активов

|

Показатели |

На начало |

На конец |

Отклонения |

|

|

года |

года |

|

|

Текущие активы, тыс. рос. руб. |

361820 |

558759,57 |

+196939,57 |

|

Текущие обязательства, тыс. рос. руб. |

4160 |

164651,4 |

+160491,4 |

|

Собственный оборотный капитал, |

357660 |

394108,17 |

+36448,17 |

|

тыс. рос. руб. |

|

|

|

|

Удельный вес собственного оборотного |

98,85 |

70,53 |

-28,32 |

|

капитала в сумме текущих активов, % |

|

|

|

Для определения наличия собственного оборотного капитала следует от общей суммы собственного капитала и долгосрочных обязательств отнять сумму необоротных активов.

Сумму собственного оборотного капитала можно вычислить и другим путем: от общей суммы текущих активов отнять сумму текущих обязательств.

Разница покажет, какая сумма текущих активов сформирована за счет собственного капитала или, другими словами, что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Таблица 3 - Анализ факторов, которые повлияли на изменение собственного оборотного капитала

|

Факторы |

На начало |

На конец |

Уровень |

|

|

года |

года |

влияние |

|

|

|

|

факторов |

|

|

|

|

|

|

Зарегистрированный капитал, |

691640 |

691640 |

- |

|

тыс. рос. руб. |

|

|

|

|

Дополнительный капитал, тыс. рос. руб. |

- |

- |

- |

|

Резервный капитал, тыс. рос. руб. |

- |

2925 |

+2925 |

|

Нераспределенная прибыль (убыток), |

65220 |

100233,17 |

+35013,17 |

|

тыс. рос. руб. |

|

|

|

|

Всего собственный капитал, тыс. рос. руб. |

756860 |

794798,17 |

+37937,17 |

|

Долгосрочные обязательства, тыс. рос. руб. |

- |

- |

- |

|

Всего собственного капитала и |

756860 |

794798,17 |

+37937,17 |

|

долгосрочных обязательств |

|

|

|

|

Основные средства, тыс. рос. руб. |

399200 |

400690 |

+1490 |

|