Поделиться

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЛУГАНСКОЙ НАРОДНОЙ РЕСПУБЛИКИ

«КРАСНОЛУЧСКИЙ ГОРНО-ПРОМЫШЛЕННЫЙ КОЛЛЕДЖ»

|

|

УТВЕРЖДАЮ: Заместитель директора по учебной работе ____________А.А.Вертий «___»______________20___г.

|

МЕТОДИЧЕСКАЯ РАЗРАБОТКА

занятия-конференции по ОПД.08 Основы бухгалтерского учета

на тему «Учет процесса производства»

Разработал (автор):

преподаватель

Панова М.А.

Красный Луч 2025

Разработал (автор): Панова Маргарита Алексеевна – преподаватель экономических дисциплин, специалист высшей категории.

Рецензент:_____________ Мирошниченко Н.А - преподаватель экономических дисциплин, специалист высшей категории, главный бухгалтер ГОУ СПО ЛНР «Краснолучский горно-промышленный колледж»

Рассмотрено на заседании цикловой комиссии экономических дисциплин

Протокол № 3 от «___» __________2025 г.

Председатель цикловой комиссии ______________Панова М.А.

АННОТАЦИЯ

Данная методическая разработка на тему «Учет процесса производства» предназначена для обучающихся по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» среднего профессионального образования. Изучение темы предполагает обобщение знаний по учету основных хозяйственных процессов, конкретно учет процесса производства.

Данная работа составлена на основании рабочей программы учебной дисциплины ОП 08. Основы бухгалтерского учета, ГОС СПО ЛНР, согласно которым обучающийся должен уметь:

У-1 - следовать методам и принципам бухгалтерского учета;

У-2 - использовать счета бухгалтерского учета;

У-3 – оформлять бухгалтерскими записями процесс производства.

В методической разработке представлен урок усвоения новых знаний. Он включает в себя: проверку домашнего задания, объяснение нового материала преподавателем с использованием мультимедийного проектора, работу обучающихся в группах. На данном занятии формируются профессиональные компетенции и трудовые функции, которые впоследствии, пригодятся в последующей работе выпускникам. Методическая разработка является планом последовательности занятия и разработав ее, преподаватель облегчает работу по организации своего занятия.

СОДЕРЖАНИЕ

|

Введение |

4 |

|

1 Структура лекционного занятия |

6 |

|

2 Основная часть. Учет процесса производства |

8 |

|

2.1. Значение процесса производства и основные задачи учета |

8 |

|

2.2. Характеристика счетов для учета процесса производства |

11 |

|

2.3. Калькуляция себестоимости продукции |

14 |

|

3. Выводы |

17 |

|

4. Приложения |

19 |

|

5. Список использованной литературы |

20 |

|

6. Рецензия |

21 |

ВВЕДЕНИЕ

Тема занятия: Учет процесса производства

Цели занятия:

Дидактическая: создать условия для формирования представления об учете процесса производства продукции, работ и услуг ; обеспечить в ходе занятия усвоение понятия процесса производства, формирование первоначальных представлений о составе и классификации затрат на производство; обобщить ранее полученные знания по процессам и затратам производства; сформировать знания, необходимые для грамотного учета затрат производства; обеспечить формирование представления о калькуляции себестоимости продукции;

Развивающая: способствовать развитию умения отстаивать свою точку зрения; способствовать развитию культуры взаимоотношений при работе в парах, группах, коллективе; развитие у студентов внимания, памяти и самостоятельного мышления, коммуникативных навыков, способностей четко формулировать свои мысли; освоение индивидуальной и групповой формы организации конференций;

Воспитательная: привитие уважения к будущей профессии, воспитание потребности в овладении специальными знаниями, навыками и умениями, веры в свои силы.

Форма проведения занятия: лекция

Метод обучения: рассказ с элементами беседы, объяснительно-иллюстрированный, элементы метода проектов (практико-ориентированный)

Образовательные технологии: информационно-коммуникативные технологии, интерактивные технологии,

Межпредметные связи дисциплины «Основы бухгалтерского учета» - «Аудит», «Документационное обеспечение управления», «Учет и отчетность в бюджетных организациях», «Основы экономики»

Материально-техническое обеспечение:

ЭВМ, презентация на тему «Учет процесса производства», видеоконференцсвязь преподавателя и обучающихся с обменом сообщениями и передачей контента в режиме реального времени.

1. СТРУКТУРА (ПЛАН) ЗАНЯТИЯ с указанием последовательности его этапов и примерного распределения времени по этим этапам

1.1) Организационный момент (3 мин)

Организация начала занятия. Подготовка студентов к работе на занятии, проверка подготовленности кабинета к уроку. Целевая установка на занятие.

Приветствие студентов, фиксация отсутствующих, проверка готовности студентов к работе

Контроль правильности выполнения заданий, организация устранения пробелов в знаниях обучающихся

1.2) Актуализация опорных знаний (5 мин)

Из ранее полученных знаний по основам экономики дать понятие следующим терминам: процесс производства, основное производство, вспомогательное производство, обслуживающее производство или хозяйство

1.3) Сообщение темы и целей занятия. Мотивация учебной деятельности студентов.

Тема занятия: Учет процесса производства (3 мин)

Цели:

создать условия для формирования представления об учете процесса производства продукции, работ и услуг;

обеспечить в ходе занятия усвоение понятия процесса производства, формирование первоначальных представлений о составе и классификации затрат на производство;

способствовать развитию умения отстаивать свою точку зрения; способствовать развитию культуры взаимоотношений при работе в парах, группах, коллективе.

Мотивация (3 мин)

Производство представляет собой совокупность операций по изготовлению продукции, в процессе которого используются природные ресурсы, сырье, материалы, топливо, энергия, трудовые ресурсы, основные средства и т.д. Поэтому на счетах бухгалтерского учета должна своевременно, полно и правдиво отражаться информация о фактических расходах на производство продукции, которая используется для исчисления (калькулирования) фактической себестоимости отдельных ее видов, а также для контроля за рациональным использованием трудовых, материальных и финансовых ресурсов.

1.4) Изучение нового материала (46 мин)

План лекции:

1.Значение процесса производства и основные задачи учета

2. Характеристика счетов для учета процесса производства

3. Калькуляция себестоимости продукции.

1.5) Закрепление изученного материала (10 мин)

1.6) Подведение итогов занятия (5-7 мин);

1.7) Выдача заданий для самостоятельной работы или домашнего задания (3 мин).

2. ОСНОВНАЯ ЧАСТЬ (ХОД ЗАНЯТИЯ)

Сегодня мы с Вами подошли к изучению второго процесса кругооборота хозяйственных средств.

Нам предстоит изучить:

- Значение процесса производства;

- Характеристику счетов для учета процесса производства;

- Калькуляцию себестоимости продукции

Сообщение вопросов темы

2.1. Значение процесса производства.

Ресурсы предприятия используют для производства продукции, выпуск которой является главной целью производственного предприятия.

Процесс производства –это основной процесс хозяйственной деятельности, который представляет собой совокупность операций по изготовлению продукции.

Будущая прибыль предприятия создается в основном на стадии производства, поскольку наиболее надежным и честным способом ее получения является постоянное сокращение расходов и снижение себестоимости продукции за счет экономного использования сырья и материалов; повышения производительности и снижения трудовых затрат и амортизации основных средств в расчете на единицу продукции и за счет других факторов.

Основное производство – производство по изготовлению продукции, ради которой предприятие создано. Например, на угольных предприятиях к основному производству относятся проходка, добыча и обогащение полезных ископаемых.

Вспомогательными называют производства, которые не берут непосредственно участия в изготовлении продукции, но обеспечивают непрерывность производственного процесса в основных цехах: инструментальный, ремонтно-механический и т.д.

Вспомогательное производство обслуживает основное. К вспомогательным (подсобным) производствам относятся, производства, которые обеспечивают: обслуживание разными видами энергии (электроэнергией, паром, газом, воздухом и пр.); транспортными услугами, ремонт основных средств; изготовление инструментов, штампов, запасных частей; изготовление строительных деталей, конструкций или обогащение строительных материалов; добыча камня, гравия, песка и прочих нерудных материалов; лесозаготовка, лесопилка и т.д.

Обслуживающие производства и хозяйства – производства и хозяйства, деятельность которых не связана с производством продукции, выполнением работ и предоставлением услуг основного производства. Здесь отражаются расходы хозяйств, которые находятся на балансе предприятия: жилищно-коммунальные хозяйства (эксплуатация жилых домов, общежитий, прачечных, бань и т.д.); швейные и другие мастерские бытового обслуживания; столовые и буфеты; детские дошкольные учреждения оздоровительного и культурно-образовательного назначения; научно-исследовательские и конструкторские подразделения предприятия.

К основным задачам учета процесса производства относятся:

- определение фактических расходов на производство;

- определение (калькулирование) фактической себестоимости изготовленной продукции;

- контроль за выполнением плана выпуска продукции и выявление результатов производственной деятельности предприятия.

Учет производства должен обеспечить определение фактической себестоимости не только всей продукции, но и отдельных ее видов.

Для успешного осуществления хозяйственной деятельности необходимо чтобы цена каждой единицы изготовленной предприятием продукции покрывала расходы, а каждое подразделение или часть производственного процесса несли бы ответственность за формирование своей части расходов на производство.

Расходы производства – выражение в денежной форме текущих расходов трудовых, материальных, финансовых и прочих ресурсов на производство продукции. Эти текущие расходы учитываются и планируются как себестоимость продукции.

Остановимся на характеристике отдельных классификационных групп расходов.

Расходы по способу включения в себестоимость:

1. Прямые – расходы, связанные с производством отдельных видов продукции (сырье, основные материалы, покупные изделия и полуфабрикаты и т.д.), которые могут быть непосредственно включены в их себестоимость.

2. Косвенные – расходы, связанные с производством нескольких видов продукции (расходы на содержание и эксплуатацию оборудования, общепроизводственные), которые включаются в себестоимость с помощью специальных методов. Косвенные расходы создают комплексные статьи калькуляции (т.е. состоят из расходов, которые включают несколько элементов), которые отличаются по их функциональной роли в производственном процессе.

Издержки по степени влияния изменений объема производства:

1) Условно-переменными издержками называются те, общая величина которых находится в прямой зависимости от объемов производства. К ним относятся:

· затраты на сырье, материалы, покупные полуфабрикаты и комплектующие изделия (в энергетике их нет);

· топливо и энергия на технологически цели;

· затраты на заработную плату производственных рабочих;

· затраты на содержание и эксплуатацию машин и оборудования, за исключением амортизации.

2) Условно постоянными издержками называются те, величина которых не изменяется с изменением объема производства. К ним относятся:

· общепроизводственные расходы, кроме затрат на содержание машин и оборудования, но включая амортизационные отчисления;

· общехозяйственные издержки;

· прочие издержки (частично).

Расходы, которые формируют производственную себестоимость продукции:

- прямые материальные затраты – сырье и материалы; покупные полуфабрикаты и комплектующие изделия; прочие прямые материальные затраты;

- прямые расходы на оплату труда – заработная плата рабочих; прочие выплаты рабочим;

- прочие прямые расходы – отчисления на социальные мероприятия; амортизация; прочие прямые расходы;

- общепроизводственные расходы – расходы на управление персоналом общепроизводственного назначения.

Таким образом, в процессе рассмотрения вопроса мы повторили понятия процесса производства, представления о составе и классификации затрат на производство, производственной себестоимости.

2.2. Характеристика счетов для учета процесса производства

Для учета производственных расходов и определения себестоимости изготовленной продукции предназначен активный счет 23 «Производство». По классификационному признаку этот счет калькуляционный, так как на нем накапливаются производственные расходы и калькулируется фактическая производственная себестоимость изготовленных изделий.

По дебету данного счета отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и предоставлением услуг и определяется фактическая себестоимость изготовленной продукции. Основными первичными документами при отражении затрат являются: наряд на оплату труда, табель учета использования рабочего времени, ПКО, РКО, накладная, авансовый отчет, счет-фактура, приходный ордер, справки бухгалтерии и т.д.

По кредиту счета 23 отражается производственная себестоимость изготовленной продукции, переданной в склад. Первичные документы: накладная, ведомость выпуска готовой продукции. По кредиту счета 23 списываются готовые изделия, которые были выпущены из производства и поступили на склад, т.е. отражаются суммы фактической производственной себестоимости завершенной производством продукции. Эти суммы могут списываться со счета 23 «Производство» в дебет счета 26 «Готовая продукция».

Остаток на счете 23 «Производство» на конец месяца показывает стоимость незавершенного производства. Сальдо может быть только дебетовым и означает сумму затрат незавершенного производства, поэтому имеет соответствующее название незавершенного производства. Остаток на данном счете отражается в разделе 2 актива баланса.

Аналитический учет по счету 23 «Производство» осуществляется в разрезе видов основного и вспомогательного производств по видам продукции, работ и услуг.

Аналитический учет по счету 23 «Производство» осуществляется по дебету – по видам производств или по статьям затрат, а по кредиту – по видам или группам продукции. Эти данные используются в управленческом учете для составления отчетных калькуляций.

Кроме прямых затрат, в себестоимость продукции включаются и общепроизводственные затраты, которые собираются на отдельном счете и в конце месяца подлежат распределению.

Для обобщения информации о расходах по обслуживанию производства предназначен сборно-распределительный счет 91 «Общепроизводственные расходы». Основным назначением счета 91 является накопление и распределение косвенных затрат. На данном счете отражаются расходы, связанные с управлением производством такие как: оплата служебных командировок, связанных с производством; амортизационные отчисления производственного оборудования; расходы некапитального характера, связанные с усовершенствованием технологий и организацией производства; расходы на обслуживание производственного процесса, на пожарную и сторожевую охрану; заработная плата производственному персоналу и платежи по обязательному социальному страхованию; прочие производственные затраты.

Общепроизводственные расходы отражаются по дебету счета 91 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и пр. Затраты, собранные на счете 91 «Общепроизводственные расходы», в конце отчетного периода распределяются и списываются в дебет счета 23 «Производство».

Способы распределения общепроизводственных затрат между разными видами продукции следующие:

- пропорционально сумме основной заработной платы рабочих, занятых в основном производстве;

- пропорционально сумме основных затрат без стоимости сырья, материалов и полуфабрикатов.

Собранные на счете 23 «Производство» прямые и косвенные затраты составляют в общей сумме фактическую производственную себестоимость изготовленной продукции.

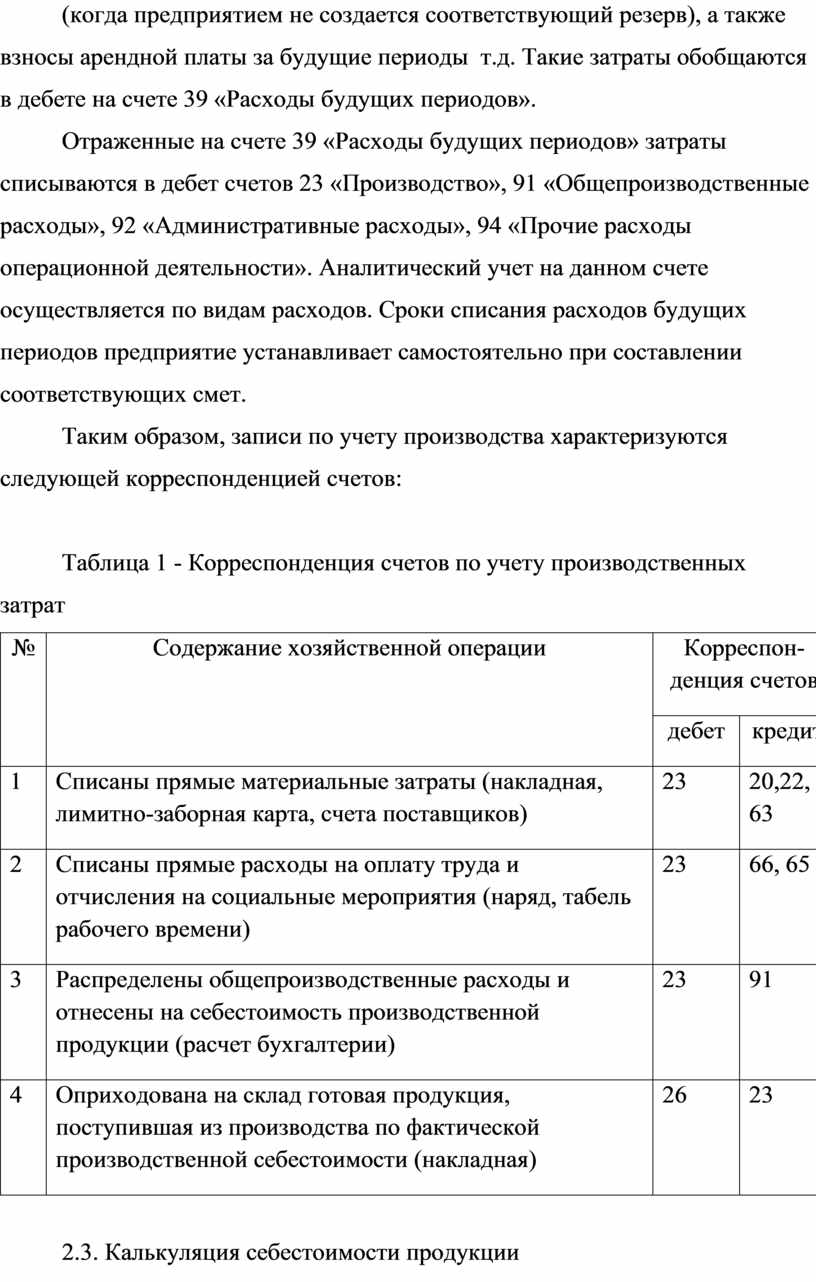

Существуют также расходы, которые были осуществлены в данном отчетном периоде, но которые относятся к будущим отчетным периодам. Это, например, расходы, предназначенные для получения доходов связанных с горными подготовительными работами; подготовкой к производству в сезонных отраслях промышленности; освоением предприятием новых производств, установок и агрегатов, рекультивацией земель; ремонтом основных средств, который неравномерно проводится на протяжении года (когда предприятием не создается соответствующий резерв), а также взносы арендной платы за будущие периоды т.д. Такие затраты обобщаются в дебете на счете 39 «Расходы будущих периодов».

Отраженные на счете 39 «Расходы будущих периодов» затраты списываются в дебет счетов 23 «Производство», 91 «Общепроизводственные расходы», 92 «Административные расходы», 94 «Прочие расходы операционной деятельности». Аналитический учет на данном счете осуществляется по видам расходов. Сроки списания расходов будущих периодов предприятие устанавливает самостоятельно при составлении соответствующих смет.

Таким образом, записи по учету производства характеризуются следующей корреспонденцией счетов:

Таблица 1 - Корреспонденция счетов по учету производственных затрат

|

№ |

Содержание хозяйственной операции |

Корреспон-денция счетов |

|

|

дебет |

кредит |

||

|

1 |

Списаны прямые материальные затраты (накладная, лимитно-заборная карта, счета поставщиков) |

23 |

20,22, 63 |

|

2 |

Списаны прямые расходы на оплату труда и отчисления на социальные мероприятия (наряд, табель рабочего времени) |

23 |

66, 65 |

|

3 |

Распределены общепроизводственные расходы и отнесены на себестоимость производственной продукции (расчет бухгалтерии) |

23 |

91 |

|

4 |

Оприходована на склад готовая продукция, поступившая из производства по фактической производственной себестоимости (накладная) |

26 |

23 |

2.3. Калькуляция себестоимости продукции

Фактическая производственная себестоимость отдельных видов продукции определяется на основании использования данных аналитического учета процесса производства. Для определения себестоимости продукции за отчетный период необходимо к сумме незавершенного производства на начало отчетного периода добавить сумму расходов отчетного периода и вычесть сумму незавершенного производства на конец отчетного периода.

Заключительным этапом учета затрат и исчисления себестоимости единицы продукции является калькуляция.

Калькуляция – это способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции и выполненных работ в денежном выражении. Калькуляция дает возможность проверить выполнение плана по себестоимости и ее снижению, а также выявить возможные отклонения фактических затрат от плановых.

Объект калькуляции – это вид или однородная группа приобретенных материальных ценностей, изготовленных изделий, выполненных работ или предоставленных услуг, себестоимость которых необходимо рассчитать.

Статьей калькуляции называют определенный вид затрат, составляющий себестоимость. Каждая отрасль в зависимости от ее особенностей имеет свой перечень статей калькуляции.

Калькуляция себестоимости продукции определяется разными методами в зависимости от ее вида, типа, характера организации производства.

При всех обстоятельствах калькулирование зависит от целей бухгалтера или администрации.

Себестоимость продукции – это выраженные в денежной форме текущие расходы предприятия на производство и сбыт товаров, работ и услуг. Различают производственную себестоимость (которая отражает текущие затраты только на производство продукции) и полную себестоимость продукции (которая включает вместе с производственной себестоимостью и текущими расходами предприятия расходы на сбыт). Перечень текущих затрат, которые включаются в себестоимость регулируется нормативными актами, которые отражают отраслевую специфику деятельности производственных предприятий.

Напомним: первый принцип – автономность предприятия, второй принцип – непрерывность, третий принцип – единый денежный измеритель, четвертый принцип – периодичность, пятый принцип – полного освещения.

Шестой принцип – исторической (фактической) себестоимости, согласно которого в основу бухгалтерского учета заложено, что все активы предприятия оцениваются исходя из затрат на их приобретение или изготовление, поэтому показатель полной себестоимости для оценки готовой продукции не используется.

Определять (калькулировать) полную себестоимость целесообразно, когда собственник желает знать, сколько стоит производство и сбыт единицы продукции определенного вида; какая рентабельность этого вида продукции; какую цену установить на данный вид продукции, чтобы она покрывала затраты на ее производство и сбыт.

Следовательно, учет процесса производства – это учет затрат на производство, выпуск продукции и расчет ее себестоимости.

Бухгалтерский учет процесса производства, с одной стороны, отражает расходы на изготовление продукции, выполнение любых работ, а с другой – осуществляет контроль за целесообразностью этих расходов с помощью исчисления себестоимости отдельных изделий или работ и сравнение фактической себестоимости с плановой, сметной или фактической себестоимостью прошлых периодов.

Таким образом, бухгалтерский учет процесса производства зависит от конкретных условий, свойств и характера технологий, организации производства и определяется индивидуальными особенностями. Иногда изготовление одного продукта разными технологическими приемами требует разной системы группирования статей расходов себестоимости.

3. ВЫВОДЫ

Учет процесса производства является важнейшим инструментом управления предприятием, поэтому изучение данного вопроса является очень актуальным.

Средства предприятия, участвуя в хозяйственной деятельности, совершают кругооборот. Движение средств определено тремя относительно самостоятельными процессами: снабжение, производство, реализация.

Процесс производства – это процесс в ходе которого предприятия делают определенные затраты и получают готовую продукцию. Производство при помощи рабочей силы объединяет в себе предметы и средства труда с целью создания товаров, выполнения работ и оказания услуг.

Учет процесса производства является первостепенным звеном формирования бухгалтерской отчетности, так как именно на данной стадии из сырья образуется готовая продукция. Грамотно организованный учет позволяет оценить какие затраты несет предприятие на основное производство, на работу вспомогательных цехов, проводить аналитику динамики данных затрат и своевременно принимать необходимые меры.

Основными задачами учета процесса производства являются:

- фиксирование в учете всех возникающих затрат на счетах бухгалтерского учета;

- грамотное разделение понесенных затрат между уже готовой продукцией и продукцией, находящейся на стадии незавершенного производства;

- формирование себестоимости продукции в целом по предприятию и на единицу

Предложенная методическая разработка лекционного занятия направлена на расширение, углубление и детализацию знаний, полученных студентами на лекциях и в процессе самостоятельной работы, на повышение уровня усвоения учебного материала по бухгалтерскому учету, привитие умений и навыков, развитие научного мышления и устного изложения студентами.

Основное внимание на этом занятии уделено калькулированию себестоимости продукции, во время которого студенты повторяют то, что уже учили и, кроме того, обучаются новому. Во время поиска ответа на поставленные задачи студенты могут использовать накопленные знания, проверить свои способности, анализировать, систематизировать данные знания, обобщения и выводы.

Структура методической разработки обеспечивает последовательное рассмотрение основных вопросов по учету процесса производства и формированию себестоимости готовой продукции, что тесно связано с предыдущими темами.

Методическая разработка может быть использована преподавателями экономических дисциплин СПО при изучении соответствующей темы.

4. ПРИЛОЖЕНИЯ

Презентация на тему «Учет процесса производства»

5. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Богаченко В.М. Основы бухгалтерского учета: учебник / В.М. Богаченко – Изд.2-е, перераб. и доп. – Ростов н/Д: Фенис, 2014 – 334, [1]с.:ил – (Среднее профессиональное образование).

2. Основы бухгалтерского учета: теория дисциплины. Практические занятия/ В.М. Богаченко, Н.А. Кириллова. – Изд.2-е, перераб. и доп. – Ростов н/Д: Фенис, 2015 – 301, [1] с. – (Среднее профессиональное образование).

3. Богаченко В.М.Основы бухгалтерского учета: рабочая тетрадь / В.М. Богаченко,Н.А. Кириллова. – Изд.2-е, испр. и доп. – Ростов н/Д: Фенис, 2014 – 134 с. – (Среднее профессиональное образование).

РЕЦЕНЗИЯ

на методическую разработку открытого занятия Пановой Маргариты Алексеевны, преподавателя экономических дисциплин Государственного образовательного учреждения среднего профессионального образования

Луганской Народной Республики «Краснолучский горно-промышленный колледж» по теме «Учет процесса производства»

для специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), на 2 –м курсе

Методическая разработка посвящена проведению учебного занятия в форме онлайн-конференции. Во введении формулируется аргументированная оценка актуальности дидактических, методических и содержательных компонентов занятия, присутствующих в разработке.

Актуальность данной методической разработки не вызывает сомнения, поскольку повышает мотивацию и активность обучающихся, что является важной и необходимой частью учебного процесса, а овладение учетом процесса производства является одной из важных и трудных задач, стоящих перед преподавателем. Автором проведена серьезная работа по сбору материала для занятия. Немаловажным является изменение роли преподавателя в процессе обучения, так как сегодня преподаватель перестает являться основным источником информации, он должен скорее направлять обучение, а не управлять им. В методической разработке приводится методика проведения лекции. Методическая разработка Пановой М.А. «Учет процесса производства» соответствует всем требованиям, предъявляемым к работам такого рода. Данная методическая разработка может быть рекомендована преподавателям. Возможна организация обобщения и распространения представленных в разработке методических идей.

Рецензент _______________Н.А.Мирошниченко, преподаватель бухгалтерского учета, специалист высшей категории, главный бухгалтер ГОУ СПО ЛНР «Краснолучский горно-промышленный колледж»

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.