Поделиться

КУРСОВАЯ РАБОТА по дисциплине ПМ.04 Составление и использование бухгалтерской отчетности МДК 04.02 Основы анализа бухгалтерской отчетности на тему: «Анализ дебиторской и кредиторской задолженности»

Выполнила студентка 3 курса, группы ЭП-17-1/д

укрупнённая группа: 38.02.01 «Экономика и

управление»

специальность: 38.02.01 Экономика и

бухгалтерский учет (по отраслям)

Ярова Виктория Николаевна

Цель: проведение анализа состояния дебиторской и кредиторской задолженности и разборке рекомендаций по улучшению состояния расчетов организации. Задачи: 1) изучение теоретических аспектов анализа дебиторской и кредиторской задолженностей, а также определение целей и задач анализа; 2) анализ состояния, динамики и управления дебиторской и кредиторской задолженности ОАО «Донецкий Энергозавод»; 3) разработка мер по улучшению состояния дебиторской и кредиторской задолженностей на конкретном предприятии.

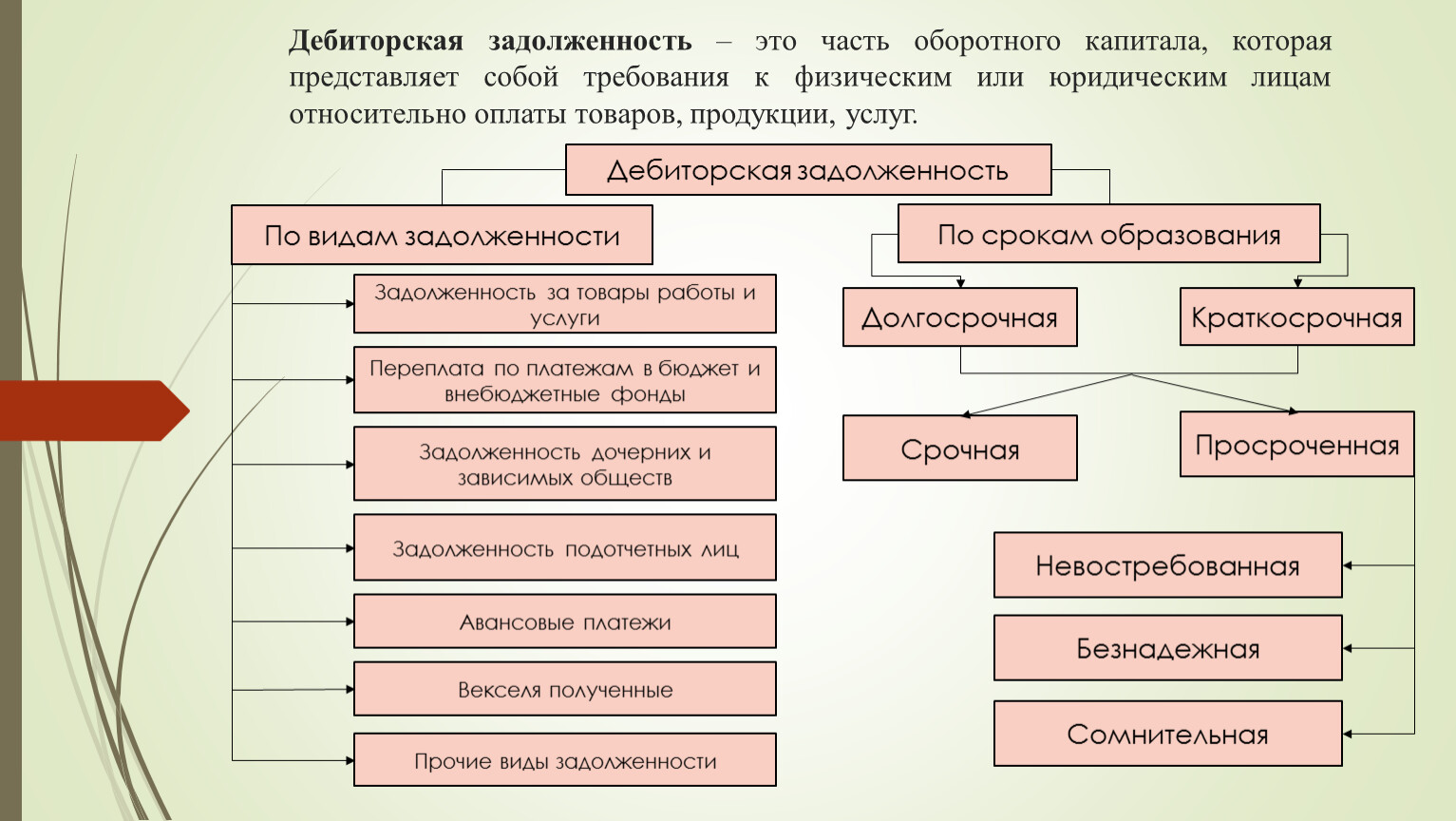

Дебиторская задолженность – это часть оборотного капитала, которая представляет собой требования к физическим или юридическим лицам относительно оплаты товаров, продукции, услуг.

Дебиторская задолженность

По видам задолженности

По срокам образования

Задолженность за товары работы и услуги

Переплата по платежам в бюджет и внебюджетные фонды

Задолженность дочерних и зависимых обществ

Задолженность подотчетных лиц

Авансовые платежи

Векселя полученные

Прочие виды задолженности

Долгосрочная

Краткосрочная

Срочная

Просроченная

Невостребованная

Безнадежная

Сомнительная

Кредиторская задолженность – временно привлеченные субъектом в собственное пользование денежные средства, которые подлежат возврату юридическому или физическому лицу.

Виды кредиторской задолженности

Кредиторская задолженность перед поставщиками и подрядчиками

Кредиторская задолженность по векселям к уплате

Кредиторская задолженность перед персоналом по оплате труда

Кредиторская задолженность перед государственными внебюджетными фондами

Кредиторская задолженность перед бюджетом

Кредиторская задолженность по авансам полученным

Кредиторская задолженность с прочими кредиторами

Анализ дебиторской и кредиторской задолженностей позволяет оценить качественные и количественные тенденции изменения финансового состояния предприятия в будущем. Целью анализа дебиторской и кредиторской задолженности является изучение динамики, состава, причины и давность образования задолженности. Основными задачами анализа дебиторской и кредиторской задолженности являются: 1) проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм дебиторской и кредиторской задолженности; 2) проверка соблюдения правил расчетной и финансовой дисциплины; 3) проверка правильности получения сумм за отгруженные материальные ценности и полноты их списания, наличие оправдательных документов при совершении расчетных операций и правильности их оформления; 4) проверка своевременности и правильности оформления и предъявления претензий дебиторам; 5) разработка рекомендаций по упорядочению расчетов, снижению задолженности.

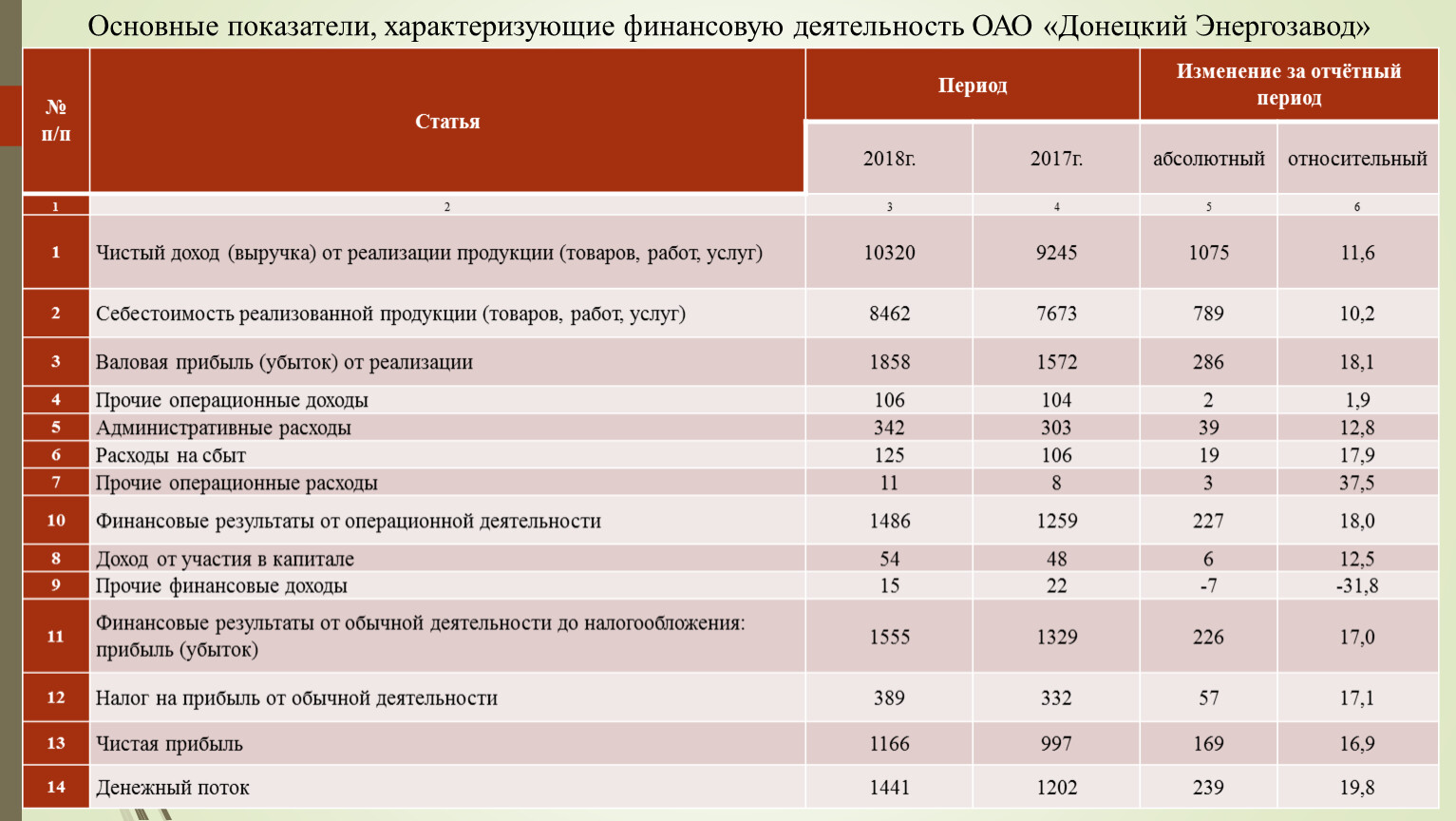

№ п/п | Статья | Период | Изменение за отчётный период | ||

2018г. | 2017г. | абсолютный | относительный | ||

1 | 2 | 3 | 4 | 5 | 6 |

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) | 10320 | 9245 | 1075 | 11,6 | |

2 | Себестоимость реализованной продукции (товаров, работ, услуг) | 8462 | 7673 | 789 | 10,2 |

3 | Валовая прибыль (убыток) от реализации | 1858 | 1572 | 286 | 18,1 |

4 | Прочие операционные доходы | 106 | 104 | 2 | 1,9 |

5 | Административные расходы | 342 | 303 | 39 | 12,8 |

6 | Расходы на сбыт | 125 | 106 | 19 | 17,9 |

7 | Прочие операционные расходы | 11 | 8 | 3 | 37,5 |

10 | Финансовые результаты от операционной деятельности | 1486 | 1259 | 227 | 18,0 |

8 | Доход от участия в капитале | 54 | 48 | 6 | 12,5 |

9 | Прочие финансовые доходы | 15 | 22 | -7 | -31,8 |

11 | Финансовые результаты от обычной деятельности до налогообложения: прибыль (убыток) | 1555 | 1329 | 226 | 17,0 |

12 | Налог на прибыль от обычной деятельности | 389 | 332 | 57 | 17,1 |

13 | Чистая прибыль | 1166 | 997 | 169 | 16,9 |

14 | Денежный поток | 1441 | 1202 | 239 | 19,8 |

Основные показатели, характеризующие финансовую деятельность ОАО «Донецкий Энергозавод»

Вывод: положительным моментом в деятельности предприятия является рост денежного потока

на 19,8%. В то же время в отчетном периоде предприятием допущен абсолютный и относительный

рост административных расходов, расходов на сбыт, уменьшение других финансовых доходов.

Основные показатели работы предприятия ОАО «Донецкий Энергозавод» за 2018 и 2017 г.г.

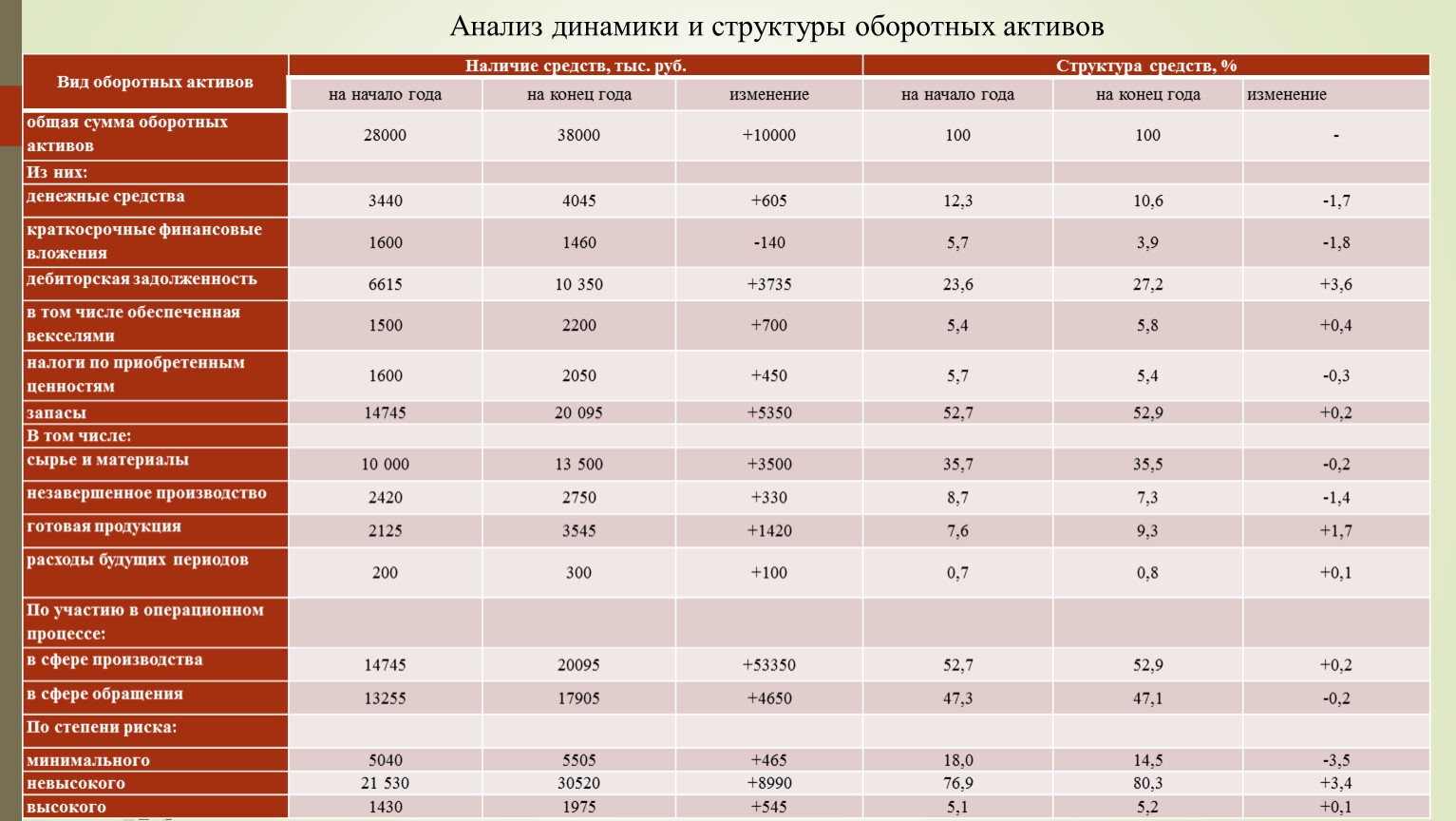

Вид оборотных активов | Наличие средств, тыс. руб. | Структура средств, % | ||||

на начало года | на конец года | изменение | на начало года | на конец года | изменение | |

общая сумма оборотных активов | 28000 | 38000 | +10000 | 100 | - | |

Из них: |

|

| ||||

денежные средства | 3440 | 4045 | +605 | 12,3 | 10,6 | -1,7 |

краткосрочные финансовые вложения | 1600 | 1460 | -140 | 5,7 | 3,9 | -1,8 |

дебиторская задолженность | 6615 | 10 350 | +3735 | 23,6 | 27,2 | +3,6 |

в том числе обеспеченная векселями | 1500 | 2200 | +700 | 5,4 | 5,8 | +0,4 |

налоги по приобретенным ценностям | 1600 | 2050 | +450 | 5,7 | 5,4 | -0,3 |

запасы | 14745 | 20 095 | +5350 | 52,7 | 52,9 | +0,2 |

В том числе: |

| |||||

сырье и материалы | 10 000 | 13 500 | +3500 | 35,7 | 35,5 | -0,2 |

незавершенное производство | 2420 | 2750 | +330 | 8,7 | 7,3 | -1,4 |

готовая продукция | 2125 | 3545 | +1420 | 7,6 | 9,3 | +1,7 |

расходы будущих периодов | 200 | 300 | +100 | 0,7 | 0,8 | +0,1 |

По участию в операционном процессе: |

|

| ||||

в сфере производства | 14745 | 20095 | +53350 | 52,7 | 52,9 | +0,2 |

в сфере обращения | 13255 | 17905 | +4650 | 47,3 | 47,1 | -0,2 |

По степени риска: |

| |||||

минимального | 5040 | 5505 | +465 | 18,0 | 14,5 | -3,5 |

невысокого | 21 530 | 30520 | +8990 | 76,9 | 80,3 | +3,4 |

высокого | 1430 | 1975 | +545 | 5,1 | 5,2 | +0,1 |

Анализ динамики и структуры оборотных активов

Динамика структуры элементов оборотных активов, %

Для погашения дебиторской и кредиторской задолженностей рекомендуется: 1) оформление акта взаимозачета; 2) применение векселей; 3) оформление отступного; 4) заключение договора факторинга. Уменьшение кредиторской задолженности также возможно в результате: 1) выбора поставщиков с соответствующими условиями оплаты; 2) уступка прав собственности на основные средства; 3) погашение кредиторской задолженности за счет предоставления векселей.

Заключение При написании данной курсовой работы были рассмотрены понятие, сущность и виды дебиторской и кредиторской задолженностей, а также показаны цели и задачи анализа дебиторской и кредиторской задолженностей. Дана экономическая характеристика предприятия ОАО «Донецкий Энергозавод». На предприятии были выявлены недостатки, касающиеся учета дебиторской и кредиторской задолженностей. По результатам анализа были даны рекомендации по погашению имеющейся на предприятии дебиторской и кредиторской задолженностей.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.