Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ ГОСУДАРСТВЕННОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «ДОНЕЦКИЙ ЭЛЕКТРОМЕТАЛЛУРГИЧЕСКИЙ ТЕХНИКУМ» Презентация на тему: «Анализ расчётов с поставщиками»

Выполнила: студентка 3 курса группы ЭП-17 1/д |

| |

| укрупненная группа 38.00.00 «Экономика и управление» | |

специальность:38.02.01 Экономика и бухгалтерский | ||

учет (по отраслям) | ||

Руководитель: Шумская Л.А. | ||

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1.Сфера деловых отношений и конечных расчетов;

2. Виды оценок;

3. Технико-экономическая характеристика компании «Нечистая Юдоль»;

4. Результат анализа структуры кредиторской задолженности поставщиков ООО «Нечистая Юдоль»;

5. Результаты анализа динамики кредиторской задолженности поставщиков ООО «Нечистая Юдоль»;

6. Результаты анализа выполнения договорных обязательств перед поставщиками;

7. Темпы изменения основных показателей на основе оценки их динамики;

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ В настоящее время большое внимание уделяется расчетам с поставщиками по продукции (товары, работы, услуги). Это обусловлено тем, что постоянно происходит кругооборот хозяйственных средств и вызывает непрерывное возобновление многообразных расчетов и является одной из важнейших составляющих бухгалтерского и налогового учета это учет расчетов с поставщиками. Задолженность предприятия другим организациям (кредиторам) существенно на финансовое положение, использование средств в обороте, величину прибыли, фактически полученного предприятием в отчетном периоде. В тоже время нужно проявлять крайнюю щепетильность в расчетах с кредиторами, своевременно возвращать им свои долги, иначе существует риск потерять доверие поставщиков, банков и других кредиторов. Отсюда очевидно значение правильного и своевременного ведение расчетов с кредиторами. Целью написания курсовой работы рассмотрение вопросов, связанных с учетом и анализом расчетов с поставщиками на материалах конкретного предприятия. Объектом исследования является экономико-правовые и организационные аспекты учета и анализа расчетов с поставщиками и экономическая сущность расчетов с поставщиками на строительном предприятии ООО «Нечистая Юдоль».

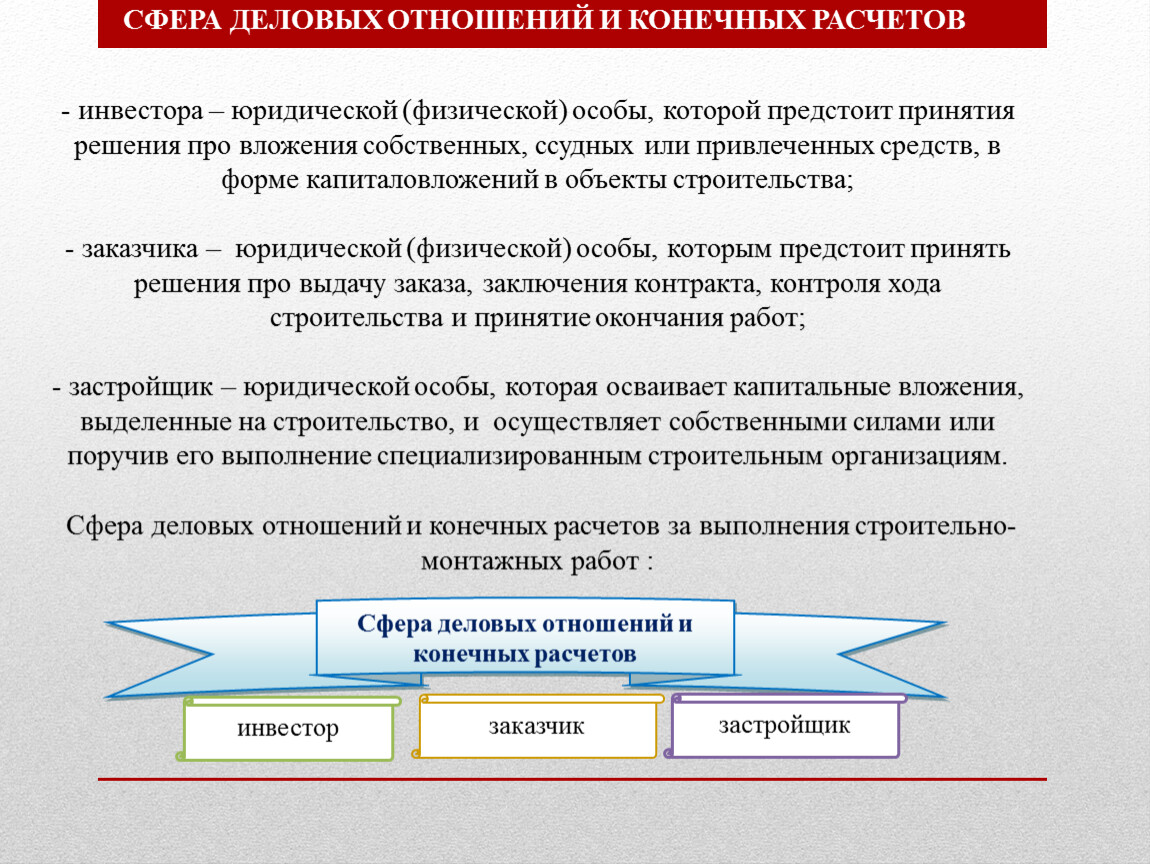

СФЕРА ДЕЛОВЫХ ОТНОШЕНИЙ И КОНЕЧНЫХ РАСЧЕТОВ - инвестора – юридической (физической) особы, которой предстоит принятия решения про вложения собственных, ссудных или привлеченных средств, в форме капиталовложений в объекты строительства; - заказчика – юридической (физической) особы, которым предстоит принять решения про выдачу заказа, заключения контракта, контроля хода строительства и принятие окончания работ; - застройщик – юридической особы, которая осваивает капитальные вложения, выделенные на строительство, и осуществляет собственными силами или поручив его выполнение специализированным строительным организациям. Сфера деловых отношений и конечных расчетов за выполнения строительно-монтажных работ :

Сфера деловых отношений и конечных расчетов

инвестор

заказчик

застройщик

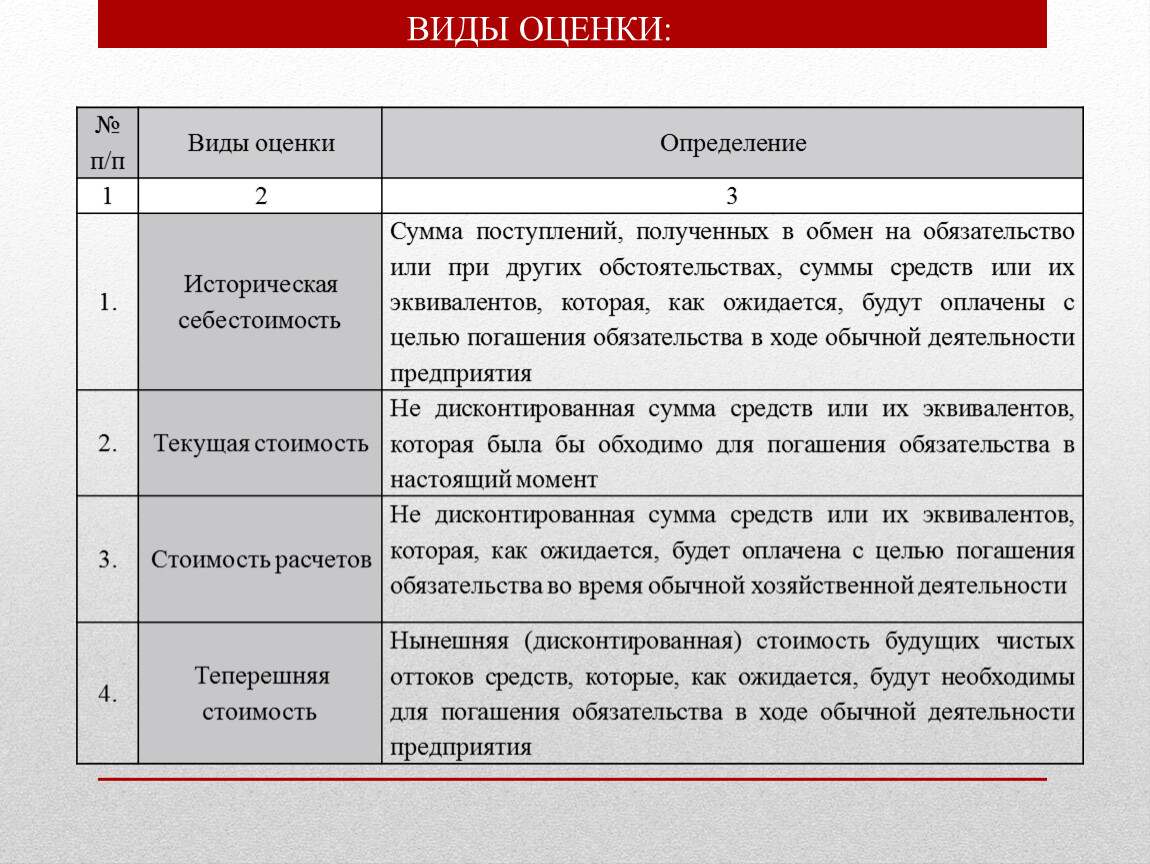

ВИДЫ ОЦЕНКИ:

№ п/п | Виды оценки | Определение |

1 | 2 | 3 |

1. | Историческая себестоимость | Сумма поступлений, полученных в обмен на обязательство или при других обстоятельствах, суммы средств или их эквивалентов, которая, как ожидается, будут оплачены с целью погашения обязательства в ходе обычной деятельности предприятия |

2. | Текущая стоимость | Не дисконтированная сумма средств или их эквивалентов, которая была бы обходимо для погашения обязательства в настоящий момент |

3. | Стоимость расчетов | Не дисконтированная сумма средств или их эквивалентов, которая, как ожидается, будет оплачена с целью погашения обязательства во время обычной хозяйственной деятельности |

4. | Теперешняя стоимость | Нынешняя (дисконтированная) стоимость будущих чистых оттоков средств, которые, как ожидается, будут необходимы для погашения обязательства в ходе обычной деятельности предприятия |

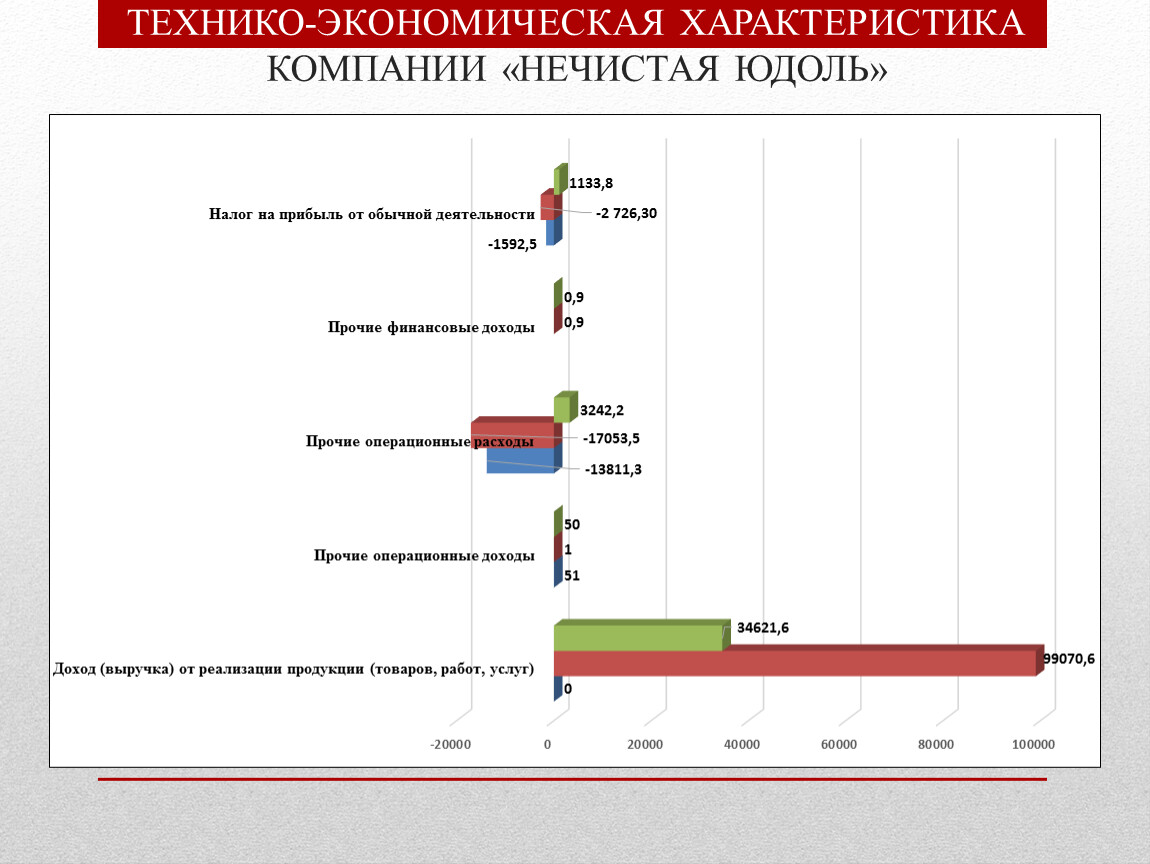

ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КОМПАНИИ «НЕЧИСТАЯ ЮДОЛЬ»

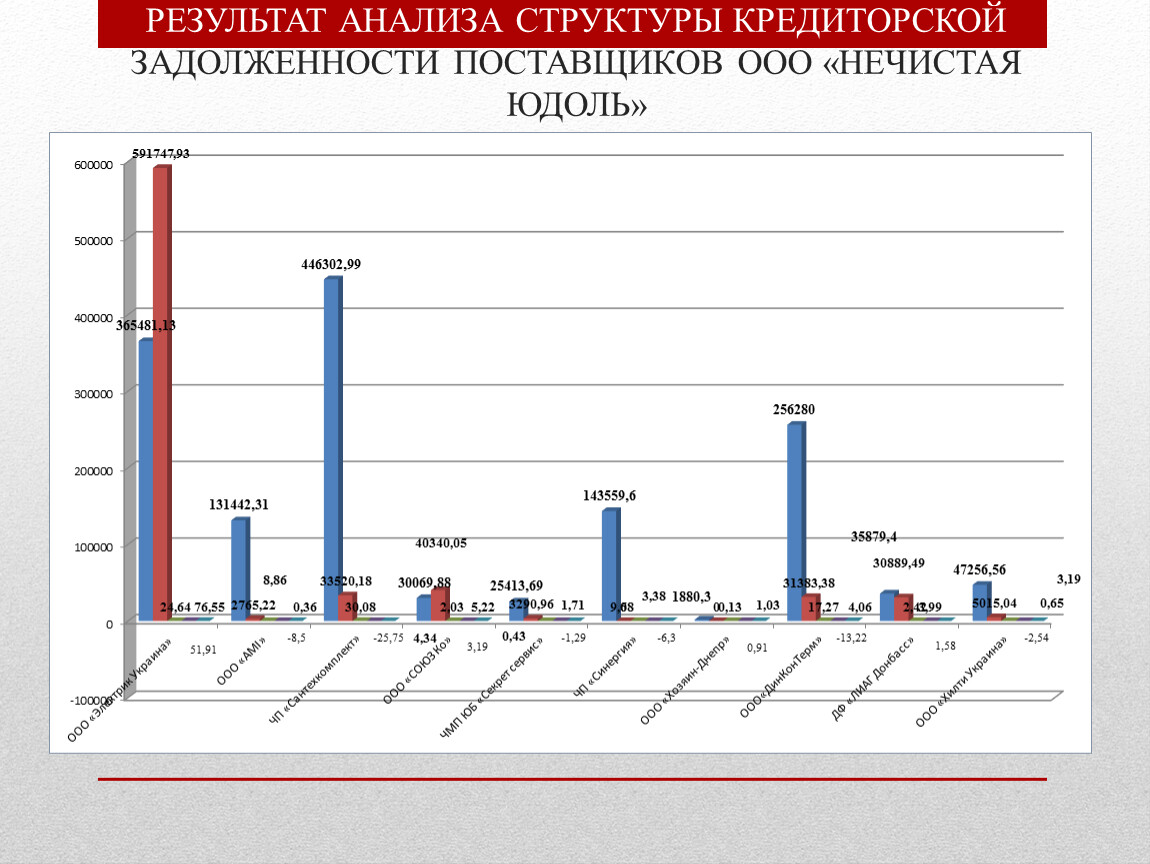

РЕЗУЛЬТАТ АНАЛИЗА СТРУКТУРЫ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПОСТАВЩИКОВ ООО «НЕЧИСТАЯ ЮДОЛЬ»

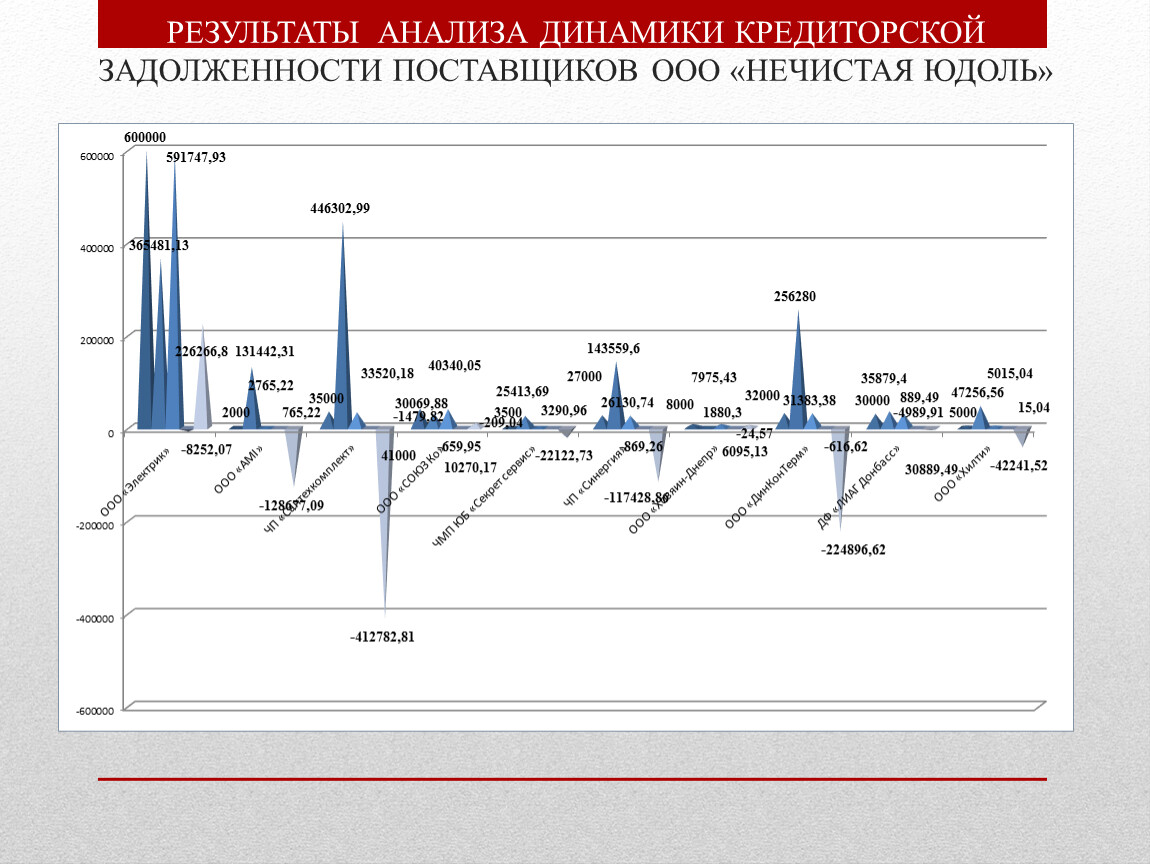

РЕЗУЛЬТАТЫ АНАЛИЗА ДИНАМИКИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПОСТАВЩИКОВ ООО «НЕЧИСТАЯ ЮДОЛЬ»

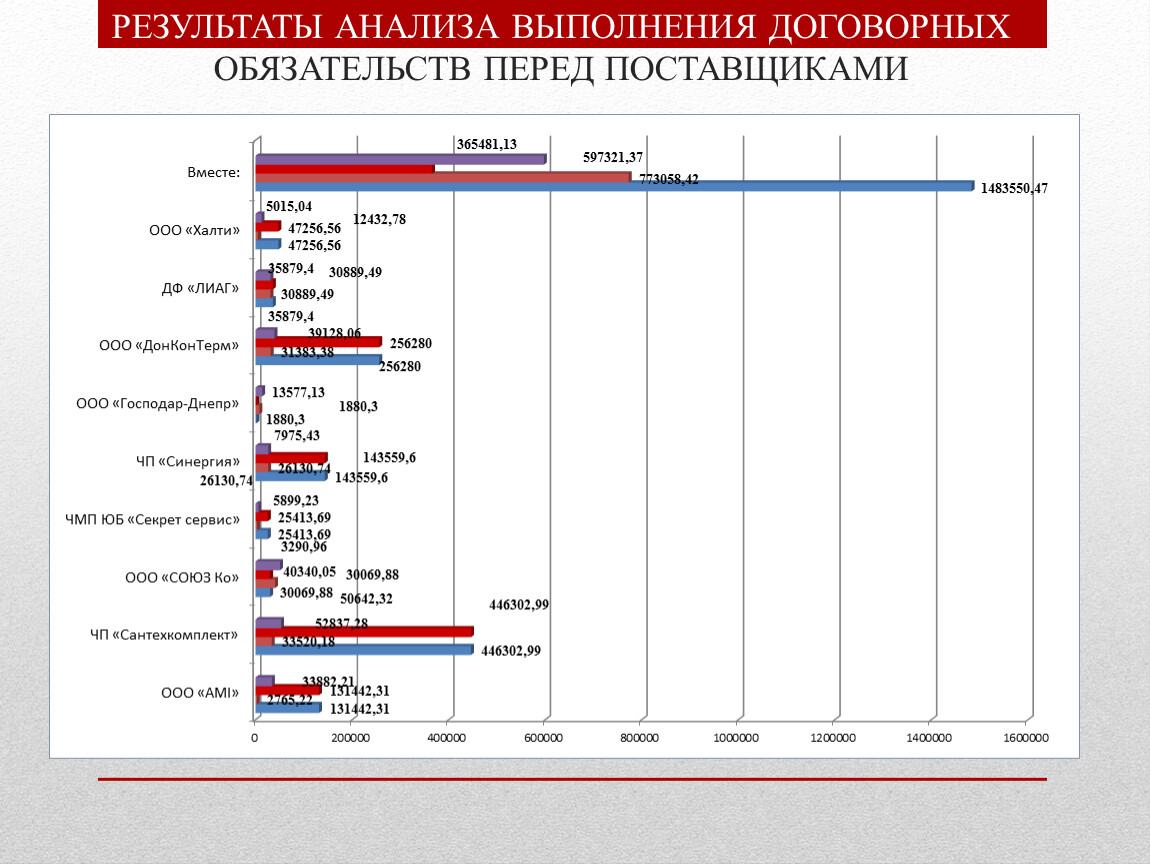

РЕЗУЛЬТАТЫ АНАЛИЗА ВЫПОЛНЕНИЯ ДОГОВОРНЫХ ОБЯЗАТЕЛЬСТВ ПЕРЕД ПОСТАВЩИКАМИ

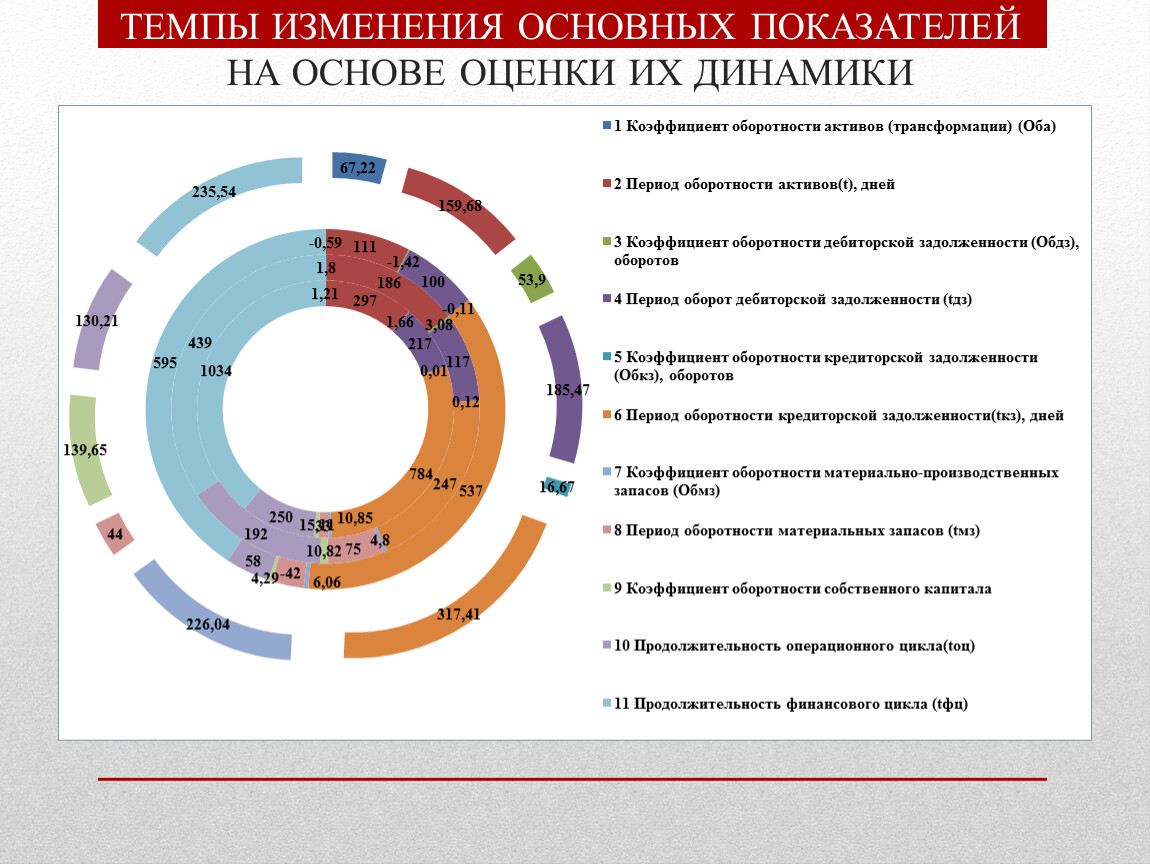

ТЕМПЫ ИЗМЕНЕНИЯ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ НА ОСНОВЕ ОЦЕНКИ ИХ ДИНАМИКИ

ЗАКЛЮЧЕНИЕ

На примере ООО «Нечистая Юдоль» были рассмотрены вопросы учета и анализа расчетов с поставщиками, процессы формирования обязательств дебиторской задолженности по исследуемым операциям. Глубоко изучив законодательную базу, специальную литературу исследовав систему бухгалтерского учета и внутреннего контроля данного предприятия, мы пришли к определенным выводам:

В основу систематизации объектов учета и их основных параметров положен анализ экономической сущности операций. Учет расчетов с поставщиками регламентируется Положением бухгалтерского учета 11 «Обязательства», согласно которому кредиторская задолженность классифицируется на текущую и долгосрочную.

Специфика деятельности исследуемого не противоречит законодательства ДНР. Учет организован с учетом требований Закона Украины «О бухгалтерском учете и отчетности в ДНР».

Специфика деятельности предприятия вообще и особенности объекта аналитической оценки, которой на предприятии занимается смутно - аналитический отдел, приводят к разногласиям в выделены отдельных этапов анализа. Однако, необходимо отметить выделение три основных этапов проведения анализа, а именно: подготовительный, основной и заключительный.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.