Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Государственное профессиональное образовательное учреждение «Донецкий электрометаллургический техникум»

КУРСОВАЯ РАБОТА

по дисциплине ОП. 01 Экономика организации

на тему «Пути улучшения использования основных фондов на предприятии»

Выполнила студентка 2 курса, группы ЭП-17-1/д

укрупнённая группа: 38.02.01 «Экономика и

управление»

специальность: 38.02.01 «Экономика и

бухгалтерский учет (по отраслям)

Хитяева Анастасия Игоревна

Руководитель: Шумская Лариса Анатольевна

ВВЕДЕНИЕ | 5 | ||

1 | ПОНЯТИЕ, ЗНАЧЕНИЕ И ОЦЕНКА ОСНОВНЫХ ФОНДОВ | 7 | |

| 1.1 | Понятие, состав и структура основных фондов | |

1.2 | Износ основных фондов, виды износа | 11 | |

1.3 | Амортизация. Норма амортизации. Методы амортизации | 13 | |

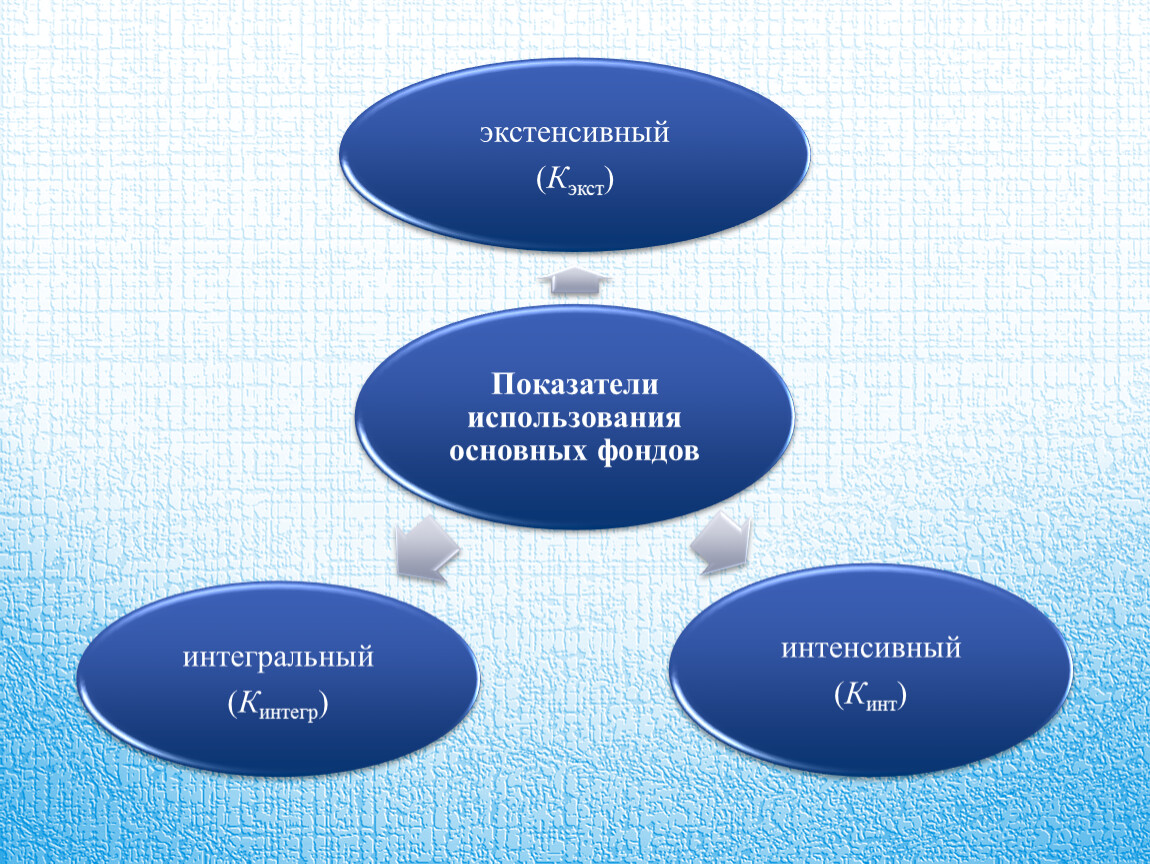

1.4 | Обобщающие и частные показатели использования основных фондов | 15 | |

2 | ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО «АНАСТАСИСЯ» | 21 | |

3 | ПУТИ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ | 39 | |

ЗАКЛЮЧЕНИЕ | 43 | ||

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ | 45 | ||

Актуальность выбранной темы курсовой работы заключается в том, что основные средства являются важнейшим экономическим потенциалом предприятия и их использование предполагает, как предпосылки его финансового подъема и уровень конкурентоспособности производства.

Целью написания курсовой работы является исследование основных фондов, поиск путей повышения эффективности их использования.

Задачи исследования:

- определить понятие основные фонды, рассмотреть их состав, структуру;

- дать оценку основным фондам, их стоимости;

- раскрыть понятия износа, амортизации и ее составляющих;

- определить обобщающие и частные показатели использования основных фондов;

- определить технико-экономические показатели работы гипотетического предприятия ООО «Анастасися»;

- поиск путей улучшения использования основных фондов.

Виды основных фондов

Земля

больницы

и др

школы

Оборудование

Сооружения

Здания

жилые дома

Силовые машины

Структура основных фондов

Денежная форма учёта

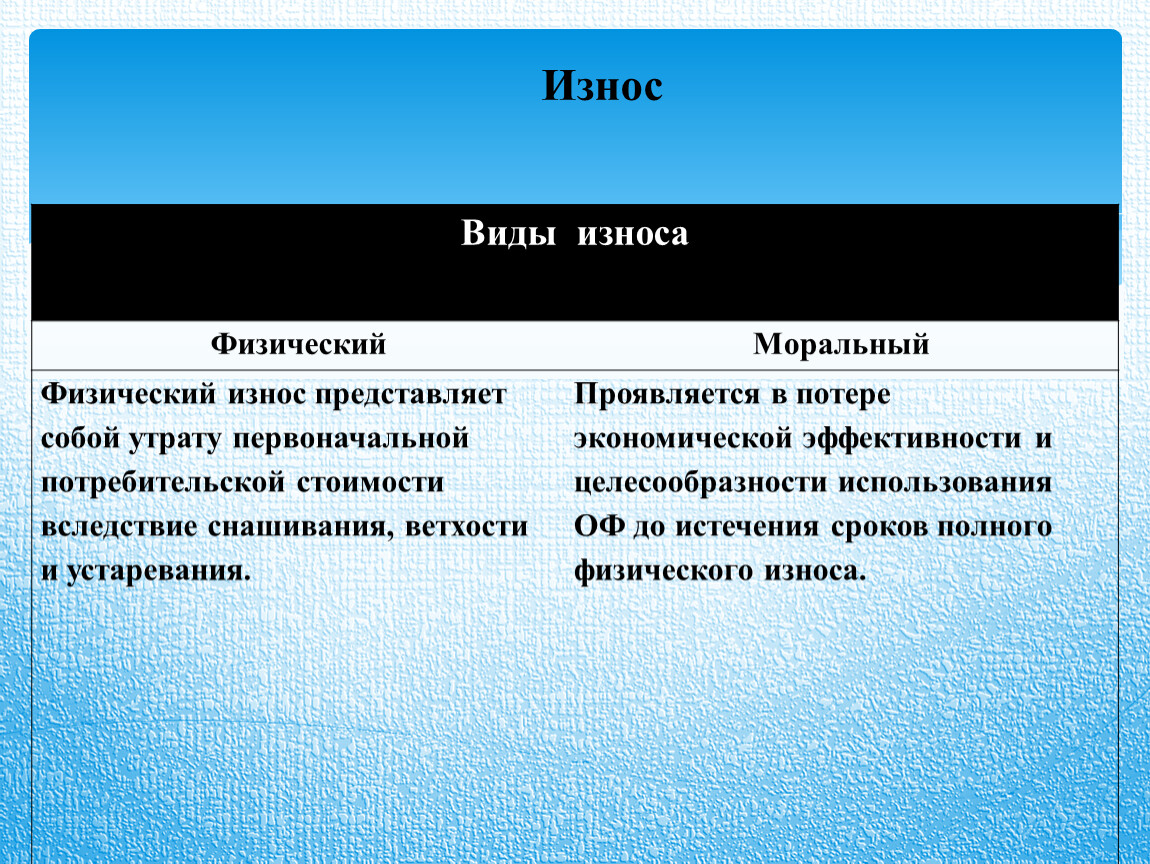

Виды износа | |

Физический | Моральный |

Физический износ представляет собой утрату первоначальной потребительской стоимости вследствие снашивания, ветхости и устаревания. | Проявляется в потере экономической эффективности и целесообразности использования ОФ до истечения сроков полного физического износа. |

Износ

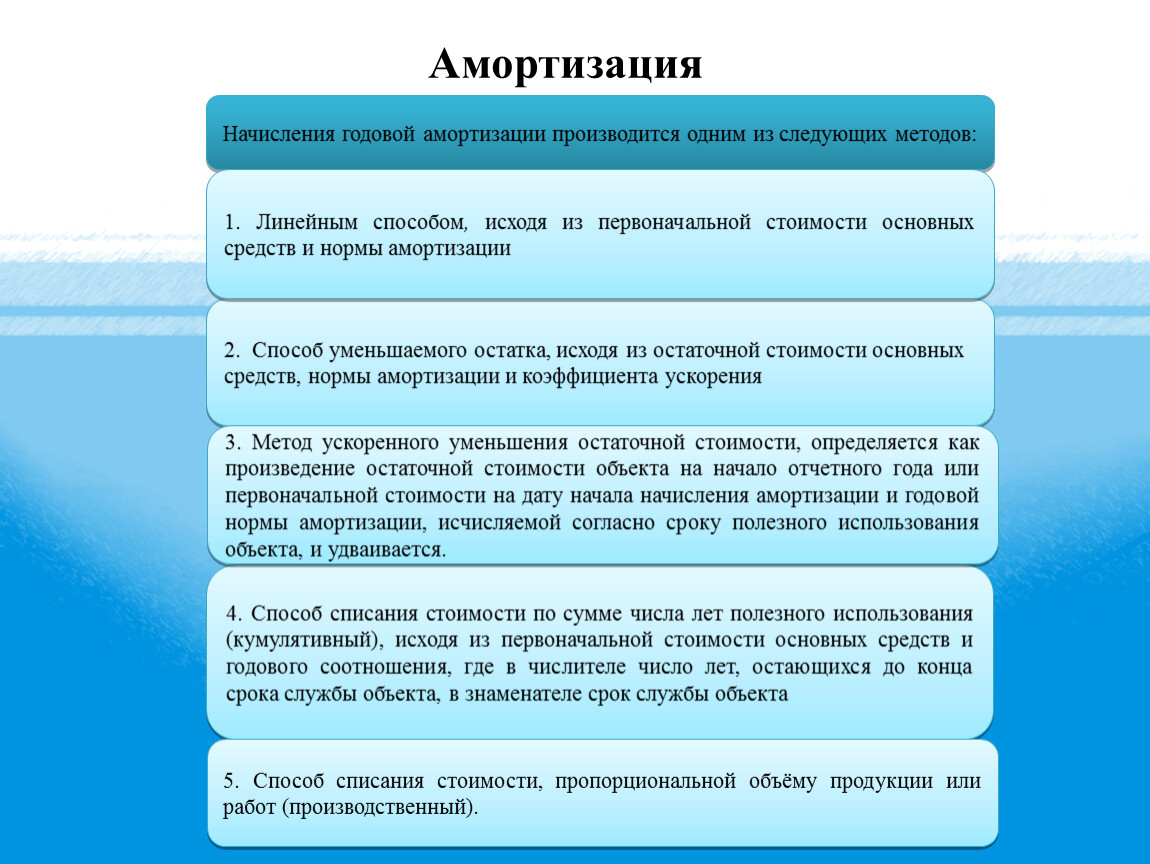

Начисления годовой амортизации производится одним из следующих методов:

4. Способ списания стоимости по сумме числа лет полезного использования (кумулятивный), исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, в знаменателе срок службы объекта

2. Способ уменьшаемого остатка, исходя из остаточной стоимости основных средств, нормы амортизации и коэффициента ускорения

1. Линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации

5. Способ списания стоимости, пропорциональной объёму продукции или работ (производственный).

Амортизация

3. Метод ускоренного уменьшения остаточной стоимости, определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, исчисляемой согласно сроку полезного использования объекта, и удваивается.

ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО «АНАСТАСИСЯ»

Гипотетическое предприятие ООО «Анастасися» было зарегистрировано 3 июня 2016г. По форме собственности относится к обществу с ограниченной ответственностью. Общество является хозяйствующим субъектом, обладающим правами юридического лица по законодательству Донецкой Народной Республики. Имеет: - самостоятельный баланс; - расчётный счёт; - печать со своим наименованием. Предприятие действует в соответствии законом «Об обществах с ограниченной ответственностью» и Уставом для осуществления хозяйственной, производственной и иной коммерческой деятельности, удовлетворения общественных потребностей в продукции, работах и услугах и получения прибыли.

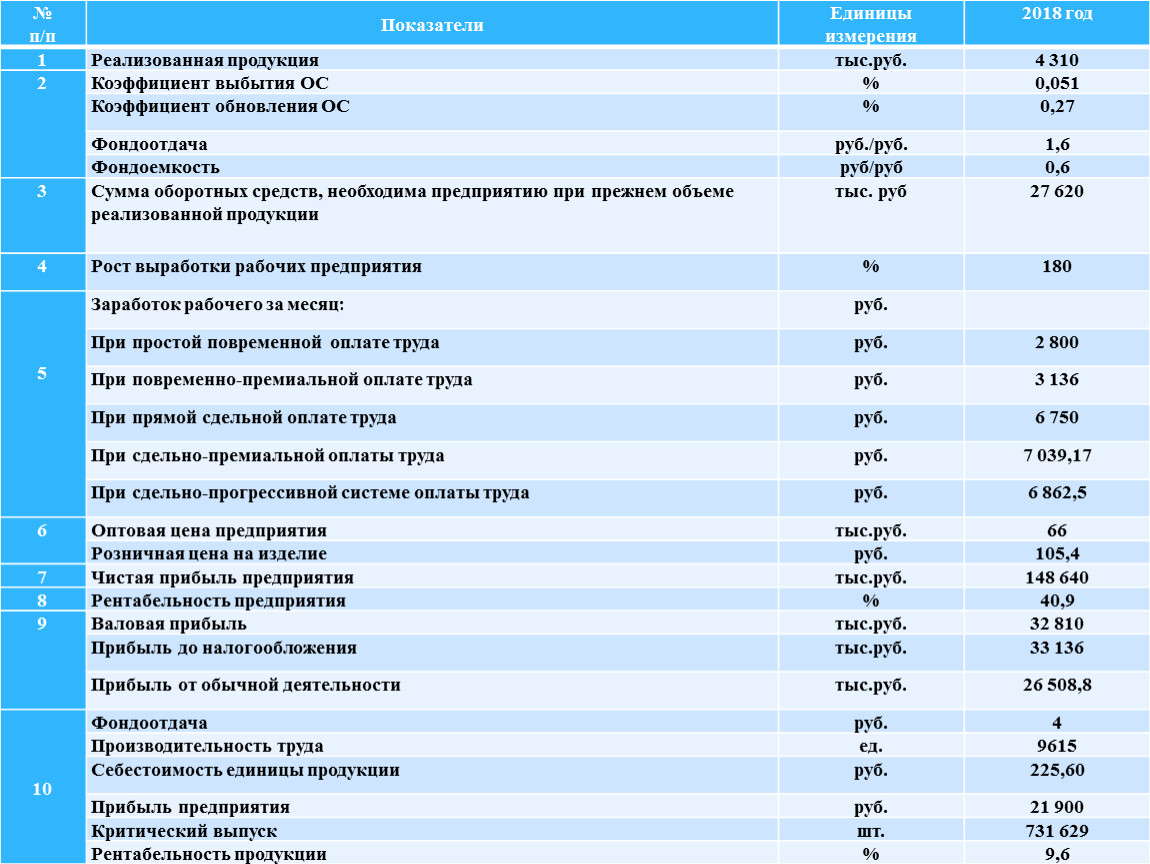

№ | Показатели | Единицы измерения | 2018 год |

1 | Реализованная продукция | тыс.руб. | 4 310 |

2 | Коэффициент выбытия ОС | % | 0,051 |

Коэффициент обновления ОС | 0,27 | ||

Фондоотдача | руб./руб. | 1,6 | |

Фондоемкость | руб/руб | 0,6 | |

3 | Сумма оборотных средств, необходима предприятию при прежнем объеме реализованной продукции | тыс. руб | 27 620 |

4 | Рост выработки рабочих предприятия | % | 180 |

| Заработок рабочего за месяц: | руб. |

|

При простой повременной оплате труда | 2 800 | ||

При повременно-премиальной оплате труда | 3 136 | ||

При прямой сдельной оплате труда | 6 750 | ||

При сдельно-премиальной оплаты труда | 7 039,17 | ||

При сдельно-прогрессивной системе оплаты труда | 6 862,5 | ||

6 | Оптовая цена предприятия | тыс.руб. | 66 |

Розничная цена на изделие | руб. | 105,4 | |

7 | Чистая прибыль предприятия | тыс.руб. | 148 640 |

8 | Рентабельность предприятия | % | 40,9 |

9 | Валовая прибыль | тыс.руб. | 32 810 |

Прибыль до налогообложения | 33 136 | ||

Прибыль от обычной деятельности | 26 508,8 | ||

10 | Фондоотдача | руб. | 4 |

Производительность труда | ед. | 9615 | |

Себестоимость единицы продукции | руб. | 225,60 | |

Прибыль предприятия | 21 900 | ||

Критический выпуск | шт. | 731 629 | |

Рентабельность продукции | % | 9,6 |

Пути увеличения объемов производства

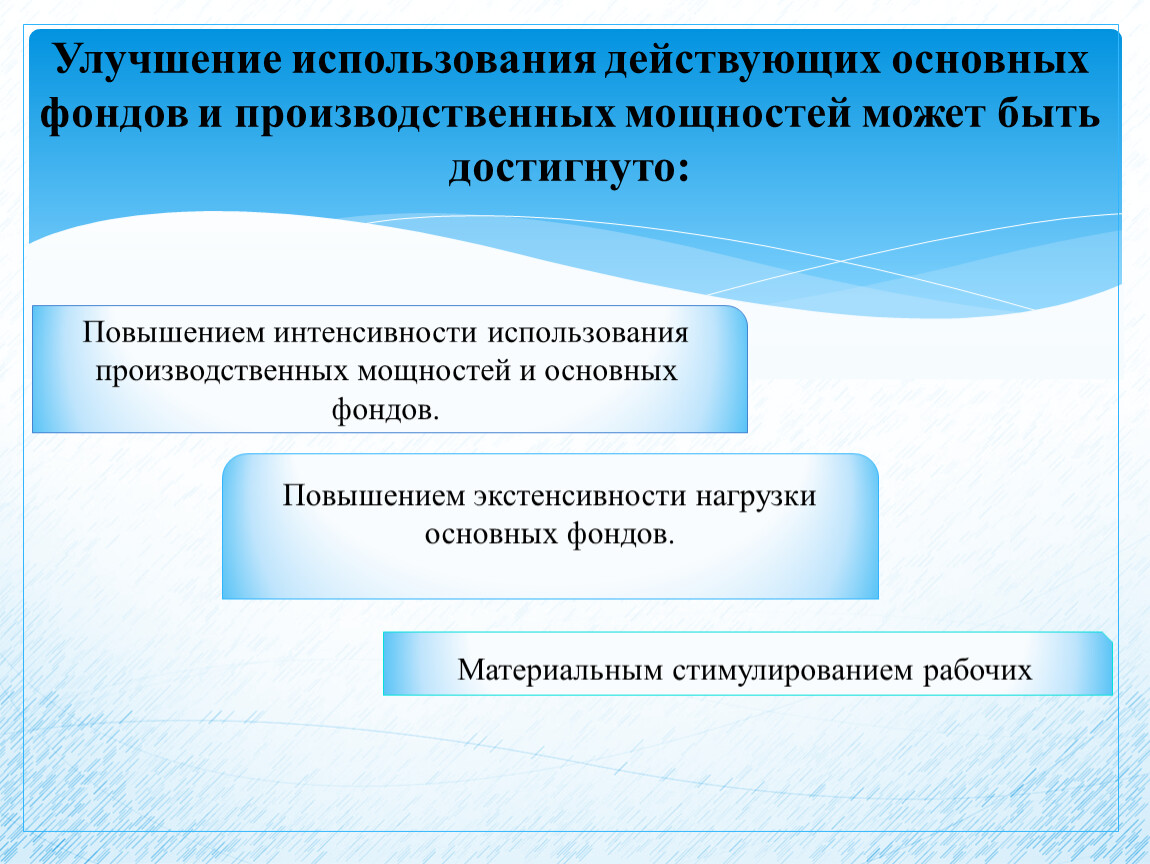

Улучшение использования действующих основных фондов и производственных мощностей может быть достигнуто:

Повышением интенсивности использования производственных мощностей и основных фондов.

Повышением экстенсивности нагрузки основных фондов.

Материальным стимулированием рабочих

Процесс увеличения мощности оборудования

Предприятия, должны не только стремиться модернизировать, но и максимально эффективно использовать что есть, особенно в существующих условиях дефицита финансов и производственных инвестиций

Повышение эффективности использования основных фондов осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий и модернизации.

ЗАКЛЮЧЕНИЕ

Спасибо за внимание!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.