Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Государственное профессиональное образовательное учреждение «Донецкий электрометаллургический техникум» КОМИССИЯ ЭКОНОМИЧЕСКИХ ДИСЦИПЛИН КУРСОВАЯ РАБОТА По дисциплине ОП.01 Экономика организации На тему «Источники финансирования предприятия (организации)» Выполнила студентка 2 курса группы ЭП-17-1/д. укрупнённая группа:38.02.01 «Экономика и управление» специальность :38.02.01 Экономика и бухгалтерский учет (по отраслям) Киселёва Анастасия Владимировна Руководитель: Шумская Лариса Анатольевна

Введение

Актульность:

Цель работы: проанализировать финансовую деятельность предприятия и пути его улучшения.

Согласно этой цели, определим задачи выполнения курсовой работы:

- рассмотреть основные теоретические понятия финансовой деятельности предприятия;

-рассчитать технико-экономические показатели работы согласно варианта 6 - гипотетического предприятия АО «Горняк»;

-определить основные пути по улучшению финансовой деятельности предприятия.

Объектом исследования является гипотетического предприятия АО «Горняк».

Основные показатели прибыли

Использование прибыли (дохода предприятия)

Затраты входящие в себестоимость

Характеристика объекта

АО «Горняк» - это акционерное общество открытого типа, оно специализируется на переработке молока и производстве цельномолочной продукции.

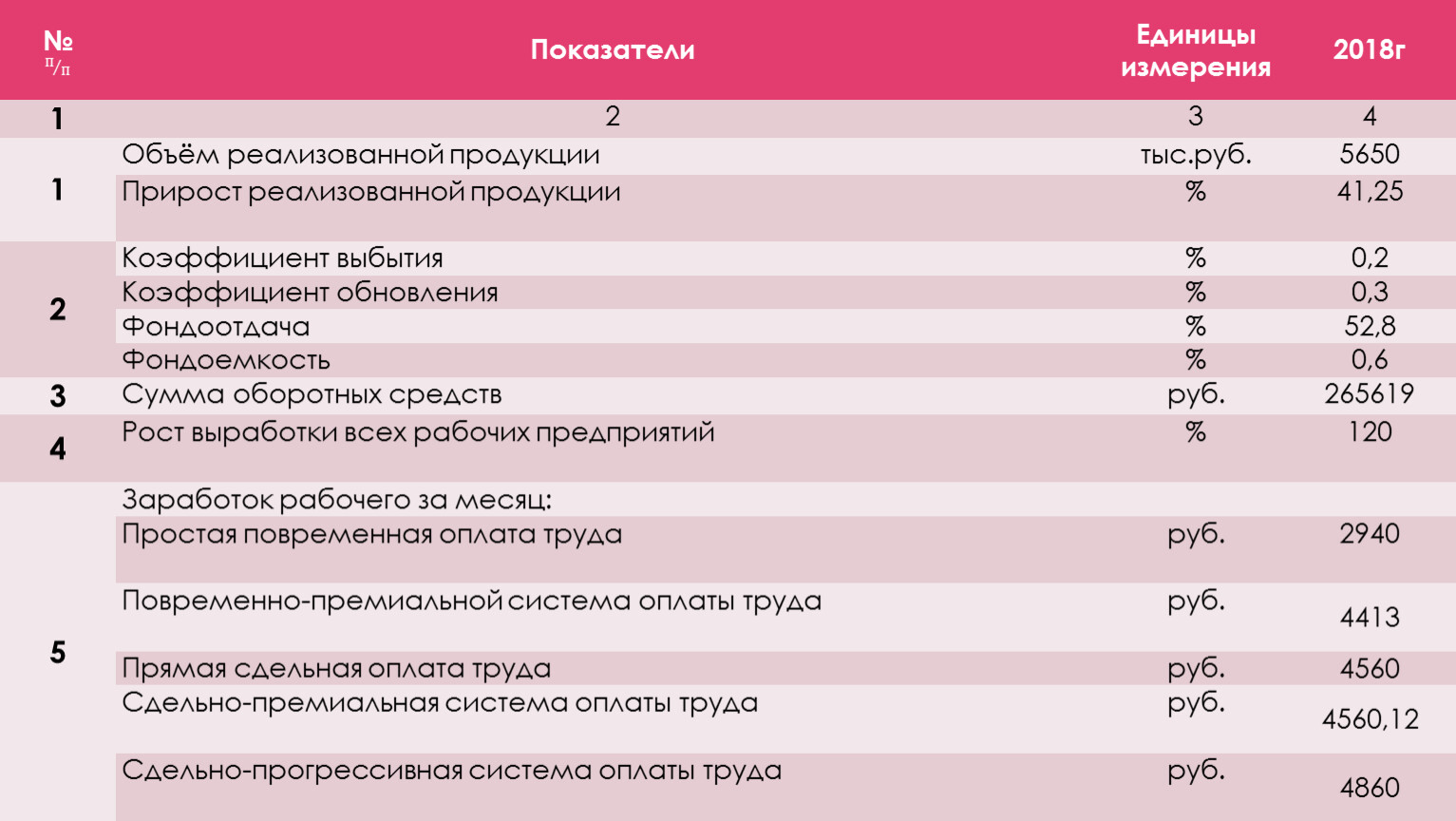

Основные техническо-экономические показатели работы АО «Горняк»

№ | Показатели | Единицы измерения | 2018г |

1 | 2 | 3 | 4 |

Объём реализованной продукции | тыс.руб. | 5650 | |

Прирост реализованной продукции | % | 41,25 | |

2 | Коэффициент выбытия | 0,2 | |

Коэффициент обновления | 0,3 | ||

Фондоотдача | 52,8 | ||

Фондоемкость | 0,6 | ||

3 | Сумма оборотных средств | руб. | 265619 |

4 | Рост выработки всех рабочих предприятий | % | 120 |

5 | Заработок рабочего за месяц: |

| |

Простая повременная оплата труда | руб. | 2940 | |

Повременно-премиальной система оплаты труда | 4413 | ||

Прямая сдельная оплата труда | 4560 | ||

Сдельно-премиальная система оплаты труда | 4560,12 | ||

Сдельно-прогрессивная система оплаты труда | 4860 | ||

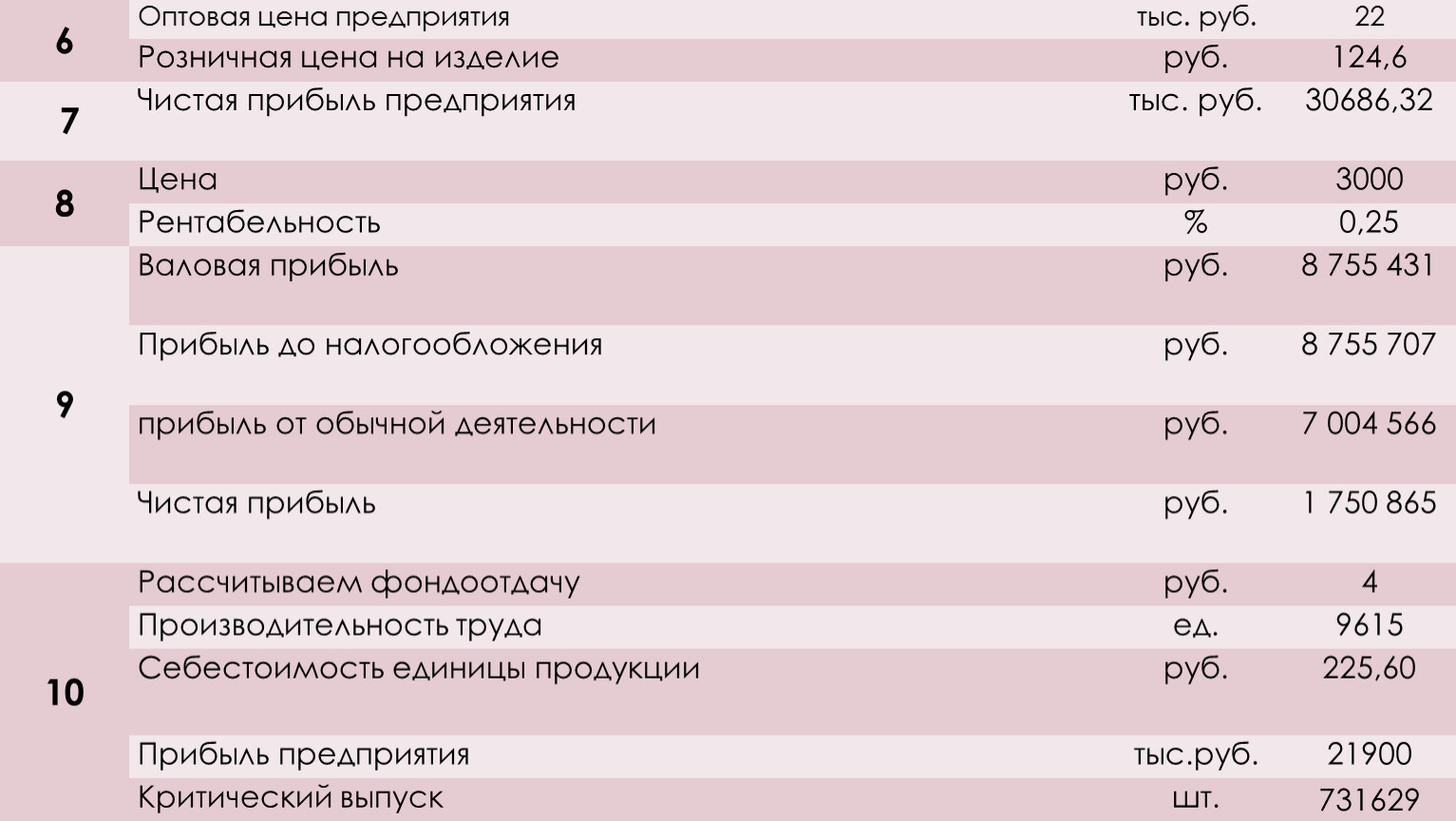

6 | Оптовая цена предприятия | тыс. руб. | 22 |

Розничная цена на изделие | руб. | 124,6 | |

7 | Чистая прибыль предприятия | тыс. руб. | 30686,32 |

8 | Цена | руб. | 3000 |

Рентабельность | % | 0,25 | |

9 | Валовая прибыль | руб. | 8 755 431 |

Прибыль до налогообложения | 8 755 707 | ||

прибыль от обычной деятельности | 7 004 566 | ||

Чистая прибыль | 1 750 865 | ||

10 | Рассчитываем фондоотдачу | 4 | |

Производительность труда | ед. | 9615 | |

Себестоимость единицы продукции | руб. | 225,60 | |

Прибыль предприятия | тыс.руб. | 21900 | |

Критический выпуск | шт. | 731629 |

Заключение

Хозяйственной деятельностью любой коммерческой организации является прежде всего оценка динамики и структуры продукции, выполнения различных работ, оказания услуг для получения прибыли, являющейся финансовым ресурсом дальнейшего развития любого коммерческого субъекта, действующего (работающего) в рыночной системе хозяйствования.

Финансовый результат является одним из важнейших аспектов исследования хозяйственной деятельности предприятия. Изучение состава и структуры прибыли (убытка), проведение факторного результата продажи необходимы для оценки финансовых показателей и экономического прогнозирования.

Заключение

Финансовый результат деятельности является одним из самых эффективно действующих инструментов в осуществлении управленческой деятельности организации, направленных на:

анализ и оценки эффективности управления производством;

разработку бизнес-плана;

выявление комплексной величины резервов;

разработку обоснованных управленческих решений, направленных на повышение эффективности и результативности хозяйственной деятельности как организации в целом. Так и каждого структурного подразделения в отдельности.

Вывод

В данной курсовой я рассмотрела основные техническо-экономические показатели работы АО «Горняк» подобрана пути улучшения финансовой деятельности данного предприятия.

СПАСИБО ЗА ВНИМАНИЕ!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.