Поделиться

Государственное бюджетное профессиональное образовательное учреждение Уфимский колледж отраслевых технологий

Методическая разработка

Тема «Учетно-отчетная документация в структурном подразделении»

МДК 06.01 «Управление структурным подразделением»

Специальность: 19.02.10 Технология продукции общественного питания

Введение

Тема: Учетно-отчетная документация в структурном подразделении изучается в части освоения ПМ 06 «Организация работы структурного подразделения»

Актуальность: тема урока связана с необходимость документального подтверждения всех действий в производственной деятельности

Структура занятия соответствует ФГОС СПО по специальности 19.02.10 Технология продукции общественного питания

Содержание занятия отвечает ФГОС СПО по специальности 19.02.10 Технология продукции общественного питания

1.Информационная карта занятия

Тема: Учетно-отчетная документация в структурном подразделении

Тип занятия: урок получения нового знания

Вид занятия: урок лекция

Цель занятия: Систематизация понятий документа и документации. Роль этих показателей в деятельности организации в целом

Задачи занятия:

Дидактический аспект (обучающий):

- совершенствовать знания по междисциплинарному курсу

- рассмотреть виды документов;

- повторить и закрепить основные понятия темы;

- расширить знания по теме, область применения знаний, умений и навыков;

- обеспечить осознание и усвоение изученного материала;

- учить четко выражать свои мысли;

- систематизировать знания понятия учетно-отчетной документации;

- формировать умения по применению полученных знаний в практической деятельности.

Развивающий аспект:

- развивать навыки познавательной деятельности;

- формировать навыки самостоятельной, учебной работы (решение задач, выполнение заданий, самоконтроль).

- способствовать развитию навыков публичного выступления, устной речи, общения;

Воспитательный аспект:

- содействовать воспитанию активности студентов

- способствовать формированию устойчивых профессиональных интересов;

- повышать мотивацию к изучаемому предмету;

- формировать культуру общения, речи на деловом языке

- воспитание личностных качеств, обеспечивающих исполнительность, внимательность и самостоятельность, этичность

Планируемые результаты обучения:

Формируемые компетенции:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 6. Работать в коллективе и в команде, эффективно общаться с коллегами, руководством, потребителями.

ПК 6.1. Участвовать в планировании основных показателей производства

ПК6.5. Вести утвержденную учетно-отчетную документацию

Требования к знаниям:

- обучающиеся закрепят и систематизируют знания понятий документации, ее видов и назначение

- обучающиеся ознакомятся и охарактеризуют основные документы в общественном питании

- обучающиеся изучат порядок оформления учетно-отчетной документации

Требования к умениям:

- обучающиеся научатся определять виды документации, ее виды и назначение;

- обучающиеся освоят организацию оборота учетно-отчетной документации;

- обучающиеся научатся контролировать документационный оборот

Оборудование и оснащение занятия

опорный конспект;

мультимедийный проектор с экраном;

презентация.

Межпредметные связи:

Основы экономики, менеджмента и маркетинга;

Правовое обеспечение профессиональной деятельности

Предметные связи:

Раздел 1. Планирование и организация работы трудового коллектива структурного подразделения

Тема 2.1. Контроль деятельности структурного подразделения

Методы, приемы и технологии, применяемые на занятии:

объяснительно-иллюстративный;

информационно-развивающий;

частично-поисковый;

решения проблемных вопросов;

репродуктивный.

Продолжительность занятия: 45 минут

Литература:

1. Горшкова Л.А. Основы управления организацией. Практикум: Учеб. пособие/Горшкова Л.А. –М: КНОРУС, 2016

2. ГОСТ Р 50647 "Общественное питание. Термины и определения"

3. ГОСТ Р 50764 "Услуги общественного питания. Общие требования"

4. Единое окно доступа к образовательным ресурсам. – Режим доступа: http://www. window. edu.ru

5. Огарков А.А. Управление организацией: Учебник. – М.: Эксмо, 2018

6. Усов В.В. Организация производства и обслуживания на предприятиях общественного питания. - М.: Академия,2017

2.План и регламент занятия

2.1.План занятия

I. Организационная часть.

1.Приветствие

2.Актуализация темы и постановка цели ее изучения

II. Основная часть

1. Повторение изученной темы 2.2. Эффективность деятельности организации структурного подразделения. Фронтальный опрос.

2. Изучение нового материала

1) Подготовка обучающихся к усвоению материала:

2) Мотивация обучающихся – формулирование цели занятия;

3)Актуализация опорных знаний.

4) Изучение нового материала.

3. Закрепление нового материала.

III. Заключительная часть

1.Подведение итогов;

2.Рефлексия;

3. Выдача домашнего задания.

2.Регламент занятия

|

Этапы занятия |

I |

I.1 |

I.2 |

II |

II.1 |

II.2 |

II.3 |

III |

III |

III |

III |

|

Минуты |

5 |

1 |

4 |

30 |

5 |

20 |

5 |

10 |

5 |

3 |

2 |

|

Время |

0-5 |

0-1 |

1-5 |

6-35 |

5-10 |

10-30 |

30-35 |

35-45 |

35-40 |

40-43 |

43-45 |

Возможны корректировки по ходу занятия

3.План-конспект урока

Приложение 1

Содержание урока

I. Организационный момент.

1.Приветствие. Отметка отсутствующих по рапортичке в журнале учебных занятий. Контроль готовности аудитории к уроку

Здравствуйте!

Сегодня мы продолжим изучение вопросов раздела «Контроль и оценка результатов деятельности структурного подразделения», одним из которых является «Учетно-отчетная документация в структурном подразделении»

II. Основной этап

1. Повторение изученного материала

Фронтальный опрос по теме 2.2. Эффективность деятельности организации структурного подразделения.

Для начала мы повторим ранее изученную тему:

1. Что такое экономический эффект?

2. Что такое экономическая эффективность?

3. Что показывает экономический эффект?

4. Наибольшая сложность при определении экономической эффективности нововведений - это полный учет всех видов эффектов. Какие экономические эффекты можно выделить?

5. Какие виды экономического эффекта можно выделить?

6. Какие показатели могут выражать экономический эффект?

2. Изучение нового материала

2а. Подготовка учащихся к усвоению материала:

Актуализация темы и постановка цели ее изучения

Преподаватель: Прибыль и рентабельность, ранее рассмотренные нами являются основными показателями деятельности организации в рыночной экономике. Проблема прибыли предприятия - одна из наиболее актуальных и важных проблем политики предприятия, т.к. прибыль и рентабельность как важнейшие качественные показатели ее деятельности зависят от многих факторов, таких как: производственные и непроизводственные. Производственные факторы основываются на затратах, которые должны иметь свое обоснование (подтверждение). Обоснование отражается в документах.

Людей всегда нуждались в подтверждении каких-либо событий документально. Какие известные высказывания о документах Вы можете вспомнить?

Обучающиеся (пример ответа):

Почтальон Печкин: Я вам посылку принес, только я вам ее не отдам, потому что у вас документов нет

Иван Васильевич меняет профессию: Я не имею права подписывать такие исторические документы…

Джулиан Барнс. Предчувствие конца: История - это уверенность, которая рождается на том этапе, когда несовершенства памяти накладываются на нехватку документальных свидетельств.

Преподаватель:

Притча о трех мудрецах

Три мудреца спорили о том, что важнее для человека – прошлое, настоящее или будущее. Один из них сказал:

- Мое прошлое делает меня тем, кто я есть.

- С этим невозможно согласиться, - сказал другой, - человека делает его будущее. Не важно, что я знаю и что умею сейчас, - я буду учиться тому, что потребуется мне в будущем.

- Вы совсем упустили из виду, - вмешался третий, - что прошлое и будущее существует только в наших мыслях. Прошлого уже нет. Будущего ещё нет, и независимо от того, вспоминаете вы о прошлом или мечтаете о будущем, действуете вы только в настоящем.

Итак, цель в настоящем - давайте поставим для себя цель изучения этой темы.

Так, цель нашего сегодняшнего занятия: Систематизация понятий документа и документации. Роль этих показателей в деятельности организации в целом.

Запишем тему нашего урока: «Учетно-отчетная документация в структурном подразделении» (запись на доске).

План

1. Понятие документа и документации, их сущность и роль

2. Виды документов

3. Реквизиты документов

4. Требования к заполнению документов

5. Порядок исправления ошибок в документах

6. Документация в общественном питании

2б. Изучение нового материала.

Материал представляется в виде презентации.

Преподаватель.

1. Понятие документа и документации, их сущность и роль

Правильное составление документов и формирование в них необходимой информации играет огромную роль при определении расходов

Так, согласно статье 9 Закона о бухгалтерском учете все операции организации должны оформляться оправдательными документами.

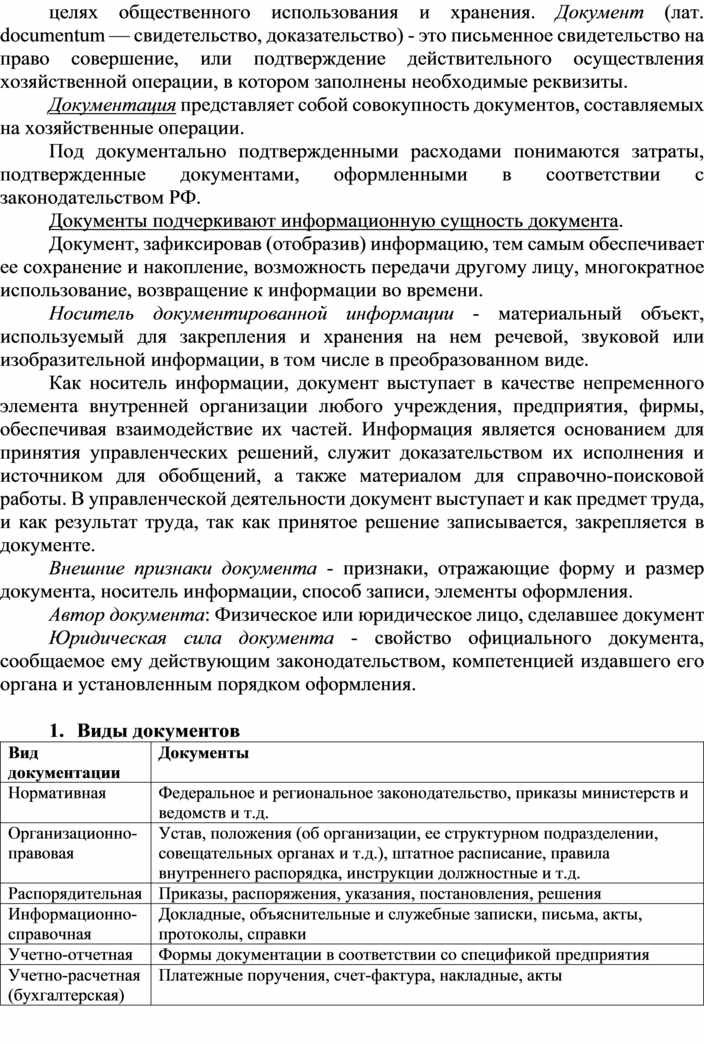

Федеральный закон от 29.12.1994 N 77-ФЗ "Об обязательном экземпляре документов" гласит: документ - материальный носитель с зафиксированной на нем в любой форме информацией в виде текста, звукозаписи, изображения и (или) их сочетания, который имеет реквизиты, позволяющие его идентифицировать, и предназначен для передачи во времени и в пространстве в целях общественного использования и хранения. Документ (лат. documentum — свидетельство, доказательство) - это письменное свидетельство на право совершение, или подтверждение действительного осуществления хозяйственной операции, в котором заполнены необходимые реквизиты.

Документация представляет собой совокупность документов, составляемых на хозяйственные операции.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Документы подчеркивают информационную сущность документа.

Документ, зафиксировав (отобразив) информацию, тем самым обеспечивает ее сохранение и накопление, возможность передачи другому лицу, многократное использование, возвращение к информации во времени.

Носитель документированной информации - материальный объект, используемый для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде.

Как носитель информации, документ выступает в качестве непременного элемента внутренней организации любого учреждения, предприятия, фирмы, обеспечивая взаимодействие их частей. Информация является основанием для принятия управленческих решений, служит доказательством их исполнения и источником для обобщений, а также материалом для справочно-поисковой работы. В управленческой деятельности документ выступает и как предмет труда, и как результат труда, так как принятое решение записывается, закрепляется в документе.

Внешние признаки документа - признаки, отражающие форму и размер документа, носитель информации, способ записи, элементы оформления.

Автор документа: Физическое или юридическое лицо, сделавшее документ

Юридическая сила документа - свойство официального документа, сообщаемое ему действующим законодательством, компетенцией издавшего его органа и установленным порядком оформления.

2. Виды документов

|

Вид документации |

Документы |

|

Нормативная |

Федеральное и региональное законодательство, приказы министерств и ведомств и т.д. |

|

Организационно-правовая |

Устав, положения (об организации, ее структурном подразделении, совещательных органах и т.д.), штатное расписание, правила внутреннего распорядка, инструкции должностные и т.д. |

|

Распорядительная |

Приказы, распоряжения, указания, постановления, решения |

|

Информационно-справочная |

Докладные, объяснительные и служебные записки, письма, акты, протоколы, справки |

|

Учетно-отчетная |

Формы документации в соответствии со спецификой предприятия |

|

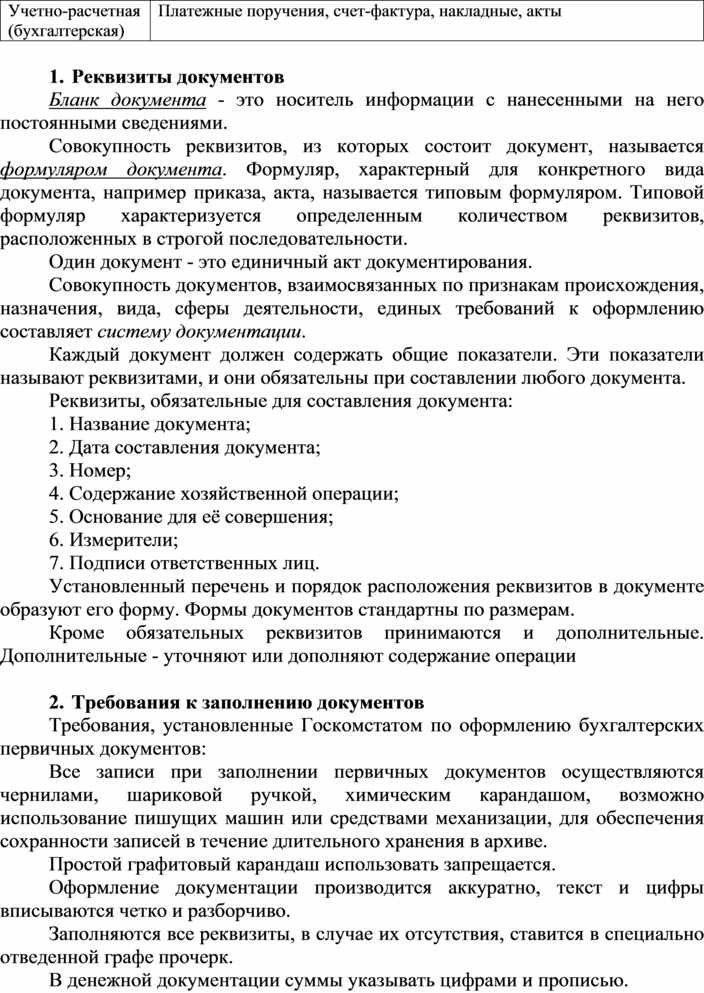

Учетно-расчетная (бухгалтерская) |

Платежные поручения, счет-фактура, накладные, акты |

3. Реквизиты документов

Бланк документа - это носитель информации с нанесенными на него постоянными сведениями.

Совокупность реквизитов, из которых состоит документ, называется формуляром документа. Формуляр, характерный для конкретного вида документа, например приказа, акта, называется типовым формуляром. Типовой формуляр характеризуется определенным количеством реквизитов, расположенных в строгой последовательности.

Один документ - это единичный акт документирования.

Совокупность документов, взаимосвязанных по признакам происхождения, назначения, вида, сферы деятельности, единых требований к оформлению составляет систему документации.

Каждый документ должен содержать общие показатели. Эти показатели называют реквизитами, и они обязательны при составлении любого документа.

Реквизиты, обязательные для составления документа:

1. Название документа;

2. Дата составления документа;

3. Номер;

4. Содержание хозяйственной операции;

5. Основание для её совершения;

6. Измерители;

7. Подписи ответственных лиц.

Установленный перечень и порядок расположения реквизитов в документе образуют его форму. Формы документов стандартны по размерам.

Кроме обязательных реквизитов принимаются и дополнительные. Дополнительные - уточняют или дополняют содержание операции

4. Требования к заполнению документов

Требования, установленные Госкомстатом по оформлению бухгалтерских первичных документов:

Все записи при заполнении первичных документов осуществляются чернилами, шариковой ручкой, химическим карандашом, возможно использование пишущих машин или средствами механизации, для обеспечения сохранности записей в течение длительного хранения в архиве.

Простой графитовый карандаш использовать запрещается.

Оформление документации производится аккуратно, текст и цифры вписываются четко и разборчиво.

Заполняются все реквизиты, в случае их отсутствия, ставится в специально отведенной графе прочерк.

В денежной документации суммы указывать цифрами и прописью.

Первичные документы заверяются личными подписями руководителем организации и главным бухгалтером или его уполномоченным лицам с расшифровкой.

Документы скрепляются печатью организации, в случае если это предусмотрено используемым бланком, в соответствии с действующим законодательством или предполагается организационно-распорядительными документами предприятия.

5. Порядок исправления ошибок в документах

Поступающие в бухгалтерию первичные документы, подлежат тщательной обязательной проверке. С этой целью осуществляется проверка:

· по форме

· по содержанию

Часто допускаемые ошибки при оформлении обязательных документов:

· использование форм, созданных самостоятельно на предприятии, без утверждения приказом руководителя и оформления в учетной политике;

· отсутствие обязательных реквизитов

· отсутствие оформления руководителем организации утвержденного перечня лиц, которые имеют право на подписание первичных документов;

· пропуски в заполнении обязательных реквизитов предусмотренных первичными документами;

· наличие исправлений или помарок в предоставляемых документах;

· грубые нарушения правил предусмотренных для исправления и корректировке ошибок в документах;

· исправления в учетных кассовых документах;

· наличие записей простым графитовым карандашом;

· отсутствие прочерков в не заполненных строках;

· арифметические ошибки при проведении таксировки документов.

Основные правила внесения исправлений в первичные документы, созданные вручную:

- неправильный текст или сумма, которые подлежат исправлению, зачеркиваются одной тонкой чертой так, чтобы читалось исправленное;

- необходимо зачеркивать всю сумму целиком, даже в случае, если ошибка была допущена только в одной цифре;

- над зачеркнутым текстом, сверху пишется исправленный текст или необходимая сумма;

- на полях в соответствующей строке делается оговорка - «Исправлено», и подписывается лицами, которыми ранее подписывался документ (Федеральный закон «О бухгалтерском учете»), а также необходимо указать дату исправления. В случае необходимости, подписи заверяются печатью организации осуществившей исправления;

- документ, составленный в нескольких экземплярах, подлежит исправлению в каждом экземпляре в отдельности.

Использование корректора, вытирания, помарки подчистки не допускаются.

Какие либо предельные сроки для внесения исправлений в документацию законодательством не установлены, в связи с этим исправления вносятся по мере выявления допущенных ошибок.

Если исправления в документе не было оформлено и заверено надлежащим образом, такое исправление не принимается во внимание и является недействительным.

6. Документация в общественном питании

Все операции по движению (поступление, перемещение, расходование) запасов должны оформляться первичными учетными документами. Федеральный закон от 21.11.1996 N 129-ФЗ утратил силу с 1 января 2013 года в связи с принятием Федерального закона от 06.12.2011 N 402-ФЗ. О порядке составления первичных учетных документов см. статью 9 Федерального закона N 402-ФЗ.

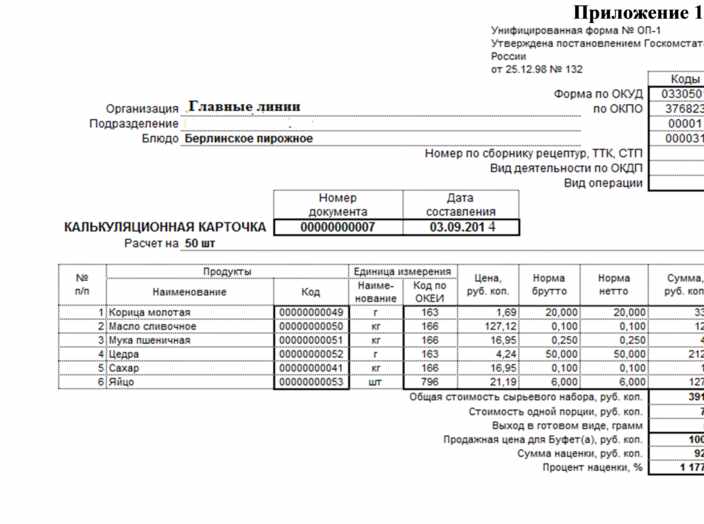

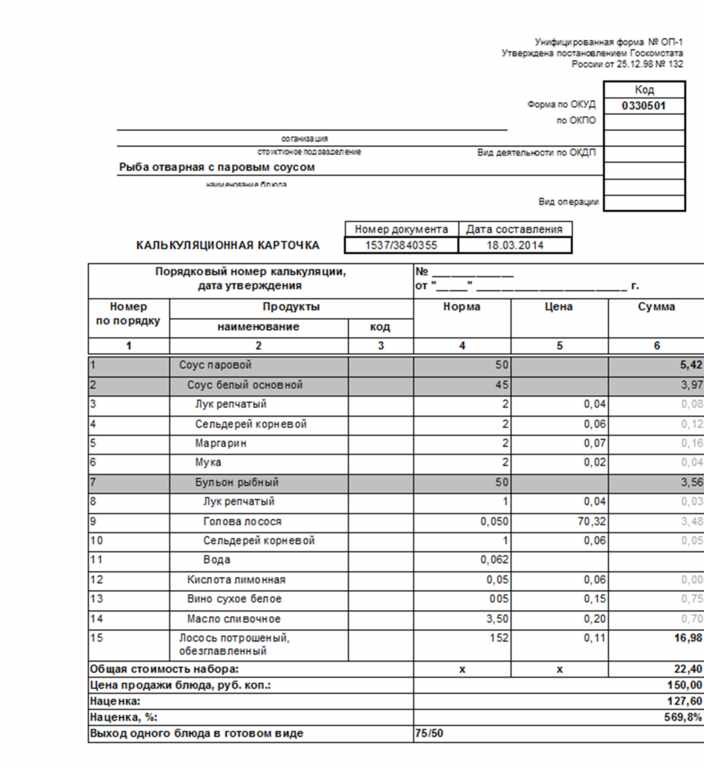

Основные типовые документы, утвержденные Постановлением Госкомстата России от 25.12.98 N 132, используемые в общественном питании, следующие:

1. Технико-технологическая карта (ТТК)

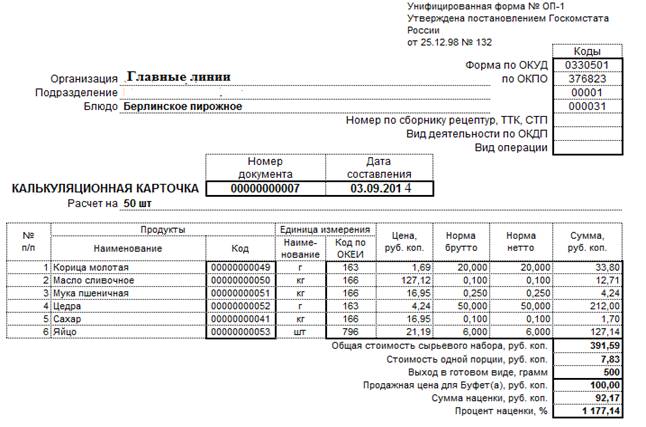

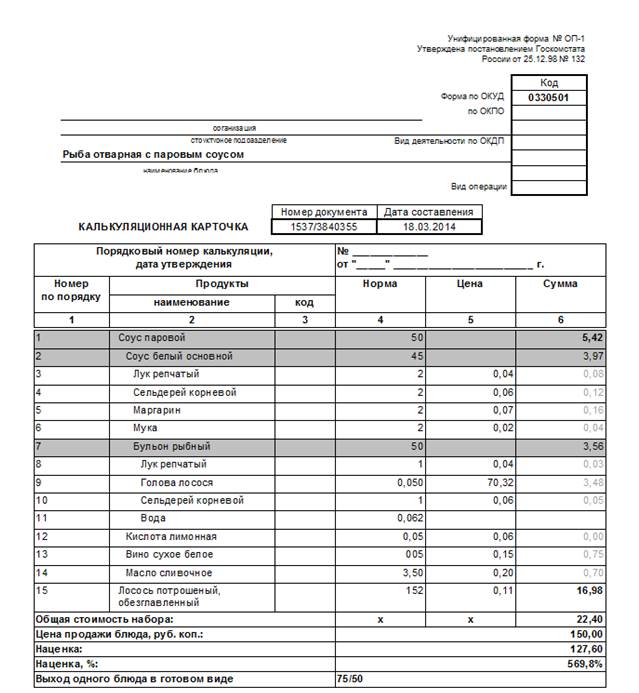

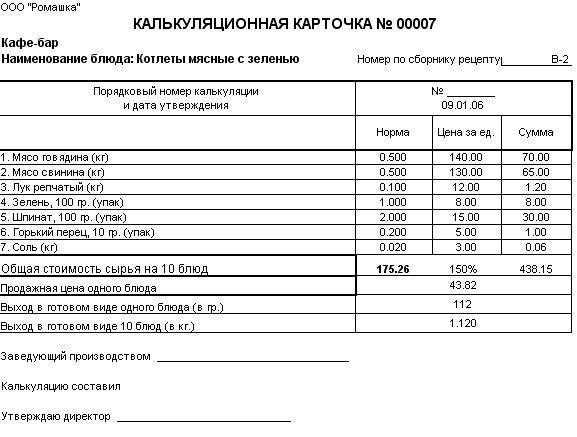

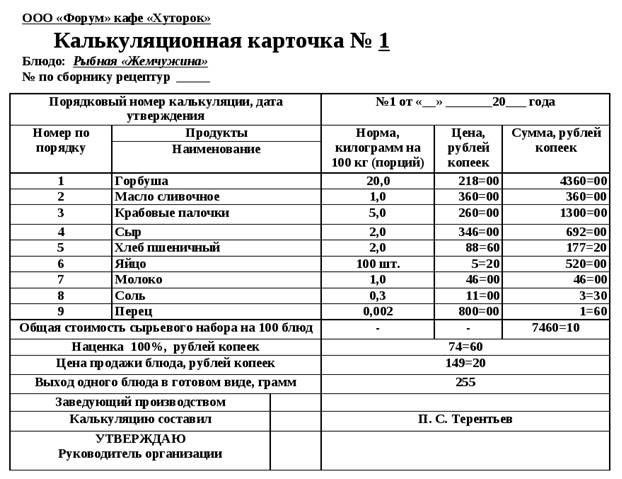

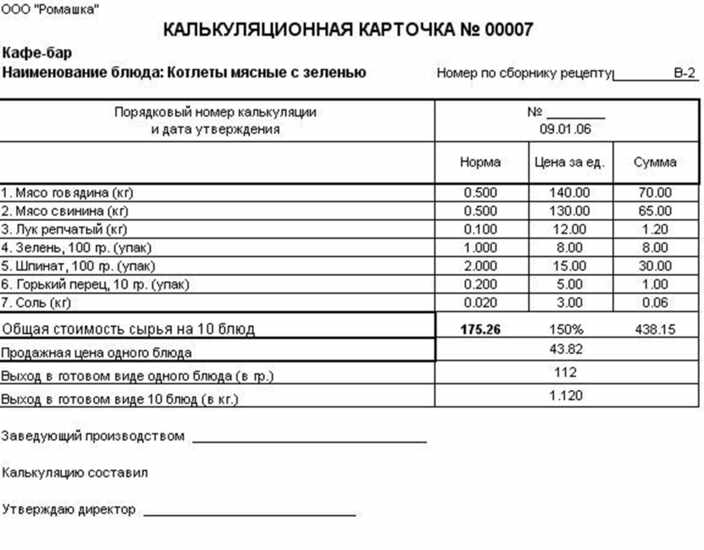

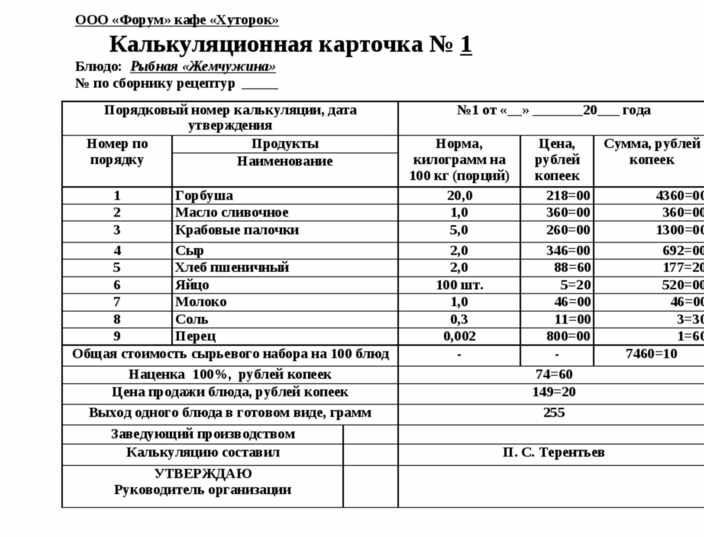

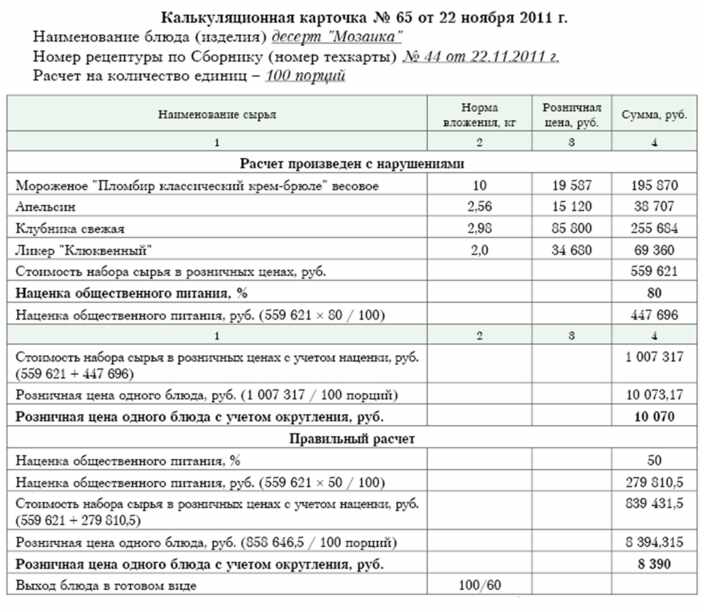

2. Калькуляционная карточка. Форма ОП-1

3. План-меню. Форма ОП-2

4. Требование в кладовую. Форма ОП-3

5. Накладная на отпуск товара. Форма ОП-4

6. Закупочный акт. Форма ОП-5

7. Дневной заборный лист. Форма ОП-6

8. Опись дневных заборных листов. Форма ОП-7

9. Акт о бое, ломе и утрате посуды и приборов. Форма ОП-8

10. Ведомость учета движения посуды и приборов. Форма ОП-9

11. Акт о реализации и отпуске изделий кухни. Форма ОП-10

12. Акт о продаже и отпуске изделий кухни. Форма ОП-11

13. Акт о реализации готовых изделий кухни за наличный расчет. Форма ОП-12

14. Контрольный расчет расхода специй и соли. Форма ОП-13

15. Ведомость учета движения продуктов и тары на кухне. Форма ОП-14

16. Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни. Форма ОП-15

17. Ведомость учета остатков продуктов и товаров на складе (в кладовой). Форма ОП-16

18. Контрольный расчет расхода продуктов по нормам рецептур на выпущенные изделия. Форма ОП-17

19. Акт о передаче товаров и тары при смене материально ответственного лица. Форма ОП-18

20. Журнал учета столовой посуды и приборов, выдаваемых под отчет работникам организации. Форма ОП-19

21. Заказ – счет. Форма ОП-20

22. Акт на отпуск питания сотрудникам организации. Форма ОП-21

23. Акт на отпуск питания по безналичному расчету. Форма ОП-22

24. Акт о разделке мяса – сырья на полуфабрикаты. Форма ОП-23

25. Ведомость учета движения готовых изделий в кондитерском и других цехах. Форма ОП-24

26. Наряд - заказ на изготовление кондитерских и других изделий. Форма ОП-25

2в. Закрепление нового материала.

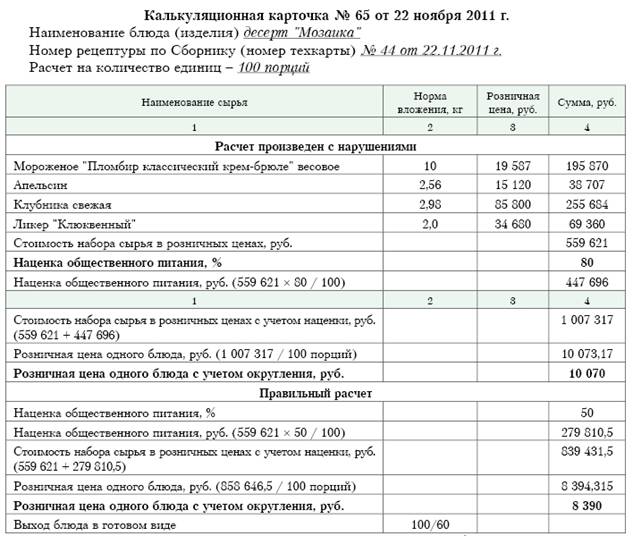

Раздаются заполненные документы (приложение 1)

Задание:

- Ознакомиться с бланками

- Найти основные реквизиты документов

- Охарактеризовать реквизиты

- Сделать вывод правильности оформления документов

III. Заключительный этап

1.Подведение итогов;

2.Рефлексия;

3. Выдача домашнего задания.

1.Подведение итогов

1. Что такое документ и документация?

2. какова сущность документации в деятельности организации?

3. Назовите виды документации.

4. Назовите реквизиты документов.

5. Какие документы используются в общественном питании?

2.Рефлексия

Вопросы преподавателя к обучающимся:

- Что вы сегодня узнали?

- Было ли вам тяжело или нет?

- Поняли ли вы материал или были затруднения?

- Чему новому вы научились?

- Смогли ли вы добиться результата, поставленного в виде цели вначале занятия?

Подведение итогов работы на уроке.

3. Выдача домашнего задания

Охарактеризовать любой документ с точки зрения оформления и наличия реквизитов

Приложение 1

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.