Поделиться

Филиал бюджетного профессионального образовательного учреждения

Омской области «Сибирский профессиональный колледж» в селе Сосновское

МЕТОДИЧЕСКАЯ РАЗРАБОТКА

открытого занятия

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

по дисциплине «Экономика организации»

специальность 43.02.08. «Сервис домашнего и коммунального хозяйства»

Сосновское, 2022

Методическая разработка открытого занятия по дисциплине «Экономика организации». Подготовила Опаец Е.В. – преподаватель ФБПОУ ОО «Сибирского профессионального колледжа» в селе Сосновское, 2022.

Цели урока:

1. Образовательная: знакомство с основными понятиями «прибыль, рентабельность предприятия», их сущностью, формирование умения анализировать работу предприятия.

2. Воспитательная: формирование расчетливости, усидчивости, качеств личности, развитие интеллектуальных способностей.

3. Развивающая: умение решать производственные задачи, анализировать эффективность использования материальных ресурсов предприятием.

Тип урока: Комбинированный урок.

Методы проведения: Беседа, лекция, фронтальный опрос.

Межпредметные связи: Курс «Экономика организации» связан с дисциплинами «Экономика», «Бухгалтерский учет».

Ход урока.

1. Организационный этап.

2. Актуализация знаний.

3. Изучение нового материала.

4. Закрепление нового материала.

5. Подведение итогов урока.

6. Выдача домашнего задания.

Дидактические средства: мультимедийное оборудование, доска для работы с мелом, рабочая тетрадь, конспект лекций.

Методические средства:

- алгоритм решения задач, карточки с условием задач, карточки с тестовым заданием (приведены ниже).

Место проведения занятия: кабинет №16

Время проведения: 1час 30 минут

ЭТАПЫ И ВИДЫ ДЕЯТЕЛЬНОСТИ СТУДЕНТОВ С ПРИМЕРНОЙ РАЗБИВКОЙ НА МИНУТЫ

ОРГАНИЗАЦИОННЫЙ ЭТАП (10 мин).

Здравствуйте уважаемые студенты!.слайд1

1. Сегодня мы проводим урок по дисциплине Экономика организации

Данный урок отражает взаимосвязь приобретенных знаний, умений и навыков в процессе обучения. Староста группы отмечает отсутствующих.

Отметка отсутствующих по рапортичке в журнале учебных занятий. Контроль готовности аудитории к уроку.

1. Рефлексия «Настроение»

Ребята, отметьте свое настроение в начале урока: выберите смайлик подходящий именно вам на данный момент.

2. Формулировка проблемных вопросов

Ребята, а какова цель работы предприятия? (учащиеся высказывают свое мнение)

Знаете ли вы, как формируется и распределяется прибыль на предприятии?

Что такое рентабельность? В этом нам поможет тема нашего урока.

3. Сообщение темы занятия

Итак, тема нашего занятия “Прибыль и рентабельность предприятия”. (слайд2)

Откройте рабочие тетради и запишите тему занятия.

4. Целеполагание

Прочитайте тему еще раз и попытайтесь определить цели урока:

Что Вы хотите узнать по этому вопросу? Какие вопросы возникли? Для чего нам нужно изучать эту тему? (учащиеся высказывают свое мнение)

Преподаватель озвучивает цели и задачи урока.

Слайд 3

Цель урока: 1.Закрепить полученные знания о цене и себестоимости, методах их определения

2 уяснить какие факторы влияют на формирование прибыли и рентабельности

Слайд 4.

Итак, действительно эта тема актуальна.

Сегодня на уроке мы должны познакомиться с понятием, видами прибыли и рентабельности, узнать их роль в деятельности предприятия и факторы, способствующие повышению данных показателей, а для этого нам необходимо умение слушать, анализировать, уметь выделять самое главное и существенное, воспитывать в себе трудолюбие.

5. Сообщение плана работы на уроке

И поможет нам раскрыть тему урока - план нашей работы (слайд5).

2АКТУАЛИЗАЦИЯ ЗНАНИЙ СТУДЕНТОВ - ПОВТОРЕНИЕ РАНЕЕ ИЗУЧЕННОГО МАТЕРИАЛА 15 МИН

Занятие поводится с применением групповых технологий: все учащиеся самостоятельно объединяются в 2 группы: в течение урока действует накопительная система баллов, которые начисляются всей команде, по итогу: выставляются оценки - за правильные ответы при повторении изученного материала, за творческую работу, за решение задач, за правильно выполненные тестовые задания.

Для устного повторения изученного материала используется презентация: по ходу демонстрации слайдов студентам задаются вопросы для выяснения степени усвоения изученного материала:

Прежде, чем начать наш урок, вы заметили, что ваша группа разбилась на команды. Каждая из которой имеет свое наименование, в течение урока действует накопительная система баллов, которые начисляются всей команде - за правильные ответы при повторении изученного материала, за творческую работу, за решение задач, за правильно выполненные тестовые задания, за решение практического задания.

Команда набирающая максимальное количество баллов, является сегодняшним победителем и в связи с этим, члены команды получают максимальную оценку за урок.

Хорошо? Что бы перейти к изучению темы сегодняшнего занятия проведем блиц-опрос по предыдущей теме:

Ранее мы познакомились с основными понятиями «Издержки производства и себестоимость продукции». Повторим ранее изученный материал, так как тема нашего занятия тесно связана с темой предыдущего занятия. Вам предстоит ответить на вопросы.

(показ слайда с понятиями предыдущего урока, студенты каждой команды отвечают по очереди с места)

(По результатам опроса проставляю баллы)

1. дайте определение понятию «себестоимость» (затраты предприятия на производство и реализацию продукции) слайд 6

· назовите экономические элементы, формирующие себестоимость продукции (основные и вспомогательные материалы, фонд оплаты труда, стоимость топлива и электроэнергии, амортизация ОФ, ЕСН, прочие расходы) слайд 7

· что такое ЕСН? (единый социальный налог)слайд 8

· какой показатель в структуре себестоимости относится к вновь созданной стоимости? (фонд оплаты труда, амортизация, ЕСН, прочие расходы)слайд 9

· какая часть себестоимости относится к перенесённой стоимости? (стоимость материалов и электроэнергии) слайд 10

· какие элементы формируют цену продукции? (себестоимость, прибыль, НДС) слайд 11

· расшифруйте аббревиатуру НДС (налог на добавленную стоимость) слайд 12

Актуализация темы и постановка цели ее изучения

Прибыль и рентабельность являются основными показателями деятельности организации в рыночной экономике. Проблема прибыли предприятия - одна из наиболее актуальных и важных проблем политики предприятия, т.к. уровень, динамика и структура прибыли и рентабельности связаны со всеми сферами деятельности фирмы. Прибыль и рентабельность являются важнейшими качественными показателем ее деятельности.

Преподаватель: Людей всегда интересовала доходная сторона вложенных усилий. Потому в народе сложились разные пословицы и поговорки. Какие пословицы о прибыли Вы знаете? Для подготовки у вас 3 мин.

Обучающиеся (пример ответа):

Прибылью хвались, а убыли стерегись.

Лишняя денежка карману не тяга.

Деньги не голова: наживное дело.

Получишь доход - явится и расход.

Ищи себе там прибыли, где нет другому гибели.

Преподаватель: Также в современном обществе имеется много анекдотов о прибыли. Например:

По телевизору объясняют, что никакого снижения доходов не произошло, а наоборот - произошел рост. Просто это был отрицательный рост доходов.

3 ОБЪЯСНЕНИЕ НОВОГО МАТЕРИАЛА – 30 мин..

На доске показываю наглядно:

с/с прод.1000 руб./т + 300 руб./т прибыль = 1300 руб./т цена прибыль 300 руб./т

с/с прод.800 руб.т ..500 руб./т прибыль = 1300 руб./т цена прибыль 500 руб./т

с/с прод.1300 руб./т 0руб./т прибыль = 1300 руб./т цена прибыль 0 руб./т

с/с прод.1500 руб./т-200 руб./т прибыль = 1300 руб./т цена убытки 200 руб./т

В любом случае Предприятие получает финансовый результат:слайд13

- если выручка превышает себестоимость;

- если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует;

если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат

Ребята может помните из курса Экономики определение прибыли? слайд 14

Обучающиеся: называют несколько определений прибыли

Прибыль - одна из важнейших экономических категорий рыночной экономики, может быть, самой важной, так как прибыль является целью предпринимательской деятельности, ее смыслом.

Прибыль - показатель эффективности, финансовый результат любой предпринимательской деятельности, главный показатель оценки деятельности предприятий на базе показателей рентабельности, в виде отношения прибыли к выручке, себестоимости, активам или собственным средствам.

Прибыль - главный источник собственных средств любого предприятия как для текущей деятельности (чистые активы), так и для развития производства (инвестиции) и других собственных нужд

Рассмотрим и запишем слайд 15

Таким образом, прибыль – это конечный финансовый результат деятельности предприятия;

Так какова же ее роль?

Стимулирующая сущность прибыли носит двойственный характер:Слайд 16

- как действительный стимул для предпринимательской деятельности

- эксплуататорская сущность.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме денежных накоплений, и выполняет ряд функций. слайд 17

1. Оценочная – прибыль является показателем, который наиболее полно отображает эффективность производства и оценивает хозяйственную деятельность предприятия.

2. Стимулирующая – прибыль оказывает стимулирующее действие на повышение эффективности финансово-хозяйственной деятельности предприятия.

3.Фискальная – прибыль является источником формирования бюджетных ресурсов и внебюджетных фондов

Однако не всякий рост прибыли свидетельствует о повышении эффективности производства, в том числе и на уровне предприятия. За счет чего же может изменятся прибыль?

Дело в том, что размер прибыли может увеличиваться как за счет снижения себестоимости продукции, так и в результате роста цен, изменения ассортимента продукции.

В первом случае она будет отражать действительную экономию общественного труда, во втором - рост цен (если они выросли не за счет улучшения качества продукции).

Кроме того, прирост массы прибыли может быть получен также за счет лучшего оснащения предприятия производственными фондами и т.д.

Существуют основные виды прибыли: (слайд18) (учащиеся записывают) по слайду

Слайд 19

Валовая прибыль определяется как разность между выручкой и затратами.

П = В - С

Прибыль от реализации продукции определяется по формуле: (слайд20)

представляет собой разницу между валовым доходом и затратами производства

(Преподаватель разъясняет) Кроме основной хозяйственной деятельности –- предприятия зачастую выполняют значительные объемы работ, не связанные непосредственно с производством. Прибыль, получаемая от содержания и эксплуатации автопарка, находящегося на балансе предприятия; от продажи товаров тепличного хозяйства; в результате отпуска соседним предприятиям тепла, энергии, пара, воды и т.д., называется прибылью от прочей реализации (слайд21).

(учащиеся записывают) Балансовая прибыль - это основной финансовый результат

производственно - хозяйственной деятельности предприятия. Поясняю по слайду.

К доходам от внереализационных операций относятся : штрафы, пени, неустойки (за нарушение хозяйственных договоров) полученные; дивиденды по акциям, облигациям, доходы от сдачи имущества в аренду; положительные курсовые разницы по валютным счетам и др.

К расходам от внереализационных операций относятся: убытки по тем же самым операциям.

Слайд 22 Налогооблагаемая прибыль - это прибыль, которая подвергается налогооблажению и определяется, как разница между балансовой прибылью и: льготами по налогу на прибыль, внереализационными доходами, которые облагаются по специальным ставкам.

Слайд 23 Чистая прибыль - это прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль. Сразу Слайд 24 она же является прибылью расчетной.

(Преподаватель разъясняет) Любое предприятие формирует и распределяет прибыль. (слайд25) (зафиксируйте схему формирования и распределения прибыли перечерчивают в тетрадь)

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления, вторая – используется на нужды предприятия. (Преподаватель поясняет) (слайд25):

При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных расходов.

Об эффективности работы предприятия недостаточно судить только по одному показателю – прибыли. Например, две фирмы получают одинаковую прибыль, но при этом по-разному используют имеющиеся у них производственные фонды и затраты. Значит ли это, что обе фирмы работают одинаково эффективно? Нет. Для более правильной оценки необходимо сопоставить полученный результат в виде прибыли с понесёнными затратами.

Слайд 26 Такое соизмерение прибыли с затратами называется рентабельностью, или, более точно, нормой рентабельности. Рентабельность служит для контроля и анализа финансовой деятельности предприятия.

Но начнем мы не с него, а с другого слова - Эффективность.

Мы часто используем это слово в жизни - эффективный менеджер, эффективный руководитель и т.д. что понимается под этим словосочетанием?

Давайте представим ситуацию, вам надо убрать огромный камень для места будущего строительства. Вы наняли бригаду. Они убрали этот камень за 1 неделю. Какая эта работа? Эффективная? Невозможно сказать, надо сравнить, с чем-то.

Другая бригада привезла экскаватор и убрала этот камень за 4 часа. А еще она его расчленила и увезла подальше от строительства. А теперь можно сравнить? Чья работа была эффективнее? Эффективность – это достижение максимального результата с минимальными усилиями. К усилиям относим материальные затраты, моральные, физические, временные – они очень важны. Вывод: эффективность имеет смысл только в приложении к чему либо - к труду, к скорости, к материалам и т.д.

Рентабельность - это такой же показатель эффективности. Известны два варианта определения нормы рентабельности. Но выраженная в деньгах. слайд 27

1. Отношение прибыли к себестоимости, выраженное в процентах. Определяется по формуле:

R

= ![]() × 100

× 100

где R – рентабельность; П – прибыль; С – себестоимость

2. Отношение расчётной (чистой) прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств, также выражаемое в процентах. Определяется по формуле

R

= ![]() × 100

× 100

где R – рентабельность; П – чистая прибыль; ОФ – среднегодовая стоимость основных фондов; ОС – среднегодовой остаток оборотных средств.

Слайд 28. Поэтому рентабельность не имеет никакого смысла без приложения к чему - либо. Как только нужно рассчитать рентабельность нужно вспомнить формулу в числителе всегда будет прибыль, а в знаменателе к чему прилагается рентабельность. Например: рентабельность инвестиций, собственного капитала, объема продаж и т.д.

На прибыль и рентабельность влияют такие факторы внутренние и внешние, те, которые зависят и не зависят от деятельности предприятия: Слайд 29

· Внешние факторы

· Производственные факторы

· Внепроизводственные факторы

· Обучающиеся приводят примеры влияющих факторов:

Внешние факторы:

· Спрос на продукцию.

· Конкуренция.

Внутренние факторы:

· Количество реализуемого товара.

· Качество товара.

· Выручка.

· Издержки производства.

Внепроизводственные факторы

· социальные условие труды и быта

· природоохранная деятельность

А повышения уровня рентабельности можно добиться следующими путями:

Слайд 30

- увеличением оптовых цен в результате повышения качества продукции;

- снижением себестоимости– за счёт экономии материальных ресурсов;

- увеличением объёма производства за счёт внутри производственных резервов

- переходом к выпуску более конкурентоспособной продукции, что приведёт к увеличению прибыли и соответственно к повышению уровня рентабельности;

- улучшением использования основных производственных фондов и оборотных средств.

(Слайд 31) В заключение следует отметить, что рентабельность – очень важный экономический показатель функционирования предприятия любой формы собственности и размера. Поэтому повышение рентабельности – одна из главных целей, к которой стремится каждый производитель.

Перечисленные методики внедряют в зависимости от специфики производства, как по отдельности, так и комплексно, формируя собственный план повышения показателей.

Задания на осмысление и усвоение нового материала

4 ЗАКРЕПЛЕНИЕ НОВОГО МАТЕРАЛА (20 мин).

Итак, мы рассмотрели вопросы прибыльности и рентабельности предприятия. Давайте вспомним основные понятия и определения.

- Определите экономическую сущность прибыли.

Прибыль – финансовый результат деятельности предприятия при условии, что доходы от реализации превышают затраты.

- Назовите функции прибыли

Оценочная, стимулирующая, фискальная.

- В чем состоит стимулирующая функция прибыли?

Прибыль стимулирует предприятие повышать эффективность финансово-хозяйственной деятельности.

- Какие факторы влияют на уровень прибыли предприятия?

Внутренние и внешние, те, которые зависят и не зависят от деятельности предприятия.

- Что характеризует рентабельность предприятия?

Рентабельность характеризует доходность предприятия, это показатель экономической эффективности.

- Как рассчитывается показатель рентабельности?

Рентабельность рассчитывается как отношение прибыли к затратам ресурсов.

Закрепление полученных знаний и умений в виде решения задач.

1.А теперь выполним небольшое творческое задание. Вам необходимо сочинить синквейн на тему «Прибыль» и «Рентабельность». Каждая группа сочинит свой вариант синквейна, а затем представит его. За правильное составление синквейна команда получает по 1 баллу. Напоминаю Вам правила составления синквейна. (Слайд 31) Приступаем к работе, у Вас есть 5 минут.

Прошу группы представить синквейны (представление студентами синквейнов).

Решение Рентабельность

- экономический... прибыльный

- отражает.. показывает... рассчитывает...

- относительный показатель эффективности предприятия

- коэффициент

Прибыль

2. Балансовая, валовая

3. Увеличивает, предвещает, получает

4. Фирма выполнила годовую прибыль

5. Результат

2. Для закрепления полученных знаний учащимся предлагается выполнить тестовое задание по вариантам. Правильность выполнения тестовых заданий учащиеся проверяют самостоятельно, предварительно обмениваясь выполненными заданиями

Вариант 1

1. Какой показатель себестоимости входит в понятие «вновь созданная стоимость»:

а) фонд оплаты труда;

б) стоимость основных материалов;

в) стоимость вспомогательных материалов.

2. Понятие «балансовая прибыль предприятия» включает:

а) выручку, полученную от реализации продукции;

б)

выручку от реализации продукции за вычетом акцизов;

в) прибыль от реализации продукции и внереализационные доходы

(расходы).

3. В понятие «рентабельность предприятия» входят:

а) получаемая предприятием прибыль;

б) отношение расчётной прибыли к средней стоимости ОФ и ОС;

в) отношение прибыли к цене изделия.

4. Понятие «расчётная прибыль» включает в себя:

а) выручку, полученную от реализации;

б) балансовую прибыль за вычетом налогов и первоочередных платежей;

в) затраты на производство реализованной продукции.

5. Что входит в понятие «внереализационные операции»

а) полученные (уплаченные) штрафы и неустойки;

б) списание безнадёжных долгов;

в) и то, и другое

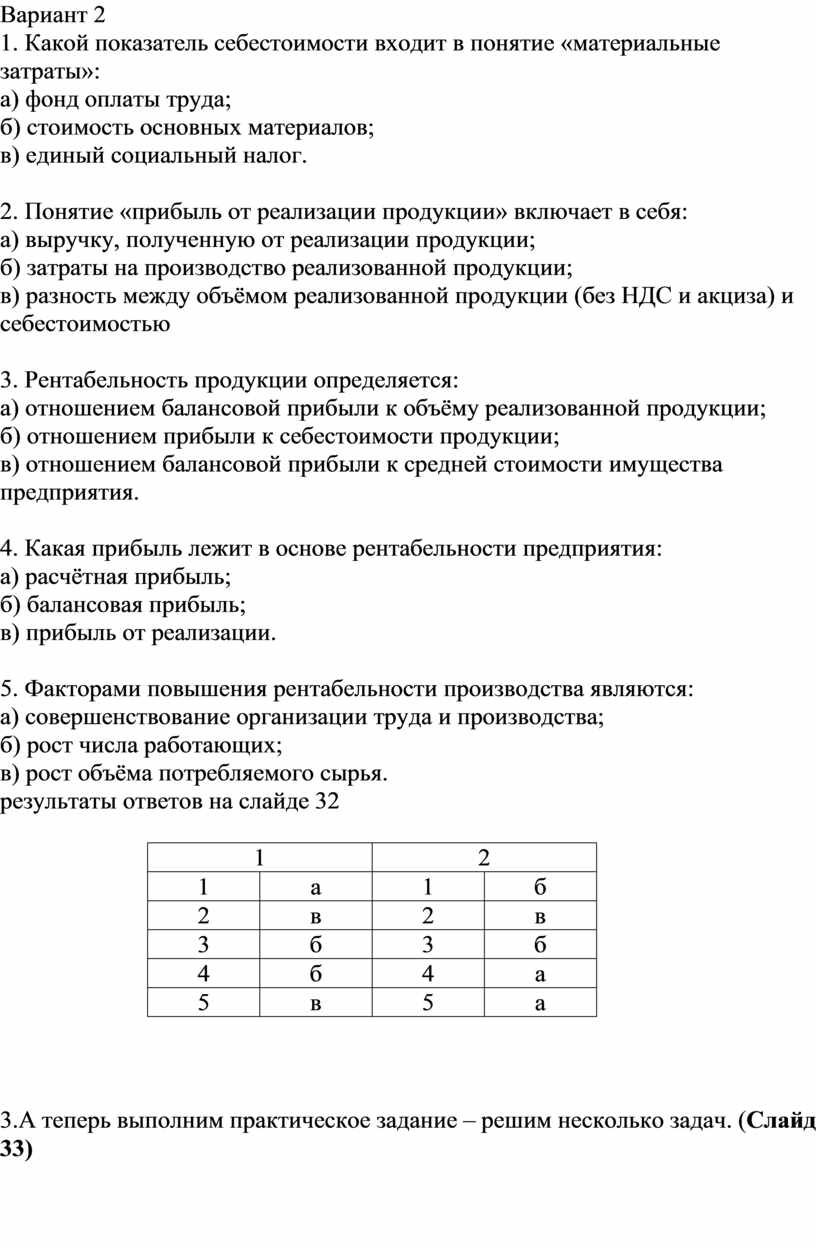

Вариант 2

1. Какой показатель себестоимости входит в понятие «материальные затраты»:

а) фонд оплаты труда;

б) стоимость основных материалов;

в) единый социальный налог.

2. Понятие «прибыль от реализации продукции» включает в себя:

а) выручку, полученную от реализации продукции;

б) затраты на производство реализованной продукции;

в) разность между объёмом реализованной продукции (без НДС и акциза) и себестоимостью

3. Рентабельность продукции определяется:

а) отношением балансовой прибыли к объёму реализованной продукции;

б) отношением прибыли к себестоимости продукции;

в) отношением балансовой прибыли к средней стоимости имущества предприятия.

4. Какая прибыль лежит в основе рентабельности предприятия:

а) расчётная прибыль;

б) балансовая прибыль;

в) прибыль от реализации.

5. Факторами повышения рентабельности производства являются:

а) совершенствование организации труда и производства;

б) рост числа работающих;

в) рост объёма потребляемого сырья.

результаты ответов на слайде 32

|

1 |

2 |

||

|

1 |

а |

1 |

б |

|

2 |

в |

2 |

в |

|

3 |

б |

3 |

б |

|

4 |

б |

4 |

а |

|

5 |

в |

5 |

а |

3.А теперь выполним практическое задание – решим несколько задач. (Слайд 33)

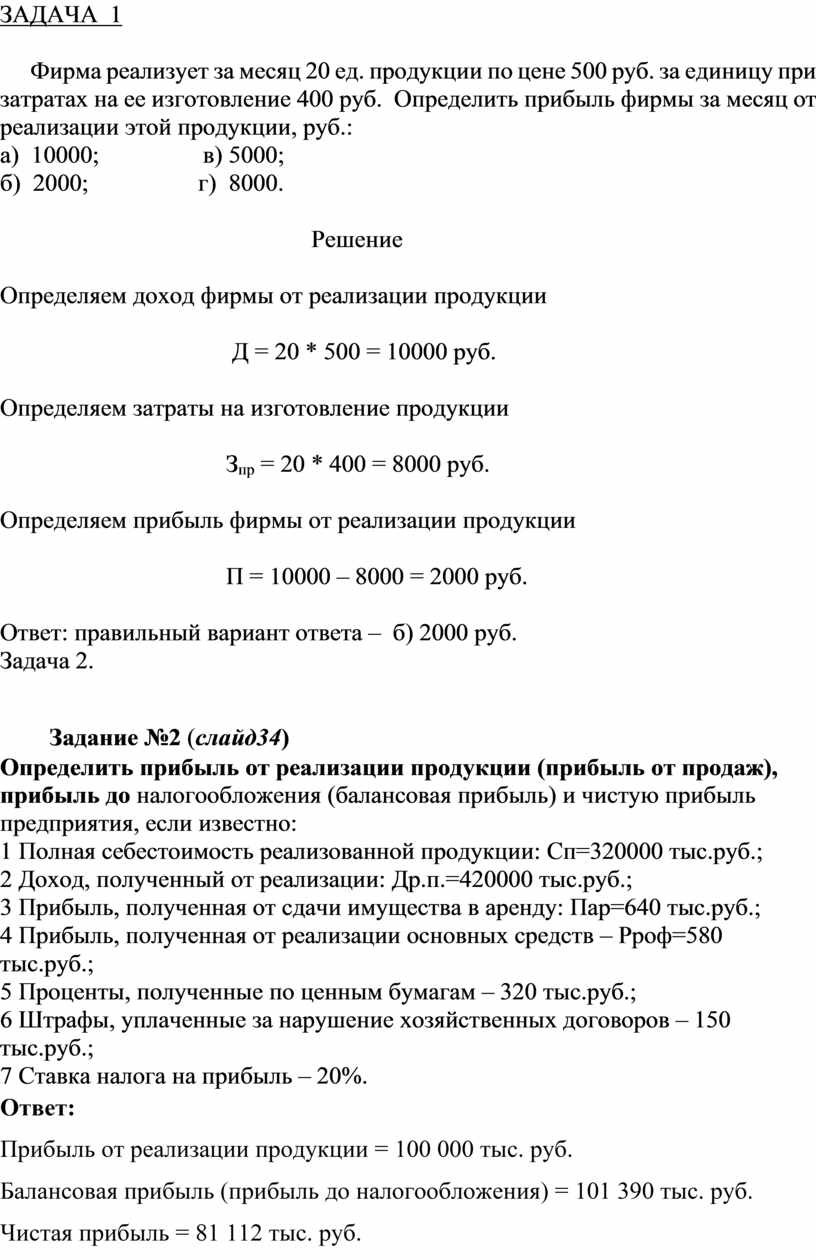

ЗАДАЧА 1

Фирма реализует за месяц 20 ед. продукции по цене 500 руб. за единицу при затратах на ее изготовление 400 руб. Определить прибыль фирмы за месяц от реализации этой продукции, руб.:

а) 10000; в) 5000;

б) 2000; г) 8000.

Решение

Определяем доход фирмы от реализации продукции

Д = 20 * 500 = 10000 руб.

Определяем затраты на изготовление продукции

Зпр = 20 * 400 = 8000 руб.

Определяем прибыль фирмы от реализации продукции

П = 10000 – 8000 = 2000 руб.

Ответ: правильный вариант ответа – б) 2000 руб.

Задача 2.

Задание №2 (слайд34)

Определить прибыль от реализации продукции (прибыль от продаж),

прибыль до налогообложения (балансовая прибыль) и чистую прибыль предприятия,

если известно:

1 Полная себестоимость реализованной продукции: Сп=320000 тыс.руб.;

2 Доход, полученный от реализации: Др.п.=420000 тыс.руб.;

3 Прибыль, полученная от сдачи имущества в аренду: Пар=640 тыс.руб.;

4 Прибыль, полученная от реализации основных средств – Рроф=580 тыс.руб.;

5 Проценты, полученные по ценным бумагам – 320 тыс.руб.;

6 Штрафы, уплаченные за нарушение хозяйственных договоров – 150 тыс.руб.;

7 Ставка налога на прибыль – 20%.

Ответ:

Прибыль от реализации продукции = 100 000 тыс. руб.

Балансовая прибыль (прибыль до налогообложения) = 101 390 тыс. руб.

Чистая прибыль = 81 112 тыс. руб.

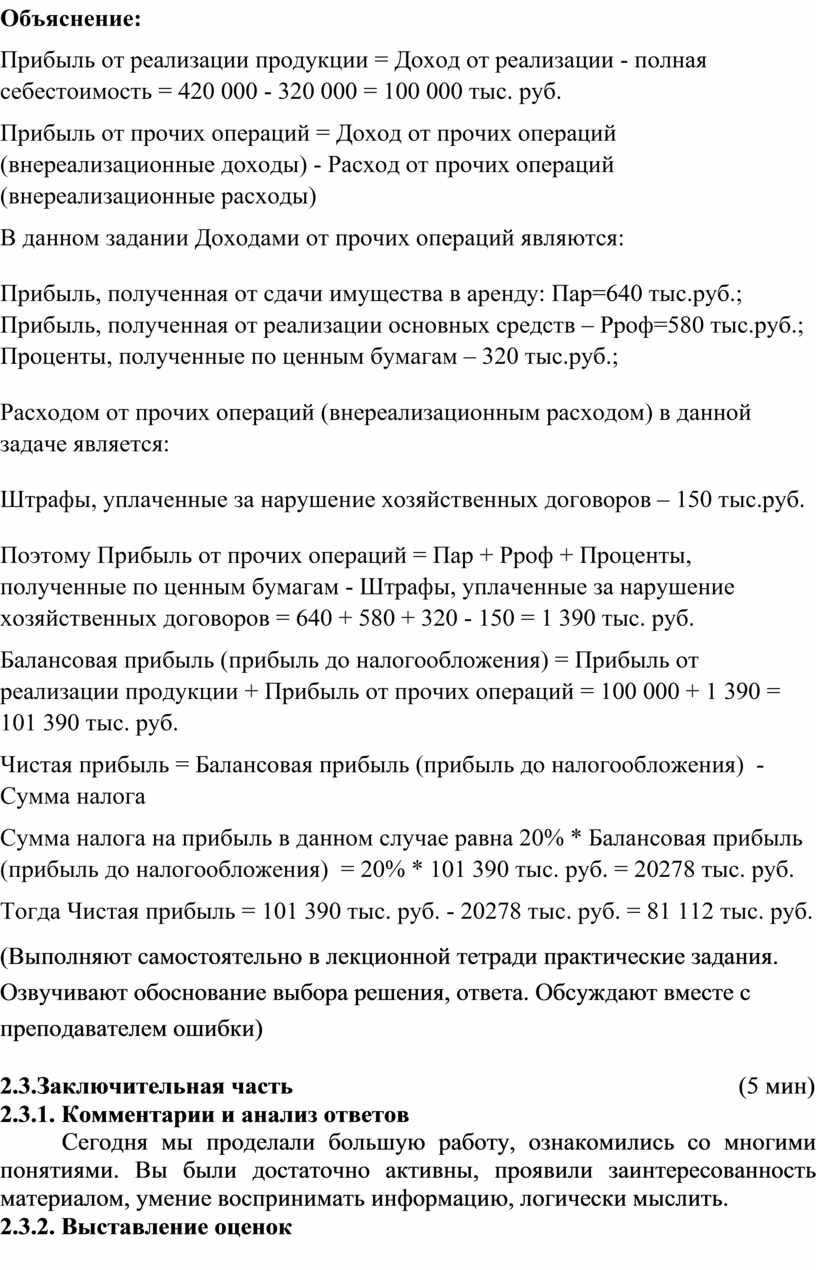

Объяснение:

Прибыль от реализации продукции = Доход от реализации - полная себестоимость = 420 000 - 320 000 = 100 000 тыс. руб.

Прибыль от прочих операций = Доход от прочих операций (внереализационные доходы) - Расход от прочих операций (внереализационные расходы)

В данном задании Доходами от прочих операций являются:

· Прибыль, полученная от сдачи имущества в аренду: Пар=640 тыс.руб.;

· Прибыль, полученная от реализации основных средств – Рроф=580 тыс.руб.;

· Проценты, полученные по ценным бумагам – 320 тыс.руб.;

Расходом от прочих операций (внереализационным расходом) в данной задаче является:

· Штрафы, уплаченные за нарушение хозяйственных договоров – 150 тыс.руб.

Поэтому Прибыль от прочих операций = Пар + Рроф + Проценты, полученные по ценным бумагам - Штрафы, уплаченные за нарушение хозяйственных договоров = 640 + 580 + 320 - 150 = 1 390 тыс. руб.

Балансовая прибыль (прибыль до налогообложения) = Прибыль от реализации продукции + Прибыль от прочих операций = 100 000 + 1 390 = 101 390 тыс. руб.

Чистая прибыль = Балансовая прибыль (прибыль до налогообложения) - Сумма налога

Сумма налога на прибыль в данном случае равна 20% * Балансовая прибыль (прибыль до налогообложения) = 20% * 101 390 тыс. руб. = 20278 тыс. руб.

Тогда Чистая прибыль = 101 390 тыс. руб. - 20278 тыс. руб. = 81 112 тыс. руб.

(Выполняют самостоятельно в лекционной тетради практические задания. Озвучивают обоснование выбора решения, ответа. Обсуждают вместе с преподавателем ошибки)

2.3.Заключительная часть (5 мин)

2.3.1. Комментарии и анализ ответов

Сегодня мы проделали большую работу, ознакомились со многими понятиями. Вы были достаточно активны, проявили заинтересованность материалом, умение воспринимать информацию, логически мыслить.

2.3.2. Выставление оценок

5. ПОДВЕДЕНИЕ ИТОГОВ УРОКА (5 мин).

.Рефлексия

Вопросы преподавателя к обучающимся:

- Что вы сегодня узнали?

- Было ли вам тяжело или нет?

- Поняли ли вы материал или были затруднения?

- Чему новому вы научились?

- Смогли ли вы добиться результата, поставленного в виде цели вначале занятия?

У вас на рабочих столах находятся листы самооценки заполните их пожалуйста.

Подведение итогов работы на уроке.

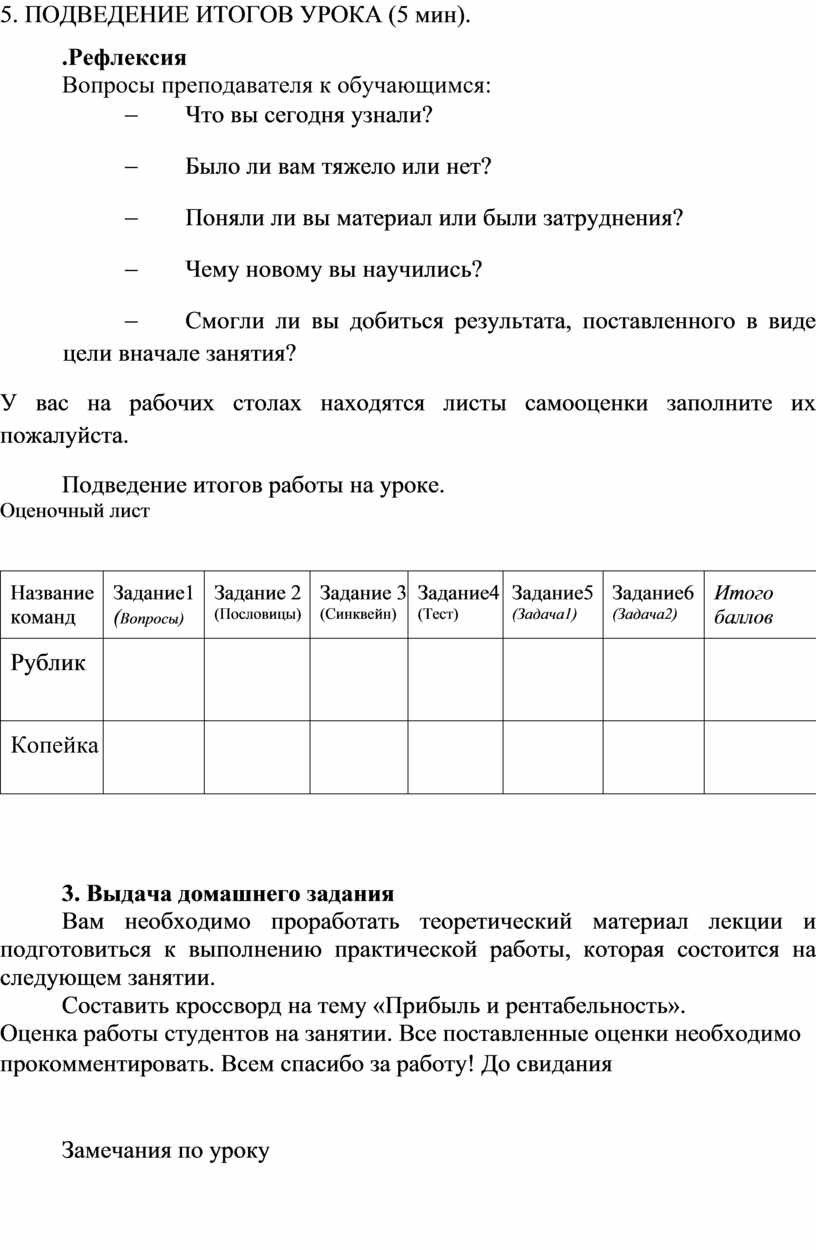

Оценочный лист

|

Название команд |

Задание1 (Вопросы) |

Задание 2 (Пословицы) |

Задание 3 (Синквейн) |

Задание4 (Тест) |

Задание5 (Задача1) |

Задание6 (Задача2) |

Итого баллов |

|

Рублик |

|

|

|||||

|

Копейка |

|

|

|

3. Выдача домашнего задания

Вам необходимо проработать теоретический материал лекции и подготовиться к выполнению практической работы, которая состоится на следующем занятии.

Составить кроссворд на тему «Прибыль и рентабельность».

Оценка работы студентов на занятии. Все поставленные оценки необходимо прокомментировать. Всем спасибо за работу! До свидания

Замечания по уроку

ЗАКЛЮЧЕНИЕ

В условиях рыночных отношений предприятие является основным звеном экономики, поскольку именно оно создает необходимые обществу продукты и услуги, использует производственные результаты, применяет прогрессивную технику и технологию. На практике осуществляется работа по снижению затрат на производство и реализацию продукции, по повышению прибыли и рентабельности.

Факторы успеха на рынке определенного товара (услуг, работ) становятся условиями выживания предприятия, которые, в свою очередь, определяются профессионализмом специалистов в области экономики. Специалист должен уметь грамотно и компетентно организовывать производство, определять требования рынка, уметь рассчитывать запланированные объемы производства и затраты, цены на товар, которые влияют на доходность предприятия.

Основное задание внедрения активных форм обучения – воспитание личности, готовой к конкуренции, самостоятельной в решении жизненных проблем. Необходимо совершенствовать не только систему преподавания новых знаний, но и методику формирования у студентов разных умений и навыков.

С целью активизации познавательной деятельности студентов, развития экономического мышления на лекции по теме «Прибыль и рентабельность предприятия» были использованы элементы интерактивных технологий, мультимедийные средства, творческие проблемные задания.

Данная методическая разработка может быть использована преподавателями экономики, а также студентами для самостоятельного изучения материала.

ЛИТЕРАТУРА

Основные источники:

1.Сидун В.А. , Пономарева Ю.В. Экономика предприятия: учебное пособие. – К.: Центр учебной литературы, 2016.

2.Чечевицына Л.Н., Чечевицына Е.В. Экономика предприятия: учебное пособие. – Ростов н/Д: Феникс, 2017.

3.Чечевицына Л.Н., Терещенко О.Н. Практикум по экономике предприятия: учебное пособие. – Ростов н/Д: Феникс, 2019.

Дополнительные источники:

1.Зубко Н.М., Зубко А.Н. Экономическая теория/ Серия «Учебники, учебные пособия». – Ростов н/Д: Феникс, 2017.

2.Паштова Л.Г. Экономика фирмы: теория и практика: учебное пособие. – Ростов н/Д: Феникс, 2015.

3.Цигилик И.И., Бибик Я.Р. Экономика предприятия (в вопросах и ответах). Учебное пособие – К.: Центр учебной литературы, 2017.

Информационные ресурсы:

1.http://nashol.com/2014070578707/ekonomika-predpriyatiya-organizacii-baskakova-o-v-seiko-l-f-2013.html - Баскакова, О. В. Экономика предприятия (организации): Учебник/ О. В. Баскакова, Л. Ф. Сейко. – М.: Издательско-торговая корпорация «Дашков и К», 2013.

2.Электронный учебник «Экономика организации (предприятия)» http://www.e-college.ru/education/lib/abc.htm/

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.