Поделиться

ГБПОУ «Чебаркульский профессиональный техникума

МЕТОДИЧЕСКАЯ РАЗРАБОТКА

открытого занятия

«УЧЁТ ОПЕРАЦИОННЫХ РАСХОДОВ»

ПО МДК.02.01 ПРАКТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЁТА ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИ

для студентов ІІІ курса

специальности 38.02.01 Экономика и бухгалтерский учет

(по отраслям)

2020

Методическая разработка открытого занятия по МДК.02.01 Практические основы бухгалтерского учёта источников формирования имущества организации ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

Подготовила Лаврентьева О. В. – преподаватель экономических дисциплин.

В разработке представлена методика проведения занятия по МДК.02.01 Практические основы бухгалтерского учёта источников формирования имущества организации для студентов ІІІ курса специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) по теме «Учёт операционных расходов».

Вид занятия – лекция, тип занятия – комбинированное. Для реализации основных задач занятия и активизации учебно-познавательной деятельности студентов автор предлагает следующие методы и приёмы: разноуровневые тесты различных форм, графический контроль, рецензирование ответа студентом, частично-поисковый (эвристический), репродуктивный, «снежный ком» и мультимедийные средства обучения.

Для преподавателей экономических дисциплин образовательных учреждений среднего профессионального образования.

ВВЕДЕНИЕ

Данная методическая разработка составлена в соответствии с рабочей программой по МДК.02.01 Практические основы бухгалтерского учёта источников формирования имущества организации ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

Для

проведения занятия по МДК.02.01 Практические основы бухгалтерского учёта

источников формирования имущества организации выбрана тема «Учёт операционных

расходов», которая является структурным элементом темы «Учёт доходов и расходов

деятельности». Тема занятия рассматривает состав операционных расходов

организации, номенклатуру их статей, а также порядок их документального

оформления и методику отражения на счетах бухгалтерского учёта. Выбранная тема

открытого занятия занимает особое место в структуре содержания МДК.02.01,

поскольку учёт операционных затрат оказывает значительное влияние на прибыль

предприятия, как основы его деятельности. Особенно это важно в условиях

высокого давления конкуренции.

Для эффективного управления необходимо точно представлять за счет чего

формируются операционные расходы, а так же какие факторы оказывают влияние на

составляющие финансовых результатов.

Одна из важных задач, которая стоит перед управленческим персоналом предприятия заключается в обеспечении его конкурентоспособности. Реализация этой задачи осуществляется путём поиска резервов снижения затрат, что достигается главным образом двумя способами: фактическим изменением затрат и совершенствованием их структуры. Именно бухгалтерский учёт предоставляет объективные оперативные данные о структуре затрат предприятия и их динамике в разрезе отчётных периодов.

Занятие по данной теме способствует формированию у студентов профессиональной компетенции ПК 2.1. Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

Знания, полученные по данной теме студенты будут применять при выполнении задания практической работы по теме «Учёт операционных затрат предприятия», при изучении общепрофессиональной дисциплины «Аудит», МДК.01.02 «Контроль и ревизия», ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учёта имущества организации, при выполнении курсовой работы по ПМ.01 и ПМ.02, во время преддипломной практики и при написании выпускной квалификационной работы.

Для реализации основных целей занятия и активизации учебно-познавательной деятельности студентов предлагается использовать такие формы и методы работы: разноуровневые тесты различных форм, графический контроль, рецензирование ответа студентом, частично-поисковый (эвристический), репродуктивный, «снежный ком» и мультимедийные средства обучения.

Междисциплинарный курс: МДК.02.01 Практические основы бухгалтерского учёта источников формирования имущества организации.

Тема занятия: «Учёт операционных расходов».

Вид занятия: лекция.

Тип занятия: комбинированное.

Цель занятия:

дидактическая:

- изучить состав операционных затрат предприятия и их структуру;

- усвоить методику отражения операционных затрат в учёте;

- составить общую схему учёта затрат операционной деятельности;

- формировать общие и профессиональные компетенции студентов;

воспитательная:

- формировать познавательный интерес в процессе обучения;

- формировать экономическое мировоззрение и правовую грамотность студентов;

- развивать навыки работы и культуру взаимоотношений при работе в малых группах;

- развивать профессиональные качества студентов, осмысленное отношение к работе, которую они выполняют;

- формировать интерес к специальности.

Методы и формы проведения занятия: лекция-беседа с элементами методов: объяснение, беседа, устный фронтальный опрос, тестовый контроль, графический контроль, рецензирование ответа студентом, частично-поисковый (эвристический), самостоятельная работа под руководством преподавателя, репродуктивный, «снежный ком».

Междисциплинарные связи:

обеспечивающие – «Русский язык и культура речи», «Экономика организации», «Менеджмент», «Документационное обеспечение управления», «Правовое обеспечение профессиональной деятельности», «Налоги и налогообложение», «Основы бухгалтерского учёта», «Ценообразование»;

обеспечиваемые – «Информационные технологии в профессиональной деятельности», «Аудит», «Маркетинг», МДК.01.02 «Контроль и ревизия», ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учёта имущества организации.

Методическое обеспечение занятия:

дидактические материалы: рабочая программа, методическая разработка, опорный конспект лекции, мультимедийная презентация, схема «Алгоритм распределения общепроизводственных расходов», таблица «Номенклатура (состав) статей общепроизводственных расходов», стенд «Классификация затрат по видам деятельности», План счетов бухгалтерского учёта активов, капитала, обязательств и хозяйственных операций предприятий и организаций, Инструкция по использованию плана счетов бухгалтерского учёта активов, капитала, обязательств и хозяйственных операций предприятий и организаций, сборник Положений (стандартов) бухгалтерского учёта, раздаточный материал «Перечень номенклатуры статей операционных затрат»;

технические средства обучения: компьютер, проектор, экран, калькуляторы.

Литература:

основная:

1 Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. – М.: Феникс, 2011.

2 Войтенко Т., Вороная Н. Всё об учёте затрат на производственном предприятии. – Х.: Фактор, 2005.

дополнительная:

3 Инструкция по использованию Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций № 291.

4 Положение (стандарт) бухгалтерского учета № 16 "Расходы" // Изд. учет и аудит. – 1999. – № 12.

ХОД ЗАНЯТИЯ

1 Организационный момент

- проверка присутствия студентов;

- запись в журнале отсутствующих, темы;

- проверка готовности студентов к занятию.

2 Мотивация учебной и познавательной деятельности

Сегодня мы продолжаем с вами изучать тему «Учёт доходов и расходов деятельности», составляющим элементом которой является тема нашего сегодняшнего лекционного занятия «Учёт операционных расходов». Цель занятия – рассмотреть состав операционных затрат предприятия, изучить их структуру и усвоить методику отражения операционных затрат в бухгалтерском учёте. В завершении изучения темы мы должны составить общую схему учёта затрат операционной деятельности.

Знания, полученные сегодня на занятии вы будете применять при выполнении задания практической работы по теме «Учёт операционных затрат предприятия», при изучении общепрофессиональных дисциплин «Аудит», «Контроль и ревизия», ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учёта имущества организации, при выполнении курсовой работы по ПМ.01 и ПМ.02, во время преддипломной практики и при написании выпускной квалификационной работы.

При изучении темы мы будем основываться на знаниях, которые вы получили при изучении таких общепрофессиональных дисциплин как «Экономика организации», «Налоги и налогообложение», «Основы бухгалтерского учёта», «Ценообразование», а также на уже знакомые вам нормативные акты: Положение (стандарт) бухгалтерского учета № 16 "Расходы", Инструкцию по использованию Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций.

На втором курсе при изучении общепрофессиональных дисциплин «Экономика организации», «Ценообразование» вы рассматривали понятие расходов, их состав и их влияние на финансовые результаты.

В настоящее время, в условиях снижения темпов роста экономики Республики, и одновременного усиления конкурентной борьбы, возрастает актуальность поиска новых путей повышения конкурентоспособности отечественных предприятий. Одним из значимых современных инструментов повышения конкурентоспособности предприятий Республики по праву считается эффективный управленческий учет затрат, информацию для которого предоставляет бухгалтерский финансовый учёт.

Операционная деятельность является основной деятельностью предприятия и направлена в конечном итоге на реализацию продукции и услуг. Операционные затраты, оказывают прямое влияние на величину операционной прибыли предприятия, на эффективность его работы и как следствие – на чистую прибыль. Поэтому при организации учёта операционных затрат перед бухгалтером стоят следующие задачи:

1) правильное, полное и своевременное документальное отражение текущих операционных расходов в разрезе номенклатуры;

2) предоставление оперативной информации для принятия управленческих решений.

3 Актуализация опорных знаний

Перед тем, как приступить к изучению материала темы сегодняшнего занятия, мы с вами повторим учебный материал темы предыдущего занятия «Учёт общепроизводственных расходов», а также проверим результат решённой вами дома задачи по этой же теме. Таким образом, мы проверим ваш уровень теоретической подготовки к занятию и готовность изучать новый материал.

В ходе опроса домашнего задания перед вами на экране будут появляться задания, которые вы должны выполнить. Старайтесь быть активными во время опроса, грамотно формулируйте свой ответ. Вы можете дополнять, исправлять ответы других студентов, зарабатывая при этом дополнительные баллы для себя. Ваша работа во время проверки домашнего задания – это одна из составляющих вашей оценки за занятие. Оценка, которую вы сегодня получите, будет выставляться с учетом вашей работы во время всех этапов занятия.

Первый этап проверки домашнего задания проходит в устной форме, методом фронтального опроса. Перед студентами на экране высвечиваются задания для проверки знаний изученного материала и контрольные ответы на них.

Задания для проведения фронтального опроса.

1. Дайте определение понятию «общепроизводственные расходы».

2. Назовите виды общепроизводственных затрат?

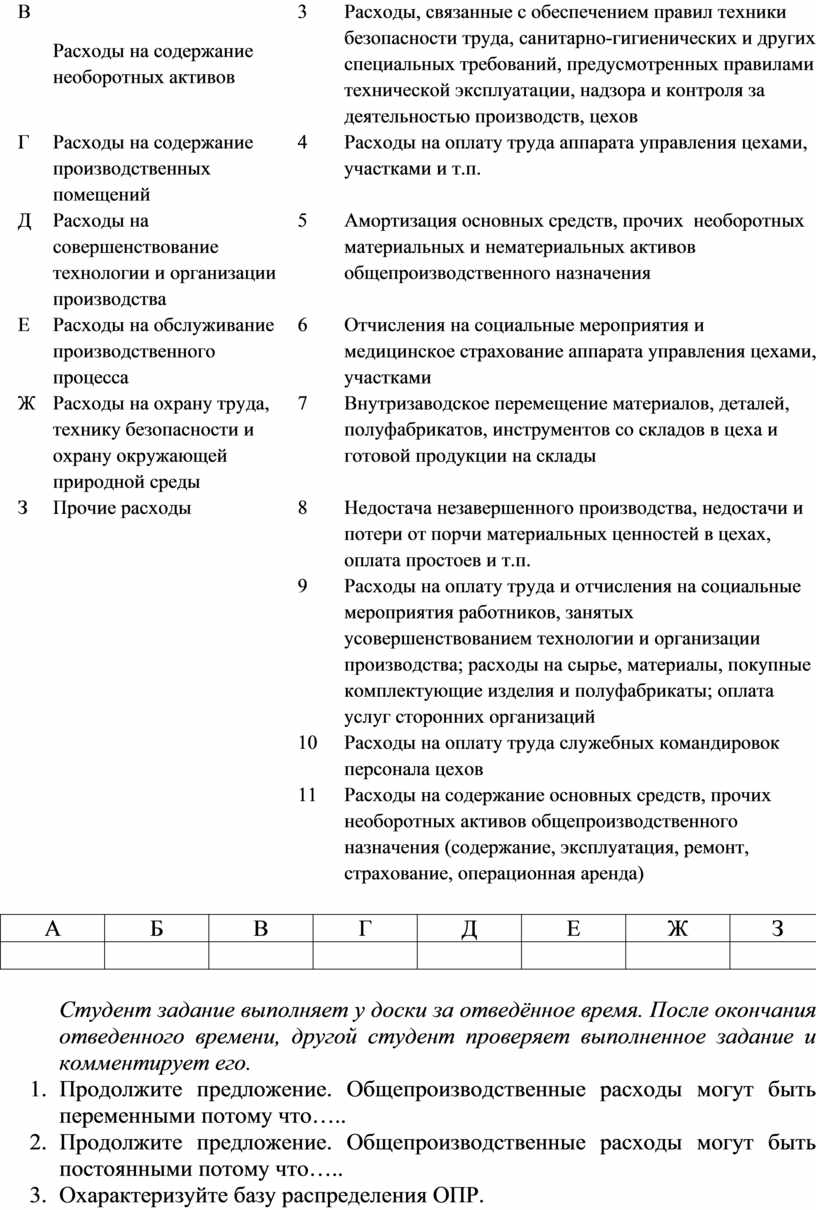

3. Определите содержание и характеристику расходов соответствующей номенклатуры общепроизводственных расходов и занесите результаты в таблицу.

|

|

Статья расходов |

|

Содержание и характеристика расходов |

|

А |

Расходы на управление производством |

1 |

Расходы на отопление, освещение, водоснабжение, водоотведение и прочее содержание производственных помещений |

|

Б |

Амортизация |

2 |

Расходы на оплату труда общепроизводственного персонала; отчисления на социальные мероприятия; медицинское страхование рабочих и аппарата управления производством; расходы на осуществление технологического контроля за производственными процессами и качеством продукции, работ, услуг |

|

В |

Расходы на содержание необоротных активов |

3 |

Расходы, связанные с обеспечением правил техники безопасности труда, санитарно-гигиенических и других специальных требований, предусмотренных правилами технической эксплуатации, надзора и контроля за деятельностью производств, цехов |

|

Г |

Расходы на содержание производственных помещений |

4 |

Расходы на оплату труда аппарата управления цехами, участками и т.п. |

|

Д |

Расходы на совершенствование технологии и организации производства |

5 |

Амортизация основных средств, прочих необоротных материальных и нематериальных активов общепроизводственного назначения |

|

Е |

Расходы на обслуживание производственного процесса |

6 |

Отчисления на социальные мероприятия и медицинское страхование аппарата управления цехами, участками |

|

Ж |

Расходы на охрану труда, технику безопасности и охрану окружающей природной среды |

7 |

Внутризаводское перемещение материалов, деталей, полуфабрикатов, инструментов со складов в цеха и готовой продукции на склады |

|

З |

Прочие расходы

|

8 |

Недостача незавершенного производства, недостачи и потери от порчи материальных ценностей в цехах, оплата простоев и т.п. |

|

|

|

9 |

Расходы на оплату труда и отчисления на социальные мероприятия работников, занятых усовершенствованием технологии и организации производства; расходы на сырье, материалы, покупные комплектующие изделия и полуфабрикаты; оплата услуг сторонних организаций |

|

|

|

10 |

Расходы на оплату труда служебных командировок персонала цехов |

|

|

|

11 |

Расходы на содержание основных средств, прочих необоротных активов общепроизводственного назначения (содержание, эксплуатация, ремонт, страхование, операционная аренда) |

|

А |

Б |

В |

Г |

Д |

Е |

Ж |

З |

|

|

|

|

|

|

|

|

|

Студент задание выполняет у доски за отведённое время. После окончания отведенного времени, другой студент проверяет выполненное задание и комментирует его.

4. Продолжите предложение. Общепроизводственные расходы могут быть переменными потому что…..

5. Продолжите предложение. Общепроизводственные расходы могут быть постоянными потому что…..

6. Охарактеризуйте базу распределения ОПР.

7. Определите соответствие между показателем базы распределения общепроизводственных расходов и особенностями её использования:

|

1 |

Человеко-часы |

Д |

Применяется если нет значительной разницы между величиной заработной платы работников |

|

2 |

Машино-часы |

Г |

Применяется если имеются значительные капитальные вложения и общепроизводственные расходы тесно связаны с использованием оборудования и техники (например, значительная стоимость электроэнергии для оборудования или стоимость обслуживания оборудования и т.д.) |

|

3 |

Стоимость прямых затрат материалов |

Е |

Применяется если общепроизводственные расходы напрямую связаны с величиной и количеством материалов, с которыми осуществляют определенные технологические операции |

|

4 |

Расходы по переработке |

В |

Применяется в химической, нефтеперерабатывающей промышленности |

|

5 |

Количество (масса) изготовленной продукции |

А |

Применяется в металлургии, при производстве строительных материалов, в горнодобывающей промышленности |

|

6 |

Прямые расходы на оплату труда |

Б |

Применяется если общепроизводственные расходы напрямую связаны с величиной прямых затрат на оплату труда |

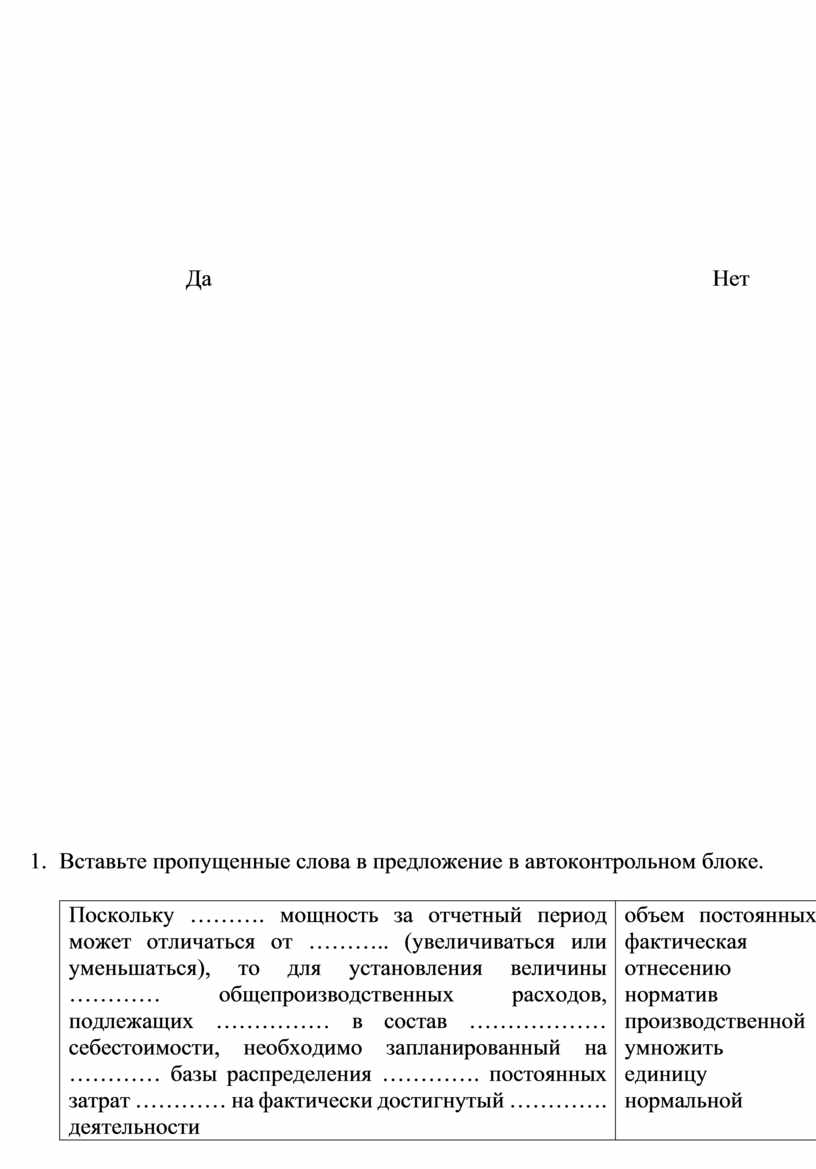

8. Определите, и исправьте ошибки, допущенные в схеме алгоритма распределения общепроизводственных затрат.

Студент задание выполняет у доски за отведённое время. После окончания отведенного времени, другой студент проверяет выполненное задание и комментирует его.

Нет Да

Да Нет

9. Вставьте пропущенные слова в предложение в автоконтрольном блоке.

|

Поскольку ………. мощность за отчетный период может отличаться от ……….. (увеличиваться или уменьшаться), то для установления величины ………… общепроизводственных расходов, подлежащих …………… в состав ……………… себестоимости, необходимо запланированный на ………… базы распределения …………. постоянных затрат ………… на фактически достигнутый …………. деятельности |

объем постоянных фактическая отнесению норматив производственной умножить единицу нормальной |

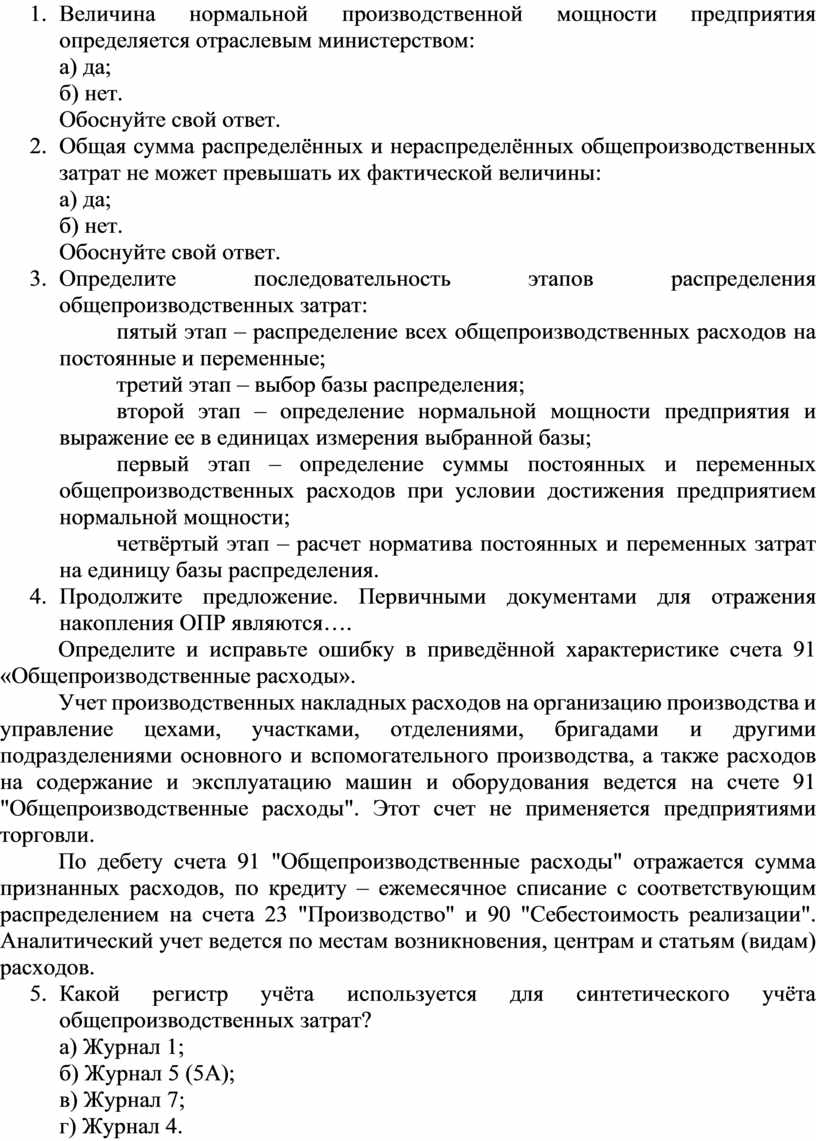

10. Величина нормальной производственной мощности предприятия определяется отраслевым министерством:

а) да;

б) нет.

Обоснуйте свой ответ.

11. Общая сумма распределённых и нераспределённых общепроизводственных затрат не может превышать их фактической величины:

а) да;

б) нет.

Обоснуйте свой ответ.

12. Определите последовательность этапов распределения общепроизводственных затрат:

пятый этап – распределение всех общепроизводственных расходов на постоянные и переменные;

третий этап – выбор базы распределения;

второй этап – определение нормальной мощности предприятия и выражение ее в единицах измерения выбранной базы;

первый этап – определение суммы постоянных и переменных общепроизводственных расходов при условии достижения предприятием нормальной мощности;

четвёртый этап – расчет норматива постоянных и переменных затрат на единицу базы распределения.

13. Продолжите предложение. Первичными документами для отражения накопления ОПР являются….

Определите и исправьте ошибку в приведённой характеристике счета 91 «Общепроизводственные расходы».

Учет производственных накладных расходов на организацию производства и управление цехами, участками, отделениями, бригадами и другими подразделениями основного и вспомогательного производства, а также расходов на содержание и эксплуатацию машин и оборудования ведется на счете 91 "Общепроизводственные расходы". Этот счет не применяется предприятиями торговли.

По дебету счета 91 "Общепроизводственные расходы" отражается сумма признанных расходов, по кредиту – ежемесячное списание с соответствующим распределением на счета 23 "Производство" и 90 "Себестоимость реализации". Аналитический учет ведется по местам возникновения, центрам и статьям (видам) расходов.

14. Какой регистр учёта используется для синтетического учёта общепроизводственных затрат?

а) Журнал 1;

б) Журнал 5 (5А);

в) Журнал 7;

г) Журнал 4.

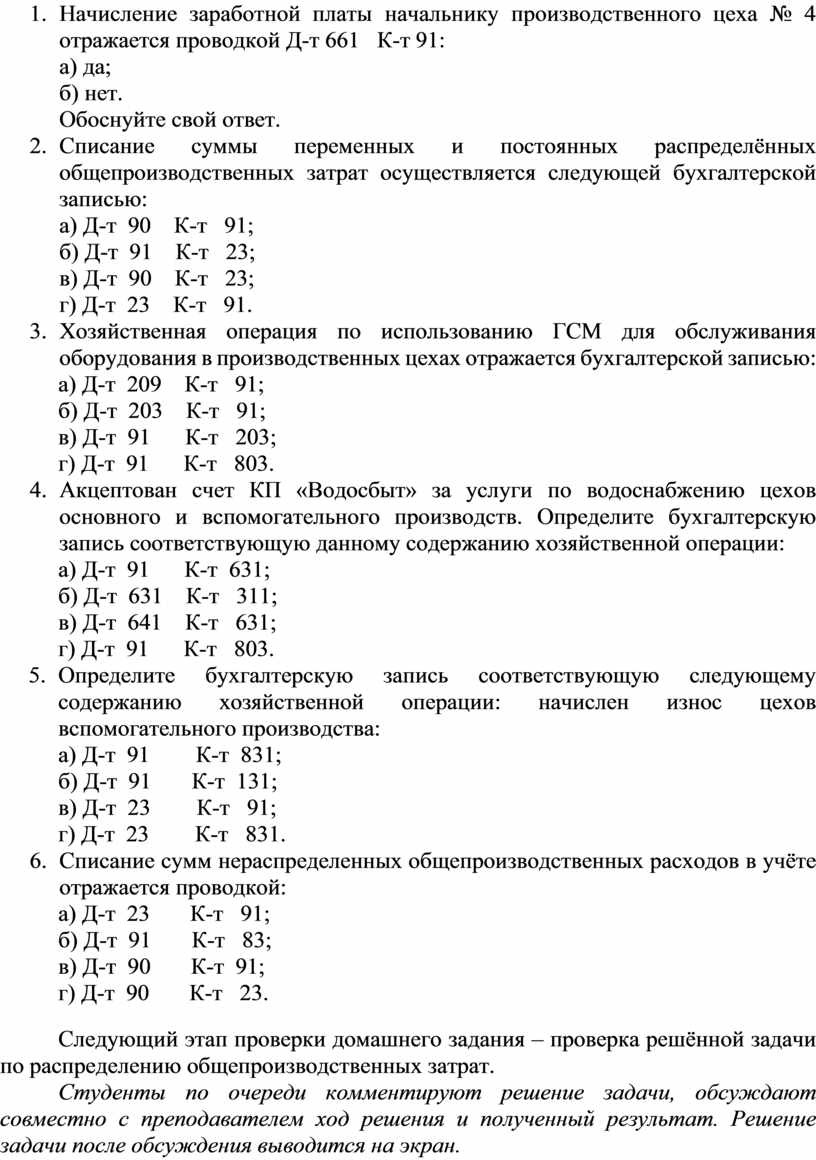

15. Начисление заработной платы начальнику производственного цеха № 4 отражается проводкой Д-т 661 К-т 91:

а) да;

б) нет.

Обоснуйте свой ответ.

16. Списание суммы переменных и постоянных распределённых общепроизводственных затрат осуществляется следующей бухгалтерской записью:

а) Д-т 90 К-т 91;

б) Д-т 91 К-т 23;

в) Д-т 90 К-т 23;

г) Д-т 23 К-т 91.

17. Хозяйственная операция по использованию ГСМ для обслуживания оборудования в производственных цехах отражается бухгалтерской записью:

а) Д-т 209 К-т 91;

б) Д-т 203 К-т 91;

в) Д-т 91 К-т 203;

г) Д-т 91 К-т 803.

18. Акцептован счет КП «Водосбыт» за услуги по водоснабжению цехов основного и вспомогательного производств. Определите бухгалтерскую запись соответствующую данному содержанию хозяйственной операции:

а) Д-т 91 К-т 631;

б) Д-т 631 К-т 311;

в) Д-т 641 К-т 631;

г) Д-т 91 К-т 803.

19. Определите бухгалтерскую запись соответствующую следующему содержанию хозяйственной операции: начислен износ цехов вспомогательного производства:

а) Д-т 91 К-т 831;

б) Д-т 91 К-т 131;

в) Д-т 23 К-т 91;

г) Д-т 23 К-т 831.

20. Списание сумм нераспределенных общепроизводственных расходов в учёте отражается проводкой:

а) Д-т 23 К-т 91;

б) Д-т 91 К-т 83;

в) Д-т 90 К-т 91;

г) Д-т 90 К-т 23.

Следующий этап проверки домашнего задания – проверка решённой задачи по распределению общепроизводственных затрат.

Студенты по очереди комментируют решение задачи, обсуждают совместно с преподавателем ход решения и полученный результат. Решение задачи после обсуждения выводится на экран.

Комментарий преподавателя о работе студентов на этапе актуализации знаний.

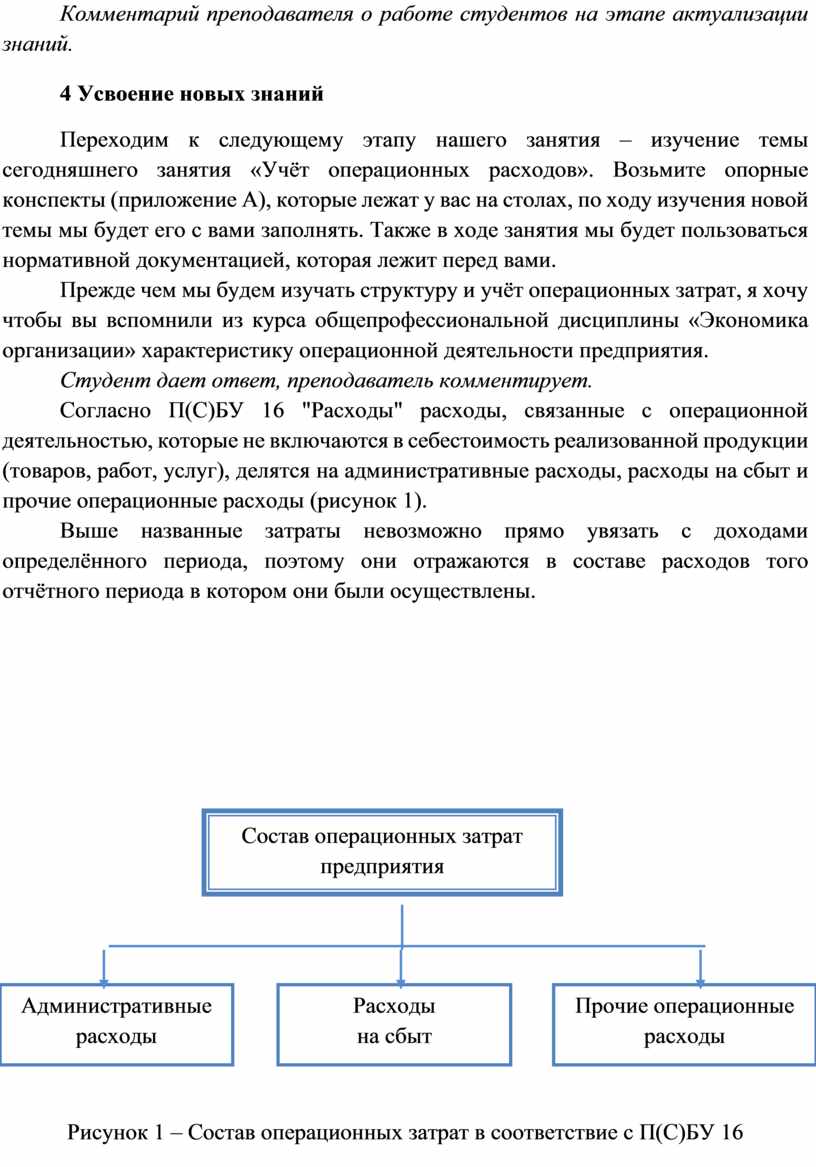

4 Усвоение новых знаний

Переходим к следующему этапу нашего занятия – изучение темы сегодняшнего занятия «Учёт операционных расходов». Возьмите опорные конспекты (приложение А), которые лежат у вас на столах, по ходу изучения новой темы мы будет его с вами заполнять. Также в ходе занятия мы будет пользоваться нормативной документацией, которая лежит перед вами.

Прежде чем мы будем изучать структуру и учёт операционных затрат, я хочу чтобы вы вспомнили из курса общепрофессиональной дисциплины «Экономика организации» характеристику операционной деятельности предприятия.

Студент дает ответ, преподаватель комментирует.

Согласно П(С)БУ 16 "Расходы" расходы, связанные с операционной деятельностью, которые не включаются в себестоимость реализованной продукции (товаров, работ, услуг), делятся на административные расходы, расходы на сбыт и прочие операционные расходы (рисунок 1).

Выше названные затраты невозможно прямо увязать с доходами определённого периода, поэтому они отражаются в составе расходов того отчётного периода в котором они были осуществлены.

Рисунок 1 – Состав операционных затрат в соответствие с П(С)БУ 16

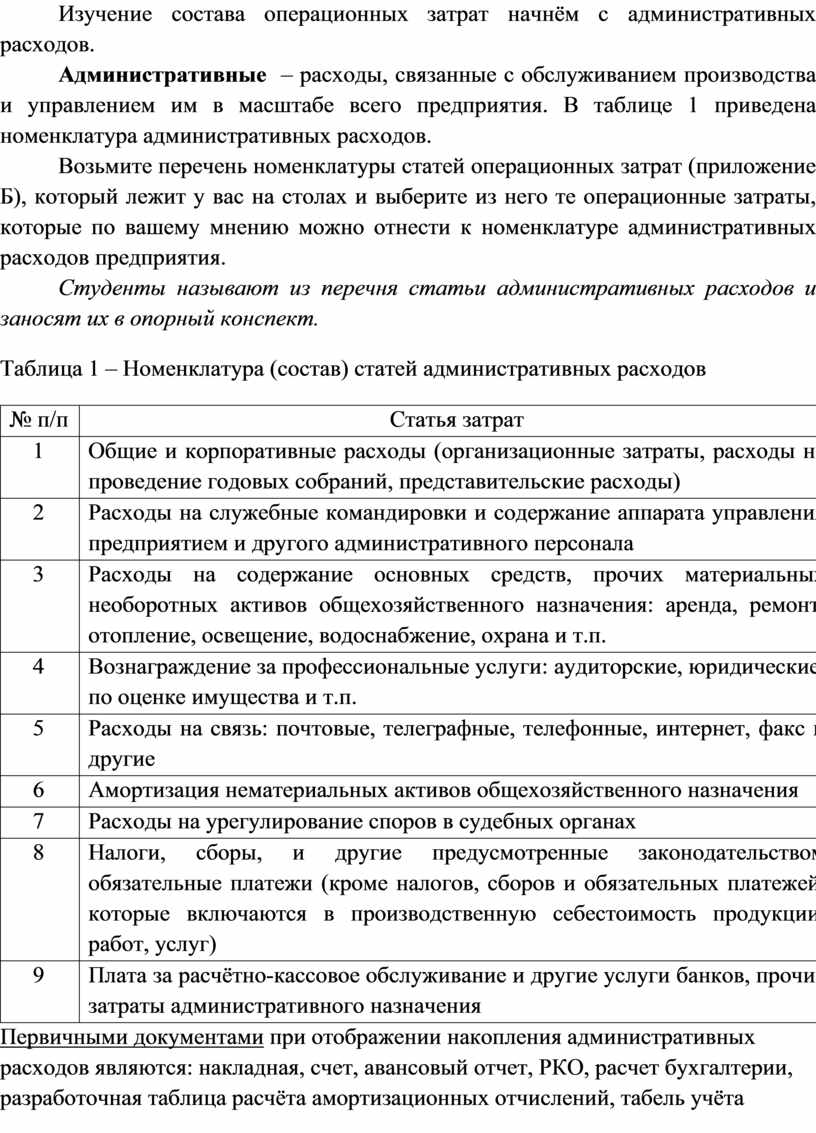

Изучение состава операционных затрат начнём с административных расходов.

Административные – расходы, связанные с обслуживанием производства и управлением им в масштабе всего предприятия. В таблице 1 приведена номенклатура административных расходов.

Возьмите перечень номенклатуры статей операционных затрат (приложение Б), который лежит у вас на столах и выберите из него те операционные затраты, которые по вашему мнению можно отнести к номенклатуре административных расходов предприятия.

Студенты называют из перечня статьи административных расходов и заносят их в опорный конспект.

Таблица 1 – Номенклатура (состав) статей административных расходов

|

№ п/п |

Статья затрат |

|

1 |

Общие и корпоративные расходы (организационные затраты, расходы на проведение годовых собраний, представительские расходы) |

|

2 |

Расходы на служебные командировки и содержание аппарата управления предприятием и другого административного персонала |

|

3 |

Расходы на содержание основных средств, прочих материальных необоротных активов общехозяйственного назначения: аренда, ремонт, отопление, освещение, водоснабжение, охрана и т.п. |

|

4 |

Вознаграждение за профессиональные услуги: аудиторские, юридические, по оценке имущества и т.п. |

|

5 |

Расходы на связь: почтовые, телеграфные, телефонные, интернет, факс и другие |

|

6 |

Амортизация нематериальных активов общехозяйственного назначения |

|

7 |

Расходы на урегулирование споров в судебных органах |

|

8 |

Налоги, сборы, и другие предусмотренные законодательством обязательные платежи (кроме налогов, сборов и обязательных платежей, которые включаются в производственную себестоимость продукции, работ, услуг) |

|

9 |

Плата за расчётно-кассовое обслуживание и другие услуги банков, прочие затраты административного назначения |

Первичными документами при отображении накопления административных расходов являются: накладная, счет, авансовый отчет, РКО, расчет бухгалтерии, разработочная таблица расчёта амортизационных отчислений, табель учёта использования рабочего времени и т.п. Списание административных расходов на финансовые результаты оформляется справкой (расчетом) бухгалтерии.

Общехозяйственные расходы, связанные с управлением и обслуживанием предприятия, отражаются на счете 92 "Административные расходы". По дебету счета 92 "Административные расходы" отражается сумма признанных административных расходов (13, 20, 22, 23, 30, 31, 33, 372, 39, 63, 64, 65, 66,68), по кредиту – списание на счет 79 "Финансовые результаты". Аналитический учет административных расходов ведется по статьям затрат или в разрезе элементов затрат.

Следующим видом операционных затрат предприятия, которые мы будем с вами рассматривать являются расходы на сбыт.

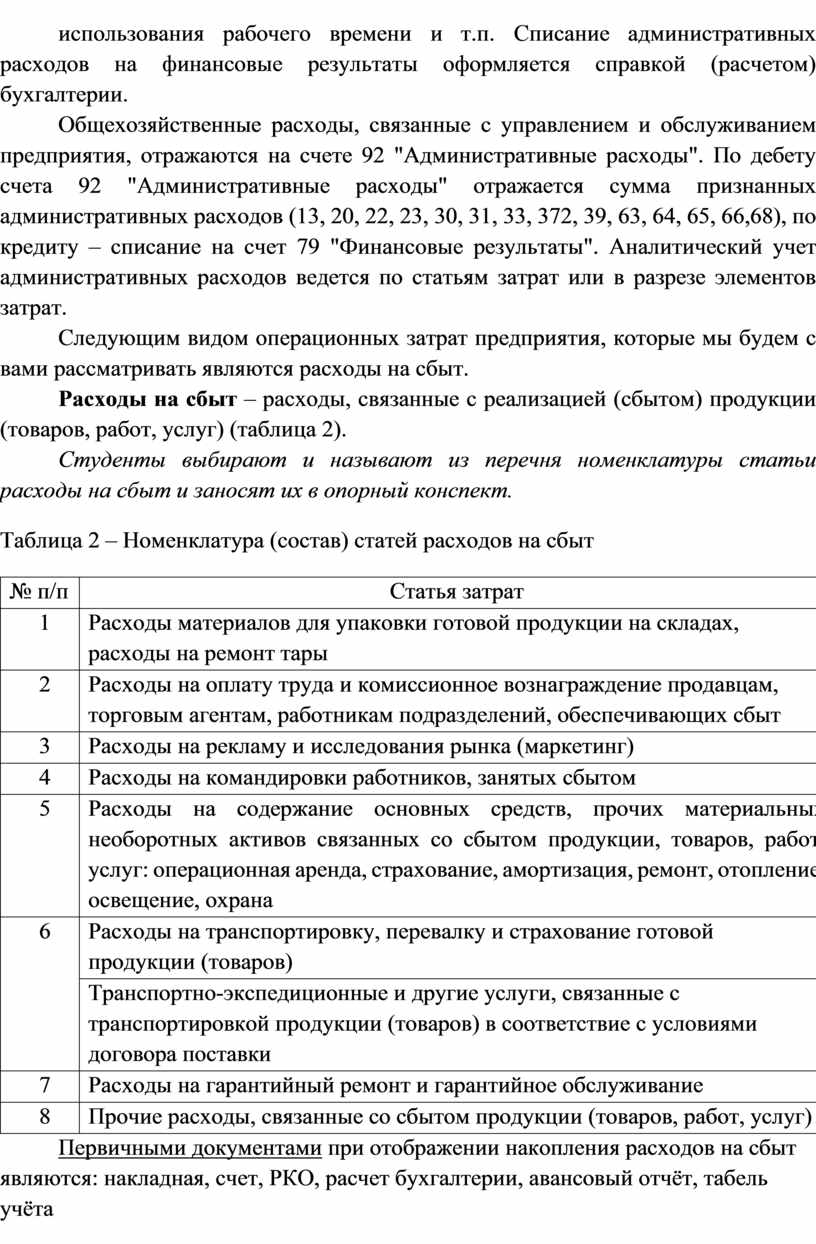

Расходы на сбыт – расходы, связанные с реализацией (сбытом) продукции (товаров, работ, услуг) (таблица 2).

Студенты выбирают и называют из перечня номенклатуры статьи расходы на сбыт и заносят их в опорный конспект.

Таблица 2 – Номенклатура (состав) статей расходов на сбыт

|

№ п/п |

Статья затрат |

|

1 |

Расходы материалов для упаковки готовой продукции на складах, расходы на ремонт тары |

|

2 |

Расходы на оплату труда и комиссионное вознаграждение продавцам, торговым агентам, работникам подразделений, обеспечивающих сбыт |

|

3 |

Расходы на рекламу и исследования рынка (маркетинг) |

|

4 |

Расходы на командировки работников, занятых сбытом |

|

5 |

Расходы на содержание основных средств, прочих материальных необоротных активов связанных со сбытом продукции, товаров, работ, услуг: операционная аренда, страхование, амортизация, ремонт, отопление, освещение, охрана |

|

6 |

Расходы на транспортировку, перевалку и страхование готовой продукции (товаров) |

|

Транспортно-экспедиционные и другие услуги, связанные с транспортировкой продукции (товаров) в соответствие с условиями договора поставки |

|

|

7 |

Расходы на гарантийный ремонт и гарантийное обслуживание |

|

8 |

Прочие расходы, связанные со сбытом продукции (товаров, работ, услуг) |

Первичными документами при отображении накопления расходов на сбыт являются: накладная, счет, РКО, расчет бухгалтерии, авансовый отчёт, табель учёта использования рабочего времени, разработочная таблица расчёта амортизационных отчислений и т. п. Списание расходов на сбыт на финансовые результаты оформляется справкой (расчетом) бухгалтерии.

Целесообразно отдельно выделять:

⮚ маркетинговые расходы, связанные с изучением и стимулированием спроса на продукцию, продвижением продукции к потребителю;

⮚ другие расходы по упаковке, складирования, транспортировке, содержанию магазинов, торгового персонала.

Учет расходов, связанных со сбытом (реализацией, продажей) продукции, товаров, работ и услуг, ведется на счете 93 "Расходы на сбыт". По дебету счета отражается сумма признанных расходов на сбыт (13, 20, 22, 23, 30, 31, 33, 372, 39, 63, 64, 65, 66,68), по кредиту – списание на счет 79 "Финансовые результаты".

Аналитический учет расходов на сбыт ведется в ведомостях в разрезе статей затрат и по экономическим элементам. При организации учета по центрам затрат соответствующие регистры ведутся в разрезе складов и служб, связанных со сбытом готовой продукции.

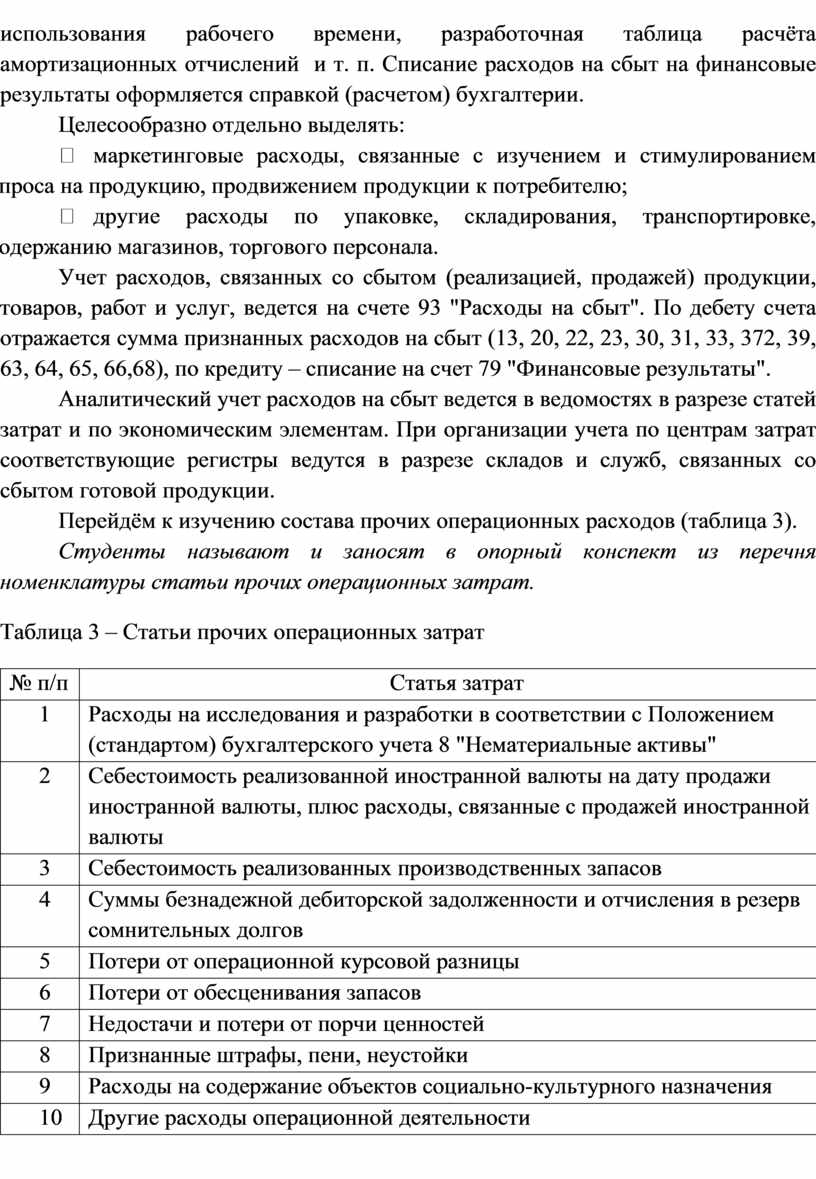

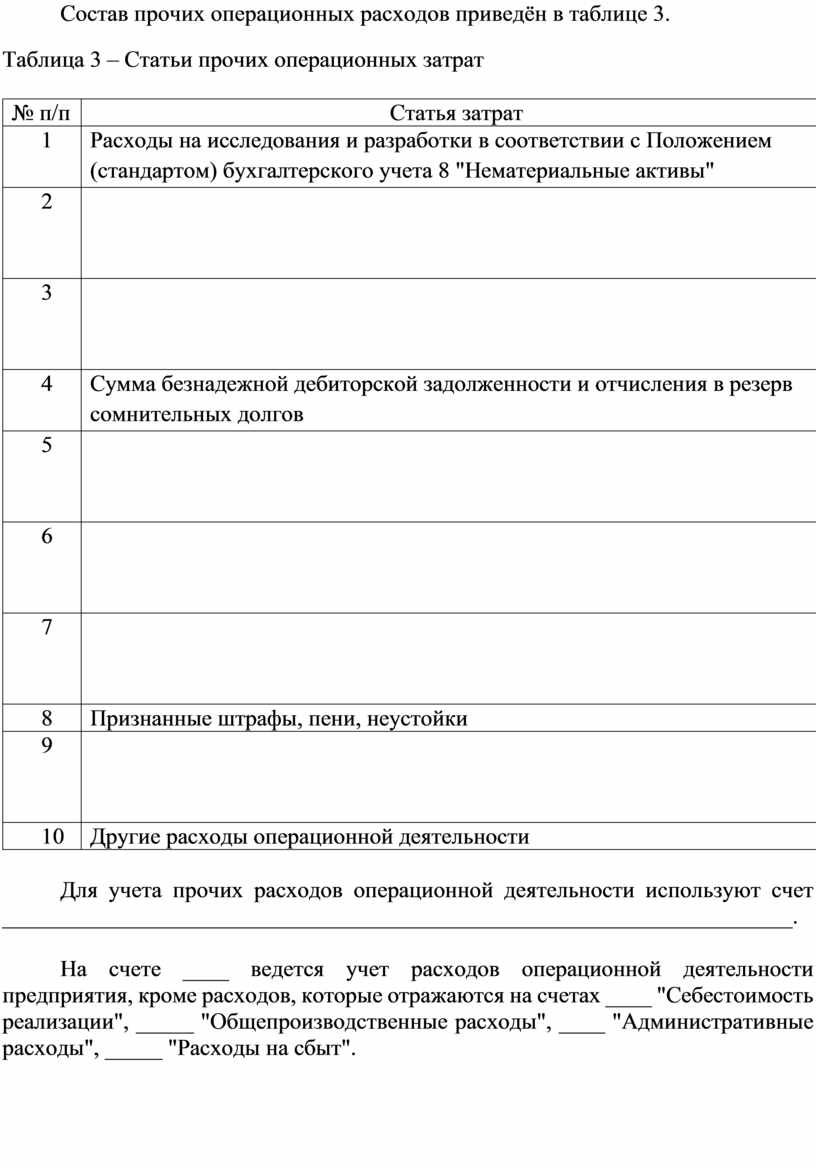

Перейдём к изучению состава прочих операционных расходов (таблица 3).

Студенты называют и заносят в опорный конспект из перечня номенклатуры статьи прочих операционных затрат.

Таблица 3 – Статьи прочих операционных затрат

|

№ п/п |

Статья затрат |

|

1 |

Расходы на исследования и разработки в соответствии с Положением (стандартом) бухгалтерского учета 8 "Нематериальные активы" |

|

2 |

Себестоимость реализованной иностранной валюты на дату продажи иностранной валюты, плюс расходы, связанные с продажей иностранной валюты |

|

3 |

Себестоимость реализованных производственных запасов |

|

4 |

Суммы безнадежной дебиторской задолженности и отчисления в резерв сомнительных долгов |

|

5 |

Потери от операционной курсовой разницы |

|

6 |

Потери от обесценивания запасов |

|

7 |

Недостачи и потери от порчи ценностей |

|

8 |

Признанные штрафы, пени, неустойки |

|

9 |

Расходы на содержание объектов социально-культурного назначения |

|

10 |

Другие расходы операционной деятельности |

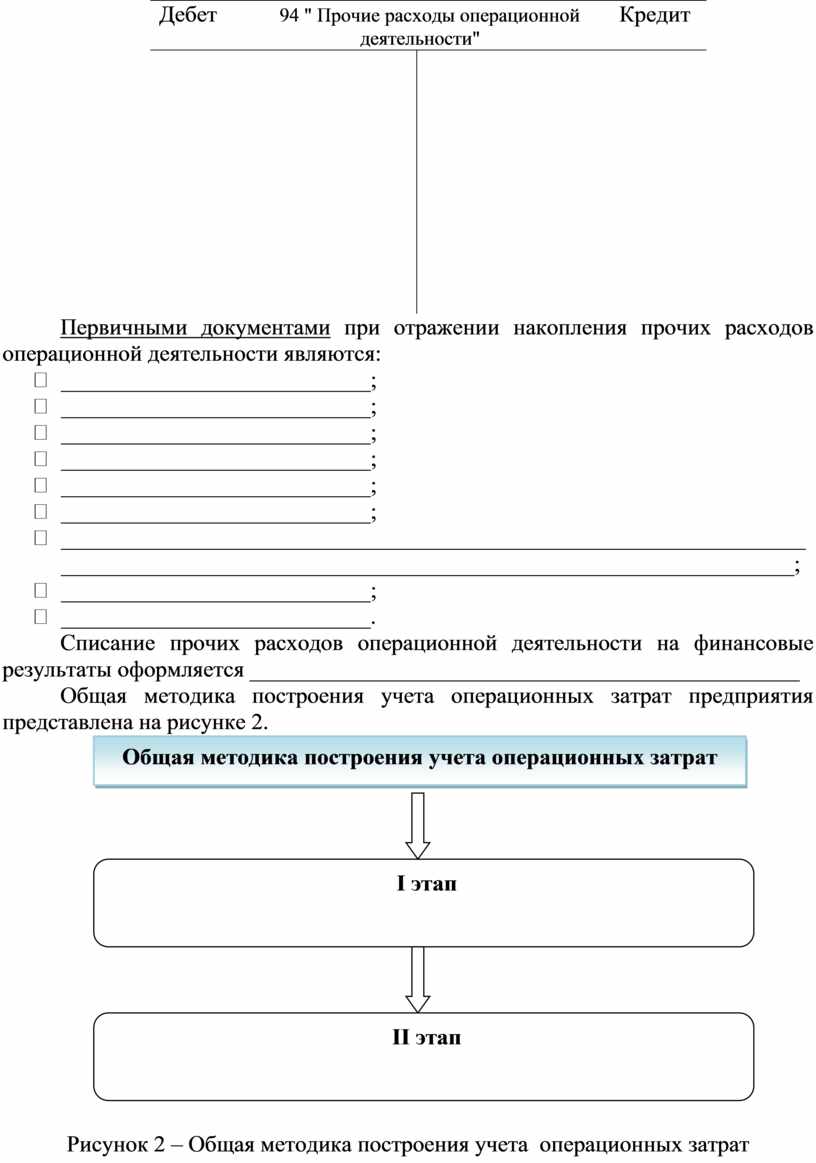

Для учета прочих расходов операционной деятельности используют счет 94 "Прочие расходы операционной деятельности". На счете 94 ведется учет расходов операционной деятельности предприятия, кроме расходов, которые отражаются на счетах 90 "Себестоимость реализации", 91 "Общепроизводственные расходы", 92 "Административные расходы", 93 "Расходы на сбыт". По дебету счета отражается сумма признанных расходов (10, 11, 12, 13, 16 ,20 ,22 ,23, 30, 30, 31, 33, 34, 36, 37, 38, 39, 63, 64, 65, 66, 68), по кредиту – их списание на счет 79 "Финансовые результаты".

Напомню, что одна из задач которая была поставлена мною в начале занятия – это составление общей схемы учёта затрат операционной деятельности. Рассмотрев материал темы, давайте составим эту схему и отразим её в нашем опорном конспекте.

Студент составляет общую схему учёта затрат операционной деятельности у доски.

Первичными документами при отражении накопления прочих расходов операционной деятельности является накладная, акт об уценке, инвентаризационная опись, сличительная ведомость, лимитно-заборная карта, требование, табель учёта использования рабочего времени, расчет (справка) бухгалтерии, выписка банка, и т.п. Списание прочих расходов операционной деятельности на финансовые результаты оформляется справкой бухгалтерии.

Общая методика построения учета прочих операционных расходов по элементам аналогична методике построения расходов производственной деятельности, административных расходов или расходов на сбыт и заключается в следующем: на первом этапе формируется состав расходов по видам (по элементам затрат), а на втором – происходит их списание на финансовые результаты.

Данные по операционным затратам (счетов 92, 93, 94) отражаются в Журнале 5 (5А).

Для обеспечения контроля за величиной затрат операционной деятельности и разработки мероприятий по их уменьшению на предприятиях разрабатываются соответствующие сметы затрат.

Студент комментирует составленную общую схему учёта затрат операционной деятельности, после чего студенты переносят её в конспект.

Общая схема учёта затрат операционной деятельности представлена на рисунке 3.

Д-т 9 класс К-т Д-т 791 К-т

|

|||||

|

|||||

|

|||||

90 90

91 91

Административные

расходы

92 92![]()

![]()

Расходы на сбыт

93 93![]()

![]()

Прочие расходы

операционной деятельности 94 94

Рисунок 3 – Общая схема учёта затрат операционной деятельности

Преподаватель подводит итоги этапа изучения нового материала, комментирует работу студентов.

5 Закрепление новых знаний

С целью закрепления изученного материала по теме «Учёт операционных затрат» мы с вами решим практическую ситуацию, на примере которой увидим, каким образом, в бухгалтерском учёте происходит отражение хозяйственных операций по признанию и списанию операционных затрат на финансовый результат деятельности предприятия. Решение практической ситуации мы будем выполнять, используя метод «снежный ком». Для этого я вас сейчас разделю на малые рабочие группы.

Комплектация рабочих групп осуществляется преподавателем с учётом принципов индивидуализации и дифференциации обучения, то есть за основу принимаются личностные качества, психологические особенности студентов и уровень подготовленности.

|

1-я рабочая группа |

2-я рабочая группа |

3-я рабочая группа |

|

1 Бондарчук О. 2 Мелешкина Д. 3 Пиралиева А. 4 Садыкова А. |

1 Исаева Н. 2 Радышевская П. 3 Ободовская П. 4 Приданникова Е. 5 Провосудов П. |

1 Вычугина В. 2 Артемьев В. 3 Клепинина А. 4 Колосова К. 5 Свиридова Т. |

Вашему вниманию предлагается практическая ситуация по учёту операционных затрат. В составе рабочей группы в течение отведённого времени вы будете работать совместно, взаимодействовать друг с другом, предлагать варианты корреспонденции счетов по отражению операционных затрат в учёте, обсуждать ход решения задачи.

После окончания отведённого времени я вас объединю в две группы, и вы продолжите работу уже в другом составе своей рабочей группы, чтобы постепенно, анализируя и обсуждая задание практической ситуации, собрать достаточно материала и совместно её решить.

Следующим этапом будет объединение в одну рабочую группу и продолжение работы над заданием. На завершающем этапе вы выберите по одному представителю из ваших трёх рабочих групп, которые были изначально, и они представят результаты вашей работы по обсуждению и решению практической ситуации.

Я буду наблюдать за работой рабочих групп, и учитывать вашу активность при оценивании работы на сегодняшнем занятии.

Студенты приступают к работе над практической ситуацией в составе рабочих групп.

По окончании времени, отведённого на решение практической ситуации, представители от каждой рабочей группы озвучивают ход решения и номенклатуру статей затрат, к которой были отнесены те или иные операционные затраты предприятия. Другие студенты могут исправлять или дополнять ответы представителей групп.

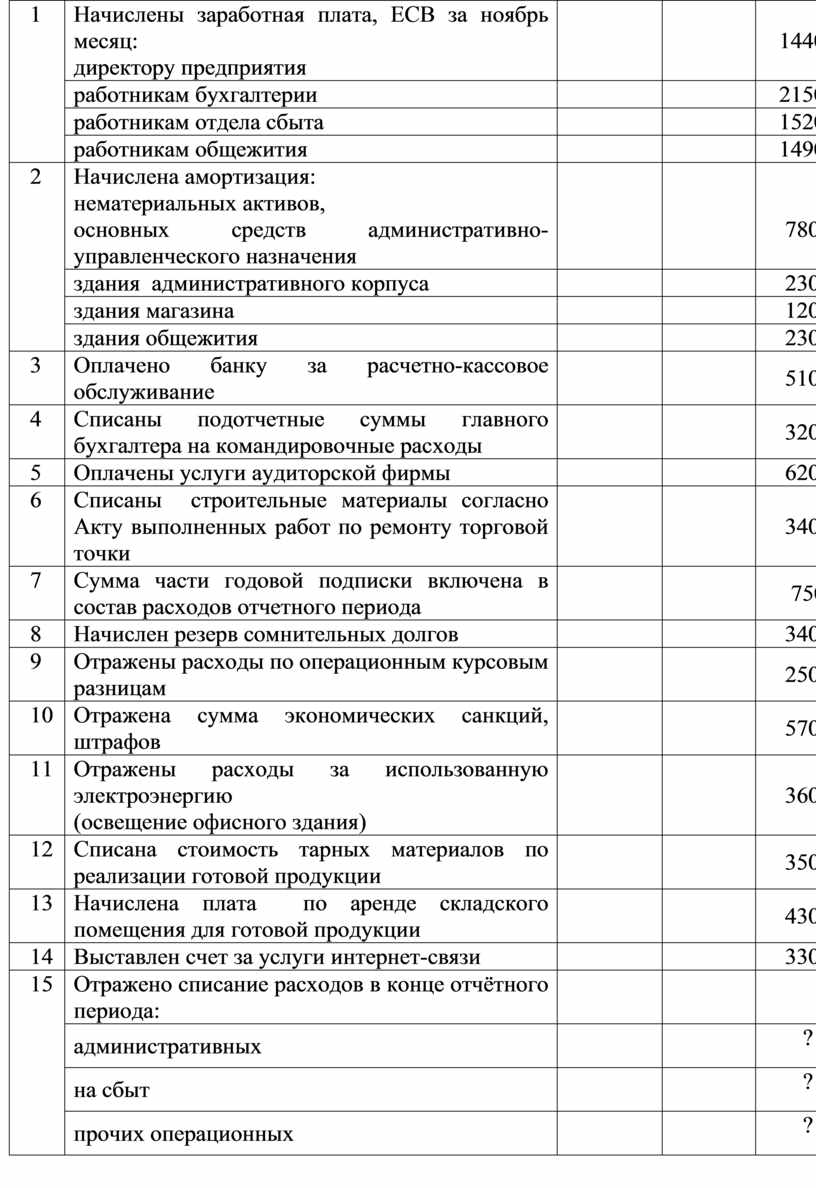

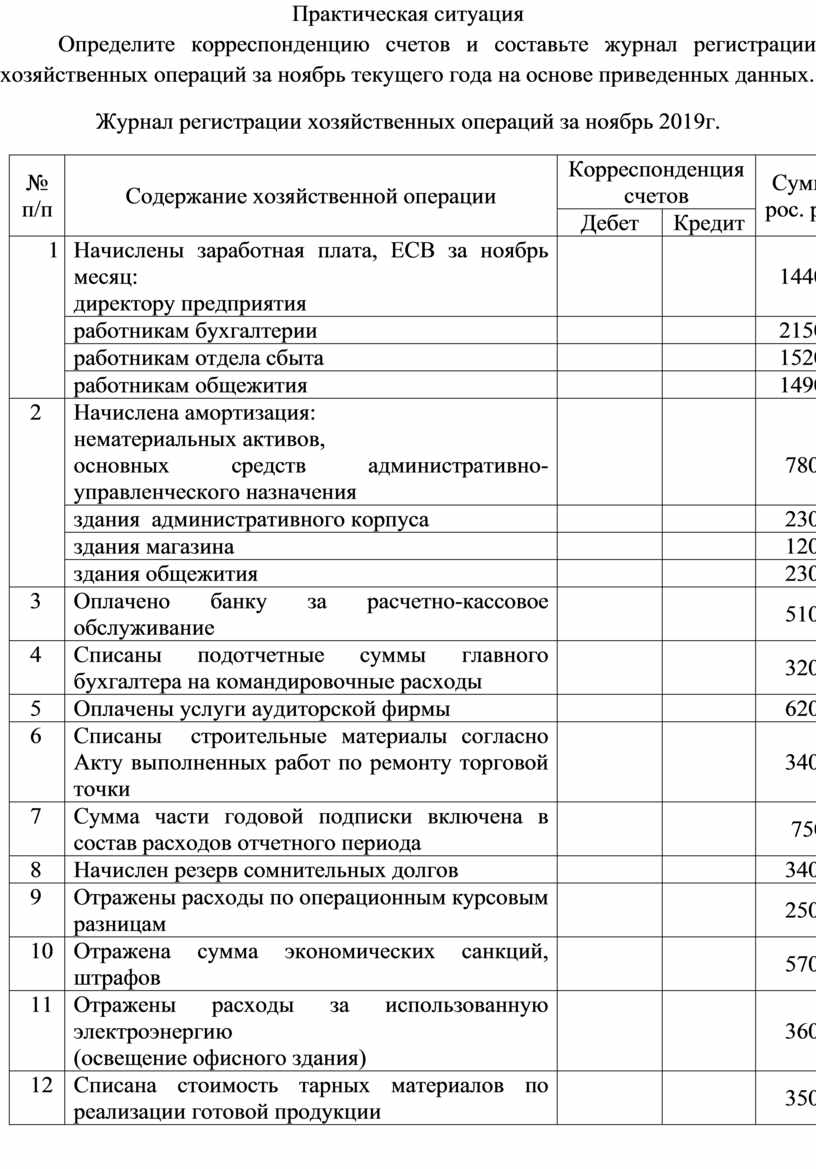

Практическая ситуация

Определите корреспонденцию счетов и составьте журнал регистрации хозяйственных операций за ноябрь текущего года на основе приведенных данных.

Журнал регистрации хозяйственных операций за ноябрь 2019г.

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, рос. руб. |

|

|

Дебет |

Кредит |

|||

|

1 |

Начислены заработная плата, ЕСВ за ноябрь месяц: директору предприятия |

|

|

14400 |

|

работникам бухгалтерии |

|

|

21500 |

|

|

работникам отдела сбыта |

|

|

15200 |

|

|

работникам общежития |

|

|

14900 |

|

|

2 |

Начислена амортизация: нематериальных активов, основных средств административно-управленческого назначения |

|

|

7800 |

|

здания административного корпуса |

|

|

2300 |

|

|

здания магазина |

|

|

1200 |

|

|

здания общежития |

|

|

2300 |

|

|

3 |

Оплачено банку за расчетно-кассовое обслуживание |

|

|

5100 |

|

4 |

Списаны подотчетные суммы главного бухгалтера на командировочные расходы |

|

|

3200 |

|

5 |

Оплачены услуги аудиторской фирмы |

|

|

6200 |

|

6 |

Списаны строительные материалы согласно Акту выполненных работ по ремонту торговой точки |

|

|

3400 |

|

7 |

Сумма части годовой подписки включена в состав расходов отчетного периода |

|

|

750 |

|

8 |

Начислен резерв сомнительных долгов |

|

|

3400 |

|

9 |

Отражены расходы по операционным курсовым разницам |

|

|

2500 |

|

10 |

Отражена сумма экономических санкций, штрафов |

|

|

5700 |

|

11 |

Отражены расходы за использованную электроэнергию (освещение офисного здания) |

|

|

3600 |

|

12 |

Списана стоимость тарных материалов по реализации готовой продукции |

|

|

3500 |

|

13 |

Начислена плата по аренде складского помещения для готовой продукции |

|

|

4300 |

|

14 |

Выставлен счет за услуги интернет-связи |

|

|

3300 |

|

15 |

Отражено списание расходов в конце отчётного периода: |

|

|

|

|

административных |

|

|

? |

|

|

на сбыт |

|

|

? |

|

|

прочих операционных |

|

|

? |

|

Преподаватель подводит итоги данного этапа работы студентов на занятии.

6 Подведение итогов занятия

Преподаватель подводит итоги проведенного занятия, комментирует работу группы на занятии, выставляет оценки.

Тема нашей лекции – «Учёт операционных расходов». Цель занятия – рассмотреть состав операционных затрат предприятия, изучить их структуру и усвоить методику отражения операционных затрат в бухгалтерском учёте.

Поставленная цель нами достигнута, вы проявили достаточно высокий уровень теоретических знаний, усвоили состав операционных затрат предприятия и их структуру, методику отражения операционных затрат на счетах бухгалтерского учёта. Хочу отметить достаточно высокую активность группы на всех этапах учебного занятия. Вы смогли, используя полученные сегодня знания их обобщить, проанализировать и составить общую схему учёта затрат операционной деятельности.

7 Домашнее задание

1 Выучить конспект лекции по теме «Учёт операционных расходов».

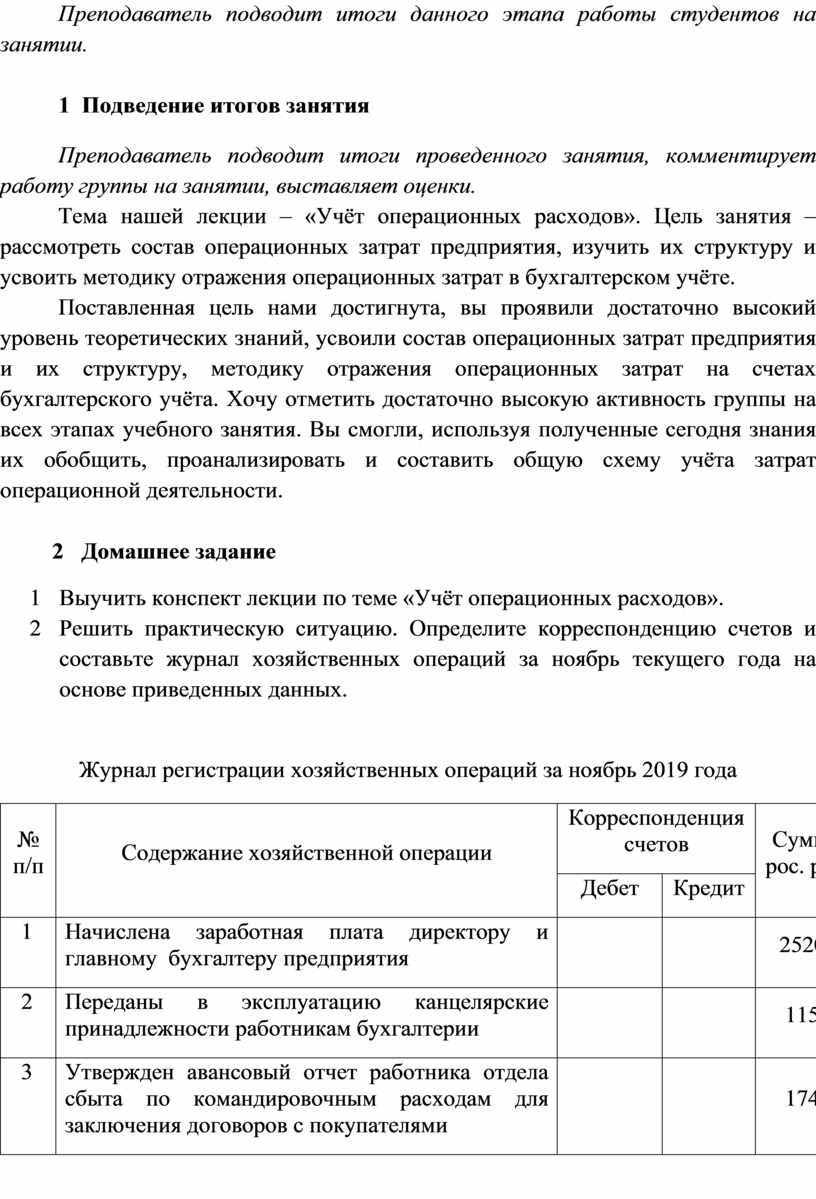

2 Решить практическую ситуацию. Определите корреспонденцию счетов и составьте журнал хозяйственных операций за ноябрь текущего года на основе приведенных данных.

Журнал регистрации хозяйственных операций за ноябрь 2019 года

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, рос. руб. |

|

|

Дебет |

Кредит |

|||

|

1 |

Начислена заработная плата директору и главному бухгалтеру предприятия |

|

|

25200 |

|

2 |

Переданы в эксплуатацию канцелярские принадлежности работникам бухгалтерии |

|

|

1150 |

|

3 |

Утвержден авансовый отчет работника отдела сбыта по командировочным расходам для заключения договоров с покупателями |

|

|

1740 |

|

4 |

Переданы в эксплуатацию спецодежда работникам общежития |

|

|

1750 |

|

5 |

Начислена амортизация: нематериальных активов, основных средств административно-управленческого назначения |

|

|

2130 |

|

6 |

Отражены услуги водоснабжения здания магазина, здания административного корпуса |

|

|

1050 2300 |

|

7 |

Отражена сумма уценки стоимости материалов |

|

|

850 |

|

8 |

Оплачено банку за получение чековых книжек |

|

|

680 |

|

9 |

Отражены расходы пользования Интернетом |

|

|

600 |

|

10 |

Начислены заработная плата и отчисления ЕСВ за выполненные работы по научным исследованиям и разработкам |

|

|

2400 888 |

|

11 |

Начислены налоги и сборы, которые не включаются в себестоимость продукции |

|

|

5400 |

|

12 |

Отражена недостача производственных запасов, выявленных при инвентаризации |

|

|

1360 |

|

13 |

Списание суммы безнадежных долгов дебиторов, если не создается резерв сомнительных долгов |

|

|

6200 |

|

14 |

Отражены расходы по отоплению социально-культурных объектов |

|

|

2700 |

|

15 |

Отражена сумма экономических санкций, штрафов |

|

|

2300 |

|

16 |

Отражены расходы за использованную электроэнергию освещение административного здания |

|

|

2950 |

|

17 |

Списаны расходы по ремонту тары по реализации готовой продукции |

|

|

960 |

|

18 |

Оплачены подотчетным лицом услуги юридической фирмы |

|

|

640 |

|

19 |

Отражена себестоимость реализованных вспомогательных материалов |

|

|

380 |

|

20 |

Списана стоимость реализованной иностранной валюты |

|

|

21500 |

|

21 |

Отражено списание расходов в конце отчётного периода: |

|

|

|

|

административных |

|

|

? |

|

|

на сбыт |

|

|

? |

|

|

прочих операционных |

|

|

? |

|

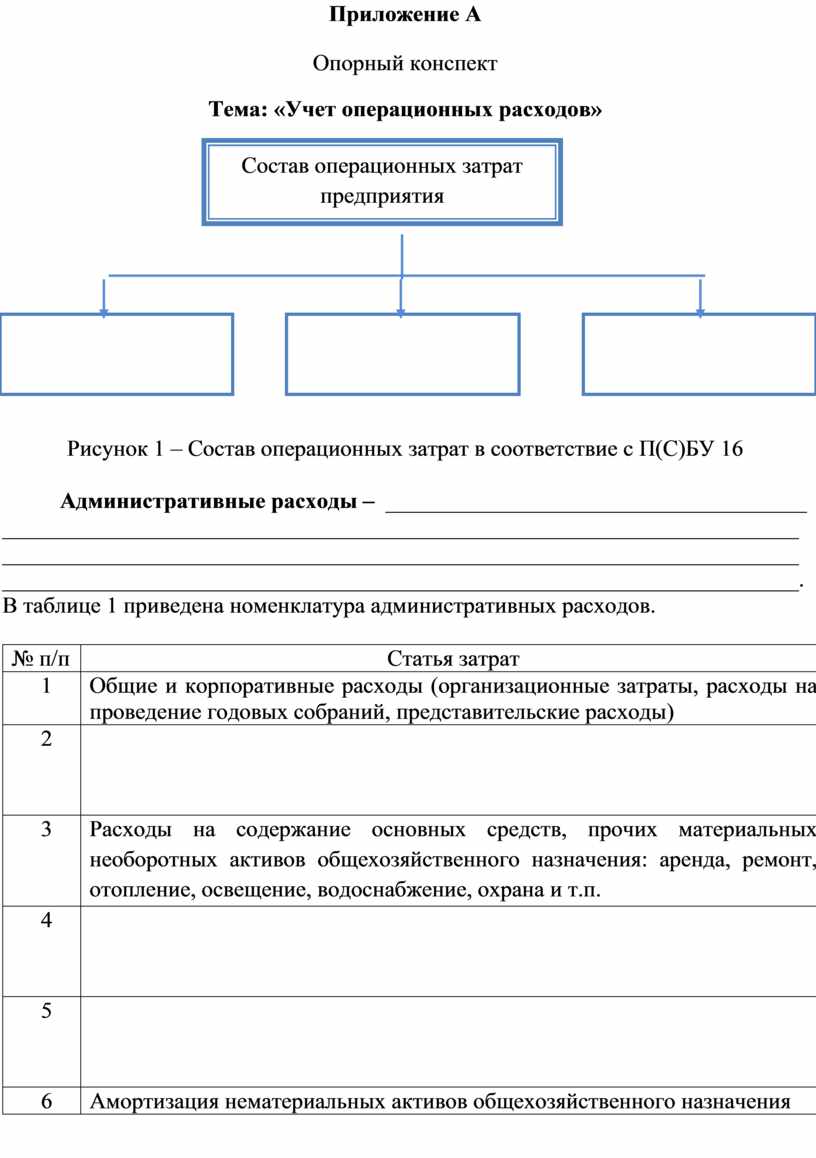

Приложение А

Опорный конспект

Тема: «Учет операционных расходов»

Рисунок 1 – Состав операционных затрат в соответствие с П(С)БУ 16

Административные расходы – _____________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________.

В таблице 1 приведена номенклатура административных расходов.

|

№ п/п |

Статья затрат |

|

1 |

Общие и корпоративные расходы (организационные затраты, расходы на проведение годовых собраний, представительские расходы) |

|

2 |

|

|

3 |

Расходы на содержание основных средств, прочих материальных необоротных активов общехозяйственного назначения: аренда, ремонт, отопление, освещение, водоснабжение, охрана и т.п. |

|

4 |

|

|

5 |

|

|

6 |

Амортизация нематериальных активов общехозяйственного назначения |

|

10 |

|

|

11 |

Налоги, сборы, и другие предусмотренные законодательством обязательные платежи (кроме налогов, сборов и обязательных платежей, которые включаются в производственную себестоимость продукции, работ, услуг) |

|

12 |

|

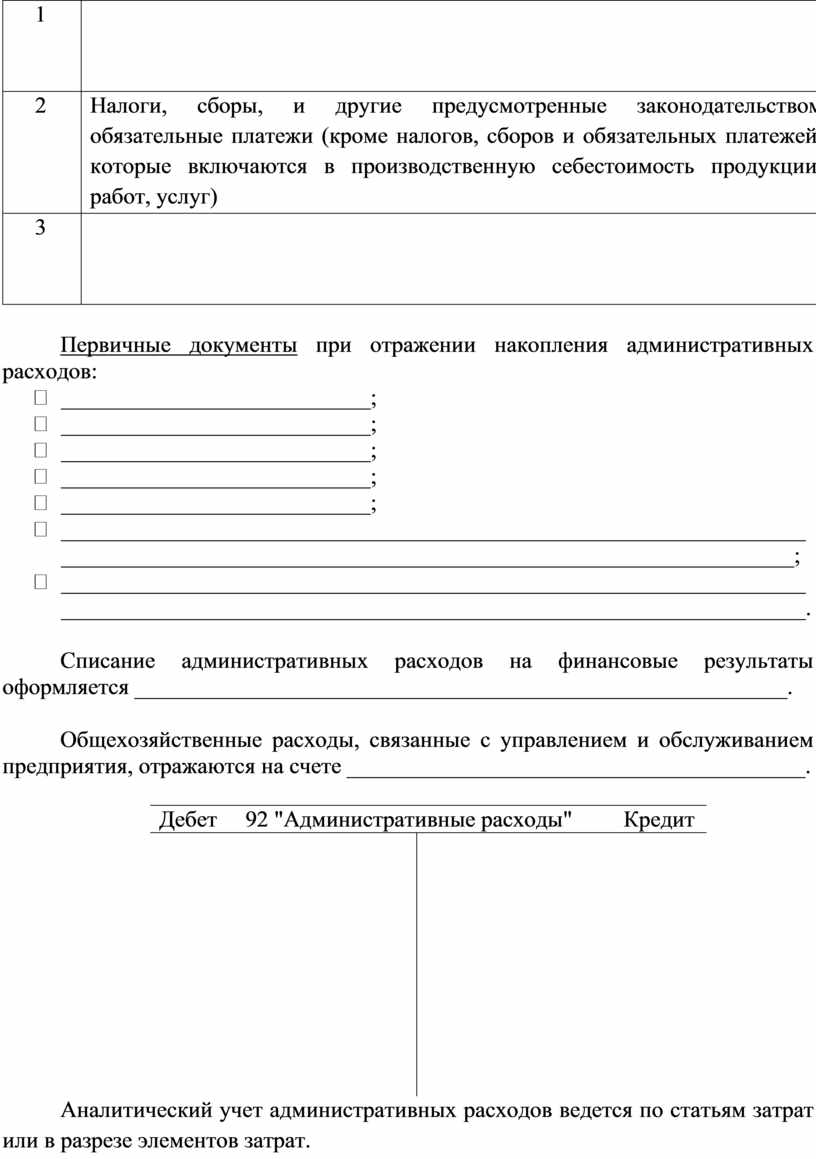

Первичные документы при отражении накопления административных расходов:

⮚ ___________________________;

⮚ ___________________________;

⮚ ___________________________;

⮚ ___________________________;

⮚ ___________________________;

⮚ _________________________________________________________________________________________________________________________________;

⮚ _________________________________________________________________

_________________________________________________________________.

Списание административных расходов на финансовые результаты оформляется _________________________________________________________.

Общехозяйственные расходы, связанные с управлением и обслуживанием предприятия, отражаются на счете ________________________________________.

|

Дебет 92 "Административные расходы" Кредит |

|

|

|

|

Аналитический учет административных расходов ведется по статьям затрат или в разрезе элементов затрат.

Расходы на сбыт – _______________________________________________

____________________________________________________________________________________________________________________________________________ (таблица 2).

Таблица 2 – Номенклатура (состав) статей расходов на сбыт

|

№ п/п |

Статья затрат |

|

1 |

Расходы материалов для упаковки готовой продукции на складах, расходы на ремонт тары |

|

2 |

|

|

3 |

|

|

4 |

|

|

5 |

Расходы на содержание основных средств, прочих материальных необоротных активов связанных со сбытом продукции, товаров, работ, услуг: операционная аренда, страхование, амортизация, ремонт, отопление, освещение, охрана |

|

6 |

Расходы на транспортировку, перевалку и страхование готовой продукции (товаров) |

|

Транспортно-экспедиционные и другие услуги, связанные с транспортировкой продукции (товаров) в соответствие с условиями договора поставки |

|

|

7 |

|

|

8 |

|

Первичными документами при отражении накопления расходов на сбыт являются:

⮚ ___________________________;

⮚ ___________________________;

⮚ ___________________________;

⮚ ___________________________;

⮚ ___________________________;

⮚ _________________________________________________________________________________________________________________________________;

⮚ _________________________________________________________________

_________________________________________________________________.

Списание расходов на сбыт на финансовые результаты оформляется ______________________________________________________________________.

Целесообразно отдельно выделять:

⮚ маркетинговые расходы, связанные с изучением и стимулированием спроса на продукцию, продвижением продукции к потребителю;

⮚ другие расходы по упаковке, складирования, транспортировке, содержанию магазинов, торгового персонала.

Учет расходов, связанных со сбытом (реализацией, продажей) продукции, товаров, работ и услуг, ведется на счете ___________________________________.

|

Дебет 93 "Расходы на сбыт" Кредит |

|

|

|

|

Аналитический учет расходов на сбыт ведется в ведомостях в разрезе статей затрат и по экономическим элементам. При организации учета по центрам затрат соответствующие регистры ведутся в разрезе складов и служб, связанных со сбытом готовой продукции.

Состав прочих операционных расходов приведён в таблице 3.

Таблица 3 – Статьи прочих операционных затрат

|

№ п/п |

Статья затрат |

|

1 |

Расходы на исследования и разработки в соответствии с Положением (стандартом) бухгалтерского учета 8 "Нематериальные активы" |

|

2 |

|

|

3 |

|

|

4 |

Сумма безнадежной дебиторской задолженности и отчисления в резерв сомнительных долгов |

|

5 |

|

|

6 |

|

|

7 |

|

|

8 |

Признанные штрафы, пени, неустойки |

|

9 |

|

|

10 |

Другие расходы операционной деятельности |

Для учета прочих расходов операционной деятельности используют счет _____________________________________________________________________.

На счете ____ ведется учет расходов операционной деятельности предприятия, кроме расходов, которые отражаются на счетах ____ "Себестоимость реализации", _____ "Общепроизводственные расходы", ____ "Административные расходы", _____ "Расходы на сбыт".

|

Дебет 94 " Прочие расходы операционной Кредит деятельности" |

|

|

|

|

Первичными документами при отражении накопления прочих расходов операционной деятельности являются:

⮚ ___________________________;

⮚ ___________________________;

⮚ ___________________________;

⮚ ___________________________;

⮚ ___________________________;

⮚ ___________________________;

⮚ _________________________________________________________________________________________________________________________________;

⮚ ___________________________;

⮚ ___________________________.

Списание прочих расходов операционной деятельности на финансовые результаты оформляется ________________________________________________

Общая методика построения учета операционных затрат предприятия представлена на рисунке 2.

|

Рисунок 2 – Общая методика построения учета операционных затрат

Практическая ситуация

Определите корреспонденцию счетов и составьте журнал регистрации хозяйственных операций за ноябрь текущего года на основе приведенных данных.

Журнал регистрации хозяйственных операций за ноябрь 2019г.

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, рос. руб. |

|

|

Дебет |

Кредит |

|||

|

1 |

Начислены заработная плата, ЕСВ за ноябрь месяц: директору предприятия |

|

|

14400 |

|

работникам бухгалтерии |

|

|

21500 |

|

|

работникам отдела сбыта |

|

|

15200 |

|

|

работникам общежития |

|

|

14900 |

|

|

2 |

Начислена амортизация: нематериальных активов, основных средств административно-управленческого назначения |

|

|

7800 |

|

здания административного корпуса |

|

|

2300 |

|

|

здания магазина |

|

|

1200 |

|

|

здания общежития |

|

|

2300 |

|

|

3 |

Оплачено банку за расчетно-кассовое обслуживание |

|

|

5100 |

|

4 |

Списаны подотчетные суммы главного бухгалтера на командировочные расходы |

|

|

3200 |

|

5 |

Оплачены услуги аудиторской фирмы |

|

|

6200 |

|

6 |

Списаны строительные материалы согласно Акту выполненных работ по ремонту торговой точки |

|

|

3400 |

|

7 |

Сумма части годовой подписки включена в состав расходов отчетного периода |

|

|

750 |

|

8 |

Начислен резерв сомнительных долгов |

|

|

3400 |

|

9 |

Отражены расходы по операционным курсовым разницам |

|

|

2500 |

|

10 |

Отражена сумма экономических санкций, штрафов |

|

|

5700 |

|

11 |

Отражены расходы за использованную электроэнергию (освещение офисного здания) |

|

|

3600 |

|

12 |

Списана стоимость тарных материалов по реализации готовой продукции |

|

|

3500 |

|

13 |

Начислена плата по аренде складского помещения для готовой продукции |

|

|

4300 |

|

14 |

Выставлен счет за услуги интернет-связи |

|

|

3300 |

|

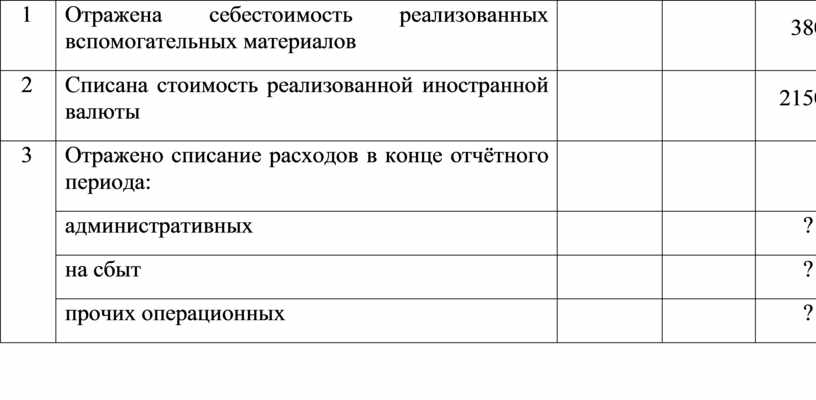

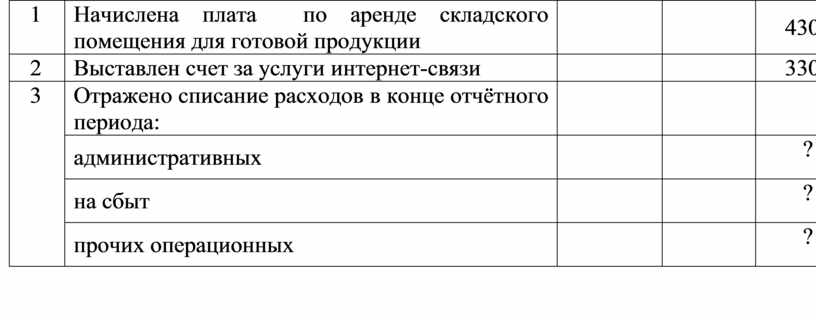

15 |

Отражено списание расходов в конце отчётного периода: |

|

|

|

|

административных |

|

|

? |

|

|

на сбыт |

|

|

? |

|

|

прочих операционных |

|

|

? |

|

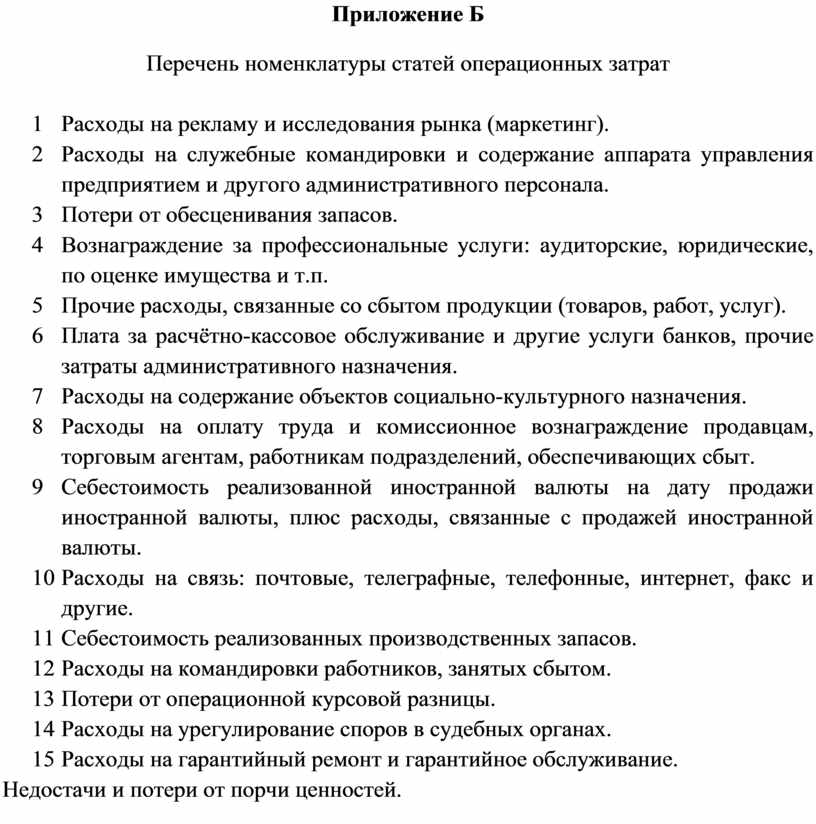

Приложение Б

Перечень номенклатуры статей операционных затрат

1 Расходы на рекламу и исследования рынка (маркетинг).

2 Расходы на служебные командировки и содержание аппарата управления предприятием и другого административного персонала.

3 Потери от обесценивания запасов.

4 Вознаграждение за профессиональные услуги: аудиторские, юридические, по оценке имущества и т.п.

5 Прочие расходы, связанные со сбытом продукции (товаров, работ, услуг).

6 Плата за расчётно-кассовое обслуживание и другие услуги банков, прочие затраты административного назначения.

7 Расходы на содержание объектов социально-культурного назначения.

8 Расходы на оплату труда и комиссионное вознаграждение продавцам, торговым агентам, работникам подразделений, обеспечивающих сбыт.

9 Себестоимость реализованной иностранной валюты на дату продажи иностранной валюты, плюс расходы, связанные с продажей иностранной валюты.

10 Расходы на связь: почтовые, телеграфные, телефонные, интернет, факс и другие.

11 Себестоимость реализованных производственных запасов.

12 Расходы на командировки работников, занятых сбытом.

13 Потери от операционной курсовой разницы.

14 Расходы на урегулирование споров в судебных органах.

15 Расходы на гарантийный ремонт и гарантийное обслуживание.

16 Недостачи и потери от порчи ценностей.

17

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.