Поделиться

Содержание

1 Введение ………………………………………………………………3

2 План занятия …………………………………………………………..4

3 Содержание урока……………………………………………………..5

4 Ход урока…………………………………………………………..6-10

5 Заключение………………………………………………………….11

6Список литературы ……………………………………………………12

Введение

Современное общество требует от образования не только образованного и грамотного специалиста, но и специалиста, обладающего коммуникативными умениями и навыками, умеющего общаться и хорошо работать в команде.

Современный учащийся находится в центре постоянно меняющегося мира и реализовать себя может только в действии и во взаимодействии с окружающими его людьми, поэтому на своих занятиях я часто использую групповые формы обучения как способ активизации учебной деятельности. Взаимопонимание, столь необходимое для развития личности, может достигаться только в результате общения. И колледж, как образовательное учреждение должна научить своего выпускника умению общаться, работать в группе, высказывать свою точку зрения и аргументировать ее доказательства. Эта задача может быть решена посредством групповых форм взаимодействия между преподавателем и учащимся, а также между самими учащимися на уроках.

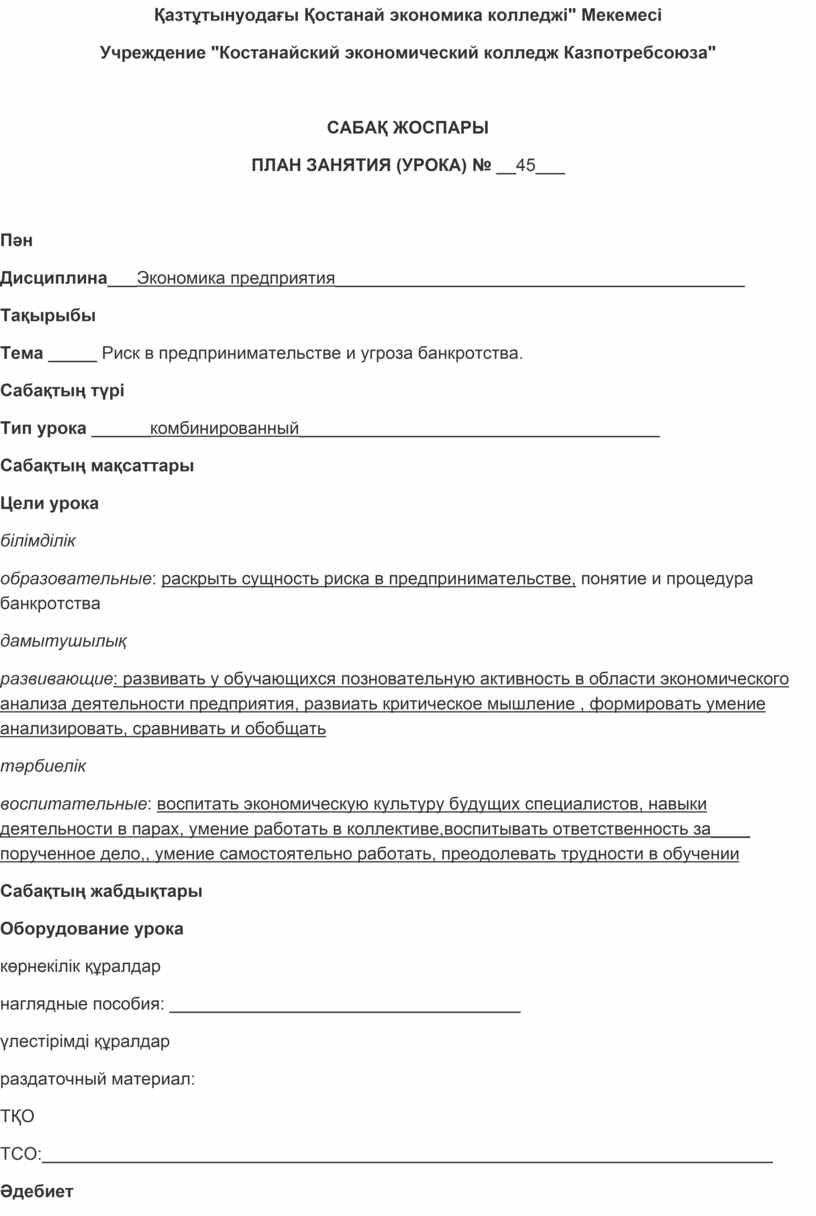

Қазтұтынуодағы Қостанай экономика колледжi" Мекемесі

Учреждение "Костанайский экономический колледж Казпотребсоюза"

САБАҚ ЖОСПАРЫ

ПЛАН ЗАНЯТИЯ (УРОКА) № __45___

Пән

Дисциплина___Экономика предприятия__________________________________________

Тақырыбы

Тема _____ Риск в предпринимательстве и угроза банкротства.

Сабақтың түрі

Тип урока ______комбинированный_____________________________________

Сабақтың мақсаттары

Цели урока

білімділік

образовательные: раскрыть сущность риска в предпринимательстве, понятие и процедура банкротства

дамытушылық

развивающие: развивать у обучающихся позновательную активность в области экономического анализа деятельности предприятия, развиать критическое мышление , формировать умение анализировать, сравнивать и обобщать

тәрбиелік

воспитательные: воспитать экономическую культуру будущих специалистов, навыки деятельности в парах, умение работать в коллективе,воспитывать ответственность за____ порученное дело,, умение самостоятельно работать, преодолевать трудности в обучении

Сабақтың жабдықтары

Оборудование урока

көрнекілік құралдар

наглядные пособия: ____________________________________

үлестірімді құралдар

раздаточный материал:

ТҚО

ТСО:___________________________________________________________________________

Әдебиет

Литература . Н.А. Сафронов «Экономика

предприятия» стр. 535-554 Л.Н. Чечевицина «Экономика предприятия» стр. 341-345

Сабақтың мазмұны

Содержание занятия

|

Кезеңдері Этапы |

Уақыт Время |

|

1.Организационная часть |

- |

|

2. Актуализация знаний |

5 мин |

|

3. Целеполагание и мотивация учебной деятельности

|

2 мин |

|

3. Сообщение темы и цели занятия, мотивация учебной деятельности |

3 мин |

|

4 Изучение нового материала |

50 мин |

|

5 закрепление нового материала |

15 мин |

|

6. Подведение итогов |

3 мин |

|

7. Домашнее задание |

1-2 мин |

Сабақтың барысы

Ход урока

|

Оқутышының іс – әрекеті Деятельность преподавателя

|

Оқушының іс – әрекеті Деятельность обучающихся (міндетті түрде толтыру үшін жас оқытушыларға / обязательно для заполнения молодым преподавателям) |

|||||||||

|

1.Организационная часть Преподаватель приветствует обучающихся, проверяет готовность аудитории и обучающихся к занятию, отмечает отсутствующих |

-Приветствуют преподавателя. Дежурные подают рапортичку |

|||||||||

|

2. Актуализация знаний Обучающиеся работают в парах . Составляют вопросы и отвечают на них

|

Слушают, отвечают |

|||||||||

|

3. Целеполагание и мотивация учебной деятельности Тема урока «Риск в предпринимательстве и угроза банкротства» - Подумайте и запишите себе в тетрадь ассоциации к слову «Риск, Банкротство» .

Обучающимся предлагается заполнить таблицу «Знаю- Хочу узнать Узнал» (прием «З-Х-У» ) - обучающиеся самостоятельно и обсудив в паре заполняют первый столбик «Знаю». (Что Вы знаете о риске , банкротстве) - Далее заполняется второй столбик «Хочу узнать» ( Что бы Вы хотели узнать о данной теме )

|

Слушают, записывают

Заполняют таблицу |

|||||||||

|

4. Изучение нового материала - Работа с текстом – осуществляют в парах Задание по тексту: прочитать текст, осмыслить его и проставить в колонке справа от текста символы . Затем заполнить таблицу «V» — я это знаю; «+»— это новая информация для меня; «___» — я думал по-другому, это противоречит тому, что я знал; «?»— это мне непонятно, нужны объяснения, уточнения. . Прием “пометки на полях” (Инсерт)

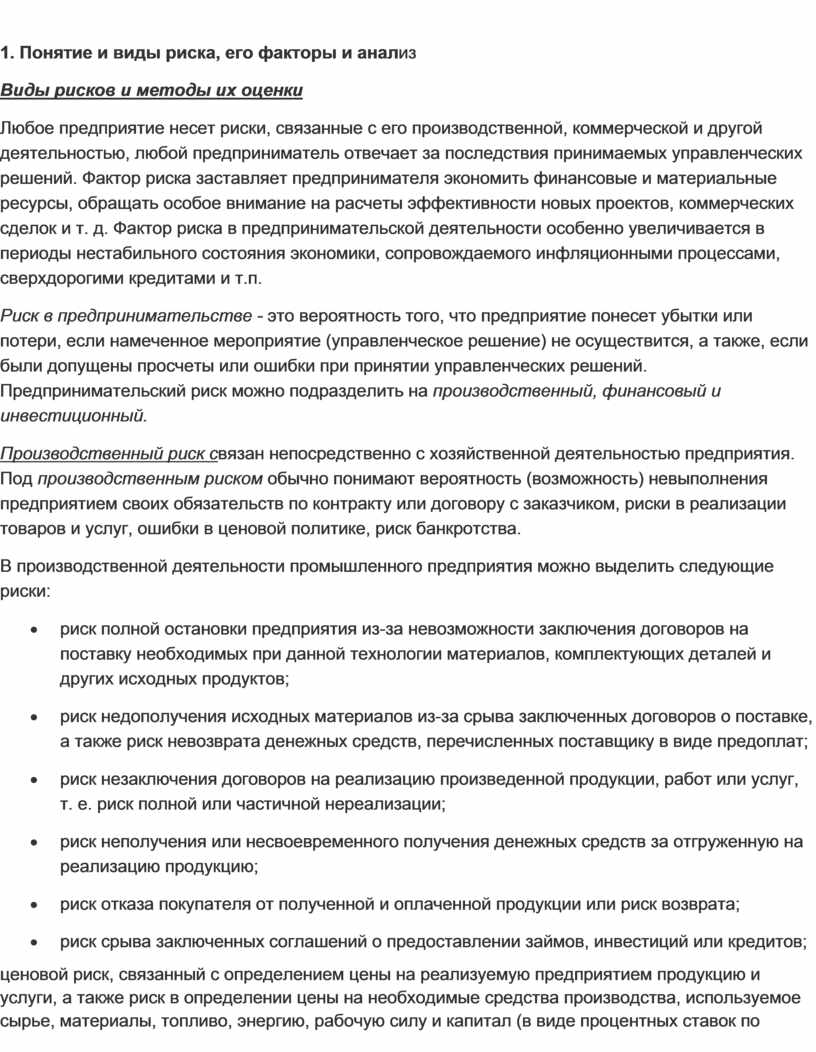

1. Понятие и виды риска, его факторы и анализ Виды рисков и методы их оценки Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, любой предприниматель отвечает за последствия принимаемых управленческих решений. Фактор риска заставляет предпринимателя экономить финансовые и материальные ресурсы, обращать особое внимание на расчеты эффективности новых проектов, коммерческих сделок и т. д. Фактор риска в предпринимательской деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдорогими кредитами и т.п. Риск в предпринимательстве - это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также, если были допущены просчеты или ошибки при принятии управленческих решений. Предпринимательский риск можно подразделить на производственный, финансовый и инвестиционный. Производственный риск связан непосредственно с хозяйственной деятельностью предприятия. Под производственным риском обычно понимают вероятность (возможность) невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства. В производственной деятельности промышленного предприятия можно выделить следующие риски:

Финансовый риск - это вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с ценными бумагами, т.е. риск, который следует из природы финансовых операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск, риск упущенной финансовой выгоды. Кредитный риск связан с неуплатой заемщиком основного долга и процентов, начисленных за кредит. Процентный риск - опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. Валютные риски отражают опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюты при проведении внешнеэкономических, кредитных и других валютных операций. Риск, упущенной финансовой выгодыопределяется вероятностью финансового ущерба, который может возникнуть в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности. В инвестиционной деятельности предприятия можно выделить риск инвестирования в ценные бумаги, или «портфельный риск», который характеризует степень риска снижения доходности конкретных ценных бумаг и сформированного портфеля ценных бумаг, а также риск новаторства. Новые проекты содержат три вида рисков:

Динамический риск - это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах общественной жизни. Такие изменения могут привести как к потерям, так и к дополнительным доходам. Статический риск - это риск потерь вследствие нанесения ущерба собственности, а также потерь дохода из-за недееспособности организации. Этот риск может привести только к потерям. Абсолютный риск оценивается в денежных единицах (тенге, долларах и т.д.);относительный риск - в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной - суммой убытков и потерь и относительной величиной - степенью риска, т.е. мерой вероятности неосуществления намеченного мероприятия или недостижения намеченного уровня прибыли, дохода, цены. Оба показателя необходимы и несут соответствующую информацию - абсолютного и относительного риска. Факторы риска Предпринимательский риск складывается под влиянием объективных (внешних) и субъективных (внутренних) факторов. К наиболее важным объективным (внешним) факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и на продукцию и услуги предприятия); изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин; изменения в отношениях собственности и аренды, в трудовом законодательстве и др. Не менее опасно для деятельности предприятия влияние внутренних факторов, которые связаны с ошибками и упущениями руководства и персонала К субъективным факторам можно отнести и фактор отношения к риску. Люди различаются по своей готовности пойти на риск. Так, одним руководителям нравится рисковать, другие рисковать не хотят, а иные к риску безразличны. От поведения конкретных людей зависит и выбор рисковой стратегии в деятельности предприятия. Руководитель, который предпочитает стабильный доход, в предпринимательской деятельности выбирает стратегию, не расположенную к риску. При таком антирисковом поведении обычно имеет место невысокий доход (прибыль) предприятия. Руководитель, нейтрально относящийся к риску, ориентируется на ожидаемый доход, невзирая на возможные убытки. Расположенные к риску руководители готовы рисковать в надежде получить большую прибыль, т.е. готовы бороться за минимизацию потерь с целью максимизации результата. Анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный. Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализнаправлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются:

2. Методы количественного анализа риска, способы снижения риска. Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска.Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке в течение года составляет - 3/4 а неуспех - 1/4. Величина, или степень, рискаизмеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата. Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е (х) =А ]Х] + А2Х2+ ... + Апхп Допустим, что при продвижении нового товара мероприятие. А из 200 случаев давало прибыль 20,0 тыс. тен. с каждой единицы товара в 90 случаях (вероятность 90 : 200 = 0,45), прибыль 25,0 тыс. тен. в 60 случаях (вероятность 60 : 200 = 0,30) и прибыль 30.0 тыс. тен. в 50 случаях (вероятность 50 : 200 = 0,25). Среднее ожидаемое значение прибыли составит:

Осуществление мероприятия Б из 200 случаев давало прибыль 19,0 тыс. тен. в 85 случаях, прибыль 24,0 тыс. тен. в 60 случаях, 31,0 тыс. тен. в 50 случаях. При мероприятии Б средняя ожидаемая прибыль составит;

Сравнивая величины ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. тен., средняя величина составляет 24,0 тыс. тен.; в мероприятии Б величина получаемой прибыли колеблется от

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала Метод экспертных оценок основан на обобщении мнений специалистов- экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения. Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. В первую очередь анализу подвергаются сведения, содержащиеся и документах годовой бухгалтерской отчетности. Основными критериями неплатежеспособности, Характеризующими структуру баланса, являются: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления (утраты) платежеспособности. На основании указанной системы показателей можно оценить вероятность наступления неплатежеспособности предприятия. Способы снижения риска Деятельность предприятия, так или иначе, связана с риском. Задачей руководства предприятия является снижение степени риска. Для этого используются различные способы: диверсификация, страхование, лимитирование, резервирование средств на покрытие непредвиденных расходов. Диверсификация - это распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно не связаны. Предприятие, неся убытки по одному виду деятельности, может получить прибыль за счет другой сферы деятельности. Диверсификация позволяет повысить устойчивость предприятия к изменениям в предпринимательской среде. Страхование - это передача определенных рисков страховой компании- Для снижения степени риска используются имущественное страхование и страхование от несчастных случаев. Имущественное страхование может иметь следующие формы: страхование риска подрядного строительства, страхование оборудования, страхование грузов и др. Страхование от несчастных случаев включает: страхование общей гражданской ответственности и страхование профессиональной ответственности. Широко используется и такой вид страхования, как хеджирование - страхование цены товара от риска либо нежелательного для производителя падения, либо невыгодного для потребителя увеличения. Лимитирование предполагает установление лимита, т.е. определенных сумм расходов, продажи товаров в кредит, сумм вложения капитала и т. п. Резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков. Такой способ снижения рисков обычно используют при выполнении различных проектов. В общем случае резерв используется для финансирования дополнительных работ, компенсации непредвиденных изменений материальных и трудовых затрат, накладных расходов и других затрат, возникающих в процессе осуществления проекта.

3. Понятие и процедура банкротства. Банкротство –несостоятельность, сопровождающаяся прекращением платежей по долговым обязательствам. - полная несостоятельность, провал, крушение. Процедура признания должника банкротом может быть инициирована кредитором, уполномоченным государственным органом либо самим должником. Слово «банкротство» происходит от латинских слов «скамья» (лат. bancus) и «сломанный» (лат. ruptus) . «Банком» первоначально именовалась устанавливаемая в людных местах (таких как рынки и ярмарки) скамья, на которой менялы и ростовщики проводили свои сделки и оформляли документы. После того, как владелец «банка» разорялся, он ломал свою скамью. Есть несколько видов банкротства:

Процедура банкротсва После предварительной оценки назначается одна из процедур банкротства:

Этап №1. Наблюдение Приоритетная цель наблюдения – анализ финансового статуса компании. Деятельность компании продолжается, но в неё вносятся некоторые изменения. Например, ограничивается в правах руководитель фирмы, а его функции частично берет на себя временный управляющий. Данное лицо назначается судом: его деятельность регламентирована нормативными документами и направлена на всестороннее и объективное рассмотрение сложившейся на предприятии ситуации. Управляющий и выступает главным наблюдателем: его цель – беспристрастная оценка и компетентные решения. Этап №2. Финансовое оздоровление Прежде чем объявить компанию банкротом, арбитражный суд предпринимает попытки восстановить её функциональность. Проводится финансовое оздоровление предприятия – такая деятельность направлена на восстановление его платежеспособности с целью погашения долга по установленному графику. Успешная «реанимация» компании зависит от слаженной работы специалистов со стороны собственника, кредиторов и представителей арбитражного суда. На общем собрании сторон составляется и утверждается предварительный план оздоровления. Этап №3. Внешнее управление Следующий шаг нельзя рассматривать как обязательную стадию банкротства. Внешнее управление вводится судом только в том случае, если это может помочь должнику восстановить свой финансовый статус и возобновить продуктивную деятельность. Этап внешнего управления длится 12 месяцев и при необходимости продляется ещё на полгода. На это время руководство организации-должника отстраняется от своих обязанностей. Управление предприятием переходит в руки назначенного судом лица – внешнего управляющего. Этап №4. Конкурсное производство Финальная процедура банкротства (если стороны не пришли к мирному соглашению). На данном этапе реализуются активы предприятия, а сама компания прекращает свою деятельность. На этапе конкурсного производства компания полностью отстраняется от управления своим имуществом. Реализацией собственности должника занимается назначенное судом лицо. Имущество компании распродаётся на свободных торгах. Приобрести его могут все желающие. Средства, вырученные на аукционе, направляются кредиторам и сотрудникам компании, перед которыми имеется задолженность по зарплате. Часть выручки уходит на покрытие судебных издержек. Этап №5. Мировое соглашение Мировое соглашение можно заключить на любой стадии банкротства – во время наблюдения или даже после объявления конкурсного производства. Судебные споры прекращаются на основании взаимных уступок. Мирное урегулирование возможно только при наличии свободного волеизъявления обеих сторон – должников и кредиторов. |

Читают текст, осмысливают его и проставляют в колонке справа от текста символы: +, -, V,?.

Заполняют таблицу

|

|||||||||

|

5. закрепление -После того, как все вопросы рассмотрены обучающиеся делают кластер в мини группах -Задача 1При вложении капитала в мероприятие А из 200 случаев прибыль 25 000 000 тенге была получена в 20 случаях, прибыль 30 000 000 была получена в 80 случаях, прибыль в 40 000 000 тенге была получена в 100 случаях. Определите сумму средней ожидаемой прибыли. Сделайте вывод, имеет место быть риску неполучения прибыли или нет?

-Применяем прием Ромашка Блума ( обучающиеся отвечают на вопросы)

1.Простой вопрос - Что такое риск в предпринимательстве?

2.Уточняющий вопрос- Если я правильно поняла , то кредитный риск связан с неуплатой заемщиком основного долга и процентов, начисленных за кредит?

3.Интерпретационный (объясняющий) вопрос- Почему для снижения степени риска многие предприниматели прибегают к способу страхования?

4 Творческий вопрос - Почему квалифицированный менеджер должен знать сущность и последствия рисков в своей предпринимательской деятельности 5 Оценочный вопрос Почему как Вы думаете предприятия иногда объявляет ложное банкротство ? 6 Практические вопросы Где Вам может пригодиться знание в области данной темы ?

|

Ответы на вопросы по изученной теме |

|||||||||

|

6. 5 Подведение итогов. Рефлексия Обобщение результатов работы. После обсуждения текста обучающиеся заполняем третью графу таблицы «Узнал».

|

Убеждаются в достижении цели урока. Анализируют результаты своей деятельности, оценивают свою работу. |

|||||||||

|

7. Домашнее задание - Н.А. Сафронов «Экономика предприятия» стр. 535-554 Л.Н. Чечевицина «Экономика предприятия» стр. 341-345

Пояснение содержания домашнего задания |

Фиксирование домашнего задания |

Оқутышы

Преподаватель: __________________Увалеева Д.Т

Заключение

На ранней стадии кризиса предприятие не включается в процедуру банкротства, а речь идет о восстановлении платежеспособности фирмы.

Применяя термин «банкротство» имеется в виду установление в судебном порядке финансовой несостоятельности предприятия, т.е. его неспособности удовлетворить в установленные сроки предъявленные к нему требования и выполнить обязательства перед бюджетом.

Из сказанного в работе можно сделать вывод что стержнем антикризисной стратегии в каком бы направлении она не разрабатывалась является атакующий стиль: жесткое и решительное обновление технологий - производства сбыта управления и т.п. «Атакующие выигрывают» - главный принцип антикризисной стратегии.

Антикризисное управление применяемое и в период досудебной санации и в процессе банкротства ни в какой мере не противостоит методам регулярного менеджмента. Но оно имеет ряд особенностей его специфика в сферах антикризисной стратегии и управления персоналом не исчерпывает всех особенностей управления в кризисной ситуации но именно в этих сферах менеджмента он проявляются наиболее ярко.

Парная форма учебной работы предполагает, что два человека занимаются друг с другом и ни с кем больше. Работа в парах является наиболее комфортной формой организации учебного процесса, целью которого является формирование деловых межличностных отношений. Работа в парах — это выполнение задания двумя обучающимися , которые, общаясь и взаимодействуя, выполняют решение задачи, направленной на получение общего итога. Он складывается фактически из двух результатов его участников, поэтому соответствие общего результата поставленной цели зависит от правильности выполненного задания каждым участником.

«Я тебя понял так... Ты это имел в виду?». Я не согласен потому, что... и в связи с тем, что...». «Я предлагаю сделать... Ты согласен с этим?»; «У меня появилась идея, но я не уверен в ее правильности. А ты как считаешь?»; «Как ты относишься к тому, чтобы мы обсудили второй вопрос, а потом вернулись к первому?»

Список литературы

Ф КҚЭК Оқу –әдістемелік материалдары . Бірінші басылым

Ф КЭКК Учебно- методические материалы. Издание первое

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.