Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ЧЕЧЕНСКОЙ РЕСПУБЛИКИ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «ГРОЗНЕНСКИЙ ПОЛИТЕХНИЧЕСКИЙ КОЛЛЕДЖ

УТВЕРЖДАЮ

Директор ГБПОУ «ГПК»

________Мусхаджиев Р.Х.

« ____ » _____ 20___ г.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

к лабораторным и практическим занятиям

по учебной дисциплине

ОП.07 ЭКОНОМИКА ОТРАСЛИ

Специальность: 08.02.01 09.02.07 Информационные системы и программирование

2020 г.

Методические рекомендации к лабораторным и практическим занятиям предназначены для закрепления теоретических знаний и приобретение необходимых практических навыков и умений по программе учебной дисциплины ОП.07 Экономика отрасли составлены в соответствии с учебным планом и рабочей программой учебной дисциплины по специальности среднего профессионального образования 09.02.07 Информационные системы и программирование

Пояснительная записка

Методические рекомендации по выполнению лабораторных и практических занятий по учебной дисциплине ОП.07 ЭКОНОМИКА ОТРАСЛИ составлены в соответствии с учебным планом и рабочей программой дисциплины по специальности/профессии среднего профессионального образования 38.02.01 Экономика и бухгалтерский учёт (по отраслям) для студентов очной формы обучения.

В соответствии с рабочей программой ОП.07 ЭКОНОМИКА ОТРАСЛИ на изучение учебной дисциплины предусмотрено 57 часов, из которых 14 часов на проведение лабораторных работ и практических занятий,11 часов на (внеаудиторную) самостоятельную работу и 2 часа на промежуточную аттестацию в форме дифференцированного зачёта.

Цель проведения практических (лабораторных) занятий: формирование практических умений, необходимых в последующей профессиональной и учебной деятельности.

Задачи:

- обобщение, систематизация, углубление, закрепление полученных теоретические знания по конкретным темам;

- формирование умения применять полученные знания на практике;

- выработка при решении поставленных задач таких профессионально значимых качеств, как самостоятельность, ответственность, точность, творческая инициатива.

В программу включено содержание, направленное на формирование у обучающихся общих и профессиональных компетенций, необходимых для качественного освоения ОПОП СПО.

В результате освоения дисциплины обучающийся должен уметь:

|

Код ПК, ОК |

Умения |

Знания |

|

ОК 01 Выбирать способы решения задач профессиональной деятельности, применительно к различным контекстам ОК 02 Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности ОК 03 Планировать и реализовывать собственное профессиональное и личностное развитие. ОК 04 Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами. ОК 05 ПК 2.1. Разрабатывать требования к программным модулям на основе анализа проектной и технической документации на предмет взаимодействия компонент.

ПК 2.2. Выполнять интеграцию модулей в программное обеспечение.

ПК 2.4. Осуществлять разработку тестовых наборов и тестовых сценариев для программного обеспечения. |

Находить и использовать необходимую экономическую информацию. Рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации. Дополнительно для квалификации «Специалист по информационным системам»: - определять экономическую эффективность информационных технологий и информационных систем с помощью различных методик. Находить и использовать необходимую экономическую информацию. Рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации. Дополнительно для квалификации «Специалист по информационным системам»: - определять экономическую эффективность информационных технологий и информационных систем с помощью различных методик |

Общие положения экономической теории. Организацию производственного и технологического процессов. Механизмы ценообразования на продукцию (услуги), формы оплаты труда в современных условиях. Материально-технические, трудовые и финансовые ресурсы отрасли и организации, показатели их эффективного использования. Методику разработки бизнес-плана. Дополнительно для квалификации «Специалист по информационным системам»: - основные понятия и термины, отражающие специфику деятельности в сфере создания, коммерческого распространения и применения современных средств вычислительной техники и ИТ; - сущность экономики информационного бизнеса; методы оценки эффективности информационных технологий; способы формирования цены информационных технологий, продуктов, услуг; Общие положения экономической теории. Организацию производственного и технологического процессов. Механизмы ценообразования на продукцию (услуги), формы оплаты труда в современных условиях. Материально-технические, трудовые и финансовые ресурсы отрасли и организации, показатели их эффективного использования. Методику разработки бизнес-плана. Дополнительно для квалификации «Специалист по информационным системам»: - основные понятия и термины, отражающие специфику деятельности в сфере создания, коммерческого распространения и применения современных средств вычислительной техники и ИТ; - сущность экономики информационного бизнеса; методы оценки эффективности информационных технологий; способы формирования цены информационных технологий, продуктов, услуг; |

Перечень практических и/или лабораторных занятий ОП.07 «ЭКОНОМИКА ОТРАСЛИ»

|

Наименование раздела (темы) |

|

Практическая работа |

Содержание практической работы |

Кол-во часов |

|

Раздел 1. Общие основы функционирования субъектов хозяйствования |

|

|||

|

Тема Основные признаки предприятия

|

|

Практическое занятие 1: |

«Определение состава и структуры основного капитала предприятия, отрасли» |

2 |

|

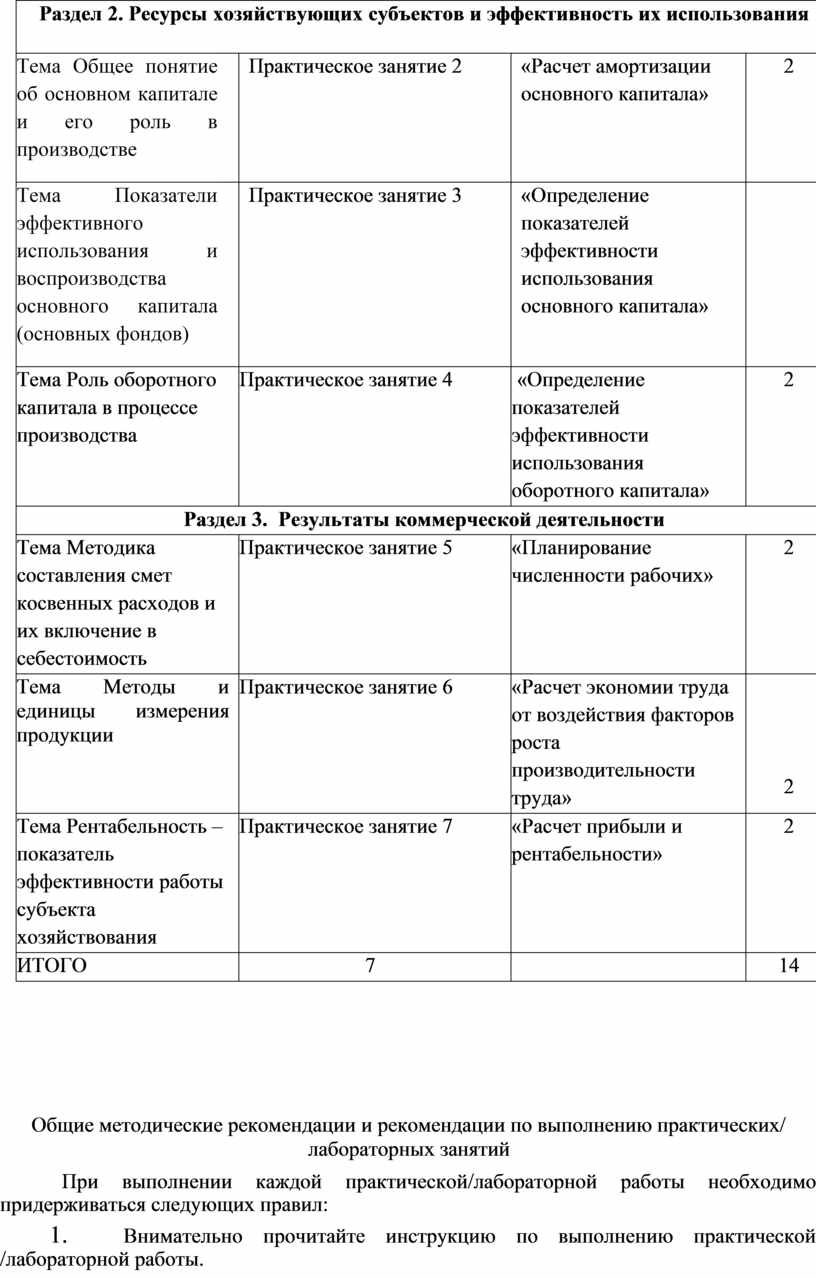

Раздел 2. Ресурсы хозяйствующих субъектов и эффективность их использования

|

||||

|

Тема Общее понятие об основном капитале и его роль в производстве |

|

Практическое занятие 2 |

«Расчет амортизации основного капитала» |

2 |

|

Тема Показатели эффективного использования и воспроизводства основного капитала (основных фондов) |

|

Практическое занятие 3 |

«Определение показателей эффективности использования основного капитала» |

|

|

Тема Роль оборотного капитала в процессе производства |

Практическое занятие 4 |

«Определение показателей эффективности использования оборотного капитала» |

2 |

|

|

Раздел 3. Результаты коммерческой деятельности |

||||

|

Тема Методика составления смет косвенных расходов и их включение в себестоимость |

Практическое занятие 5 |

«Планирование численности рабочих» |

2 |

|

|

Тема Методы и единицы измерения продукции |

Практическое занятие 6 |

«Расчет экономии труда от воздействия факторов роста производительности труда» |

2 |

|

|

Тема Рентабельность – показатель эффективности работы субъекта хозяйствования |

Практическое занятие 7 |

«Расчет прибыли и рентабельности» |

2 |

|

|

ИТОГО |

7 |

|

14 |

|

Общие методические рекомендации и рекомендации по выполнению практических/ лабораторных занятий

При выполнении каждой практической/лабораторной работы необходимо придерживаться следующих правил:

1. Внимательно прочитайте инструкцию по выполнению практической /лабораторной работы.

2. Пользуясь рекомендациями к работе, выполните предложенные задания.

3. Оформите письменный отчет по выполненной практической/лабораторной работе.

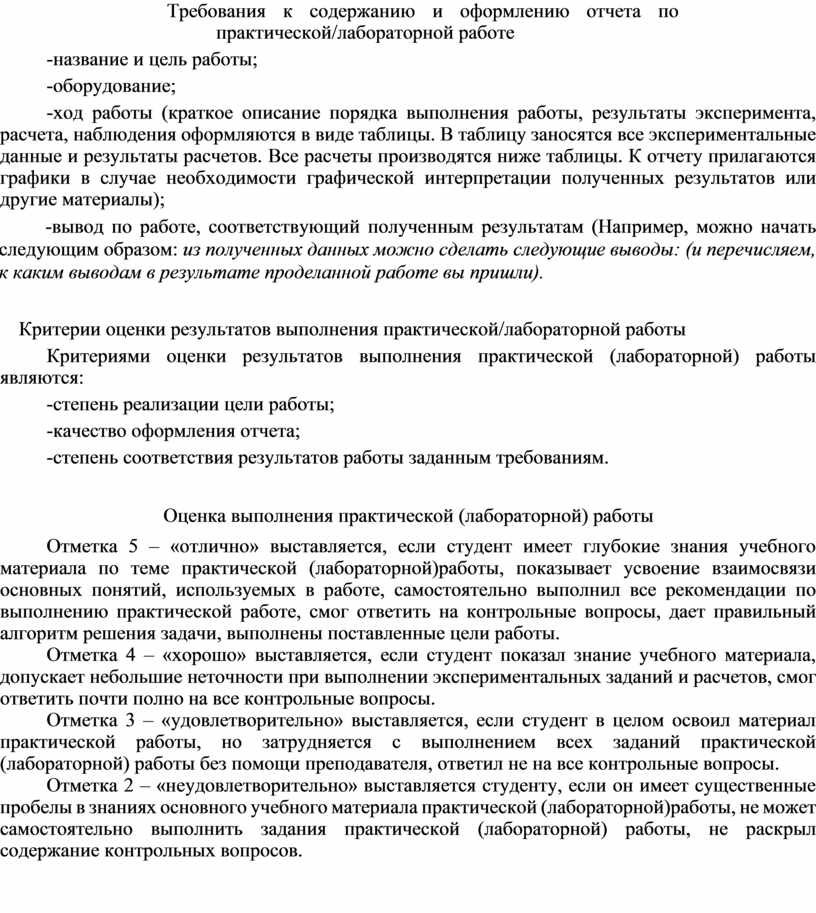

Требования к содержанию и оформлению отчета по практической/лабораторной работе

-название и цель работы;

-оборудование;

-ход работы (краткое описание порядка выполнения работы, результаты эксперимента, расчета, наблюдения оформляются в виде таблицы. В таблицу заносятся все экспериментальные данные и результаты расчетов. Все расчеты производятся ниже таблицы. К отчету прилагаются графики в случае необходимости графической интерпретации полученных результатов или другие материалы);

-вывод по работе, соответствующий полученным результатам (Например, можно начать следующим образом: из полученных данных можно сделать следующие выводы: (и перечисляем, к каким выводам в результате проделанной работе вы пришли).

Критерии оценки результатов выполнения практической/лабораторной работы

Критериями оценки результатов выполнения практической (лабораторной) работы являются:

-степень реализации цели работы;

-качество оформления отчета;

-степень соответствия результатов работы заданным требованиям.

Оценка выполнения практической (лабораторной) работы

Отметка 5 – «отлично» выставляется, если студент имеет глубокие знания учебного материала по теме практической (лабораторной)работы, показывает усвоение взаимосвязи основных понятий, используемых в работе, самостоятельно выполнил все рекомендации по выполнению практической работе, смог ответить на контрольные вопросы, дает правильный алгоритм решения задачи, выполнены поставленные цели работы.

Отметка 4 – «хорошо» выставляется, если студент показал знание учебного материала, допускает небольшие неточности при выполнении экспериментальных заданий и расчетов, смог ответить почти полно на все контрольные вопросы.

Отметка 3 – «удовлетворительно» выставляется, если студент в целом освоил материал практической работы, но затрудняется с выполнением всех заданий практической (лабораторной) работы без помощи преподавателя, ответил не на все контрольные вопросы.

Отметка 2 – «неудовлетворительно» выставляется студенту, если он имеет существенные пробелы в знаниях основного учебного материала практической (лабораторной)работы, не может самостоятельно выполнить задания практической (лабораторной) работы, не раскрыл содержание контрольных вопросов.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ДЛЯ СТУДЕНТОВ ПРИ

ПРОВЕДЕНИИ ПРАКТИЧЕСКИХ/ЛАБОРАТОРНЫХ ЗАНЯТИЙ

Практическое занятие № 1 Определение состава и структуры основного капитала предприятия, отрасли

Цель: Изучить состав и структуру основных фондов предприятия, определить их роль в достижении целей предприятия. Овладение методикой расчета показателей эффективности использования основных фондов и средств.

Порядок выполнения работы: Выполнить предложенные задания по рекомендации преподавателя, проанализировать полученные результаты, сделать выводы, оформить отчет, представив его на проверку преподавателю.

Задание 1. Распределите следующие виды основных средств машиностроительного завода по трем группам:

а) объекты производственного назначения.

б) непроизводственные основные фонды.

в) производственные фонды, относящиеся к основному виду деятельности.

Виды основных средств:

1. Здание многоэтажное, со стенами из каменных материалов, крупных блоков и панелей, для размещения цехов, изготавливающих крупногабаритные узлы и детали;

2. Разгрузочно-погрузочные механизмы и машины;

3. Здание двухэтажное, со стенами облегченной кладки для размещения гаража легкового автотранспорта предприятия;

4. Здание спортивного комплекса предприятия;

5. Машины для литья под давлением;

6. Каркасно-панельное здание, расположенное в подсобном сельскохозяйственном отделении предприятия;

7. Электродвигатели и дизель –генераторы;

8. Кузнечнопрессовые автоматы;

9. Автобус, принадлежащий гостинице;

10. Здание жилое, кирпичное, используемое под общежитие и проживание прикомандированных сотрудников предприятия;

11. Складские помещения для размещения и производственных запасов и готовой продукции;

12. Здание музея предприятия;

13. Трубопроводы;

14. Пожарная машина.

15. Здание кирпичное, трехэтажное для энергетического хозяйства предприятия;

16. Здание железнодорожного депо предприятия;

17. Оградительное сооружение предприятия;

18. Водонапорные башни;

19. Стиральные и гладильные машины для общежития;

20. Канализационные сети;

21. Силовое тепломеханическое оборудование;

22. Металлорежущие станки с ручным управлением;

23. Роботизированные комплексы;

24. Маши для литья под давлением;

25. Насосы центробежные;

26. Оборудование для механических испытаний;

27. Контрольно-измерительная и поверочная аппаратура;

28. Котельные установки;

29. Приборы для регулирования и измерения температуры;

30. Велосипеды спортивные;

Задание 1. Определите первоначальную стоимость станков группы А и Б, исходя из следующих данных:

1. Цена реализации станков: А - 410 тыс. руб., Б - 820 тыс. руб.

2. Комиссионные услуги - 10% от цены продаж.

3.Общая сумма транспортных расходов - 220тыс.руб., а погрузочно-разгрузочных работ-50 тыс. руб. Расходы распределены в пропорции: станок А - 25%, станок Б - 75%.

4. Расходы на установку и монтаж составили: станок А - 60 тыс. руб., станок Б - 80тыс.руб.

Задание 2. Определите стоимость основных фондов на начало планового года по промышленному предприятию, а также их среднегодовую стоимость в отчетном году, если стоимость основных фондов на начало года - 6320 млн. руб, ввод в действие основных фондов составил 1420 тыс. руб., в т. ч. в мае станков с ЧПУ в сумме 180 тыс. руб, и в августе - 1240 тыс. руб. В апреле отчетного года проданы металлорежущие станки с ручным управлением стоимостью 520 тыс. руб.

Задание 3. Определить величину амортизационных ежегодный отчислений по группе основных фондов, если первоначальная стоимость ОПФ -550 млн. руб., а норма амортизации составляет- 5 %.

Задание 4. Первоначальная стоимость объекта 560 000 руб. Норма амортизации за единицу продукции составила 10 %. Рассчитать сумму амортизационных отчислений.

Практическое занятие №2 Расчет амортизации основного капитала

ЦЕЛЬ РАБОТЫ: получить навык выполнения расчета амортизационных отчислений.

Для выполнения работы необходимо знать:

– сущность и классификацию основных фондов предприятия;

– виды износа основных фондов;

– основные методы расчета амортизационных отчислений;

– методы оценки основных фондов предприятия;

– способы включения затрат на ремонт в себестоимость продукции

Для выполнения работы необходимо уметь:

– находить и использовать необходимую экономическую информацию;

– рассчитывать амортизационные отчисления;

– рассчитывать размер затрат на ремонт основных фондов для включения в себестоимость продукции.

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 1.4. Составлять отчётную документацию по техническому обслуживанию и ремонту электрического и электромеханического оборудования.

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ:

Сущность основных фондов предприятия. Классификация

Основные фонды характеризуются тем, что участвуют в процессе производства многократно, но не изменяют своей натуральной формы. В процессе производства изнашиваются и поэтому теряют часть своей стоимости, которую они постепенно включают в себестоимость изготавливаемой с помощью этих основных фондов продукции в виде амортизационных отчислений.

Основные производственные фонды в зависимости от назначения и натурально-вещественных признаков подразделяются на следующие группы:

Таблица 1.1 – Классификационные группы основных производственных фондов

пп

Наименование групп и подгрупп

Характеристика, назначение

1

Здания

Корпуса цехов, складских помещений, производственных лабораторий

2

Сооружения

Эстакады, тоннели, мосты

3

Передаточные устройства

Электро-, тепло-, водо- сети, и.т.д.

4

Машины и оборудование

– силовые машины и оборудование

– рабочие машины и оборудование

– измерительные и регулирующие приборы и устройства, лабораторное оборудование

– вычислительная техника

– прочие машины и оборудование

5

Транспортные средства

6

Инструмент

Режущий, мерительный, приспособления

7

Производственный инвентарь

Рабочие столы, верстаки, тара

8

Хозяйственный инвентарь

В зависимости от характера участия основных фондов в производстве различают производственные и непроизводственные основные фонды.

Основные производственные фонды функционируют в сфере материального производства (здания, сооружения, оборудование).

Непроизводственные фонды удовлетворяют культурные и бытовые потребности трудящихся (жилые здания, детские сады, дома отдыха, находящиеся на балансе предприятия).

Основные производственные фонды подразделяются в зависимости от степени воздействия на предметы труда на активные и пассивные.

К активным основным производственным фондам относят те, которые изменяют форму, размеры и физико-химические свойства предметов труда (станки, машины, инструмент, приспособления).

Пассивная часть основных производственных фондов создает условия для работы активной части основных производственных фондов.

Удельный вес каждой группы основных производственных фондов в их общей стоимости есть структура основных производственных фондов.

Оценка основных фондов промышленного предприятия

В отечественной практике применяют следующие виды оценок основных средств:

Таблица 1.2– Виды оценок основных фондов

пп

Наименование оценки

Содержание

1

Первоначальная

стоимость

![]()

Фактические произведенные затраты на сооружение или приобретение объектов основных средств, включая расходы по доставке и монтажу.

2

Восстановительная

стоимость

![]()

Полная стоимость затрат, которые должна была бы осуществить организация, владеющая этими средствами, если бы она решила заменить их на новые аналогичные средства. После переоценки выступает, как полная первоначальная стоимость.

3

Остаточная

стоимость

![]()

Стоимость, ещё не перенесенная на готовый продукт. Расчет остаточной стоимости необходим для определения потерь при преждевременном выходе объектов из строя, для расчета экономической эффективности замены объекта

![]()

Где

![]() –годовая норма амортизации,%

–годовая норма амортизации,%

Тi– срок использования объекта к моменту расчета остаточной стоимости, лет.

Виды износа основных фондов

Различают износ основных фондов:

– появились аналогичные основные фонды, но с более высокими техническими характеристиками;

– появились аналогичные основные фонды, но более дешёвые.

Амортизация основных фондов: экономический смысл

Амортизация – это постепенный перенос стоимости основных фондов в процессе их эксплуатации на себестоимость производимой продукции. Это необходимо для целей накопления средств для последующей замены основных фондов.

Сумма, начисленная к включению в себестоимость в виде износа, называется амортизационными отчислениями.

Норма амортизации показывает, какой процент от первоначальной стоимости основных фондов предприятие имеет право включать в себестоимость годового выпуска продукции.

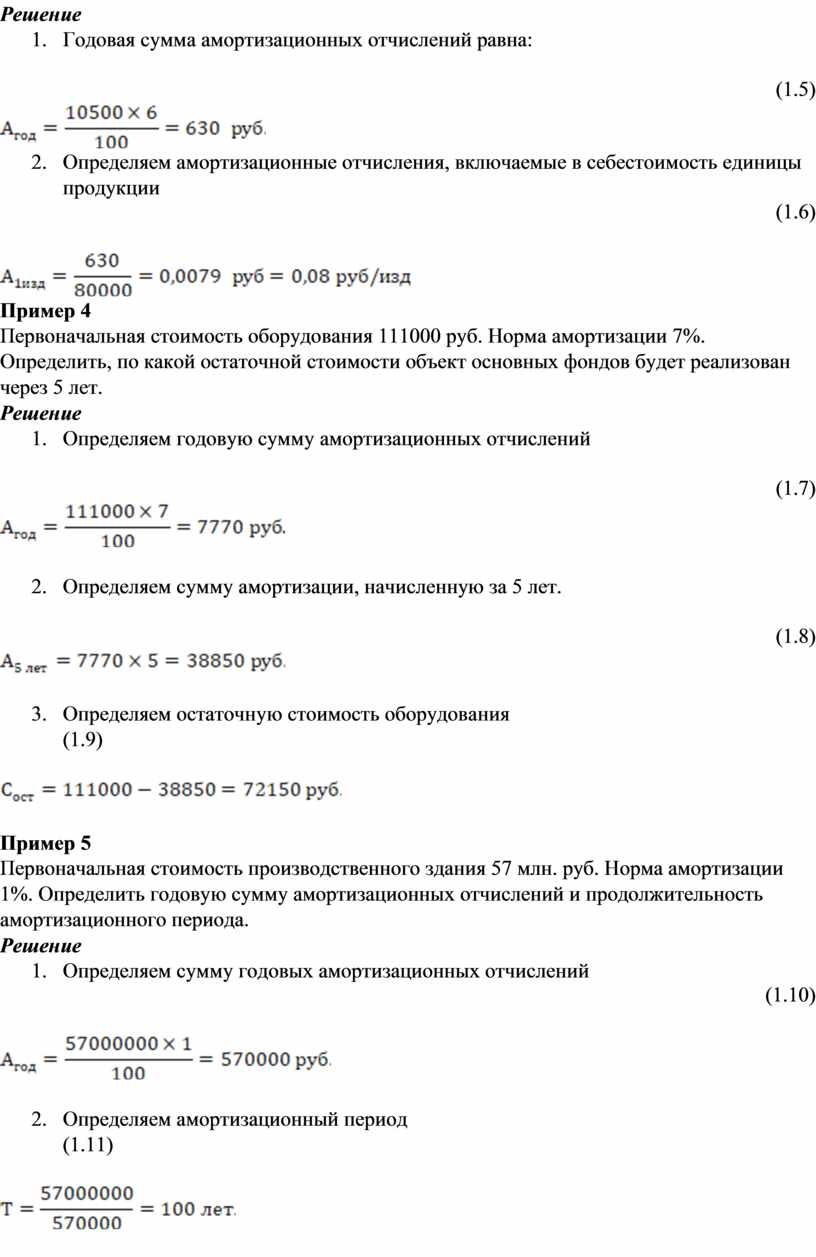

Пример 1

Восстановительная стоимость станка 50 тыс. руб. Норма амортизации 10%. Станок отработал 3 года. Определить его остаточную стоимость.

Решение

Остаточная стоимость станка равна:

(1.1)

![]()

Методы расчета амортизационных отчислений

Существуют следующие методы расчета амортизационных отчислений:

Рассмотрим самые распространенные методы.

Равномерный метод

При использовании равномерного (линейного) метода амортизационные отчисления равномерно распределяются по годам в течение всего амортизационного периода.

Амортизационный период – это промежуток времени, в течение которого идет перенос стоимости основных фондов на себестоимость продукции. По прекращении амортизационного периода включение амортизационных отчислений в себестоимость продукции прекращается.

Пример 2

Первоначальная стоимость приобретенных токарных станков составляет 11 млн. руб. Норма амортизации 6%. Определить годовую сумму амортизационных отчислений

Решение

Годовая сумма амортизационных отчислений по токарным станкам равна:

(1.4

![]()

Пример 3

Годовая программа выпуска предприятия 80000 штук изделий. Первоначальная стоимость станка, на котором выполняются работы, 105000 рублей. Норма амортизации 6%. Определить амортизационные отчисления, включаемые в себестоимость единицы продукции.

Решение

(1.5)

![]()

(1.6)

![]()

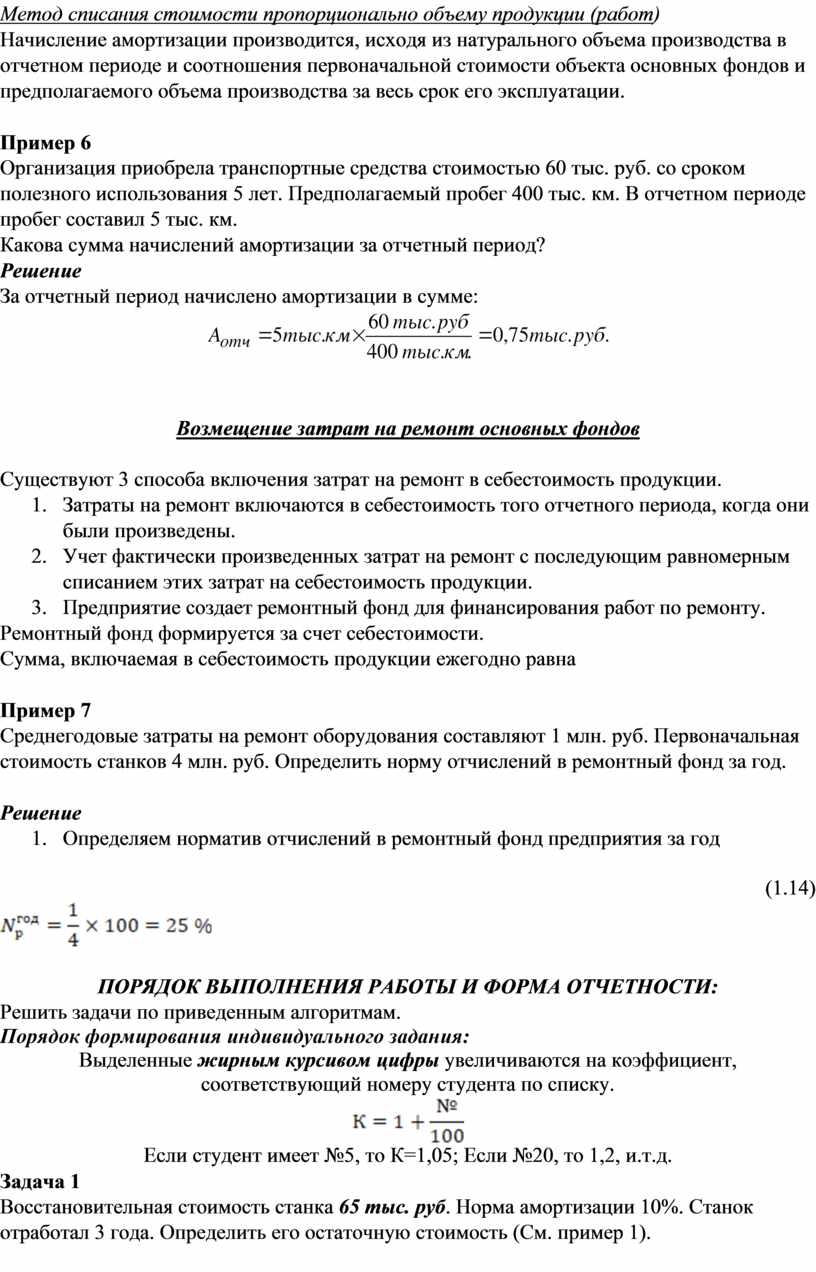

Пример 4

Первоначальная стоимость оборудования 111000 руб. Норма амортизации 7%. Определить, по какой остаточной стоимости объект основных фондов будет реализован через 5 лет.

Решение

(1.7)

![]()

(1.8)

![]()

![]()

Пример 5

Первоначальная стоимость производственного здания 57 млн. руб. Норма амортизации 1%. Определить годовую сумму амортизационных отчислений и продолжительность амортизационного периода.

Решение

(1.10)

![]()

![]()

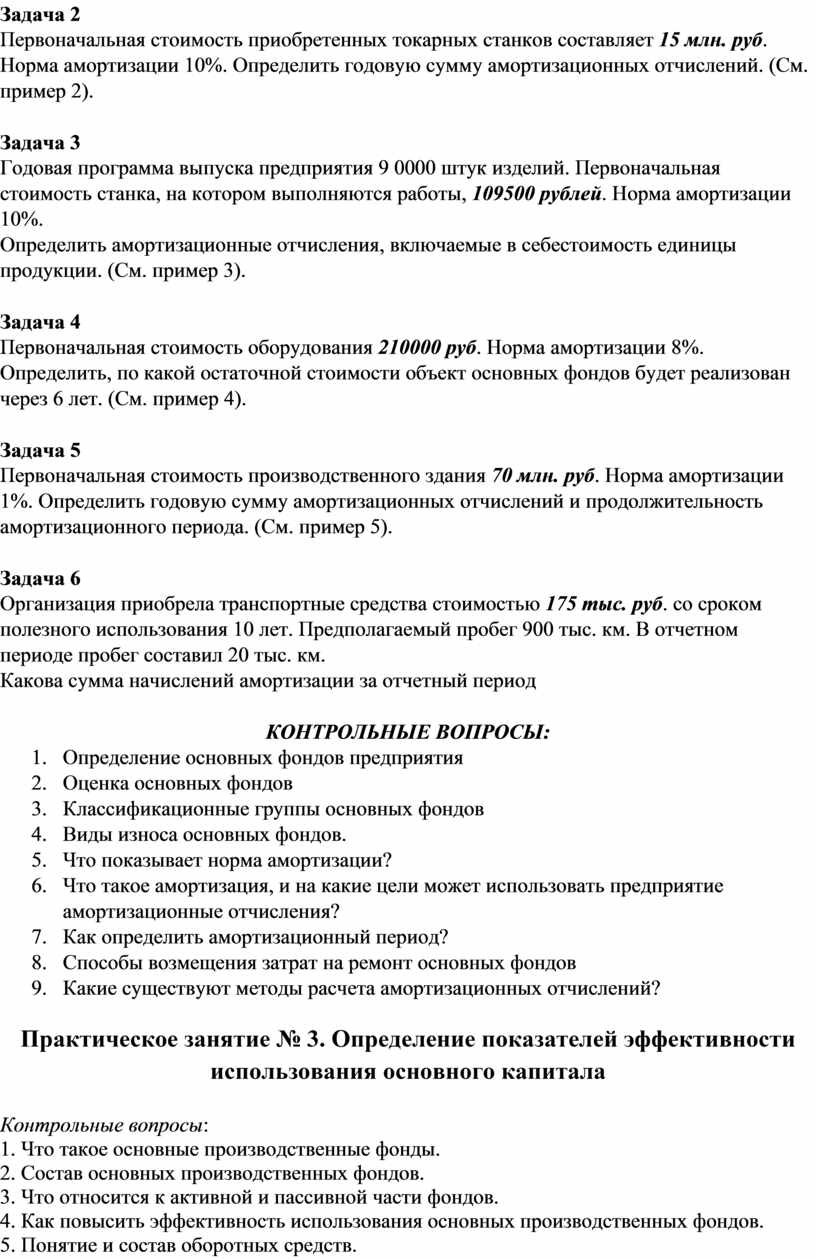

Метод списания стоимости пропорционально объему продукции (работ)

Начисление амортизации производится, исходя из натурального объема производства в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема производства за весь срок его эксплуатации.

Пример 6

Организация приобрела транспортные средства стоимостью 60 тыс. руб. со сроком полезного использования 5 лет. Предполагаемый пробег 400 тыс. км. В отчетном периоде пробег составил 5 тыс. км.

Какова сумма начислений амортизации за отчетный период?

Решение

За отчетный период начислено амортизации в сумме:

![]()

Возмещение затрат на ремонт основных фондов

Существуют 3 способа включения затрат на ремонт в себестоимость продукции.

Ремонтный фонд формируется за счет себестоимости.

Сумма, включаемая в себестоимость продукции ежегодно равна

Пример 7

Среднегодовые затраты на ремонт оборудования составляют 1 млн. руб. Первоначальная стоимость станков 4 млн. руб. Определить норму отчислений в ремонтный фонд за год.

Решение

(1.14)

![]()

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решить задачи по приведенным алгоритмам.

Порядок формирования индивидуального задания:

Выделенные жирным курсивом цифры увеличиваются на коэффициент,

соответствующий номеру студента по списку.

![]()

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

Задача 1

Восстановительная стоимость станка 65 тыс. руб. Норма амортизации 10%. Станок отработал 3 года. Определить его остаточную стоимость (См. пример 1).

Задача 2

Первоначальная стоимость приобретенных токарных станков составляет 15 млн. руб. Норма амортизации 10%. Определить годовую сумму амортизационных отчислений. (См. пример 2).

Задача 3

Годовая программа выпуска предприятия 9 0000 штук изделий. Первоначальная стоимость станка, на котором выполняются работы, 109500 рублей. Норма амортизации 10%.

Определить амортизационные отчисления, включаемые в себестоимость единицы продукции. (См. пример 3).

Задача 4

Первоначальная стоимость оборудования 210000 руб. Норма амортизации 8%. Определить, по какой остаточной стоимости объект основных фондов будет реализован через 6 лет. (См. пример 4).

Задача 5

Первоначальная стоимость производственного здания 70 млн. руб. Норма амортизации 1%. Определить годовую сумму амортизационных отчислений и продолжительность амортизационного периода. (См. пример 5).

Задача 6

Организация приобрела транспортные средства стоимостью 175 тыс. руб. со сроком полезного использования 10 лет. Предполагаемый пробег 900 тыс. км. В отчетном периоде пробег составил 20 тыс. км.

Какова сумма начислений амортизации за отчетный период

КОНТРОЛЬНЫЕ ВОПРОСЫ:

Практическое занятие № 3. Определение показателей эффективности использования основного капитала

Контрольные вопросы:

1. Что такое основные производственные фонды.

2. Состав основных производственных фондов.

3. Что относится к активной и пассивной части фондов.

4. Как повысить эффективность использования основных производственных фондов.

5. Понятие и состав оборотных средств.

6. Что такое оборачиваемость оборотных средств и ее показатели.

Основными показателями использования основных производственных фондов являются: фондоотдача, фондоемкость, коэффициент интенсивного использования оборудования, коэффициент интенсивного использования оборудования, коэффициент интегрального использования оборудованных фондовооруженности труда.

Фондоотдача, Фо, тыс. руб., определяется по формуле:

![]() ,

,

где ТП - стоимость товарной продукции, произведенной за год, тыс. руб;

Фср. год - среднегодовая стоимость основных производственных фондов,

тыс. руб.

Фондоемкость продукции, Фе, определяется по формуле:

![]()

Коэффициент интенсивного использования оборудования, Ки, определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т. е. технической норме производительности:

![]() ,

,

где Вф - фактическая выработка продукции в единицу времени;

Вт - техническая норма производительности оборудования в единицу

времени.

Коэффициент экстенсивного использования оборудования, Кэкст, определяется отношением фактического количества часов работы по плану или к календарному фонду времени

![]() ,

,

где Тф - фактическое время работы оборудования, часы;

Тп - время работы оборудования по плану или норме, часы.

Коэффициент интегрального использования оборудования, Кинт, определяется как произведение коэффициентов и экстенсивного использования оборудования:

![]()

Оборачиваемость оборотных средств характеризует степень их использования. Ускорение оборачиваемости оборотных средств позволяет произвести и реализовать больше продукции при прежней сумме боратных средств или выполняет ту же программу при меньшей сумме оборотных средств оборачиваемость оборотных средств характеризуется скоростью движения оборотных средств в процессе производства, т. е. времени, в течение которого оборотные средства совершают полный кругооборот.

Коэффициент оборачиваемости, Ко, определяется по формуле

![]() ,

,

где РП - стоимость реализации продукции за год, тыс. руб.;

Ос - среднегодовая сумма оборотных средств.

Скорость оборота оборотных средств, То, дни, определяется по формуле

![]() ,

,

где 360 - количество дней в финансовом году.

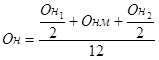

Среднегодовая стоимость оборотных средств, Он, рассчитывается делением на 12 половины суммы этих средств на 1 января планируемого года, следующего за ним, а также суммы оборотных средств на первое число остальных месяцев (или на первое число 2, 3 и 4 квартала) планируемого года:

,

,

где

![]() - полусумма нормируемых оборотных

средств на 1 января

- полусумма нормируемых оборотных

средств на 1 января

планируемого года, тыс. руб.;

![]() - полусумма нормируемых оборотных

средств на 1 января года

- полусумма нормируемых оборотных

средств на 1 января года

следующего за планируемым, тыс. руб.;

Снм - сумма стоимости нормируемых оборотных средств (или на 1 число

2, 3 и 4 кварталов) планируемого года (кроме января).

Норматив оборотных средств определяется умножением суточного расхода данного вида оборотных средств в днях.

Суточный расход оборотных средств определяется делением годовой потребности в оборотных средствах на 360 (число дней в финансовом году).

Норматив оборотных средств для предприятия есть сумма оборотных средств по элементам.

Задача №1

Определить показатели фондоотдачу, фондоемкость, фондо-вооруженность в плановом и отчетном периодах, сравнить их.

|

Год |

Валовая продукция тыс. руб. |

Среднегодовая стоимость ОПФ, тыс. руб. |

Численность работающих человек |

Фо, руб. |

Фе, руб. |

Фт, руб. |

|

Плановый |

97 984 |

44136 |

1065 |

|

|

|

|

Отчетный |

102118 |

44788 |

1063 |

|

|

|

Задача №2

Определить фондоотдачу, фондоемкость, фондовооруженность труда в валом и отчетных годах, сделать выводы.

|

Год |

Валовая продукция тыс. руб. |

Среднегодовая стоимость ОПФ, тыс. руб. |

Численность работающих, человек |

Фо, руб. |

Фе, руб. |

Фт, руб. |

|

Базовый |

94282 |

38142 |

1059 |

|

|

|

|

Отчетный |

99 112 |

39486 |

1057 |

|

|

|

Задача №3

За 120 дней на сахарном заводе должны переработать 450 тыс. тонн свеклы. Фактически переработано 400 тыс. тонн. Определить коэффициент интенсивной загрузки оборудования.

Задача №4

Определить норму амортизации при амортизационном периоде 20 лет, если стоимость основных фондов 12000 тыс. руб.

Задача №5

Рассчитать коэффициент экстенсивного и интегрального использования оборудования.

|

Показатели |

По плану |

Фактически |

|

Продукция в действующих оптовых ценах, тыс. руб. (ВП). Время отработанное всем оборудо-ванием, тыс. машино - часов. |

128000

290 |

121000

270 |

Задача №6

Стоимость реализованной продукции по годовому плану завода 97 894 тыс. руб. Средний остаток оборотных средств 24474 тыс. руб. В результате проведенных организационно - технических мероприятий фактическая длительность одного оборота доведена до 70 дней. Определить коэффициент оборачиваемости, длительность одного оборота до проведения мероприятий и сумму высвобожденных оборотных средств.

Задача №7

Среднемесячный остаток оборотных средств предприятия составлял (в тыс. руб.) в январе 600, в феврале 580, в марте 572. Определить среднеквартальный остаток оборотных средств.

Практическое занятие № 4 Определение показателей эффективности использования оборотного капитала

Прежде чем приступить к выполнению практического занятия, необходимо письменно ответить на следующие вопросы:

1. Основные производственные фонды - …

2. Отличие физического износа от морального?

3. Амортизация - …

4. Пути улучшения использования основных фондов на предприятии?

5. Оборотные средства - …

6. Отличие оборотных фондов от основных производственных фондов?

Задание 1. Оборудование по плану должно работать 300 часов в месяц, а фактически она отработала 210 часов. Плановый выпуск продукции за месяц 25000 единиц изделий, фактический выпуск 24000 единиц изделий. Определить коэффициент интегрального использования оборудования.

Задание 2. Годовая выработка тепловой энергии в денежном выражении составляет 6828тыс.руб., среднегодовая стоимость основных средств котельной 4425 тыс.руб., численность работников котельной 142 человека. Определить фондоотдачу, фондоемкость, фондовооруженность.

Практическое занятие №5 Планирование численности рабочих

Цель занятия: освоение методики расчёта численности работников организации.

Методические указания.

Потребность в персонале – это совокупность работников соответствующей квалификации, объективно необходимых для реализации стоящих перед организацией целей и задач, согласно стратегии и тактики развития.

Определение плановой численности рабочих зависит от производственной программы и специфики производства, характера производственного процесса и трудовых функций, выполняемых рабочими

Ч = Т/(tr * Кв.н) ,

где Т - общее время, требуемое для выпуска продукции – чел-дн ;

tr – годовой фонд времени одного работника по календарному графику, дн;

Кв.н – средний коэффициент выполнения нормы работником.

Пример 1

Определить необходимую численность рабочих по профессиям.

Строительной организации по плану необходимо выполнить :

Кирпичной кладки 7680 м3 ;

Смонтировать сборного железобетона – 4840 м3 ;

Штукатурных работ – 70000 м2 .

Трудоёмкость на :

1 м3 кирпичной кладки – 0,51 чел – дн ;

1 м3 монтажа железобетона - 0,36 чел - дн ;

1 м2 штукатурки – 0,14 чел – дн.

Средний коэффициент перевыполнения норм – 1,21. Плановое число рабочих дней в году – 230.

Решение

1 Определяем численность каменщиков

Ч1 = (Q1 *tн) /(tr * Кв.н)

Ч1 = (7680*0,51)/(230*1,21) = 3916,8/278,3 = 14 чел

2 Определяем численность монтажников

Ч2 = (Q2 *tн) /(tr * Кв.н)

Ч2 = (4840 * 0,36)/(230*1,21) = 1742,4/278,3 = 6 чел

3 Определяем численность штукатуров

Ч3 = (Q3 *tн) /(tr * Кв.н)

Ч3 = (70000 * 0,14)*(230 * 1,21) = 9800/278,3 = 35 чел

Вывод: численность по профессиям на плановый период составляет : каменщики – 14 чел, монтажники – 6 чел , штукатуры – 35 чел.

На отдельных участках производства необходимую численность рабочих можно определить по нормам выработки

Ч = Q/(Нв * Кв.н * tr)

где Q – общий объём работ в натуральных единицах;

Нв – норма выработки в смену, в натуральных единицах ;

tr – число рабочих дней в году ;

Пример 2

Определить необходимую численность рабочих.

В течение года выполнено 43600 м3 кирпичной кладки, сменная норма выработки – 24 м3 , норма выполнена на 120%. Среднее число рабочих дней в году – 225.

Решение

1 Определяем численность рабочих

Ч = Q/(Нв *Кв.н *tr)

Ч = 43600/(24*1,2*225) = 43600/6480 = 7 чел

Вывод: численность рабочих составляет 7 чел.

Пример 3

Определить среднесписочную численность рабочих за отчётный год.

Рабочие строительной организации за отчётный год фактически отработали 17400 чел – дней. Праздничные и выходные дни – 12560 чел-дней. Неявки по другим причинам составили – 10400 чел- дней. Среднее число рабочих дней в году – 250.

Решение

1 Определяем среднесписочную численность рабочих

Чср = Т/tr

Чср = (17400 + 12560 + 10400)/250 = 40360 /250 = 161 чел.

Вывод: среднесписочная численность рабочих в отчётном году

составляет 161 чел.

Движение кадров на предприятии характеризуется следующими коэффициентами:

1 Коэффициент выбытия кадров:

Кв.к = Чув/Чср*100%

где Чув – численность работников, уволенных по всем причинам за дан- ный период времени, чел.;

Чср – среднесписочная численность работников за тот же период, чел.

2 Коэффициент приема кадров:

Кп.к = Чпр/Чср*100% ,

где Чпр – численность принятых за период работников, чел.

3 Коэффициент текучести кадров:

Кт.к = Ч,ув/Чср*100%

где Ч,ув – численность работников, уволенных за период по внеплано-вым причинам (по собственному желанию, за нарушение трудовой дисциплины), чел.

4 Коэффициент стабильности кадров:

Кс.к. = (1-Ч,ув/(Чоср+Чпр))*100%,

где Чоср – среднесписочная численность работающих в предыдущем периоде, чел.

Пример 4

Определить коэффициенты:

- текучести кадров;

- оборота кадров;

- приёма кадров;

- выбытия.

Среднесписочная численность работников предприятия за год составляет 740 чел. В течение года уволились по собственному желанию 31 чел, уволено за нарушение трудовой дисциплины – 14 чел, переведены на другие должности – 5 чел. За год на предприятии принято 49 чел.

Решение

1 Определяем коэффициент текучести кадров

Кт.к = Ч,ув/Чср*100%

Кт.к = 45/740*100% = 6%

2 Определяем коэффициент оборота кадров

Ко.к = (∑Чпр-∑Чув)/ Чср

Ко.к = (49-50)/740 = -1/740 = -0,0013

3 Определяем коэффициент приёма кадров

Кп.к = Чпр/Чср*100%

Кп.к = 49/740*100% = 6,6%

4 Определяем коэффициент выбытия кадров:

Кв.к = Чув/Чср*100%

Кв.к = 50/740*100% = 6,8%

Вывод:коэффициент текучести кадров составляет 6%, коэффициент приёма равен – 6,6%, а выбытия – 6,8%.

Пример 5

Определить потери организации от текучести кадров.

В строительной организации среднегодовая численность рабочих за отчётный год составляет 1480 чел. По собственному желанию было уволено 97 чел, за нарушение трудовой дисциплины – 11 чел. Перерыв в работе при каждом переходе рабочего из одной организации в другую – 19 дней. Среднее число рабочих дней в году – 250 .

Решение

1 Определяем коэффициент текучести кадров

Кт.к = Ч,ув/Чср*100%

Кт.к = 108/1480*100% = 7,3%

2 Определяем потери от текучести кадров

∆Ч = (Д* Кт.к*Чср)/tr

∆Ч = (20* 0,073*1480)/250 = 9 чел.

Вывод: потери от текучести кадров составили 9 чел.

Практическое занятие №6 Расчет экономии труда от воздействия факторов роста производительности труда

Цель работы:

Краткие сведения из теории

Производительность труда - количество выпускаемой продукции одним рабочим в единицу времени.

Показатели производительности:

Выработка (В) находится путем деления количества производимой продукции на затраты рабочего времени на ее производство:

В = Q / Т Где, В - выработка продукции, руб.

Q - объем продукции, руб.

Т - численность работников, чел.

Те = t / Q Где, Те - трудоемкость, ч.

t - количество отработанного времени, ч.

Q - объем произведенной продукции, руб. Нормирование труда - установление затрат рабочего времени на изготовление единицы продукции и работы с учетом конкурентных условий и рациональной организации труда.

Виды норм:

1. Техническая норма времени - величина затрат рабочего времени, установленная на выработку единицы продукции или отдельной операции.

Норма времени (Нв) — продолжительность рабочего времени, необходимого для изготовления единицы продукции или выполнения данного объема работ: Н= tз+tв+tоб+tот.л+tпр+tп.з

где t3 — основное время; te — вспомогательное время; to6 — время обслуживания рабочего места; tom.л — время на отдых и личные нужды; tпр — время перерывов по техническим причинам; tn.з — время, предназначенное на организацию процесса производства.

Выполнение работы:

Задание №1

Определить величину, предусмотренную в плане роста выработки, если главное управление по строительству установило задание по росту объема производительности строительно - монтажных работ и численности рабочих. Объект СМР организация выполнила своими (млн.руб.), план - 131,5; факт - 115,4. Численность рабочих ( средняя) (тыс. чел.), план - 12,8. Факт - 12,3.

Задание №2

Рассчитать показатели производительности труда и произвести анализ производительности труда для предприятия А и Б, если:

1. Объем товарной продукции (тонн) составляет для предприятия Qa=30,4; Qb=25,6.

2. Среднесписочная численность работников (чел.) для предприятия

НА-62; Нб=65.

3. Количество отработанного времени (чел./час.) на предприятии ТА = 312; ТБ= 280.

Задание №3

Определить фактическую трудоемкость в бригаде монтажников, если численность бригады 11 человек. За 1 месяц ( 21 рабочий день) бригада смонтировала 602м3 сборного железобетона.

Задание №4

Определить плановую численность продавцов в магазине «Альф» на основании

следующих данных:

В магазине 15 рабочих мест. Магазин работает с 9.00 до 20.00 часов -5 дней в неделю с

перерывом на обед 1 час, в субботу с 10.00 до 17.00 без перерыва на обед, в воскресенье

выходной.

Время, отводимое на подготовительно-заключительные операции, занимает 15 минут в

день. В году 365 дней, из них 104 дня выходных, 9 - праздничных, 20 - отпускных, 9 -

пропуски по уважительным причинам.

Контрольные вопросы:

Эталон ответов к практическому занятию №6

Задание №1

Дано:

Qф-115,4

Qп-131,5

Ncp. ф. -12,3

Ncp. п . -12,8

Найти:

Вф-? Вп-?

Рост

выработки -?

Решение

Плановую выработку СМР определяем по формуле:

B = Q/T

Где, В - выработка продукции, руб. Q - объем продукции, руб.

Т - численность работников, чел.

Впл = = 10,27

Фактическую выработку СМР определяем по формуле:

Вф = = 9,38

Определяем процент выработки предусмотренной по плану, для этого составляем пропорцию:

10,27*100

9,38 * Х

Nпл = = 91,3 %

Или 9,38-10,27 = -0,89

Ответ: Величина, предусмотренная в плане выработки падает на 0,89 или составляет 91,3% от плановой

Задание №2

Дано:

Qа – 30,4т.

Qб – 25,6т.

Та – 62 чел.

Тб – 65 чел.

Totа – 312 чел.ч

Totб - 280 чел.ч

Найти: Ва - ?; Вб - ?; Та - ?; Тб -?

Решение

1. Находим объем выпускаемой продукции, одним человеком на предприятии А: В = Q / Т Ва = = 0,49 т.

2. Находим объем выпускаемой продукции, одним человеком на предприятии Б:

Ва = = 0,394 т. '

3. Находим количество времени, затрачиваемого на производство единицы продукции на предприятии А:

Те = t / Q Те А = = 10,3 ч.

производство единицы продукции на предприятии Б:

Те Б = = 10,9 ч.

5. Сравниваем показатели производительности труда предприятия Аи Б:

ТеА < ТеБ 10,3 < 10,9

Ва > Вб 0,49 > 0,394

Ответ: На предприятии А выработка продукции

больше чем на предприятии Б, а показатель трудоемкости меньше на предприятии Б, поэтому производительность труда выше на предприятии А

Задание №3

Фактическая трудоемкость - это фактические затраты труда на единицу работ или единицу готовой продукции. Она определяется путем деления фактических затрат рабочего времени на фактически выполненный объем работ. Определяется по формуле:

Те = t/Q,

Где Те - трудоемкость, затраты труда на единицу продукции (работы); t- затраты труда на производство данного объема продукции (работ); Q - объем выполненных работ за определенный период.

Затраты труда в бригаде за выполненный объем:

Т = 11 *21 = 231 чел.дней.

Трудоемкость монтажа 1 м3 сборного железобетона рассчитываем по формуле:

Те = t/Q = 231/602=0,38 чел.дней

Решение к Задание №4

1. Определяем явочную численность работников: 15x57часов в неделю + 1,5часа в неделю на подготовительно-заключительные операции /40 норма часов в неделю = 21,4

2. Определяем коэффициент увеличения рабочих мест:

К = 365 - 104 - 9 / 365 - 104 - 9 - 20 -9 = 252/223 = 1,13

3. Определяем списочную численность работников: 21,4 х 1,13 = 24 человека.

Контрольные вопросы:

1.Норма выработки - есть минимальная выработка, достижение которой является обязательным для к4аждого исполнителя;

количество единиц продукции, которое должно выпускаться в единицу времени.

2. Норма управляемости - это численность работников (количество структурных подразделений) которыми должен руководить менеджер, а норма обслуживания - это количество единиц оборудования, которое должен обслуживать работник.

Практическое занятие №7 Расчет зарплаты различных категорий работников

ЦЕЛЬ РАБОТЫ: приобрести навыки по расчету заработной платы различных категорий работников промышленного предприятия

Для выполнения работы необходимо знать:

Для выполнения работы необходимо уметь:

Экономическая сущность заработной платы. Тарифная система

Заработная плата – это цена, выплачиваемая за использование труда

Различают номинальную и реальную заработную плату.

Номинальная заработная плата – это сумма денег, полученная работником за месяц

Реальная заработная плата – это как бы «покупательная способность» номинальной зарплаты, т.е. количество товаров и услуг, которые можно приобрести на номинальную зарплату.

Для распределения зарплаты внутри предприятия между различными категориями работающих предприятие самостоятельно разрабатывает для себя соответствующие документы, которые составят тарифную систему.

Тарифная система состоит из следующих документов:

– единый тарифно-квалификационный справочник;

– тарифная сетка;

– схема должностных окладов.

Формы оплаты труда

Тарифная система предполагает использование 2 форм оплаты труда: сдельной и повременной. И та, и другая, могут быть:

– индивидуальной;

– коллективной (бригадной)

При индивидуальной оплате оплачивается количество изготовленной продукции индивидуальным рабочим или отработанные им часы.

При коллективной оплате оплачивается конечный результат бригады

Разновидности индивидуальной сдельной оплаты труда

Зарплата рабочего за месяц зависит от количества изготовленной им продукции и от квалификации рабочего.

Штучно-калькуляционное время – это время на изготовление одного изделия.

Прямая сдельная оплата труда применяется редко, т.к. недостаточно заинтересовывает рабочего в росте производительности труда.

При этой форме дополнительно к основному заработку при условии выполнения установленных количественных и качественных показателей выплачивается ещё премия. Предприятие самостоятельно разрабатывает премиальное положение.

При этой форме оплаты продукция, изготовленная в пределах установленной нормы, оплачивается по нормальной расценке, сверх установленной нормы – по повышенной расценке. Причем эта расценка возрастает с ростом % перевыполнения норм (прогрессивно увеличивается).

Применяется редко, в исключительных случаях, например, при нехватке рабочих ил оборудования, при освоении новой продукции. Широкое применение такой формы оплаты труда приведет к необоснованному росту себестоимости продукции.

Их заработная плата ставится в зависимость от количества продукции, изготовленного основными производственными рабочими, рабочие места которых они обслуживают.

Это заинтересовывает наладчика в лучшем и скорейшем выполнении своих функций.

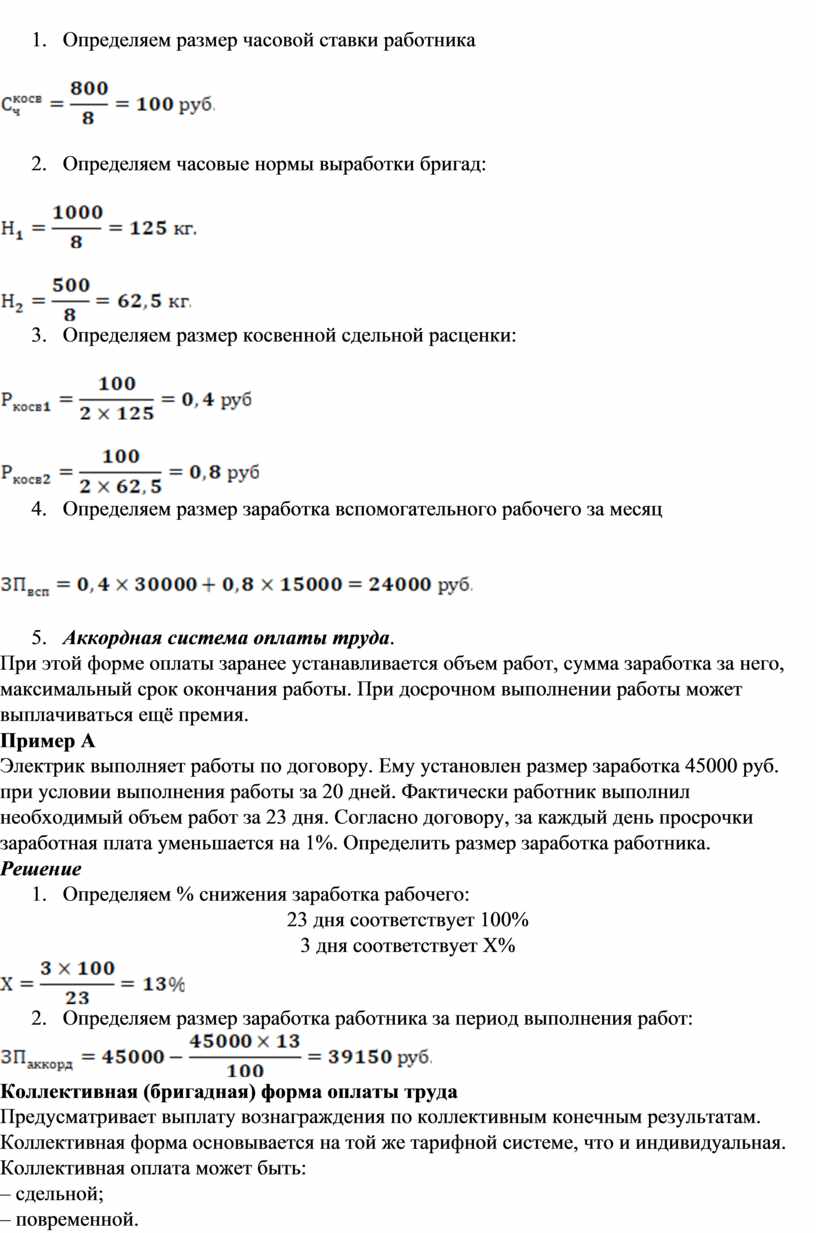

Пример А

Дневная тарифная ставка вспомогательного рабочего составляет 800 рублей. Он обслуживает 2 объекта:

– бригада основных рабочих со сменным заданием 1000 кг. продукции;

– бригада основных рабочих со сменным заданием 500 кг. продукции.

За месяц 1-я бригада сдала 30 тонн продукции, а 2-я бригада – 15 тонн. Определить заработную плату вспомогательного рабочего за месяц.

Решение

![]()

![]()

![]()

![]()

![]()

![]()

При этой форме оплаты заранее устанавливается объем работ, сумма заработка за него, максимальный срок окончания работы. При досрочном выполнении работы может выплачиваться ещё премия.

Пример А

Электрик выполняет работы по договору. Ему установлен размер заработка 45000 руб. при условии выполнения работы за 20 дней. Фактически работник выполнил необходимый объем работ за 23 дня. Согласно договору, за каждый день просрочки заработная плата уменьшается на 1%. Определить размер заработка работника.

Решение

23 дня соответствует 100%

3 дня соответствует Х%

![]()

![]()

Коллективная (бригадная) форма оплаты труда

Предусматривает выплату вознаграждения по коллективным конечным результатам. Коллективная форма основывается на той же тарифной системе, что и индивидуальная.

Коллективная оплата может быть:

– сдельной;

– повременной.

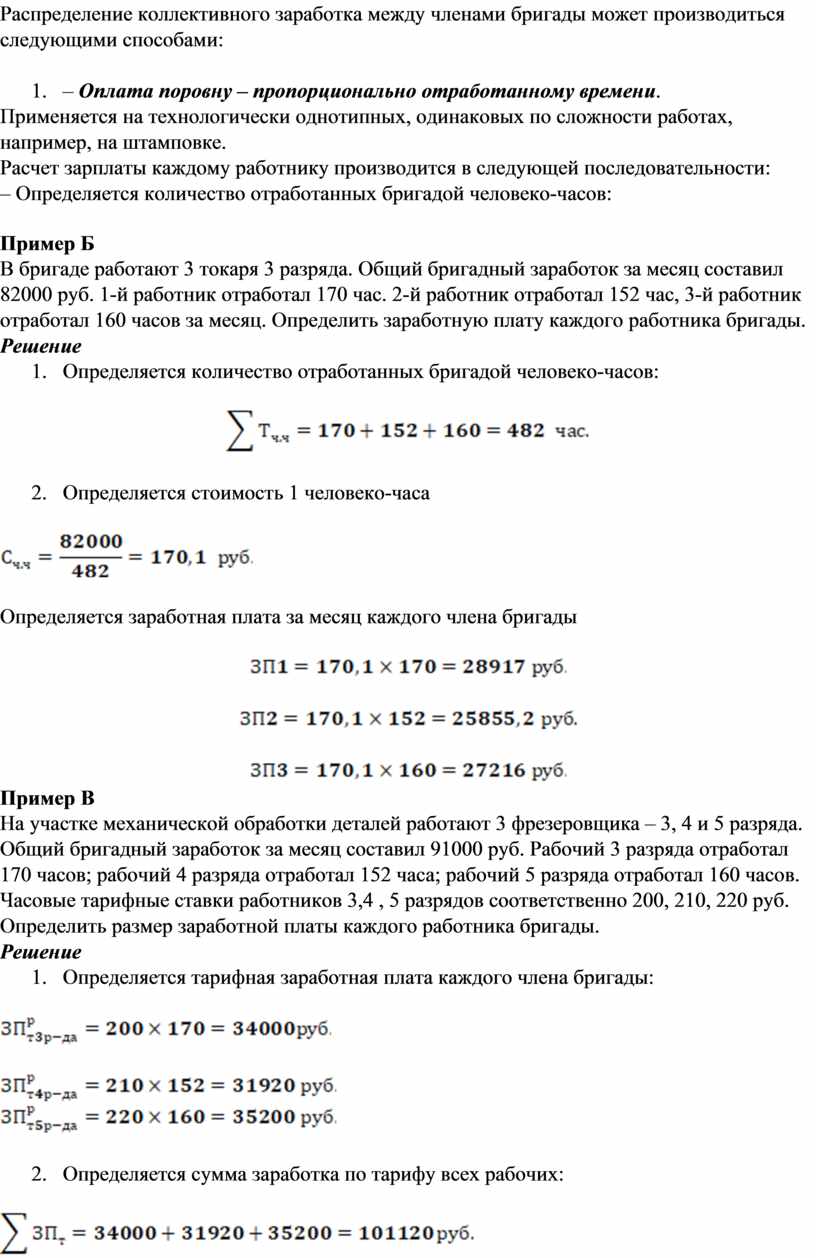

Распределение коллективного заработка между членами бригады может производиться следующими способами:

Применяется на технологически однотипных, одинаковых по сложности работах, например, на штамповке.

Расчет зарплаты каждому работнику производится в следующей последовательности:

– Определяется количество отработанных бригадой человеко-часов:

Пример Б

В бригаде работают 3 токаря 3 разряда. Общий бригадный заработок за месяц составил 82000 руб. 1-й работник отработал 170 час. 2-й работник отработал 152 час, 3-й работник отработал 160 часов за месяц. Определить заработную плату каждого работника бригады.

Решение

![]()

![]()

Определяется заработная плата за месяц каждого члена бригады

![]()

![]()

![]()

Пример В

На участке механической обработки деталей работают 3 фрезеровщика – 3, 4 и 5 разряда. Общий бригадный заработок за месяц составил 91000 руб. Рабочий 3 разряда отработал 170 часов; рабочий 4 разряда отработал 152 часа; рабочий 5 разряда отработал 160 часов. Часовые тарифные ставки работников 3,4 , 5 разрядов соответственно 200, 210, 220 руб.

Определить размер заработной платы каждого работника бригады.

Решение

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

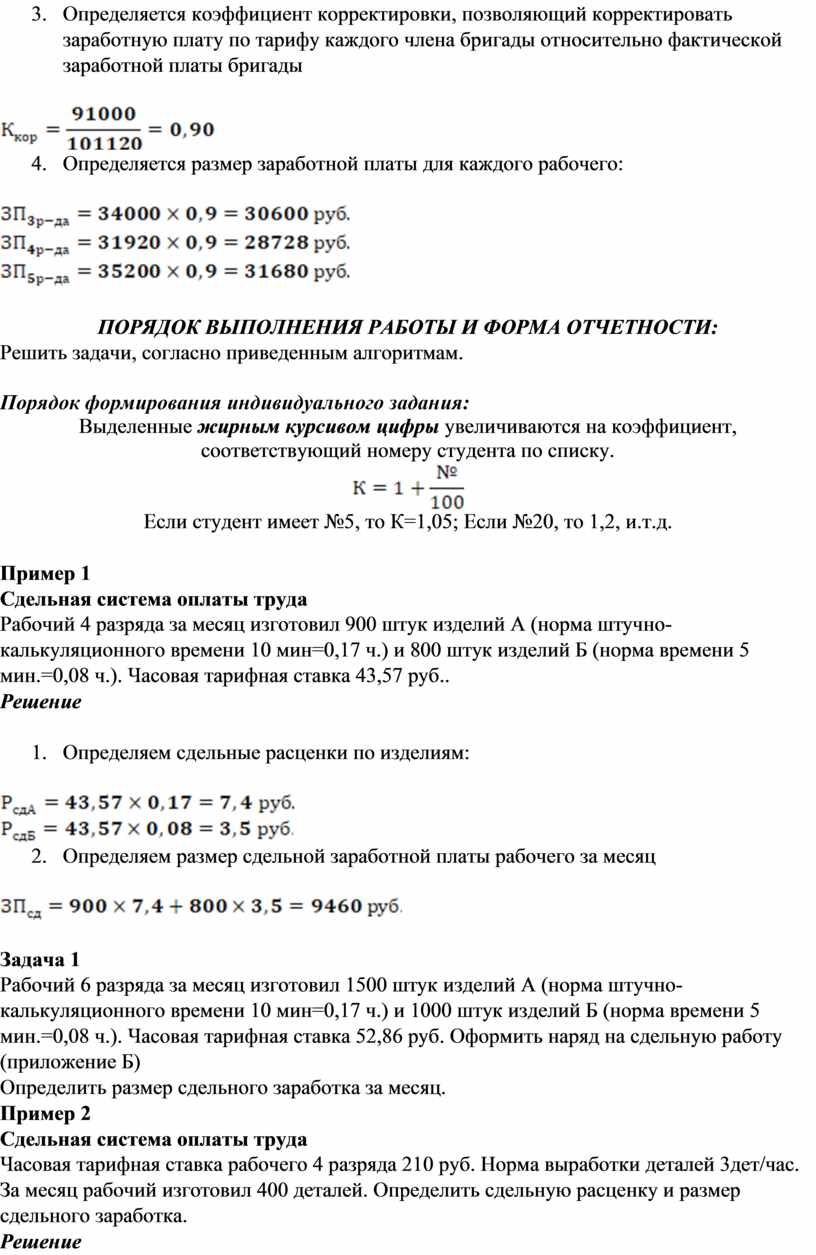

Решить задачи, согласно приведенным алгоритмам.

Порядок формирования индивидуального задания:

Выделенные жирным курсивом цифры увеличиваются на коэффициент,

соответствующий номеру студента по списку.

![]()

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

Пример 1

Сдельная система оплаты труда

Рабочий 4 разряда за месяц изготовил 900 штук изделий А (норма штучно-калькуляционного времени 10 мин=0,17 ч.) и 800 штук изделий Б (норма времени 5 мин.=0,08 ч.). Часовая тарифная ставка 43,57 руб..

Решение

![]()

![]()

![]()

Задача 1

Рабочий 6 разряда за месяц изготовил 1500 штук изделий А (норма штучно-калькуляционного времени 10 мин=0,17 ч.) и 1000 штук изделий Б (норма времени 5 мин.=0,08 ч.). Часовая тарифная ставка 52,86 руб. Оформить наряд на сдельную работу (приложение Б)

Определить размер сдельного заработка за месяц.

Пример 2

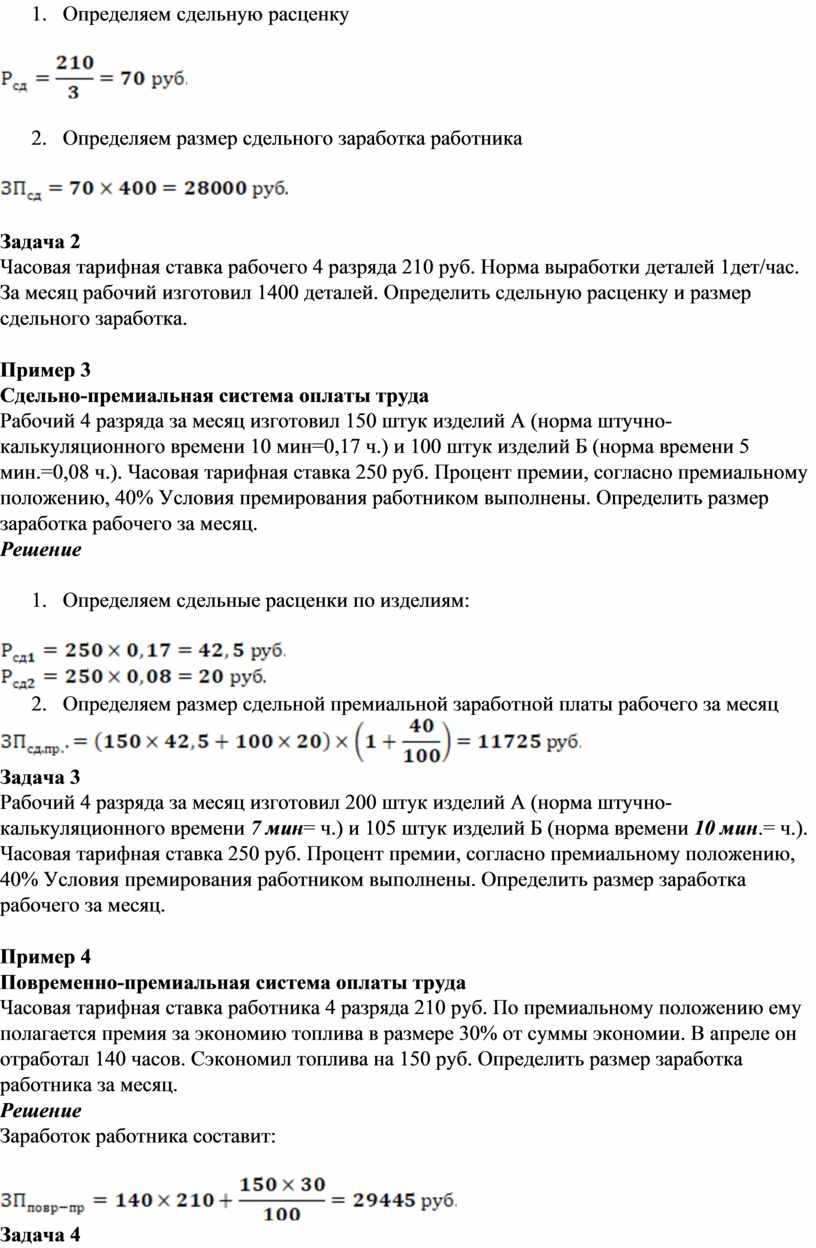

Сдельная система оплаты труда

Часовая тарифная ставка рабочего 4 разряда 210 руб. Норма выработки деталей 3дет/час. За месяц рабочий изготовил 400 деталей. Определить сдельную расценку и размер сдельного заработка.

Решение

![]()

![]()

Задача 2

Часовая тарифная ставка рабочего 4 разряда 210 руб. Норма выработки деталей 1дет/час. За месяц рабочий изготовил 1400 деталей. Определить сдельную расценку и размер сдельного заработка.

Пример 3

Сдельно-премиальная система оплаты труда

Рабочий 4 разряда за месяц изготовил 150 штук изделий А (норма штучно-калькуляционного времени 10 мин=0,17 ч.) и 100 штук изделий Б (норма времени 5 мин.=0,08 ч.). Часовая тарифная ставка 250 руб. Процент премии, согласно премиальному положению, 40% Условия премирования работником выполнены. Определить размер заработка рабочего за месяц.

Решение

![]()

![]()

![]()

Задача 3

Рабочий 4 разряда за месяц изготовил 200 штук изделий А (норма штучно-калькуляционного времени 7 мин= ч.) и 105 штук изделий Б (норма времени 10 мин.= ч.). Часовая тарифная ставка 250 руб. Процент премии, согласно премиальному положению, 40% Условия премирования работником выполнены. Определить размер заработка рабочего за месяц.

Пример 4

Повременно-премиальная система оплаты труда

Часовая тарифная ставка работника 4 разряда 210 руб. По премиальному положению ему полагается премия за экономию топлива в размере 30% от суммы экономии. В апреле он отработал 140 часов. Сэкономил топлива на 150 руб. Определить размер заработка работника за месяц.

Решение

Заработок работника составит:

![]()

Задача 4

Часовая тарифная ставка работника 5 разряда 300 руб. По премиальному положению ему полагается премия за экономию топлива в размере 20% от суммы экономии. В марте он отработал 110 часов. Сэкономил топлива на 200 руб. Определить размер заработка работника за месяц.

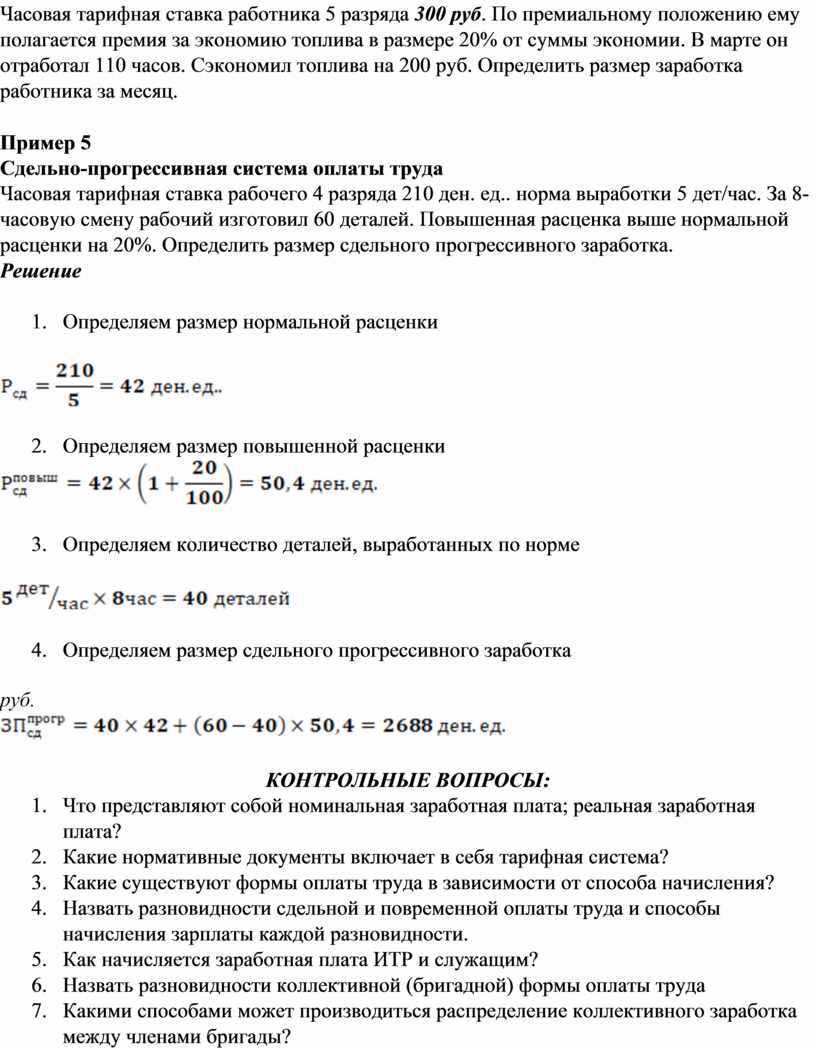

Пример 5

Сдельно-прогрессивная система оплаты труда

Часовая тарифная ставка рабочего 4 разряда 210 ден. ед.. норма выработки 5 дет/час. За 8-часовую смену рабочий изготовил 60 деталей. Повышенная расценка выше нормальной расценки на 20%. Определить размер сдельного прогрессивного заработка.

Решение

![]()

![]()

![]()

руб.

![]()

КОНТРОЛЬНЫЕ ВОПРОСЫ:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.