Поделиться

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИНАЛЬНОГО ОБРАЗОВАНИЯ

РОСТОВСКОЙ ОБЛАСТИ ГБПОУ РО

«АКСАЙСКОЕ ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ № 56»

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по выполнению практических работ по дисциплине по дисциплине:

ОУД 18. «Основы предпринимательства»

2018 г.

|

РАССМОТРЕНО на заседании МК Общеобразовательных дисциплин Протокол № __ от «___» _________ 20___ года Председатель МК _________ Е. Б. Абросимова |

|

Методические рекомендации по выполнению практических работ по учебной дисциплине ОУД.18 Основы предпринимательства для профессии СПО 190631.01 Автомеханик составлены на основе рабочей программы по данной дисциплине и предназначены для обучающихся, изучающих дисциплину ОУД.18 Основы предпринимательства в ГБПОУ РО ПУ 56 в пределах освоения основной профессиональной образовательной программы СПО (ОПОП СПО) на базе основного общего образования при подготовке квалифицированных рабочих, служащих по профессии: 190631.01 Автомеханик.

Целью практических работ является овладение знаниями, умениями и практическим опытом по учебной дисциплине ОУД.18 Основы предпринимательства.

Организация-разработчик:

ГБПОУ РО Профессиональное училище № 56, г. Аксай, Ростовская область

Разработчик:

Абрамова Екатерина Владимировна – преподаватель экономических дисциплин первой квалификационной категории ГБПОУ РО ПУ № 56, г. Аксая, Ростовской области.

Рецензенты:

1. ______________________________________________________________

2. ______________________________________________________________

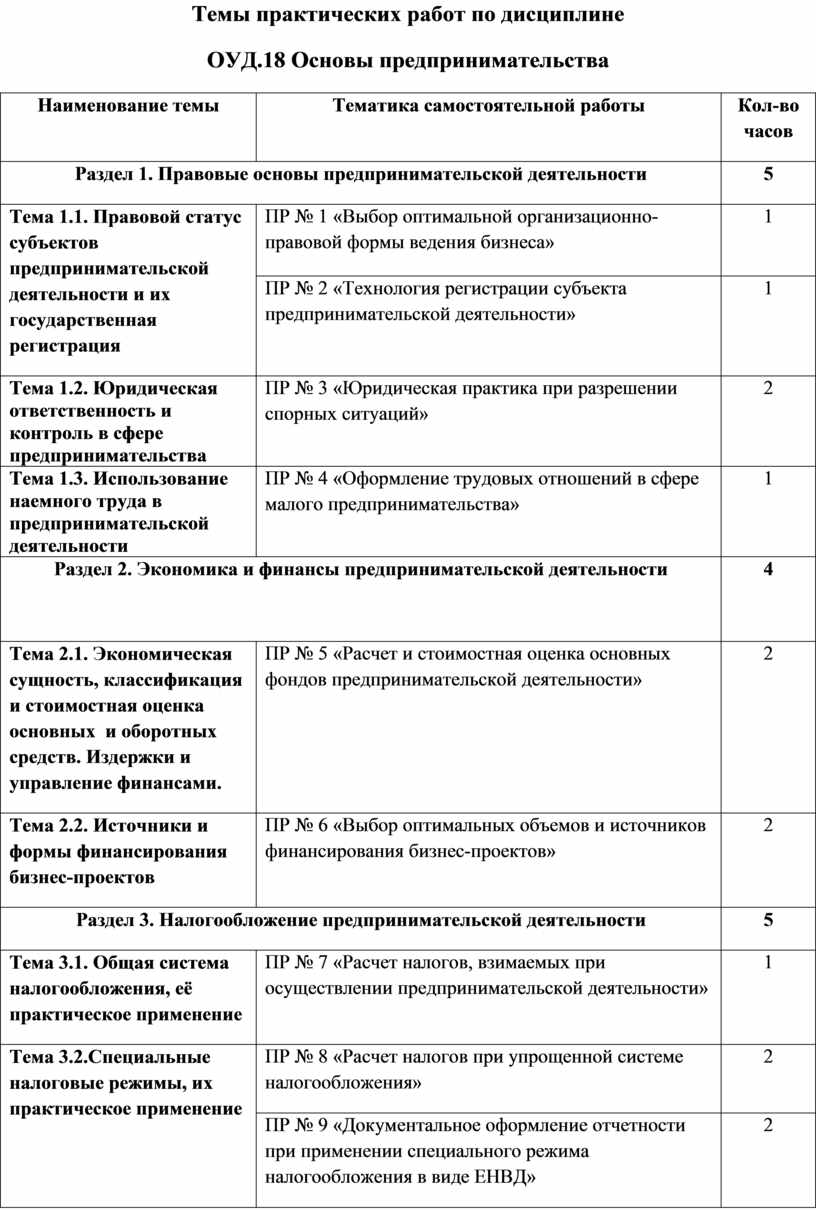

Темы практических работ по дисциплине

ОУД.18 Основы предпринимательства

|

Наименование темы |

Тематика самостоятельной работы |

Кол-во часов |

|

Раздел 1. Правовые основы предпринимательской деятельности |

5 |

|

|

Тема 1.1. Правовой статус субъектов предпринимательской деятельности и их государственная регистрация |

ПР № 1 «Выбор оптимальной организационно-правовой формы ведения бизнеса» |

1 |

|

ПР № 2 «Технология регистрации субъекта предпринимательской деятельности» |

1 |

|

|

Тема 1.2. Юридическая ответственность и контроль в сфере предпринимательства |

ПР № 3 «Юридическая практика при разрешении спорных ситуаций» |

2 |

|

Тема 1.3. Использование наемного труда в предпринимательской деятельности |

ПР № 4 «Оформление трудовых отношений в сфере малого предпринимательства» |

1 |

|

Раздел 2. Экономика и финансы предпринимательской деятельности

|

4 |

|

|

Тема 2.1. Экономическая сущность, классификация и стоимостная оценка основных и оборотных средств. Издержки и управление финансами. |

ПР № 5 «Расчет и стоимостная оценка основных фондов предпринимательской деятельности» |

2 |

|

Тема 2.2. Источники и формы финансирования бизнес-проектов |

ПР № 6 «Выбор оптимальных объемов и источников финансирования бизнес-проектов» |

2 |

|

Раздел 3. Налогообложение предпринимательской деятельности |

5 |

|

|

Тема 3.1. Общая система налогообложения, её практическое применение |

ПР № 7 «Расчет налогов, взимаемых при осуществлении предпринимательской деятельности» |

1 |

|

Тема 3.2.Специальные налоговые режимы, их практическое применение |

ПР № 8 «Расчет налогов при упрощенной системе налогообложения» |

2 |

|

ПР № 9 «Документальное оформление отчетности при применении специального режима налогообложения в виде ЕНВД» |

2 |

|

|

Раздел 4. Планирование и государственная поддержка предпринимательской деятельности |

6 |

|

|

Тема 4.3. Бизнес- планирование |

ПР № 10 «Разработка резюме бизнес-проекта» |

1 |

|

Раздел 5. Организация проектной деятельности |

|

|

|

ИТОГО |

30 |

|

Содержание практических работ

Раздел 1. Правовые основы предпринимательской деятельности

Тема 1.1. Правовой статус субъектов предпринимательской деятельности и их государственная регистрация

Практическая работа № 1 «Выбор оптимальной организационно-правовой формы ведения бизнеса»

Цель: Формирование умения выбирать оптимальную организационно-правовую форму для организации бизнеса, используя знания отличительные особенности организационно-правовых форм

Кейс: выбор оптимальной организационно-правовой формы ведения бизнеса

Задание:

1. Изучите ситуацию

2. Ответьте на 6 вопросов по ситуации

3. Сделайте выводы (назовите и обоснуйте выбор организационно-правовой формы)

Ситуация

Самохвалова Мария Ивановна, работающая много лет в школе учителем русского языка и литературы, решила организовать собственный бизнес – «Бюро «Няня».

Бюро «Няня» готово предоставлять следующие услуги:

- домашний репетитор;

- «няня продленного дня».

Мария Ивановна располагает всем необходимым для того, чтобы бизнес был успешным: за многолетний опыт работы в школе у нее сложилась положительная репутация, к ней идут за советом родители, которым необходима помощь в вопросах воспитания детей, у нее много знакомых учителей, вышедших на пенсию и готовых подзаработать, занимаясь с детьми индивидуально на дому.

Перед Марией Ивановной стоит непростая задача – определиться, в какой форме можно организовать данный бизнес? И можно ли вообще заниматься бизнесом, будучи штатным учителем в школе?

1) Может ли Мария Ивановна совмещать бизнес и работу учителя?

2) Мария Ивановна слышала, что такой бизнес можно организовать только в форме ООО…

3) Хотелось бы применять специальные режимы налогообложения (они ведь проще). А они предполагаются только для ИП…

4) Мария Ивановна может открыть ООО по своему домашнему адресу?

5) Подруга предлагает Марии Ивановне использовать часть ее нежилого помещения под офис, где «Бюро «Няня» могло бы разместить свой офис. Марии Ивановне этот вариант очень нравится. Но при этом подруга предлагает включить ее в состав партнеров по бизнесу. Возможно ли построение таких партнерских отношений при регистрации ИП?

6) Пугают размеры возможных штрафов. Ведь размеры штрафов для ООО в 10 раз превышают размеры штрафов для ИП. Знакомые настрадались, имея розничный магазинчик в форме ООО.

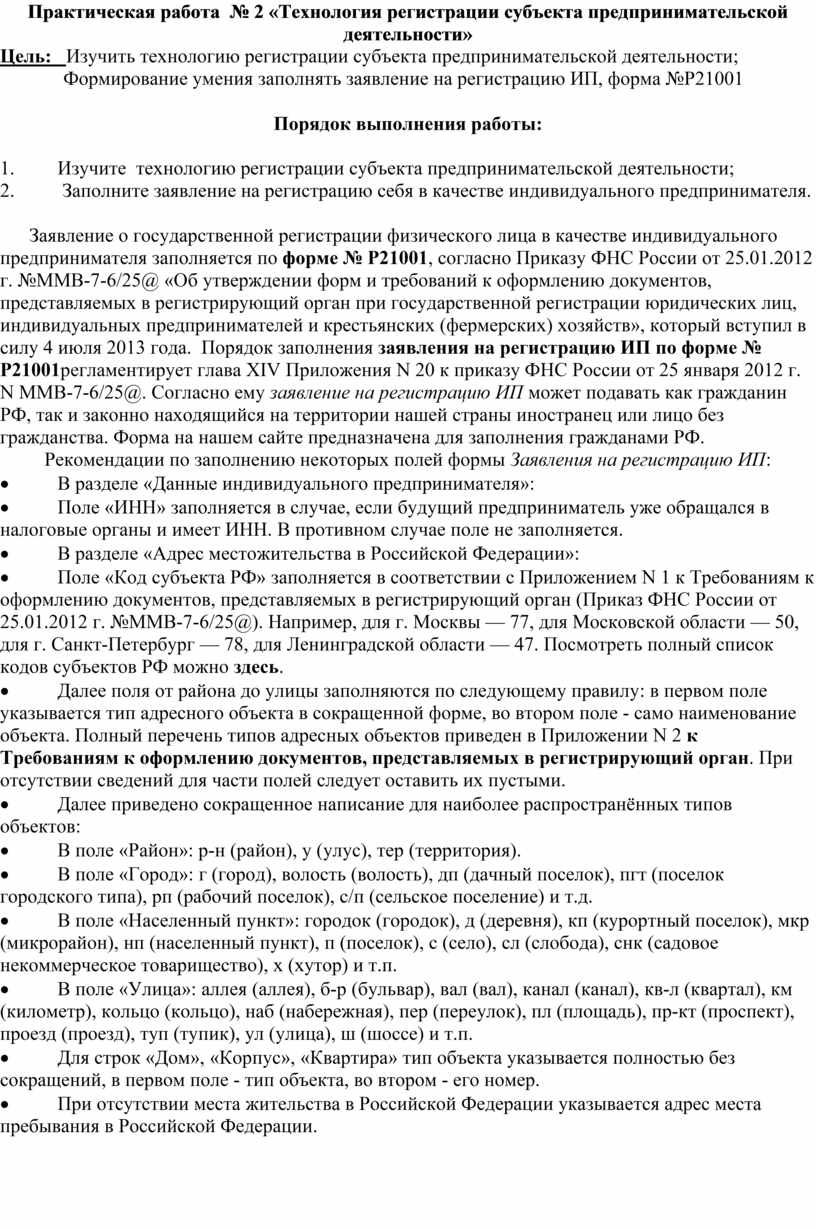

Практическая работа № 2 «Технология регистрации субъекта предпринимательской деятельности»

Цель: Изучить технологию регистрации субъекта предпринимательской деятельности;

Формирование умения заполнять заявление на регистрацию ИП, форма №Р21001

Порядок выполнения работы:

1. Изучите технологию регистрации субъекта предпринимательской деятельности;

2. Заполните заявление на регистрацию себя в качестве индивидуального предпринимателя.

Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя заполняется по форме № Р21001, согласно Приказу ФНС России от 25.01.2012 г. №ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств», который вступил в силу 4 июля 2013 года. Порядок заполнения заявления на регистрацию ИП по форме № Р21001регламентирует глава XIV Приложения N 20 к приказу ФНС России от 25 января 2012 г. N ММВ-7-6/25@. Согласно ему заявление на регистрацию ИП может подавать как гражданин РФ, так и законно находящийся на территории нашей страны иностранец или лицо без гражданства. Форма на нашем сайте предназначена для заполнения гражданами РФ.

Рекомендации по заполнению некоторых полей формы Заявления на регистрацию ИП:

· В разделе «Данные индивидуального предпринимателя»:

· Поле «ИНН» заполняется в случае, если будущий предприниматель уже обращался в налоговые органы и имеет ИНН. В противном случае поле не заполняется.

· В разделе «Адрес местожительства в Российской Федерации»:

· Поле «Код субъекта РФ» заполняется в соответствии с Приложением N 1 к Требованиям к оформлению документов, представляемых в регистрирующий орган (Приказ ФНС России от 25.01.2012 г. №ММВ-7-6/25@). Например, для г. Москвы — 77, для Московской области — 50, для г. Санкт-Петербург — 78, для Ленинградской области — 47. Посмотреть полный список кодов субъектов РФ можно здесь.

· Далее поля от района до улицы заполняются по следующему правилу: в первом поле указывается тип адресного объекта в сокращенной форме, во втором поле - само наименование объекта. Полный перечень типов адресных объектов приведен в Приложении N 2 к Требованиям к оформлению документов, представляемых в регистрирующий орган. При отсутствии сведений для части полей следует оставить их пустыми.

· Далее приведено сокращенное написание для наиболее распространённых типов объектов:

· В поле «Район»: р-н (район), у (улус), тер (территория).

· В поле «Город»: г (город), волость (волость), дп (дачный поселок), пгт (поселок городского типа), рп (рабочий поселок), с/п (сельское поселение) и т.д.

· В поле «Населенный пункт»: городок (городок), д (деревня), кп (курортный поселок), мкр (микрорайон), нп (населенный пункт), п (поселок), с (село), сл (слобода), снк (садовое некоммерческое товарищество), х (хутор) и т.п.

· В поле «Улица»: аллея (аллея), б-р (бульвар), вал (вал), канал (канал), кв-л (квартал), км (километр), кольцо (кольцо), наб (набережная), пер (переулок), пл (площадь), пр-кт (проспект), проезд (проезд), туп (тупик), ул (улица), ш (шоссе) и т.п.

· Для строк «Дом», «Корпус», «Квартира» тип объекта указывается полностью без сокращений, в первом поле - тип объекта, во втором - его номер.

· При отсутствии места жительства в Российской Федерации указывается адрес места пребывания в Российской Федерации.

Тема 1.2. Юридическая ответственность и контроль в сфере предпринимательства

Практическая работа № 3 «Юридическая практика при разрешении спорных ситуаций»

Цель: Формирование умения использования судебной практики при разрешении спорных ситуаций

Порядок выполнения работы:

1.Ответьте на вопросы:

1.Определение подведомственности рассмотрения споров в суде.

2. Досудебное урегулирование споров.

3. Значение юридической практики при разрешении спорных ситуаций.

4. Образцы процессуальных документов.

2. Оформить исковое заявление о взыскании долга по договору займа.

Задание 1.

У Вас Иванов Иван Иванович, проживающий по адресу Ростовская обл. , п. тарасовский, ул. Ленина, 45, занял деньги в размере 50000 руб. Он обязался вернуть деньги 10 сентября 2014 года, нов указанный срок долг ответчиком не был возвращен.

Оформите исковое заявление о взыскании долга по договору займа в Ленинский районный суд г. Ростов на Дону

Государственная пошлина – 1000 руб.

Судебные расходы – 1500 руб.

3. Оформить заявление об оспаривании административного органа о привлечении административной ответственности.

4. Оформить претензию на возмещение стоимости недостающего груза

Задание 2.

ИП Иванов И.И. получил партию зимних и летних шин для своей СТО от ООО «Доставка», г. Ростов на Дону ( товарно-транспортная накладная № 175 от 10.09.2014 г.

При приемке комиссией в составе 3-х человек под председательством Сидорова Н.Н.было установлено расхождение в количестве.

По результатам проверки был составлен акт о приемке товарно-материальных ценностей № 444 от 11.09.2014 г. и отправлен 12.09.2014 г. ООО «Доставка» (исх. № 567)

Оформите претензию по возмещению недостающего груза

Дополнительная информация: Штрафные санкции согласно договора поставки при неисполнении обязательств – 5 % годовых Расчетный счет ИП Иванов И.И. в Сбербанке п.Тарасовский № 0000222

Накладная № 175

|

№ п/п |

Наименование товара |

К-во, шт. |

Цена, тыс. руб. |

Сумма, тыс. руб.

|

Факт к-во |

Сумма факт |

Факт. Сумма + НДС, тыс. руб. |

|

1. |

R14 Michelin Energy Saver 185/60 вес 6,7 кг

|

20 |

17 |

340 |

10 |

170 |

200,6 |

|

2. |

Покрышка R14 NokianHakka H R14 185/60 вес 7.1 кг

|

20 |

17 |

340 |

10 |

170 |

200,6 |

|

3. |

Покрышка R15 Michelin Pilot Exalto PE2 195/50 вес 8.2 кг

|

20 |

16,5 |

330 |

10 |

165 |

194,7 |

|

4. |

Покрышка R15 Toyo 888 215/50 вес 9,33 кг

|

20 |

16,5 |

330 |

10 |

165 |

194,7 |

|

5. |

Покрышка R16 Nokian Hakka H 205/55 вес 10 кг

|

20 |

17 |

340 |

10 |

170 |

200,6 |

|

6. |

Покрышка R16 Pirelli P700 205/50 вес 9.1 кг

|

20 |

18 |

360 |

10 |

180 |

212,4 |

|

7. |

Покрышка R17 Michelin Pilot Exalto PE2 91 W France 215/45 вес 9,7 кг

|

20 |

18 |

360 |

10 |

180 |

212,4 |

|

8. |

Покрышка R17 Goodyear Excellence 91 Y Germany 225/45 вес 9,5 кг

|

20 |

18 |

360 |

10 |

180 |

212,4 |

|

9. |

Покрышка R18 Michelin Pilot Primacy 245/45 вес 11,4 кг

|

20 |

20 |

400 |

10 |

200 |

236 |

|

ИТОГО |

|

|

3160 |

|

1580 |

1864,4 |

|

Сумма = количество * цена = 20*17 = 340

Сумма ф. = количество ф.* цена = 10*17 = 170

Факт. Сумма + НДС = Сумма ф. + Сумма ф.*18% или 1,18* Сумма ф. = 1,18*170 = 200,6

Тема 1.3. Использование наемного труда в предпринимательской деятельности

Практическая работа № 4 «Оформление трудовых отношений в сфере малого предпринимательства»

Цель: Формирование умения оформления трудовых отношений в сфере малого предпринимательства

1. Кейс: оформление трудовых отношений

В «Бюро» «Няня» требуются:

· Директор;

· Офис-менеджер (секретарь);

· Няни;

· Репетиторы.

Перед Самохваловой Марией Ивановной и её подругой, которые являются участниками ООО «Бюро «Няня», стоит не простая задача – определиться каким образом и на каких условиях принимать на работу соответствующих участников.

Для решения этой проблемы необходимо ответить на вопросы, используя исходные данные:

1. Кто из указанных лиц может быть оформлен по договору возмездного оказания услуг, а кто - только по трудовому договору?

2. Лицо, подходящее на должность директора, изъявило желание в случае необходимости работать одновременно и няней? Это возможно?

Исходные данные:

· Директор – постоянно действующий исполнительный орган ООО.

· Офис-менеджер (секретарь) – сотрудник, чьё сотрудничество в офисе необходимо в часы работы «Бюро «Няня» ( необходимо отвечать на звонки, вести прием посетителей, организовать встречи и собеседования и т.д.).

· Няни – сотрудники, привлекаемые по мере возникновения соответствующий объемов работ.

· Репетиторы - сотрудники, привлекаемые по мере возникновения соответствующий объемов работ.

2. Оформите Кейс: оформление трудовых отношений по Вашей профессии на примере «Бюро «Няня»

Раздел 2. Экономика и финансы предпринимательской деятельности

Тема 2.1. Экономическая сущность, классификация и стоимостная оценка основных и оборотных средств. Издержки и управление финансами.

Практическая работа № 5 «Расчет и стоимостная оценка основных фондов предпринимательской деятельности»

Цель работы. На основе исходных данных оценить использование основных фондов (ОФ) предприятия. Для этого необходимо рассчитать следующие показатели.

1. Структуры и состояния ОФ:

- удельный вес стоимости отдельных видов ОФ в общей их стоимо-сти;

- удельный вес стоимости активной части ОФ в общей их стоимости;

- удельный вес стоимости различных возрастных групп в общей их стоимости;

- нормативный срок службы по группам ОФ предприятия;

- величину физического износа по группам ОФ предприятия;

- коэффициент износа по группам ОФ.

2. Оценки учетной стоимости:

- первоначальная стоимость;

- восстановительная стоимость;

- остаточная стоимость.

3. Среднегодовой стоимости ОФ, коэффициентов ввода и выбытия ОФ.

4. Величины годовых амортизационных отчислений по группам ОФ и в целом по предприятию.

5. Использования ОФ на предприятии:

- динамика фондоотдачи, фондовооруженности, индекс роста производительности труда;

- коэффициент экстенсивного использования оборудования;

- коэффициент интенсивного использования оборудования;

- коэффициент интегрального использования оборудования;

- коэффициент сменности работы оборудования.

Методические указания. Работа выполняется по следующей схеме.

Этап 1. Определение структуры и состава основных фондов. Соотношение различных групп ОФ характеризует их структуру. Структура ОФ и ее динамика являются показателями технического уровня предприятия.

К активной части ОФ относятся те группы ОФ, которые непосредственно участвуют в процессе превращения предметов труда в готовую продукцию (машины и оборудование, инструмент и др.). Удельный вес активной части характеризует прогрессивность структуры ОФ.

Возрастная структура ОФ характеризуется удельным весом различных возрастных групп в их общей стоимости. Для анализа возрастной структуры обычно используются следующие возрастные группы: до 5 лет, от 5 до 10 лет, от 10 до 20 лет и свыше 20 лет.

При оценке степени физического износа основных фондов применяются два основных метода: по техническому состоянию (исходя из экспертной оценки специалистов) и по срокам службы.

Износ определяется перенесенной на готовую продукцию стоимостью основных фондов за фактический срок их эксплуатации.

Этап 2. Оценка основных фондов. Способ оценки основных фондов в денежном выражении зависит от времени, к которому она приурочена (первоначальная, восстановительная) и от состояния основных фондов (полная и остаточная).

Полная первоначальная стоимость основных фондов определяется фактической суммой, уплаченной при их приобретении, включая затраты на доставку и установку. По этой оценке основные фонды зачисляются на баланс основной деятельности предприятия (балансовая стоимость).

Остаточная стоимость соответствует полной первоначальной стоимости каждого объекта за вычетом суммы износа, образовавшегося к этому времени.

Восстановительная стоимость определяется затратами, которые необходимы для приобретения нового объекта в условиях периода, когда производят переоценку.

Этап 3. Расчет амортизации основных фондов. Амортизация - постепенное перенесение стоимости основных фондов в процессе их эксплуатации на стоимость готовой продукции. Амортизация определяется по нормам, которые устанавливаются в процентах к их первоначальной стоимости.

Этап 4. Расчет показателей использования основных фондов. Использование ОФ характеризуется системой показателей, которые подразделяются на две группы: обобщающие и частные. К обобщающим относятся фондоотдача (обратный показатель - фондоемкость), фондовооруженность. Частные показатели характеризуют использование ОФ во времени, по производительности. К частным показателям относятся коэффициент экстенсивного использования, интенсивного использования, коэффициент сменности.

Расчетные формулы сведены в табл. 2.1.1. Нормы амортизационных отчислений и коэффициенты пересчета балансовой стоимости в восстановительную даны в табл. 2.1.2.

Исходные данные. Исходные данные к практической работе задаются по вариантам и имеют следующую структуру:

- состав ОФ предприятия;

- стоимость оборудования;

- движение ОФ в расчетном году;

- валовые показатели работы предприятия;

- производительность работы оборудования.

Тема 2.2. Источники и формы финансирования бизнес-проектов

Практическая работа № 6 «Выбор оптимальных объемов и источников финансирования бизнес-проектов»

Цель: Формирование умения определять оптимальные объемы и источники финансирования бизнес-проектов.

Порядок выполнения работы:

1. Финансирование – один из важнейших аспектов вашего бизнес плана, благодаря которому ваш проект будет обеспечен не обходимыми ресурсами для воплощения его в жизнь.

2. Поиск инвесторов и выбор способа обеспечения финансирования проекта является важнейшим этапом всей вашей подготовительной работы над проектом.

3. Составляя смету затрат и отчет о движении денежных средств, получаем четкое представление о сроках и количестве финансов требующихся для его реализации.

4. Возможны два способа финансирования проекта: это самофинансирование (внутреннее) и внешнее.

- Внутреннее финансирование осуществляется за счет самого предприятия, которое планирует осуществить инвестиционный проект. Предполагается использовать собственные средства, а так же поток средств, который формируется в процессе деятельности предприятия.

- Самофинансирование, как правило, применяется только для небольших проектов, а для более крупных привлекают сторонних инвесторов либо совмещают, частично используя оба ресурса.

- Внешнее финансирование подразумевает опираться на всевозможные посторонние источники средств. Финансовые институты, государство, нефинансовые компании, иностранные инвесторы и учредителей компании могут выступать в роли внешнего инвестора.

5. Финансирование с помощью акционеров и авансированные платежи Акционирование подразумевает под собой не только покупку акций, но и возможность передачи земли, оборудования, технологий и зданий в ваше распоряжение. Авансовые платежи в виде заинтересованных лиц в осуществлении проекта и готовых вложить свои средства с целью являться потребителями товаров и услуг, а не их собственниками. Таким партнерам предоставляют льготное обслуживание, взамен на материальную помощь либо консалтинговых услуг.

6. Кредитование в плане финансирования

Довольно распространенный способ финансирования бизнес плана. Обеспечивающими кредиторами могут выступать как банки и организации, так и частные лица. Банковский кредит обладает способностью учитывать особенности заемщика. Возможность изменения сроков и условий ссуды к более выгодным обстоятельствам заемщика важное преимущество по сравнению с рынком ценных бумаг и их стандартными сроками. Основные разделения банковских кредитов наблюдаются по: обеспечению, назначению, срокам, виду процентных ставок и способы погашения.

7. По обеспечению кредиты разделяют на обеспеченные и необеспеченные. Последние не имеют обеспечения либо предоставляемый залог не отвечает требованиям. Обеспеченные ссуды подтверждаются залогом, который отвечает определенным требованиям. В которые входят проценты, всевозможные издержки, суммы компенсации банку по договору и стоимость залога. Сроки на оформление необходимых документов не более 150 суток с момента залоговых прав.

8. По назначению в кредитовании наблюдаются следующие группы: ипотечные, предоставляются физическим лицам и организациям под залог недвижимости для строительства, приобретения либо реконструкции жилья. промышленные: предназначены для закупки производственных и материальных ресурсов на начальном этапе развития компании. потребительские: доступны физическим лицам для удовлетворения потребностей в ремонте недвижимости, бытовых нужд и приобретение жилплощади. сельскохозяйственные: для организаций занимающихся сельскохозяйственным видом деятельности. Эти, в свою очередь, делятся по срокам разделяют онкольные (до востребования) и срочные. По виду процентной ставки различают кредиты с фиксированной и плавающей процентной ставкой. Первая предполагает собой определенную ставку без изменения ее величины. Вторая имеет переменную величину. По способу погашения разделяют на единовременно погашаемые и в рассрочку.

9. Лизинг Аренда имущества, оборудования либо транспорта в долгосрочной перспективе. Различают два основных вида лизинговых услуг: краткосрочный и капитальный. Данный вид финансирования наиболее предпочтителен непосредственно перед покупкой в связи с тем, что не требует большого количества финансов для старта проекта. Что невозможно купить сразу, вполне реально арендовать. Финансовый лизинг уместен, когда имеет смысл подвергнуть серьезным изменениям производство, внесение нано технологий, замена оборудования обзавестись транспортными средствами. Срок службы оборудования напрямую зависит на заключение сделки, если контракт разорван ранее оговоренной даты, арендодатель получает полное право на возмещение ущерба. Главное отличие лизинга щадящие условия соглашения, потому как дает возможность не изымать средства из оборота фирмы. Процедура оформления документов требует минимального пакета, что существенно экономит время. Государственное финансирование бизнес плана Возможность получения льготного инвестирования за бюджетный счет. Изучите программы бизнес поддержки в вашем городе, и при условии правильного составления заявки плюс выполнение необходимых условий, участие в конкурсе вам обеспечено. Государство проводит мероприятия, по поддержки предпринимателей выступая финансовым инвестором. Главным инструментом, которого являются региональные, федеральные, муниципальные и отраслевые программы поддержки и развития предпринимательства. Меры реализации по развитию бизнеса исполняет Федеральный фонд, который осуществляет поддержку федеральных и региональных программ. Финансовые возможности фонда формируются за счет поступлений средств из госбюджета.

10.

Подведем итоги

Раздел 3. Налогообложение предпринимательской деятельности

Тема 3.1. Общая система налогообложения, её практическое применение

Практическая работа № 7 «Расчет налогов, взимаемых при осуществлении предпринимательской деятельности»

Цель: Формирование умения рассчитывать основные виды налогов, взимаемых с субъектов малого и среднего бизнеса при традиционной системе налогообложения.

Порядок выполнения работы:

1. Рассмотреть схему выполнения работы

2. Выполнить предложенные задания

Схема взимания НДС

1.Производитель сырья - Покупатель сырья/ производитель продукции

10000 (без НДС) + 1800 (НДС) = 11800 (цена реализации с НДС)

1800 руб. НДС производитель сырья перечислит бюджет.

2. покупатель сырья/производитель продукции – Розничный продавец

15000 (без НДС) + 2700 (НДС)= 17700 (цена реализации с НДС)

В бюджет производитель продукции уплатит 900 руб. (2700-1800), так как к возмещению 1800 руб. (это его ранее уплаченный НДС), а к уплате- 3600 руб.

15000-10000=5000руб. (добавочная стоимость)

5000 * 18% = 900 руб.

2. Розничный продавец – Конечный потребитель

20000 (без НДС) + 3600 (НДС) = 23600 (цена реализации с НДС)

В бюджет розничный продавец уплатит 900 руб. (3600-2700), так как ранее он уплатил 2700 руб. (сумма к возмещению), а общая сумма НДС к уплате – 3600руб.

20000-15000= 5000 руб. (добавочная стоимость)

5000 * 18% = 900 руб.

В результате на конечного потребителя легло бремя уплаты НДС в размере 3600 руб.

Задание 1. Торговая организация ведёт учет доходов и расходов для целей налогообложения прибыли по кассовому методу. В отчетном периоде реализовано продукции на сумму 38000 руб. (в т.ч. НДС). Затраты без учета НДС, связанные с реализацией продукции, составили 10000 руб. Рассчитайте налог на прибыль, если в регионе ставка налога на прибыль, зачисляемая в региональный бюджет, составляет 13,5%.

ема 3.2. Специальные налоговые режимы, их практическое применение

Практическая работа № 8 «Расчет налогов при упрощенной системе налогообложения»

Цель: Формирование умения определять налогоплательщиков, имеющих право применять специальные налоговые режимы; находить налоговую базу; исчислять единые налоги при применении специальных налоговых режимов;

Порядок выполнения работы:

1. Изучить примеры определения суммы налога, подлежащего уплате при применении УСН.

2. Выполнить практические задания

Пример 1. Фирма перешла на упрощенную систему налогообложения с 1 января 2004 г. В первый же год работы был получен убыток в сумме 13 000 руб. Фирма уплатила минимальный налог с доходов в сумме 500 руб. Общая сумма убытков по итогам 2004 г. составила 13 500 руб. (13 000 + 500).

В 2005 г. доходы фирмы составили 40 000 руб., а расходы - 35 000 руб. Налоговая база равна:

40 000 руб. - 35 000 руб. = 5000 руб.

Фирма имеет право уменьшить налоговую базу не более чем на 30%:

5000 руб. x 30% = 1500 руб.

Часть убытка в сумме 1500 руб. принимается в уменьшение налоговой базы:

5000 руб. - 1500 руб. = 3500 руб.

Единый налог исчисляется в сумме 525 руб. (3500 руб. x 15%).

Минимальный налог равен 400 руб. (40 000 руб. x 1%). Следовательно, фирма уплачивает единый налог в сумме 525 руб., рассчитанный в обычном порядке.

Оставшаяся часть убытка - 12 000 руб. (13 500 - 1500) - переносится на следующие налоговые периоды.

Как правило, фирмам выгодно платить единый налог. Он заменяет основные платежи в бюджет (ЕСН, налог на прибыль, НДС). Но особенно большая экономия на налогах получается, если у вашей фирмы большая прибыль, то есть при высоком уровне рентабельности.

С нее приходится платить налог на прибыль. Он рассчитывается по ставке 20%. Если же платить единый налог с разницы между доходами и расходами, то его ставка равна всего 15%.

Кроме того, вам не придется платить еще и ЕСН, НДС и налог на имущество. А если вы выберете уплату единого налога с доходов, то его сумму вы сможете уменьшить на сумму уплаченных взносов на обязательное пенсионное страхование (но не более чем наполовину).

Пример 2 Фирма торгует в розницу.

В 2008 г. доход фирмы составил 1 770 000 руб. (в том числе НДС - 270 000 руб.).

Покупная стоимость товаров - 944 000 руб. (в том числе НДС - 144 000 руб.). В 2008 г. сотрудникам фирмы выплачена зарплата 200 000 руб.

Рассмотрим, что выгоднее: платить все налоги или работать по упрощенной системе.

Если фирма платит все налоги, то нужно заплатить:

Ø ЕСН и взносы в Пенсионный фонд;

Ø НДС;

Ø налог на прибыль.

ЕСН и взносы в Пенсионный фонд равны:

200 000 руб. x 26% = 52 000 руб.

Фирма может уменьшить НДС к уплате на сумму налога, которая перечислена поставщикам за товары (144 000 руб.). В результате в бюджет надо заплатить:

270 000 руб. - 144 000 руб. = 126 000 руб.

Прибыль фирмы составит:

(1 770 000 руб. - 270 000 руб.) - (944 000 руб. - 144 000 руб.) - 200 000 руб. - 52000 руб. = 448 000 руб.

Рассчитаем налог на прибыль:

448 000 руб. x 20% = 89600 руб.

Всего фирма заплатит в бюджет:

52000 руб. + 126 000 руб. + 89600 руб. = 267600 руб.

Если фирма работает по упрощенной системе, то она может платить единый налог с доходов или с разницы между доходами и расходами.

Если фирма платит единый налог с доходов, сумма единого налога составит:

1 770 000 руб. x 6% = 106 200 руб.

Кроме того, с заработной платы сотрудников нужно заплатить взносы в Пенсионный фонд:

200 000 руб. x 14% = 28 000 руб.

Сумму единого налога можно уменьшить на сумму страховых взносов, уплаченных в Пенсионный фонд (но не более чем наполовину).

106 200 руб. : 2 = 53 100 руб. Это больше, чем 28 000 руб.

Сумма единого налога к уплате составит:

106 200 руб. - 28 000 руб. = 78 200 руб.

Всего фирма заплатит:

78 200 руб. + 28 000 руб. = 106 200 руб.

Если фирма платит единый налог с разницы между доходами и расходами, сумма единого налога составит:

(1 770 000 руб. - 944 000 руб. - 200 000 руб. - 28 000 руб.) x 15% = 89 700 руб.

Всего фирма заплатит:

89 700 руб. + 28 000 руб. = 117 700 руб.

Как видим, фирме выгоднее применять упрощенную систему. Причем единый налог лучше рассчитать с разницы между доходами и расходами. В этом случае фирма сэкономит:

285 520 руб. - 106 200 руб. = 179 320 руб.

Если принимать единый налог с доходов по 6%, то экономия составит 179 320 рублей. Если же принимать доходы минус расходы, то экономия составит 267600 – 106200 = 161400 рублей.

Практические задания

Задание 1. Организация переведена на упрощенную систему налогообложения, объектом налогообложения признаны доходы, уменьшенные на сумму расходов. По итогам текущего года получен доход 350 000 руб., расходы составили 340 000 руб.

Рассчитайте сумму единого налога, подлежащего уплате.

Задание 2. Организация применяет УСНО с 1 января текущего года. В качестве объекта налогообложения выбран доход. Сумм доходов за 1 кв. составила 1 200 000 руб. За этот период организация перечислила в ПФ 20 000 руб., а также выплатила пособие по временной нетрудоспособности 10 600 руб.

Рассчитайте сумму налога, подлежащего уплате.

Задание 3. Организация применяет упрощенную систему налогообложения. Объектом налогообложения являются доходы, уменьшенные на величину расходов. За налоговый период доходы от реализации товаров, работ, услуг составили 12 350 000 руб., расходы – 11 850 000 руб. Безвозмездно получено оборудование стоимостью 105 000 руб. Кроме этого приобретены и оплачены три станка по цене 40 000 руб. каждый, из них 2 введены в эксплуатацию (на сумму 80 000 руб.). Срок полезного использования станков – 3 г. Убыток по итогам деятельности за предыдущий налоговый период – 65 000 руб.

Рассчитайте сумму налога, подлежащую уплате в бюджет.

Задание 4. Организация переведена на упрощенную систему налогообложения, объектом налогообложения признаны доходы, уменьшенные на сумму расходов. По итогам налогового периода налогоплательщик получил доходы в сумме 7 450 000 руб. Расходы составили 6 650 000 руб., в том числе на оплату работы в праздничные дни – 10 000 руб., премии к дню профессионального праздника – 35 000 руб. Сумма убытка прошлых лет составила 45 000 руб.

Рассчитайте сумму налога, подлежащую уплате в бюджет.

Задание 5. Организация переведена на упрощенную систему налогообложения, объектом налогообложения признаны доходы. По итогам отчетного периода получены доходы в сумме 780 000 руб., расходы составили 550 000 руб. Кроме того, организации оказана финансовая помощь на развитие производства в размере 340 000 руб. Сумма страховых взносов на обязательное пенсионное страхование начислена в размере 30 000 руб., уплачена в размере 25 000 руб.

Рассчитайте сумму налога, подлежащую уплате в бюджет.

Практическая работа № 9 «Документальное оформление отчетности при применении специального режима налогообложения в виде ЕНВД»

Цель: Формирование умения определять налогоплательщиков, имеющих право применять специальные налоговые режимы; находить налоговую базу; исчислять единые налоги при применении специальных налоговых режимов;

Порядок выполнения работы:

1. Изучить пример определения суммы налога, подлежащего уплате при применении ЕНВД.

2. Выполнить практические задания

Пример: Фирма оказывает услуги общественного питания в кафе площадью 32 кв. м. За I квартал сумма выплат работникам составила 105 000 руб. С них уплачены взносы на обязательное пенсионное страхование в размере 14 700 руб. В январе работник из 20 рабочих дней проболел 9 дней. Пособие по временной нетрудоспособности составило 1500 руб.

Рассчитаем сумму вмененного дохода. Предположим, что коэффициенты К1 и К2 равны 1. Месячная базовая доходность для данного вида деятельности равна 1000 руб. на 1 кв. м площади в месяц.

Следовательно, налоговая база за 3 месяца равна:

1000 руб. x 32 кв. м x 1 x 1 x 3 мес. = 96 000 руб.

Сумма единого налога за I квартал равна:

96 000 руб. x 15% = 14 400 руб.

Сумма больничных, оплаченная за счет средств ФСС, составила:

2300 руб. : 20 раб. дн. x 9 раб. дн. = 1035 руб.

Оставшуюся часть пособия - 465 руб. (1500 - 1035) фирма оплатила за свой счет.

Сумма выплат, на которые можно уменьшить ЕНВД, такова:

465 + 14 400 = 14 865 руб.

Однако налог не может быть уменьшен более чем наполовину:

14 400 руб. : 2 = 7200 руб.

Итак, сумма единого налога, которую нужно заплатить в бюджет, составила:

14 400 - 7200 = 7200 руб.

Практические задания

Задание 1. ООО «Стиль» осуществляет деятельность по пошиву женской одежды. Среднесписочная численность работников 7 человек. Сумма страховых взносов в ПФР за 1 квартал – 3 450 руб. Рассчитайте сумму ЕНВД за квартал.

Задание 2. ООО «Тополек» осуществляет услуги общественного питания через кафе площадью зала обслуживания посетителей 65 кв. м. Кафе работает ежедневно с 13 до 20 часов. Сумма страховых взносов в ПФР за квартал– 3 450 руб. Рассчитайте сумму ЕНВД за квартал.

Задание 3. ЗАО «Локон» оказывает парикмахерские услуги. По штатному расписанию насчитывается 15 сотрудников. В январе парикмахерский салон работал 24 дня, в феврале – 24 дня, а в марте – 27 дней. Суммы уплаченных страховых взносов в ПФР за 1 квартал – 15 000 руб. Рассчитайте сумму ЕНВД за квартал.

Задание 4. ООО «Тархан» оказывает ветеринарные услуги в стационарном лечебном заведении. Количество работников составляет 10 чел. Ветеринарная клиника работает без выходных. Сумма уплаченных страховых взносов в ПФ – 8 000 руб. Рассчитайте сумму ЕНВД за квартал.

Задание 5. ООО «Мотор» оказывает услуги по перевозке пассажиров на легковом такси. ООО «Мотор» принадлежали на праве собственности и использовались для перевозки пассажиров: в октябре – 10 легковых автомобилей, в ноябре – 11, в декабре – 12. Общество работает без выходных. Страховые взносы в ПФ – 9 000 руб. Рассчитайте сумму ЕНВД за квартал.

Задание 6. Организация осуществляет два вида деятельности, один из которых подпадает под ЕНВД, а по другому организация применяет УСНО с объектом налогообложения «доходы минус расходы».

В 1 квартале общий доход организации составил 250 000 руб., в том числе по деятельности, подпадающей под ЕНВД – 50 000 руб. Сумма административно-управленческих расходов 120 000 руб.

Распределите расходы между двумя налоговыми режимами.

Задание 7. Среднесписочная численность работников организации составляет 375 человек, в том числе среднесписочная численность административно-управленческого персонала – 45 человек; вспомогательного персонала – 20 человек; работников, подпадающих под действие системы налогообложения ЕНВД, – 210 человек; работников, подпадающих под общий режим налогообложения, – 100 человек. Требуется распределить административно-управленческий и вспомогательный персонал между разными режимами налогообложения.

Определите среднесписочную численность работников, подпадающих под ЕНВД.

Задание 8. В организации сумма выручки за квартал от деятельности при УСНО – 450 000 руб., от деятельности, подлежащей обложению ЕНВД, – 100 000 руб. Сумма исчисленных и уплаченных за этот период взносов на обязательное пенсионное страхование – 20 000 руб., из них 10 000 руб. – сумма взносов на обязательное пенсионное страхование управленческого персонала, 4 000 руб. – сумма взносов на обязательное пенсионное страхование работников, осуществляющих деятельность, облагаемую ЕНВД, 6 000 руб. – сумма взносов за работников, занятых деятельностью, подпадающей под УСНО.

Распределите суммы взносов на обязательное пенсионное страхование работников между УСНО и ЕНВД.

Задание 9. Организация реализует товар в розницу за наличный расчет и оптом – за безналичный расчет. Розничная торговля переведена на ЕНВД, а в отношении оптовой торговли организация применяет УСНО – объект налогообложения «доходы минус расходы». По состоянию на 1 января т. г. за организацией числится оплаченный компьютер, который используется бухгалтерией. Остаточная стоимость компьютера 12 000 руб., а срок полезного использования 42 месяца.

Доходы за текущий год составили:

1 кв. доходы, облагаемые ЕНВД – 220 000; доходы УСН – 500 000 руб.

2 кв. доходы, облагаемые ЕНВД – 400 000; доходы УСН – 850 000 руб.

3 кв. доходы, облагаемые ЕНВД – 600 000; доходы УСН – 1 270 000 руб.

4 кв. доходы, облагаемые ЕНВД – 790 000; доходы УСН – 1 630 000 руб.

Рассчитайте величину расходов по основным средствам, которую ежеквартально можно списать при УСНО.

Задание 10. Организация применяет УСНО (объект налогообложения «доходы минус расходы») и ЕНВД. В феврале организация приобрела грузовой автомобиль, используемый для всех видов деятельности. Стоимость автомобиля – 354 000 руб. Оплата произведена в момент покупки. Доход организации за 1кв. всего 1 400 000 руб., в т.ч. от деятельности УСН – 1 000 000 руб.

Рассчитайте величину расходов по основным средствам, которую за 1 квартал можно списать при УСНО.

Раздел 4. Планирование и государственная поддержка предпринимательской деятельности

Тема 4.3. Бизнес-планирование

Практическая работа № 10 «Разработка резюме бизнес-проекта»

Цель: Формирование умения составлять резюме бизнес-плана (бизнес-проекта)

Пояснения и рекомендации по составлению Резюме бизнес-плана

Этот раздел должен привлечь интерес

того, кому будет адресован бизнес-план. Именно из этого раздела потенциальные

инвесторы получают своё первое впечатление, которое часто имеет решающее

значение для судьбы проекта в целом. Бизнес-план предназначен для потенциальных

инвесторов, через руки которых, как правило, проходит не один бизнес-план. Они

хотят выяснить, в чем суть вашего проекта и его потенциальная эффективность,

сколько денежных средств вам необходимо и источники финансирования.

Заинтересуйте их.

В этом разделе в нескольких пунктах в сжатой форме излагается весь бизнес-план,

раскрывая сущность и цель Вашего предприятия. Основой для написания этого

раздела служит информация, содержащаяся во всех разделах разработанного

бизнес-плана.

Рекомендуемая структура резюме.

· Краткое описание проекта, его цели и задачи,

· Ресурсное обеспечение,

· Механизм реализации,

· Уникальность или конкурентоспособность продукции или услуги,

· Объем требуемого внешнего финансирования,

· Прогноз объема продаж и прибылей,

· Возврат займов инвесторам.

Основное

требование к резюме - простота и лаконичность изложения, минимум специальных терминов.

Объем не должен превышать 1-2 машинописных страниц.

Рецензия

На методические указания для проведения практических работ

по дисциплине ОУД.18 Основы предпринимательства

для обучающихся профессии: 190631.01 Автомеханик.

Методические указания по выполнению практических работ по дисциплине ОУД.18 Основы предпринимательства, составленные преподавателем Абрамовой Е. В. учебной дисциплины соответствует требованиям государственных стандартов к минимуму содержания и уровню подготовки выпускников профессии 190631.01 Автомеханик. Следует отметить положительные аспекты методической разработки:

- Степень отражения объема и тематики материала и глубина его раскрытия соответствует формированию представлений о малом и среднем бизнесе, связанных с получаемыми профессиями, их востребованности на рынке труда; направленное продвижение к выбору профиля предпринимательской подготовки в будущей профессии в учреждении среднего специального образования

- Содержание, количество практических заданий соответствует условиям выполнения требований к уровню подготовки выпускников.

Преподаватель четко сформулировала, что должен знать, уметь, иметь представление обучающийся по каждой теме предмета ОУД.18 Основы предпринимательства.

Считаю, что методические указания являются актуальными и необходимыми, могут быть использованы в обучении по профессии 190631.01 Автомеханик.

Рецензент __________ _________________________

Рецензия

На методические указания для проведения практических работ

по дисциплине ОУД.18 Основы предпринимательства

для обучающихся профессии: 190631.01 Автомеханик.

Методические указания содержат 10 практических работ и выполнение индивидуального проекта в объеме 20 часов по темам, предложенным в программе дисциплины ОУД.18 Основы предпринимательства

В методических указаниях отражены:

· Требования к знаниям и умениям при выполнении практических работ;

· Правила выполнения практических работ;

· Описание практических работ;

Работы представлены в виде конкретных экономических ситуаций, задач, вопросов, позволяющих обобщение и систематизацию знаний по организации предпринимательской деятельности в Российской Федерации в современных условиях

Завершают каждую работу контрольные вопросы по каждой теме.

Все это позволяет закрепить теоретический материал и способствует становлению квалифицированных специалистов.

Содержание работ соответствует государственным требованиям к минимуму содержания и уровню подготовки выпускников профессии ОУД.18 Основы предпринимательства среднего профессионального образования.

Рецензент: __________ Гапонова А. Г.

Преподаватель высшей

квалификационной категории

ГБПОУ РО ПУ № 56

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.