Поделиться

ГБПОУ «Чебаркульский профессиональный техникум»

Методические указания

к выполнению внеаудиторной самостоятельной работы

обучающихся

МДК 04.01 и МДК 04.02

Специальность: 38.02.01Экономика и бухгалтерский учет (по отраслям)

Курс 3

2017

|

Рассмотрено и одобрено на заседании ПЦК Протокол № ___ от ___. 2017г. Председатель ПЦК __________________________

|

Составлена в соответствии рабочей программой ПМ 04 Составление и использование бухгалтерской отчетности для специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) |

Составитель: Лаврентьева О.В.

Пояснительная записка

Цель методических указаний: оказание помощи обучающимся в выполнении внеаудиторной самостоятельной работы по ПМ 04 «Составление и использование бухгалтерской отчетности».

Настоящие методические указания содержат работы, которые позволят обучающимся самостоятельно овладеть профессиональными знаниями и умениями, опытом творческой деятельности при решении проблем учебного и профессионального уровня

и направлены на формирование следующих компетенций:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, исходя из цели и способов ее достижения, определенных руководителем.

ОК 3. Анализировать рабочую ситуацию, осуществлять текущий и итоговый контроль, оценку и коррекцию собственной деятельности, нести ответственность за результаты своей работы.

ОК 4. Осуществлять поиск информации, необходимой для эффективного выполнения профессиональных задач.

ОК 5. Использовать информационно-коммуникационные технологии в профессиональной деятельности.

ОК 6. Работать в команде, эффективно общаться с коллегами, руководством, клиентами.

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период.

ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

ПК 4.3. Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по Единому социальному налогу (ЕСН) и формы статистической отчетности в установленные законодательством сроки.

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

В результате выполнения самостоятельных работ по дисциплины обучающиеся должны:

иметь практический опыт:

- составления бухгалтерской отчетности и использования ее для анализа финансового состояния организации;

- составления налоговых деклараций, отчетов по страховым взносам во внебюджетные фонды и форм статистической отчетности, входящих в бухгалтерскую отчетность, в установленные законодательством сроки;

- участия в счетной проверке бухгалтерской отчетности;

- анализа информации о финансовом положении организации, ее платежеспособности и доходности

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

- процедуру составления пояснительной записки к бухгалтерскому балансу;

- порядок отражения изменений в учетной политике в целях бухгалтерского учета;

- порядок организации получения аудиторского заключения в случае необходимости;

- сроки представления бухгалтерской отчетности;

- правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций;

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- формы отчетности по страховым взносам во внебюджетные фонды и инструкции по их заполнению;

- статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса;

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

Описание каждой самостоятельной работы содержит: тему, цели работы, задания, основной теоретический материал, алгоритм выполнения типовых задач, порядок выполнения работы, формы контроля, требования к выполнению и оформлению заданий. Для получения дополнительной, более подробной информации по изучаемым вопросам, приведено учебно-методическое и информационное обеспечение.

2. Перечень видов самостоятельной работы

|

№ темы |

Вид самостоятельной работы |

К-во часов |

Форма контроля |

|

Тема 1.1. Концепция бухгалтерской (финансовой) отчетности в РФ

|

1.Составление конспекта на тему: Нормативно- правовая база финансовой бухгалтерской отчетности |

2 |

просмотр работы, оценка |

|

2.Подготовка реферата на тему: Сводная и консолидированная бухгалтерская отчетность |

2 |

Защита реферата |

|

|

3. Составление кроссворда на тему: Бухгалтерская финансовая отчетность |

2 |

просмотр работы, оценка |

|

|

Тема 1.2. Подготовительные работы по составлению бухгалтерской отчетности организации |

4. Подготовка сообщения по теме: Формирование бухгалтерского баланса при реорганизации, ликвидации организации. |

2 |

Заслушивание сообщения |

|

Тема 2.1. Бухгалтерская (финансовая) отчетность организации. |

5.Подготовка презентации на тему Сегментарная отчетность, ее особенности |

2 |

просмотр работы, оценка |

|

6. Подготовка сообщения на тему: Правила формирования бухгалтерской отчетности |

2 |

Заслушивание сообщения |

|

|

7. Решение практических ситуаций по внесению исправлений в бухгалтерскую отчетность. |

2 |

просмотр работы, оценка |

|

|

Тема 2.1. Бухгалтерский баланс. |

8.Составление краткого сообщения по теме: Значение бухгалтерского баланса

|

2 |

Заслушивание сообщения |

|

9.Заполнение таблицы: Оценка статей бухгалтерского баланса |

2 |

Таблица в тетради, просмотр работы, оценка

|

|

|

Тема 2.2. Отчет о прибылях и убытках |

10.Подготовка сообщения по теме: Классификация доходов и расходов |

2 |

Заслушивание сообщения |

|

Тема 2.3. Отчет об изменениях капи тала |

11.Подготовка сообщения по теме «Техника заполнения разделов отчета». |

2 |

Заслушивание сообщения |

|

Тема 2.4. Отчет о движении денежных средств. |

12.Подготовка сообщения по теме: Содержание отчета о движении денежных средств |

2 |

Заслушивание сообщения |

|

Тема 3.1. Налоговый учет и отчетность по налогу на прибыль |

13.Определение перечня объектов учета которые не совпадают в бухгалтерском и налоговом учете. |

2 |

Оценка за работу в тетради |

|

Тема 3.2. Налоговая отчетность по налогу на добавленную стоимость |

14. Техника заполнения декларации по налогу на добавленную стоимость |

2 |

просмотр работы, оценка |

|

Тема 3.3. Налоговая отчетность по акцизам.

|

15. Подготовка сообщения по теме: Техника заполнения декларации по акцизам. |

Заслушивание сообщения |

|

|

Тема 3.3. Налоговая отчетность по транспортному налогу.

|

16. Подготовка сообщения по теме: Техника заполнения декларации по транспортному налогу |

2 |

Заслушивание сообщения |

|

Тема 3.4. Налоговая отчетность по налогу на имущество организаций. Тема 3.5. Налоговая отчетность по земельному налогу. |

17. Подготовка сообщения по теме: Техника заполнения декларации по налогу на имущество организаций |

Заслушивание сообщения |

|

|

18.Подготовка сообщения по теме: Техника заполнения декларации по земельному налогу. |

2 |

Заслушивание сообщения |

|

|

Тема 3.6. Налоговая отчетность при специальных налоговых режимах. |

19.Подготовка сообщения по теме: Техника составления декларации по единому налогу на вмененный доход. |

Заслушивание сообщения |

|

|

Тема 3.7. Исполнение организацией обязанностей налогового агента. |

20. Составление краткого конспекта по теме: Доходы физических лиц. Справка 2НДФЛ |

2 |

просмотр работы, оценка |

|

Тема 3.8. Отчетность по страховым взносам во внебюджетные фонды. |

21.Подготовка сообщения по теме: Фонды ОМС,ФСС,ПФ |

2 |

Заслушивание сообщения |

|

ИТОГО по МДК 04.01 |

36 |

|

|

|

МДК 04.02. Основы анализа бухгалтерской отчетности |

|||

|

Тема 4.1. Основы анализа бухгалтерского баланса.

|

1. Подготовка рефератов на тему: Влияние инфляции на данные бухгалтерской отчетности. |

2 |

Защита реферата |

|

2. Подготовка аналитической информации по результатам исследования схем построения бухгалтерского баланса и отчета о прибылях и убытках в РФ и международной практике |

2 |

Таблица в тетради, просмотр работы, оценка

|

|

|

3. Анализ оборачиваемости оборотных активов. Оценка операционного цикла. |

2 |

Проверка правильности решения задач |

|

|

Тема 4.2. Основы анализа отчета о прибылях и убытках |

4.Заполнение таблицы: Виды рентабельности |

2 |

Таблица в тетради, просмотр работы, оценка |

|

5. Анализ распределения и использования прибыли. |

2 |

Проверка правильности решения задач |

|

|

6.Составление графика безубыточности |

2 |

Проверка правильности решения задач |

|

|

7. Подготовка рефератов на тему: Анализ взаимосвязи бухгалтерской, налоговой и статистической отчетности. |

2 |

Защита реферата |

|

|

Тема 4.3. Основы анализа отчет об изменениях капитала |

8.Подготовка презентации по теме Анализ оборачиваемости оборотных активов. Оценка операционного цикла. |

2 |

Оценка за презентацию |

|

9. Подготовка сообщения по теме: Финансовый анализ как инструмент разработки финансовой стратегии. |

2 |

Заслушивание сообщения |

|

|

Тема 4.4. Основы анализа отчета о движении денежных средств. |

10.Подготовка конспекта по теме: Понятие денежных средств организации |

2 |

просмотр работы, оценка |

|

Тема 4.5. Основы анализа пояснения (приложения) к бухгалтерскому балансу и отчету о прибылях и убытках |

11. Подготовка рефератов на тему: Методика анализа консолидированной отчетности. |

2 |

Защита реферата |

|

ИТОГО по МДК 04.02 |

22 |

|

|

3. Критерии оценки внеаудиторной самостоятельной работы студентов

Качество выполнения внеаудиторной самостоятельной работы студентов оценивается посредством текущего контроля самостоятельной работы студентов. Текущий контроль СРС – это форма планомерного контроля качества и объема приобретаемых студентом компетенций в процессе изучения дисциплины, проводится на практических и семинарских занятиях и во время консультаций преподавателя.

Максимальное количество баллов «отлично» студент получает, если:

• обстоятельно с достаточной полнотой излагает соответствующую тему;

• дает правильные формулировки, точные определения, понятия терминов;

• может обосновать свой ответ, привести необходимые примеры;

•

правильно отвечает на дополнительные вопросы преподавателя,

имеющие целью выяснить степень понимания студентом

данного материала.

Оценку «хорошо» студент получает, если:

• неполно, но правильно изложено задание;

• при изложении были допущены 1-2 несущественные ошибки, которые он исправляет после замечания преподавателя;

•

дает правильные формулировки, точные определения,

понятия терминов;

• может обосновать свой ответ, привести необходимые примеры;

•

правильно отвечает на дополнительные вопросы преподавателя,

имеющие целью выяснить степень понимания студентом

данного материала.

Оценку «удовлетворительно» студент получает, если:

• неполно, но правильно изложено задание;

• при изложении была допущена 1 существенная ошибка;

•

знает и понимает основные положения данной темы, но

допускает неточности в формулировке понятий;

• излагает выполнение задания недостаточно логично и последовательно;

• затрудняется при ответах на вопросы преподавателя.

Оценка «неудовлетворительно» студент получает, если:

• неполно изложено задание;

• при изложении были допущены существенные ошибки, т.е. если оно не удовлетворяет требованиям, установленным преподавателем к данному виду работы.

4. Учебно-методическое и информационное обеспечение для выполнения ВСР

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник – М.: Финансы и статистика, 2014 г.

2.Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – М.: ИНФРА-М, 2015

3. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие – М.:ИНФРА-М, 2014.

4. Бороненкова С.А. Управленческий анализ: Учебное пособие. – М.: Финансы и статистика, 2012.

5.Гиляровская Л.Т., Лысенко Д.В., Ендовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности: Учебник. – М.: Проспект, 2017

6. Кириллов В.Е. Экономический анализ: Уч. пособие. – Челябинск: ЮУрГУ, 2012.

7. Любушин Н.П. . Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – М.: «Юнити», 2015

8. Пястолов С.М. Анализ финансово-хозяйственной деятельности. Учебник для студ. обр. учр. СПО. – М.: Мастерство, 2014.

9.Савицкая Г.В. Анализ хозяйственной деятельности предприятия, 4 изд. – Минск: ООО «Новое знание», 2013.

10. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. Для студентов сред. спец. учеб. заведений 3 изд. – М.: Дашков и Ко, 2013 г.

11. Шеремет А.Д., Сайфулин Р.С., Нечаев Е.В. Методика финансового анализа, 3 изд.-М.: ИНФРА-М, 2016.

Самостоятельная работа № 1.

Тема: Концепция бухгалтерской (финансовой) отчетности в РФ

Цель работы: Закрепление умений и знаний о порядке и методике составления и использования бухгалтерской отчетности

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

виды экономического анализа;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

Задание: Составление конспекта на тему: Нормативно- правовая база финансовой бухгалтерской отчетности

Методические рекомендации к выполнению работы:

На основании основной и дополнительной литературы, рекомендуемой для выполнения самостоятельной работы, необходимо изучить по лекционному материалу и по предложенной литературе вопросы по данной теме. Составить краткий конспект с изложением учебного материала. Требования к конспекту см. в приложении 1.

Самостоятельная работа № 2.

Тема: Концепция бухгалтерской (финансовой) отчетности в РФ

Цель работы: Закрепление умений и знаний о порядке и методике составления и использования бухгалтерской отчетности

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

виды экономического анализа;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

Задание Подготовка реферата на тему: Сводная и консолидированная бухгалтерская отчетность

Методические рекомендации по выполнению работы: см.в приложении 2

Самостоятельная работа № 3.

Тема: Концепция бухгалтерской (финансовой) отчетности в РФ

Цель работы: Закрепление умений и знаний о порядке и методике составления и использования бухгалтерской отчетности

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

Задание: Составление кроссворда на тему: Бухгалтерская финансовая отчетность

Методические рекомендации к выполнению работы: Требования и порядок составления кроссвордов см.в приложении

Самостоятельная работа № 4.

Тема: Подготовительные работы по составлению бухгалтерской отчетности организации

Цель работы: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

- процедуру составления пояснительной записки к бухгалтерскому балансу;

- порядок отражения изменений в учетной политике в целях бухгалтерского учета;

- порядок организации получения аудиторского заключения в случае необходимости;

- сроки представления бухгалтерской отчетности;

Задание: 4. Подготовка сообщения по теме: Формирование бухгалтерского баланса при реорганизации, ликвидации организации.

Методические рекомендации по выполнению работы: см.в приложении 2

Самостоятельная работа № 5.

Тема: Бухгалтерская (финансовая) отчетность организации.

Цель работы: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

- процедуру составления пояснительной записки к бухгалтерскому балансу;

- порядок отражения изменений в учетной политике в целях бухгалтерского учета;

- порядок организации получения аудиторского заключения в случае необходимости;

- сроки представления бухгалтерской отчетности;

- правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций;

Задание: Подготовка презентации на тему Сегментарная отчетность, ее особенности

Методические рекомендации по подготовке презентационных материалов см.в приложении

Самостоятельная работа №6.

Тема: Бухгалтерская (финансовая) отчетность организации.

Цель работы: формирование профессиональных умений и знаний

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

- процедуру составления пояснительной записки к бухгалтерскому балансу;

- порядок отражения изменений в учетной политике в целях бухгалтерского учета;

- порядок организации получения аудиторского заключения в случае необходимости;

- сроки представления бухгалтерской отчетности;

- правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций;

Задание: Подготовка сообщения на тему: Правила формирования бухгалтерской отчетности

Методические рекомендации по выполнению работы: см. в приложении

Самостоятельная работа № 7.

Тема: Бухгалтерская (финансовая) отчетность организации.

Цель работы: формирование профессиональных умений и знаний

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

- процедуру составления пояснительной записки к бухгалтерскому балансу;

- порядок отражения изменений в учетной политике в целях бухгалтерского учета;

- порядок организации получения аудиторского заключения в случае необходимости;

- сроки представления бухгалтерской отчетности;

- правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций;

Задание: Решение практических ситуаций по внесению исправлений в бухгалтерскую отчетность.

Методические рекомендации по выполнению работы:

Задание1.

1. Изучить Приказ Минфина РФ от 28 июня 2010 г. N 63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)» и вставить недостающие фразы:

1) Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации может быть обусловлено, в частности …………………………….

2) Ошибка признается существенной, если она ………………………………..

3) Выявленные ошибки и их последствия подлежат…………………………...

4) Ошибка отчетного года, выявленная до окончания этого года……………. записями по соответствующим счетам бухгалтерского учета ………………………

5) Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется …………..

6) Существенная ошибка предшествующего отчетного года, выявленная ………………… подписания бухгалтерской отчетности за этот год, но до даты ………………….. акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., исправляется в порядке, установленном ……………….

7) Существенная ошибка предшествующего отчетного года, выявленная после ……………………………… акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., но до ……………………………………, исправляется в порядке, установленном ……………………………………………..

8) Существенная ошибка предшествующего отчетного года, выявленная после ………………………………….. исправляется:

а) записями по соответствующим счетам бухгалтерского учета в …………… ………………………………... При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

б) путем ……………………………………….., отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, ……………………………… с конкретным периодом либо невозможно определить влияние этой ошибки …………………. итогом в отношении всех предшествующих отчетных периодов.

9) Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем ………………………………., как если бы ошибка предшествующего отчетного периода ……………………………………. (ретроспективный пересчет).

10) Ретроспективный пересчет производится в отношении …………………., представленного в бухгалтерской отчетности за ……………….. отчетный год, в котором была допущена соответствующая ошибка.

Задание 2 Исправить допущенную ошибку при отражении бухгалтерской записи:

1) Поступили материалы от поставщика на сумму 6000 руб.

|

|

|

||||||||||||||||

2) Поступили материалы от поставщика на сумму 8000 руб.

|

|

|

||||||||||||||||

3) Получены деньги в банке для выдачи заработной платы работникам на сумму 21 000 руб.

|

|

|

||||||||||||||||

4) Оплачены налоги в бюджет на сумму 24 000 руб.

|

|

|

||||||||||||||||

Самостоятельная работа № 8

Тема: Бухгалтерский баланс..

Цель работы: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

- процедуру составления пояснительной записки к бухгалтерскому балансу;

Задание: Составление краткого сообщения по теме: Значение бухгалтерского баланса

Методические рекомендации по выполнению работы: см.в приложении

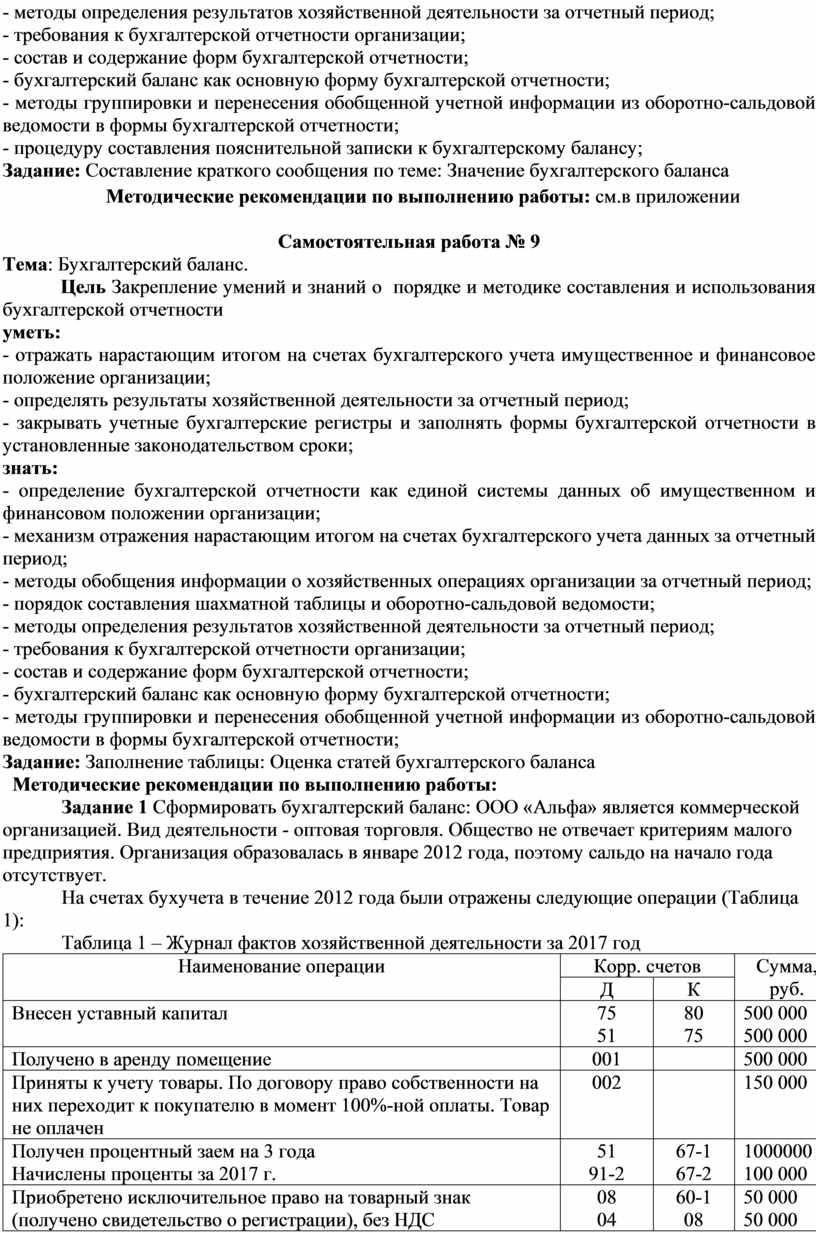

Самостоятельная работа № 9

Тема: Бухгалтерский баланс.

Цель Закрепление умений и знаний о порядке и методике составления и использования бухгалтерской отчетности

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

Задание: Заполнение таблицы: Оценка статей бухгалтерского баланса

Методические рекомендации по выполнению работы:

Задание 1 Сформировать бухгалтерский баланс: ООО «Альфа» является коммерческой организацией. Вид деятельности - оптовая торговля. Общество не отвечает критериям малого предприятия. Организация образовалась в январе 2012 года, поэтому сальдо на начало года отсутствует.

На счетах бухучета в течение 2012 года были отражены следующие операции (Таблица 1):

Таблица 1 – Журнал фактов хозяйственной деятельности за 2017 год

|

Наименование операции |

Корр. счетов |

Сумма, руб. |

|

|

Д |

К |

||

|

Внесен уставный капитал |

75 51 |

80 75 |

500 000 500 000 |

|

Получено в аренду помещение |

001 |

|

500 000 |

|

Приняты к учету товары. По договору право собственности на них переходит к покупателю в момент 100%-ной оплаты. Товар не оплачен |

002 |

|

150 000 |

|

Получен процентный заем на 3 года Начислены проценты за 2017 г. |

51 91-2 |

67-1 67-2 |

1000000 100 000 |

|

Приобретено исключительное право на товарный знак (получено свидетельство о регистрации), без НДС |

08 04 60-1 |

60-1 08 51 |

50 000 50 000 50 000 |

|

Получен беспроцентный заем от учредителя на 6 месяцев |

51 |

66-1 |

200 000 |

|

Начислена амортизация НМА за 2017 г. |

44 |

05 |

5000 |

|

Приобретены основные средства |

08 01 19 68-2 60-1 |

60-1 08 60-1 19 51 |

100 000 100 000 18 000 18 000 118 000 |

|

Начислена амортизация ОС за 2017 г. |

44 |

02-1 |

20 000 |

|

В декабре 2017 г. приобретено ОС. На 31.12.2017 г. оно не введено в эксплуатацию |

08 19 60-1 |

60-1 60-1 51 |

50 000 9000 59 000 |

|

В декабре 2017 г. приобретен автомобиль, предназначенный для сдачи в аренду |

08 03 19 68-2 60-1 |

60-1 08 60-1 19 51 |

200 000 200 000 36 000 36 000 236 000 |

|

Выдан процентный заем на 3 года Начислены проценты к получению за 2017 г. Получены проценты |

58-3 76-2 51 |

51 91-1 76-2 |

1150000 260 000 260 000 |

|

Отражен отложенный налоговый актив Отражено отложенное налоговое обязательство Отражено постоянное налоговое обязательство |

09 68-4 99-4 |

68-4 77 68-4 |

1000 2400 1800 |

|

Приобретены и частично списаны в расход МПЗ |

10 19 68-2 44 |

60-1 60-1 19 10 |

70 000 12 600 12 600 60 000 |

|

Приобретены товары для перепродажи у поставщика А |

41 19 68-2 60-1-А |

60-1-А 60-1-А 19 51 |

600 000 108 000 108 000 8000 |

|

Отгружены товары по договору Начислен НДС с отгрузки |

45 76-НДС |

41 68-2 |

200 000 54 000 |

|

Реализован товар организации А (оплата в сумме 750 000 руб. ожидается в течение 4 мес., оставшиеся 50 000 руб. - не ранее чем через 12 мес.) Списана себестоимость Начислен НДС |

62-1-А 90-2 90-3 |

90-1 41 68-2 |

800 000 300 000 122 033 |

|

Оплачен полис ОМС за сотрудников |

76-1 97 44 |

51 76-1 97 |

120 000 120 000 64 000 |

|

Перечислен аванс поставщику Б (на УСН) за товар. Поставка товара планируется в течение 1 мес. Перечислен аванс поставщику С (на УСН) за товар. Поставка товара планируется не ранее чем через 12 мес. |

60-2-Б 60-2-С

|

51 51

|

250 000 100 000 |

|

Выдан беспроцентный заем организации на 5 лет |

76-3 |

51 |

150 000 |

|

Получен аванс от покупателя Б Начислен НДС |

51 76-АВ |

62-2-Б 68-2 |

500 000 76 271 |

|

Начислена заработная плата и страховые взносы |

44 44 |

70 69 |

200 000 52 000 |

|

Удержан НДФЛ |

70 |

68-1 |

26 000 |

|

Получены денежные средства с расчетного счета в кассу, выплачена зарплата |

50 70 |

51 50 |

90 000 87 000 |

|

Уплачены налоги в бюджет: - НДФЛ - взносы |

68-1 69 |

51 51 |

26 000 52 000 |

|

Определен финансовый результат |

90-7 90-9 90-9 90-9 90-1 91-9 91-1 |

44 90-7 90-2 90-3 90-9 91-2 91-9 |

401 000 401 000 300 000 122 033 800 000 100 000 260 000 |

|

Определен конечный финансовый результат: - от продаж - от прочих доходов и расходов |

99-1 91-9 |

90-9 99-2 |

23 033 160 000 |

|

Начислен условный расход по налогу на прибыль: (160 000 руб. - 23 033 руб.) * 20% |

99-3 |

68-4 |

27 393 |

|

Нераспределенная прибыль отчетного года (кредит счета 84): 160 000 руб. - 1800 руб. - 27 393 руб. - 23 033 руб. = 107 774 руб. |

99-9 99-2 99-9 99-9 99-9 |

99-4 99-9 99-3 99-1 84 |

1800 160 000 27 393 23 033 107 774 |

Самостоятельная работа № 10

Тема 2.2. Отчет о прибылях и убытках

Цель: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

- процедуру составления пояснительной записки к бухгалтерскому балансу;

- порядок отражения изменений в учетной политике в целях бухгалтерского учета;

- порядок организации получения аудиторского заключения в случае необходимости;

- сроки представления бухгалтерской отчетности;

Задание Подготовка сообщения по теме: Классификация доходов и расходов

Методические рекомендации по выполнению работы см. в приложении 3

Самостоятельная работа № 11

Тема: Отчет об изменениях капитала

Цель формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

Задание: Подготовка сообщения по теме «Техника заполнения разделов отчета».

Методические рекомендации по выполнению работы см. в приложении 3

Эффективность использования оборотных средств характеризуется системой экономических

Самостоятельная работа № 12

Тема: Отчет о движении денежных средств.

Цель: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

Задание: Подготовка сообщения по теме: Содержание отчета о движении денежных средств

Методические рекомендации по выполнению работы: см. в приложении 3

Самостоятельная работа № 13

Тема: Налоговый учет и отчетность по налогу на прибыль

Цель: формирование профессиональных умений и знаний по теме

уметь:

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- формы отчетности по страховым взносам во внебюджетные фонды и инструкции по их заполнению;

- статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

Задание: Подготовка краткого конспекта на тему: Определение перечня объектов учета которые не совпадают в бухгалтерском и налоговом учете.

Методические рекомендации по выполнению работы:

Сопоставление данных в бухгалтерском и налоговом учете важная процедура

достоверность всех показателей отражается налоговой декларации: величине доходов, расходов и их составляющих. В частности, это следующие показатели:

выручка от реализации продукции, работ и услуг;

выручка от реализации покупных товаров;

выручка от реализации основных средств;

выручка от реализации нематериальных активов;

выручка от реализации прочего имущества;

выручка от реализации прав требования;

выручка от реализации ценных бумаг;

внереализационные доходы (согласно ст. 250 НК РФ).

прямые расходы на производство продукции (работ, услуг);

косвенные расходы;

стоимость реализованных покупных товаров;

стоимость реализованного прочего имущества;

стоимость реализованных основных средств;

стоимость реализованных нематериальных активов;

внереализационные расходы (согласно ст. 265 НК РФ).

стоимость материалов;

стоимость товаров;

стоимость внеоборотных активов;

стоимость оборудования к установке;

величина расходов будущих периодов.

состав и стоимость амортизируемого имущества (основных средств и нематериальных активов);

амортизация.

дебиторская задолженность;

кредиторская задолженность;

НДС по кредиторской задолженности.

Самостоятельная работа № 14

Тема: Налоговая отчетность по налогу на добавленную стоимость

Цель: формирование профессиональных умений и знаний по теме

уметь:

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- формы отчетности по страховым взносам во внебюджетные фонды и инструкции по их заполнению;

- статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

Задание: Техника заполнения декларации по налогу на добавленную стоимость

Методические рекомендации по выполнению работы: заполнить бланк налоговой декларации по образцу в практической работе. Бланк декларации скачать с сайта Консультант +

Самостоятельная работа № 15

Тема: Налоговая отчетность по акцизам.

Цель: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- формы отчетности по страховым взносам во внебюджетные фонды и инструкции по их заполнению;

- статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

Задание: Подготовка сообщения по теме: Техника заполнения декларации по акцизам.

Методические рекомендации по выполнению работы: см. в приложении 3

Самостоятельная работа № 16

Тема: Налоговая отчетность по транспортному налогу.

Цель формирование профессиональных умений и знаний по теме

уметь:

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- формы отчетности по страховым взносам во внебюджетные фонды и инструкции по их заполнению;

- статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

Задание: 16. Подготовка сообщения по теме: Техника заполнения декларации по транспортному налогу

Методические рекомендации по выполнению работы см. в приложении 3.

Самостоятельная работа № 17

Тема: Налоговая отчетность по налогу на имущество организаций.

Цель: формирование профессиональных умений и знаний по теме

уметь:

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- формы отчетности по страховым взносам во внебюджетные фонды и инструкции по их заполнению;

- статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

Задание: Подготовка сообщения по теме: Техника заполнения декларации по налогу на имущество организаций

Методические рекомендации по выполнению работы см. в приложении 3

Самостоятельная работа № 18

Тема: Налоговая отчетность по земельному налогу.

Цель формирование профессиональных умений и знаний по теме

уметь:

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- формы отчетности по страховым взносам во внебюджетные фонды и инструкции по их заполнению;

- статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

Задание: Подготовка сообщения по теме: Техника заполнения декларации по земельному налогу.

Методические рекомендации по выполнению работы: заполнить бланк налоговой декларации по образцу в практической работе. Бланк декларации скачать с сайта Консультант +

Самостоятельная работа № 19

Тема: Налоговая отчетность при специальных налоговых режимах.

Цель: формирование профессиональных умений и знаний по теме

уметь:

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- формы отчетности по страховым взносам во внебюджетные фонды и инструкции по их заполнению;

- статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

Задание: Подготовка сообщения по теме: Техника составления декларации по единому налогу на вмененный доход.

Методические рекомендации по выполнению работы см. в приложении 3

Самостоятельная работа № 20

Тема: Исполнение организацией обязанностей налогового агента.

Цель: формирование профессиональных умений и знаний по теме

уметь:

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- формы отчетности по страховым взносам во внебюджетные фонды и инструкции по их заполнению;

- статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

Задание: Составление краткого конспекта по теме: Доходы физических лиц. Справка 2НДФЛ

Методические рекомендации по выполнению работы см. в приложении 3

Самостоятельная работа № 21

Тема: Отчетность по страховым взносам во внебюджетные фонды.

Цель: формирование профессиональных умений и знаний по теме

уметь:

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- формы отчетности по страховым взносам во внебюджетные фонды и инструкции по их заполнению;

- статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

ЗаданиеПодготовка сообщения по теме: Фонды ОМС,ФСС,ПФ

Методические рекомендации по выполнению работы см. в приложении

МДК 04.02. Основы анализа бухгалтерской отчетности

Самостоятельная работа № 1

Тема: Основы анализа бухгалтерского баланса.

Цель: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса;

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

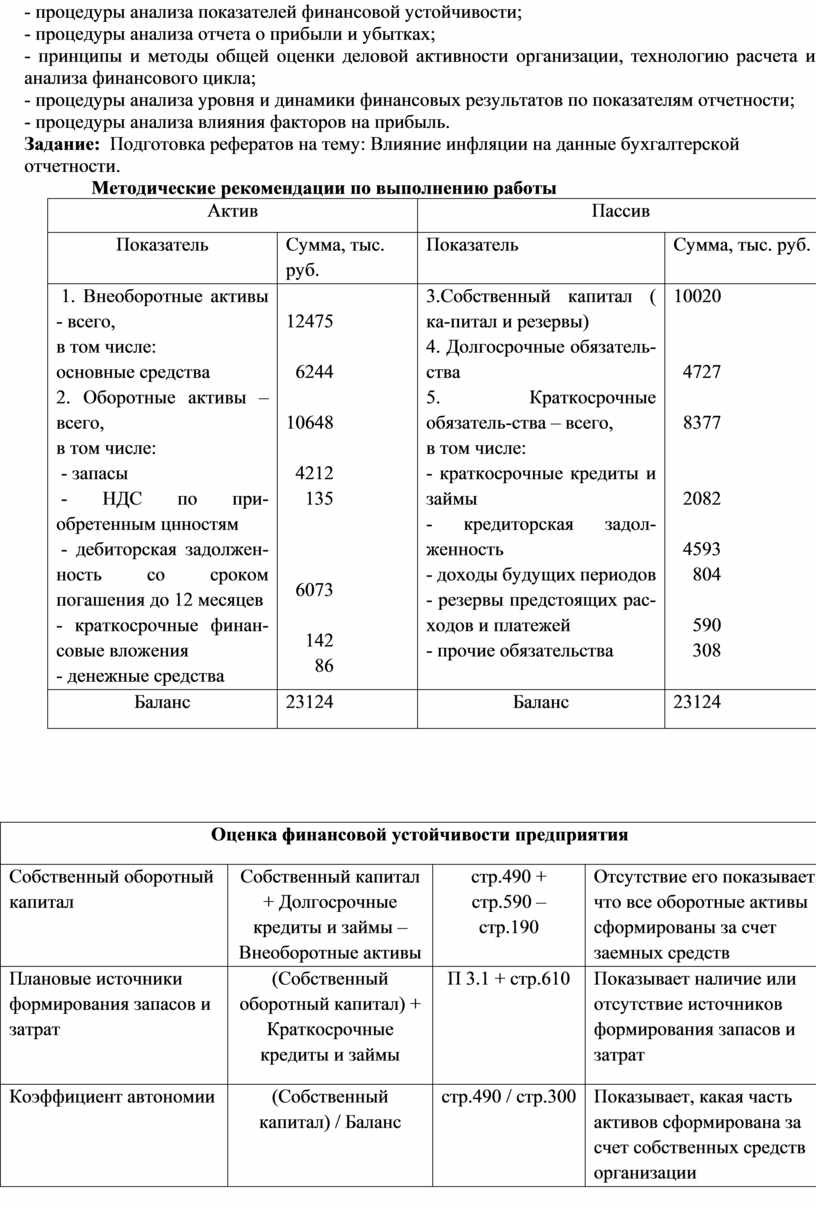

Задание: Подготовка рефератов на тему: Влияние инфляции на данные бухгалтерской отчетности.

Методические рекомендации по выполнению работы

|

Актив |

Пассив |

||

|

Показатель |

Сумма, тыс. руб. |

Показатель |

Сумма, тыс. руб. |

|

1. Внеоборотные активы - всего, в том числе: основные средства 2. Оборотные активы – всего, в том числе: - запасы - НДС по при-обретенным цнностям - дебиторская задолжен-ность со сроком погашения до 12 месяцев - краткосрочные финан-совые вложения - денежные средства |

12475

6244

10648

4212 135

6073

142 86 |

3.Собственный капитал ( ка-питал и резервы) 4. Долгосрочные обязатель-ства 5. Краткосрочные обязатель-ства – всего, в том числе: - краткосрочные кредиты и займы - кредиторская задол-женность - доходы будущих периодов - резервы предстоящих рас-ходов и платежей - прочие обязательства |

10020

4727

8377

2082

4593 804

590 308 |

|

Баланс |

23124 |

Баланс |

23124 |

|

Оценка финансовой устойчивости предприятия |

|||

|

Собственный оборотный капитал |

Собственный капитал + Долгосрочные кредиты и займы – Внеоборотные активы |

стр.490 + стр.590 – стр.190 |

Отсутствие его показывает, что все оборотные активы сформированы за счет заемных средств |

|

Плановые источники формирования запасов и затрат |

(Собственный оборотный капитал) + Краткосрочные кредиты и займы |

П 3.1 + стр.610 |

Показывает наличие или отсутствие источников формирования запасов и затрат |

|

Коэффициент автономии |

(Собственный капитал) / Баланс |

стр.490 / стр.300 |

Показывает, какая часть активов сформирована за счет собственных средств организации |

|

Коэффициент зависимости |

(Долгосрочные кредиты и займы + Краткосрочные кредиты и займы + Кредиторская задолженность) / Баланс |

(стр.590 + стр.610 + 620) / стр. 300 |

Показывает зависимость предприятия от кредитов и займов |

|

Коэффициент финансового риска |

(Долгосрочные кредиты и займы + Краткосрочные кредиты и займы + Кредиторская задолженность) / Собственный капитал |

(стр.590 + стр.610 + 620) / стр. 490 |

Показывает сколько копеек заемных средств привлечены на 1 рубль собственных средств

|

|

Коэффициент маневренности |

Собственный оборотный капитал / (Собственный капитал + Долгосрочные кредиты и займы) |

П 3.1 / (стр.490 + стр.590) |

Показывает, какая доля собственных средств находится в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами |

|

Коэффициент обеспеченности запасов собственным оборотным капиталом |

(Собственный оборотный капитал) / Запасы |

П 3.1 / стр.210 |

Показывает на сколько запасы покрыты собственными источниками |

|

Коэффициент концентрации собственного капитала |

(Собственный оборотный капитал) / Баланс |

П 3.1 /стр. 300 |

Показывает долю собственного оборотного капитала в валюте баланса. |

|

Коэффициент заемных и собственных средств |

(Заемный капитал) / (Собственный оборотный капитал) |

(стр. 590+ стр. 690) / П 3.1 |

Показывает сколько заемных средств приходится на собственный оборотный капитал. |

Самостоятельная работа № 2

Тема: Основы анализа бухгалтерского баланса.

Цель: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса;

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

Задание: Подготовка аналитической информации по результатам исследования схем построения бухгалтерского баланса и отчета о прибылях и убытках в РФ и международной практике

Методические рекомендации по выполнению работы

По материалу лекций обобщить в табличной форме процедурные и качественные требования к бухгалтерской отчётности.

Требования к бухгалтерской (финансовой) отчётности

|

Процедурные требования (составление и представление отчётности) |

Качественные требования (содержание показателей отчётности) |

|

|

|

Самостоятельная работа № 3

Тема: Основы анализа бухгалтерского баланса.

Цель: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса;

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

Задание: Анализ оборачиваемости оборотных активов. Оценка операционного цикла.

Методические рекомендации по выполнению работы

Задание . По данным бухгалтерского баланса (приложение № 1) определите наличие собственных оборотных средств. Для выполнения задания рекомендуется использовать следующую

аналитическую таблицу:

|

Показатели, т.р. |

На начало отчетного периода |

На конец отчетного периода |

Отклонение

|

|

1.Источники собственных средств |

|

|

|

|

2.Долгосрочные обязательства |

|

|

|

|

3. Внеоборотные активы |

|

|

|

|

4. Наличие собственных оборотных средств (стр.1+стр.2-стр.3) |

|

|

|

Рассчитайте влияние факторов на их величину методом цепной подстановки, используя таблицу:

|

Расчеты

|

Источники собственных средств, тыс. руб. |

Долгосрочные обязательства тыс. руб |

Внеоборотные активы, тыс. руб. |

Наличие собственных оборотных средств, тыс.руб. |

Отклонение

|

|

1 расчет базисный |

|

|

|

|

|

|

2 расчет 1 подстановка |

|

|

|

|

|

|

3 расчет 2 подстановка |

|

|

|

|

|

|

4 расчет 3 подстановка |

|

|

|

|

|

Самостоятельная работа № 4

Тема: Основы анализа отчета о прибылях и убытках

Цель: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса;

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

Задание: Заполнение таблицы: Виды рентабельности

Методические рекомендации по выполнению работы см в приложении

Самостоятельная работа № 5

Тема: Основы анализа отчета о прибылях и убытках

Цель: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса;

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

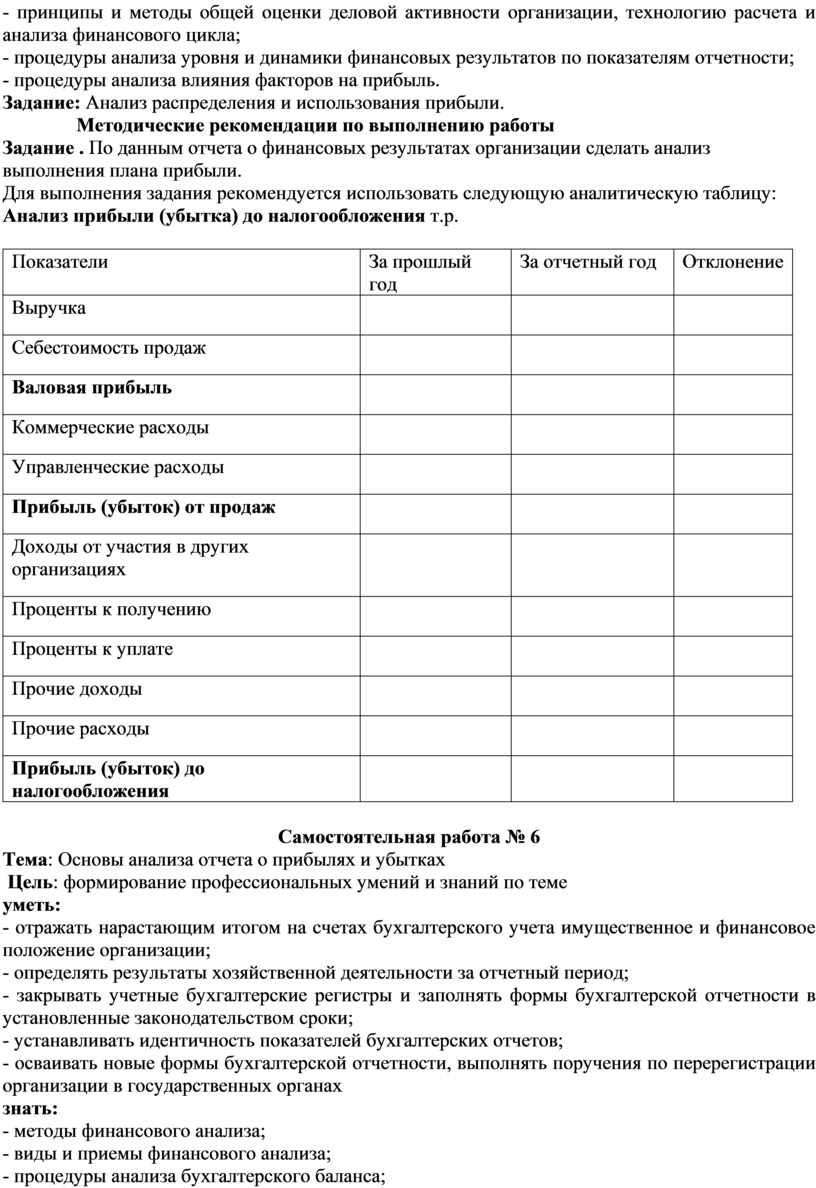

Задание: Анализ распределения и использования прибыли.

Методические рекомендации по выполнению работы

Задание . По данным отчета о финансовых результатах организации сделать анализ выполнения плана прибыли.

Для выполнения задания рекомендуется использовать следующую аналитическую таблицу:

Анализ прибыли (убытка) до налогообложения т.р.

|

Показатели |

За прошлый год |

За отчетный год

|

Отклонение

|

|

Выручка |

|

|

|

|

Себестоимость продаж |

|

|

|

|

Валовая прибыль |

|

|

|

|

Коммерческие расходы |

|

|

|

|

Управленческие расходы |

|

|

|

|

Прибыль (убыток) от продаж |

|

|

|

|

Доходы от участия в других организациях |

|

|

|

|

Проценты к получению |

|

|

|

|

Проценты к уплате |

|

|

|

|

Прочие доходы |

|

|

|

|

Прочие расходы |

|

|

|

|

Прибыль (убыток) до налогообложения |

|

|

|

Самостоятельная работа № 6

Тема: Основы анализа отчета о прибылях и убытках

Цель: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса;

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

Задание: Составление графика безубыточности

Методические рекомендации по выполнению работы

проведите расчет точки

безубыточности;

● рассчитайте переменные затраты на объем продукции;

● рассчитайте переменные затраты на единицу продукции.

|

№ варианта |

На единицу продукции, руб. |

На весь объем продукции, руб. |

Точка безубыточности, шт. |

||

|

цена |

переменные затраты |

переменные затраты |

постоянные затраты |

||

|

1 |

100,00 |

50,00 |

|

100 000,00 |

|

|

2 |

150,00 |

50,00 |

|

125 000,00 |

|

|

3 |

200,00 |

175,00 |

|

150 000,00 |

|

|

4 |

500,00 |

250,00 |

|

200 000,00 |

|

|

5 |

25,00 |

|

55 000,00 |

75 000,00 |

|

|

6 |

75,00 |

|

450 000,00 |

150 000,00 |

|

|

7 |

50,00 |

|

125 000,00 |

250 000,00 |

|

|

8 |

100,00 |

|

50 000,00 |

50 000,00 |

|

Самостоятельная работа № 7

Тема: Основы анализа отчета о прибылях и убытках

Цель: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса;

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

ЗаданиеПодготовка рефератов на тему: Анализ взаимосвязи бухгалтерской, налоговой и статистической отчетности.

Методические рекомендации по выполнению работы см в приложении

Самостоятельная работа № 8

Тема: Основы анализа отчет об изменениях капитала

Цель: формирование профессиональных умений и знаний по теме

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах

знать:

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса;

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.