Поделиться

Содержание

Введение

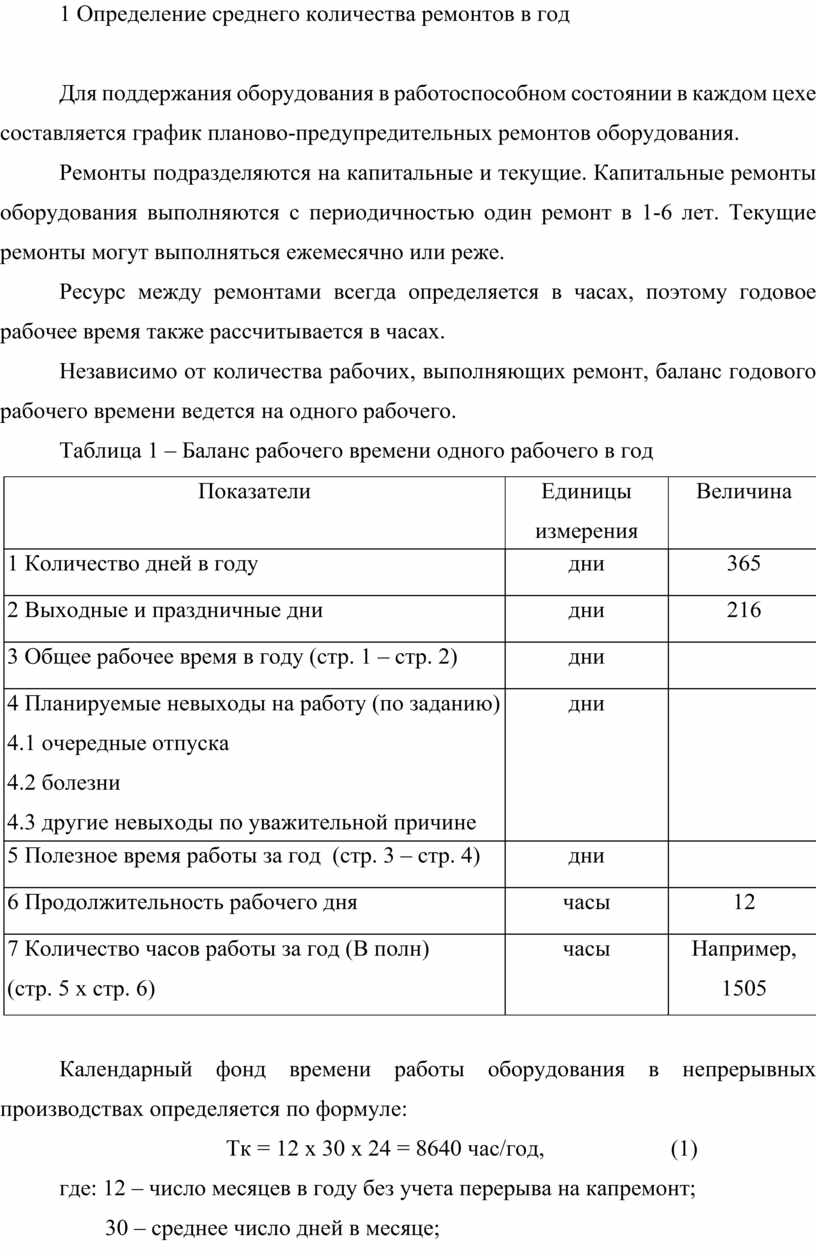

1 Определение среднего количества ремонтов в год

2 Расчет трудоемкости ремонтов

3 Расчет годового фонда заработной платы промышленно-

производственного персонала

4 Определение затрат на материальные и энергоресурсы

5 Расчет величины амортизационных отчислений

6 Расчет сметы цеховых расходов

7 Калькуляция себестоимости работ

8 Расчет технико-экономических показателей

Список использованных источников

1 Определение среднего количества ремонтов в год

Для поддержания оборудования в работоспособном состоянии в каждом цехе составляется график планово-предупредительных ремонтов оборудования.

Ремонты подразделяются на капитальные и текущие. Капитальные ремонты оборудования выполняются с периодичностью один ремонт в 1-6 лет. Текущие ремонты могут выполняться ежемесячно или реже.

Ресурс между ремонтами всегда определяется в часах, поэтому годовое рабочее время также рассчитывается в часах.

Независимо от количества рабочих, выполняющих ремонт, баланс годового рабочего времени ведется на одного рабочего.

Таблица 1 – Баланс рабочего времени одного рабочего в год

|

Показатели |

Единицы измерения |

Величина |

|

1 Количество дней в году |

дни |

365 |

|

2 Выходные и праздничные дни |

дни |

216 |

|

3 Общее рабочее время в году (стр. 1 – стр. 2) |

дни |

|

|

4 Планируемые невыходы на работу (по заданию) 4.1 очередные отпуска 4.2 болезни 4.3 другие невыходы по уважительной причине |

дни |

|

|

5 Полезное время работы за год (стр. 3 – стр. 4) |

дни |

|

|

6 Продолжительность рабочего дня |

часы |

12 |

|

7 Количество часов работы за год (В полн) (стр. 5 х стр. 6) |

часы |

Например, 1505 |

Календарный фонд времени работы оборудования в непрерывных производствах определяется по формуле:

Тк = 12 х 30 х 24 = 8640 час/год, (1)

где: 12 – число месяцев в году без учета перерыва на капремонт;

30 – среднее число дней в месяце;

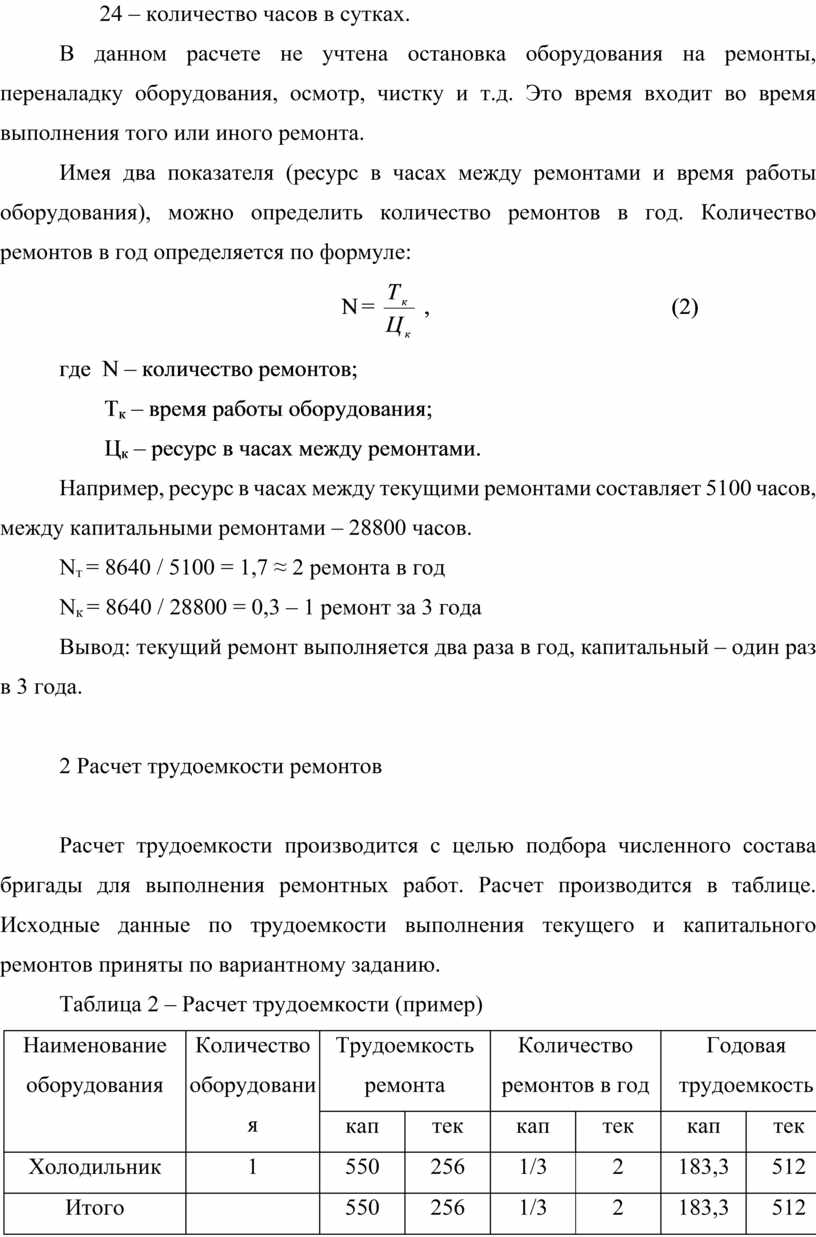

24 – количество часов в сутках.

В данном расчете не учтена остановка оборудования на ремонты, переналадку оборудования, осмотр, чистку и т.д. Это время входит во время выполнения того или иного ремонта.

Имея два показателя (ресурс в часах между ремонтами и время работы оборудования), можно определить количество ремонтов в год. Количество ремонтов в год определяется по формуле:

N = ![]() ,

(2)

,

(2)

где N – количество ремонтов;

Тк – время работы оборудования;

Цк – ресурс в часах между ремонтами.

Например, ресурс в часах между текущими ремонтами составляет 5100 часов, между капитальными ремонтами – 28800 часов.

Nт = 8640 / 5100 = 1,7 ≈ 2 ремонта в год

Nк = 8640 / 28800 = 0,3 – 1 ремонт за 3 года

Вывод: текущий ремонт выполняется два раза в год, капитальный – один раз в 3 года.

2 Расчет трудоемкости ремонтов

Расчет

трудоемкости производится с целью подбора численного состава

бригады для выполнения ремонтных работ. Расчет производится в таблице.

Исходные данные по трудоемкости выполнения текущего и капитального

ремонтов приняты по вариантному заданию.

Таблица 2 – Расчет трудоемкости (пример)

|

Наименование оборудования |

Количество оборудования |

Трудоемкость ремонта |

Количество ремонтов в год |

Годовая трудоемкость |

|||

|

кап |

тек |

кап |

тек |

кап |

тек |

||

|

Холодильник |

1 |

550 |

256 |

1/3 |

2 |

183,3 |

512 |

|

Итого |

|

550 |

256 |

1/3 |

2 |

183,3 |

512 |

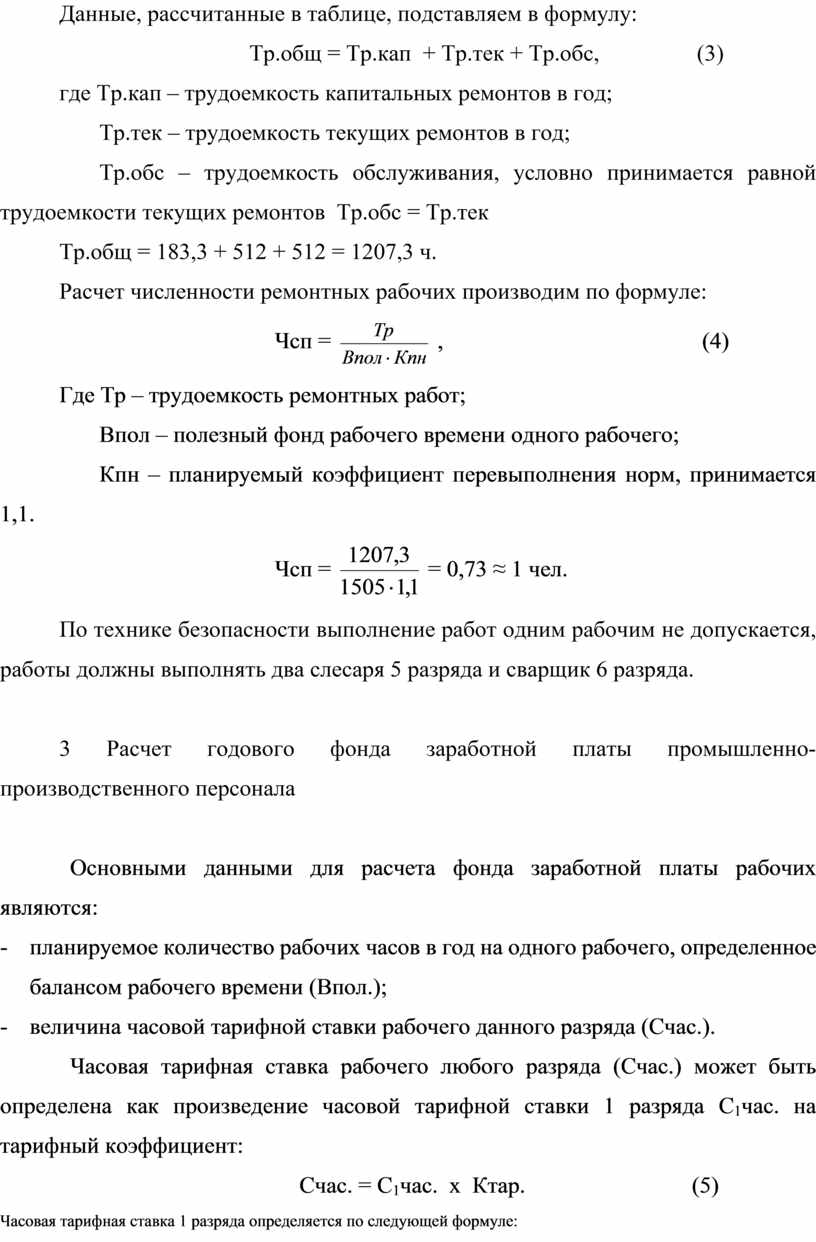

Данные, рассчитанные в таблице, подставляем в формулу:

Тр.общ = Тр.кап + Тр.тек + Тр.обс, (3)

где Тр.кап – трудоемкость капитальных ремонтов в год;

Тр.тек – трудоемкость текущих ремонтов в год;

Тр.обс – трудоемкость обслуживания, условно принимается равной трудоемкости текущих ремонтов Тр.обс = Тр.тек

Тр.общ = 183,3 + 512 + 512 = 1207,3 ч.

Расчет численности ремонтных рабочих производим по формуле:

Чсп = ![]() ,

(4)

,

(4)

Где Тр – трудоемкость ремонтных работ;

Впол – полезный фонд рабочего времени одного рабочего;

Кпн – планируемый коэффициент перевыполнения норм, принимается 1,1.

Чсп =  = 0,73 ≈ 1 чел.

= 0,73 ≈ 1 чел.

По технике безопасности выполнение работ одним рабочим не допускается, работы должны выполнять два слесаря 5 разряда и сварщик 6 разряда.

3 Расчет годового фонда заработной платы промышленно-производственного персонала

Основными данными для расчета фонда заработной платы рабочих являются:

- планируемое количество рабочих часов в год на одного рабочего, определенное балансом рабочего времени (Впол.);

- величина часовой тарифной ставки рабочего данного разряда (Счас.).

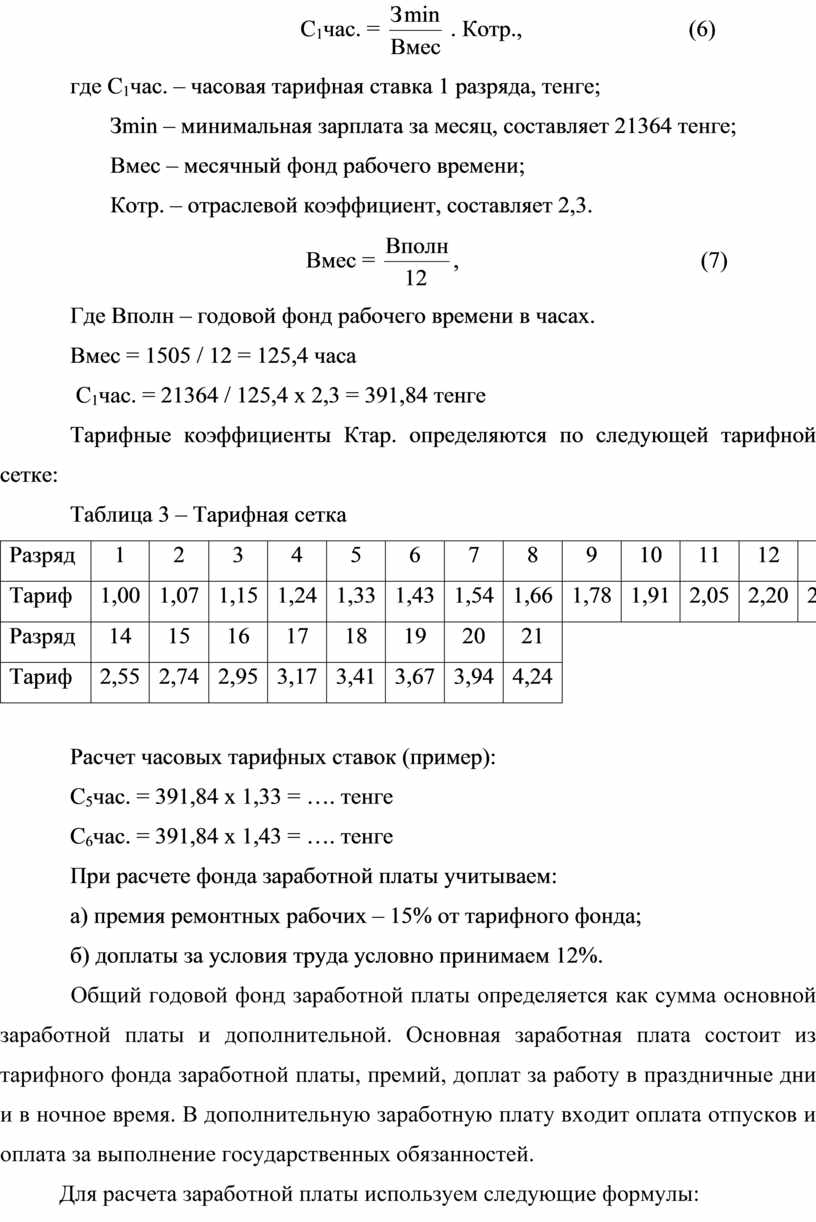

Часовая тарифная ставка рабочего любого разряда (Счас.) может быть определена как произведение часовой тарифной ставки 1 разряда С1час. на тарифный коэффициент:

Счас. = С1час. х Ктар. (5)

Часовая тарифная ставка 1 разряда определяется по следующей формуле:

С1час. = ![]() .

Котр., (6)

.

Котр., (6)

где С1час. – часовая тарифная ставка 1 разряда, тенге;

Зmin – минимальная зарплата за месяц, составляет 21364 тенге;

Вмес – месячный фонд рабочего времени;

Котр. – отраслевой коэффициент, составляет 2,3.

Вмес = ![]() , (7)

, (7)

Где Вполн – годовой фонд рабочего времени в часах.

Вмес = 1505 / 12 = 125,4 часа

С1час. = 21364 / 125,4 х 2,3 = 391,84 тенге

Тарифные коэффициенты Ктар. определяются по следующей тарифной сетке:

Таблица 3 – Тарифная сетка

|

Разряд |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Тариф |

1,00 |

1,07 |

1,15 |

1,24 |

1,33 |

1,43 |

1,54 |

1,66 |

1,78 |

1,91 |

2,05 |

2,20 |

2,37 |

|

Разряд |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

||||

|

Тариф |

2,55 |

2,74 |

2,95 |

3,17 |

3,41 |

3,67 |

3,94 |

4,24 |

|

||||

Расчет часовых тарифных ставок (пример):

С5час. = 391,84 х 1,33 = …. тенге

С6час. = 391,84 х 1,43 = …. тенге

При расчете фонда заработной платы учитываем:

а) премия ремонтных рабочих – 15% от тарифного фонда;

б) доплаты за условия труда условно принимаем 12%.

Общий годовой фонд заработной платы определяется как сумма основной заработной платы и дополнительной. Основная заработная плата состоит из тарифного фонда заработной платы, премий, доплат за работу в праздничные дни и в ночное время. В дополнительную заработную плату входит оплата отпусков и оплата за выполнение государственных обязанностей.

Для расчета заработной платы используем следующие формулы:

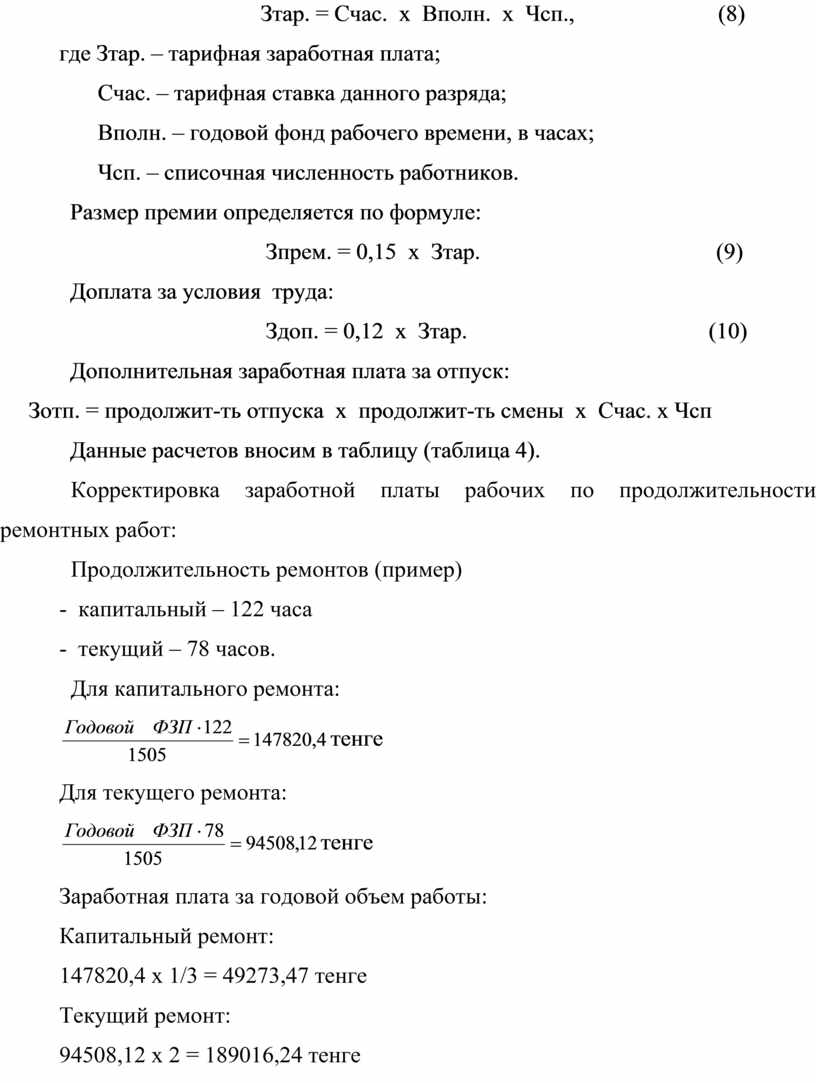

Зтар. = Счас. х Вполн. х Чсп., (8)

где Зтар. – тарифная заработная плата;

Счас. – тарифная ставка данного разряда;

Вполн. – годовой фонд рабочего времени, в часах;

Чсп. – списочная численность работников.

Размер премии определяется по формуле:

Зпрем. = 0,15 х Зтар. (9)

Доплата за условия труда:

Здоп. = 0,12 х Зтар. (10)

Дополнительная заработная плата за отпуск:

Зотп. = продолжит-ть отпуска х продолжит-ть смены х Счас. х Чсп

Данные расчетов вносим в таблицу (таблица 4).

Корректировка заработной платы рабочих по продолжительности ремонтных работ:

Продолжительность ремонтов (пример)

- капитальный – 122 часа

- текущий – 78 часов.

Для капитального ремонта:

![]() тенге

тенге

Для текущего ремонта:

![]() тенге

тенге

Заработная плата за годовой объем работы:

Капитальный ремонт:

147820,4 х 1/3 = 49273,47 тенге

Текущий ремонт:

94508,12 х 2 = 189016,24 тенге

|

Профессия |

Разряд |

Числен. |

Час. тар. ставка, тенге |

Количество рабочих часов |

Тарифный фонд зарплаты, тенге |

Доплаты, тенге |

Годовой фонд зарплаты, тенге |

||

|

Премия |

За условия труда |

За отпуск |

|||||||

|

Слесарь |

|

|

|

|

|

|

|

|

|

|

Сварщик |

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

|

|

|

4 Определение затрат на материальные и энергоресурсы

При определении затрат на материальные и энергоресурсы применяют способ расчета, который основан на следующих исходных данных: наименование материала, расход на один ремонт, расход на годовой объем работы, цена за единицу ресурса.

Таблица 5 – Расчет затрат на материальные и энергоресурсы для текущего ремонта

|

№ п/п |

Наименование материала |

Ед. измерения |

Расход |

Цена (тенге) |

Общая сумма затрат (тенге) |

|

|

на 1 ремонт |

на годовой объем работ |

|||||

|

1. |

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

Таблица 6 – Расчет затрат на материальные и энергоресурсы для капитального ремонта

|

№ п/п |

Наименование материала |

Ед. измерения |

Расход |

Цена (тенге) |

Общая сумма затрат (тенге) |

|

|

на 1 ремонт |

на годовой объем работ |

|||||

|

1. |

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

6. |

|

|

|

|

|

|

|

7. |

|

|

|

|

|

|

|

8. |

|

|

|

|

|

|

|

9. |

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

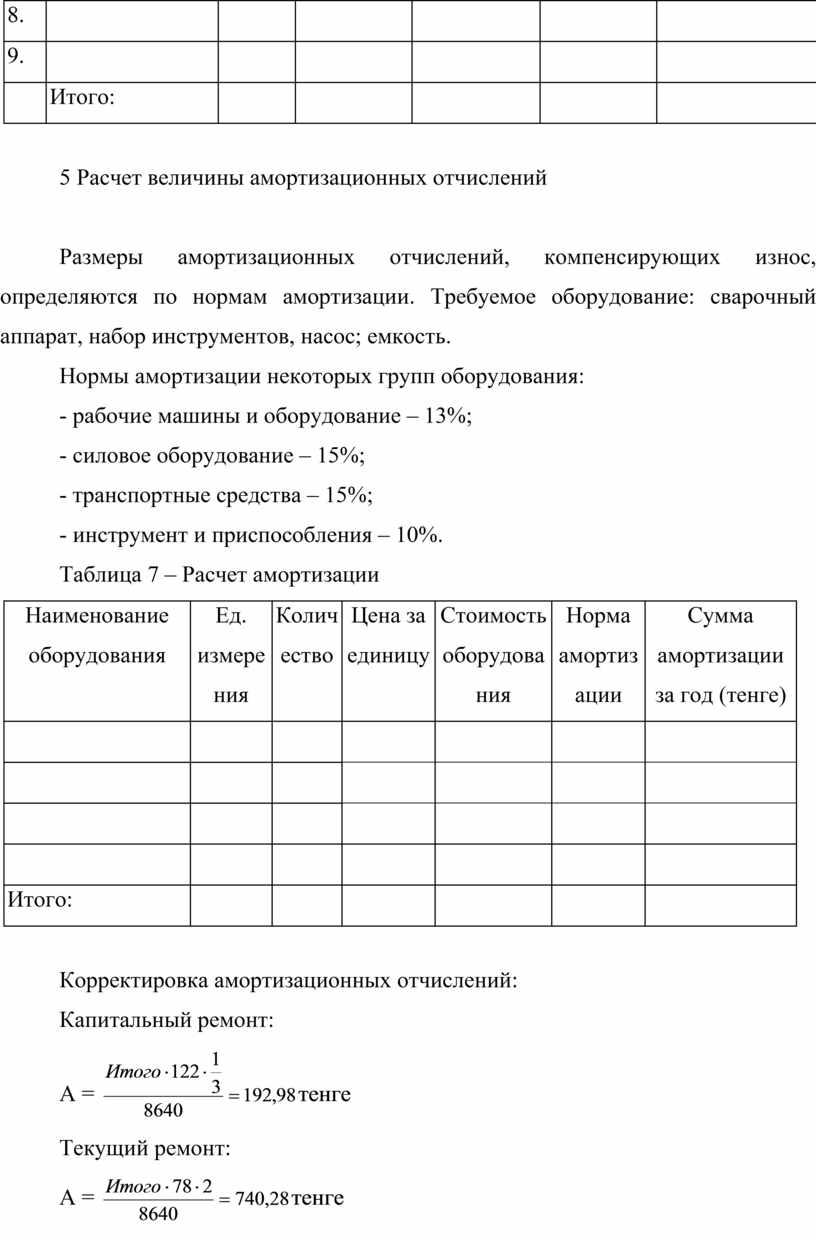

5 Расчет величины амортизационных отчислений

Размеры амортизационных отчислений, компенсирующих износ, определяются по нормам амортизации. Требуемое оборудование: сварочный аппарат, набор инструментов, насос; емкость.

Нормы амортизации некоторых групп оборудования:

- рабочие машины и оборудование – 13%;

- силовое оборудование – 15%;

- транспортные средства – 15%;

- инструмент и приспособления – 10%.

Таблица 7 – Расчет амортизации

|

Наименование оборудования |

Ед. измерения |

Количество |

Ценa за единицу |

Стоимость оборудования |

Норма амортизации |

Сумма амортизации за год (тенге) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

Корректировка амортизационных отчислений:

Капитальный ремонт:

А =  тенге

тенге

Текущий ремонт:

А = ![]() тенге

тенге

6 Расчет сметы цеховых расходов

Цеховые расходы представляют собой все расходы, связанные с обслуживанием, содержанием и управлением цеха.

Сюда входят:

1. Затраты на содержание административного и управленческого персонала (АУП), в размере 10% от годового ФЗП рабочих.

2. Основная и дополнительная зарплата вспомогательных рабочих.

3. Отчисления от зарплаты (11% от зарплаты)

4. Расходы на охрану труда и технику безопасности – расходы на спецодежду и спецобувь, на медицинское обслуживание в цехе и т.д. принимаются в размере 10% от зарплаты.

5. Содержание здания цеха – это расходы на отопление цеха, его освещение, на уборку.

Принимаются в размере 1 % от стоимости здания.

Если неизвестна стоимость здания, ее принимают равной 150% от стоимости оборудования. Соб = 6000000 тенге.

Сздан = 6000000 х 1,5 = 9000000 тенге

6. Текущий ремонт зданий и сооружений принимается в размере 1% от стоимости здания.

7. Амортизация зданий, сооружений: 2,5% от стоимости зданий и сооружений.

8. Расходы на испытания, опыты, на внедрение новой техники – 10% от заработной платы.

9. Прочие неучтенные расходы – 7% от заработной платы.

На основе полученных данных составляется смета цеховых расходов.

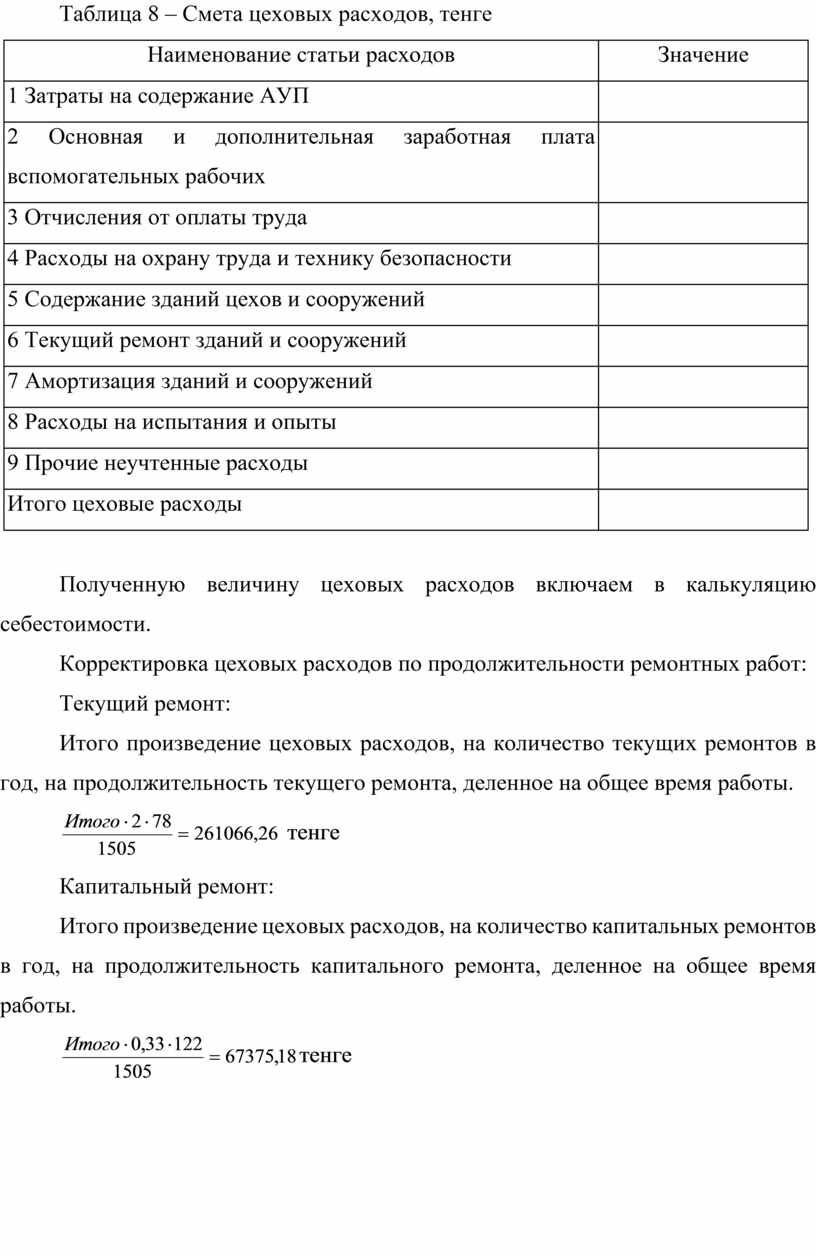

Таблица 8 – Смета цеховых расходов, тенге

|

Наименование статьи расходов |

Значение |

|

1 Затраты на содержание АУП |

|

|

2 Основная и дополнительная заработная плата вспомогательных рабочих |

|

|

3 Отчисления от оплаты труда |

|

|

4 Расходы на охрану труда и технику безопасности |

|

|

5 Содержание зданий цехов и сооружений |

|

|

6 Текущий ремонт зданий и сооружений |

|

|

7 Амортизация зданий и сооружений |

|

|

8 Расходы на испытания и опыты |

|

|

9 Прочие неучтенные расходы |

|

|

Итого цеховые расходы |

|

Полученную величину цеховых расходов включаем в калькуляцию себестоимости.

Корректировка цеховых расходов по продолжительности ремонтных работ:

Текущий ремонт:

Итого произведение цеховых расходов, на количество текущих ремонтов в год, на продолжительность текущего ремонта, деленное на общее время работы.

![]() тенге

тенге

Капитальный ремонт:

Итого произведение цеховых расходов, на количество капитальных ремонтов в год, на продолжительность капитального ремонта, деленное на общее время работы.

![]() тенге

тенге

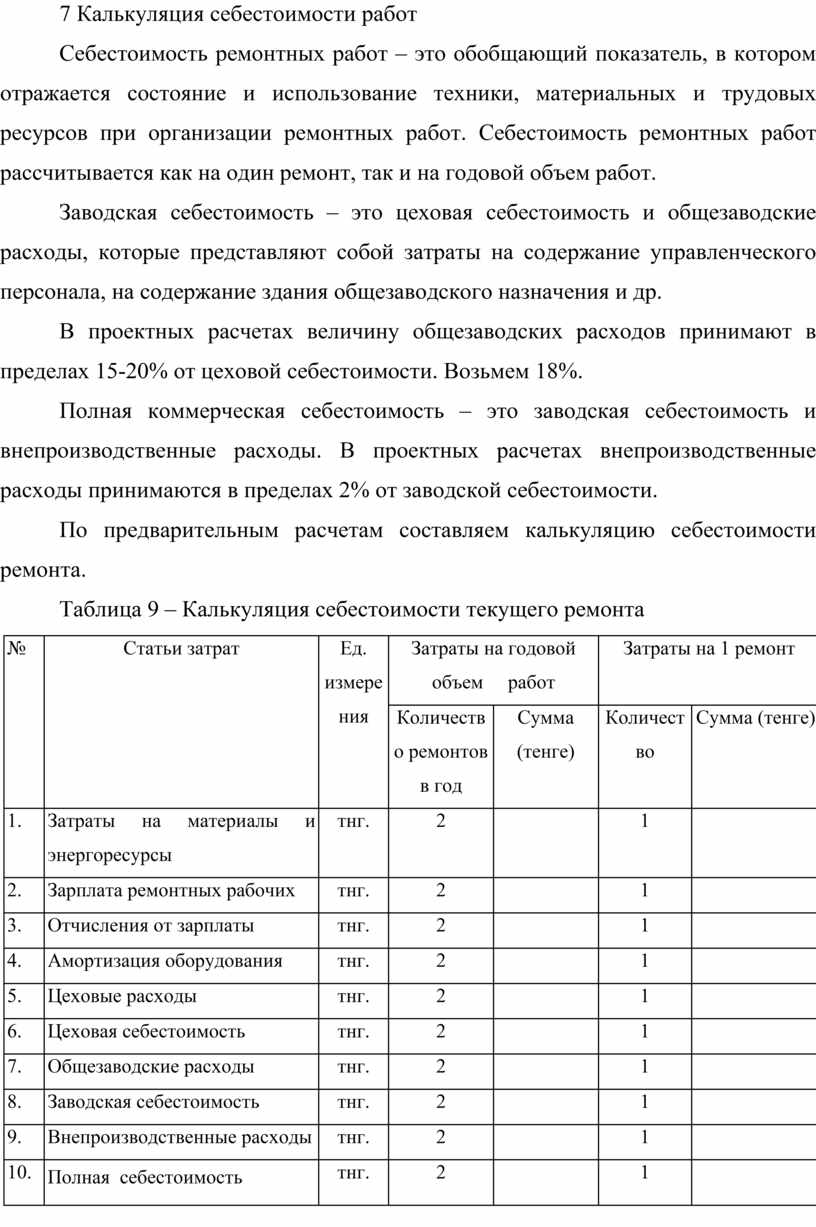

7 Калькуляция себестоимости работ

Себестоимость ремонтных работ – это обобщающий показатель, в котором отражается состояние и использование техники, материальных и трудовых ресурсов при организации ремонтных работ. Себестоимость ремонтных работ рассчитывается как на один ремонт, так и на годовой объем работ.

Заводская себестоимость – это цеховая себестоимость и общезаводские расходы, которые представляют собой затраты на содержание управленческого персонала, на содержание здания общезаводского назначения и др.

В проектных расчетах величину общезаводских расходов принимают в пределах 15-20% от цеховой себестоимости. Возьмем 18%.

Полная коммерческая себестоимость – это заводская себестоимость и внепроизводственные расходы. В проектных расчетах внепроизводственные расходы принимаются в пределах 2% от заводской себестоимости.

По предварительным расчетам составляем калькуляцию себестоимости ремонта.

Таблица 9 – Калькуляция себестоимости текущего ремонта

|

№

|

Статьи затрат |

Ед. измерения |

Затраты на годовой объем работ |

Затраты на 1 ремонт

|

||

|

Количество ремонтов в год |

Сумма (тенге) |

Количество |

Сумма (тенге) |

|||

|

1. |

Затраты на материалы и энергоресурсы |

тнг. |

2 |

|

1 |

|

|

2. |

Зарплата ремонтных рабочих |

тнг. |

2 |

|

1 |

|

|

3. |

Отчисления от зарплаты |

тнг. |

2 |

|

1 |

|

|

4. |

Амортизация оборудования |

тнг. |

2 |

|

1 |

|

|

5. |

Цеховые расходы |

тнг. |

2 |

|

1 |

|

|

6. |

Цеховая себестоимость |

тнг. |

2 |

|

1 |

|

|

7. |

Общезаводские расходы |

тнг. |

2 |

|

1 |

|

|

8. |

Заводская себестоимость |

тнг. |

2 |

|

1 |

|

|

9. |

Внепроизводственные расходы |

тнг. |

2 |

|

1 |

|

|

10. |

Полная себестоимость |

тнг. |

2 |

|

1 |

|

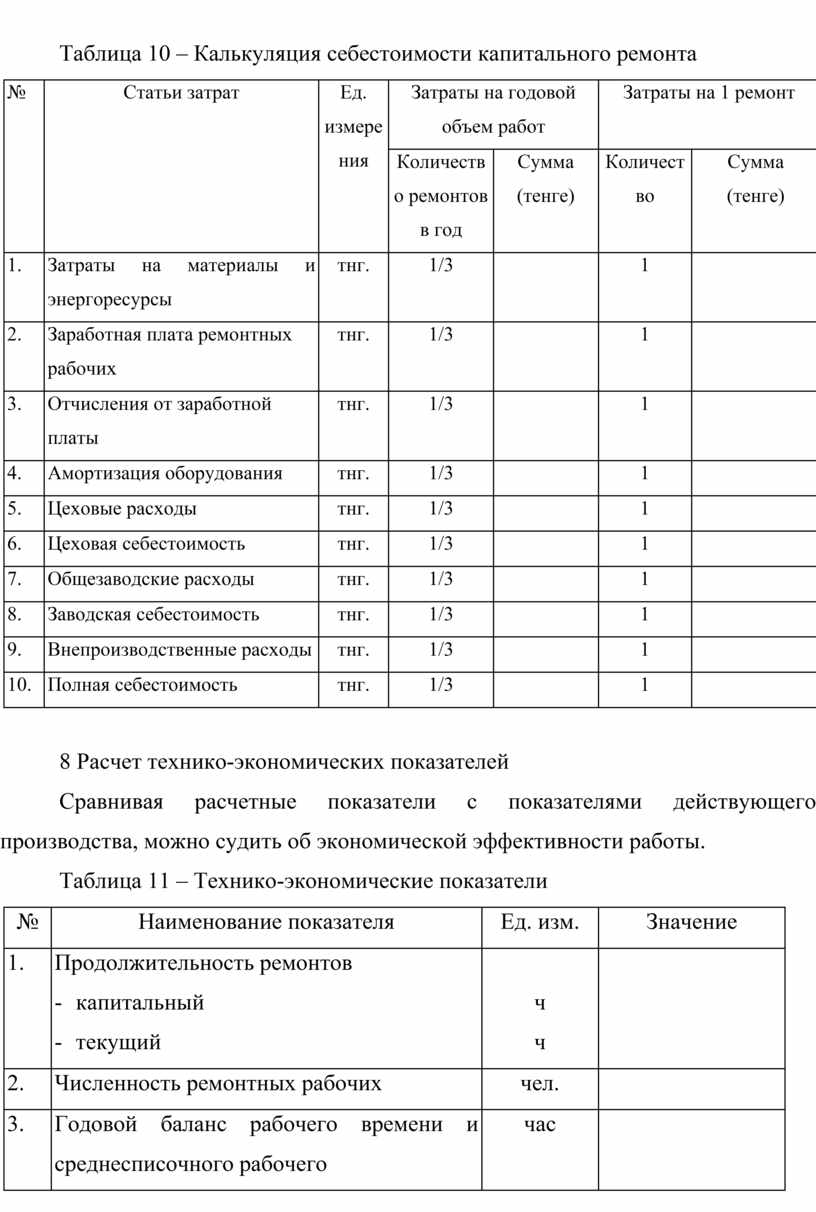

Таблица 10 – Калькуляция себестоимости капитального ремонта

|

№

|

Статьи затрат |

Ед. измерения |

Затраты на годовой объем работ |

Затраты на 1 ремонт |

||

|

Количество ремонтов в год |

Сумма (тенге) |

Количество |

Сумма (тенге) |

|||

|

1. |

Затраты на материалы и энергоресурсы |

тнг. |

1/3 |

|

1 |

|

|

2. |

Заработная плата ремонтных рабочих |

тнг. |

1/3 |

|

1 |

|

|

3. |

Отчисления от заработной платы |

тнг. |

1/3 |

|

1 |

|

|

4. |

Амортизация оборудования |

тнг. |

1/3 |

|

1 |

|

|

5. |

Цеховые расходы |

тнг. |

1/3 |

|

1 |

|

|

6. |

Цеховая себестоимость |

тнг. |

1/3 |

|

1 |

|

|

7. |

Общезаводские расходы |

тнг. |

1/3 |

|

1 |

|

|

8. |

Заводская себестоимость |

тнг. |

1/3 |

|

1 |

|

|

9. |

Внепроизводственные расходы |

тнг. |

1/3 |

|

1 |

|

|

10. |

Полная себестоимость |

тнг. |

1/3 |

|

1 |

|

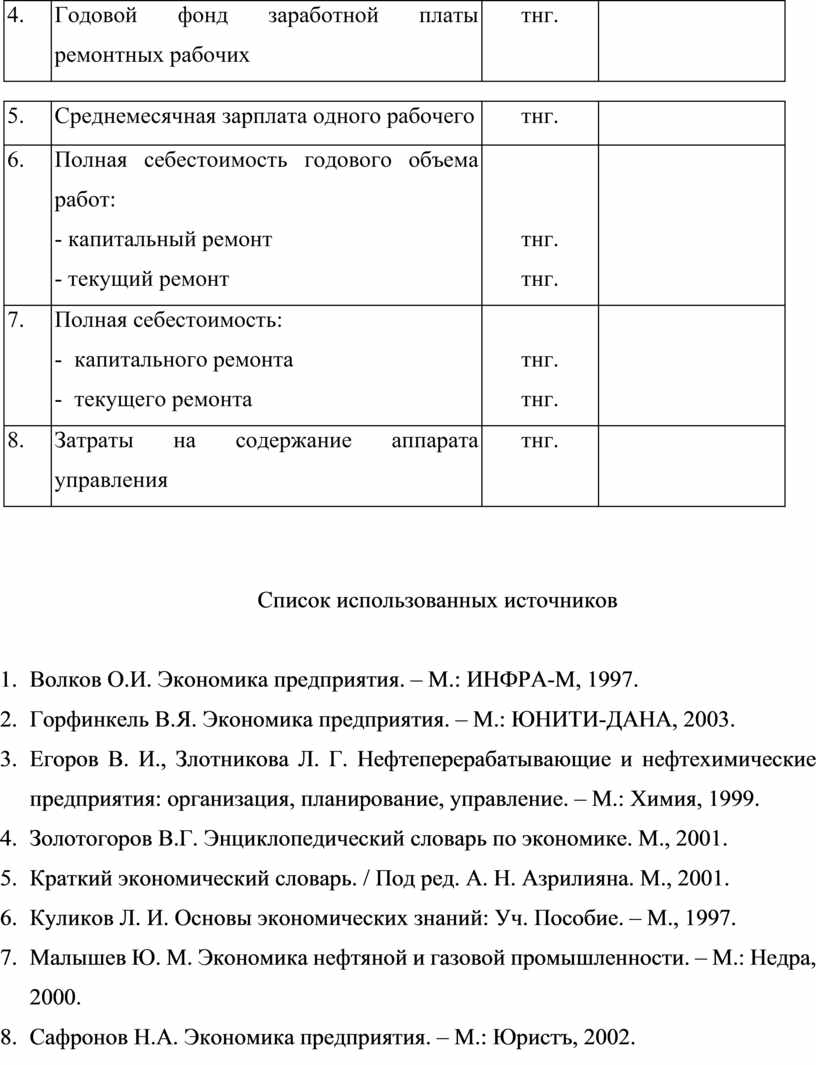

8 Расчет технико-экономических показателей

Сравнивая расчетные показатели с показателями действующего производства, можно судить об экономической эффективности работы.

Таблица 11 – Технико-экономические показатели

|

№ |

Наименование показателя |

Ед. изм. |

Значение |

|

1. |

Продолжительность ремонтов - капитальный - текущий |

ч ч |

|

|

2. |

Численность ремонтных рабочих |

чел. |

|

|

3. |

Годовой баланс рабочего времени и среднесписочного рабочего |

час |

|

|

4. |

Годовой фонд заработной платы ремонтных рабочих |

тнг. |

|

|

5. |

Среднемесячная зарплата одного рабочего |

тнг. |

|

|

6. |

Полная себестоимость годового объема работ: - капитальный ремонт - текущий ремонт |

тнг. тнг. |

|

|

7. |

Полная себестоимость: - капитального ремонта - текущего ремонта |

тнг. тнг. |

|

|

8. |

Затраты на содержание аппарата управления |

тнг. |

|

Список использованных источников

1. Волков О.И. Экономика предприятия. – М.: ИНФРА-М, 1997.

2. Горфинкель В.Я. Экономика предприятия. – М.: ЮНИТИ-ДАНА, 2003.

3. Егоров В. И., Злотникова Л. Г. Нефтеперерабатывающие и нефтехимические предприятия: организация, планирование, управление. – М.: Химия, 1999.

4. Золотогоров В.Г. Энциклопедический словарь по экономике. М., 2001.

5. Краткий экономический словарь. / Под ред. А. Н. Азрилияна. М., 2001.

6. Куликов Л. И. Основы экономических знаний: Уч. Пособие. – М., 1997.

7. Малышев Ю. М. Экономика нефтяной и газовой промышленности. – М.: Недра, 2000.

8. Сафронов Н.А. Экономика предприятия. – М.: Юристъ, 2002.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.