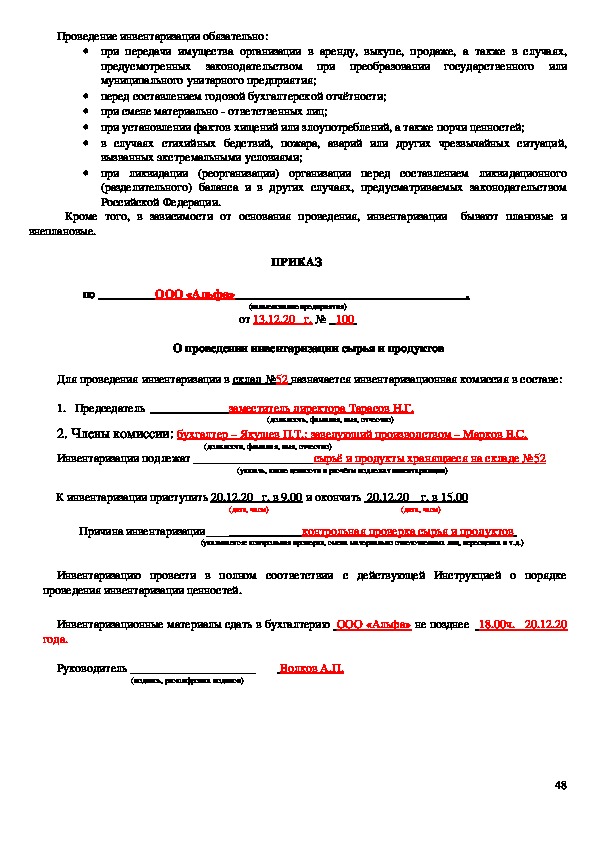

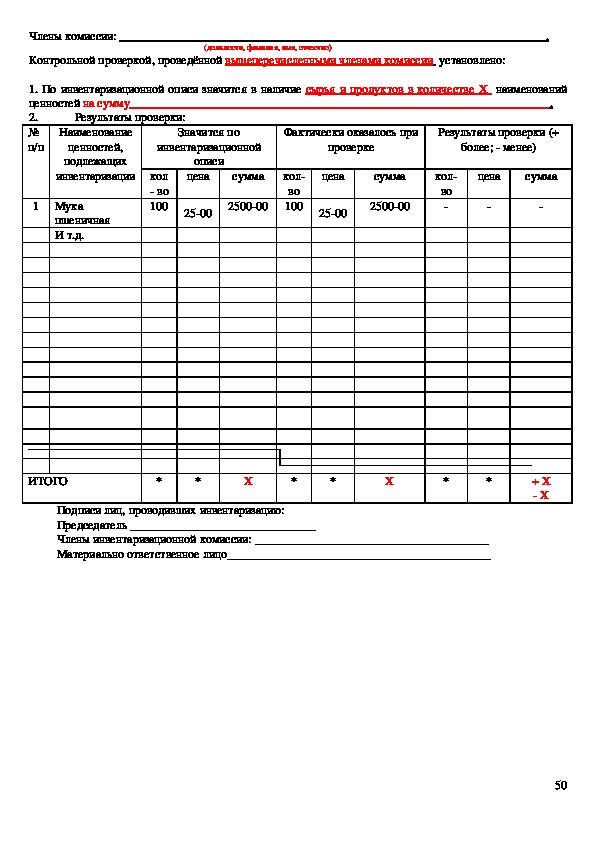

Учебно-методическое пособие по дисциплине ОП. 10 «Калькуляция и учёт» предназначено для выполнения практических работ студентами, как в классе под руководством преподавателя, так и самостоятельно в домашних условиях.

Подготовка квалифицированных кадров для индустрии питания требует приобретение студентами теоретических знаний по вопросам производственной, организационно-хозяйственной и контрольно-технологической деятельности предприятий общественного питания, и практических умений расчёта расхода сырья и выхода полуфабрикатов и готовых блюд, расчёта продажной цены блюд, нормы закладки сырья, а также формирование общих и профессиональных компетенций. Дисциплина ОП. 10 «Калькуляция и учёт» относится к одной из общепрофессиональных дисциплин, где формируются практические навыки по:

группировке хозяйственных средств;

отражению хозяйственных операций на счетах бухгалтерского учёта;

заполнению первичных документов о приёмке сырья и продуктов;

расчёту сырья и выхода полуфабрикатов;

составлению плана-меню и требования-накладной;

составлению калькуляционных карт;

заключению договоров о материальной ответственности;

расчёту норм естественной убыли на складах и производстве;

документальному оформлению результатов проведения инвентаризации.

Практические занятия проводятся с целью закрепления теоретических знаний, приобретения необходимых умений и навыков по соответствующим темам дисциплины.

Филиал государственного бюджетного образовательного учреждения высшего

образования Московской области «Университет «Дубна « Лыткаринский промышленно

гуманитарный колледж

Утверждаю

Председатель научно –

методического совета

__________Савельева О.Г.

Учебнометодическое пособие по выполнению практических работ

по дисциплине ОП. 10 «Калькуляция и учёт»

для специальности 19.02.10 Технология продукции общественного питанияЛыткарино 2017 год

Учебно – методическое пособие разработано в соответствии с требованиями федерального

государственного образовательного стандарта среднего профессионального образования по

специальности 19.02.10 Технология продукции общественного питания, дисциплине ОП. 10

«Калькуляция и учёт»

Утверждено научнометодическим

Советом колледжа в качестве

учебнометодического пособия

Автор:

Костикова И. М. – преподаватель спецдисциплин

Рецензент:

Зам. директора по УМР ________________ Карпова Т.В.

2Учебно – методическое пособие предназначено для студентов колледжей, обучающихся по

специальности 19.02.10 «Технология продукции общественного питания».

Содержит теоретические сведения, примеры решения задач, порядок выполнения и оформления

работ.

Содержание

Стр.

Введение 4

1. Правила выполнения практических работ 5

2. Теоретические сведения с примерами решения задач и заполнения документов 6

Список используемой и рекомендуемой литературы 47

3Введение

Учебнометодическое пособие по дисциплине ОП. 10 «Калькуляция и учёт» предназначено для

выполнения практических работ студентами, как в классе под руководством преподавателя, так и

самостоятельно в домашних условиях.

Подготовка квалифицированных кадров для индустрии питания требует приобретение студентами

теоретических знаний по вопросам производственной, организационнохозяйственной и контрольно

технологической деятельности предприятий общественного питания, и практических умений расчёта

расхода сырья и выхода полуфабрикатов и готовых блюд, расчёта продажной цены блюд, нормы

закладки сырья, а также формирование общих и профессиональных компетенций. Дисциплина ОП. 10

«Калькуляция и учёт» относится к одной из общепрофессиональных дисциплин, где формируются

практические навыки по:

группировке хозяйственных средств;

отражению хозяйственных операций на счетах бухгалтерского учёта;

заполнению первичных документов о приёмке сырья и продуктов;

расчёту сырья и выхода полуфабрикатов;

составлению планаменю и требованиянакладной;

составлению калькуляционных карт;

заключению договоров о материальной ответственности;

расчёту норм естественной убыли на складах и производстве;

документальному оформлению результатов проведения инвентаризации.

Практические занятия проводятся с целью закрепления теоретических знаний, приобретения

необходимых умений и навыков по соответствующим темам дисциплины. В соответствии с целью в

образовательном процессе по дисциплине «Калькуляция и учёт» проводятся 17 практических работ.

В результате выполнения практических работ по дисциплине «Калькуляция и учёт» студент

должен:

знать:

теоретические основы калькулирования и ценообразования, основные понятия, технологический цикл;

знания о методических, законодательных, нормативных документах, определяющих учетную политику

и организацию бухгалтерского учета на предприятиях общественного питания;

о роли вычислительной техники, об общих принципах организации учета;

структуру ценообразования, порядок учета сырья и готовой продукции на производстве, основных

средств и предметов материальнотехнического оснащения, тары.

уметь:

использовать экономическую, нормативноуправленческую, правовую документацию;

выполнять практические задания с применением микрокалькулятора по определению количества

товаров, остатков продукции на конец рабочего дня, естественной убыли;

4 решать задачи с использованием Сборника рецептур блюд и кулинарных изделий;

составлять планменю, акты о реализации и отпуске изделий, заполнять инвентаризационные

описи;

оформлять итоги, рассчитывать потребности сырья по установленным нормам (рецептурам),

скидки и наценки на продукцию, оформлять и использовать калькуляционные карточки.

При выполнении заданий необходимо руководствоваться действующими стандартами,

техническими условиями и другой документацией.

1. Правила выполнения практических работ.

Прежде чем приступить к выполнению работы, студент должен изучить её содержание по данному

практикуму, после чего преподаватель путём опроса проверяет готовность обучающихся к работе. Если

студент к выполнению работы не готов – он к ней не допускается. Особое внимание при этом обращается

на знание основных вопросов по выполняемой работе.

Предварительной подготовкой к практической работе студенты занимаются дома.

По каждой работе студент должен:

полностью выполнить задания, предусмотренные для данной работы;

предоставить отчёт;

защитить практическую работу и получить оценку за её выполнение.

Отчёт о работе выполняется в тетради (в клетку) для практических работ, рукописным текстом.

Выполненная практическая работа должна содержать:

номер работы, её название и цель;

задание на практическую работу;

выполненную работу;

вывод и обоснование.

При оценке практической работы учитывается последовательность и правильность выполнения,

аккуратность, полнота ответов на поставленные вопросы. Выполненная работа подлежит защите – устное

обоснование проделанной работы.

Критерии оценки теоретических знаний:

Оценка «отлично» выставляется, если студент имеет глубокие знания учебного материала по теме

практической работы, показывает усвоение взаимосвязи основных понятий используемых в работе, смог

ответить на все уточняющие и дополнительные вопросы.

Оценка «хорошо» выставляется, если студент показал знание учебного материала, усвоил основную

литературу, смог ответить почти полно на все заданные дополнительные и уточняющие вопросы.

Оценка «удовлетворительно» выставляется, если студент в целом освоил материал практической

работы, ответил не на все уточняющие и дополнительные вопросы.

Оценка «неудовлетворительно» выставляется студенту, если он имеет существенные пробелы в знаниях

основного учебного материала практической работы, который полностью не раскрыл содержание

вопросов, не смог ответить на уточняющие и дополнительные вопросы.

Критерии оценки практических навыков

5Оценка «отлично» ставится, если студент демонстрирует знание теоретического и практического

материала по теме практической работы, определяет взаимосвязи между показателями задачи, даёт

правильный алгоритм решения, определяет междисциплинарные связи по условию задания.

Оценка «хорошо» ставится, если студент демонстрирует знание теоретического и практического

материала по теме практической работы, допуская незначительные неточности при решении задач, имея

неполное понимание междисциплинарных связей при правильном выборе алгоритма решения задания.

Оценка «удовлетворительно» ставится, если студент затрудняется с правильной оценкой предложенной

задачи, дает неполный ответ, требующий наводящих вопросов преподавателя, выбор алгоритма решения

задачи возможен при наводящих вопросах преподавателя.

Оценка «неудовлетворительно» ставится, если студент дает неверную оценку ситуации,

неправильно выбирает алгоритм действий.

Методическое обеспечение: учебно – методическое пособие; И.Н. Усова «Основы калькуляции и

учёта»; И.И. Потапова «Калькуляция и учёт», рабочая тетрадь, калькулятор, Здобнов А.И. «Сборник

рецептур блюд и кулинарных изделий», Роспотребнадзор – Федеральная служба по надзору в сфере

защиты прав потребителей и благополучия человека [Электронный ресурс]. – Режим

доступа:www.rospotrebnadzor.ru свободный; Союз потребителей России [Электронный ресурс]. – Режим

доступа: www.potrebitel.netсвободный.

Практическое занятие № 1

Тема: «Расчёт расхода сырья, выхода полуфабрикатов и готовых изделий при обработке овощей,

грибов, плодов, ягод, орехов».

Цель: Закрепить теоретические знания и приобрести практические навыки при работе со

Сборником рецептур для проведения расчётов расхода сырья, выхода полуфабрикатов и готовых

блюд при обработке картофеля, овощей, грибов, плодов, ягод, орехов.

Теоретические сведения.

В приложении Сборника рецептур блюд и кулинарных изделий «Картофель, овощи, грибы, плоды,

ягоды, орехи» раскрываются требования к обработке сырья, а также приводится таблица №32 «Расчёт

расхода сырья, выхода овощных полуфабрикатов и готовых изделий». В отличие от всего

вышерассмотренного сырья, овощи должны храниться в течение осени, зимы, весны, от чего качество их

меняется. Поэтому необходим пересчёт в зависимости от сезона. Так, например, отходы при холодной

обработке картофеля увеличиваются на 5% после каждых двух месяцев хранения, в рецептурах же

приняты нормы отходов, действующие по 31 октября; в другое время года следует делать пересчёт по

массе брутто. Масса нетто в любое время года не меняется.

Примеры решения задач.

Задача.

Рассчитать, какое количество картофеля, жаренного соломкой во фритюре, в январе месяце можно

приготовить из 20 кг картофеля?

Решение.

В таблице 32 в колонке 1 находим соответствующий способ кулинарной обработки картофеля, т.е.

жаренный во фритюре соломкой, с января по февраль отходы при холодной обработке составляют 35%,

следовательно, масса сырья нетто составит 13 кг. Далее в колонке 5 находим потери при тепловой

обработке – 60%, рассчитываем выход готового жареного картофеля – 5,2 кг.

Данная таблица может быть полезна при расчёте выхода овощей при различной тепловой обработке,

при приготовлении и разработке рецептур, технических условий на новые блюда.

6Практическое занятие № 2

Тема: «Расчёт расхода сырья, выхода полуфабрикатов и готовых блюд из рыбы и нерыбного водного

сырья».

Цель: Закрепить теоретические знания и приобрести практические навыки при работе со

Сборником рецептур для проведения расчётов расхода сырья, выхода полуфабрикатов и готовых

блюд при обработке рыбы и нерыбного водного сырья.

Теоретические сведения.

В приложении подробно описаны правила обработки рыбы, особенности обработки отдельных

видов рыбы, даются рекомендации по использованию рыбы для приготовления различных блюд. В

рецептурах Сборника для приготовления каждого блюда даётся расход сырья только для некоторых

видов рыбы. На предприятия общественного питания поступают самые разные виды рыбы, которые

можно использовать для тех или иных блюд, и в этом случае на помощь приходит таблица 27.

Наименование рыб приводится строго в алфавитном порядке с указанием способа промышленной и

кулинарной обработки.

В последние годы мы видим, как стремительно меняется облик предприятий общественного

питания – всё больше появляется специализированных ресторанов, которые используют в своей кухне

передовые технологии, экзотические продукты и т.д. И, конечно же, весьма широк ассортимент

различных морепродуктов. В главе «Морепродукты» подробно описывается подготовка различных

морепродуктов к производству, в таблице 31 даётся расчёт расхода сырья, выхода полуфабрикатов и

готовых изделий из морепродуктов. Построение таблицы аналогично всем предыдущим, но имеются

небольшие особенности: так, в 5й колонке даётся увеличение массы при набухании в процентах.

Примеры решения задач.

Задача №1.

На предприятие поступил карась речной крупный массой 15 кг. Рассчитать, какое количество

напластованного кусками жареного карася можно приготовить, ели выход порции 100 гр.?

Решение.

По таблице находим, что для приготовления жаренного карася крупного на порцию необходимо

198 гр. карася необработанного. Значит, из 15 кг можно приготовить 15000 / 198 = 75 порций.

В таблице 29 приведён расчёт расхода сырья, выхода полуфабрикатов и готовых изделий из

рыбной котлетной массы. Можно определить необходимое количество дополнительных продуктов для

приготовления котлетной массы.

Задача №2.

Какое количество щуки крупной понадобится для приготовления 340 порций котлет в столовой

профессионального училища? Определить, сколько и каких дополнительных продуктов понадобится

для их приготовления?

Решение.

В профессиональных училищах блюда готовят с низким выходом, масса готового изделия 50 гр.

На одну порцию необходимо 70 гр. рыбы массой брутто, а для приготовления 340 порций необходимо

соответственно 70 * 340 = 23800 рыбы. дополнительно необходимо хлеба 9 гр. на порцию, 630 гр. на

выполнение задания, молока 13 гр. и 910 гр. соответственно и сухарей 5 гр. и 350 гр. Таким образом,

для приготовления котлет из щуки крупной необходимо 23,8 кг рыбы, 630 гр. хлеба, 910 гр. молока,

350 гр. сухарей.

Во второй части этой таблицы можно рассчитать нормы закладки сырья для приготовления рыбы

фаршированной.

Задача №3.

7Для приготовления салата необходимо 2500 гр. кальмара отварного. Какое количество кальмара

обезглавленного с кожицей потребуется для его приготовления?

Решение.

По таблице 31 находим, что на 100 гр. отварного кальмара требуется 265 гр. кальмара массой

брутто. После составления пропорции находим, что потребное количество кальмара составляет 6625

гр.

Практическое занятие № 3

Тема: «Расчёт расхода сырья, выхода полуфабрикатов и готовых блюд при обработке мяса и

мясопродуктов».

Цель: Закрепить теоретические знания и приобрести практические навыки при работе со

Сборником рецептур для проведения расчётов расхода сырья, выхода полуфабрикатов и готовых

блюд при обработке мяса и мясопродуктов.

Теоретические сведения.

В приложении к Сборнику приводятся расчёты расхода сырья, выхода полуфабрикатов и готовых

изделий, правила и последовательность обработки мяса, разделки туш, характеристика отрубов и их

назначение. Пользуясь таблицами № 10 19, рассчитывают, количество тех или иных полуфабрикатов

и блюд, приготавливаемых из имеющегося мяса с целью рационального его использования, так как

блюда из натуральных полуфабрикатов ценятся дороже.

Задача №1.

Какое количество печени свиной охлаждённой необходимо для приготовления 30 порций тушеной

печени мелкими кусками, если выход порции равен 100 гр.?

Примеры решения задач.

Решение.

Для решения задачи находим в таблице №18 печень свиную мелкими кусками. Чтобы получить 30

порций готового блюда, необходимо приготовить 3000 гр. тушеной печени. Потери при тепловой

обработке составляют 28% к массе сырья, значит, выход готовой печени 72%, что соответствует 4166 гр.

Именно такое количество обработанной печени необходимо для выполнения производственной

программы. В то же время потери при холодной обработке составляют 7% к массе сырья брутто, значит,

выход полуфабриката 93%, следовательно, масса сырья брутто – 4470 гр. Эту задачу можно решить и по

другому. В колонке 7 указан выход готовых блюд, а в колонке 3 расход сырья массой брутто. На 100 гр.

готового блюда требуется 170 гр. сырья. Составим пропорцию. На 100 гр. готового блюда необходимо

149 гр. сырья, массой брутто 3000 гр. Х:

Х = 3000 * 149 = 4470 гр.

100

Задача №2.

Рассчитать, какое количество почек говяжьих мороженых необходимо для приготовления 600 гр.

почек жареных.

Решение.

По таблице находим почки говяжьи жареные. В колонке 7 приведён выход изделия, для удобства

счёта выбираем строчку с выходом 100 гр., в колонке 3 даётся масса сырья брутто, значит, на 100 гр.

необходимо 242 гр. необработанных говяжьих почек. Составляем пропорцию:

На 100 гр. готовой продукции необходимо 242 гр. сырья

600 Х

Х = 600 * 242 = 1452 гр.

8100

Задача №3.

На предприятие поступила говяжья туша 1й категории массой 180 кг. Рассчитать, какое

количество натуральных полуфабрикатов и котлетной массы можно приготовить.

Решение.

По таблице 12 рассчитываем, что выход толстого края составит 1,7% или 3,06 кг. Из таблицы 10

выбираем, какие полуфабрикаты могут быть приготовлены из толстого края: крупнокусковые –

ростбиф (для жаренья целиком); порционные – антрекоты, ромштексы; мелкокусковые – поджарка,

бефстроганов. Сведём все расчёты в таблицу №1:

Табл. №1.

Наименование

полуфабриката

Выход по

Сборнику

%

Расчётн

ый

выход,

Толстый край

внутренний

Тонкий край

Тазобедренная

часть:

верхний кусок

кусок

боковой кусок

наружный кусок

Лопаточная

часть:

плечевая

заплечная

Подлопаточная

часть

Грудинка

(мякоть)

Покромка

Котлетное мясо

Выход

крупнокусковых

п/ф и котлетного

мяса

Кости

Сухожилия,

хрящи

Технические

зачистки и потери

при разделке

Потери

хранении

Потери

нарезке

ИТОГО

при

при

1,7

1,6

2,0

4,5

4,0

6,1

2,0

2,5

2,0

2,8

4,1

40,3

73,6

22,2

3,2

0,5

0,4

0,1

100

кг

3,06

2,88

3,60

8,10

7,20

10,98

3,60

4,50

3,60

5,04

7,38

72,54

132,48

39,96

5,76

0,90

0,72

0,18

180

Изготовляемые полуфабрикаты

крупнокусковые

порционные мелкокусковые

жаренья

для

целиком

////////////

антрекоты,

ромштексы

//////////

поджарка,

бефстроганов

////////////

тушения

для

целиком

//////////////

для варки цел.

//////////////

ромштексы,

зразы

//////////

говядина

духовая

//////////

////////////

////////////

азу

////////////

для варки

//////////////

гуляш

////////////

//////////////

////////////

для варки

//////////////

гуляш

////////////

9Далее можно определить, какие полуфабрикаты и в каких количествах могут быть приготовлены из

котлетного мяса. В разделе «Блюда из рубленого мяса» выбираем ассортимент изделий: бифштекс

рубленный, котлеты, биточки, шницели, котлеты московские, биточки запечённые под сметанным

соусом, котлеты рубленные, запечённые с молочным соусом, зразы рубленые, зразы, фаршированные

рисом, рулет с макаронами или яйцом, тефтели, фрикадельки в соусе, биточки паровые, а также могут

быть приготовлены различные блюда с учётом категории предприятия.

Используя таблицу 16 Сборника рецептур, можно рассчитать выход полуфабрикатов, массу жира

для жаренья, потери при тепловой обработке, а также выход готового изделия.

В разделе «Субпродукты, колбасные изделия и свинокопчёности» приводится деление

субпродуктов на 2 категории, а также приведена их характеристика согласно ГОСТам и техническим

условиям. В таблице № 18 даётся расчёт расхода субпродуктов, колбасных изделий и свинокопчёностей,

выхода полуфабрикатов и готовых изделий. В зависимости от кондиции поступающей продукции

меняется норма закладки, так как потери при обработке сырья будут разные. Рассмотрим пример. При

холодной обработке почек, печени говяжьей охлаждённых потери составляют 7%, мороженых – 17%,

сердца охлаждённого – 9%, мороженого – 15% и т.д. Все рецептуры в Сборнике рассчитаны на

мороженые субпродукты, а вымя – охлаждённое, поэтому при использовании сырья другой кондиции

необходимо пользоваться таблицей №18.

Задача №4.

Рассчитать расход сырья для приготовления сосисок молочных, 30 порций по 50 гр.

Решение.

Рассчитаем необходимое количество сосисок для выполнения задания – 30 * 50 = 1500; составляем

пропорцию:

На 100 гр. сосисок отварных необходимо 103 гр.

1500 Х

Х = 1500 * 103 = 1545 гр.

100

Практическое занятие № 4

Тема: «Расчёт размера потерь при тепловой обработке сырья и продуктов»

Цель: Закрепить теоретические знания и приобрести практические навыки при работе со

Сборником рецептур для проведения расчётов размера потерь при тепловой обработке сырья и

продуктов.

Теоретические сведения.

В разделе «Нормы потерь при тепловой обработке блюд и мучных изделий» приведены размеры

потерь при тепловой обработке блюд и мучных изделий. В рецептурах на блюда дан выход отдельных

полуфабрикатов после промежуточной и окончательной тепловой обработки. Если фактический выход

не будет соответствовать норме, можно сделать вывод, что нарушена технология приготовления блюда;

если потери больше, блюдо пересушили, пережарили и т.д.; если потери меньше – не доварили, не

дожарили и т.д.

В таблице №35 Приложения Сборника рецептур приводится продолжительность тепловой

обработки некоторых продуктов. Для правильного определения необходимо определить вид обработки

продукта и его назначение.

Примеры решения задач.

Задача.

Определить потери при приготовлении «Грибов, запечённых в сметанном соусе».

10Решение.

Вначале нужно определить, к какой группе блюд относится данное блюдо. В нашем примере это

«Блюда из картофеля, овощей и грибов». Затем в колонке 1,3 или 5 таблицы 34 находим наименование

блюда. В колонке 2 находим потери к массе полуфабриката, которые составляют 12%.

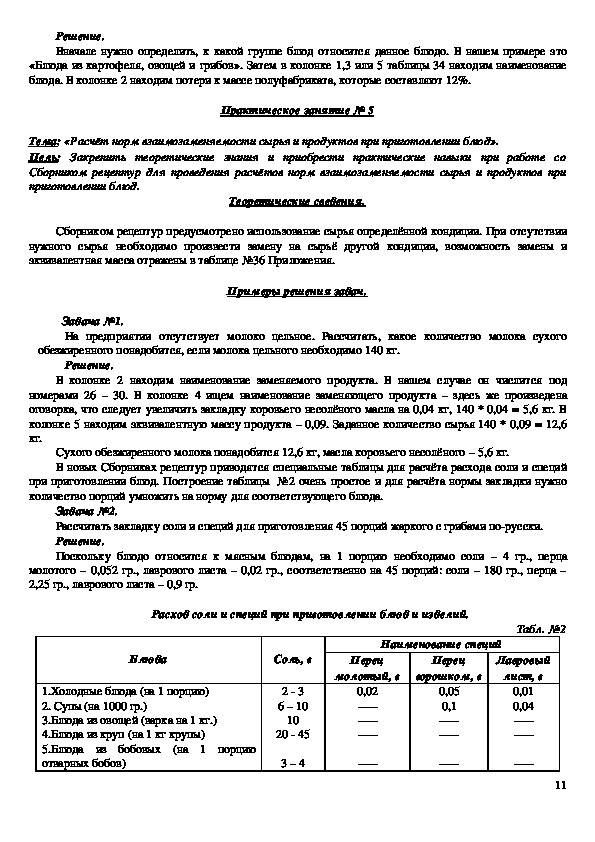

Практическое занятие № 5

Тема: «Расчёт норм взаимозаменяемости сырья и продуктов при приготовлении блюд».

Цель: Закрепить теоретические знания и приобрести практические навыки при работе со

Сборником рецептур для проведения расчётов норм взаимозаменяемости сырья и продуктов при

приготовлении блюд.

Теоретические сведения.

Сборником рецептур предусмотрено использование сырья определённой кондиции. При отсутствии

нужного сырья необходимо произвести замену на сырьё другой кондиции, возможность замены и

эквивалентная масса отражены в таблице №36 Приложения.

Задача №1.

Примеры решения задач.

На предприятии отсутствует молоко цельное. Рассчитать, какое количество молока сухого

обезжиренного понадобится, если молока цельного необходимо 140 кг.

Решение.

В колонке 2 находим наименование заменяемого продукта. В нашем случае он числится под

номерами 26 – 30. В колонке 4 ищем наименование заменяющего продукта – здесь же произведена

оговорка, что следует увеличить закладку коровьего несолёного масла на 0,04 кг, 140 * 0,04 = 5,6 кг. В

колонке 5 находим эквивалентную массу продукта – 0,09. Заданное количество сырья 140 * 0,09 = 12,6

кг.

Сухого обезжиренного молока понадобится 12,6 кг, масла коровьего несолёного – 5,6 кг.

В новых Сборниках рецептур приводятся специальные таблицы для расчёта расхода соли и специй

при приготовлении блюд. Построение таблицы №2 очень простое и для расчёта нормы закладки нужно

количество порций умножить на норму для соответствующего блюда.

Задача №2.

Рассчитать закладку соли и специй для приготовления 45 порций жаркого с грибами порусски.

Решение.

Поскольку блюдо относится к мясным блюдам, на 1 порцию необходимо соли – 4 гр., перца

молотого – 0,052 гр., лаврового листа – 0,02 гр., соответственно на 45 порций: соли – 180 гр., перца –

2,25 гр., лаврового листа – 0,9 гр.

Расход соли и специй при приготовлении блюд и изделий.

Блюда

1.Холодные блюда (на 1 порцию)

2. Супы (на 1000 гр.)

3.Блюда из овощей (варка на 1 кг.)

4.Блюда из круп (на 1 кг крупы)

5.Блюда из бобовых (на 1 порцию

отварных бобов)

Соль, г

2 3

6 – 10

10

20 45

3 – 4

Табл. №2

Наименование специй

Перец

Перец

молотый, г

горошком, г

Лавровый

лист, г

0,02

0,05

0,1

0,01

0,04

116.Блюда из макаронных изделий (варка)

на 1 кг изделий

7.Блюда из яиц (на 1 шт.)

8.Блюда из творога (на 1 кг)

9.Блюда из рыбы и морепродуктов (на 1

порцию)

10.Блюда из мяса (на 1 порцию)

11.Блюда из сельскохозяйственной птицы

(на 1 порцию)

30

0,25

10

3

4

3 5

0,01

0,05

0,05

0,01

0,02

0,02

Практическое занятие № 6.

Тема: «Расчёт нормы закладки сырья и продуктов для приготовления холодных, первых и вторых

горячих блюд из овощей, мяса и рыбы».

Цель: Закрепить теоретические знания и приобрести практические навыки при работе со

Сборником рецептур для проведения расчётов нормы закладки сырья и продуктов для

приготовления холодных и первых блюд, вторых горячих блюд.

Теоретические сведения.

В раздел «Холодные блюда и закуски» включены бутерброды, салаты, винегреты и другие блюда, и

кулинарные изделия. Приводимые нормы расхода овощей, плодов и зелени на салаты, винегреты и

гарниры к холодным блюдам могут быть увеличены или уменьшены (в пределах 10 – 15%) или заменены

аналогичными продуктами, например: редис белый на редис красный, огурцы солёные на капусту

квашеную или зелёные помидоры и т.д. При этом выход блюда должен сохранится. Предусмотренные в

рецептурах сыры, колбасы, мясные копчёные продукты могут быть заменены другими аналогичными

продуктами, которые не перечислены в таблицах. Важно, чтобы на предприятиях на всё поступающее

сырьё имелся сертификат качества. Расход специй приведён в конце вводного описания, специи могут

заменяться на аналогичные и калькулироваться по мере надобности. Рассмотрим примеры.

Примеры решения задач.

Задача №1.

Рассчитать количество сырья, необходимого для приготовления 20 порций ассорти рыбного на

хлебе.

Решение.

По сборнику рецептур находим рецептуру на ассорти рыбное на хлебе №4.

Брутто, гр. Нетто, гр.

Икра кетовая, зернистая или паюсная 10,2 10

Осётр 23 14

или севрюга 22 14

Масса отварной рыбы 10

или сёмга солёная 14 10

или лосось каспийский, балтийский

озёрный солёный, или кета солёная 15 10

Лук зелёный 6 5

Масло сливочное 5 5

Хлеб 30

Выход 60

Для расчёта из предложенного набора продуктов, разделённых словом «или», выбираем только

один, который имеется на производстве. В нашем случае предположим, что на производстве имеются

икра зернистая и сёмга солёная, остальные продукты: лук, масло сливочное, хлеб используют без замены.

Производим расчёты:

12Сырьё Масса брутто на 1 порцию, гр. на 20 порций, гр.

Икра зернистая 10,2 204

Сёмга солёная 14 280

Лук зелёный 6 120

Масло сливочное 5 100

Хлеб 30 600

Таким образом, мы рассчитали потребное количество продуктов для приготовления 20 порций

ассорти рыбного на хлебе.

Задача №2.

Рассчитать необходимое количество сырья для приготовления 18 порций салата мясного на

предприятии 1й категории, если на предприятии отсутствуют огурцы солёные. Салат готовится с

говядиной.

Решение.

Если на предприятии отсутствуют какиелибо овощи, они могут быть заменены на аналогичные в

соответствии с «Нормами взаимозаменяемости продуктов пои приготовлении блюд». Находим в таблице

№3 интересующие нас продукты:

Табл. №3

Масса

Эквивалентна

№

п/п

67

68

69

Наименование

заменяемых

продуктов

Огурцы солёные

Огурцы солёные

или

маринованные

(масса нетто)

Огурцы солёные

брутто, кг

Наименование

заменяющих

продуктов

1,00

1,00

1,00

Огурцы

консервированные или

маринованные

Помидоры солёные

или маринованные

(масса нетто)

Патиссоны

консервированные

(целые, резаные)

я масса

Кулинарное

использование

продуктов, кг

1,64

1,00

1,73

Салаты,

винегреты,

супы, соусы

Салаты,

винегреты

Холодные

блюда, гарниры

Предположим, что на производстве имеются патиссоны консервированные, эквивалентная масса

равна 1,73. это значит, что расчётное количество огурцов необходимо умножить на эквивалентную массу.

Рассчитаем потребность в сырье:

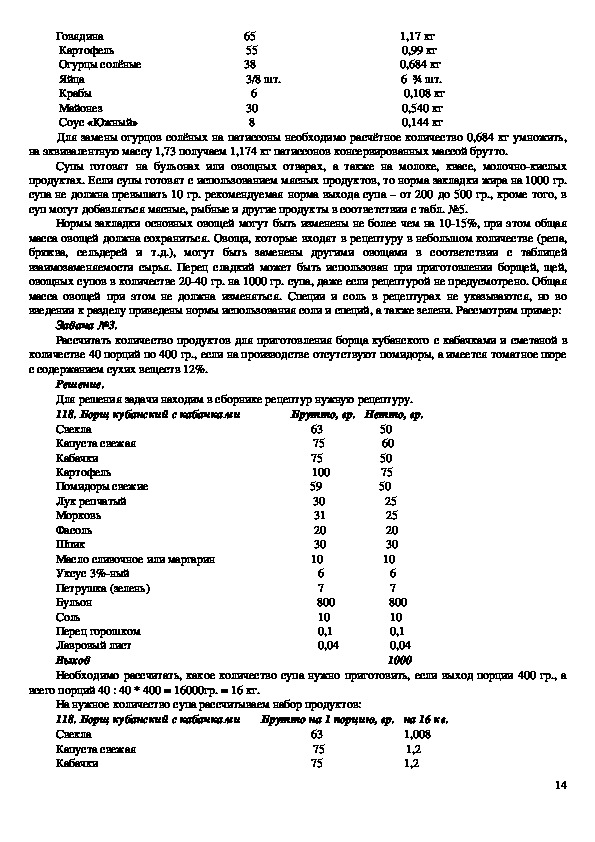

Салат мясной Брутто Нетто

Говядина 65 48

или баранина, 66 47

или свинина, 59 50

или телятина, 71 47

или язык говяжий 51 51

Масса отварных мясных продуктов 30

Картофель 5540 (масса варёного очищенного картофеля)

Огурцы свежие или солёные 38 30

Яйца 3/8 шт. 15

Крабы (консервы) 6 5

Майонез 30 30

Соус «Южный» 8 8

Выход 150

Производим расчёт на заданное количество порций, выбирая из предложенных мясных продуктов

говядину.

Сырьё Масса брутто на 1 порцию, гр. на 18 порций

13Говядина 65 1,17 кг

Картофель 55 0,99 кг

Огурцы солёные 38 0,684 кг

Яйца 3/8 шт. 6 ¾ шт.

Крабы 6 0,108 кг

Майонез 30 0,540 кг

Соус «Южный» 8 0,144 кг

Для замены огурцов солёных на патиссоны необходимо расчётное количество 0,684 кг умножить,

на эквивалентную массу 1,73 получаем 1,174 кг патиссонов консервированных массой брутто.

Супы готовят на бульонах или овощных отварах, а также на молоке, квасе, молочнокислых

продуктах. Если супы готовят с использованием мясных продуктов, то норма закладки жира на 1000 гр.

супа не должна превышать 10 гр. рекомендуемая норма выхода супа – от 200 до 500 гр., кроме того, в

суп могут добавляться мясные, рыбные и другие продукты в соответствии с табл. №5.

Нормы закладки основных овощей могут быть изменены не более чем на 1015%, при этом общая

масса овощей должна сохраниться. Овощи, которые входят в рецептуру в небольшом количестве (репа,

брюква, сельдерей и т.д.), могут быть заменены другими овощами в соответствии с таблицей

взаимозаменяемости сырья. Перец сладкий может быть использован при приготовлении борщей, щей,

овощных супов в количестве 2040 гр. на 1000 гр. супа, даже если рецептурой не предусмотрено. Общая

масса овощей при этом не должна изменяться. Специи и соль в рецептурах не указываются, но во

введении к разделу приведены нормы использования соли и специй, а также зелени. Рассмотрим пример:

Задача №3.

Рассчитать количество продуктов для приготовления борща кубанского с кабачками и сметаной в

количестве 40 порций по 400 гр., если на производстве отсутствуют помидоры, а имеется томатное пюре

с содержанием сухих веществ 12%.

Решение.

Для решения задачи находим в сборнике рецептур нужную рецептуру.

118. Борщ кубанский с кабачками Брутто, гр. Нетто, гр.

Свекла 63 50

Капуста свежая 75 60

Кабачки 75 50

Картофель 100 75

Помидоры свежие 59 50

Лук репчатый 30 25

Морковь 31 25

Фасоль 20 20

Шпик 30 30

Масло сливочное или маргарин 10 10

Уксус 3%ный 6 6

Петрушка (зелень) 7 7

Бульон 800 800

Соль 10 10

Перец горошком 0,1 0,1

Лавровый лист 0,04 0,04

Выход 1000

Необходимо рассчитать, какое количество супа нужно приготовить, если выход порции 400 гр., а

всего порций 40 : 40 * 400 = 16000гр. = 16 кг.

На нужное количество супа рассчитываем набор продуктов:

118. Борщ кубанский с кабачками Брутто на 1 порцию, гр. на 16 кг.

Свекла 63 1,008

Капуста свежая 75 1,2

Кабачки 75 1,2

14Картофель 100 1,6

Помидоры свежие 59 0,944

Лук репчатый 30 0,480

Морковь 31 0,496

Фасоль 20 0,32

Шпик 30 0,48

Масло сливочное или маргарин 10 0,160

Уксус 3%ный 6 0,096

Петрушка (зелень) 7 0,112

Бульон 800 12,8

Соль 10 0,160

Перец горошком 0,1 0,002

Лавровый лист 0,04 0,001

Для замены помидоров на томатное пюре находим по нормам взаимозаменяемости эквивалентную

массу – 0,46. для расчёта потребного количества томатного пюре рассчитанное количество помидоров

умножаем на эквивалентную массу: 0,944 * 0,46 = 0,434 кг. Для приготовления борща необходимо 0,434

кг томатного пюре.

Кроме того, нужно рассчитать количество продуктов для приготовления бульона:

108. Бульон костный Брутто Нетто

Кости пищевые 400 400

Морковь 13 10

Петрушка (корень) 11 8

Лук репчатый 12 10

Вода 1220 1220

Выход 1000

По нашим расчётам необходимо 12,8 кг бульона:

108. Бульон костный Брутто на 1 порцию, гр. на 12,8 кг.

Кости пищевые 400 5,12

Морковь 13 0,17

Петрушка (корень) 11 0,14

Лук репчатый 12 0,15

Вода 1220 15,62

Кроме того, по условиям задачи борщ подаётся со сметаной. По таблице №5 находим, что

количество сметаны на порцию супа – 10 гр. Нам необходимо приготовить 40 порций супа: 40 * 10 = 400

гр.

Для наглядности все необходимые продукты сведём в таблицу №4:

Табл. №4

Набор сырья и продуктов

Для борща

Свекла

Капуста свежая

Кабачки

Картофель

Томатная паста

Лук репчатый

Морковь

Фасоль

Масло сливочное или маргарин

Уксус 3%ный

Петрушка (зелень)

1,008

1,2

1,2

1,6

0,434

0,480

0,496

0,32

0,160

0,096

0,112

Для

бульона

0,150

0,170

Всего

1,008

1,2

1,2

1,6

0,434

0,630

0,666

0,32

0,160

0,096

0,112

15Кости пищевые

Петрушка (корень)

Вода

Сметана

Соль

Перец

Лавровый лист

Шпик

0,160

0,001

0,002

0,480

5,12

0,140

15,620

0,400

5,12

0,140

15,620

0,400

0,160

0,001

0,002

0,480

Вторые горячие блюда представлены в Сборнике рецептур в широком ассортименте: блюда из

картофеля, овощей, грибов, круп, бобовых, макаронных изделий, яиц, творога,, рыбы, морепродуктов,

мяса, субпродуктов, мясных продуктов, птицы и дичи. Норма закладки зелени в рецептурах не указана,

но при подаче многие блюда можно посыпать зеленью петрушки, кинзой, укропом по 23 гр. на порцию

или зелёным луком 510 гр. на порцию.

Блюда из овощей разделены в зависимости от тепловой обработки: отварные, припущенные и

тушеные, жареные, запечённые.

Задача №4.

Рассчитать необходимое количество сырья для приготовления запеканки капустной с соусом

молочным в количестве 150 порций в школьной столовой.

Решение.

Школьные столовые относятся к 3й наценочной категории.

243. Запеканка капустная Брутто, гр. Нетто, гр.

Капуста белокочанная свежая 278 222

Маргарин столовый или

Масло сливочное 10 10

Масса припущенной капусты 200

Крупа манная 25 25

Сухари 5 5

Сметана 5 5

Масса полуфабриката 235

Масса готовой запеканки 200

Соус молочный №549 50

Выход с соусом 250

Производим расчёт сырья для приготовления 150 порций блюда.

243. Запеканка капустная Брутто на 1 порцию гр. на 150 порций, кг

Капуста белокочанная свежая 278 41,7

Маргарин столовый или

Масло сливочное 10 1,5

Крупа манная 25 3,75

Сухари 5 0,75

Сметана 5 0,75

Соус молочный 50 7,5

549. Соус молочный Брутто, гр. Нетто, гр.

Молоко 500 500

Масло сливочное 55 55

Мука пшеничная 55 55

Бульон или вода 500 500

Сахар 10 10

Выход 1000

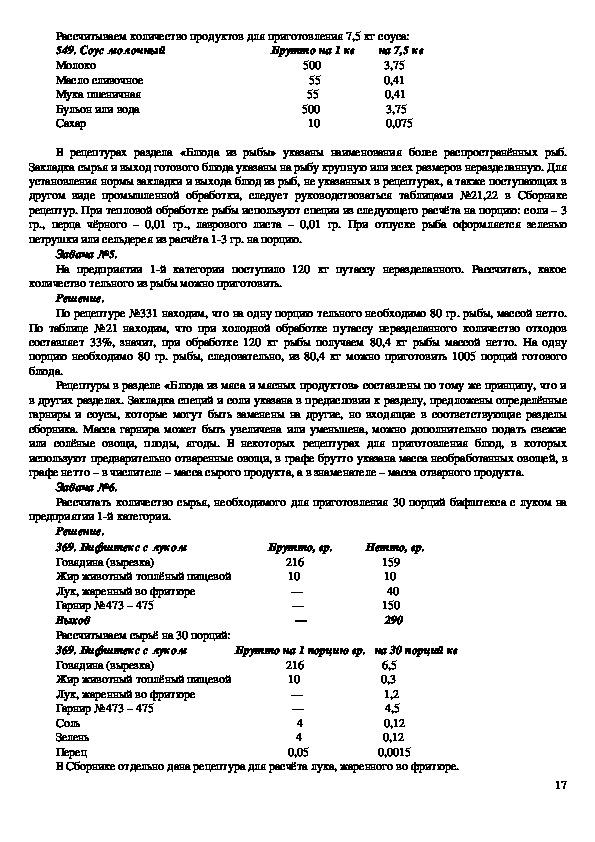

16Рассчитываем количество продуктов для приготовления 7,5 кг соуса:

549. Соус молочный Брутто на 1 кг на 7,5 кг

Молоко 500 3,75

Масло сливочное 55 0,41

Мука пшеничная 55 0,41

Бульон или вода 500 3,75

Сахар 10 0,075

В рецептурах раздела «Блюда из рыбы» указаны наименования более распространённых рыб.

Закладка сырья и выход готового блюда указаны на рыбу крупную или всех размеров неразделанную. Для

установления нормы закладки и выхода блюд из рыб, не указанных в рецептурах, а также поступающих в

другом виде промышленной обработки, следует руководствоваться таблицами №21,22 в Сборнике

рецептур. При тепловой обработке рыбы используют специи из следующего расчёта на порцию: соли – 3

гр., перца чёрного – 0,01 гр., лаврового листа – 0,01 гр. При отпуске рыба оформляется зеленью

петрушки или сельдерея из расчёта 13 гр. на порцию.

Задача №5.

На предприятии 1й категории поступило 120 кг путассу неразделанного. Рассчитать, какое

количество тельного из рыбы можно приготовить.

Решение.

По рецептуре №331 находим, что на одну порцию тельного необходимо 80 гр. рыбы, массой нетто.

По таблице №21 находим, что при холодной обработке путассу неразделанного количество отходов

составляет 33%, значит, при обработке 120 кг рыбы получаем 80,4 кг рыбы массой нетто. На одну

порцию необходимо 80 гр. рыбы, следовательно, из 80,4 кг можно приготовить 1005 порций готового

блюда.

Рецептуры в разделе «Блюда из мяса и мясных продуктов» составлены по тому же принципу, что и

в других разделах. Закладка специй и соли указана в предисловии к разделу, предложены определённые

гарниры и соусы, которые могут быть заменены на другие, но входящие в соответствующие разделы

сборника. Масса гарнира может быть увеличена или уменьшена, можно дополнительно подать свежие

или солёные овощи, плоды, ягоды. В некоторых рецептурах для приготовления блюд, в которых

используют предварительно отваренные овощи, в графе брутто указана масса необработанных овощей, в

графе нетто – в числителе – масса сырого продукта, а в знаменателе – масса отварного продукта.

Задача №6.

Рассчитать количество сырья, необходимого для приготовления 30 порций бифштекса с луком на

предприятии 1й категории.

Решение.

369. Бифштекс с луком Брутто, гр. Нетто, гр.

Говядина (вырезка) 216 159

Жир животный топлёный пищевой 10 10

Лук, жаренный во фритюре 40

Гарнир №473 – 475 150

Выход 290

Рассчитываем сырьё на 30 порций:

369. Бифштекс с луком Брутто на 1 порцию гр. на 30 порций кг

Говядина (вырезка) 216 6,5

Жир животный топлёный пищевой 10 0,3

Лук, жаренный во фритюре 1,2

Гарнир №473 – 475 4,5

Соль 4 0,12

Зелень 4 0,12

Перец 0,05 0,0015

В Сборнике отдельно дана рецептура для расчёта лука, жаренного во фритюре.

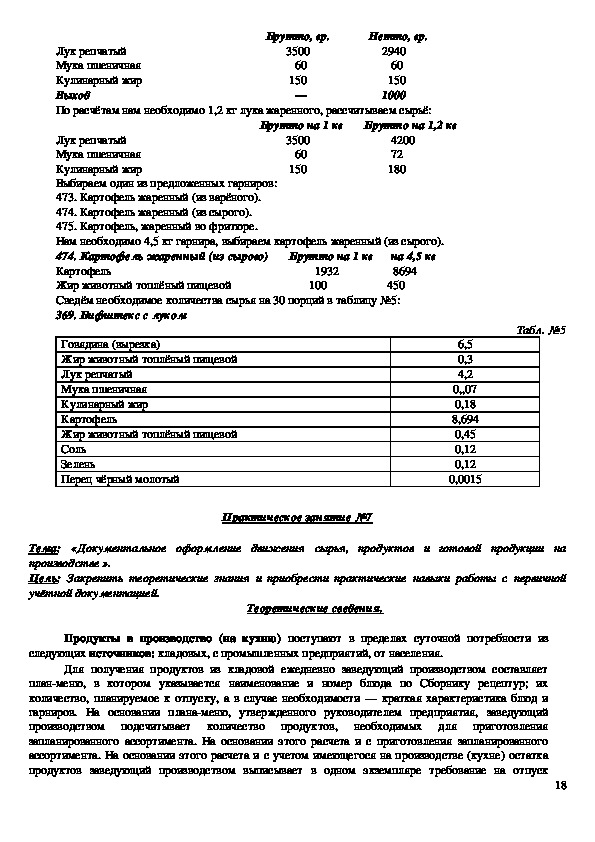

17Брутто, гр. Нетто, гр.

Лук репчатый 3500 2940

Мука пшеничная 60 60

Кулинарный жир 150 150

Выход 1000

По расчётам нам необходимо 1,2 кг лука жаренного, рассчитываем сырьё:

Брутто на 1 кг Брутто на 1,2 кг

Лук репчатый 3500 4200

Мука пшеничная 60 72

Кулинарный жир 150 180

Выбираем один из предложенных гарниров:

473. Картофель жаренный (из варёного).

474. Картофель жаренный (из сырого).

475. Картофель, жаренный во фритюре.

Нам необходимо 4,5 кг гарнира, выбираем картофель жаренный (из сырого).

474. Картофель жаренный (из сырого) Брутто на 1 кг на 4,5 кг

Картофель 1932 8694

Жир животный топлёный пищевой 100 450

Сведём необходимое количества сырья на 30 порций в таблицу №5:

369. Бифштекс с луком

Говядина (вырезка)

Жир животный топлёный пищевой

Лук репчатый

Мука пшеничная

Кулинарный жир

Картофель

Жир животный топлёный пищевой

Соль

Зелень

Перец чёрный молотый

Табл. №5

6,5

0,3

4,2

0,,07

0,18

8,694

0,45

0,12

0,12

0,0015

Практическое занятие №7

Тема: «Документальное оформление движения сырья, продуктов и готовой продукции на

производстве ».

Цель: Закрепить теоретические знания и приобрести практические навыки работы с первичной

учётной документацией.

Теоретические сведения.

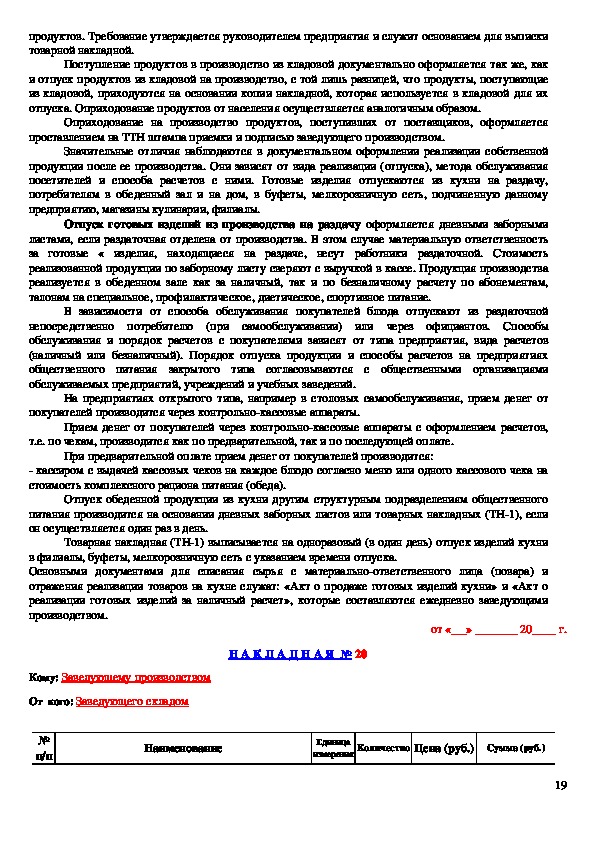

Продукты в производство (на кухню) поступают в пределах суточной потребности из

следующих источников: кладовых, с промышленных предприятий, от населения.

Для получения продуктов из кладовой ежедневно заведующий производством составляет

планменю, в котором указывается наименование и номер блюда по Сборнику рецептур; их

количество, планируемое к отпуску, а в случае необходимости — краткая характеристика блюд и

гарниров. На основании планаменю, утвержденного руководителем предприятия, заведующий

производством подсчитывает количество продуктов,

необходимых для приготовления

запланированного ассортимента. На основании этого расчета и с приготовления запланированного

ассортимента. На основании этого расчета и с учетом имеющегося на производстве (кухне) остатка

продуктов заведующий производством выписывает в одном экземпляре требование на отпуск

18продуктов. Требование утверждается руководителем предприятия и служит основанием для выписки

товарной накладной.

Поступление продуктов в производство из кладовой документально оформляется так же, как

и отпуск продуктов из кладовой на производство, с той лишь разницей, что продукты, поступающие

из кладовой, приходуются на основании копии накладной, которая используется в кладовой для их

отпуска. Оприходование продуктов от населения осуществляется аналогичным образом.

Оприходование на производство продуктов, поступивших от поставщиков, оформляется

проставлением на ТТН штампа приемки и подписью заведующего производством.

Значительные отличия наблюдаются в документальном оформлении реализации собственной

продукции после ее производства. Они зависят от вида реализации (отпуска), метода обслуживания

посетителей и способа расчетов с ними. Готовые изделия отпускаются из кухни на раздачу,

потребителям в обеденный зал и на дом, в буфеты, мелкорозничную сеть, подчиненную данному

предприятию, магазины кулинарии, филиалы.

Отпуск готовых изделий из производства на раздачу оформляется дневными заборными

листами, если раздаточная отделена от производства. В этом случае материальную ответственность

за готовые « изделия, находящиеся на раздаче, несут работники раздаточной. Стоимость

реализованной продукции по заборному листу сверяют с выручкой в кассе. Продукция производства

реализуется в обеденном зале как за наличный, так и по безналичному расчету по абонементам,

талонам на специальное, профилактическое, диетическое, спортивное питание.

В зависимости от способа обслуживания покупателей блюда отпускают из раздаточной

непосредственно потребителю (при самообслуживании) или через официантов. Способы

обслуживания и порядок расчетов с покупателями зависят от типа предприятия, вида расчетов

(наличный или безналичный). Порядок отпуска продукции и способы расчетов на предприятиях

общественного питания закрытого типа согласовываются с общественными организациями

обслуживаемых предприятий, учреждений и учебных заведений.

На предприятиях открытого типа, например в столовых самообслуживания, прием денег от

покупателей производится через контрольнокассовые аппараты.

Прием денег от покупателей через контрольнокассовые аппараты с оформлением расчетов,

т.е. по чекам, производится как по предварительной, так и по последующей оплате.

При предварительной оплате прием денег от покупателей производится:

кассиром с выдачей кассовых чеков на каждое блюдо согласно меню или одного кассового чека на

стоимость комплексного рациона питания (обеда).

Отпуск обеденной продукции из кухни другим структурным подразделениям общественного

питания производится на основании дневных заборных листов или товарных накладных (ТН1), если

он осуществляется один раз в день.

Товарная накладная (ТН1) выписывается на одноразовый (в один день) отпуск изделий кухни

в филиалы, буфеты, мелкорозничную сеть с указанием времени отпуска.

Основными документами для списания сырья с материальноответственного лица (повара) и

отражения реализации товаров на кухне служат: «Акт о продаже готовых изделий кухни» и «Акт о

реализации готовых изделий за наличный расчет», которые составляются ежедневно заведующими

производством.

от « » 20____ г.

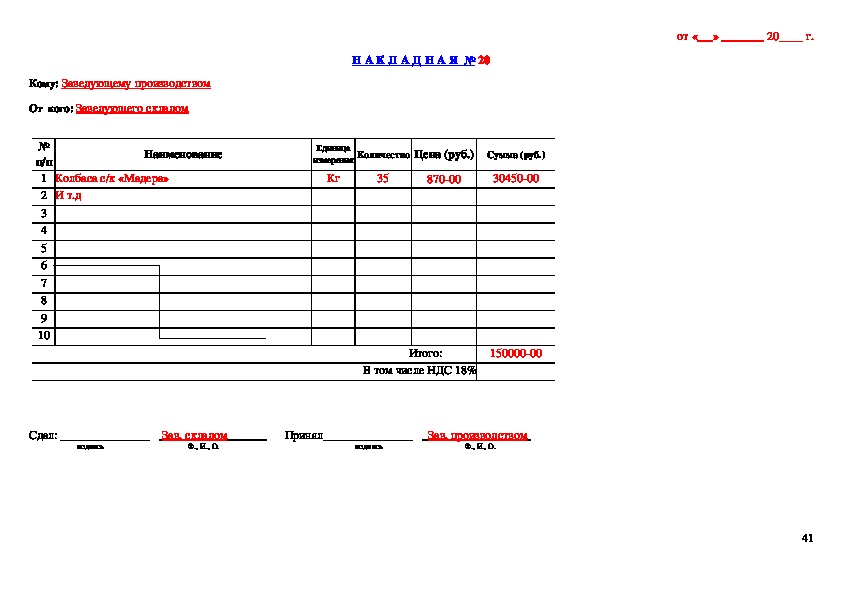

Н А К Л А Д Н А Я № 20

Кому: Заведующему производством

От кого: Заведующего складом

№

п/п

Наименование

Единица

измерения Количество Цена (руб.) Сумма (руб.)

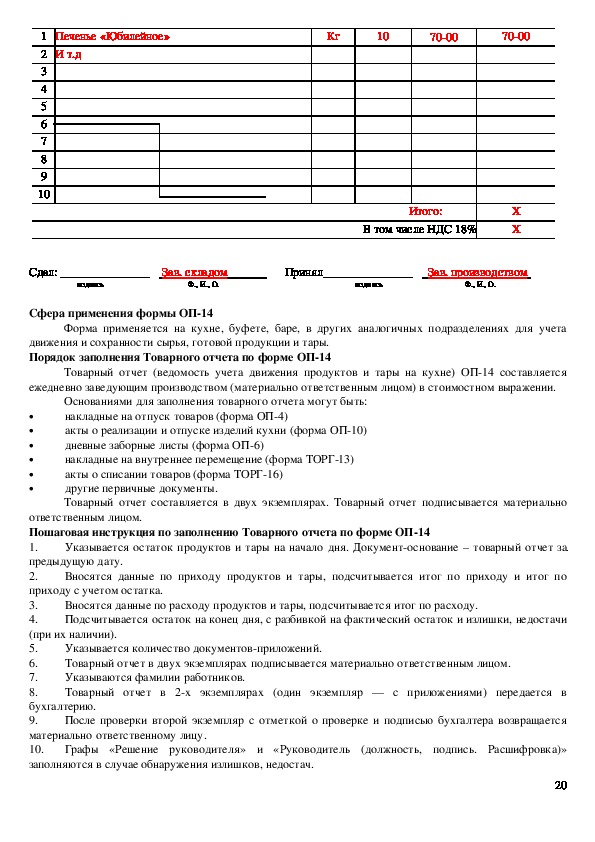

19Кг

10

7000

7000

1 Печенье «Юбилейное»

2 И т.д

3

4

5

6

7

8

9

10

Итого:

В том числе НДС 18%

Х

Х

Сдал: _______________ Зав. складом

подпись Ф., И., О. подпись Ф., И., О.

Принял_______________ Зав. производством

Сфера применения формы ОП14

Форма применяется на кухне, буфете, баре, в других аналогичных подразделениях для учета

движения и сохранности сырья, готовой продукции и тары.

Порядок заполнения Товарного отчета по форме ОП14

Товарный отчет (ведомость учета движения продуктов и тары на кухне) ОП14 составляется

ежедневно заведующим производством (материально ответственным лицом) в стоимостном выражении.

Основаниями для заполнения товарного отчета могут быть:

накладные на отпуск товаров (форма ОП4)

акты о реализации и отпуске изделий кухни (форма ОП10)

дневные заборные листы (форма ОП6)

накладные на внутреннее перемещение (форма ТОРГ13)

акты о списании товаров (форма ТОРГ16)

другие первичные документы.

Товарный отчет составляется в двух экземплярах. Товарный отчет подписывается материально

Указывается остаток продуктов и тары на начало дня. Документоснование – товарный отчет за

Вносятся данные по приходу продуктов и тары, подсчитывается итог по приходу и итог по

Вносятся данные по расходу продуктов и тары, подсчитывается итог по расходу.

Подсчитывается остаток на конец дня, с разбивкой на фактический остаток и излишки, недостачи

ответственным лицом.

Пошаговая инструкция по заполнению Товарного отчета по форме ОП14

1.

предыдущую дату.

2.

приходу с учетом остатка.

3.

4.

(при их наличии).

5.

6.

7.

8.

бухгалтерию.

9.

материально ответственному лицу.

10.

заполняются в случае обнаружения излишков, недостач.

Указывается количество документовприложений.

Товарный отчет в двух экземплярах подписывается материально ответственным лицом.

Указываются фамилии работников.

Товарный отчет в 2х экземплярах (один экземпляр — с приложениями) передается в

После проверки второй экземпляр с отметкой о проверке и подписью бухгалтера возвращается

Графы «Решение руководителя» и «Руководитель (должность, подпись. Расшифровка)»

20Рассмотрим пример заполнения Товарного отчета по форме ОП14

Столовая «Солнышко» в течения дня получила продукты по накладной и закупочному акту, была

реализация за наличный расчет, часть продукции была реализована сотрудниками, также развозились

обеды по офисам. Необходимо заполнить товарный отчет за день.

21Практическое занятие № 8

Тема: «Документальное оформление движения сырья и продуктов на складе».

Цель: Закрепить теоретические знания и приобрести практические навыки списания товаров на

реализацию различными способами.

Теоретические сведения.

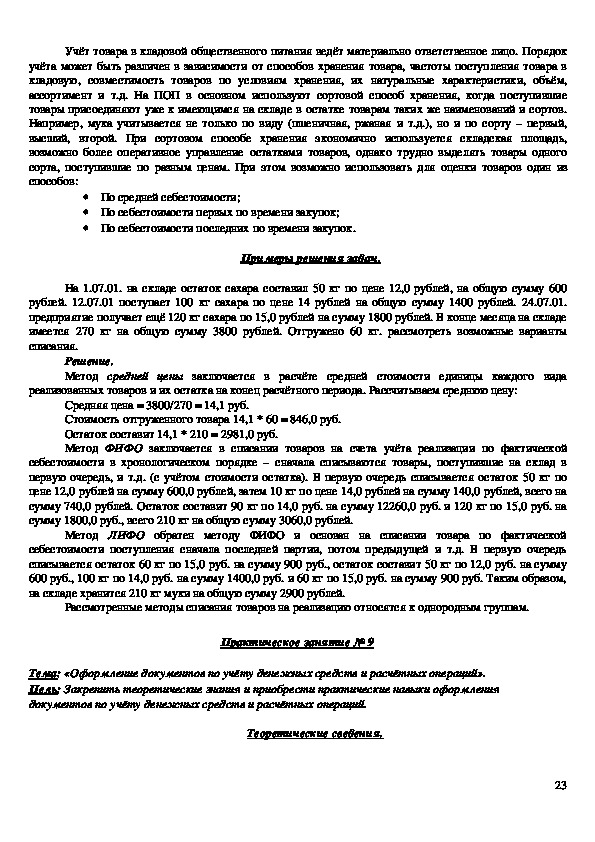

22Учёт товара в кладовой общественного питания ведёт материально ответственное лицо. Порядок

учёта может быть различен в зависимости от способов хранения товара, частоты поступления товара в

кладовую, совместимость товаров по условиям хранения, их натуральные характеристики, объём,

ассортимент и т.д. На ПОП в основном используют сортовой способ хранения, когда поступившие

товары присоединяют уже к имеющимся на складе в остатке товарам таких же наименований и сортов.

Например, мука учитывается не только по виду (пшеничная, ржаная и т.д.), но и по сорту – первый,

высший, второй. При сортовом способе хранения экономично используется складская площадь,

возможно более оперативное управление остатками товаров, однако трудно выделять товары одного

сорта, поступившие по разным ценам. При этом возможно использовать для оценки товаров один из

способов:

По средней себестоимости;

По себестоимости первых по времени закупок;

По себестоимости последних по времени закупок.

Примеры решения задач.

На 1.07.01. на складе остаток сахара составил 50 кг по цене 12,0 рублей, на общую сумму 600

рублей. 12.07.01 поступает 100 кг сахара по цене 14 рублей на общую сумму 1400 рублей. 24.07.01.

предприятие получает ещё 120 кг сахара по 15,0 рублей на сумму 1800 рублей. В конце месяца на складе

имеется 270 кг на общую сумму 3800 рублей. Отгружено 60 кг. рассмотреть возможные варианты

списания.

Решение.

Метод средней цены заключается в расчёте средней стоимости единицы каждого вида

реализованных товаров и их остатка на конец расчётного периода. Рассчитываем среднюю цену:

Средняя цена = 3800/270 = 14,1 руб.

Стоимость отгруженного товара 14,1 * 60 = 846,0 руб.

Остаток составит 14,1 * 210 = 2981,0 руб.

Метод ФИФО заключается в списании товаров на счета учёта реализации по фактической

себестоимости в хронологическом порядке – сначала списываются товары, поступившие на склад в

первую очередь, и т.д. (с учётом стоимости остатка). В первую очередь списывается остаток 50 кг по

цене 12,0 рублей на сумму 600,0 рублей, затем 10 кг по цене 14,0 рублей на сумму 140,0 рублей, всего на

сумму 740,0 рублей. Остаток составит 90 кг по 14,0 руб. на сумму 12260,0 руб. и 120 кг по 15,0 руб. на

сумму 1800,0 руб., всего 210 кг на общую сумму 3060,0 рублей.

Метод ЛИФО обратен методу ФИФО и основан на списании товара по фактической

себестоимости поступления сначала последней партии, потом предыдущей и т.д. В первую очередь

списывается остаток 60 кг по 15,0 руб. на сумму 900 руб., остаток составит 50 кг по 12,0 руб. на сумму

600 руб., 100 кг по 14,0 руб. на сумму 1400,0 руб. и 60 кг по 15,0 руб. на сумму 900 руб. Таким образом,

на складе хранится 210 кг муки на общую сумму 2900 рублей.

Рассмотренные методы списания товаров на реализацию относятся к однородным группам.

Практическое занятие № 9

Тема: «Оформление документов по учёту денежных средств и расчётных операций».

Цель: Закрепить теоретические знания и приобрести практические навыки оформления

документов по учёту денежных средств и расчётных операций.

Теоретические сведения.

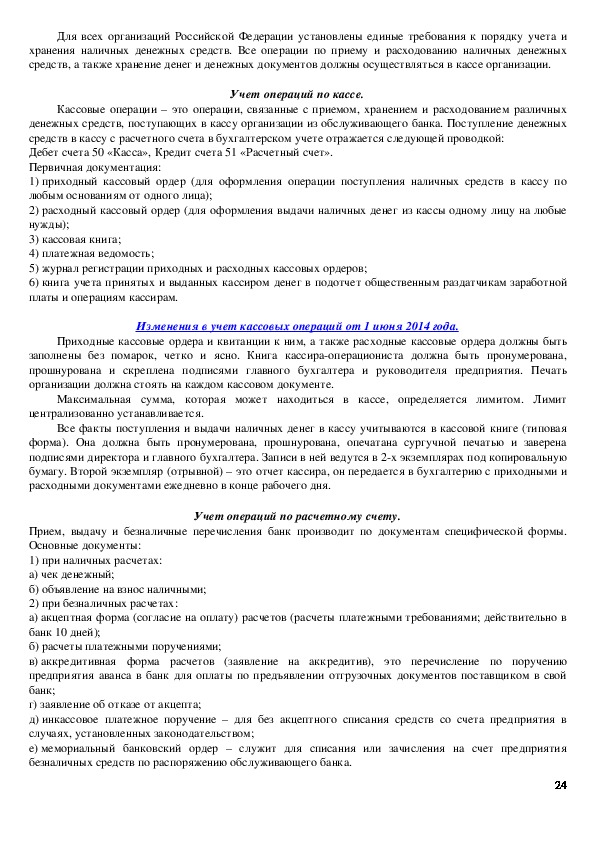

23Для всех организаций Российской Федерации установлены единые требования к порядку учета и

хранения наличных денежных средств. Все операции по приему и расходованию наличных денежных

средств, а также хранение денег и денежных документов должны осуществляться в кассе организации.

Учет операций по кассе.

Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных

денежных средств, поступающих в кассу организации из обслуживающего банка. Поступление денежных

средств в кассу с расчетного счета в бухгалтерском учете отражается следующей проводкой:

Дебет счета 50 «Касса», Кредит счета 51 «Расчетный счет».

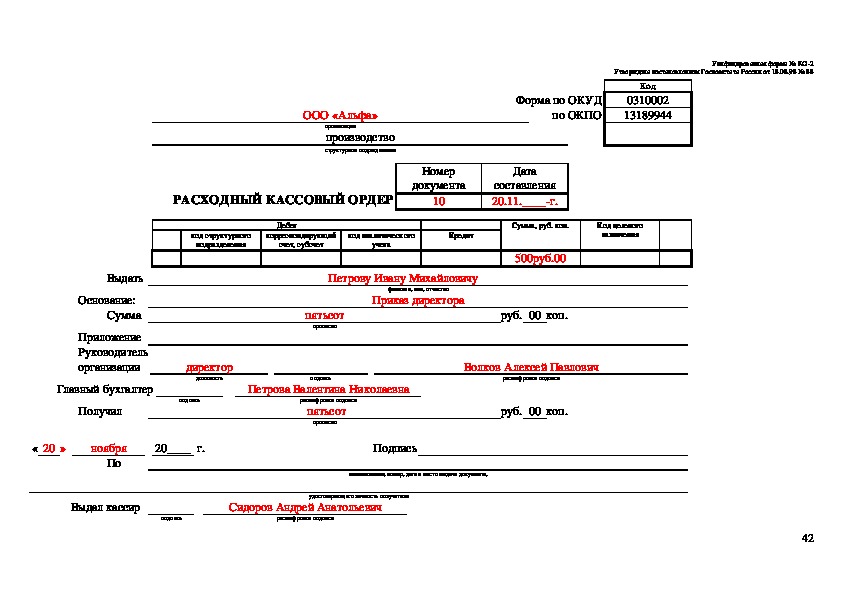

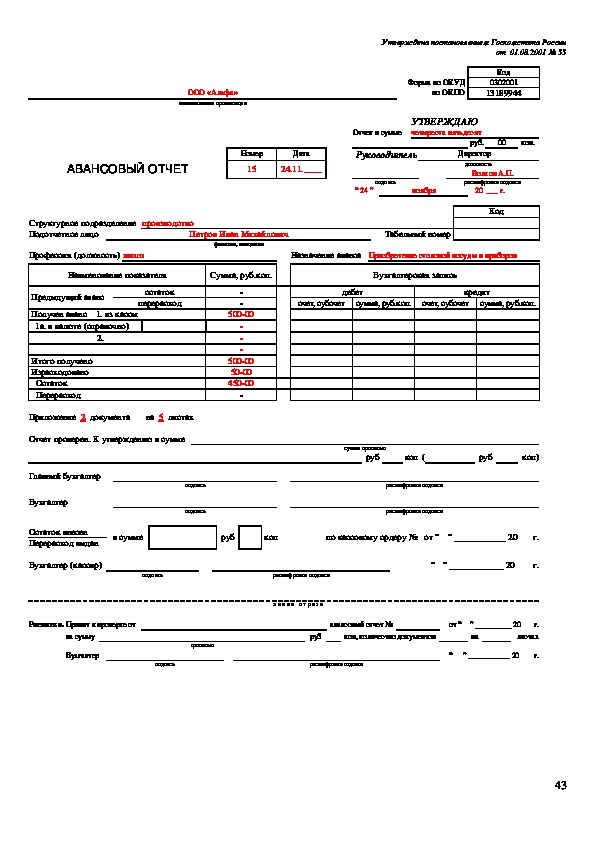

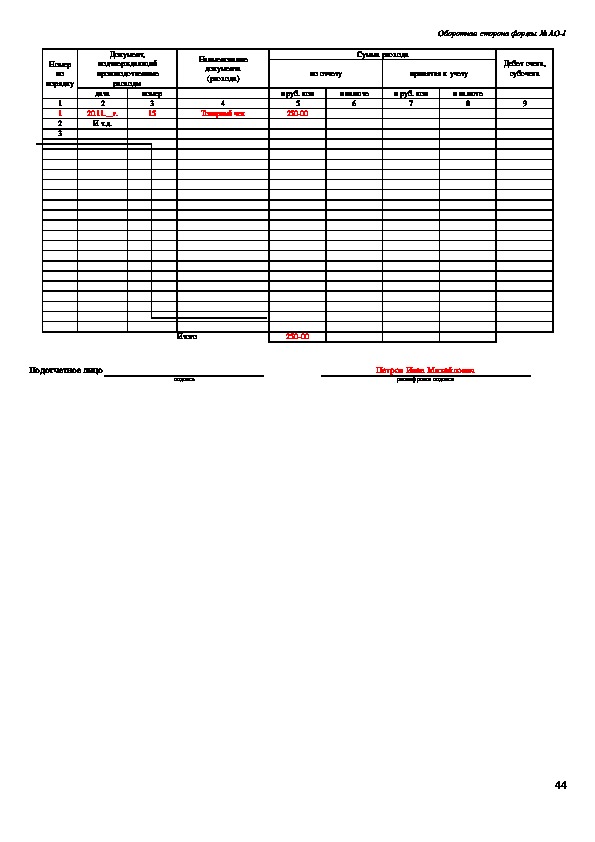

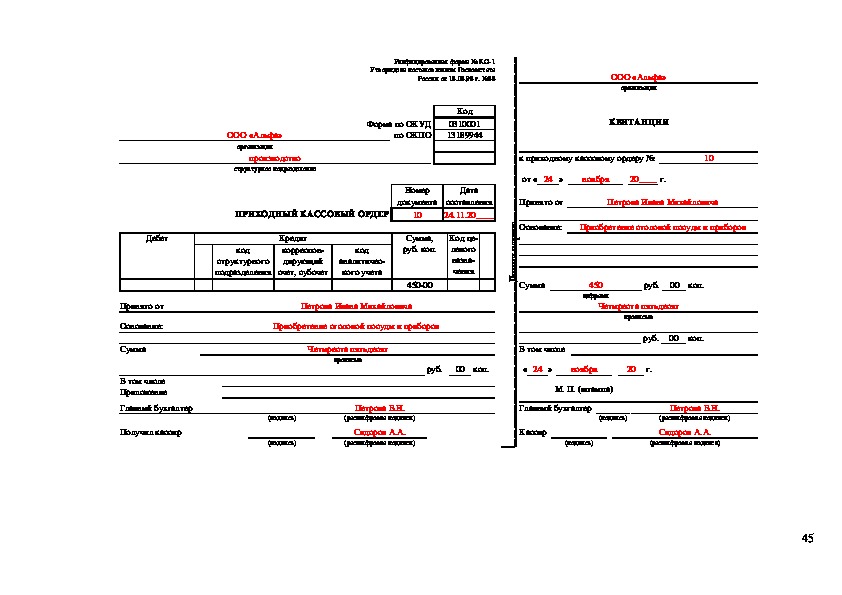

Первичная документация:

1) приходный кассовый ордер (для оформления операции поступления наличных средств в кассу по

любым основаниям от одного лица);

2) расходный кассовый ордер (для оформления выдачи наличных денег из кассы одному лицу на любые

нужды);

3) кассовая книга;

4) платежная ведомость;

5) журнал регистрации приходных и расходных кассовых ордеров;

6) книга учета принятых и выданных кассиром денег в подотчет общественным раздатчикам заработной

платы и операциям кассирам.

Изменения в учет кассовых операций от 1 июня 2014 года.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера должны быть

заполнены без помарок, четко и ясно. Книга кассираоперациониста должна быть пронумерована,

прошнурована и скреплена подписями главного бухгалтера и руководителя предприятия. Печать

организации должна стоять на каждом кассовом документе.

Максимальная сумма, которая может находиться в кассе, определяется лимитом. Лимит

централизованно устанавливается.

Все факты поступления и выдачи наличных денег в кассу учитываются в кассовой книге (типовая

форма). Она должна быть пронумерована, прошнурована, опечатана сургучной печатью и заверена

подписями директора и главного бухгалтера. Записи в ней ведутся в 2х экземплярах под копировальную

бумагу. Второй экземпляр (отрывной) – это отчет кассира, он передается в бухгалтерию с приходными и

расходными документами ежедневно в конце рабочего дня.

Учет операций по расчетному счету.

Прием, выдачу и безналичные перечисления банк производит по документам специфической формы.

Основные документы:

1) при наличных расчетах:

а) чек денежный;

б) объявление на взнос наличными;

2) при безналичных расчетах:

а) акцептная форма (согласие на оплату) расчетов (расчеты платежными требованиями; действительно в

банк 10 дней);

б) расчеты платежными поручениями;

в) аккредитивная форма расчетов (заявление на аккредитив), это перечисление по поручению

предприятия аванса в банк для оплаты по предъявлении отгрузочных документов поставщиком в свой

банк;

г) заявление об отказе от акцепта;

д) инкассовое платежное поручение – для без акцептного списания средств со счета предприятия в

случаях, установленных законодательством;

е) мемориальный банковский ордер – служит для списания или зачисления на счет предприятия

безналичных средств по распоряжению обслуживающего банка.

24Основная форма безналичных расчетов – акцептная (расчет платежными требованиями).

Поставщик при посредничестве банка получает деньги от плательщика на основании расчетных

документов.

Инкассо – поручение банку на получение суммы с покупателя.

Акцепт – есть различные виды акцепта (предварительный, последующий и пр.). Если в 3дневный срок

плательщик не заявил об отказе от акцепта, платежное требование считается акцептованным, но отказ

должен быть документировано обоснован.

Авизо – официальное банковское извещение о произведенной расчетной операции (о перемещении

средств со счета плательщика на счет поставщика).

Типичные операции по поступлению и расходу наличных денежных средств:

1) получение из банка наличных денежных средств:

Дебет счета 50 «Касса», Кредит счета 51 «Расчетный счет»;

2) внесение подотчетным лицом остатка неиспользованных денежных сумм:

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами»;

3) погашение задолженности покупателя за товары, работы, услуги:

Дебет счета 50 «Касса»,

Кредит счета 62 «Расчеты с покупателями и заказчиками»;

4) погашение задолженности по недостачам и хищениям:

Дебет счета 50 «Касса»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям»;

5) оприходование излишков, выявленных в результате инвентаризации (ревизии) кассы:

Дебет счета 50 «Касса», Кредит счета 91 «Прочие доходы и расходы»;

6) получение из банка наличных денежных средств в иностранной валюте:

Дебет счета 50 «Касса», Кредит счета 52 «Валютный счет»;

7) внесение подотчетным лицом остатка неиспользованных денежных средств:

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами»;

8) отражение выплат работникам из кассы (заработная плата, социальные пособия, доходы от участия в

уставном капитале и т. д.):

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 50 «Касса».

Практическое занятие № 10

Тема: « Оформление документов по учёту труда и выплат заработной платы».

Цель: Закрепить теоретические знания оформления документов по учёту труда и приобрести

практические навыки расчёта выплат по заработной плате.

Теоретические сведения.

Оплата труда – это выраженная в денежной форме доля труда работников в общественном

продукте, которая поступает в личное потребление. Предприятие вправе выбирать вид, систему оплаты

труда, условия премирования, штатное расписание, повышать размеры тарифных ставок, но в пределах

заработанных на эти цели средств и с соблюдением установленного в отрасли соотношения между

квалифицированным и неквалифицированным трудом по одной профессии.

Примеры решения задач.

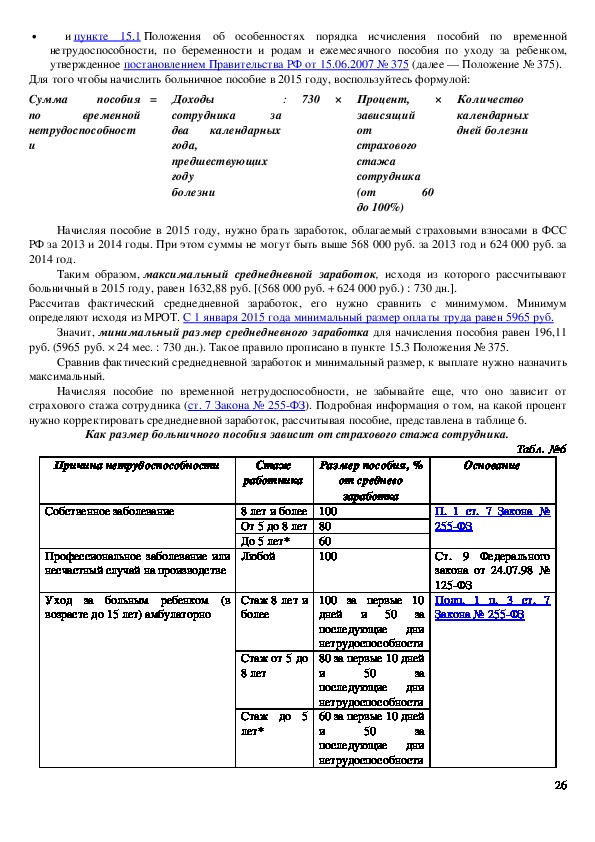

Правила расчета больничного в 2015 году установлены:

в пункте 1 статьи 14 Федерального закона от 29.12.2006 № 255ФЗ (далее — Закон № 255ФЗ);

Расчёт пособия по нетрудоспособности.

25

и пункте 15.1 Положения об особенностях порядка исчисления пособий по временной

нетрудоспособности, по беременности и родам и ежемесячного пособия по уходу за ребенком,

утвержденное постановлением Правительства РФ от 15.06.2007 № 375 (далее — Положение № 375).

Для того чтобы начислить больничное пособие в 2015 году, воспользуйтесь формулой:

пособия

Сумма

по

временной

нетрудоспособност

и

= Доходы

730

:

× Количество

календарных

дней болезни

сотрудника

за

два календарных

года,

предшествующих

году

болезни

× Процент,

зависящий

от

страхового

стажа

сотрудника

(от

до 100%)

60

Начисляя пособие в 2015 году, нужно брать заработок, облагаемый страховыми взносами в ФСС

РФ за 2013 и 2014 годы. При этом суммы не могут быть выше 568 000 руб. за 2013 год и 624 000 руб. за

2014 год.

Таким образом, максимальный среднедневной заработок, исходя из которого рассчитывают

больничный в 2015 году, равен 1632,88 руб. [(568 000 руб. + 624 000 руб.) : 730 дн.].

Рассчитав фактический среднедневной заработок, его нужно сравнить с минимумом. Минимум

определяют исходя из МРОТ. С 1 января 2015 года минимальный размер оплаты труда равен 5965 руб.

Значит, минимальный размер среднедневного заработка для начисления пособия равен 196,11

руб. (5965 руб. × 24 мес. : 730 дн.). Такое правило прописано в пункте 15.3 Положения № 375.

Сравнив фактический среднедневной заработок и минимальный размер, к выплате нужно назначить

максимальный.

Начисляя пособие по временной нетрудоспособности, не забывайте еще, что оно зависит от

страхового стажа сотрудника (ст. 7 Закона № 255ФЗ). Подробная информация о том, на какой процент

нужно корректировать среднедневной заработок, рассчитывая пособие, представлена в таблице 6.

Как размер больничного пособия зависит от страхового стажа сотрудника.

Причина нетрудоспособности

Собственное заболевание

Профессиональное заболевание или

несчастный случай на производстве

Стаж

работника

Размер пособия, %

от среднего

заработка

8 лет и более 100

От 5 до 8 лет 80

60

До 5 лет*

Любой

100

Уход за больным ребенком (в

возрасте до 15 лет) амбулаторно

Стаж 8 лет и

более

Стаж от 5 до

8 лет

Стаж до 5

лет*

100 за первые 10

дней и 50 за

последующие дни

нетрудоспособности

80 за первые 10 дней

и

за

последующие дни

нетрудоспособности

60 за первые 10 дней

и

за

последующие дни

нетрудоспособности

50

50

Табл. №6

Основание

П. 1 ст. 7 Закона №

255ФЗ

Ст. 9 Федерального

закона от 24.07.98 №

125ФЗ

Подп. 1 п. 3 ст. 7

Закона № 255ФЗ

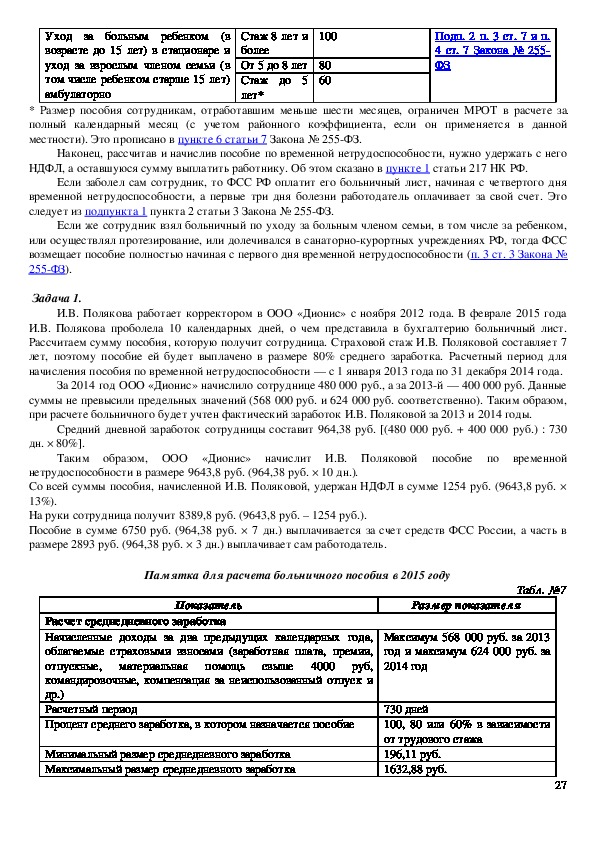

26Уход за больным ребенком (в

возрасте до 15 лет) в стационаре и

уход за взрослым членом семьи (в

том числе ребенком старше 15 лет)

амбулаторно

100

Стаж 8 лет и

более

От 5 до 8 лет 80

Стаж до 5

60

лет*

Подп. 2 п. 3 ст. 7 и п.

4 ст. 7 Закона № 255

ФЗ

* Размер пособия сотрудникам, отработавшим меньше шести месяцев, ограничен МРОТ в расчете за

полный календарный месяц (с учетом районного коэффициента, если он применяется в данной

местности). Это прописано в пункте 6 статьи 7 Закона № 255ФЗ.

Наконец, рассчитав и начислив пособие по временной нетрудоспособности, нужно удержать с него

НДФЛ, а оставшуюся сумму выплатить работнику. Об этом сказано в пункте 1 статьи 217 НК РФ.

Если заболел сам сотрудник, то ФСС РФ оплатит его больничный лист, начиная с четвертого дня

временной нетрудоспособности, а первые три дня болезни работодатель оплачивает за свой счет. Это

следует из подпункта 1 пункта 2 статьи 3 Закона № 255ФЗ.

Если же сотрудник взял больничный по уходу за больным членом семьи, в том числе за ребенком,

или осуществлял протезирование, или долечивался в санаторнокурортных учреждениях РФ, тогда ФСС

возмещает пособие полностью начиная с первого дня временной нетрудоспособности (п. 3 ст. 3 Закона №

255ФЗ).

Задача 1.

И.В. Полякова работает корректором в ООО «Дионис» с ноября 2012 года. В феврале 2015 года

И.В. Полякова проболела 10 календарных дней, о чем представила в бухгалтерию больничный лист.

Рассчитаем сумму пособия, которую получит сотрудница. Страховой стаж И.В. Поляковой составляет 7

лет, поэтому пособие ей будет выплачено в размере 80% среднего заработка. Расчетный период для

начисления пособия по временной нетрудоспособности — с 1 января 2013 года по 31 декабря 2014 года.

За 2014 год ООО «Дионис» начислило сотруднице 480 000 руб., а за 2013й — 400 000 руб. Данные

суммы не превысили предельных значений (568 000 руб. и 624 000 руб. соответственно). Таким образом,

при расчете больничного будет учтен фактический заработок И.В. Поляковой за 2013 и 2014 годы.

Средний дневной заработок сотрудницы составит 964,38 руб. [(480 000 руб. + 400 000 руб.) : 730

дн. × 80%].

Таким образом, ООО «Дионис» начислит И.В. Поляковой пособие по временной

нетрудоспособности в размере 9643,8 руб. (964,38 руб. × 10 дн.).

Со всей суммы пособия, начисленной И.В. Поляковой, удержан НДФЛ в сумме 1254 руб. (9643,8 руб. ×

13%).

На руки сотрудница получит 8389,8 руб. (9643,8 руб. – 1254 руб.).

Пособие в сумме 6750 руб. (964,38 руб. × 7 дн.) выплачивается за счет средств ФСС России, а часть в

размере 2893 руб. (964,38 руб. × 3 дн.) выплачивает сам работодатель.

Памятка для расчета больничного пособия в 2015 году

Показатель

Расчет среднедневного заработка

Начисленные доходы за два предыдущих календарных года,

облагаемые страховыми взносами (заработная плата, премии,

отпускные,

материальная помощь свыше 4000 руб,

командировочные, компенсация за неиспользованный отпуск и

др.)

Расчетный период

Процент среднего заработка, в котором назначается пособие

Минимальный размер среднедневного заработка

Максимальный размер среднедневного заработка

Размер показателя

Табл. №7

Максимум 568 000 руб. за 2013

год и максимум 624 000 руб. за

2014 год

730 дней

100, 80 или 60% в зависимости

от трудового стажа

196,11 руб.

1632,88 руб.

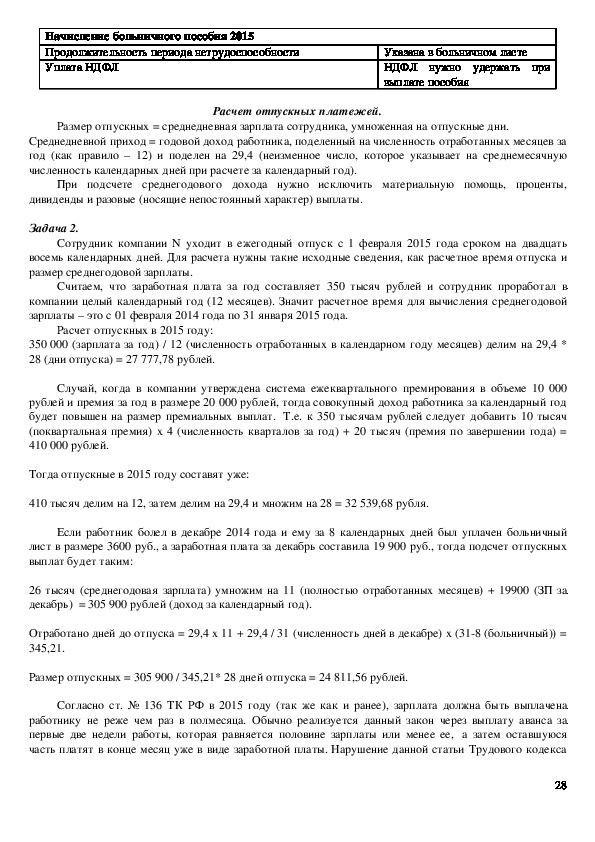

27Начисление больничного пособия 2015

Продолжительность периода нетрудоспособности

Уплата НДФЛ

Указана в больничном листе

НДФЛ нужно удержать при

выплате пособия

Расчет отпускных платежей.

Размер отпускных = среднедневная зарплата сотрудника, умноженная на отпускные дни.

Среднедневной приход = годовой доход работника, поделенный на численность отработанных месяцев за

год (как правило – 12) и поделен на 29,4 (неизменное число, которое указывает на среднемесячную

численность календарных дней при расчете за календарный год).

При подсчете среднегодового дохода нужно исключить материальную помощь, проценты,

дивиденды и разовые (носящие непостоянный характер) выплаты.

Задача 2.

Сотрудник компании N уходит в ежегодный отпуск с 1 февраля 2015 года сроком на двадцать

восемь календарных дней. Для расчета нужны такие исходные сведения, как расчетное время отпуска и

размер среднегодовой зарплаты.

Считаем, что заработная плата за год составляет 350 тысяч рублей и сотрудник проработал в

компании целый календарный год (12 месяцев). Значит расчетное время для вычисления среднегодовой

зарплаты – это с 01 февраля 2014 года по 31 января 2015 года.

Расчет отпускных в 2015 году:

350 000 (зарплата за год) / 12 (численность отработанных в календарном году месяцев) делим на 29,4 *

28 (дни отпуска) = 27 777,78 рублей.

Случай, когда в компании утверждена система ежеквартального премирования в объеме 10 000

рублей и премия за год в размере 20 000 рублей, тогда совокупный доход работника за календарный год

будет повышен на размер премиальных выплат. Т.е. к 350 тысячам рублей следует добавить 10 тысяч

(поквартальная премия) х 4 (численность кварталов за год) + 20 тысяч (премия по завершении года) =

410 000 рублей.

Тогда отпускные в 2015 году составят уже:

410 тысяч делим на 12, затем делим на 29,4 и множим на 28 = 32 539,68 рубля.

Если работник болел в декабре 2014 года и ему за 8 календарных дней был уплачен больничный

лист в размере 3600 руб., а заработная плата за декабрь составила 19 900 руб., тогда подсчет отпускных

выплат будет таким:

26 тысяч (среднегодовая зарплата) умножим на 11 (полностью отработанных месяцев) + 19900 (ЗП за

декабрь) = 305 900 рублей (доход за календарный год).

Отработано дней до отпуска = 29,4 х 11 + 29,4 / 31 (численность дней в декабре) х (318 (больничный)) =

345,21.

Размер отпускных = 305 900 / 345,21* 28 дней отпуска = 24 811,56 рублей.

Согласно ст. № 136 ТК РФ в 2015 году (так же как и ранее), зарплата должна быть выплачена

работнику не реже чем раз в полмесяца. Обычно реализуется данный закон через выплату аванса за

первые две недели работы, которая равняется половине зарплаты или менее ее, а затем оставшуюся

часть платят в конце месяц уже в виде заработной платы. Нарушение данной статьи Трудового кодекса

28может повлечь за собой административную ответственность работодателя. Поэтому сегодня мы

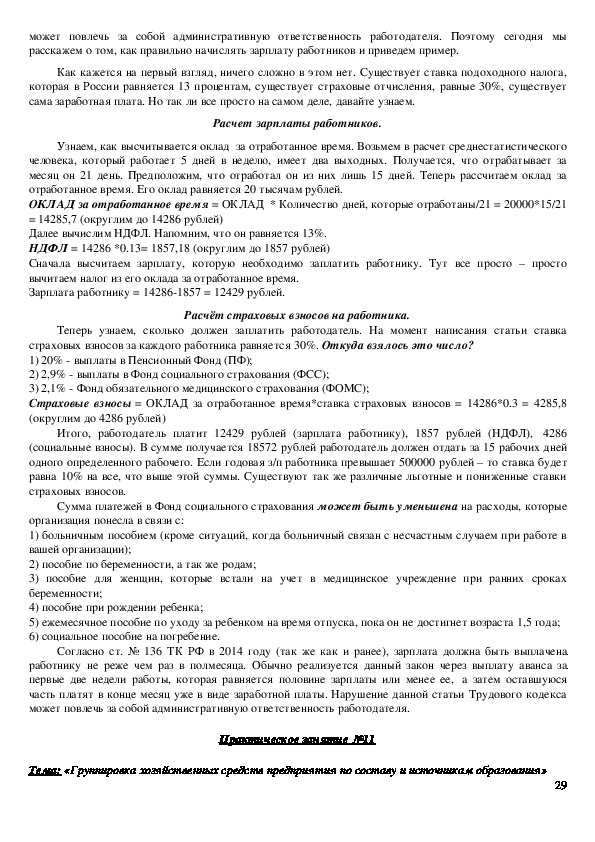

расскажем о том, как правильно начислять зарплату работников и приведем пример.

Как кажется на первый взгляд, ничего сложно в этом нет. Существует ставка подоходного налога,

которая в России равняется 13 процентам, существует страховые отчисления, равные 30%, существует

сама заработная плата. Но так ли все просто на самом деле, давайте узнаем.

Расчет зарплаты работников.

Узнаем, как высчитывается оклад за отработанное время. Возьмем в расчет среднестатистического

человека, который работает 5 дней в неделю, имеет два выходных. Получается, что отрабатывает за

месяц он 21 день. Предположим, что отработал он из них лишь 15 дней. Теперь рассчитаем оклад за

отработанное время. Его оклад равняется 20 тысячам рублей.

ОКЛАД за отработанное время = ОКЛАД * Количество дней, которые отработаны/21 = 20000*15/21

= 14285,7 (округлим до 14286 рублей)

Далее вычислим НДФЛ. Напомним, что он равняется 13%.

НДФЛ = 14286 *0.13= 1857,18 (округлим до 1857 рублей)

Сначала высчитаем зарплату, которую необходимо заплатить работнику. Тут все просто – просто

вычитаем налог из его оклада за отработанное время.

Зарплата работнику = 142861857 = 12429 рублей.

Расчёт страховых взносов на работника.

Теперь узнаем, сколько должен заплатить работодатель. На момент написания статьи ставка

страховых взносов за каждого работника равняется 30%. Откуда взялось это число?

1) 20% выплаты в Пенсионный Фонд (ПФ);

2) 2,9% выплаты в Фонд социального страхования (ФСС);

3) 2,1% Фонд обязательного медицинского страхования (ФОМС);

Страховые взносы = ОКЛАД за отработанное время*ставка страховых взносов = 14286*0.3 = 4285,8

(округлим до 4286 рублей)

Итого, работодатель платит 12429 рублей (зарплата работнику), 1857 рублей (НДФЛ), 4286

(социальные взносы). В сумме получается 18572 рублей работодатель должен отдать за 15 рабочих дней

одного определенного рабочего. Если годовая з/п работника превышает 500000 рублей – то ставка будет

равна 10% на все, что выше этой суммы. Существуют так же различные льготные и пониженные ставки

страховых взносов.

Сумма платежей в Фонд социального страхования может быть уменьшена на расходы, которые

организация понесла в связи с:

1) больничным пособием (кроме ситуаций, когда больничный связан с несчастным случаем при работе в

вашей организации);

2) пособие по беременности, а так же родам;

3) пособие для женщин, которые встали на учет в медицинское учреждение при ранних сроках

беременности;

4) пособие при рождении ребенка;

5) ежемесячное пособие по уходу за ребенком на время отпуска, пока он не достигнет возраста 1,5 года;

6) социальное пособие на погребение.

Согласно ст. № 136 ТК РФ в 2014 году (так же как и ранее), зарплата должна быть выплачена

работнику не реже чем раз в полмесяца. Обычно реализуется данный закон через выплату аванса за

первые две недели работы, которая равняется половине зарплаты или менее ее, а затем оставшуюся

часть платят в конце месяц уже в виде заработной платы. Нарушение данной статьи Трудового кодекса

может повлечь за собой административную ответственность работодателя.

Практическое занятие №11

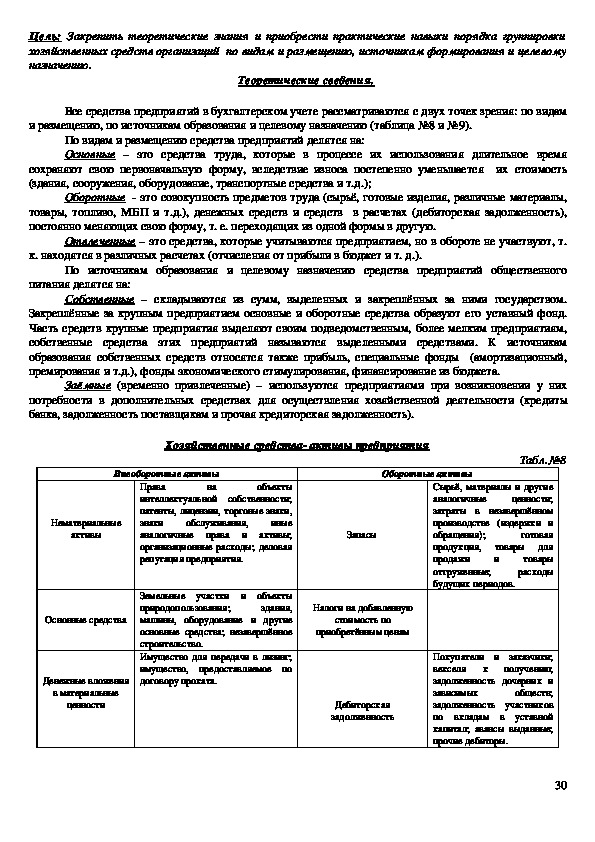

Тема: «Группировка хозяйственных средств предприятия по составу и источникам образования»

29Цель: Закрепить теоретические знания и приобрести практические навыки порядка группировки

хозяйственных средств организаций по видам и размещению, источникам формирования и целевому

назначению.

Теоретические сведения.

Все средства предприятий в бухгалтерском учете рассматриваются с двух точек зрения: по видам

и размещению, по источникам образования и целевому назначению (таблица №8 и №9).

По видам и размещению средства предприятий делятся на:

Основные – это средства труда, которые в процессе их использования длительное время

сохраняют свою первоначальную форму, вследствие износа постепенно уменьшается их стоимость

(здания, сооружения, оборудование, транспортные средства и т.д.);

Оборотные это совокупность предметов труда (сырьё, готовые изделия, различные материалы,

товары, топливо, МБП и т.д.), денежных средств и средств в расчетах (дебиторская задолженность),

постоянно меняющих свою форму, т. е. переходящих из одной формы в другую.

Отвлеченные – это средства, которые учитываются предприятием, но в обороте не участвуют, т.

к. находятся в различных расчетах (отчисления от прибыли в бюджет и т. д.).

По источникам образования и целевому назначению средства предприятий общественного

питания делятся на:

Собственные – складываются из сумм, выделенных и закреплённых за ними государством.

Закреплённые за крупным предприятием основные и оборотные средства образуют его уставный фонд.

Часть средств крупные предприятия выделяют своим подведомственным, более мелким предприятиям,

собственные средства этих предприятий называются выделенными средствами. К источникам

образования собственных средств относятся также прибыль, специальные фонды (амортизационный,

премирования и т.д.), фонды экономического стимулирования, финансирование из бюджета.

Заёмные (временно привлеченные) – используются предприятиями при возникновении у них

потребности в дополнительных средствах для осуществления хозяйственной деятельности (кредиты

банка, задолженность поставщикам и прочая кредиторская задолженность).

Хозяйственные средства активы предприятия

Внеоборотные активы

на

Права

объекты

интеллектуальной собственности;

патенты, лицензии, торговые знаки,

знаки

иные

аналогичные права и активы;

организационные расходы; деловая

репутация предприятия.

обслуживания,

Нематериальные

активы

Основные средства

Денежные вложения

в материальные

ценности

Земельные участки и объекты

природопользования;

здания,

машины, оборудование и другие

основные средства; незавершённое

строительство.

Имущество для передачи в лизинг;

имущество, предоставляемое по

договору проката.

Оборотные активы

Табл.№8

Запасы

Налоги на добавленную

стоимость по

приобретённым ценам

Дебиторская

задолженность

Сырьё, материалы и другие

аналогичные

ценности;

затраты в незавершённом

производстве (издержки и

обращения);

готовая

товары для

продукция,

товары

продажи

отгруженные;

расходы

будущих периодов.

и

Покупатели и заказчики;

векселя к получению;

задолженность дочерних и

зависимых

обществ;

задолженность участников

по вкладам в уставной

капитал; авансы выданные;

прочие дебиторы.

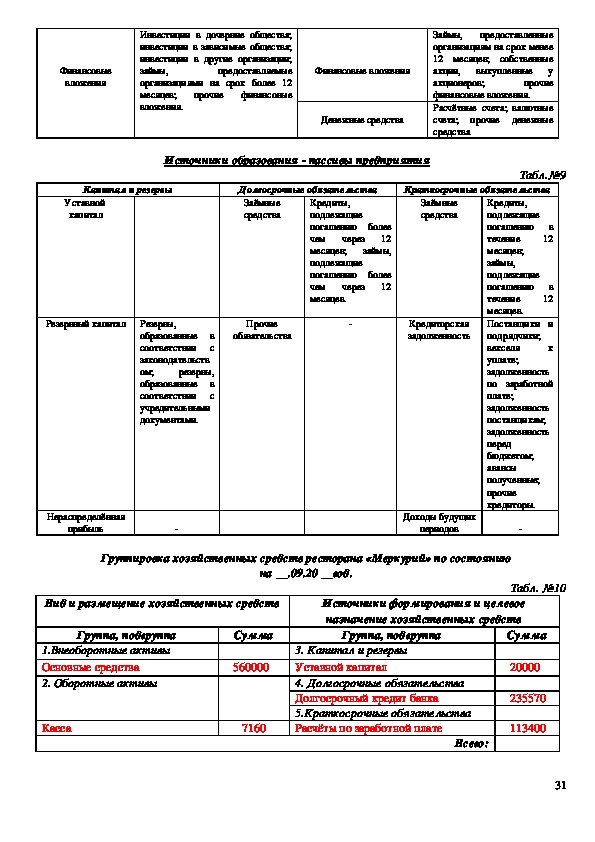

30Финансовые

вложения

Инвестиции в дочерние общества;

инвестиции в зависимые общества;

инвестиции в другие организации;

займы,

предоставляемые

организациями на срок более 12

месяцев;

прочие финансовые

вложения.

Финансовые вложения

Денежные средства

Займы,

предоставленные

организациям на срок менее

12 месяцев; собственные

выкупленные у

акции,

акционеров;

прочие

финансовые вложения.

Расчётные счета; валютные

счета; прочие денежные

средства

Источники образования пассивы предприятия

Краткосрочные обязательства

Табл.№9

Заёмные

средства

Капитал и резервы

Уставной

капитал

Долгосрочные обязательства

Заёмные

средства

Кредиты,

подлежащие

погашению более

чем через 12

месяцев;

займы,

подлежащие

погашению более

чем через 12

месяцев.

Прочие

обязательства

Кредиторская

задолженность

Резервный капитал

Резервы,

образованные в

соответствии с

законодательств

ом;

резервы,

образованные в

соответствии с

учредительными

документами.

Кредиты,

подлежащие

погашению в

течение

12

месяцев;

займы,

подлежащие

погашению в

течение

12

месяцев.

Поставщики и

подрядчики;

векселя

уплате;

задолженность

по заработной

плате;

задолженность

поставщикам;

задолженность

перед

бюджетом;

авансы

полученные;

прочие

кредиторы.

к

Нераспределённая

прибыль

Доходы будущих

периодов

Группировка хозяйственных средств ресторана «Меркурий» по состоянию

на __.09.20 __год.

Вид и размещение хозяйственных средств

Группа, подгруппа

1.Внеоборотные активы

Основные средства

2. Оборотные активы

Сумма

560000

Касса

7160

Табл. №10

Источники формирования и целевое

назначение хозяйственных средств

Группа, подгруппа

3. Капитал и резервы

Уставной капитал

4. Долгосрочные обязательства

Долгосрочный кредит банка

5.Краткосрочные обязательства

Расчёты по заработной плате

Сумма

20000

235570

113400

Всего:

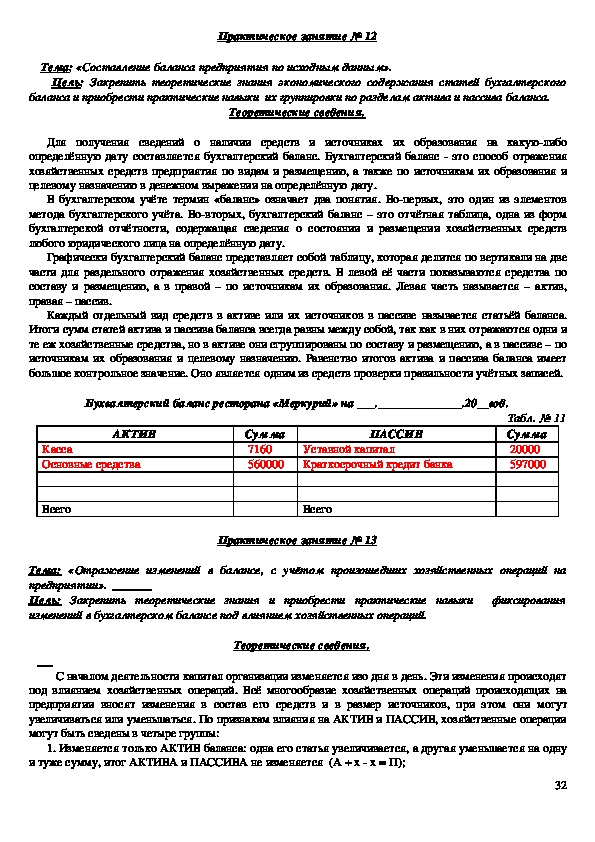

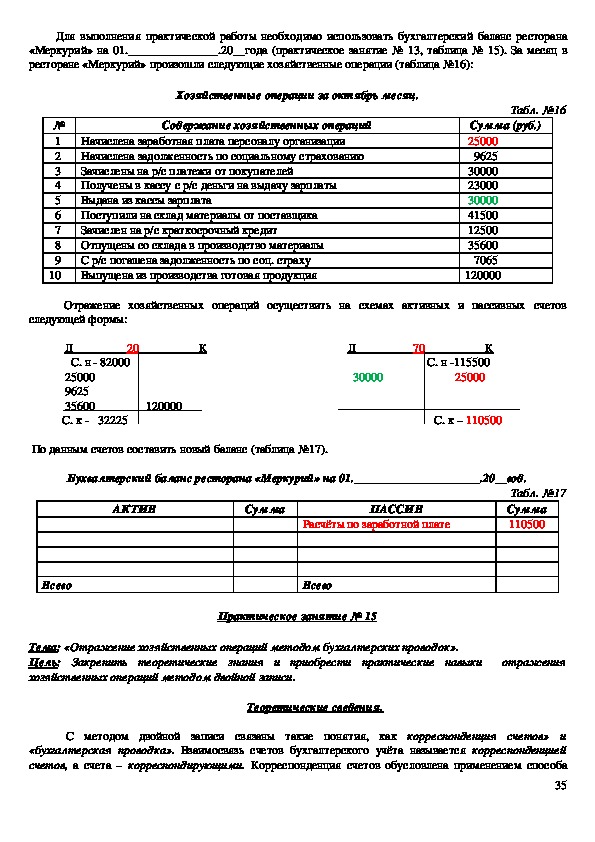

31Практическое занятие № 12

Тема: «Составление баланса предприятия по исходным данным».

Цель: Закрепить теоретические знания экономического содержания статей бухгалтерского

баланса и приобрести практические навыки их группировки по разделам актива и пассива баланса.

Теоретические сведения.

Для получения сведений о наличии средств и источниках их образования на какуюлибо

определённую дату составляется бухгалтерский баланс. Бухгалтерский баланс это способ отражения