Методические указания по выполнению практических работ по дисциплине "Основы предпринимательской деятельности" предназначены для обучающихся очной и заочной формы обучения по специальности 38.02.01 Экономика и бухгалтерский учёт. Методические указания структурированы в соответствии с рабочей программой и КТП. В методических указаниях содержится краткий теоретический материал и практические задания.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(ДГТУ)

АВИАЦИОННЫЙ КОЛЛЕДЖ

Методические указания

по выполнению практических работ

по дисциплине ОП.11 Основы предпринимательской

деятельности для обучающихся специальности

38.02.01 Экономика и бухгалтерский учёт (по отраслям)

г.РостовнаДону

2017г.Разработчик:

Преподаватель Авиационного колледжа ДГТУ _________ Н.И.Захаренко

«___»________2017г.

Методические рекомендации рассмотрены и одобрены на заседании цикловой комиссии

«Экономика и управление»

Протокол № ______ от «___» _________ 2017 г

Председатель цикловой комиссии ____________ И.Н. Петровская

«___»___________2017г.

Методические рекомендации предназначены для обучающихся по специальности 38.02.01

Экономика и бухгалтерский учёт (по отраслям)

2СОДЕРЖАНИЕ

Стр.

ВВЕДЕНИЕ 4

Практическая работа «Организационноправовые формы предпринимательства» 6

Практическая работа «Алгоритм создания предприятия» 7

Практическая работа «Оформление договора» 9

Практическая работа «Финансовое обеспечение текущей деятельности

предпринимательской организации» 17

Практическая работа «Определение ликвидности» 20

Практическая работа «Оформление налоговой декларации» 23

Практическая работа «Этика деловых отношений» 25

Практическая работа «Составление бизнесплана» 27

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 28

ПРИЛОЖЕНИЕ 29

3ВВЕДЕНИЕ

Развитие предпринимательства играет незаменимую роль в достижении экономического

успеха, высоких темпов роста промышленного производства. Предпринимательство

обеспечивает освоение новых перспективных производств, способствует «вымыванию»

устаревших. Таким образом, предпринимательство как субъект хозяйствования и особый

творческий тип экономического поведения составляет неотъемлемое свойство всех факторов

достижения экономического успеха. При этом динамично развивающийся рынок постоянно

ставит перед руководителями предприятий необходимость решения задач развития бизнеса,

поддержания предпринимательской активности, решения большого количества практических

ситуаций предпринимательской деятельности. Успех предпринимательской деятельности во

многом зависит от способностей, личных качеств и уровня профессионализма руководителей

предприятий, предпринимателей, бизнесменов. Однако практика показывает, что далеко не

всегда предприниматели обладают практическими навыками решения текущих задач

предпринимательской деятельности, принятия оптимальных управленческих решений. Данное

учебное пособие рассматривает некоторые практические аспекты выбора сферы деятельности,

принятия решений наиболее эффективной организации хозяйственной деятельности,

особенности налогообложения малого бизнеса и др. Решение этих задач позволяет повысить

уровень имеющихся теоретических знаний в области предпринимательства

Практическое занятие – это форма организации учебного процесса, предполагающая

выполнение обучающимися по заданию и под руководством преподавателя практических работ.

Данные методические указания предназначены для обучающихся специальности 38.02.01

Экономика и бухгалтерский учёт (по отраслям) и содержит ряд разработанных практических

работ и методических указаний по их выполнению.

Наряду с классическими заданиями (практическими задачами) в процессе преподавания

данной дисциплины обучающимися будут использоваться следующие инновационные

технологии:

41. Деловая игра – метод имитации (подражания, изображения) принятия решений

руководящими работниками или специалистами в различных производственных ситуациях (в

учебном процессе – в искусственно созданных ситуациях), осуществляемый по заданным

правилам группой людей в диалоговом режиме. Деловые игры применяются в качестве средства

активного обучения экономике, бизнесу, познания норм поведения, освоения процессов

принятия решения.

2. Дискуссия – форма учебной работы, в рамках которой студенты высказывают свое

мнение по проблеме, заданной преподавателем. Проведение дискуссий по проблемным вопросам

подразумевает написание студентами эссе, тезисов или реферата по предложенной тематике.

3. Метод кейсстади – обучение, при котором студенты и преподаватели участвуют в

непосредственном обсуждении деловых ситуаций или задач. При данном методе обучения

студент самостоятельно вынужден принимать решения и обосновывать его.

4. «Круглый стол» – один из наиболее эффективных способов для обсуждения острых,

сложных и актуальных на текущий момент вопросов в любой профессиональной сфере, обмена

опытом и творческих инициатив. Такая форма общения позволяет лучше усвоить материал,

найти необходимые решения в процессе эффективного диалога.

Цель практических и семинарских занятий, тематических дискуссий и деловых игр, а

также практических задач заключается в том, чтобы по завершении курса обучающиеся имели

необходимые знания, с помощью которых они могли бы принимать решения, проводить

необходимые расчеты и обосновывать выбор наиболее эффективных вариантов реализации

инвестиционных проектов.

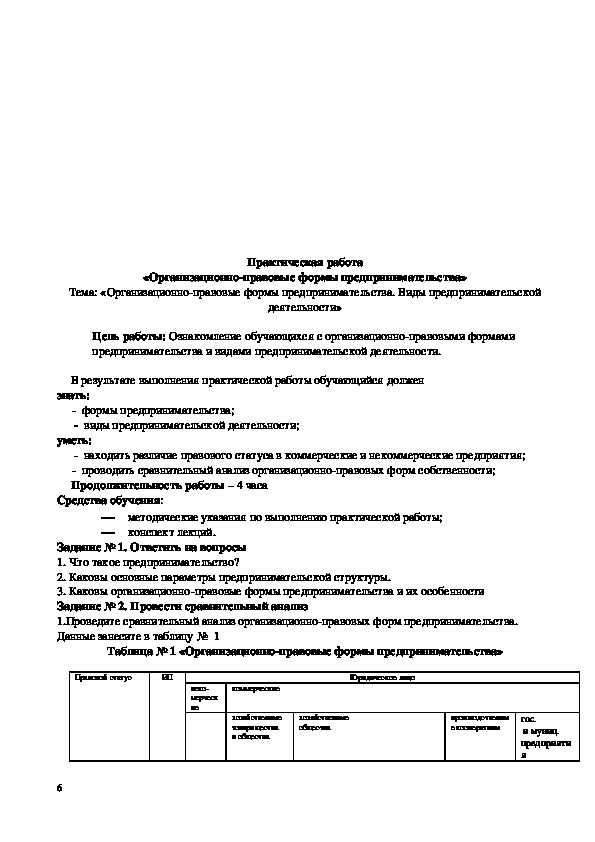

5«Организационноправовые формы предпринимательства»

Практическая работа

Тема: «Организационноправовые формы предпринимательства. Виды предпринимательской

деятельности»

Цель работы: Ознакомление обучающихся с организационноправовыми формами

предпринимательства и видами предпринимательской деятельности.

В результате выполнения практической работы обучающийся должен

знать:

формы предпринимательства;

виды предпринимательской деятельности;

уметь:

находить различие правового статуса в коммерческие и некоммерческие предприятия;

проводить сравнительный анализ организационноправовых форм собственности;

Продолжительность работы – 4 часа

Средства обучения:

методические указания по выполнению практической работы;

конспект лекций.

Задание № 1. Ответить на вопросы

1. Что такое предпринимательство?

2. Каковы основные параметры предпринимательской структуры.

3. Каковы организационноправовые формы предпринимательства и их особенности

Задание № 2. Провести сравнительный анализ

1.Проведите сравнительный анализ организационноправовых форм предпринимательства.

Данные занесите в таблицу № 1

Таблица № 1 «Организационноправовые формы предпринимательства»

Правовой статус

ИП

Юридическое лицо

коммерческие

неко

мерческ

ие

хозяйственные

товарищества

и общества

хозяйственные

общества

производственны

е кооперативы

гос.

и муниц.

предприяти

я

6

ООО

ОДО

АО

дочерние

хоз.общества

полные

товари

щества

товар

ищес

тва

на

вере

Учредительные

документы

Управление

Распределение

прибыли

Ответственность

Задание № 3 Ответить на вопросы

Какие виды предпринимательской деятельности вам известны?

Каковы их особенности? Дайте характеристику каждого из них (сфера деятельности,

факторы производства и другие характеристики)

Данные занесите в таблицу № 2

№ п/п

Таблица № 2 «Виды предпринимательской деятельности»

Виды предпринимательской деятельности

Сфера

деятельности

Факторы

производства

Объекты

деятельности

Формы и

другие

показатели

Практическая работа

«Алгоритм создания предприятия»

Тема: «Регистрация, лицензирование и прекращение предпринимательской деятельности»

Цель работы: Ознакомление с порядком создания и регистрации предприятия, перечнем

документов, необходимых для регистрации юридического лица.

В результате выполнения практической работы обучающийся должен

знать:

состав документов, необходимых для создания предприятия;

алгоритм создания предприятия;

уметь:

7 формировать пакет документов для их регистрации в государственных органах;

производить регистрацию предприятия в налоговой инспекции, органах статистики,

внебюджетных фондах;

Продолжительность работы – 4 часа

Средства обучения:

методические указания по выполнению практической работы;

конспект лекций;

карточки алгоритма создания предприятия;

памятка по созданию юридического лица

Методические указания

Чтобы предприятие имело право на хозяйственную деятельность, оно должно быть

правильно зарегистрировано, строго в соответствии с законом. Процесс этот многоступенчатый,

состоит из нескольких этапов

1 этап: Подготовка документов для государственной регистрации

а) Устав это основной учредительный документ, в котором указаны:

(cid:149) Данные учредительного договора;

(cid:149) Основные виды деятельности предприятия;

(cid:149) Взаимоотношения учредителей и органов управления предприятия.

б) Учредительный договор, в котором указываются:

(cid:149) Реквизиты учредителей;

(cid:149) Название предприятия и его местоположение;

(cid:149) Формирование уставного капитала и распределение долей.

в) Нотариально заверенное заявление, в котором указываются основные положения

устава.

2 этап: Подача документов в налоговую инспекцию

В течение пяти дней происходит регистрация документов, по истечении которых

выдаются зарегистрированные документы, плюс дополнительно налоговая инспекция

выдает

1. Свидетельство о присвоении единого государственного номера в реестре

юридических лиц (это основной документ юридического лица, подтверждающий

его государственную регистрацию и внесение в единый реестр юридических лиц в

Российской Федерации)

2. Свидетельство о постановке на учет в налоговую инспекцию

3. Выписка из налоговой инспекции об основных положениях юридического лица.

3 этап: Подача документов в государственный комитет статистики

Подаются следующие документы:

а. копия устава

б. копия выписки из налоговой инспекции

Комитет государственной статистики выдаёт информационное письмо о постановке на

учёт в Единый государственный регистр предприятий и организаций, в котором

прописываются виды разрешённой деятельности предприятия, место образования

предприятия и его организационноправовая форма. Кодируется информация о

предприятии в соответствии с общими унифицированными формами статистики в

Российской Федерации

4 этап: Изготовление печати

Для осуществления хозяйственной деятельности предприятия необходима печать,

которую можно изготовить на частных предприятиях, имеющих лицензию на данный вид

деятельности.

8

5 этап: Уведомление внебюджетных фондов о создании предприятия

Уведомление о создании предприятия во внебюджетных фондах, к которым относятся:

Фонд обязательного медицинского страхования, Фонд социального страхования и

Пенсионный фонд, необходимо, так как каждое предприятие обязано перечислять часть

своих средств в эти фонды.

6 этап: открытие расчётного счёта в банке

После этого государственная регистрация юридического лица закончена и предприятие

может осуществлять хозяйственную деятельность.

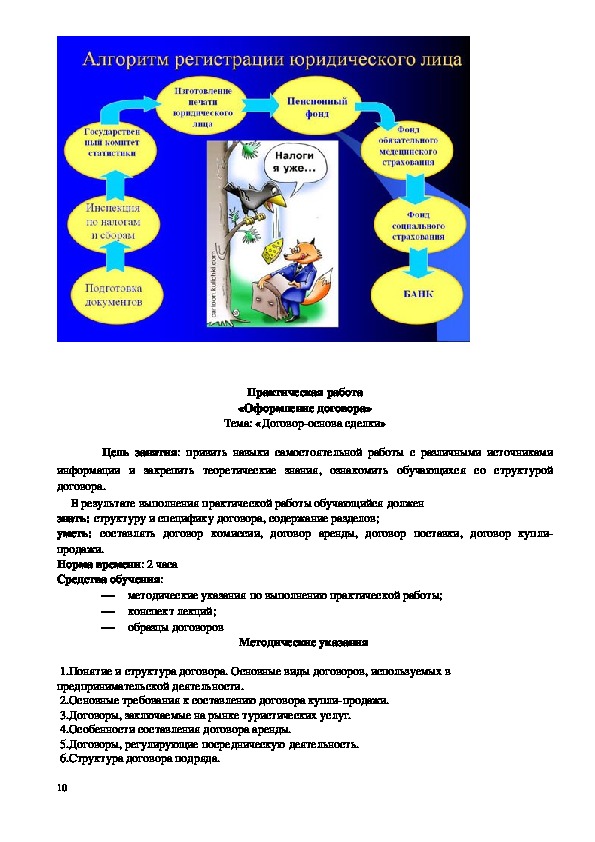

Учащиеся:

В ходе объяснения учителя учащиеся заполняют схему “Алгоритм регистрации

юридического лица”.

Рабочий лист

Памятка по созданию юридического лица

1. Название предприятия

2. Перечень учредительных документов

3. Основные виды деятельности

4. Общая характеристика учредителей

5. Организационноправовая форма предприятия

6. Источники формирования уставного капитала

7. Ступени регистрации юридического лица личное отношение

По окончанию работы группа презентует своё предприятие.

При недостатке времени на уроке, данная работа может быть задана на дом

Задание № 1. Ответить на вопросы

1.Охарактеризуйте учредительные документы юридического лица.

2.Какие документы необходимы предпринимателю для регистрации?

3.Опишите порядок регистрации по созданию предприятия, используя алгоритм регистрации

юридического лица

9Практическая работа

«Оформление договора»

Тема: «Договороснова сделки»

Цель занятия: привить навыки самостоятельной работы с различными источниками

информации и закрепить теоретические знания, ознакомить обучающихся со структурой

договора.

В результате выполнения практической работы обучающийся должен

знать: структуру и специфику договора, содержание разделов;

уметь: составлять договор комиссии, договор аренды, договор поставки, договор купли

продажи.

Норма времени: 2 часа

Средства обучения:

методические указания по выполнению практической работы;

конспект лекций;

образцы договоров

Методические указания

1.Понятие и структура договора. Основные виды договоров, используемых в

предпринимательской деятельности.

2.Основные требования к составлению договора куплипродажи.

3.Договоры, заключаемые на рынке туристических услуг.

4.Особенности составления договора аренды.

5.Договоры, регулирующие посредническую деятельность.

6.Структура договора подряда.

10

По данной теме рекомендуется проведение практических занятий, целью которых

являются навыки обучающихся по составлению основных договоров, необходимых для

осуществления предпринимательской деятельности. Для составления договоров обучающиеся

должны использовать материалы части II Гражданского Кодекса Российской Федерации и

методические рекомендации.

Структура договора может быть различной и зависит от вида договора, но некоторые

статьи присутствуют в каждом договоре.

Каждый договор начинается с преамбулы. В названии договора необходимо

сформулировать его юридический характер (например, конкретно назвать, что это: договор,

контракт или соглашение), затем в договоре фиксируется дата и место подписания; срок

вступления договора в силу.

Если в договоре не указан срок или он не следует из существа контракта, то дата

заключения договора может являться моментом вступления договора в силу. Место подписания

особенно важно для внешнеэкономических сделок (при этом учитывается, право какой стороны

используется при возникновении споров).

В преамбуле указываются стороны договора и их условные сокращённые наименования

(в первую очередь указывается юридический статус партнёра). Если одна из сторон не имеет

права заниматься предпринимательской деятельностью, договор может быть признан

недействительным. В качестве условных наименований сторон лучше всего использовать

термины, употребляющиеся в российском законодательстве (продавец и покупатель, поставщик

и заказчик).

Традиционно первым указывается наименование фирмыпродавца, а вторым – фирмы

покупателя. Дальше называется Ф.И.О. и должности лиц, подписывающих договор, указывается

основание действия доверенных лиц сторон. В качестве основания может быть указан устав,

положение, договор, доверенность.

После преамбулы в договоре следует изложение статей. Разбивка договора по статьям

может быть разной, если какиелибо условия сделки не требуют подробного описания, то их

можно объединить, если условие важное, то его выделяют в отдельную статью. Есть несколько

принципов размещения статей:

1. Изложение от более важного к менее важному. В этом случае сначала помещаются

статьи, содержащие существенные условия договора, при нарушении которых одной из сторон

другая сторона может потребовать расторжение договора. Дальше излагаются несущественные

условия сделки, нарушение которых не может привести к расторжению сделки.

2. Расположение статей в той последовательности, в которой стороны будут исполнять

договор.

В заключительной части договора указывается количество экземпляров договора, их

принадлежность сторонам, юридические адреса сторон, банковские реквизиты, подписи и

печати.

ЗАДАНИЕ № 1

Используя практические рекомендации, приведённые ниже, составьте договор купли

продажи.

Практические рекомендации по составлению договора куплипродажи.

Предмет договора

Здесь указываются действия сторон, определяющие вид сделки, фиксируется объект

сделки, базисные условия поставки, количество, качество, срок поставки, цена товара.

Объект сделки

Здесь необходимо указать точное и наиболее употребительное название товара, не

допускающее подмены. Если товар одного наименования может обладать различными

11признаками или характеристиками, в договоре должны быть определены эти характеристики.

Если товар неоднородный, то нужно указать количество товара каждого вида.

Количество

При его определении в договоре оговариваются единицы измерения количества и

порядок его установления. Могут быть использованы стандартные единицы измерения: мера

веса, объёма, длины, а могут нестандартные: мешок, пачка, коробка. По некоторым сделкам

невозможно определить точное количество товара. В этом случае обозначение количества

дополняется оговоркой «около» или «опционом» (+/ %) или больше или меньше на ...%. Опцион

также применяется, когда в процессе перевозки вес товара может измениться (фрукты, овощи).

Необходимо оговорить последствия нарушения условий договора о количестве товаров.

Качество

Здесь стороны устанавливают качественные характеристики товара. Качество

продаваемого товара должно соответствовать условиям договора. При отсутствии в договоре

куплипродажи условий о качестве товара продавец обязан передать покупателю товар,

пригодный для целей, для которых товар такого рода обычно используется. Есть товары, по

которым требования к качеству регулируются стандартами или другой нормативнотехнической

документацией. Качество товара подтверждается сертификатом, в котором установлены

требования по обеспечению безопасности жизни и здоровья потребителей, охране окружающей

среды и т. д. Реализация товаров или услуг, подлежащих обязательной сертификации, без

сертификата запрещена. В договоре необходимо оговорить последствия нарушения условия о

качестве товара. Кроме того, может быть оговорена гарантия качества товара, сроки гарантии,

обязанности продавца в гарантийный период, порядок предъявления претензий.

Срок и дата поставки

Сроки поставки могут быть изложены следующими способами: определение

фиксированной даты поставки; определение периода, в который поставка должна быть

проведена (месяц, квартал, в течение 3х дней); применение специальных терминов (поставка со

склада, немедленная поставка и т. п.).

В случае, когда поставка осуществляется частями, составляется календарный план, в

котором указывают сроки поставки каждой партии. Если договор предусматривает поставку

отдельными партиями, то при отсутствии иного соглашения сторон, поставки в пределах срока

договора должны осуществляться равномерно. Покупатель вправе отказаться от принятия

товара, поставка которого просрочена. В этом случае покупатель высылает уведомление об

отказе приёмки товара. Товар же, поставленный поставщиком до получения уведомления,

покупатель обязан принять и оплатить. В договоре должна оговариваться возможность

досрочной поставки. Если это не оговорено, то досрочная поставка может быть только с

согласия покупателя. Срок поставки связывают не только с временным периодом, но и с каким

либо конкретным действием покупателя, что должно быть отражено в договоре (предоплата,

аванс, извещение о поступлении аккредитива).

Условия поставки товара (базис поставки)

Они устанавливают основные обязанности продавца и покупателя и определяют момент

перехода права собственности от продавца к покупателю. Если иное не предусмотрено

договором, обязанность продавца передать товар покупателю может считаться исполненной в

момент: вручения товара покупателю или указанному им лицу, если договором предусмотрена

обязанность продавца по доставке товаров;

предоставления товара в распоряжение покупателя в месте нахождения товара; сдачи

товара перевозчику или организации связи для доставки покупателю.

Момент перехода права собственности на покупателя определяет момент перехода на

него риска случайной гибели или порчи товара. С этого момента все расходы и убытки,

связанные с уничтожением или порчей товара по причинам, не зависящим ни от продавца, ни от

покупателя, несёт только покупатель.

12Условия поставки включают в себя: упаковку, маркировку товара, погрузку на

транспортное средство, доставку до основного перевозчика, страхование перевозки, погрузку на

основной транспорт, выгрузку на склад предприятия.

Цена

Это одно из существенных условий договора. Отсутствие указаний на цену по многим

нормативным актам может привести к признанию договора недействительным. Исполнение

возмездного договора оплачивается по цене, установленной соглашением сторон. Согласование

цены может проводиться как устно, так и в письмах, телеграммах, телетайпах. После

согласования договорная цена указывается в договоре. Иногда согласование цены оформляют

протоколом, являющимся неотъемлемой частью договора. При согласовании цены в договоре

определяется единица измерения цены, базис цены, уровень цены и способ фиксации цены.

Единица измерения цены зависит от товара и практики торговли этим товаром и может

устанавливаться: за определённую количественную единицу товара; за весовую единицу, исходя

из содержания основного вещества в товаре (руды, концентратов и т.д.); за весовую единицу в

зависимости от колебаний натурального веса и от содержания посторонних примесей и

влажности.

Если товар поставляется неоднородный, цена устанавливается за единицу товара

каждого вида, сорта, марки. Если в основе цены лежит весовая единица, необходимо определить

характер веса, или оговорить включена ли в цену стоимость тары и упаковки. Если характер веса

в договоре не оговорён, то цена устанавливается по весу нетто.

Базис цены определяется базисом (условием) поставки. Он устанавливает, входит ли в

цену транспортные, страховые, складские расходы. Есть несколько методов определения уровня

цены. Наиболее распространённым является конкурентный метод. При нём изучают цены на

аналогичные товары, поставляемые конкурентами, и вносят собственные поправки,

учитывающие индивидуальные условия. Договорная цена может быть твёрдой, скользящей или

ценой с последующей фиксацией.

При указании твёрдой цены в договоре определяется конкретная цифра, которая должна

быть соблюдена при оплате и не подлежит изменению. В условиях инфляции твёрдая цена

выгодна покупателю. Стороны могут не включать конкретную цифру в договор, а предусмотреть

фиксацию исходной (базисной) цены, которая в течение исполнения договора может измениться

по согласованному сторонами методу при изменении ценообразующих факторов. Этот метод

называется методом скользящей цены. В этом случае цену договора связывают с рыночными

ценами в момент исполнения договора. Необходимо указать в договоре источник определения

цены, по которой определяется допустимый максимум и минимум отклонения рыночной цены от

конкретной.

Цена с последующей фиксацией в договоре не указывается. В этом случае как можно

точнее фиксируются способы определения цены и конкретные источники, на которые будут

ориентироваться стороны в момент оплаты. Если договор предусматривает, что цена товара

подлежит изменению в зависимости от показателей, обусловливающих цену товара, но при этом

не определён способ пересмотра цены, цена определяется исходя их соотношения этих

показателей на момент заключения договора и на момент передачи товара, предусмотренный

договором.

Оплата товара

В этом разделе подробно оговаривается, в какой форме будут производиться расчёты и в

какой срок. Самая распространённая форма расчётов – расчёты платёжными поручениями. В

случае требования со стороны получателя долгосрочного подтверждения перечисления средств

плательщику можно получить копию платёжного поручения в банке, т. е. экземпляр, на котором

поставлена банковская печать, являющаяся гарантией фактического перечисления денег.

Покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом

товара. Необходимо предусмотреть в договоре последствия неисполнения условия оплаты.

13Транспортные условия сделки.

Здесь подробно указываются обязанности сторон при погрузке, разгрузке и

транспортировке товаров к покупателю. Расходы по транспортировке товара иногда занимают

до 50% цены товара, поэтому их необходимо оценивать ещё до заключения договора. Такие

затраты могут включать: расходы по подготовке товара к отгрузке (проверка качества, упаковка

и т. д.); затраты на промежуточное хранение и погрузку товара до основного перевозчика;

затраты на промежуточное хранение и погрузку товара до основного перевозчика; оплату

стоимости основной перевозки, включая страхование; оплату налогов и сборов; окончательную

доставку на склад покупателя.

Если в договоре указывается, что продавец продаёт, а покупатель покупает со склада

продавца, то в договоре определяется, за чей счёт будет производиться погрузка товара на

транспорт, а также срок, в течение которого покупатель уведомляет продавца о прибытии

транспорта для перевозки товара. Если перевозку осуществляет покупатель, то в договоре

указывается место, в которое продавец должен доставить груз, дата поставки и срок, в течение

которого покупатель должен выслать подтверждение о дате и месте поставки груза. При

поставке продавцом товара на склад покупателя продавец в течение указанного срока

уведомляет покупателя о дате прибытия груза, оговаривает за чей счёт и кем будет

производиться разгрузка товара на склад.

В заключительной части

договора стороны предусматривают порядок урегулирования споров, обычно судебным

или арбитражным способом. В любом случае необходимо принять меры для урегулирования

споров путём направления должнику претензии. Она включает в себя требование заявителя,

расчёт суммы претензии, обстоятельства, на которых основывается претензия. При

предъявлении претензии для разрешения спора необходимо приложить ряд документов (договор

куплипродажи, изменения и дополнения договора, спецификация, приёмная накладная или акт

сдачиприёмки, копия платёжного поручения). Ответ на предъявленную претензию даётся в

письменной форме, подписывается руководителем предприятия. В случае полного или

частичного отказа от претензий в ответе должны быть указаны мотивы отказа со ссылкой на

законодательные акты. В случае отказа от удовлетворения претензии, на следующий день после

его получения предприниматель может подавать в суд.

По общему правилу споры рассматривает суд по месту расположения ответчика или

месту нахождения спорного имущества.

Изменения и дополнения к договору

Стороны могут достичь соглашения о досрочном расторжении договора. При этом

условия досрочного расторжения должны быть подробно описаны в договоре, по другим

условиям договор расторгать не допустимо. Можно выделить отдельную статью

«Освобождение от обязательств»

Здесь перечисляются обстоятельства, которые называются непреодолимой силой или

форсмажорные обстоятельства.

В первую очередь к форсмажор относятся: стихийные бедствия, другие обстоятельства,

возникшие помимо воли сторон, воздействию которых они не могли препятствовать при условии,

что они приняли все возможные меры и действия в этой ситуации.

Перечень обстоятельств, освобождающих от ответственности, должен быть не слишком

узок, чтобы стороны не несли ответственность, не будучи виноватыми, но и не должен быть

слишком широк, ибо в таком случае договор будет неэффективным.

Заключительная часть

14Заключительная часть договора содержит указания на количество экземпляров договора,

их принадлежность сторонам, указываются юридические адреса сторон, банковские реквизиты,

ставятся подписи законных представителей сторон и печати.

ЗАДАНИЕ № 2

Используя практические рекомендации, приведённые ниже, составьте конкретный

договор куплипродажи туристической путёвки.

Рекомендации по составлению договора куплипродажи туристической путёвки

При заключении такого договора купленные туры становятся собственностью

покупателя, что и отличает этот договор в принципе от всех остальных. Он содержит все те же

реквизиты, что и типовые договора.

Статьи договора:

1. Предмет договора: предметом договора является туристический продукт, под

которым понимается комплексное туристское обслуживание, т. е. бронирование, авиаперелет,

гостиничное, транспортное, экскурсионное, страховое и визовое обслуживание, а также

индивидуально заказанные услуги, либо индивидуально сформированный пакет. После оплаты

тур является собственностью Покупателя. Продавец предоставляет конфиденциальные тарифы,

а Покупатель вправе изменять эти цены, ориентируясь на получение прибыли и увеличения

объема продаж.

2.Права и обязанности сторон –в основном в этой статье говориться о предоставлении

необходимой информации (тарифы, расписание движения, изменения в туристических

продуктах и сопутствующих услугах, условия тура и т. д.) Покупателю и от Покупателя

Продавцу (верные и точные сведения о клиенте), а также оговаривается условие замены

турпродукта на идентичный, если предыдущий не был реализован по вине туристической фирмы;

3.Ответственность сторон. Ответственность перед туристом несет та сторона,

которая в данный момент предоставляет услуги.

4.Порядок взаиморасчетов не отличается от порядка взаиморасчетов в договоре

куплипродажи имущества.

5. Расторжение договора оговариваются те же условия, что и в договоре купли

продажи имущества, т. е. договор может быть расторгнут при исполнении всех принятых

обязательств по договору, при обоюдном письменном согласии расторжения договора, при

существенных изменений условий договора одной их сторон, не приемлемых для другой стороны

и при неисполнении или грубом нарушении своих обязательств одной их сторон. Также

оговариваются и сроки действия договора.

6.Форсмажор.

7. Дополнительные условия –в этой статье может говориться об изменении договора,

о разрешении споров, о конфиденциальности предоставленной информации, медицинское

страхование и др. Но все эти условия могут быть и отдельными статьями договора.

8. Реквизиты сторон и юридические адреса.

15Из перечисленных статей видно, что договор на реализацию туристического продукта

(куплипродажи) не содержит некоторые существенные статьи договора куплипродажи

имущества, а именно: количество товара, ассортимент товара, качество товара. Эта информация

для каждого тура индивидуальна и содержится в приложениях, т. е. в каталогах маршрутов, а

при формировании индивидуальных туров –в листах бронирования.

ЗАДАНИЕ № 3

Используя практические рекомендации, приведённые ниже, составьте конкретный

договор аренды нежилого помещения или транспортного средства.

Рекомендации по составлению договора аренды

Договор аренды оформляет экономические отношения, в которых владельцы имущества

на определённых условиях разрешают хозяйственную или иную эксплуатацию своего имущества,

сохраняя за собой право собственности на него. Стороны в таком договоре именуются:

арендатор и арендодатель. Наиболее часто встречающимся является договор аренды нежилого

помещения.

Договор аренды здания

При аренде здания возможны два варианта:

Нежилое помещение находится в частной собственности. В этом случае договор

заключается с собственником, который является арендодателем;

Имущество находится в федеральной, областной или муниципальной собственности. При

этом договор заключается с арендодателем только с согласия собственника.

В договоре аренды нежилого помещения необходимо отметить возможность сдачи

помещения в субаренду. Чаще всего субаренду разрешают только с согласия арендодателя в

каждом конкретном случае. Но можно наложить полный запрет на субаренду в договоре. Если

арендодатель не разрешает субаренду, в договоре целесообразно предусмотреть санкции к

арендатору в случае нарушения этого условия. Это нарушение может служить основанием для

расторжения договора. В договоре нужно обязательно указать сроки, в течение которых

арендатор обязан освободить занимаемое помещение в случае прекращения договора.

Существует традиция, по которой арендатор имеет право продлить срок аренды в случае

надлежащего исполнения договора, но лучше это условие отразить в договоре. Если по

истечении договора стороны не заявили о расторжении его друг другу, то договор считается

продлённым на неопределённый срок. Лучше установить срок, за который арендодатель

предупреждает арендатора о прекращении срока аренды.

Арендная плата в договоре рассматривается очень подробно. Указывается её сумма,

порядок и сроки оплаты. Договор аренды здания или сооружения должен предусматривать

размер арендной платы. При отсутствии согласованного сторонами в письменной форме условия

о размере арендной платы договор считается незаключённым. Установленная в договоре

арендная плата включает плату за пользование земельным участком, на котором расположено

здание, если иное не предусмотрено законом или договором.

В период аренды нежилого помещения арендатор может внести неотделимые улучшения

в имущество. В связи с этим необходимо предусмотреть возможность передачи их арендодателю

по окончанию срока аренды, порядок и размеры возмещения расходов на них. На арендатора или

арендодателя может возлагаться обязанность осуществлять капитальный ремонт помещения.

Аренда приборов, оборудования, технических средств

Здесь обязательно составляется подробный перечень технической документации, а также

комплекта запчастей, которые передаются вместе с оборудованием. Передаваемое оборудование

16должно находиться в полной исправности. Арендодатель отвечает перед арендатором за все

недостатки арендованного оборудования, даже если он не знал о них при заключении договора.

При выявлении недостатков в процессе эксплуатации арендодатель обязан заменить

оборудование или устранить недостатки.

Арендатор должен возвратить арендованное оборудование тоже в исправном состоянии.

Если оборудование за срок аренды может прийти в состояние, при котором необходим

капитальный ремонт, в договоре необходимо оговорить, кто его будет осуществлять.

Договор аренды автомобиля

В таком договоре очень важно распределить обязанности сторон по ремонту в случае

аварии. Обычно такая обязанность возлагается на виновную сторону. В случае если в аварии

виновно третье лицо, то ему предъявляется иск, а одна из сторон приступает к ремонту за свой

счёт. Техническое состояние автомобиля определяется по последнему техосмотру перед

заключением договора. Арендатор должен передать автомобиль арендодателю в том же

состоянии, в каком получил. Аренда транспортных средств может осуществляться по договору

аренды транспортного средства с предоставлением услуг по управлению и технической

эксплуатации либо без предоставления таких услуг.

По договору аренды транспортного средства с экипажем арендодатель предоставляет

арендатору транспортное средство за плату во временное владение и пользование и оказывает

своими силами услуги по управлению им и по его технической эксплуатации. В этом случае

арендодатель осуществляет текущий и капитальный ремонт транспортного средства. Арендатор

несёт расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в

том числе расходы на оплату топлива, других материалов и на оплату сборов.

При договоре аренды транспортного средства без экипажа арендодатель предоставляет

арендатору транспортное средство за плату во временное владение и пользование без оказания

услуг по управлению им и его технической эксплуатации. Арендатор в течение всего срока

договора обязан поддерживать надлежащее состояние арендованного транспортного средства,

включая осуществление текущего и капитального ремонта.

Договор аренды транспортного средства составляется только в письменном виде.

Правила о возобновлении договора аренды на неопределённый срок и о преимущественном праве

арендатора на заключение договора на новый срок к договору аренды транспортного средства не

применяются.

ЗАДАНИЕ № 4

Используя практические рекомендации, приведённые ниже, составьте договор комиссии

по продаже туристического продукта.

Договор комиссии отличается от договора куплипродажи туристического продукта тем,

что данная туристическая фирма является посредником между другой турфирмой и клиентом,

т.е. конкретным туристом. В этом случае турфирма, предоставляющая туристический продукт,

является комитентом, а являющаяся посредником комиссионером. В данном случае

комиссионер может выступать как от своего имени, так и от имени комитента. Комиссионер

работает за определенный процент или долю от продажи туристического продукта. Комитент

предоставляет цены комиссионеру с уже включенным в них комиссионным вознаграждением.

Комиссионер может варьировать ценой только в пределах своей комиссии, т.е. сделать

туристический продукт более дешевым за свой счет, что отличает этот договор от договора

17куплипродажи, где цены можно менять в любую сторону. Туристический продукт не является

собственностью комиссионера, а остается собственностью комитента. Статьи договора:

1.Предметом договора

является осуществление реализации турпродукта

комиссионером по поручению комитента (в договоре куплипродажи нет поручения продавца

покупателю).

2.Права и обязанности сторон комитент обязуется оказывать комиссионеру помощь в

увеличении продаж своих туров, обеспечивать необходимой информации, чего не было в

договоре куплипродаже. Работа комиссионера идет только с каталогами комитента. Остальные

права и обязанности схожи со статьей договора куплипродажи. Надо обратить внимание на то,

что по ГК РФ по ст. 1001п. 4.2.комитент обязан нести расходы, связанные с продажей своего

продукта (это условие связано и с рекламой).

3. Исполнение комиссионного поручения (порядок исполнения договора) говорится

об условиях продажи тура, его бронирование и подтверждение бронирования.

4.Порядок осуществления взаиморасчетов оговаривается система оплаты (обычно

безналичная форма оплаты) и вознаграждение комиссионеру по системе комитента (часто в

турбизнесе комиссионное вознаграждение составляет 510 %от цены турпродукта, но могут быть

и дополнительные комиссионные вознаграждения и системы).

5.Рассмотрение споров и разногласий.

6.Прочие условия идентичны с условиями договора куплипродажи.

7.Реквизиты сторон.

«Финансовое обеспечение текущей деятельности предпринимательской организации»

Тема: «Организация финансирования предпринимательской деятельности»

Практическая работа

Цель работы: Ознакомление обучающихся с основными источниками финансирования

выявить

деятельности предпринимателей в современных условиях хозяйствования;

преимущества и недостатки способов финансирования.

В результате выполнения практической работы обучающийся должен

знать:

сущность финансов и финансового бизнеса;

внутренние и внешние источники финансирования предприятия;

систему кредитования предпринимательской деятельности;

уметь:

выявлять преимущества и недостатки различных источников финансирования;

рассчитывать потребность в финансовых ресурсах.

Продолжительность работы – 2 часа

Средства обучения:

методические указания по выполнению практической работы;

конспект лекций.

Методические указания

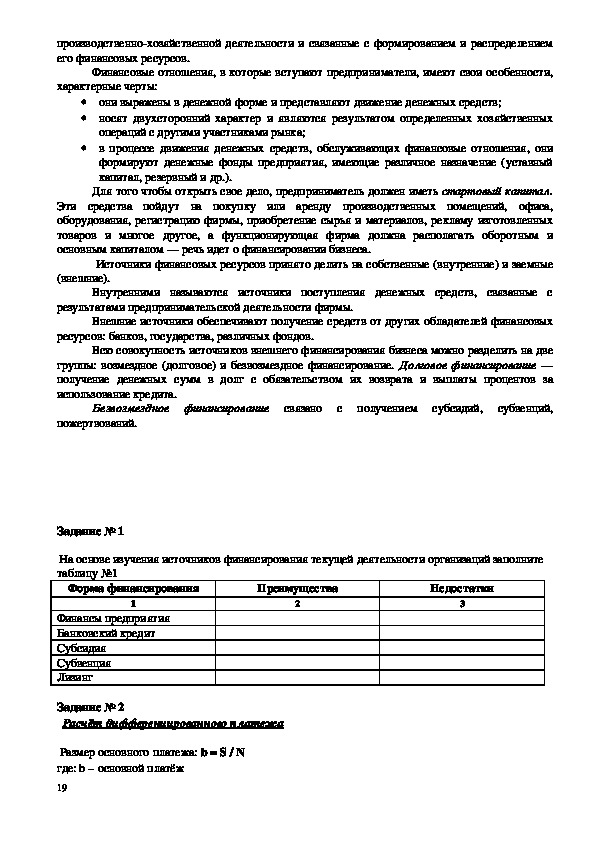

Финансы предприятия — это денежные отношения, возникающие в процессе его

18

производственнохозяйственной деятельности и связанные с формированием и распределением

его финансовых ресурсов.

Финансовые отношения, в которые вступают предприниматели, имеют свои особенности,

характерные черты:

они выражены в денежной форме и представляют движение денежных средств;

носят двухсторонний характер и являются результатом определенных хозяйственных

операций с другими участниками рынка;

в процессе движения денежных средств, обслуживающих финансовые отношения, они

формируют денежные фонды предприятия, имеющие различное назначение (уставный

капитал, резервный и др.).

Для того чтобы открыть свое дело, предприниматель должен иметь стартовый капитал.

Эти средства пойдут на покупку или аренду производственных помещений, офиса,

оборудования, регистрацию фирмы, приобретение сырья и материалов, рекламу изготовленных

товаров и многое другое, а функционирующая фирма должна располагать оборотным и

основным капиталом — речь идет о финансировании бизнеса.

Источники финансовых ресурсов принято делить на собственные (внутренние) и заемные

(внешние).

Внутренними называются источники поступления денежных средств, связанные с

результатами предпринимательской деятельности фирмы.

Внешние источники обеспечивают получение средств от других обладателей финансовых

ресурсов: банков, государства, различных фондов.

Всю совокупность источников внешнего финансирования бизнеса можно разделить на две

группы: возмездное (долговое) и безвозмездное финансирование. Долговое финансирование —

получение денежных сумм в долг с обязательством их возврата и выплаты процентов за

использование кредита.

Безвозмездное финансирование

пожертвований.

связано с получением субсидий, субвенций,

Задание № 1

На основе изучения источников финансирования текущей деятельности организаций заполните

таблицу №1

Недостатки

3

Форма финансирования

Преимущества

2

1

Финансы предприятия

Банковский кредит

Субсидия

Субвенция

Лизинг

Задание № 2

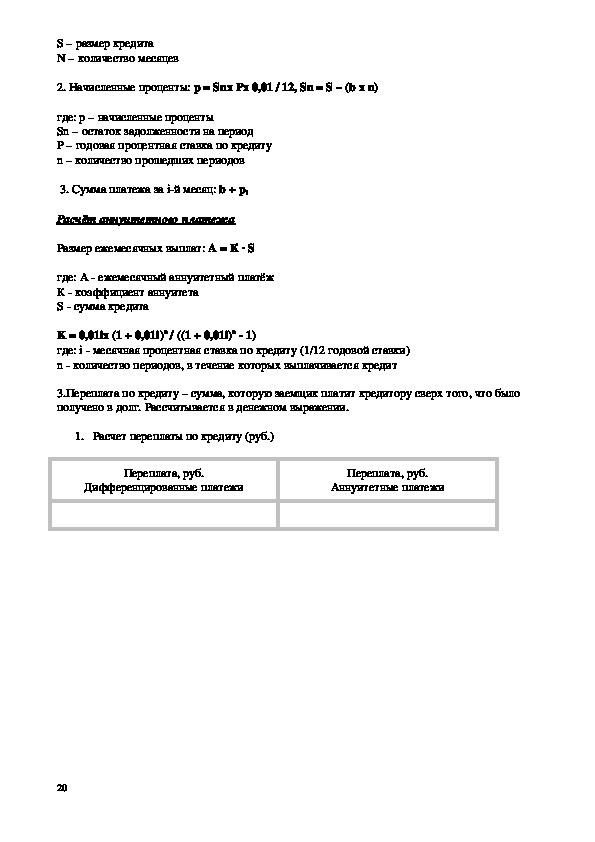

Расчёт дифференцированного платежа

Размер основного платежа: b = S / N

где: b – основной платёж

19S – размер кредита

N – количество месяцев

2. Начисленные проценты: p = Snх Pх 0,01 / 12, Sn = S – (b х n)

где: p – начисленные проценты

Sn – остаток задолженности на период

P – годовая процентная ставка по кредитy

n – количество прошедших периодов

3. Сумма платежа за iй месяц: b + pi

Расчёт аннуитетного платежа

Размер ежемесячных выплат: A = К ∙ S

где: А ежемесячный аннуитетный платёж

К коэффициент аннуитета

S сумма кредита

K = 0,01ix (1 + 0,01i)n / ((1 + 0,01i)n 1)

где: i месячная процентная ставка по кредиту (1/12 годовой ставки)

n количество периодов, в течение которых выплачивается кредит

3.Переплата по кредиту – сумма, которую заемщик платит кредитору сверх того, что было

получено в долг. Рассчитывается в денежном выражении.

1. Расчет переплаты по кредиту (руб.)

Переплата, руб.

Дифференцированные платежи

Переплата, руб.

Аннуитетные платежи

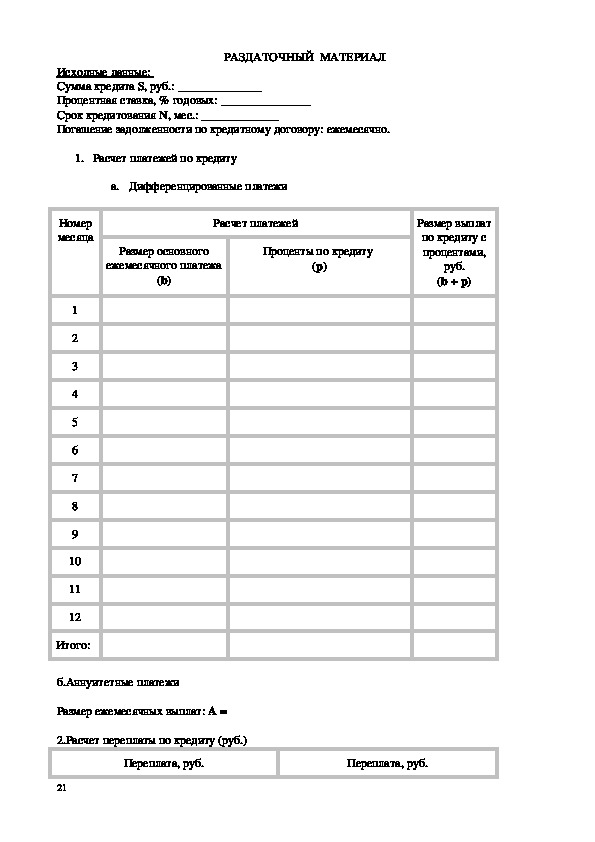

20РАЗДАТОЧНЫЙ МАТЕРИАЛ

Исходные данные:

Сумма кредита S, руб.: ______________

Процентная ставка, % годовых: _______________

Срок кредитования N, мес.: _____________

Погашение задолженности по кредитному договору: ежемесячно.

1. Расчет платежей по кредиту

a. Дифференцированные платежи

Номер

месяца

Расчет платежей

Размер основного

ежемесячного платежа

(b)

Проценты по кредиту

(p)

Размер выплат

по кредиту с

процентами,

руб.

(b + p)

1

2

3

4

5

6

7

8

9

10

11

12

Итого:

б.Аннуитетные платежи

Размер ежемесячных выплат: A =

2.Расчет переплаты по кредиту (руб.)

Переплата, руб.

Переплата, руб.

21Дифференцированные платежи

Аннуитетные платежи

Практическая работа

«Определение ликвидности»

Тема: «Анализ финансовохозяйственной деятельности»

Цель работы: Ознакомление обучающихся с основами экономического анализа хозяйственной

деятельности.

В результате выполнения практической работы обучающийся должен

знать:

показатели определения финансовой устойчивости предприятия;

уметь:

определять платёжеспособность предприятия;

определять ликвидность баланса и активов.

Продолжительность работы – 4 часа

Средства обучения:

методические указания по выполнению практической работы;

конспект лекций.

Методические указания

Финансовое состояние организации можно охарактеризовать как способность

финансировать свою производственнохозяйственную деятельность, рационально размешать и

эффективно использовать финансовые ресурсы. Финансовое состояние может быть оценено как

устойчивое, неустойчивое и кризисное.

Методика диагностирования финансового состояния включает расчет следующих групп

показателей: ликвидности, платежеспособности, финансовой устойчивости. Рассмотрим их эко

номическую сущность.

Платежеспособность показывает способность организации своевременно погашать

задолженности собственными денежными средствами или их эквивалентами. Условиями

достаточной платежеспособности являются наличие достаточного количества денежных средств

на расчетном счете и отсутствие просроченной кредиторской задолженности.

Проведение анализа и оценки уровня платежеспособности любого хозяйствующего субъекта

обусловлено рядом обстоятельств и необходимостью:

• регулярного прогнозирования финансового положения и устойчивости развития организации;

• своевременного погашения обязательств перед государством, внебюджетными фондами,

поставщиками, работниками, акционерами;

• повышения доверия партнеров и инвесторов к проведению совместной деятельности;

• полного возврата кредитов и оценки эффективности их использования.

Платежеспособность организации можно оценить либо как краткосрочную, либо как

долгосрочную.

Краткосрочная платежеспособность определяется наличием наиболее ликвидных активов, к

которым относятся денежные средства и краткосрочные финансовые вложения, полностью

обеспечивающие покрытие срочных обязательств. По данным бухгалтерского баланса такую

22

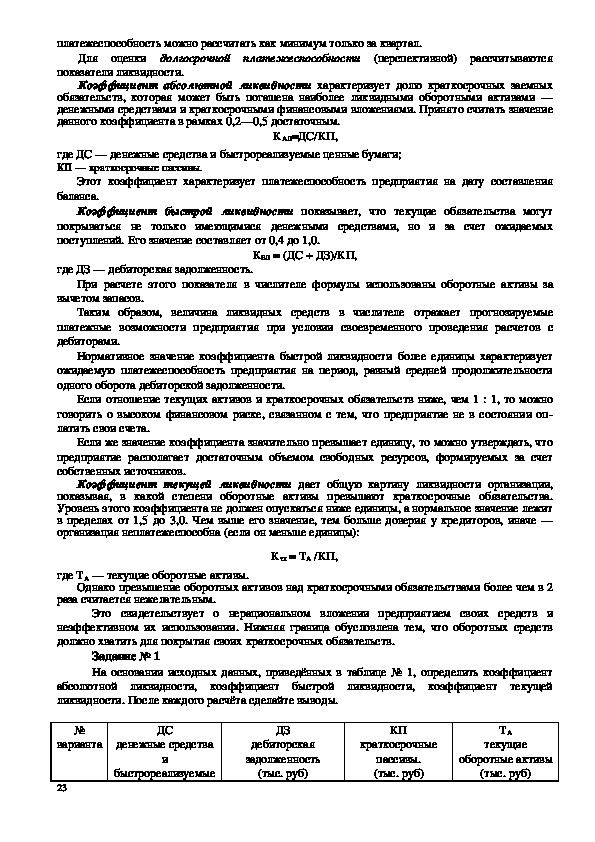

платежеспособность можно рассчитать как минимум только за квартал.

Для оценки долгосрочной платежеспособности

(перспективной) рассчитываются

показатели ликвидности.

Коэффициент абсолютной ликвидности характеризует долю краткосрочных заемных

обязательств, которая может быть погашена наиболее ликвидными оборотными активами —

денежными средствами и краткосрочными финансовыми вложениями. Принято считать значение

данного коэффициента в рамках 0,2—0,5 достаточным.

КАЛ=ДС/КП,

где ДС — денежные средства и быстрореализуемые ценные бумаги;

КП — краткосрочные пассивы.

Этот коэффициент характеризует платежеспособность предприятия на дату составления

баланса.

Коэффициент быстрой ликвидности показывает, что текущие обязательства могут

покрываться не только имеющимися денежными средствами, но и за счет ожидаемых

поступлений. Его значение составляет от 0,4 до 1,0.

где ДЗ — дебиторская задолженность.

КБЛ = (ДС + ДЗ)/КП,

При расчете этого показателя в числителе формулы использованы оборотные активы за

вычетом запасов.

Таким образом, величина ликвидных средств в числителе отражает прогнозируемые

платежные возможности предприятия при условии своевременного проведения расчетов с

дебиторами.

Нормативное значение коэффициента быстрой ликвидности более единицы характеризует

ожидаемую платежеспособность предприятия на период, равный средней продолжительности

одного оборота дебиторской задолженности.

Если отношение текущих активов и краткосрочных обязательств ниже, чем 1 : 1, то можно

говорить о высоком финансовом риске, связанном с тем, что предприятие не в состоянии оп

латить свои счета.

Если же значение коэффициента значительно превышает единицу, то можно утверждать, что

предприятие располагает достаточным объемом свободных ресурсов, формируемых за счет

собственных источников.

Коэффициент текущей ликвидности дает общую картину ликвидности организации,

показывая, в какой степени оборотные активы превышают краткосрочные обязательства.

Уровень этого коэффициента не должен опускаться ниже единицы, а нормальное значение лежит

в пределах от 1,5 до 3,0. Чем выше его значение, тем больше доверия у кредиторов, иначе —

организация неплатежеспособна (если он меньше единицы):

Ктл = TA /КП,

где TA — текущие оборотные активы.

раза считается нежелательным.

Однако превышение оборотных активов над краткосрочными обязательствами более чем в 2

Это свидетельствует о нерациональном вложении предприятием своих средств и

неэффективном их использовании. Нижняя граница обусловлена тем, что оборотных средств

должно хватить для покрытия своих краткосрочных обязательств.

Задание № 1

На основании исходных данных, приведённых в таблице № 1, определить коэффициент

абсолютной ликвидности, коэффициент быстрой ликвидности, коэффициент текущей

ликвидности. После каждого расчёта сделайте выводы.

№

варианта

23

ДС

денежные средства

и

быстрореализуемые

ДЗ

дебиторская

задолженность

(тыс. руб)

КП

краткосрочные

пассивы.

(тыс. руб)

TA

текущие

оборотные активы

(тыс. руб)ценные бумаги

(тыс. руб)

1250

1300

1350

1400

1450

1500

1550

1600

1650

1700

1750

1800

1850

1900

1950

2000

2050

2100

2150

2200

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1800

1900

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

3000

3100

3200

3300

3400

3500

3600

3700

2500

2600

2700

2800

2900

3000

3100

3200

3300

3400

3500

3600

3700

3800

3900

4000

4100

4200

4300

4400

3900

4000

4100

4200

4300

4400

4500

4600

4700

4800

4900

5000

5100

5200

5300

5400

5500

5600

5700

5800

Практическая работа

«Оформление налоговой декларации»

Тема: «Налогообложение предприятия»

Цель работы: Ознакомление обучающихся с порядком оформления налоговых деклараций

В результате выполнения практической работы обучающийся должен

знать:

порядок заполнения налоговых деклараций, сдаваемых в ИФНС при упрощённой системе

налогообложения;

уметь:

заполнять декларации;

производить расчёты при заполнении.

Продолжительность работы – 4 часа

Средства обучения:

методические указания по выполнению практической работы;

конспект лекций;

форма налоговой декларации

Методические указания

Главой 26 Налогового Кодекса РФ определены правовые основы ведения и применения

для субъектов малого

упрощённой системы налогообложения, учёта и отчетности

предпринимательства.

24

Применение упрощенной системы налогообложения организациями предусматривает

освобождение от уплаты следующих налогов:

налога на прибыль организаций; НДС, за исключением НДС, подлежащего уплате в

соответствии с Налоговым кодексом при ввозе товаров на таможенную территорию

России;

налога с продаж;

налога на имущество организаций;

единого социального налога.

Эти налоги заменяются единым налогом, исчисляемым по результатам хозяйственной

деятельности организаций за налоговый период (его размер изменяется от 6 до 15 %). В то же

время организации, применяющие упрощенную систему налогообложения, продолжают

уплачивать взносы на обязательное пенсионное страхование работников, а также прочие налоги.

Предприниматели отправляют отчётность в ИФНС – Налоговую декларацию по налогу,

уплачиваемому в связи с применением упрощённой системы налогообложения.

Задание № 1.

Используя раздаточный материал, занесите данные в бланк Налоговой декларации по

налогу, уплачиваемому в связи с применением упрощённой системы налогообложении,

произведите расчёты.

Практическая работа

«Этика деловых отношений»

Тема: «Деловая этика и этический кодекс предпринимателя»

Цель работы: Ознакомление обучающихся с корпоративной культурой организации.

В результате выполнения практической работы обучающийся должен

знать:

этический кодекс предпринимателя;

организацию деловых контактов в предпринимательской среде;

уметь:

изложить моральные аспекты предпринимательства;

вести переговоры.

Продолжительность работы –2 часа

Средства обучения:

методические указания по выполнению практической работы;

конспект лекций.

ЗАДАНИЕ № 1

Данные утверждения неверны.

Сформулируйте правила поведения в коллективе и запишите их справа.

Неверные советы

Правила поведение в коллективе

1)Поступив на работу, ведите себя так, как

вы привыкли.

2)Спорьте по каждому поводу,

25

раздражайтесь, если вам чтото не нравится,

этим вы показываете свою

самостоятельность.

3)Не слушайте собеседника, учитывайте

только собственное мнение, это важно для

самоутверждения.

4)Пунктуальность утомительна, поэтому

поступайте так, как вам удобнее.

5)В рабочем помещении говорите громко,

чтобы всем было слышно

6)Прерывайте собеседника: всех не

переслушаешь.

7)Никогда не признавайте свои ошибки, зачем

заниматься самокритикой?

8)Спокойно зевайте во время разговора с

сослуживцами: пускай почувствуют ваше

отношение к их мнениям.

9)Задавайте некоректные вопросы своим

коллегам: ведь интересно все обо всех знать.

10)Если очень нужно, то можно шептаться с

кемлибо в присутствии других.

11)Раскачивайтесь на стуле, если нужно

расслабиться

12)Пользуйтесь духами с сильным запахом:

это всем приятно

13)Носите как можно больше разных

украшений. Это привлечет к вам всеобщее

внимание.

Задание № 2

51. Прочитайте данный материал. Отметьте знаками + и – действия, которые способствуют

успеху переговорного процесса или, напротив, мешают ему.

№ п/п

Действия участников переговорного

Оценка действий процесса

Создать благоприятный психологический

Говорить меньше, больше слушать партнера.

Не перебивать говорящего.

Говорить спокойно, уверенно.

Следить за мимикой, жестами, интонацией.

Выражать одобрительное отношение к партнёру

Улыбаться.

Избегать критики и грубости в адрес

Быть терпеливым

Не делать поспешных выводов.

Не втягиваться в спор.

Избегать эмоционального взрыва

Отвечать на враждебные и критические

Не отказываться от ответа «ударом на удар»

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

2615.

16.

17.

18.

19.

20.

21.

22.

Поддерживать контакт глазами

Внимательно слушать партнера

Переговариваться с другими участниками

переговоров во время выступления партнера,

желая сберечь свое время.

Перебивать говорящего, желая зафиксировать

Бороться за преимущество в разговоре,

Не следить специально за своей речью: вас и

Следить не за основной мыслью партнера, а за

Не выражать одобрительного отношения к

партнёру, пусть ваше мнение останется

неизвестным

Задание № 3

Ответить на вопросы теста «ЭТИКА БИЗНЕСА»

Инструкция

Дайте свою оценку приведенным ниже утверждениям по следующей шкале.

Абсолютно согласен — 0 баллов. В основном согласен — 1 балл. Не согласен — 2 балла.

Совершенно не согласен — 3 балла.

Опросник

1. Скорее всего работники фирмы не сообщают руководству о своих ошибках и упущениях.

2. Бывает, что менеджер должен в интересах фирмы нарушить

условия контрактов, в частности, не соблюдать правила безопасности.

3. Не всегда следует соблюдать точность в отчетности о расходах, достаточно приблизительных

цифр.

4. Иногда можно утаить не самую приятную информацию от начальства.

5. Надо действовать так, как приказывает руководитель, хотя у вас есть сомнения в

правильности его действий.

6. В случае необходимости в рабочее время можно заняться и собственными делами.

7. Иногда нужно задержать работника, чтобы проверить его деловые возможности.

8. Клиенту фирмы можно дать доверительную информацию, если это приносит определенные

выгоды мне.

9. Можно пользоваться служебной линией связи для решения собственных вопросов, если эта

линия свободна.

10.Менеджер ориентируется на конечную цель, поэтому для ее достижения все средства хороши.

11.Если для заключения контракта нужен хороший банкет, нужно его сделать.

2712.Без нарушения существующих инструкций жить невозможно.

13.Если кассир дает сдачу не полностью — это терпимо.

14.Иногда можно использовать копировальную машину компании в собственных целях.

15.Можно унести домой с работы коечто из канцелярских принадлежностей (бумага, лента для

пишущей машинки и т.п.), принадлежащих компании, ведь я работаю в этой компании.

Подведите итоги

Подсчитайте сумму баллов, используя шкалу, и оцените свой результат.

О—5 баллов. Ваша этика — выше всяких похвал.

6—10 баллов. У вас высокий уровень этики.

11—15 баллов. Вполне приемлемо.

16—26 баллов. Средний этический уровень.

26—35 баллов. Необходимо ваше моральное совершенствование.

36 и выше. Как бы не упасть в пропасть.

Практическая работа

«Составление бизнесплана»

Тема: «Планирование в малом бизнесе и его основные элементы»

Цель работы: Ознакомление обучающихся с порядком составления и структурой бизнесплана.

В результате выполнения практической работы обучающийся должен

знать:

структуру разделов бизнесплана;

содержание таких разделов как план производства, организационный план, план

производства.

уметь:

проводить анализ рынка;

проводить анализ нормативноправового окружения;

проводить анализ финансового положения компании.

Продолжительность работы – 6 часа

Средства обучения:

методические указания по выполнению практической работы;

конспект лекций

Бизнесплан позволяет оценить и обосновать реализацию проекта в условиях

конкуренции. Бизнесплан должен быть достаточно подробным. При изучении темы следует

рассмотреть порядок разработки бизнесплана и его влияние на хозяйственную деятельность

Методические указания

Контрольные вопросы

1. Что такое бизнесплан?

2. Каково назначение бизнесплана?

28

3. Какая исходная информация необходима для составления бизнесплана?

4. Из каких разделов состоит бизнесплан?

5. Как определяется точка безубыточности?

6. Как рассчитать срок окупаемости проекта?

Задание № 1

1. Разработать бизнесплан предприятия

2. Произвести расчёты.

3. Обосновать расчёты

Раздаточный материал

Образец бизнесплана предприятия

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Основная литература

1. Основы предпринимательской деятельности : учебное пособие/ Т.М. Голубева, М.:

Форум,2010,272 с: Профессиональное образование ISBN 9785911344078

2. Экономика организации. Кнышева Е.Н., М: ИД Форум: НИЦ ИнфраМ, 2013

3. Экономика предприятия. Чечевицына Л.Н.. РостовнаДону:ФЕНИКС,2014

Электронные ресурсы:

1. http://studentam.net/ электронная библиотека учебников

2. http://window.edu.ru/ единое окно образовательных ресурсов

3. http://www.prosv.ru – сайт издательства «Просвещение»

4. http://dic.academic.ru – словари и энциклопедии

5. http://www.consultant.ru Консультант плюс

6. http://moodle.dstu.edu.ru/ Портал электронного обучения «Скиф ДГТУ»

2930МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(ДГТУ)

АВИАЦИОННЫЙ КОЛЛЕДЖ

ДОКЛАД

на тему_____________________________

Выполнил:

Обучающийся группы__________________

Специальности________________________

Проверила:

Преподаватель высшей категории

АК ДГТУ

___________________Н.И.Захаренко

Дата выполнения____________

Оценка__________________________

31

ПРИЛОЖЕНИЕ