Методические указания по выполнению практических занятий по ПМ 01 "Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации"

Департамент образования ивановской области

Областное государственное бюджетное профессиональное образовательное учреждение

Юрьевецкий агропромышленный колледж

Методические указания

к практическим работам

ПМ.01. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

МДК 01.01. Практические основы бухгалтерского учета имущества организации

Для студентов 2 курса очной формы обучения по специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)»

Юрьевец 2015 год

|

Рассмотрен на заседании ЦМК специальных дисциплин |

УТВЕРЖДАЮ Заместитель директора по учебно-методической работе

|

|

Протокол №__ от _________ |

________/ О.В. Чернова/

|

|

Председатель:________ М.А. Васина |

«___» __________ 20__ г. |

Организация-разработчик:

ОГБПОУ «Юрьевецкий агропромышленный колледж»__

Разработчик:

Васина Марина Александровна – преподаватель специальных дисциплин

Ф.И.О., ученая степень, звание, должность

Аннотация

Методические указания по выполнению практических работ составлены согласно программе профессионального модуля ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

Методические указания содержат не только непосредственно задания для выполнения работ, но и все необходимые бланки первичных учетных документов, а также регистров аналитического и синтетического учета.

Выполнение практических работ позволит студентам специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)» не только закрепить теоретические знания, полученные на аудиторных лекционных занятиях, но и приобрести необходимые практические навыки, предусмотренные программой профессионального модуля.

ВВЕДЕНИЕ

Представленное методические указания полностью соответствуют программе профессионального модуля ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

Методические указания содержат разнообразные по содержанию и сложности задания, которые позволят студентам приобрести необходимые практические навыки по ведению бухгалтерского учета имущества предприятия.

Каждая практическая работа рассчитана на два академических часа работы студента. По окончании работы студент должен устно ответить на контрольные вопросы в рамках подготовки к защите выполненной практической работы. В процессе защиты практической работы преподаватель может задать дополнительные вопросы, непосредственно связанные с выполнением данной работы.

Часть практических заданий предусматривает работу студентов с использованием ПО 1С: Бухгалтерия. Методические указания по работе с ПО 1С: Бухгалтерия представлены каждому студенту в электронном варианте.

При формировании заданий для практических работ были учтены все профессиональные и общие компетенции, последовательность выполнения практических работ соответствует последовательности изложения теоретического материала в рамках программы модуля.

Критерии оценки выполненной практической работы:

-своевременность выполнения работы;

-полнота выполнения работы;

-отсутствие ошибок при выполнении работы;

-аккуратность выполнения работы;

-понимание студентом сути выполненного практического задания;

-самостоятельность выполнения работы;

-готовность ответить на контрольные вопросы и вопросы преподавателя при защите практической работы.

Содержание практических занятий:

Раздел 1. Обработка первичных бухгалтерских документов

Тема 1.2. Первичная бухгалтерская документация.

1. Прием произвольных первичных бухгалтерских документов, рассматриваемых как письменное доказательство совершения хозяйственной операции или получение разрешения на еѐ проведение;

2. Прием первичных унифицированных бухгалтерских документов на любых видах носителей;

3. Проверка наличия в произвольных первичных бухгалтерских документах обязательных реквизитов; формальная проверка документов, проверка по существу, арифметическая проверка;

4. Проведение группировки первичных бухгалтерских документов по ряду признаков;

5. Проведение таксировки и котировки первичных бухгалтерских документов;

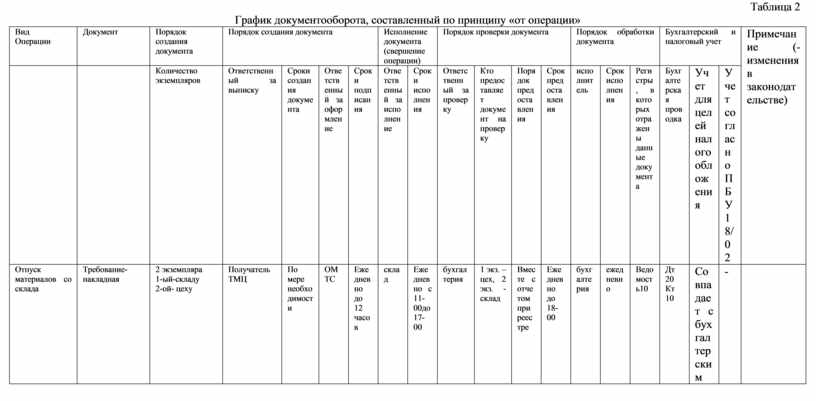

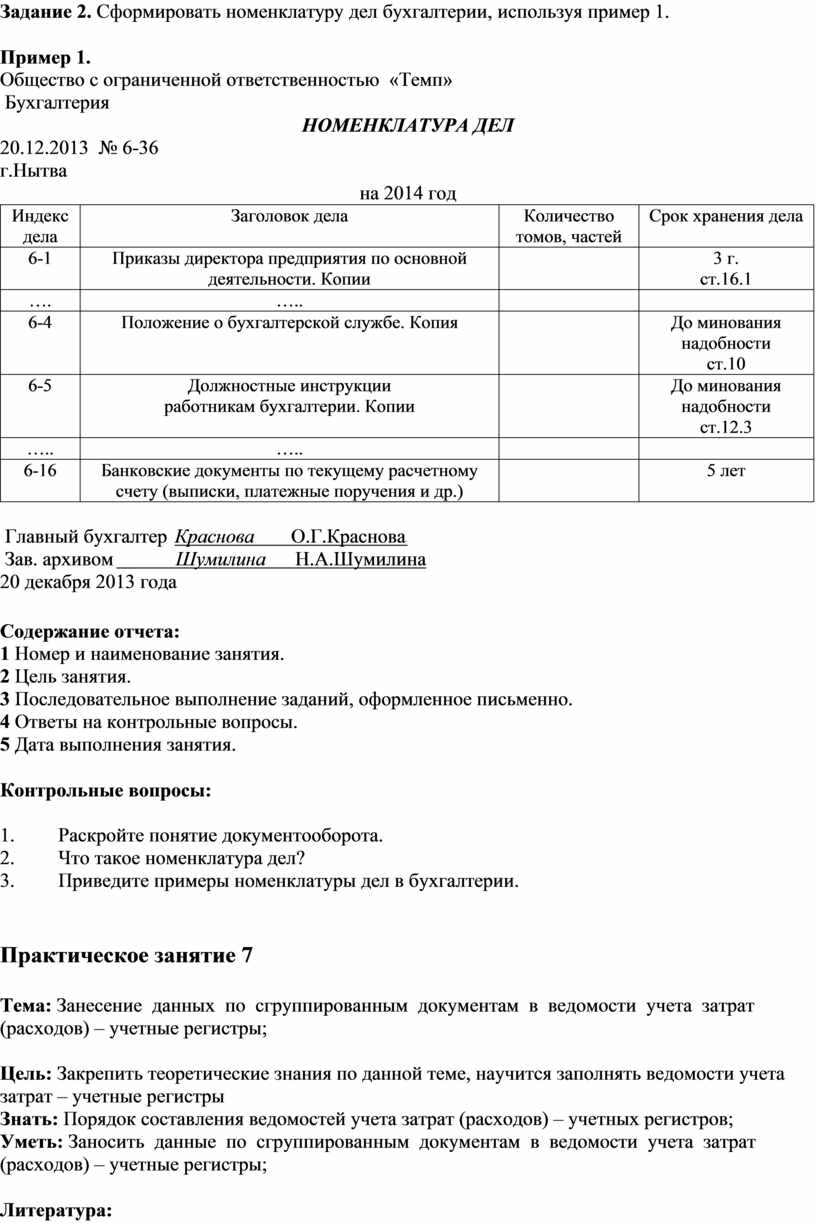

6. Организация документооборота; изучение номенклатуры дел;

7. Занесение данных по сгруппированным документам в ведомости учета затрат (расходов) – учетные регистры;

8. Оформление передачи первичных бухгалтерских документов в текущий бухгалтерский архив и в постоянный архив по истечении установленного срока хранения;

9. Поиск и исправление ошибок в первичных бухгалтерских документах.

Раздел 2. Разработка рабочего плана счетов бухгалтерского учета организации.

Тема 2.1. План счетов бухгалтерского учета.

10. Изучение и анализ типового плана счетов бухгалтерского учета организации.

11. Изучение и анализ рабочего плана счетов бухгалтерского учета организации.

12. Порядок разработки рабочего плана счетов с помощью бухгалтерской программы 1С: Бухгалтерия 8.2.

Тема 2.2. Разработка оптимального рабочего плана счетов бухгалтерского учета организации.

13. Конструирование рабочего плана счетов бухгалтерского учета организации.

14. Создание рабочего плана счетов бухгалтерского учета организации в программе 1С: Бухгалтерия

Раздел 3. Учет денежных средств, оформление денежных и кассовых документов.

Тема 3.1. Учет кассовых операций.

15. Документирование и учет кассовых операций.

16. Документирование и учет денежных документов и переводов в пути.

Тема 3.2. Учет денежных средств.

17. Документирование и учет операций с расчетным счетом.

18. Документирование и учет операций со специальными счетами.

19. Документирование и учет кассовых операций в иностранной валюте и операций по валютным счетам.

Тема 3.3. Денежная и кассовая документация.

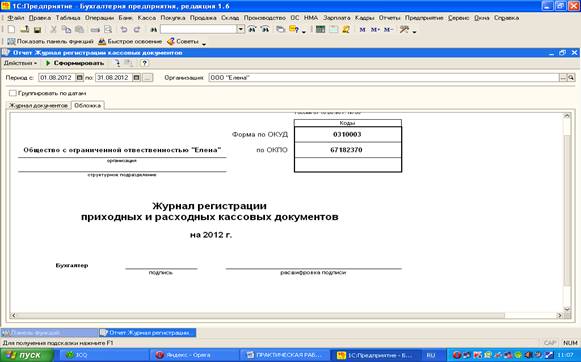

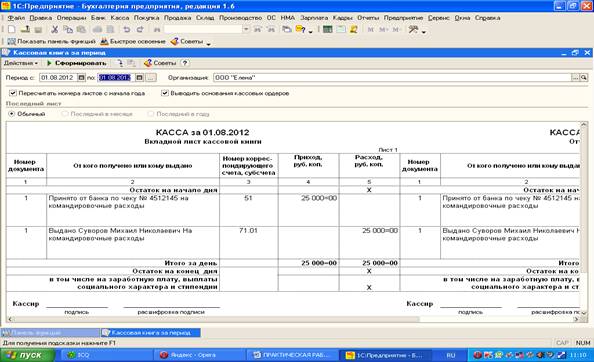

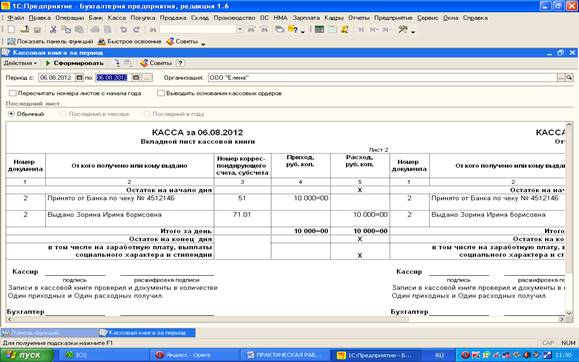

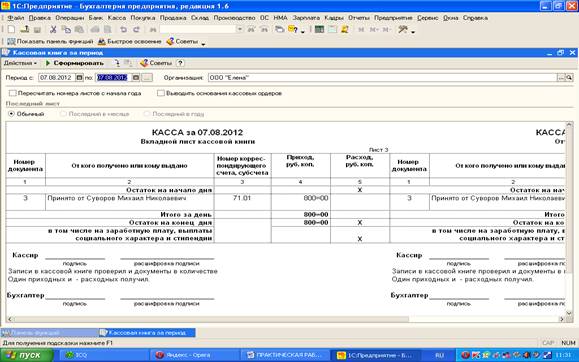

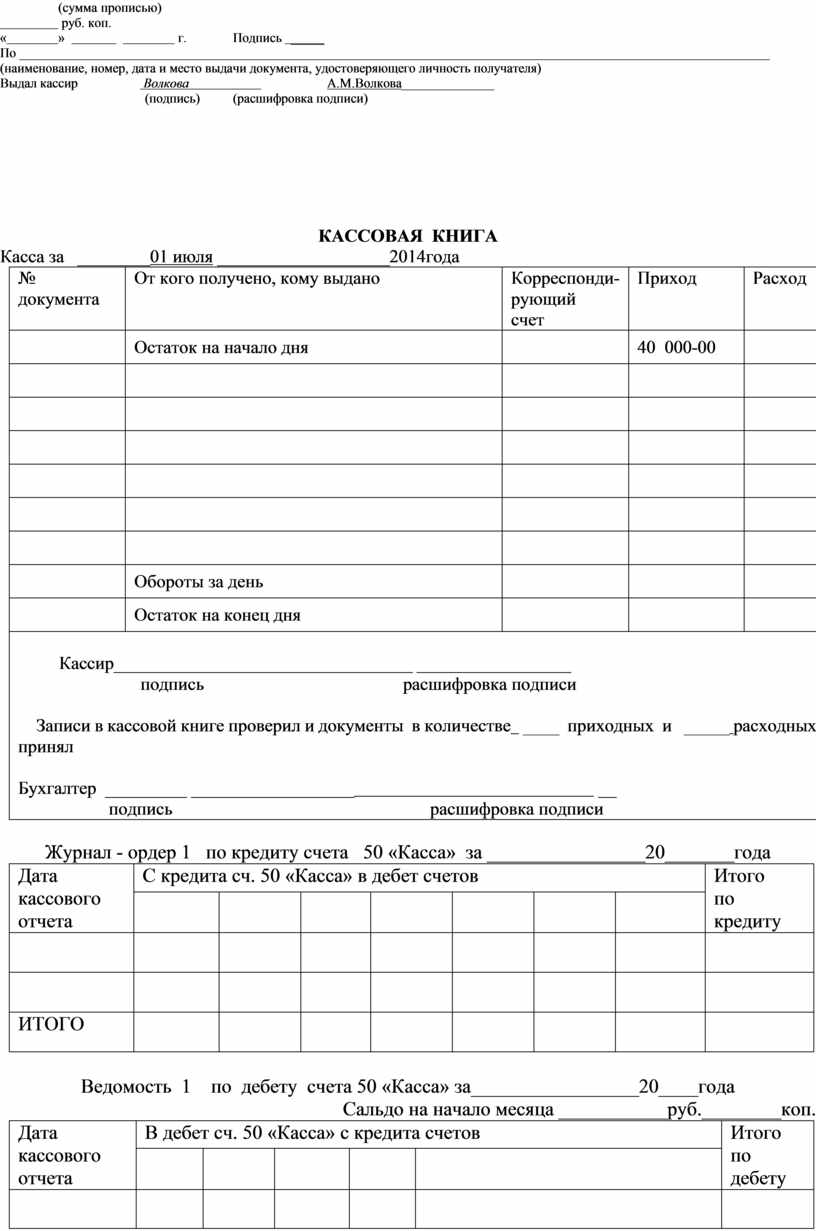

20. Оформление денежных и кассовых документов.

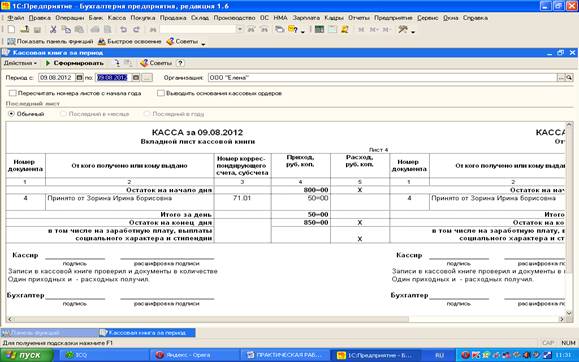

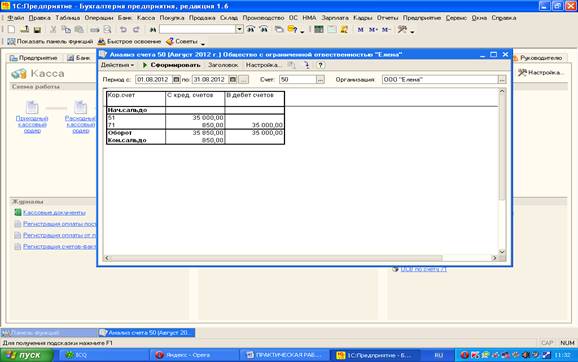

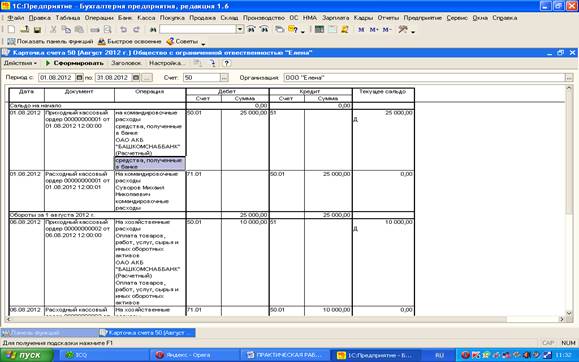

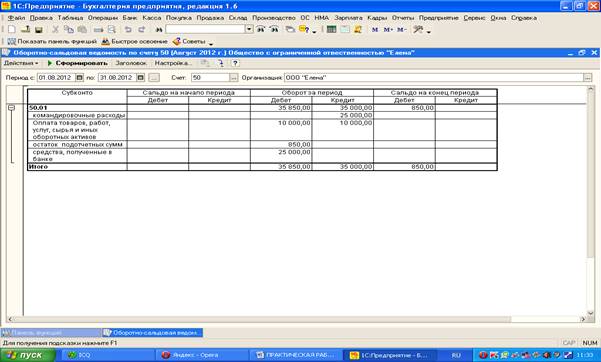

21. Заполнение кассовой книги.

22. Составление отчета кассира в бухгалтерию.

Раздел 4. Учет имущества организации.

Тема 4.1. Учет основных средств.

23. Выполнение оценки и переоценки основных средств.

24. Документирование и учет поступления и выбытия основных средств.

25. Порядок расчета амортизации основных средств

26. Документирование и учет арендованных и сданных в аренду основных средств.

Тема 4.2. Учет нематериальных активов.

27. Документирование и учет поступления НМА.

28. Документирование и учет выбытия НМА

29. Начисление амортизации НМА с помощью бухгалтерской программы 1С:Бухгалтерия.

Тема 4.3. Учет инвестиций, финансовых вложений и ценных бумаг.

30. Документирование и учет долгосрочных инвестиций и финансовых вложений.

31. Выполнение расчетов, связанных с приобретением ценных бумаг.

Тема 4.4. Учет материально-производственных запасов.

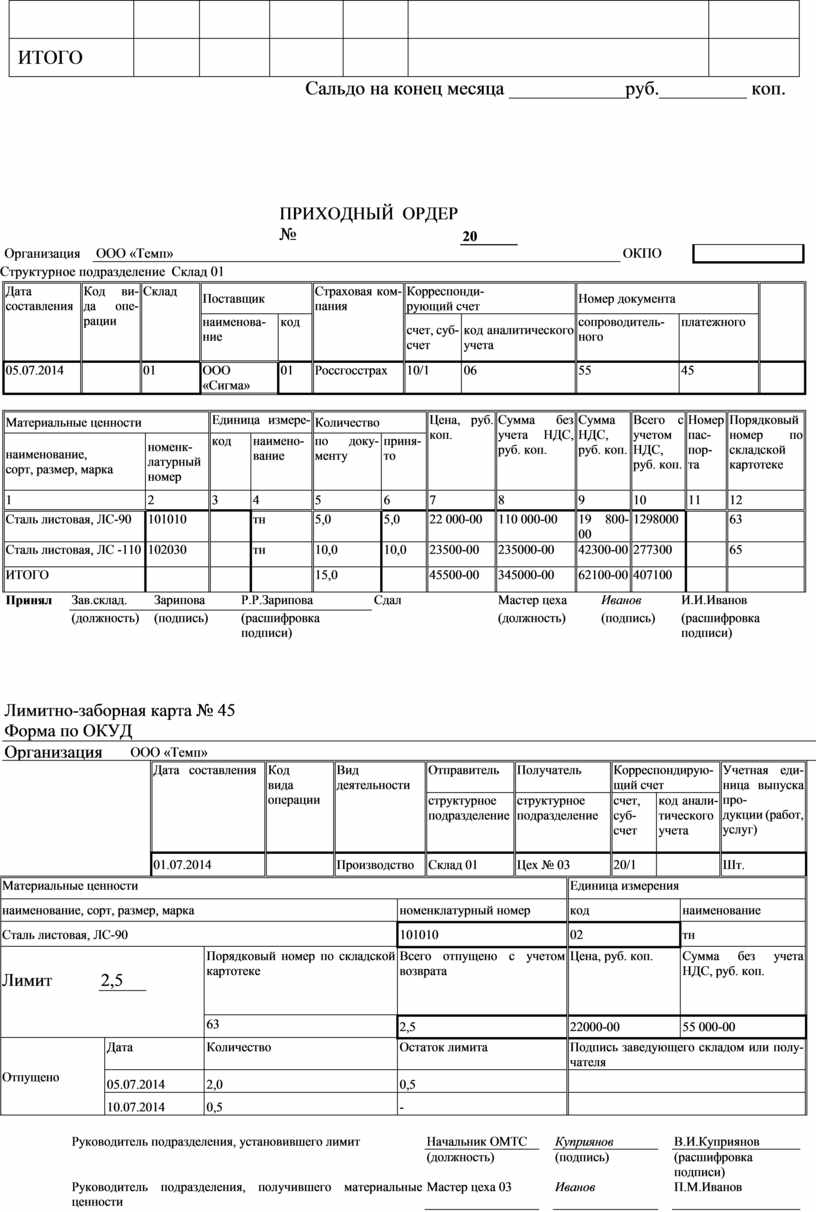

32. Документирование и учет поступления и расхода МПЗ.

33. Документирование и учет материалов на складе и в бухгалтерии.

34. Заполнение первичных документов по движению материально-производственных запасов с применением бухгалтерской программы «1С: Бухгалтерия»

Тема 4.5. Учет транспортно-заготовительных расходов.

35. Документирование и учет транспортно-заготовительных расходов.

36. Заполнение первичных документов по движению транспортно-заготовительных расходов с применением бухгалтерской программы «1С: Бухгалтерия»

Тема 4.6. Учет и распределение затрат и потерь.

37. Документирование и учет производственных затрат, затрат вспомогательных производств.

38. Расчет суммы общехозяйственных и общепроизводственных расходов и их списание с применением бухгалтерской программы «1С: Бухгалтерия».

39. Синтетический и аналитический учет затрат вспомогательных производств с применением бухгалтерской программы «1С: Бухгалтерия

40. Документирование и учет потерь и непроизводственных затрат, незавершенного производства.

Тема 4.7. Калькулирование себестоимости продукции

41. Калькулирование себестоимости продукции.

42. Расчет фактической производственной себестоимости с применением бухгалтерской программы «1С:Бухгалтерия»

Тема 4.8. Учет готовой продукции.

43. Документирование и учет выручки от реализации продукции.

44. Составление первичных документов по учету готовой продукции, их проверка и бухгалтерская обработка с применением бухгалтерской программы «1С: Бухгалтерия»

45. Документирование и учет расходов по реализации продукции, выполнению работ и оказанию услуг.

46. Документирование и учет финансовых результатов и использования прибыли.

47. Учет продажи продукции и результатов от продажи с применением бухгалтерской программы «1С: Бухгалтерия».

Тема 4.9. Учет дебиторской и кредиторской задолженности.

48. Документирование и учет кредитов и займов.

49. Документирование и учет собственного капитала.

50. Расчеты с покупателями и заказчиками с применением бухгалтерской программы «1С: Бухгалтерия

51. Расчеты с поставщиками и подрядчиками с применением бухгалтерской программы «1С: Бухгалтерия».

Тема 4.10. Учет расчетов с работниками и подотчетными лицами.

52. Выполнение учета труда.

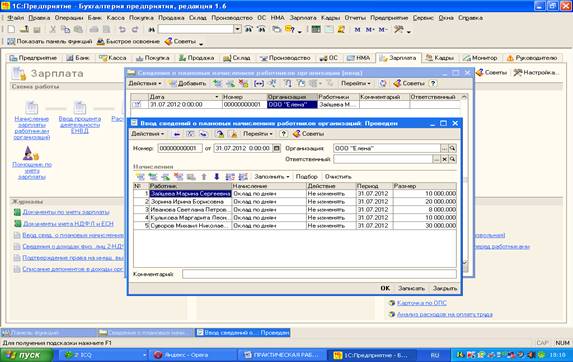

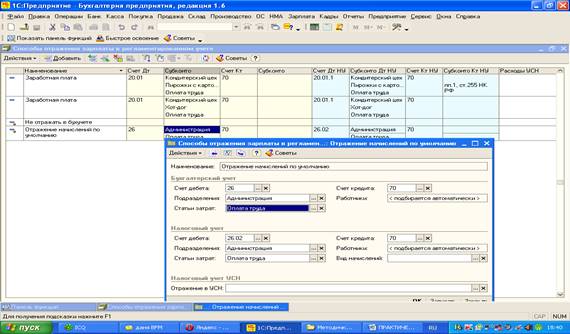

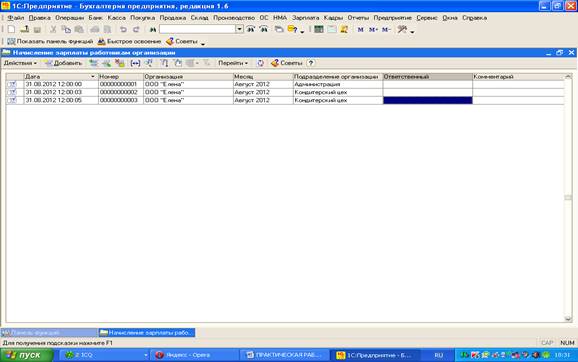

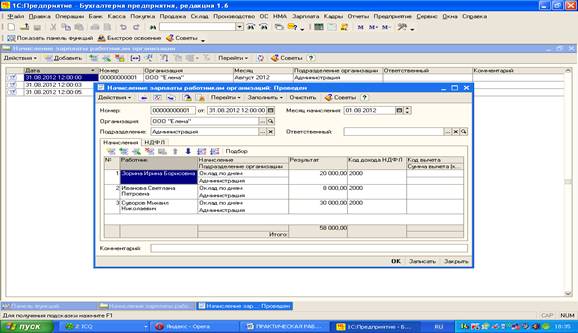

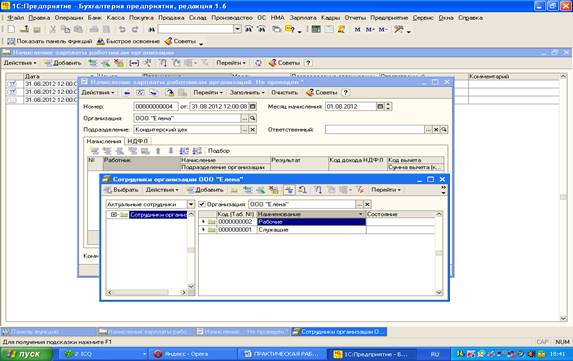

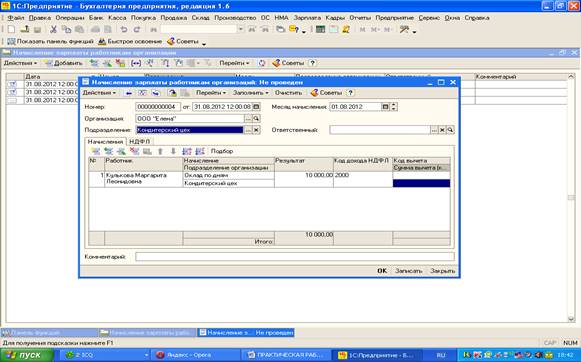

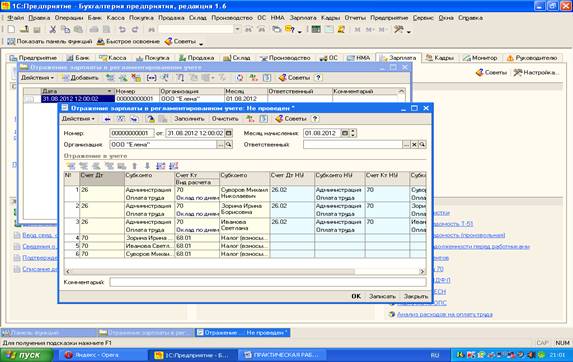

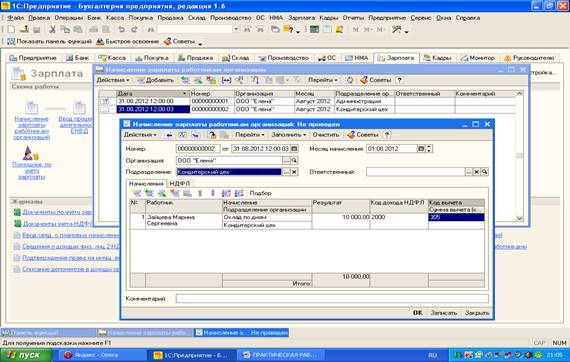

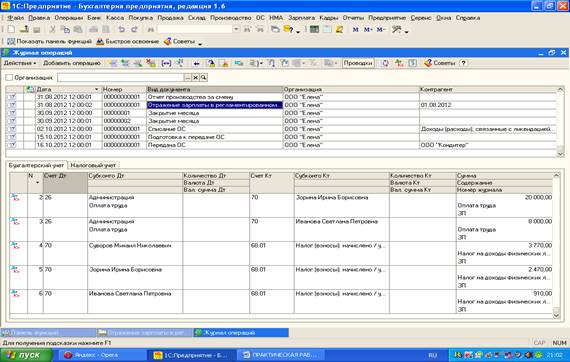

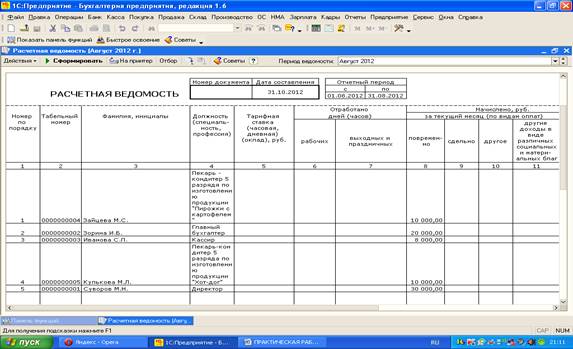

53. Начисление заработной платы с применением бухгалтерской программы «1С: Бухгалтерия»

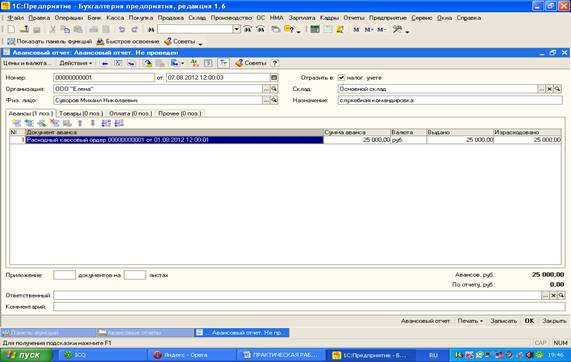

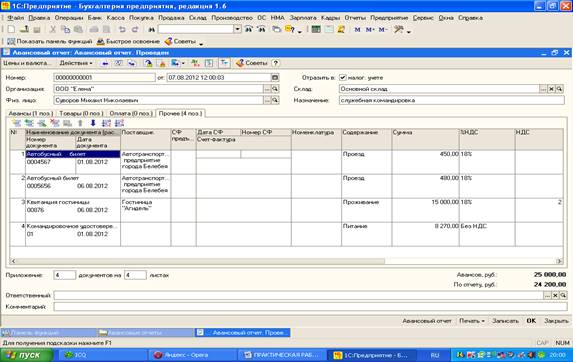

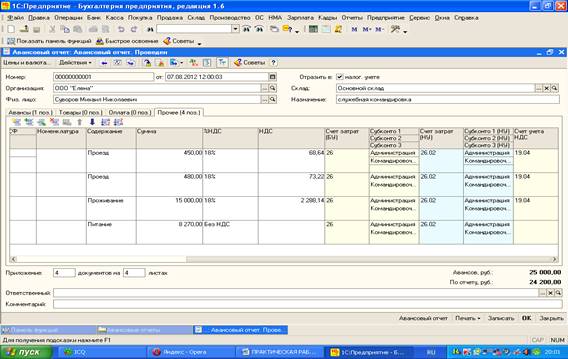

54. Составление и обработка авансовых отчетов с применением бухгалтерской программы «1С: Бухгалтерия»

Раздел 1. Обработка первичных бухгалтерских документов

Тема 1.2. Первичная бухгалтерская документация.

Практическое

занятие 1

Тема: Прием произвольных первичных бухгалтерских документов, рассматриваемых как письменное доказательство совершения хозяйственной операции или получение разрешения на еѐ проведение;

Цель работы: закрепление теоретических знаний, полученных по данной теме на аудиторных занятиях, усвоение порядка приема первичных бухгалтерских документов произвольной формы и унифицированных, их классификация.

Знать: Понятие первичной бухгалтерской документации; Определение первичных бухгалтерских документов;

Уметь: Принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения на еѐ проведение;

Принимать первичные унифицированные бухгалтерские документы на любых видах носителей;

Литература:

Основные источники:

1.Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. – М.: Феникс, 2014.

2.Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2014.

3.Керимов В.Э. Бухгалтерский учет. – М.: Дашков и Ко, 2014.

4.Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2014.

5.Филимонова Е.В. 1С: Предприятие 8.1. Пошаговый самоучитель по бухгалтерскому учету на компьютере. – М.: Эксмо, 2014.

6.23 ПБУ. Сборник положений по бухгалтерскому учету. – М.: КноРус, 2014

Дополнительные источники:

1.Бабаев Ю.А. Теория бухгалтерского учета. – М.: Проспект, 2014.

2.Бухгалтерский финансовый учет в схемах и таблицах: учебное пособие / Н.А. Архипова, Т.А. Корнеева, Г.А. Шатунова. – М.: Эксмо, 2015.

3.Вещунова Н.Л. Бухгалтерский и налоговый учет. – М.: Проспект, 2015.

4.Журнал «Главбух».

5.Керимов В.Э. Бухгалтерский финансовый учет: Учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015.

6..Пономарева Л.В., Стельмашенко Н.Д. Лабораторный практикум по бухгалтерскому учету (сквозная задача): Учебное пособие. – М.: Вузовский учебник, 2014.

7.Сапожникова Н.Г. Электронный учебник по дисциплине «Бухгалтерский учет». – ЗАО «КноРус», 2015.

8.Сборник задач по бухгалтерскому учету с решениями: учебное пособие / под ред. А.Д.Ларионова. – М.: Проспект, 2015.

10.1С: Бухгалтерия 8. Конфигурация «Бухгалтерия предприятия». Редакция 2.0. Руководство по ведению учета. – М.: Фирма «1С», 2014.

Интернет-ресурсы:

1. Консультант плюс - www.consultant.ru

2. Гарант - http://www.garant.ru/

3. Министерство финансов России – http://www.minfin.ru/ru

4. Министерство по налогам и сборам России - http://www.nalog.ru/

5. Институт профессиональных бухгалтеров и аудиторов - http://www.ipbr.org/

6. Журнал «Главный бухгалтер» - http://www.glavbukh.ru

Порядок выполнения:

1Получить допуск к занятию.

2Выполнить представленные задания и оформить отчёт.

3 Ответить на контрольные вопросы.

4 Получить зачёт.

Подготовка к занятию:

1.1Изучить организацию работы с документами в соответствии с Федеральным законом «О бухгалтерском учете» и ответить на вопросы теста:

1 Бухгалтерский учет представляет собой:

а) упорядоченную систему сбора, регистрации и обобщения информации в натуральном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций;

б) упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций;

в) упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций;

г) упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об обязательствах организаций и их движении путем документального учета всех хозяйственных операций.

2 Объектами бухгалтерского учета являются:

а) основные и оборотные средства организаций и хозяйственные операции, осуществляемые организациями в процессе их деятельности;

б) имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности;

в) обязательства организаций и хозяйственные операции, осуществляемые организациями в процессе их деятельности;

г) имущество организаций и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

3 Одной из основных задач бухгалтерского учета является:

а) обеспечение информацией, необходимой внешним пользователям бухгалтерской отчетности для контроля за соблюдением налогового законодательства Российской Федерации при осуществлении организацией хозяйственных процессов и их целесообразностью, наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

б) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой заинтересованным пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации;

в) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости;

г) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

4 Бухгалтерская отчетность:

а) совокупность бухгалтерских регистров, отражающая данные об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности;

б) информационная база об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, формируемая на основе данных бухгалтерского учета по установленным формам;

в) единая система информации о результатах хозяйственной деятельности организации, составляемая на основе данных бухгалтерского учета по установленным формам;

г) единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

5 Одной из основных целей законодательства Российской Федерации о бухгалтерском учете является:

а) обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

б) составление и представление сопоставимой и недостоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности;

в) разработка положений (стандартов) по бухгалтерскому учету, устанавливающих принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

г) утверждение планов счетов бухгалтерского учета и инструкции по их применению.

6 Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет:

а) главный бухгалтер организации;

б) руководитель организации;

в) учредитель организации;

г) финансовый директор организации.

7 Руководители организаций не могут в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать безвозмездно ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

8 Какие внутренние документы утверждаются вместе с учетной политикой?

а) правила документооборота и технология обработки экономической информации;

б) рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

в) формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

г) порядок проведения ревизии и методы оценки видов имущества и обязательств.

9 В каком случае может производиться изменение учетной политики?

а) изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование налогового учета;

б) разработки организацией новых способов ведения оперативного учета;

в) существенного изменения условий ее деятельности;

г) изменения налогового законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование деятельности коммерческих организаций.

10 Главный бухгалтер не обязан:

а) обеспечивать соответствие осуществляемых хозяйственных операций законодательству Российской Федерации;

б) контролировать движение имущества и выполнением обязательств;

в) подписывать денежные и расчетные документы, финансовые и кредитные обязательства организации;

г) в случае разногласий с руководителем организации по осуществлению отдельных хозяйственных операций принимать документы к исполнению с устного распоряжения руководителя организации.

11 Первичный учетный документ должен быть составлен:

а) в момент совершения банковской операции, а если это не представляется возможным - непосредственно после ее окончания;

б) в момент составления бухгалтерского баланса;

в) непосредственно после представления бухгалтерской отчетности в территориальные органы статистики;

г) в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

12 Первичные учетные документы не могут быть изъяты:

а) органами дознания на основании их постановлений в соответствии с законодательством Российской Федерации;

б) предварительного следствия и прокуратуры, судами на основании их постановлений в соответствии с законодательством Российской Федерации;

в) органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации;

г) налоговыми инспекциями без постановлений, предусмотренных законодательством Российской Федерации.

13 Регистры бухгалтерского учета предназначены:

а) для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения только на счетах аналитического учета и в бухгалтерской отчетности;

б) для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности;

в) для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в налоговой отчетности;

г) для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на забалансовых счетах бухгалтерского учета и в бухгалтерской отчетности.

14 Что не является коммерческой тайной?

а) содержание официальной бухгалтерской отчетности (бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменениях капитала, отчета о движении денежных средств, приложения к бухгалтерскому балансу);

б) содержание регистров бухгалтерского учета;

в) содержание внутренней бухгалтерской отчетности;

г) содержание главной книги.

15 Состав бухгалтерской отчетности организаций, за исключением бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг):

а) бухгалтерский баланс, отчет о прибылях и убытках, отчет о целевом использовании полученных средств;

б) бухгалтерский баланс; отчет о прибылях и убытках, отчет об изменениях капитала, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; пояснительная записка;

в) бухгалтерский баланс; отчет о прибылях и убытках; приложения к ним, предусмотренные нормативными актами; аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; пояснительная записка;

г) бухгалтерский баланс; отчет о прибылях и убытках, отчет о движении денежных средств, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; пояснительная записка.

16В течение, каких сроков организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность?

а) в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не более пяти лет;

б) в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее трех лет;

в) в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее года;

г) в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

1.2Подготовить бланк отчёта по самостоятельной работе и получить допуск к занятию.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

|

|

|

|

|

|

|

|

Задание на занятие:

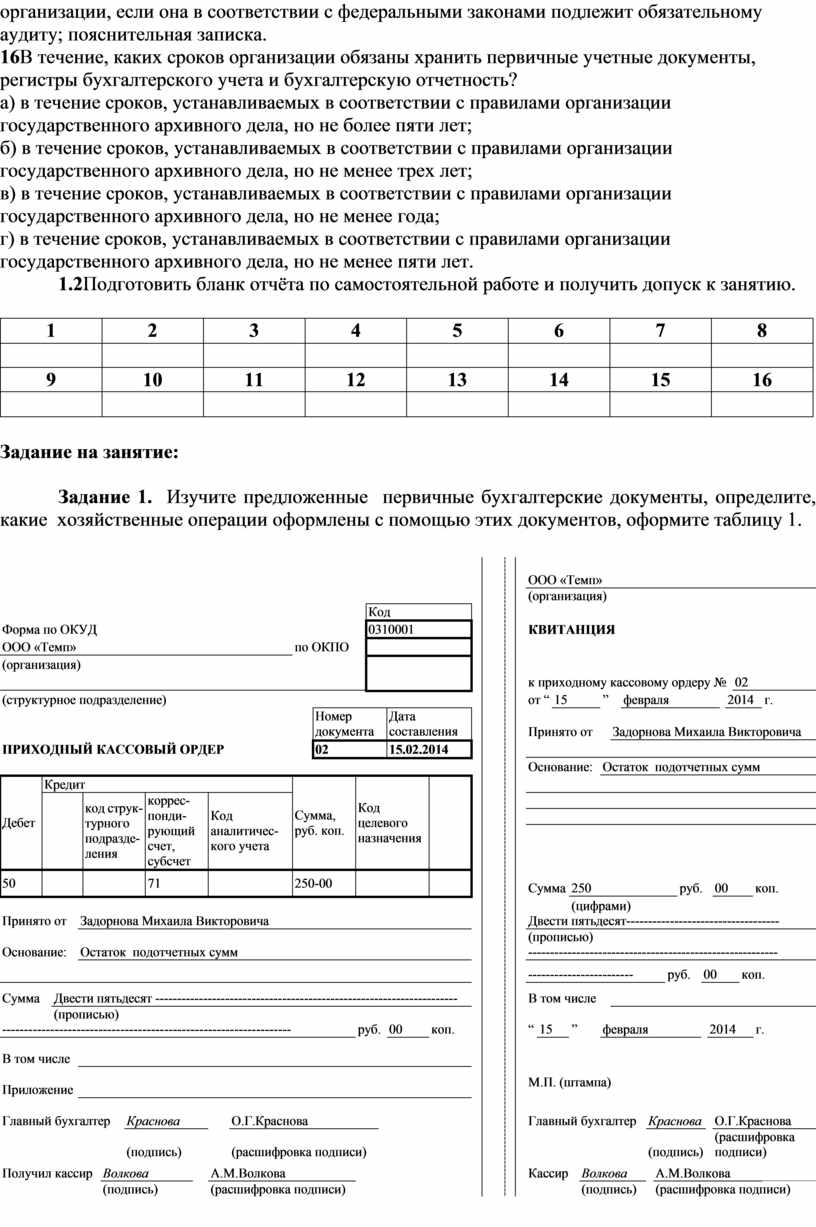

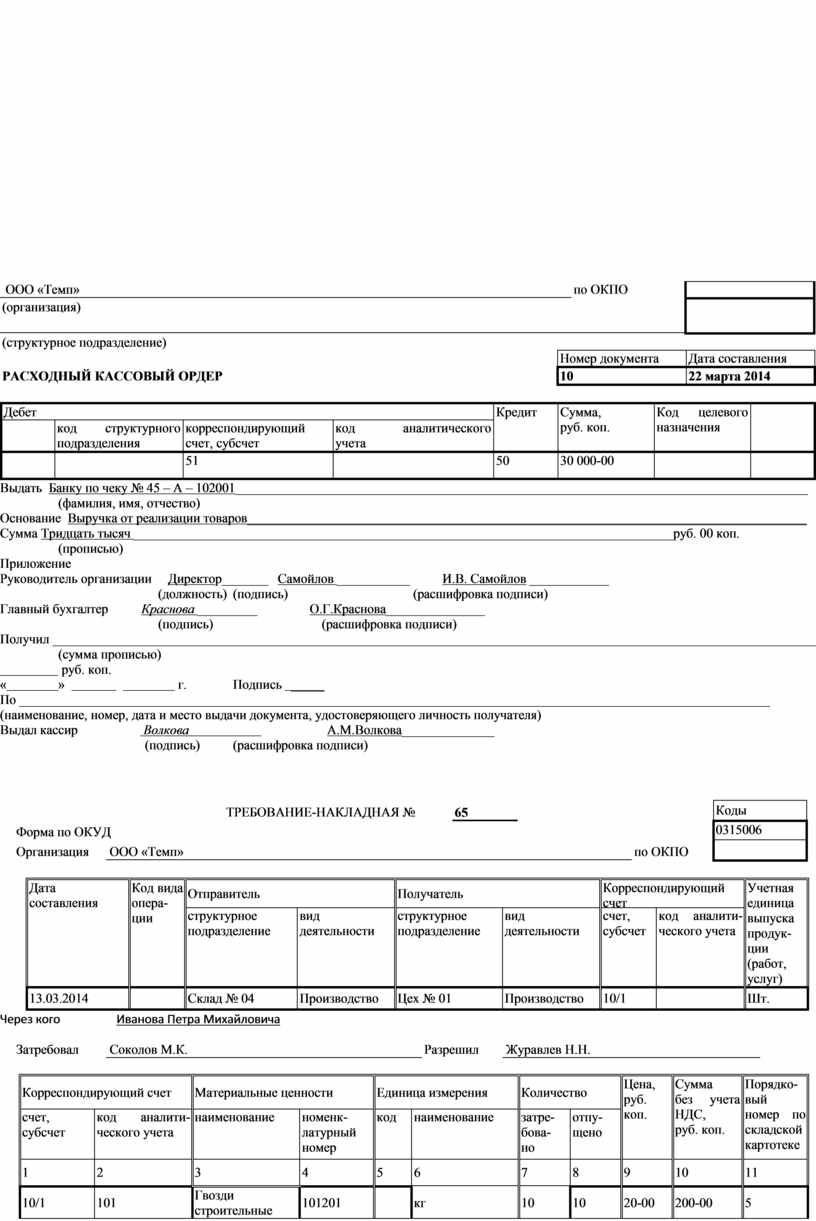

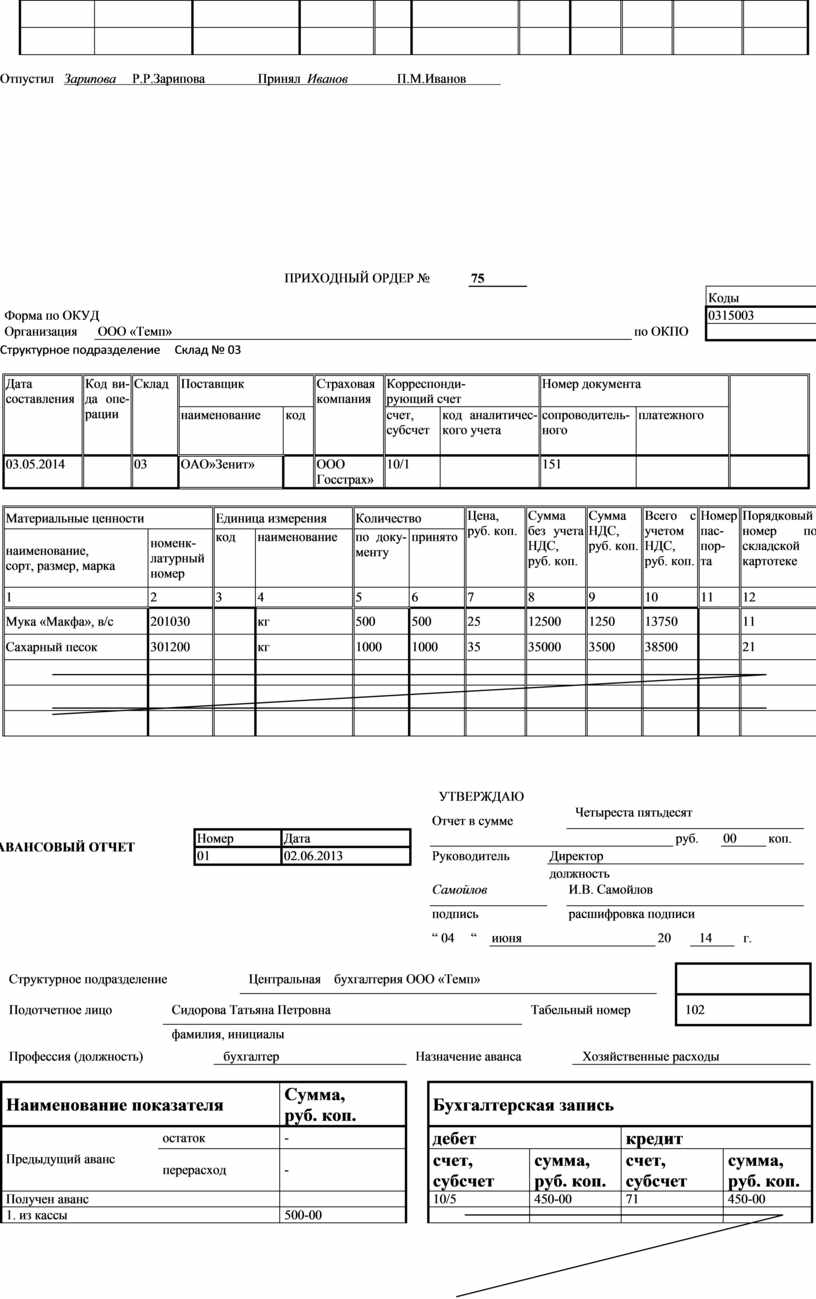

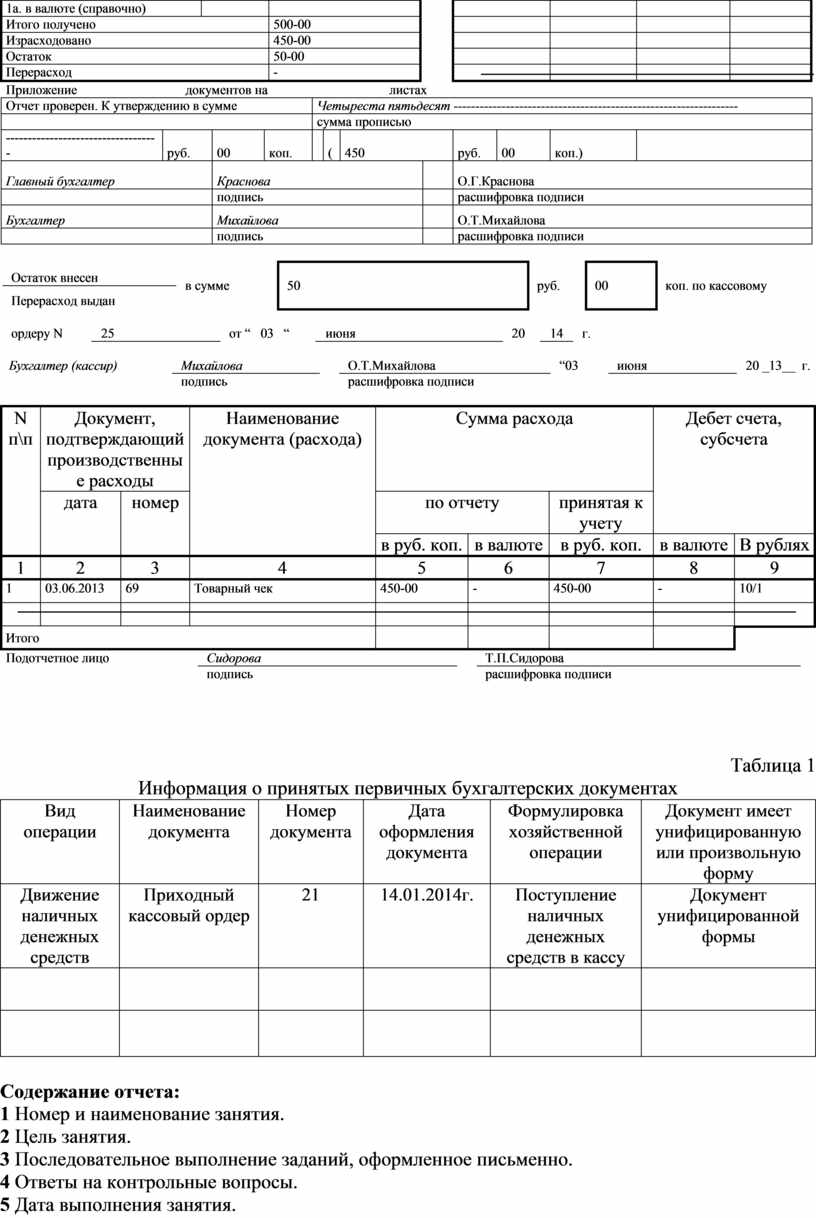

Задание 1. Изучите предложенные первичные бухгалтерские документы, определите, какие хозяйственные операции оформлены с помощью этих документов, оформите таблицу 1.

|

|

|

|

|

|

ООО «Темп» |

|||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

(организация) |

|||||||||||||||||||||||||||||||||||||||||

|

|

Код |

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0310001 |

|

|

КВИТАНЦИЯ |

||||||||||||||||||||||||||||||||||||||||

|

ООО «Темп» |

по ОКПО |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

(организация) |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

к приходному кассовому ордеру № |

02 |

||||||||||||||||||||||||||||||||||||||||

|

(структурное подразделение) |

|

|

|

от “ |

15 |

” |

февраля |

|

2014 |

г. |

||||||||||||||||||||||||||||||||||

|

|

Номер документа |

Дата составления |

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

Принято от |

Задорнова Михаила Викторовича |

||||||||||||||||||||||||||||||||||||||||

|

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

02 |

15.02.2014 |

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

Основание: |

Остаток подотчетных сумм |

||||||||||||||||||||||||||||||||||||||||

|

Дебет |

Кредит |

Сумма, руб. коп. |

Код |

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

код структурного |

корреспондирующий счет, |

Код аналитического учета |

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

50 |

|

|

71 |

|

250-00 |

|

|

|

|

Сумма |

250 |

руб. |

00 |

коп. |

||||||||||||||||||||||||||||||

|

|

Задорнова Михаила Викторовича |

|

|

|

(цифрами) |

|

||||||||||||||||||||||||||||||||||||||

|

Принято от |

|

|

Двести пятьдесят----------------------------------- |

|||||||||||||||||||||||||||||||||||||||||

|

|

Остаток подотчетных сумм |

|

|

(прописью) |

||||||||||||||||||||||||||||||||||||||||

|

Основание: |

|

|

--------------------------------------------------------- |

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

------------------------ |

руб. |

00 |

коп. |

||||||||||||||||||||||||||||||||||||||

|

Сумма |

Двести пятьдесят --------------------------------------------------------------------- |

|

|

В том числе |

|

|||||||||||||||||||||||||||||||||||||||

|

|

(прописью) |

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

------------------------------------------------------------------ |

руб. |

00 |

коп. |

|

|

“ |

15 |

” |

февраля |

|

2014 |

г. |

||||||||||||||||||||||||||||||||

|

В том числе |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

М.П. (штампа) |

||||||||||||||||||||||||||||||||||||||||

|

Приложение |

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

Краснова |

|

О.Г.Краснова |

|

|

|

Главный бухгалтер |

Краснова |

|

О.Г.Краснова |

||||||||||||||||||||||||||||||||||

|

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||

|

Получил кассир |

Волкова |

|

А.М.Волкова |

|

|

|

Кассир |

Волкова |

|

А.М.Волкова |

|

|||||||||||||||||||||||||||||||||

|

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||

|

ООО «Темп» |

по ОКПО |

|

|

||

|

(организация) |

|

|

|

||

|

|

|

||||

|

(структурное подразделение) |

|

|

|||

|

|

Номер документа |

Дата составления |

|||

|

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР |

10 |

22 марта 2014 |

|||

|

Дебет |

Кредит |

Сумма, |

Код целевого назначения |

|

|||

|

|

код структурного |

корреспондирующий |

код аналитического |

||||

|

|

|

51 |

|

50 |

30 000-00 |

|

|

Выдать Банку по чеку № 45 – А – 102001_______________________________________________________________________________________

(фамилия, имя, отчество)

Основание Выручка от реализации товаров_____________________________________________________________________________________

Сумма Тридцать тысяч __________________________________________________________________________________руб. 00 коп.

(прописью)

Приложение

Руководитель организации Директор_______ Самойлов ___________ И.В. Самойлов ____________

(должность) (подпись) (расшифровка подписи)

Главный бухгалтер Краснова _________ О.Г.Краснова_______________

(подпись) (расшифровка подписи)

Получил ____________________________________________________________________________________________________________________

(сумма прописью)

руб. коп.

« » г. Подпись _____

По __________________________________________________________________________________________________________________

(наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя)

Выдал кассир Волкова А.М.Волкова______________

(подпись) (расшифровка подписи)

|

ТРЕБОВАНИЕ-НАКЛАДНАЯ № |

65 |

|

Коды |

||

|

Форма по ОКУД |

0315006 |

|||||

|

Организация |

ООО «Темп» |

по ОКПО |

|

|||

|

Дата |

Код вида операции |

Отправитель |

Получатель |

Корреспондирующий счет |

Учетная |

|||

|

структурное |

вид |

структурное |

вид |

счет, субсчет |

код аналитического учета |

|||

|

13.03.2014 |

|

Склад № 04 |

Производство |

Цех № 01 |

Производство |

10/1 |

|

Шт. |

Через кого Иванова Петра Михайловича

|

Затребовал |

Соколов М.К. |

Разрешил |

Журавлев Н.Н. |

|

Корреспондирующий счет |

Материальные ценности |

Единица измерения |

Количество |

Цена, руб. |

Сумма |

Порядковый |

||||

|

счет, |

код аналити- |

наименование |

номенк- |

код |

наименование |

затре- |

отпу- |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

10/1 |

101 |

Гвозди строительные |

101201 |

|

кг |

10 |

10 |

20-00 |

200-00 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отпустил Зарипова Р.Р.Зарипова Принял Иванов П.М.Иванов

|

ПРИХОДНЫЙ ОРДЕР № |

75 |

|

|

||

|

|

|

|

Коды |

||

|

Форма по ОКУД |

0315003 |

|||||

|

Организация |

ООО «Темп» |

по ОКПО |

|

|||

Структурное подразделение Склад № 03

|

Дата |

Код ви- |

Склад |

Поставщик |

Страховая компания |

Корреспонди- |

Номер документа |

|

|||

|

наименование |

код |

счет, субсчет |

код аналитического учета |

сопроводительного |

платежного |

|||||

|

03.05.2014 |

|

03 |

ОАО»Зенит» |

|

ООО Госстрах» |

10/1 |

|

151 |

|

|

|

Материальные ценности |

Единица измерения |

Количество |

Цена, руб. коп. |

Сумма без учета НДС, руб. коп. |

Сумма НДС, руб. коп. |

Всего с учетом НДС, руб. коп. |

Номер паспор- |

Порядковый номер по складской картотеке |

|||

|

наименование, |

номенк- |

код |

наименование |

по документу |

принято |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Мука «Макфа», в/с |

201030 |

|

кг |

500 |

500 |

25 |

12500 |

1250 |

13750 |

|

11 |

|

Сахарный песок |

301200 |

|

кг |

1000 |

1000 |

35 |

35000 |

3500 |

38500 |

|

21 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

УТВЕРЖДАЮ |

|

|||||||||||

|

|

Отчет в сумме |

Четыреста пятьдесят |

|

|||||||||||

|

АВАНСОВЫЙ ОТЧЕТ |

Номер |

Дата |

|

руб. |

00 |

коп. |

|

|||||||

|

01 |

02.06.2013 |

Руководитель |

Директор |

|

||||||||||

|

|

|

должность |

|

|||||||||||

|

|

Самойлов |

|

И.В. Самойлов |

|

||||||||||

|

|

подпись |

расшифровка подписи |

|

|||||||||||

|

|

“ 04 “ |

июня |

20 |

14 |

г. |

|||||||||

|

Структурное подразделение |

Центральная бухгалтерия ООО «Темп» |

|

|

|||||

|

Подотчетное лицо |

Сидорова Татьяна Петровна |

Табельный номер |

102 |

|||||

|

|

фамилия, инициалы |

|

||||||

|

Профессия (должность) |

бухгалтер |

Назначение аванса |

Хозяйственные расходы |

|||||

|

Наименование показателя |

Сумма, |

|

Бухгалтерская запись |

|

||||||||||||||||||||

|

Предыдущий аванс |

остаток |

- |

дебет |

кредит |

|

|||||||||||||||||||

|

перерасход |

- |

счет, |

сумма, |

счет, |

сумма, |

|

||||||||||||||||||

|

Получен аванс |

|

10/5 |

450-00 |

71 |

450-00 |

|

||||||||||||||||||

|

1. из кассы |

500-00 |

|

|

|

|

|

||||||||||||||||||

|

1а. в валюте (справочно) |

|

|

|

|

|

|

|

|||||||||||||||||

|

Итого получено |

500-00 |

|

|

|

|

|

||||||||||||||||||

|

Израсходовано |

450-00 |

|

|

|

|

|

||||||||||||||||||

|

Остаток |

50-00 |

|

|

|

|

|

||||||||||||||||||

|

Перерасход |

- |

|

|

|

|

|

||||||||||||||||||

|

Приложение |

|

документов на |

|

листах |

||||||||||||||||||||

|

Отчет проверен. К утверждению в сумме |

Четыреста пятьдесят ----------------------------------------------------------------- |

|||||||||||||||||||||||

|

|

сумма прописью |

|||||||||||||||||||||||

|

----------------------------------- |

руб. |

00 |

коп. |

|

( |

450 |

руб. |

00 |

коп.) |

|

||||||||||||||

|

Главный бухгалтер |

Краснова |

|

О.Г.Краснова |

|||||||||||||||||||||

|

|

подпись |

|

расшифровка подписи |

|||||||||||||||||||||

|

Бухгалтер |

Михайлова |

|

О.Т.Михайлова |

|||||||||||||||||||||

|

|

подпись |

|

расшифровка подписи |

|||||||||||||||||||||

|

Остаток внесен |

в сумме |

50 |

руб. |

00 |

коп. по кассовому |

|

||||||

|

Перерасход выдан |

|

|||||||||||

|

|

||||||||||||

|

ордеру N |

25 |

от “ 03 “ |

июня |

20 |

14 |

г. |

|

|||||

|

Бухгалтер (кассир) |

Михайлова |

|

О.Т.Михайлова |

“03 |

июня |

20 _13__ г. |

|

|

подпись |

|

расшифровка подписи |

|

|

|

|

N |

Документ, подтверждающий производственные расходы |

Наименование документа (расхода) |

Сумма расхода |

Дебет счета, субсчета |

||||||||

|

дата |

номер |

по отчету |

принятая к учету |

|||||||||

|

в руб. коп. |

в валюте |

в руб. коп. |

в валюте |

В рублях |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||||

|

1 |

03.06.2013 |

69 |

Товарный чек |

450-00 |

- |

450-00 |

- |

10/1 |

||||

|

|

|

|

|

|

|

|

|

|

||||

|

Итого |

|

|

|

|

|

|||||||

|

Подотчетное лицо |

Сидорова |

|

Т.П.Сидорова |

|

|||||||||

|

|

подпись |

|

расшифровка подписи |

|

|||||||||

Таблица 1

Информация о принятых первичных бухгалтерских документах

|

Вид операции |

Наименование документа |

Номер документа |

Дата оформления документа |

Формулировка хозяйственной операции |

Документ имеет унифицированную или произвольную форму |

|

Движение наличных денежных средств |

Приходный кассовый ордер |

21 |

14.01.2014г. |

Поступление наличных денежных средств в кассу |

Документ унифицированной формы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Содержание отчета:

1 Номер и наименование занятия.

2 Цель занятия.

3 Последовательное выполнение заданий, оформленное письменно.

4 Ответы на контрольные вопросы.

5 Дата выполнения занятия.

Контрольные вопросы:

1. Дайте определение первичного бухгалтерского документа, приведите примеры.

2. Назовите основные правила ведения бухгалтерского учета в части документирования хозяйственных операций.

3. Определите основные этапы приема первичных бухгалтерских документов.

Практическое занятие 2

Тема: Прием первичных унифицированных бухгалтерских документов на любых видах носителей;

Цель работы: закрепление теоретических знаний, полученных по данной теме на аудиторных занятиях, усвоение порядка приема первичных бухгалтерских документов произвольной формы и унифицированных, их классификация.

Уметь: Принимать первичные унифицированные бухгалтерские документы на любых видах носителей;

Проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов;

Знать: Определение первичных бухгалтерских документов;

Унифицированные формы первичных бухгалтерских документов;

Литература:

Основные источники:

1.Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. – М.: Феникс, 2014.

2.Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2014.

3.Керимов В.Э. Бухгалтерский учет. – М.: Дашков и Ко, 2014.

4.Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2014.

5.Филимонова Е.В. 1С: Предприятие 8.1. Пошаговый самоучитель по бухгалтерскому учету на компьютере. – М.: Эксмо, 2014.

6.23 ПБУ. Сборник положений по бухгалтерскому учету. – М.: КноРус, 2014

Дополнительные источники:

1.Бабаев Ю.А. Теория бухгалтерского учета. – М.: Проспект, 2014.

2.Бухгалтерский финансовый учет в схемах и таблицах: учебное пособие / Н.А. Архипова, Т.А. Корнеева, Г.А. Шатунова. – М.: Эксмо, 2015.

3.Вещунова Н.Л. Бухгалтерский и налоговый учет. – М.: Проспект, 2015.

4.Журнал «Главбух».

5.Керимов В.Э. Бухгалтерский финансовый учет: Учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015.

6..Пономарева Л.В., Стельмашенко Н.Д. Лабораторный практикум по бухгалтерскому учету (сквозная задача): Учебное пособие. – М.: Вузовский учебник, 2014.

7.Сапожникова Н.Г. Электронный учебник по дисциплине «Бухгалтерский учет». – ЗАО «КноРус», 2015.

8.Сборник задач по бухгалтерскому учету с решениями: учебное пособие / под ред. А.Д.Ларионова. – М.: Проспект, 2015.

10.1С: Бухгалтерия 8. Конфигурация «Бухгалтерия предприятия». Редакция 2.0. Руководство по ведению учета. – М.: Фирма «1С», 2014.

Интернет-ресурсы:

7. Консультант плюс - www.consultant.ru

8. Гарант - http://www.garant.ru/

9. Министерство финансов России – http://www.minfin.ru/ru

10. Министерство по налогам и сборам России - http://www.nalog.ru/

11. Институт профессиональных бухгалтеров и аудиторов - http://www.ipbr.org/

12. Журнал «Главный бухгалтер» - http://www.glavbukh.ru

Порядок выполнения:

1Получить допуск к занятию.

2Выполнить представленные задания и оформить отчёт.

3 Ответить на контрольные вопросы.

4 Получить зачёт.

Задание на занятие:

Задание 1 Решить кроссворд (Рисунок 1):

1 Денежное взыскание, которое выражается в величине, кратной:

а) сумме неуплаченных и подлежащих уплате налогов, сборов или таможенных пошлин;

б) сумме выручки от реализации товара (работы, услуги).

2 Набор реквизитов официального письменного документа, расположенных в определенной последовательности.

3 Совокупность документов или документ, относящиеся к одному вопросу или участку деятельности и помещенные в отдельную обложку.

|

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

10 |

|

|

|

11 |

|

|

|

|

12 |

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

|

|

|

|

18 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1 – Матрица для ответов на кроссворд

4 Первичный документ - письменно оформленное уполномочие, выдаваемое одни лицом другому лицу для представительства перед третьими лицами, фиксирующее содержание и пределы полномочий.

5 Определение денежной оценки хозяйственных операций, зафиксированных в документах (денежная оценка указанных в документе материальных ценностей, то же самое, что и расценка.

6 Товарный документ в виде выписываемого продавцом на имя покупателя счета, содержащего данные о виде, количестве и стоимости проданного товара

7 Любая собственность компании: машины и оборудование, здания, запасы, банковские вклады и инвестиции в ценные бумаги, патенты; часть бухгалтерского баланса отражающая имущество организации.

8 Обязательный элемент оформления официального документа.

9 Тип сокращенных слов, употребляемых в письменном языке и устной речи; образуются из начальных букв слов, входящих в название организации, или из различных сочетаний первых и последних букв всех (или не всех) слов.

10 Подбор однородных документов в пачки, что позволяет делать записи общими итогами.

11 Повторный экземпляр официального документа, имеющий юридическую силу подлинника.

12 Движение документов с момента их получения или создания до завершения исполнения, отправки адресату или сдачи их на хранение.

13 Определение и запись корреспондирующих счетов по каждой хозяйственной операции, отраженной в документах.

14 Период времени длительностью 10 дней.

15 Учетный документ, составленный в виде списка, учетный регистр. Наиболее широко используется в бухгалтерском учете, где применяются: накопительные, сличительные, платежные, оборотные, расчетно-платежные.

16 Часть бухгалтерского баланса, раскрывающая состав источников образования имущества организации (предприятия).

17 Указание на документах даты их составления, принятия, утверждения.

18 Периодическая проверка наличия числящихся на балансе организации (предприятия, учреждения) ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств, а также ведения складского хозяйства и реальности данных учета. Она позволяет осуществлять контроль за сохранностью материальных ценностей, выявлять и устранять возможные ошибки в учете и работе материально ответственных лиц, определять величину естественной убыли и уточнять учетные данные об остатках материальных и пр. ценностей.

19 Официальный документ, имеющий юридическую силу; протокол, фиксирующий определенный факт; например, результаты ревизии, инвентаризации, передачу материальных ценностей.

20 Лишение документа юридической силы, законности. Применительно к ценным бумагам и денежным знакам означает признание их недействительными.

21 Периодическая опись имущества для учета доходов; ревизия королевских владений, проводившаяся специальными лицами в целях упорядочения доходов казны и обеспечения средств на содержание наемной армии.

Задание 2. Организация занимается разработкой программного обеспечения на заказ. При передаче программы заказчику выдается накладная, которая была разработана организацией самостоятельно и утверждена в учетной политике. Однако клиент просит выписать накладную по форме № ТОРГ-12. Обязана ли организация составлять такой документ?

Задание 3. Производственная компания «Радуга» купила материалы и передала их в производство. Какие документы должны быть у организации для получения вычета по НДС?

Приложите данные документы к отчету.

Содержание отчета:

1 Номер и наименование занятия.

2 Цель занятия.

3 Последовательное выполнение заданий, оформленное письменно.

4 Ответы на контрольные вопросы.

5 Дата выполнения занятия.

Контрольные вопросы:

1. Перечислите должностных лиц, имеющих право изымать первичные документы.

2. Укажите сроки хранения документов.

3. Что подразумевает под собой понятие унифицированная форма документа?

Практическое занятие 3

Тема: Проверка наличия в произвольных первичных бухгалтерских документах обязательных реквизитов; формальная проверка документов, проверка по существу, арифметическая проверка;

Цель работы: закрепление теоретических знаний, полученных по данной теме на аудиторных занятиях, и усвоение порядка проведения проверки первичных учетных документов

Уметь: Проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов;

Проводить формальную проверку документов, проверку по существу,

арифметическую проверку;

Знать: Порядок проведения проверки первичных бухгалтерских документов: формальной, по существу, арифметической;

Литература:

Основные источники:

1.Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. – М.: Феникс, 2014.

2.Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2014.

3.Керимов В.Э. Бухгалтерский учет. – М.: Дашков и Ко, 2014.

4.Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2014.

5.Филимонова Е.В. 1С: Предприятие 8.1. Пошаговый самоучитель по бухгалтерскому учету на компьютере. – М.: Эксмо, 2014.

6.23 ПБУ. Сборник положений по бухгалтерскому учету. – М.: КноРус, 2014

Дополнительные источники:

1.Бабаев Ю.А. Теория бухгалтерского учета. – М.: Проспект, 2014.

2.Бухгалтерский финансовый учет в схемах и таблицах: учебное пособие / Н.А. Архипова, Т.А. Корнеева, Г.А. Шатунова. – М.: Эксмо, 2015.

3.Вещунова Н.Л. Бухгалтерский и налоговый учет. – М.: Проспект, 2015.

4.Журнал «Главбух».

5.Керимов В.Э. Бухгалтерский финансовый учет: Учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015.

6..Пономарева Л.В., Стельмашенко Н.Д. Лабораторный практикум по бухгалтерскому учету (сквозная задача): Учебное пособие. – М.: Вузовский учебник, 2014.

7.Сапожникова Н.Г. Электронный учебник по дисциплине «Бухгалтерский учет». – ЗАО «КноРус», 2015.

8.Сборник задач по бухгалтерскому учету с решениями: учебное пособие / под ред. А.Д.Ларионова. – М.: Проспект, 2015.

10.1С: Бухгалтерия 8. Конфигурация «Бухгалтерия предприятия». Редакция 2.0. Руководство по ведению учета. – М.: Фирма «1С», 2014.

Интернет-ресурсы:

13. Консультант плюс - www.consultant.ru

14. Гарант - http://www.garant.ru/

15. Министерство финансов России – http://www.minfin.ru/ru

16. Министерство по налогам и сборам России - http://www.nalog.ru/

17. Институт профессиональных бухгалтеров и аудиторов - http://www.ipbr.org/

18. Журнал «Главный бухгалтер» - http://www.glavbukh.ru

Порядок выполнения:

1Получить допуск к занятию.

2Выполнить представленные задания и оформить отчёт.

3 Ответить на контрольные вопросы.

4 Получить зачёт.

Задание на занятие:

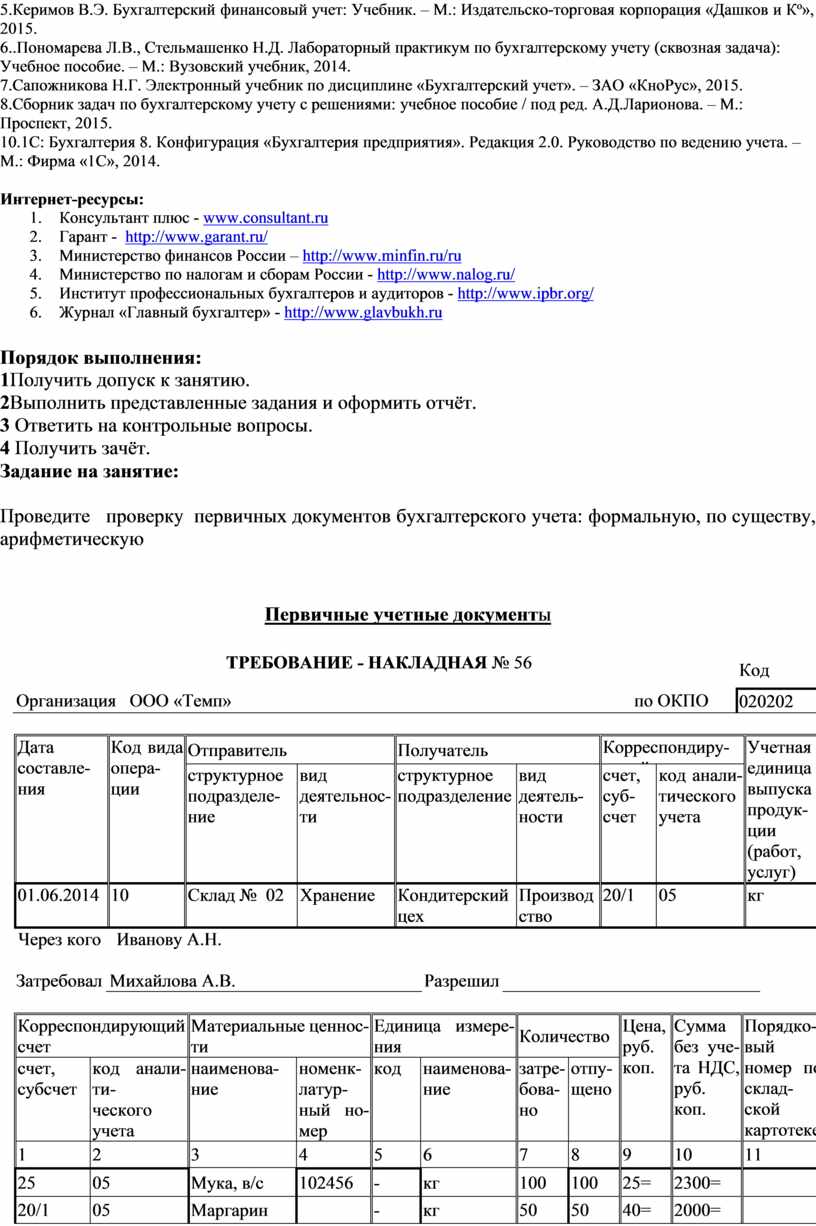

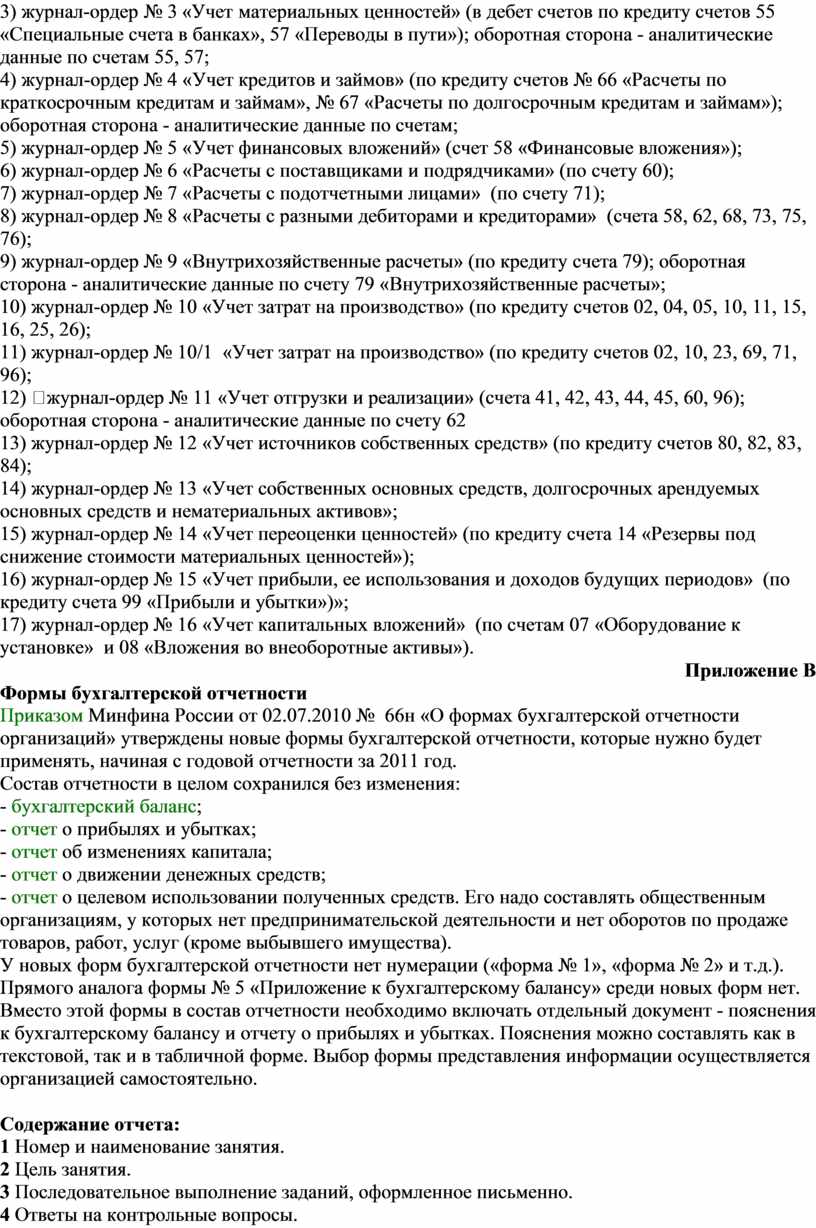

Проведите проверку первичных документов бухгалтерского учета: формальную, по существу, арифметическую

Первичные учетные документы

|

ТРЕБОВАНИЕ - НАКЛАДНАЯ № 56 |

|

Код |

|

|

Организация ООО «Темп» |

по ОКПО |

020202 |

||

|

Дата |

Код вида операции |

Отправитель |

Получатель |

Корреспондирующий счет |

Учетная

|

|||

|

структурное

|

вид

|

структурное

|

вид

|

счет, субсчет |

код аналитического учета |

|||

|

01.06.2014 |

10 |

Склад № 02 |

Хранение |

Кондитерский цех |

Производство |

20/1 |

05 |

кг |

Через кого Иванову А.Н.

|

Затребовал |

Михайлова А.В. |

Разрешил |

|

|

Корреспондирующий счет |

Материальные ценности |

Единица измерения |

Количество |

Цена,

руб. |

Сумма |

Порядковый |

||||||||||

|

счет,

|

код

аналити- |

наименование |

номенк- |

код |

наименование |

затре- |

отпу- |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

||||||

|

25 |

05 |

Мука, в/с |

102456 |

- |

кг |

100 |

100 |

25= |

2300= |

|

||||||

|

20/1 |

05 |

Маргарин |

|

- |

кг |

50 |

50 |

40= |

2000= |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

||||||

|

Отпустил |

Кладовшик Зарипова Р.Р.Зарипова |

Получил мастер цеха Иванов П.М.Иванов |

|

||||||||||||||

|

|

(должность) |

(подпись) |

(расшифровка подписи) |

|

(должность) |

(подпись) |

(расшифровка подписи)

|

|

|||||||||

|

|

|

|

|

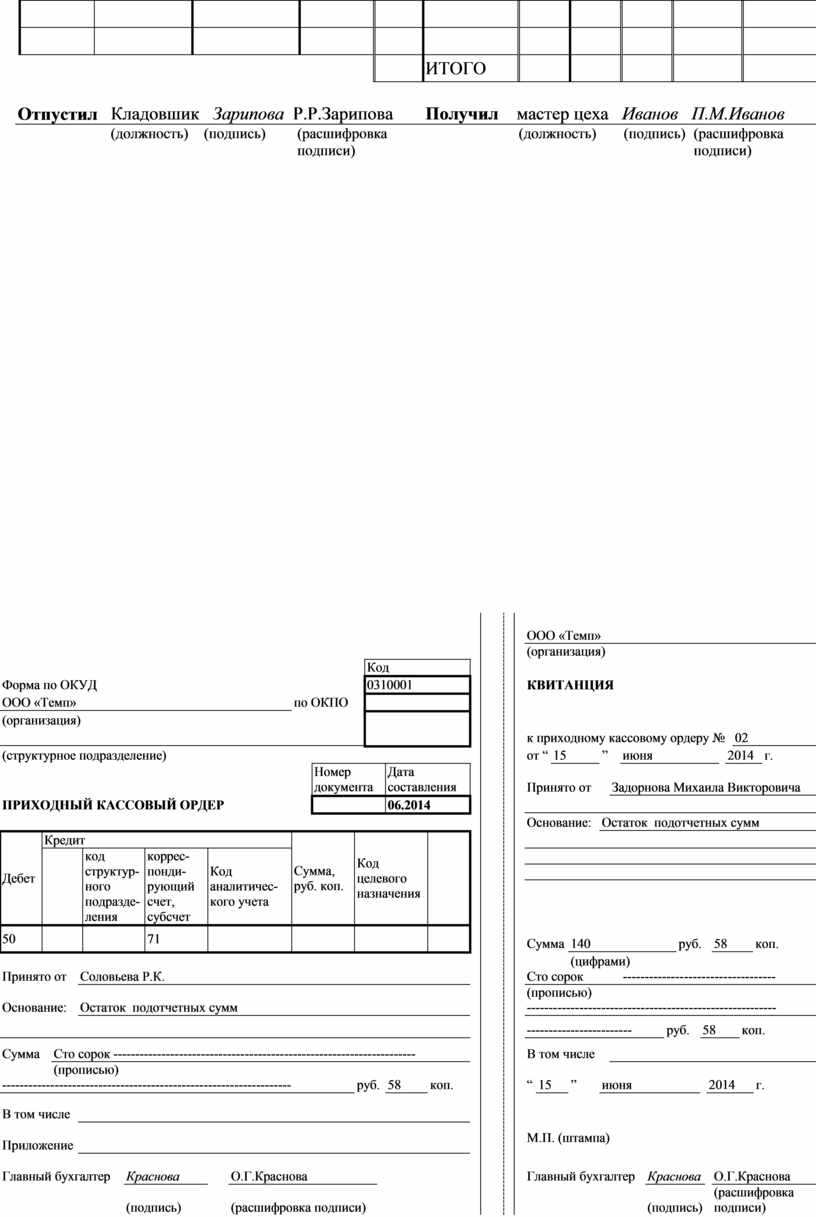

|

ООО «Темп» |

|||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

(организация) |

|||||||||||||||||||||||||||||||||||||||||

|

|

Код |

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0310001 |

|

|

КВИТАНЦИЯ |

||||||||||||||||||||||||||||||||||||||||

|

ООО «Темп» |

по ОКПО |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

(организация) |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

к приходному кассовому ордеру № |

02 |

||||||||||||||||||||||||||||||||||||||||

|

(структурное подразделение) |

|

|

|

от “ |

15 |

” |

июня |

|

2014 |

г. |

||||||||||||||||||||||||||||||||||

|

|

Номер документа |

Дата составления |

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

Принято от |

Задорнова Михаила Викторовича |

||||||||||||||||||||||||||||||||||||||||

|

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

06.2014 |

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

Основание: |

Остаток подотчетных сумм |

||||||||||||||||||||||||||||||||||||||||

|

Дебет |

Кредит |

Сумма, руб. коп. |

Код |

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

код структурного |

корреспондирующий счет, |

Код аналитического учета |

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

50 |

|

|

71 |

|

|

|

|

|

|

Сумма |

140 |

руб. |

58 |

коп. |

||||||||||||||||||||||||||||||

|

|

Соловьева Р.К. |

|

|

|

(цифрами) |

|

||||||||||||||||||||||||||||||||||||||

|

Принято от |

|

|

Сто сорок ----------------------------------- |

|||||||||||||||||||||||||||||||||||||||||

|

|

Остаток подотчетных сумм |

|

|

(прописью) |

||||||||||||||||||||||||||||||||||||||||

|

Основание: |

|

|

--------------------------------------------------------- |

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

------------------------ |

руб. |

58 |

коп. |

||||||||||||||||||||||||||||||||||||||

|

Сумма |

Сто сорок --------------------------------------------------------------------- |

|

|

В том числе |

|

|||||||||||||||||||||||||||||||||||||||

|

|

(прописью) |

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

------------------------------------------------------------------ |

руб. |

58 |

коп. |

|

|

“ |

15 |

” |

июня |

|

2014 |

г. |

||||||||||||||||||||||||||||||||

|

В том числе |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

М.П. (штампа) |

||||||||||||||||||||||||||||||||||||||||

|

Приложение |

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

Краснова |

|

О.Г.Краснова |

|

|

|

Главный бухгалтер |

Краснова |

|

О.Г.Краснова |

||||||||||||||||||||||||||||||||||

|

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||

|

Получил кассир |

Волкова |

|

А.М.Волкова |

|

|

|

Кассир |

Волкова |

|

А.М.Волкова |

|

|||||||||||||||||||||||||||||||||

|

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||

|

ООО «Темп» |

по ОКПО |

|

|

||

|

(организация) |

|

|

|

||

|

|

|

||||

|

(структурное подразделение) |

|

|

|||

|

|

Номер документа |

Дата составления |

|||

|

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР |

10 |

22 июня 2014 |

|||

|

Дебет |

Кредит |

Сумма, |

Код целевого назначения |

|

|||

|

|

код структурного |

корреспондирующий |

код аналитического |

||||

|

|

|

51 |

|

|

40 000-95 |

|

|

Выдать Банку по чеку № 56 РБ – 102___________________________________________________________________________________________

(фамилия, имя, отчество)

Основание депонированная заработная плата___________________________________________________________________________________

Сумма Сорок тысяч ______________________________________________________________________________________________руб. 00 коп.

(прописью)

Приложение

Руководитель организации Директор_______ ___________ И.В. Самойлов ____________

(должность) (подпись) (расшифровка подписи)

Главный бухгалтер Краснова _________ О.Г.Краснова_______________

(подпись) (расшифровка подписи)

Получил ____________________________________________________________________________________________________________________

(сумма прописью)

руб. коп.

« » г. Подпись _____

По __________________________________________________________________________________________________________________

(наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя)

Выдал кассир Волкова А.М.Волкова______________

(подпись) (расшифровка подписи)

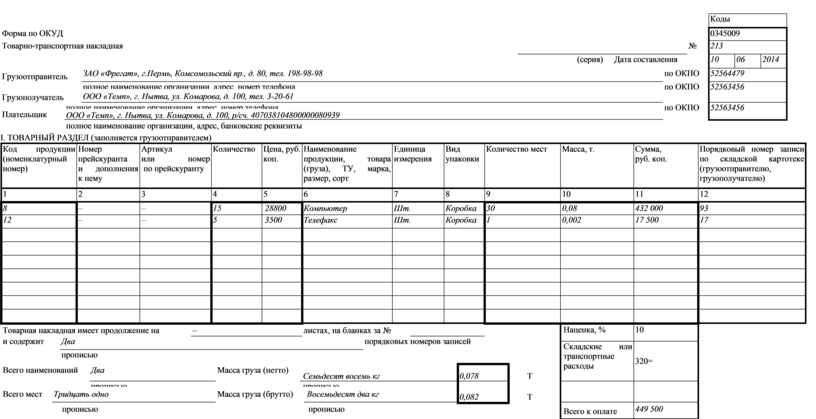

|

|

|

Коды |

|||||||||

|

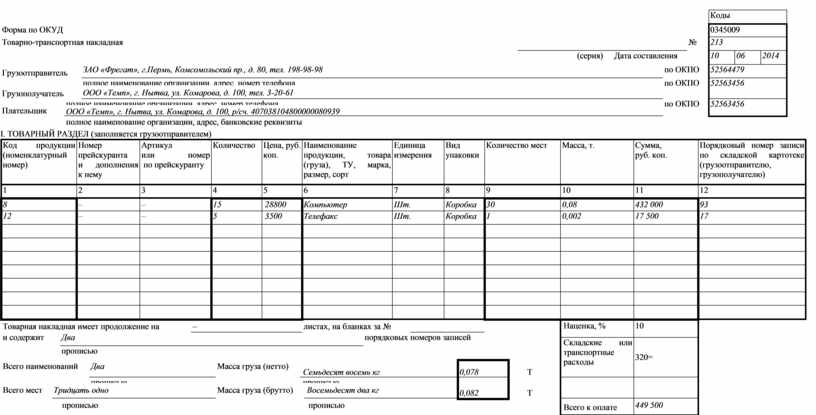

Форма по ОКУД |

|

0345009 |

|||||||||

|

Товарно-транспортная накладная |

|

№ |

|

213 |

|||||||

|

|

(серия) |

Дата составления |

|

10 |

06 |

2014 |

|||||

|

Грузоотправитель |

ЗАО «Фрегат», г.Пермь, Комсомольский пр., д. 80, тел. 198-98-98 |

по ОКПО |

|

52564479 |

|||||||

|

Грузополучатель |

полное наименование организации, адрес, номер телефона |

по ОКПО |

|

52563456 |

|||||||

|

ООО «Темп», г. Нытва, ул. Комарова, д. 100, тел. 3-20-61 |

|||||||||||

|

Плательщик |

полное наименование организации, адрес, номер телефона |

по ОКПО |

|

52563456 |

|||||||

|

ООО «Темп», г. Нытва, ул. Комарова, д. 100, р/сч. 407038104800000080939 |

|||||||||||

|

|

полное наименование организации, адрес, банковские реквизиты |

||||||||||

I. ТОВАРНЫЙ РАЗДЕЛ (заполняется грузоотправителем)

|

Код продукции |

Номер |

Артикул |

Количество |

Цена, руб. коп. |

Наименование продукции, товара (груза), ТУ, марка, размер, сорт |

Единица |

Вид упаковки |

Количество мест |

Масса, т. |

Сумма, |

Порядковый номер записи по складской картотеке (грузоотправителю, грузополучателю) |

||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||||||||||||||||

|

8 |

– |

– |

15 |

28800 |

Компьютер |

Шт. |

Коробка |

30 |

0,08 |

432 000 |

93 |

||||||||||||||||

|

12 |

– |

– |

5 |

3500 |

Телефакс |

Шт. |

Коробка |

1 |

0,002 |

17 500 |

17 |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

Товарная накладная имеет продолжение на |

– |

листах, на бланках за № |

|

|

Наценка, % |

10 |

|

||||||||||||||||||||

|

и содержит |

Два |

порядковых номеров записей |

|

||||||||||||||||||||||||

|

Складские или транспортные расходы |

320= |

||||||||||||||||||||||||||

|

|

прописью |

|

|

||||||||||||||||||||||||

|

Всего наименований |

Два |

Масса груза (нетто) |

Семьдесят восемь кг |

0,078 |

|

Т |

|

|

|||||||||||||||||||

|

|

прописью |

|

прописью |

0,082 |

|

Т |

|

|

|

|

|||||||||||||||||

|

Всего мест |

Тридцать одно |

Масса груза (брутто) |

Восемьдесят два кг |

||||||||||||||||||||||||

|

прописью |

прописью |

|

Всего к оплате |

449 500 |

|

||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

Содержание отчета:

1 Номер и наименование занятия.

2 Цель занятия.

3 Последовательное выполнение заданий, оформленное письменно.

4 Ответы на контрольные вопросы.

5 Дата выполнения занятия.

Контрольные вопросы:

1. Назовите обязательные реквизиты первичных бухгалтерских документов.

2. Дайте характеристику формальной проверки документов.

3. Что такое проверка по существу.

4. В чем заключается арифметическая проверка.

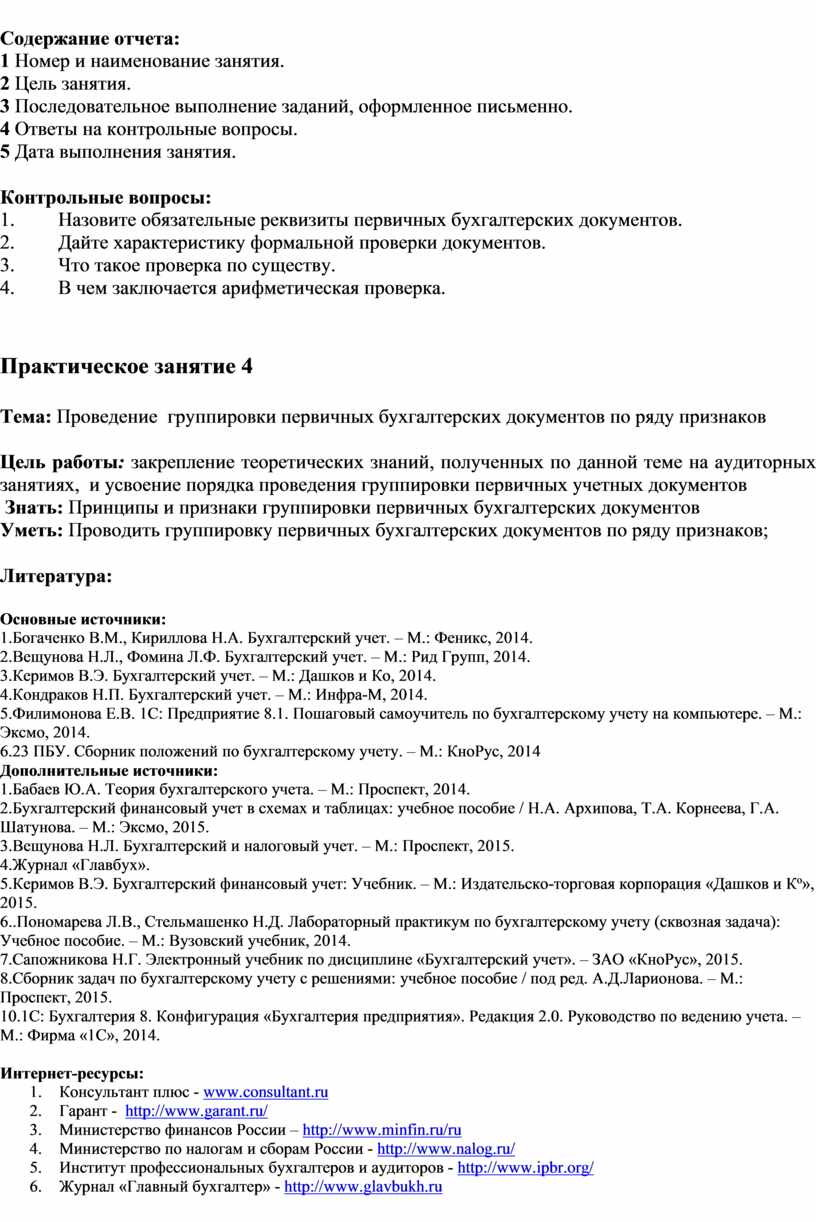

Практическое занятие 4

Тема: Проведение

группировки первичных бухгалтерских документов по ряду признаков

Цель работы: закрепление теоретических знаний, полученных по данной теме на аудиторных занятиях, и усвоение порядка проведения группировки первичных учетных документов

Знать: Принципы и признаки группировки первичных бухгалтерских документов

Уметь: Проводить группировку первичных бухгалтерских документов по ряду признаков;

Литература:

Основные источники:

1.Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. – М.: Феникс, 2014.

2.Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2014.

3.Керимов В.Э. Бухгалтерский учет. – М.: Дашков и Ко, 2014.

4.Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2014.

5.Филимонова Е.В. 1С: Предприятие 8.1. Пошаговый самоучитель по бухгалтерскому учету на компьютере. – М.: Эксмо, 2014.

6.23 ПБУ. Сборник положений по бухгалтерскому учету. – М.: КноРус, 2014

Дополнительные источники:

1.Бабаев Ю.А. Теория бухгалтерского учета. – М.: Проспект, 2014.

2.Бухгалтерский финансовый учет в схемах и таблицах: учебное пособие / Н.А. Архипова, Т.А. Корнеева, Г.А. Шатунова. – М.: Эксмо, 2015.

3.Вещунова Н.Л. Бухгалтерский и налоговый учет. – М.: Проспект, 2015.

4.Журнал «Главбух».

5.Керимов В.Э. Бухгалтерский финансовый учет: Учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015.

6..Пономарева Л.В., Стельмашенко Н.Д. Лабораторный практикум по бухгалтерскому учету (сквозная задача): Учебное пособие. – М.: Вузовский учебник, 2014.

7.Сапожникова Н.Г. Электронный учебник по дисциплине «Бухгалтерский учет». – ЗАО «КноРус», 2015.

8.Сборник задач по бухгалтерскому учету с решениями: учебное пособие / под ред. А.Д.Ларионова. – М.: Проспект, 2015.

10.1С: Бухгалтерия 8. Конфигурация «Бухгалтерия предприятия». Редакция 2.0. Руководство по ведению учета. – М.: Фирма «1С», 2014.

Интернет-ресурсы:

1. Консультант плюс - www.consultant.ru

2. Гарант - http://www.garant.ru/

3. Министерство финансов России – http://www.minfin.ru/ru

4. Министерство по налогам и сборам России - http://www.nalog.ru/

5. Институт профессиональных бухгалтеров и аудиторов - http://www.ipbr.org/

6. Журнал «Главный бухгалтер» - http://www.glavbukh.ru

Порядок выполнения:

1Получить допуск к занятию.

2Выполнить представленные задания и оформить отчёт.

3 Ответить на контрольные вопросы.

4 Получить зачёт.

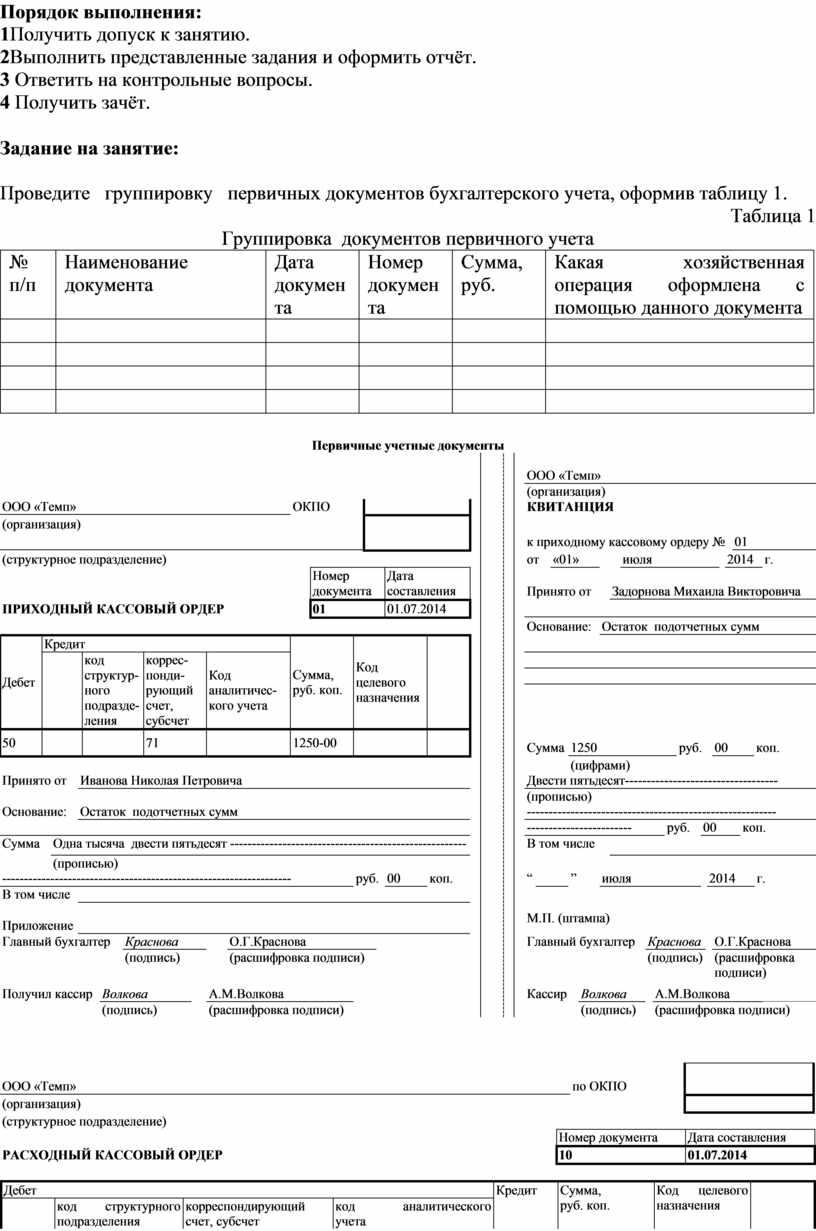

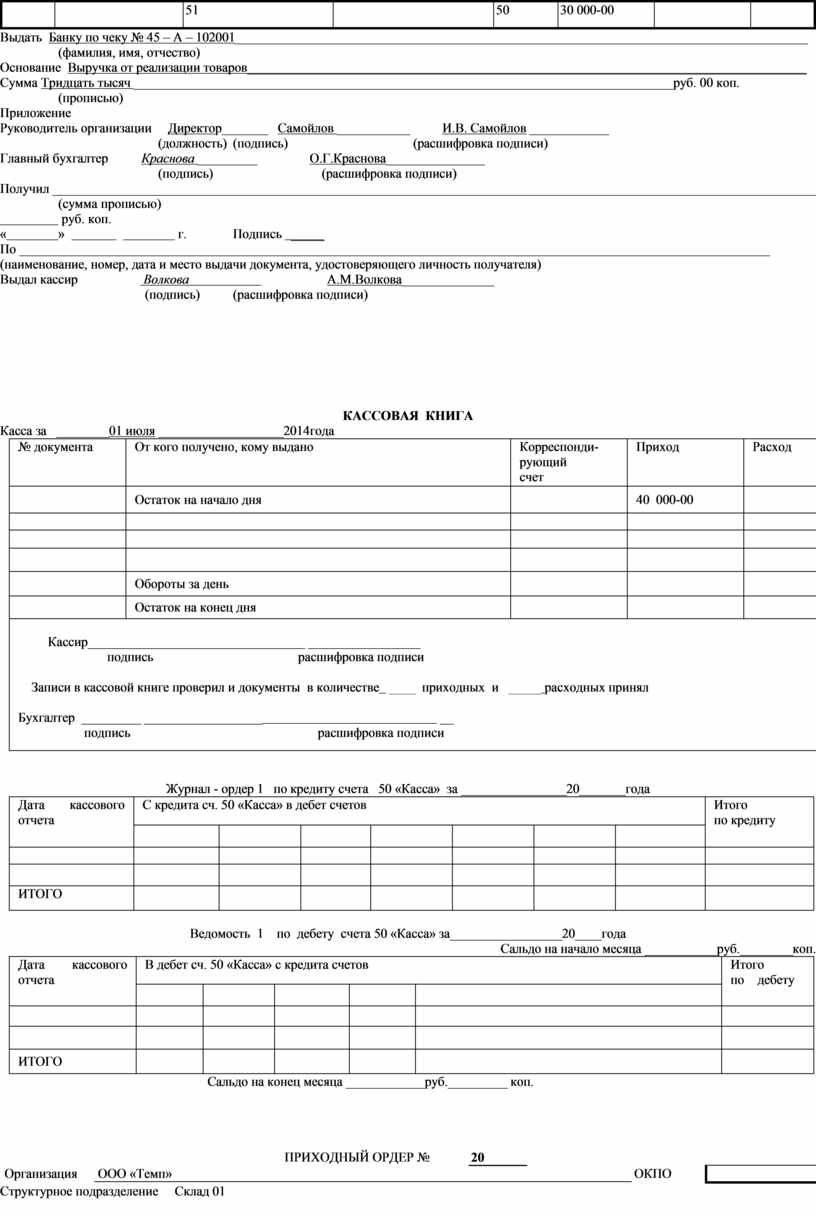

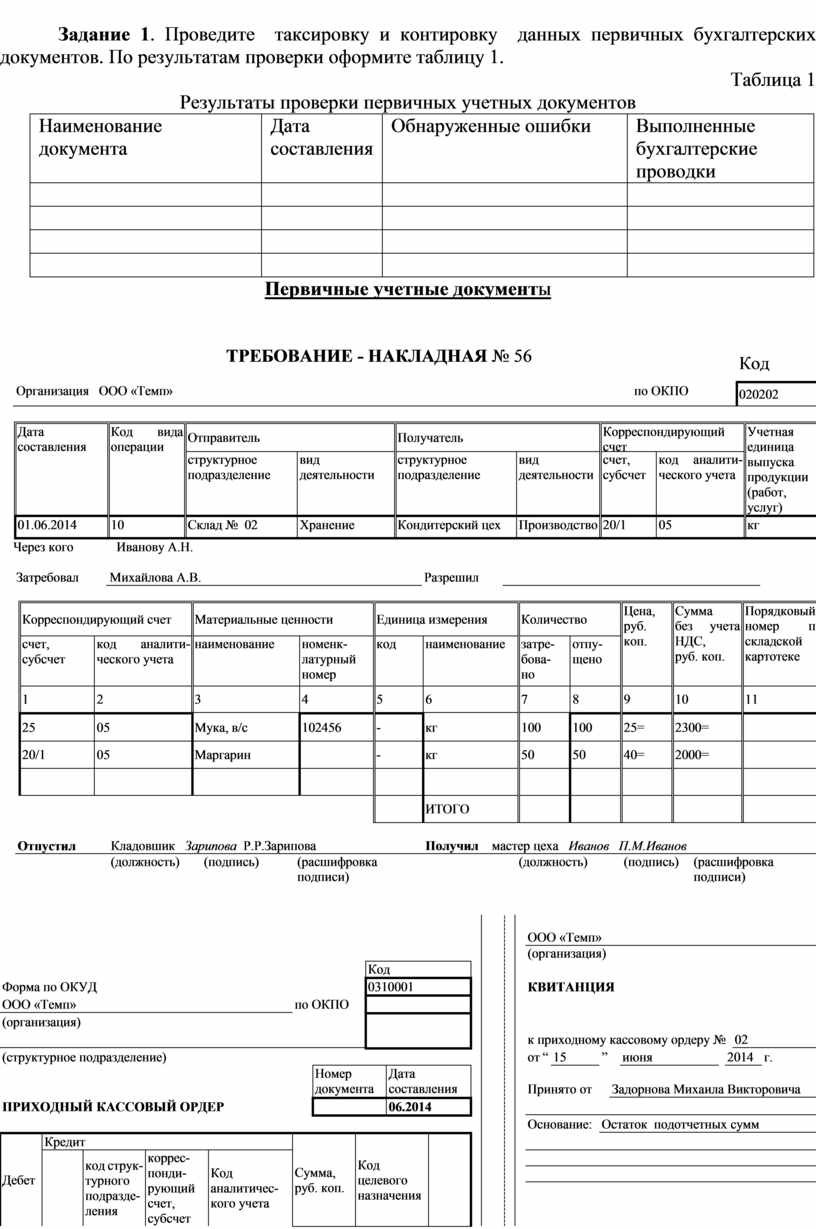

Задание на занятие:

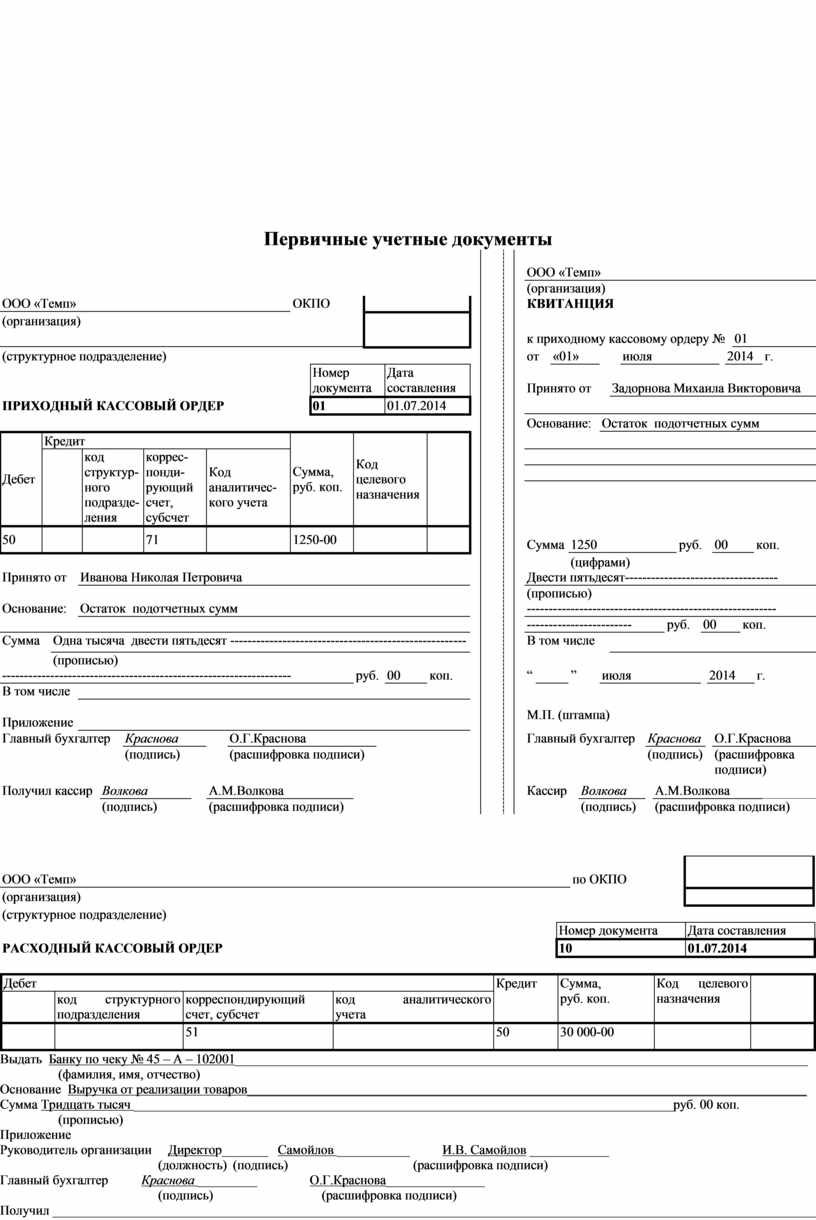

Проведите группировку первичных документов бухгалтерского учета, оформив таблицу 1.

Таблица 1

Группировка документов первичного учета

|

№ п/п |

Наименование документа |

Дата документа |

Номер документа |

Сумма, руб. |

Какая хозяйственная операция оформлена с помощью данного документа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Первичные учетные документы

|

|

|

|

|

|

ООО «Темп» |

|||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

(организация) |

|||||||||||||||||||||||||||||||||||||||||

|

ООО «Темп» |

ОКПО |

|

|

|

КВИТАНЦИЯ |

|||||||||||||||||||||||||||||||||||||||

|

(организация) |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

к приходному кассовому ордеру № |

01 |

||||||||||||||||||||||||||||||||||||||||

|

(структурное подразделение) |

|

|

|

от |

«01» |

|

июля |

|

2014 |

г. |

||||||||||||||||||||||||||||||||||

|

|

Номер документа |

Дата составления |

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

Принято от |

Задорнова Михаила Викторовича |

||||||||||||||||||||||||||||||||||||||||

|

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

01 |

01.07.2014 |

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

Основание: |

Остаток подотчетных сумм |

||||||||||||||||||||||||||||||||||||||||

|

Дебет |

Кредит |

Сумма, руб. коп. |

Код |

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

код структурного |

корреспондирующий счет, |

Код аналитического учета |

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

50 |

|

|

71 |

|

1250-00 |

|

|

|

|

Сумма |

1250 |

руб. |

00 |

коп. |

||||||||||||||||||||||||||||||

|

|

Иванова Николая Петровича |

|

|

|

(цифрами) |

|

||||||||||||||||||||||||||||||||||||||

|

Принято от |

|

|

Двести пятьдесят----------------------------------- |

|||||||||||||||||||||||||||||||||||||||||

|

|

Остаток подотчетных сумм |

|

|

(прописью) |

||||||||||||||||||||||||||||||||||||||||

|

Основание: |

|

|

--------------------------------------------------------- |

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

------------------------ |

руб. |

00 |

коп. |

||||||||||||||||||||||||||||||||||||||

|

Сумма |

Одна тысяча двести пятьдесят ------------------------------------------------------ |

|

|

В том числе |

|

|||||||||||||||||||||||||||||||||||||||

|

|

(прописью) |

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

------------------------------------------------------------------ |

руб. |

00 |

коп. |

|

|

“ |

|

” |

июля |

|

2014 |

г. |

||||||||||||||||||||||||||||||||

|

В том числе |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

М.П. (штампа) |

||||||||||||||||||||||||||||||||||||||||

|

Приложение |

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

Краснова |

|

О.Г.Краснова |

|

|

|

Главный бухгалтер |

Краснова |

|

О.Г.Краснова |

||||||||||||||||||||||||||||||||||

|

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||

|

Получил кассир |

Волкова |

|

А.М.Волкова |

|

|

|

Кассир |

Волкова |

|

А.М.Волкова |

|

|||||||||||||||||||||||||||||||||

|

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||

|

ООО «Темп» |

по ОКПО |

|

|

||

|

(организация) |

|

|

|

||

|

(структурное подразделение) |

|

|

|||

|

|

Номер документа |

Дата составления |

|||

|

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР |

10 |

01.07.2014 |

|||

|

Дебет |

Кредит |

Сумма, |

Код целевого назначения |

|

|||

|

|

код структурного |

корреспондирующий |

код аналитического |

||||

|

|

|

51 |

|

50 |

30 000-00 |

|

|

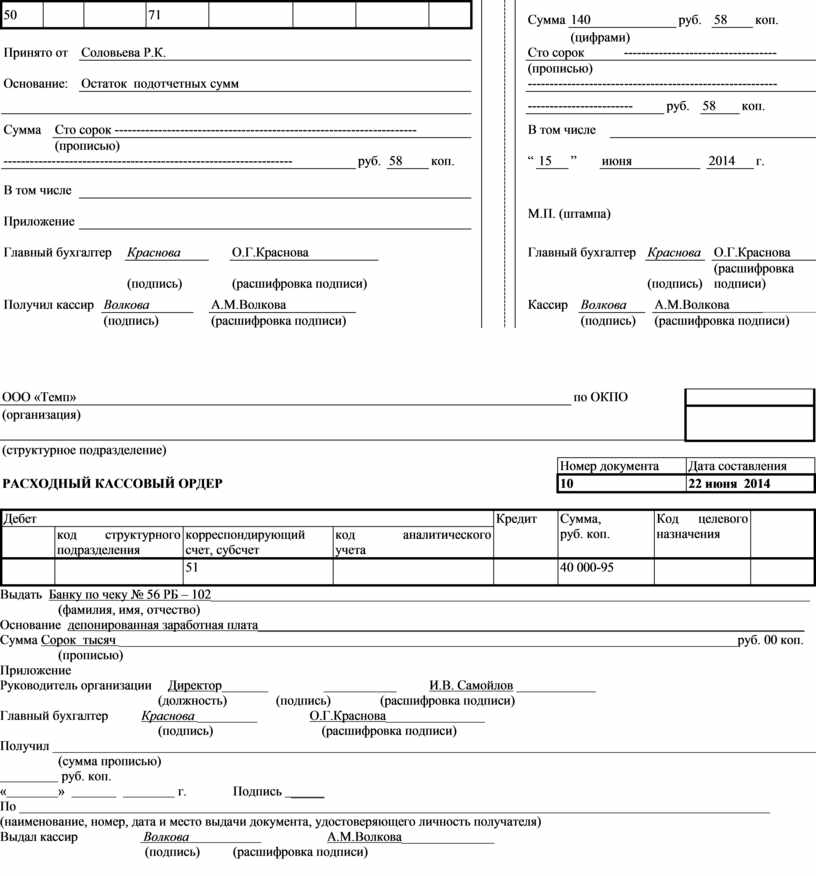

Выдать Банку по чеку № 45 – А – 102001_______________________________________________________________________________________

(фамилия, имя, отчество)