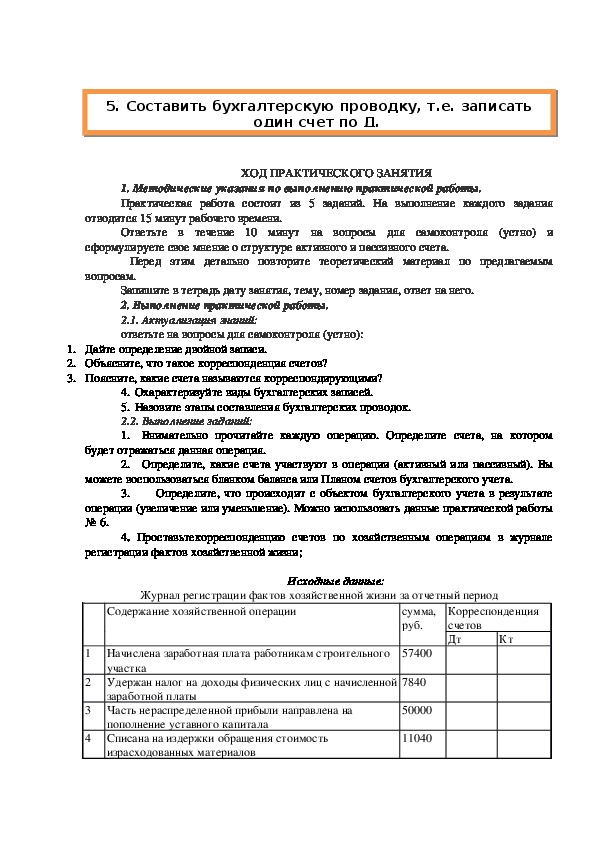

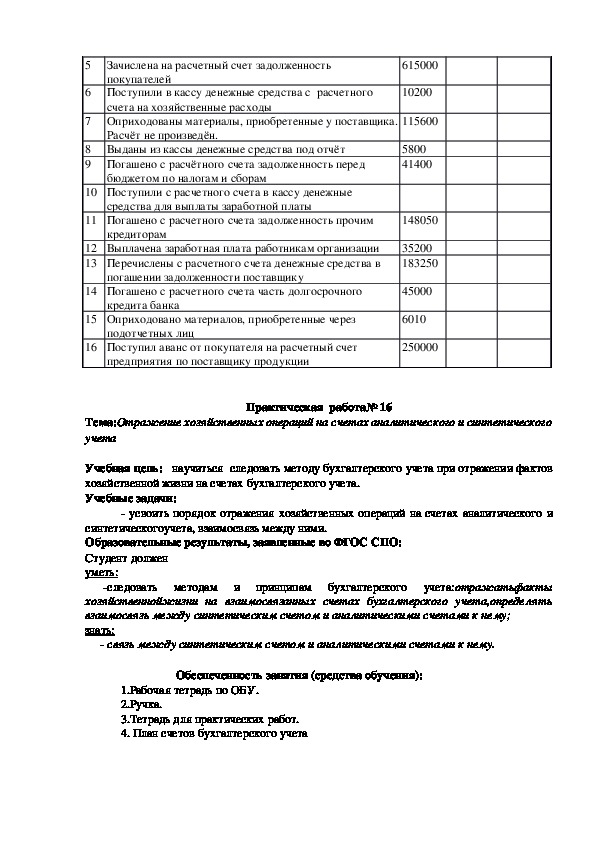

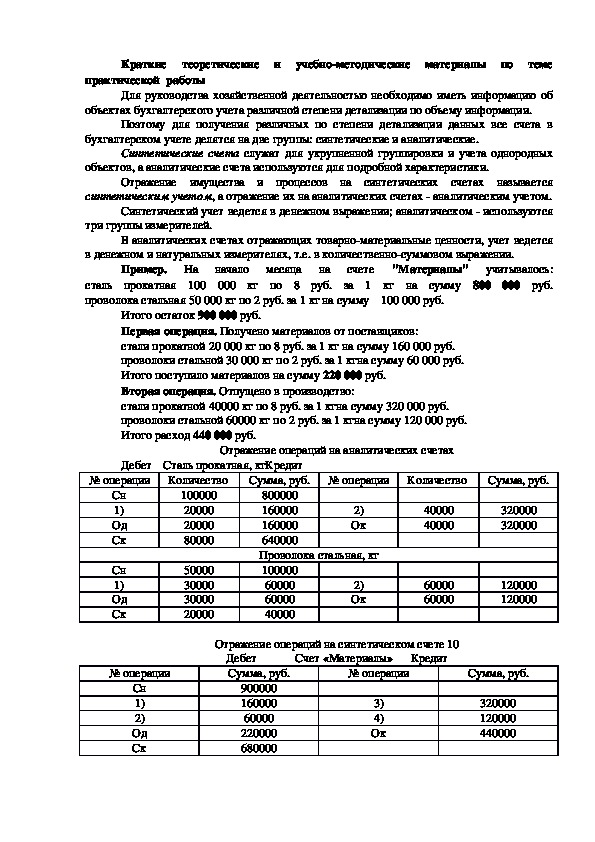

методические рекомендации по выполнению практических занятий по учебной дисциплине Основы экономической теории предназначены для студентов 2 курса специальности "Экономика и бухгалтерский учет по отраслям" специалист по налогообложению, разработаны ив соответствии с федеральным государственным образовательным стандартом среднего профессионального образования может применяться и для других специальностей

Департамент образования ивановской области

Областное государственное бюджетное профессиональное

образовательное учреждение

Юрьевецкий агропромышленный колледж

Методические указания

к практическим работам

по учебной дисциплине

ОП 08. Основы бухгалтерского учета

Для студентов 2 курса очной формы обучения по специальности 38.02.01.

«Экономика и бухгалтерский учет (по отраслям)»

Юрьевец 2015 годРассмотрен на заседании ЦМК

специальных дисциплин

УТВЕРЖДАЮ

Заместитель директора

по учебнометодической работе

Протокол №__ от _________

________/ О.В. Чернова/

Председатель:________ М.А. Васина

«___» __________ 20__ г.

Организацияразработчик:

ОГБПОУ «Юрьевецкий агропромышленный колледж»__

Разработчик:

Васина Марина Александровна – преподаватель специальных дисциплин

Ф.И.О., ученая степень, звание, должностьПояснительная записка

Методические указания предназначены для проведения практических

работ по дисциплине ОП 08. «Основы бухгалтерского учета» (для студентов

первого курса заочного отделения специальности 38.02.01 Экономика и

бухгалтерский учет по отраслям).

В методических указаниях к выполнению практических работ

содержится инструкция с четким алгоритмом хода работы. Каждая

практическая работа включает краткий теоретический материал, примеры

задач и набор заданий.

Ход выполнения практической работы

Практические работы необходимо выполнять в специальных тетрадях с

указанием номера, темы, целей работы.

Ход работы

:

1. Познакомиться с теоретическим материалом

2. В тетрадях для практических работ выполнить самостоятельную работу или решить

номера, которые указаны в работе.

Сдать преподавателю тетради для практических работ.

3.

Критерии оценивания практических работ

Оценка «зачтено» ставится, если верно и рационально решено 70%-100%

предлагаемых заданий.

Литература:

Основная литература:

1. Богаченко В. М., Основы бухгалтерского учета. Учебник. Гриф МО РФ. – Ростовна

Дону: Феникс, 2015. – 334с. Среднее профессиональное образование (СПО).

2. Основы бухгалтерского учета : учебник и практикум для СПО / Г. В. Шадрина, Л. И.

Егорова. — М. : Издательство Юрайт, 2015. — 429 с. — Серия : Профессиональное

образование.

3. Брыкова Н.В. Основы бухгалтерского учета. – М.: Издательский центр

«Академия», 2014. – 144с.

4. Лебедева Е.Н. Основы бухгалтерского учета: учебник для студ. учреждений

сред.проф.образования. М.: Издательский центр «Академия», 2015г. – 176 с.

Дополнительная литература:

1. Астахов В.П. Теория бухгалтерского учета : Учебное пособие. – М.: Инфра-М,

Вузовский учебник, 2014.

2. Иванова Н.В. Бухгалтерский учет : Учебное пособие для студ. сред. проф. учеб.

заведений. – М.: Издательский центр «Академия», 2014

3. Кондраков Н.П. Самоучитель по бухгалтерскому учету. – М.: ИНФРАМ, 2014

4. Чая В.Т., Латыпова О.В. Бухгалтерский учет. – М.: КроРус, 20145. Ежемесячный научнопрактический журнал «Бухгалтерский учет»

6. Ежемесячный журнал «Нормативные акты»

7. Ежемесячный научнопрактический журнал «Главбух»

Интернетресурсы:

www.aktbuh.ru – Интернетжурнал «Актуальная бухгалтерия»

www.consultant.ru – официальный сайт СПС «Консультантплюс»

www.garant.ru – официальный сайт СПС «Гарант»

www.elibrary.ru — научная электронная библиотека (НЭБ).

www.klerk.ru – сайт практической помощи бухгалтеру

Журнал «Главбух». – Режим доступа : http://www.glavbukh.ru/

Нормативные документы:

Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402ФЗ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Утверждено приказом Минфина РФ от 29 июля 1998 г. № 34н (в ред. от 25 октября 2010 г.

№ 132н)

План счетов бухгалтерского учета финансовохозяйственной деятельности

организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31

октября 2000 г. № 94н (в ред. от 8 ноября 2010 г. № 142н)

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008

(Приказ Минфина РФ от 6 октября 2008 г. № 106н, в ред. от 8 ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Учет договоров строительного подряда»

ПБУ 2/2008 (Приказ Минфина РФ от 24 октября 2008 г. № 116н, в ред. от 8 ноября 2010 г.

№ 144н)

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость

которых выражена в иностранной валюте» ПБУ 3/2006 (Приказ Минфина РФ от 27 ноября

2006 г. № 154н, в ред. от 24 декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ

4/99 (Приказ Минфина РФ от 6 июля 1999 г. № 43н, в ред. от 8 ноября 2010 г. № 142н)

Положение по бухгалтерскому учету «Учет материальнопроизводственных

запасов» ПБУ 5/01 (Приказ Минфина РФ от 9 июня 2001 г. № 44н, в ред. от 25 октября

2010 г. № 132н)

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (Приказ

Минфина РФ от 30 марта 2001 г. № 26н, в ред. от 24 декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98

(Приказ Минфина РФ от 25 ноября 1998 г. № 56н, в ред. от 20 декабря 2007 № 143н)

Положение по бухгалтерскому учету «Оценочные обязательства, условные

обязательства и условные активы» ПБУ 8/2010 (Приказ Минфина РФ от 13 декабря 2010 г.

№ 167н, в ред. от 14 февраля 2012 г. № 23н)

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (Приказ

Минфина РФ от 6 мая 1999 г. № 32н, в ред. от 8 ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (Приказ

Минфина РФ от 6 мая 1999 г. № 33н, в ред. от 8 ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ

11/2008 (Приказ Минфина РФ от 29 апреля 2008 г. № 48н)

Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010

(Приказ Минфина РФ от 8 ноября 2010 г. № 143н)

1.

2.

3.

4.

5.

6.

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

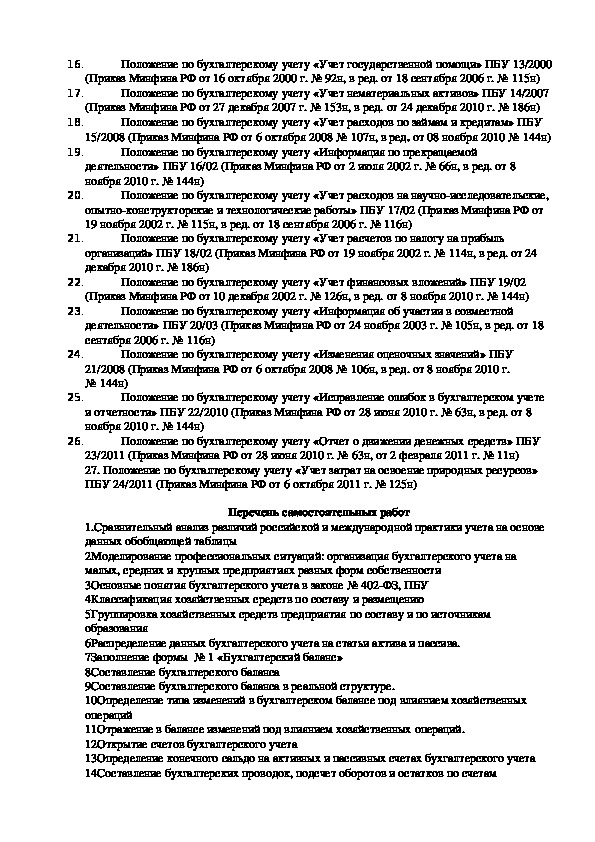

Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000

(Приказ Минфина РФ от 16 октября 2000 г. № 92н, в ред. от 18 сентября 2006 г. № 115н)

Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007

(Приказ Минфина РФ от 27 декабря 2007 г. № 153н, в ред. от 24 декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ

15/2008 (Приказ Минфина РФ от 6 октября 2008 № 107н, в ред. от 08 ноября 2010 № 144н)

Положение по бухгалтерскому учету «Информация по прекращаемой

деятельности» ПБУ 16/02 (Приказ Минфина РФ от 2 июля 2002 г. № 66н, в ред. от 8

ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Учет расходов на научноисследовательские,

опытноконструкторские и технологические работы» ПБУ 17/02 (Приказ Минфина РФ от

19 ноября 2002 г. № 115н, в ред. от 18 сентября 2006 г. № 116н)

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль

организаций» ПБУ 18/02 (Приказ Минфина РФ от 19 ноября 2002 г. № 114н, в ред. от 24

декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02

(Приказ Минфина РФ от 10 декабря 2002 г. № 126н, в ред. от 8 ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Информация об участии в совместной

деятельности» ПБУ 20/03 (Приказ Минфина РФ от 24 ноября 2003 г. № 105н, в ред. от 18

сентября 2006 г. № 116н)

Положение по бухгалтерскому учету «Изменения оценочных значений» ПБУ

21/2008 (Приказ Минфина РФ от 6 октября 2008 № 106н, в ред. от 8 ноября 2010 г.

№ 144н)

Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете

и отчетности» ПБУ 22/2010 (Приказ Минфина РФ от 28 июня 2010 г. № 63н, в ред. от 8

ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ

23/2011 (Приказ Минфина РФ от 28 июня 2010 г. № 63н, от 2 февраля 2011 г. № 11н)

27. Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов»

ПБУ 24/2011 (Приказ Минфина РФ от 6 октября 2011 г. № 125н)

Перечень самостоятельных работ

1.Сравнительный анализ различий российской и международной практики учета на основе

данных обобщающей таблицы

2Моделирование профессиональных ситуаций: организация бухгалтерского учета на

малых, средних и крупных предприятиях разных форм собственности

3Основные понятия бухгалтерского учета в законе № 402ФЗ, ПБУ

4Классификация хозяйственных средств по составу и размещению

5Группировка хозяйственных средств предприятия по составу и по источникам

образования

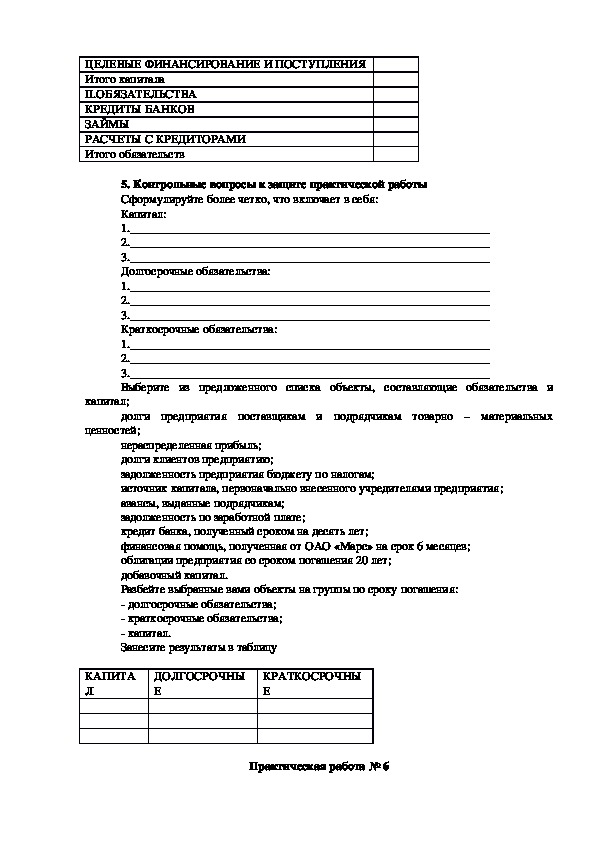

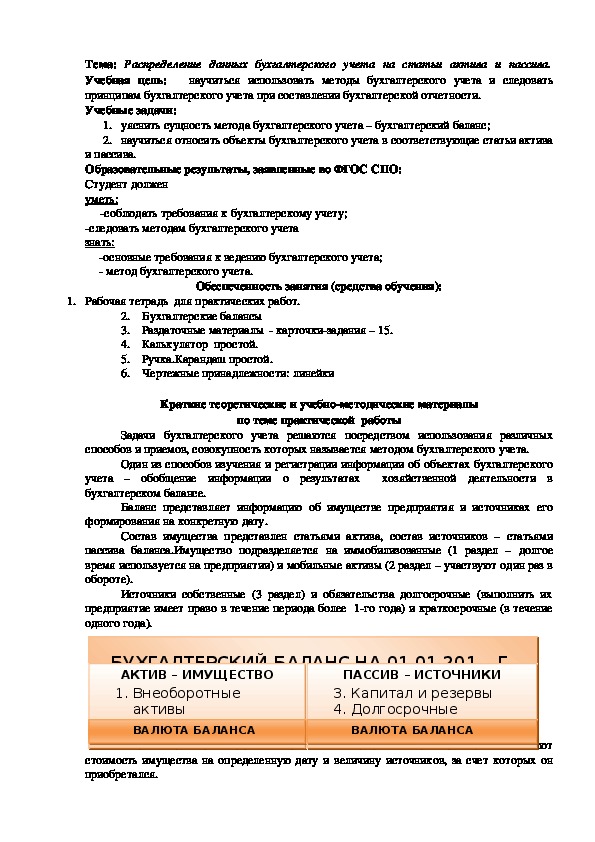

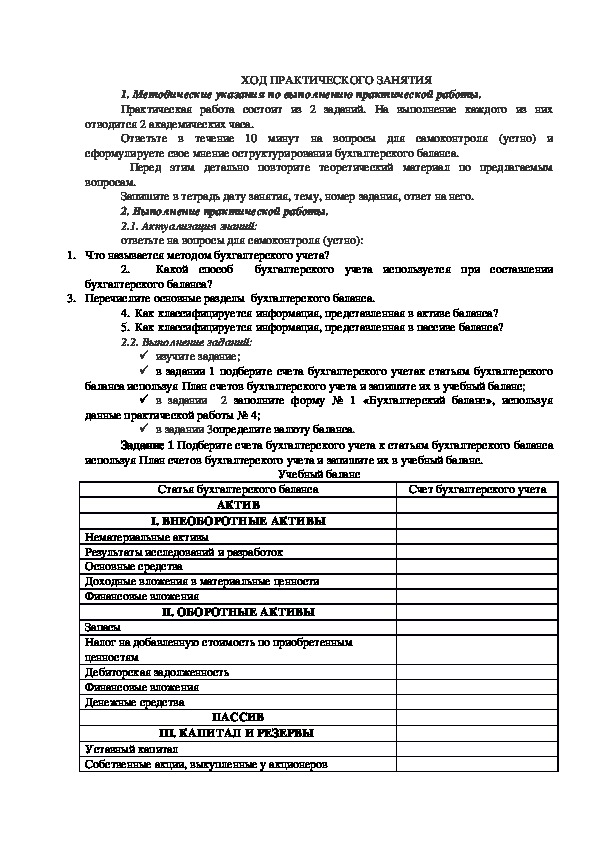

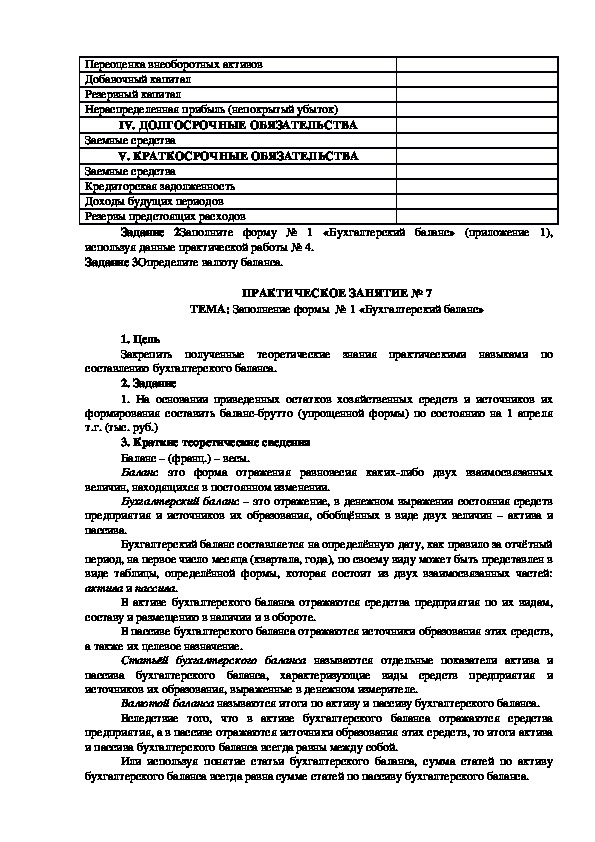

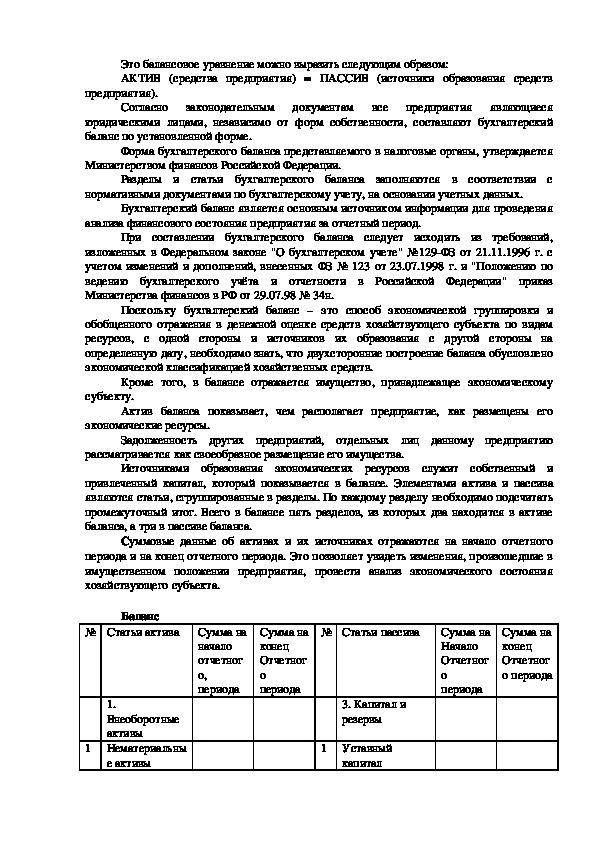

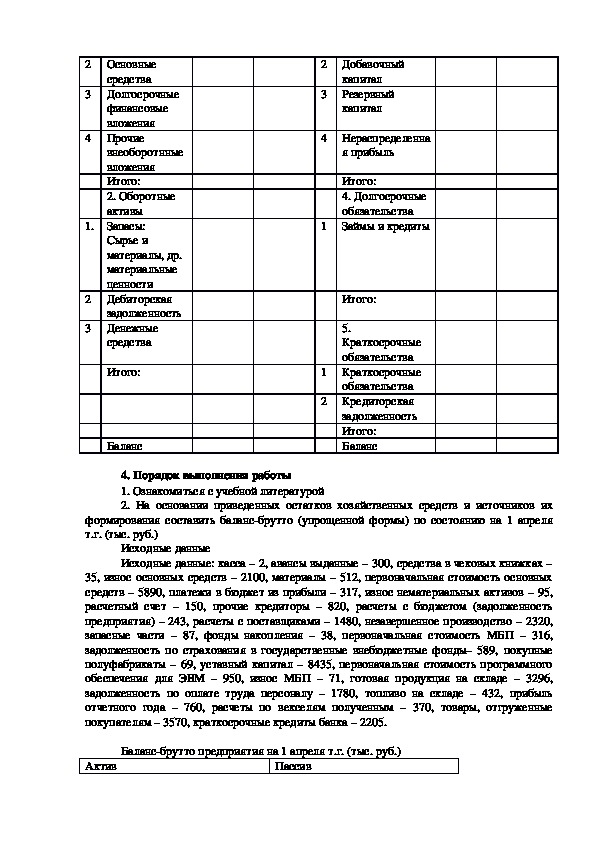

6Распределение данных бухгалтерского учета на статьи актива и пассива.

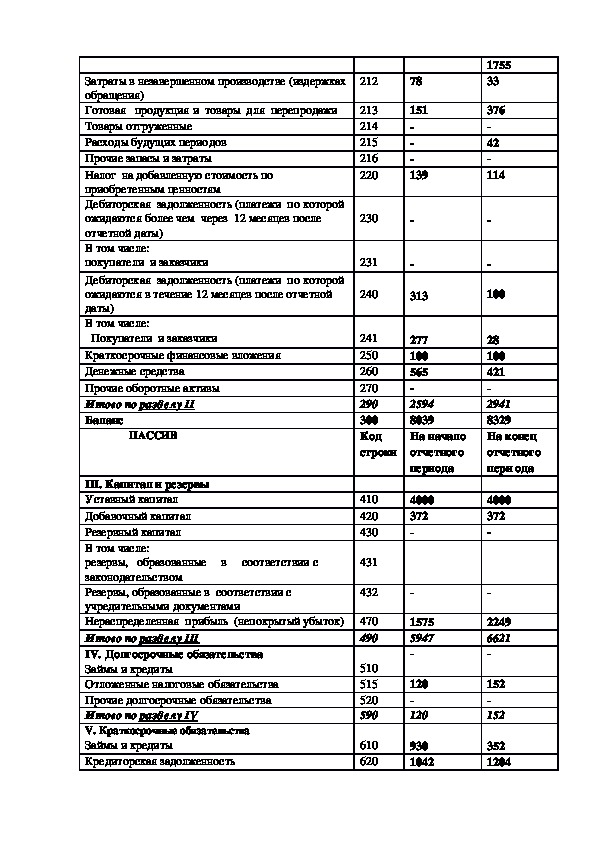

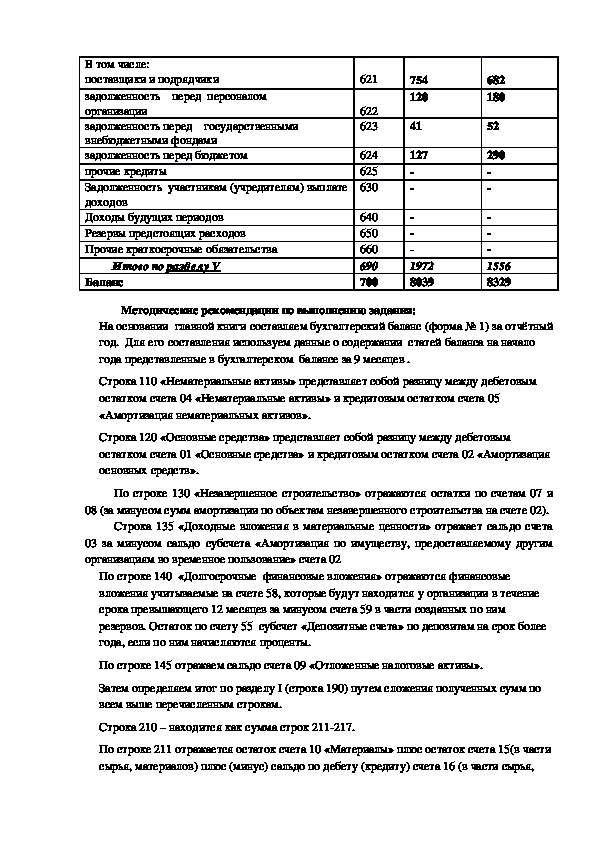

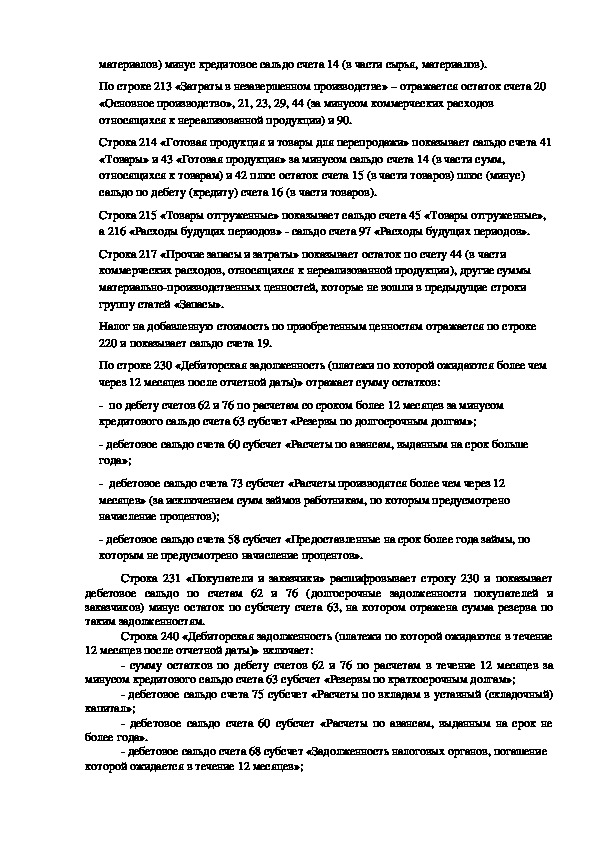

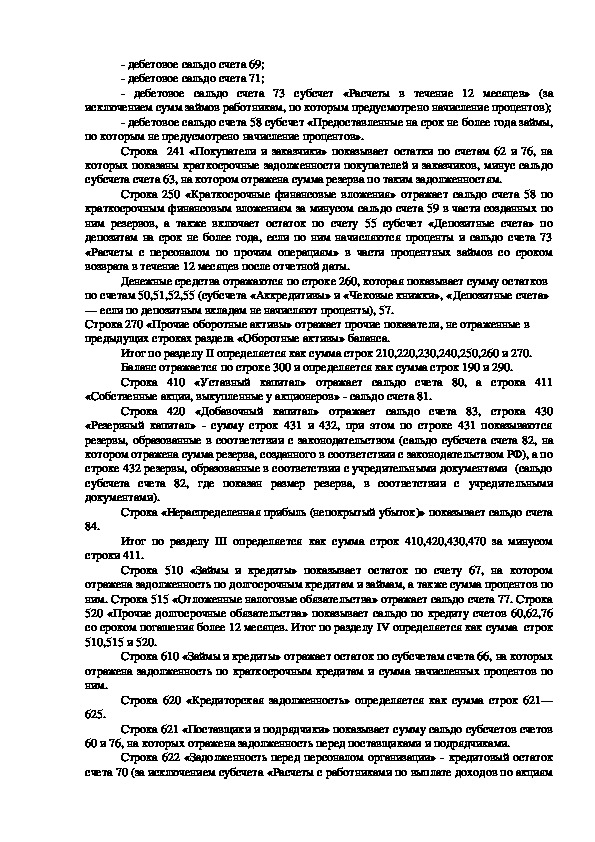

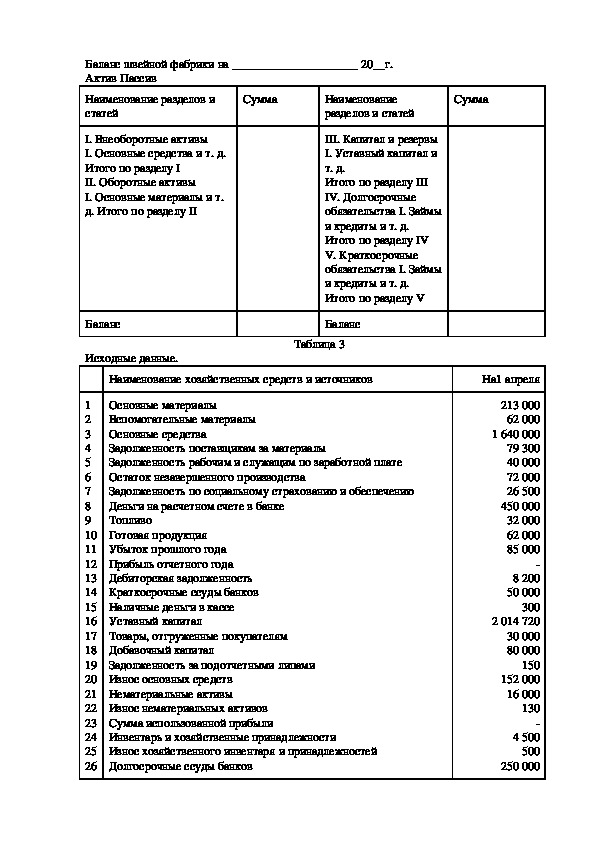

7Заполнение формы № 1 «Бухгалтерский баланс»

8Составление бухгалтерского баланса

9Составление бухгалтерского баланса в реальной структуре.

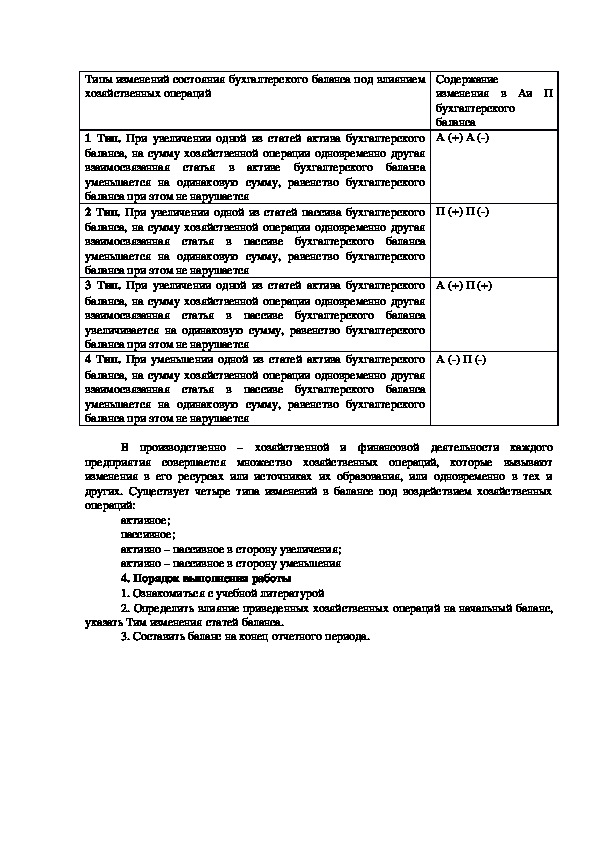

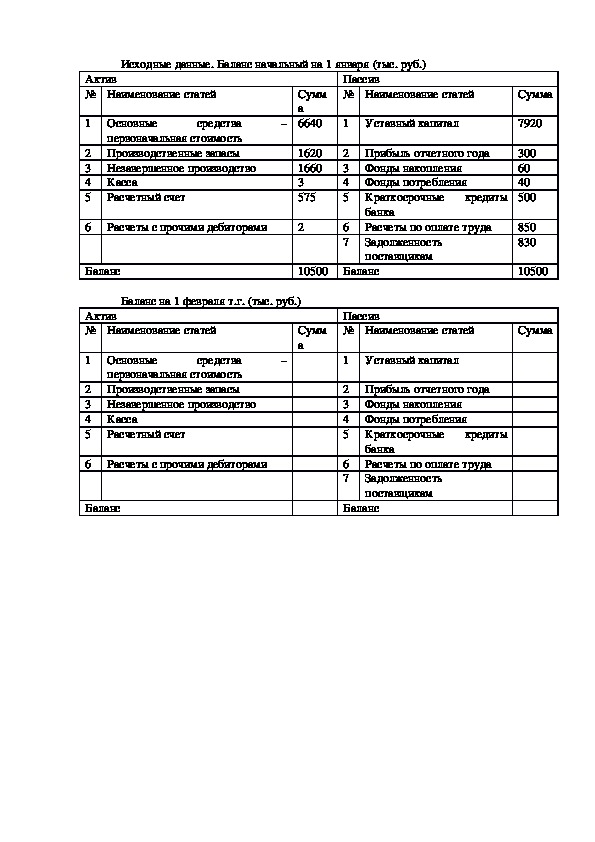

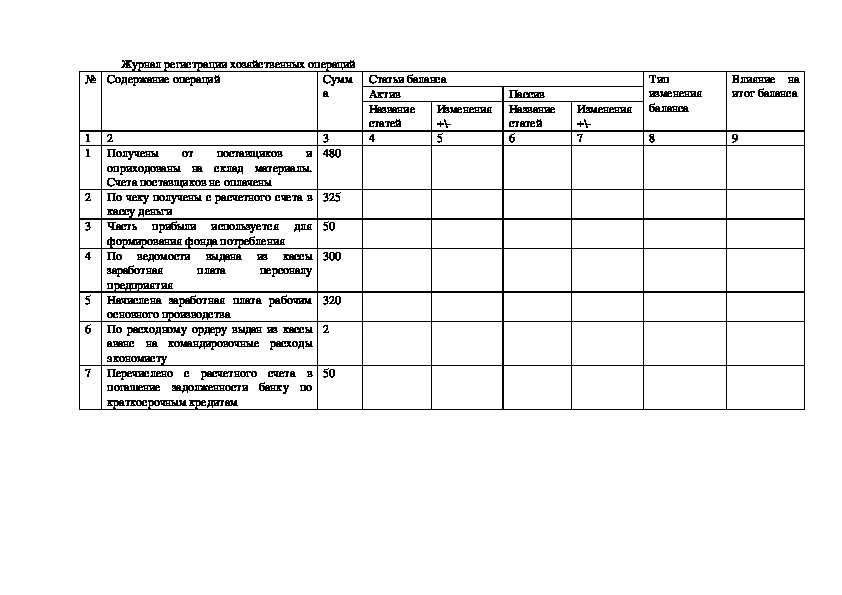

10Определение типа изменений в бухгалтерском балансе под влиянием хозяйственных

операций

11Отражение в балансе изменений под влиянием хозяйственных операций.

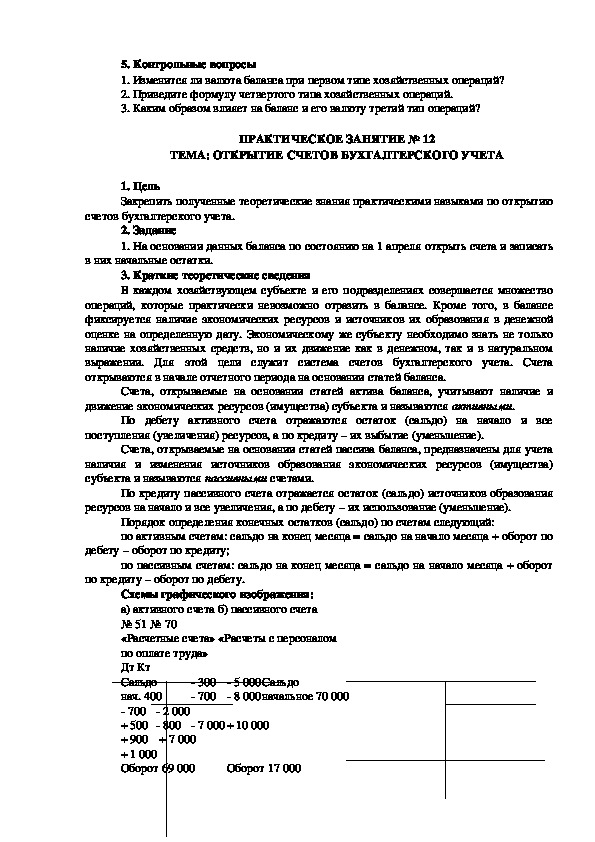

12Открытие счетов бухгалтерского учета

13Определение конечного сальдо на активных и пассивных счетах бухгалтерского учета

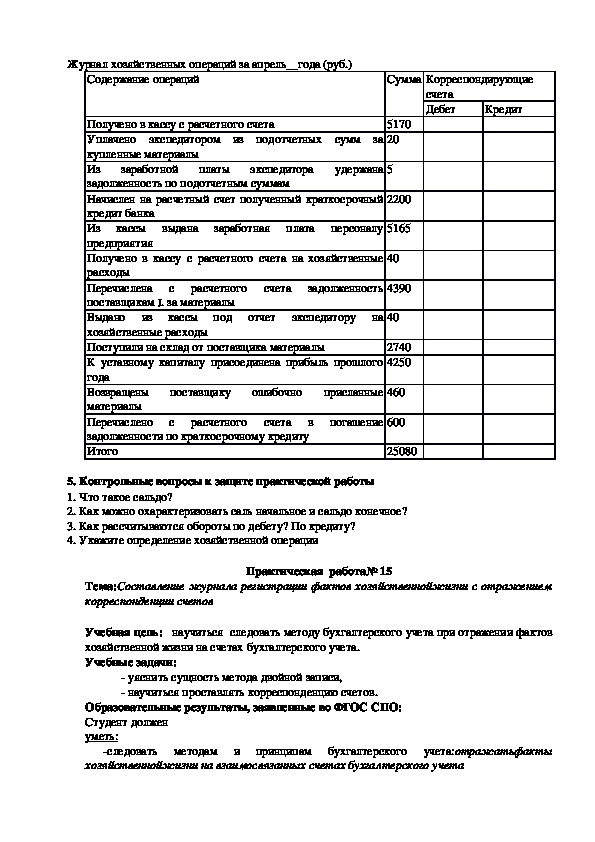

14Составление бухгалтерских проводок, подсчет оборотов и остатков по счетам15Составление журнала регистрации фактов хозяйственной жизни с отражением

корреспонденции счетов

16Отражение хозяйственных операций на счетах аналитического и синтетического учета

17Подсчет оборотов и остатков по аналитическим и синтетическим счетам.

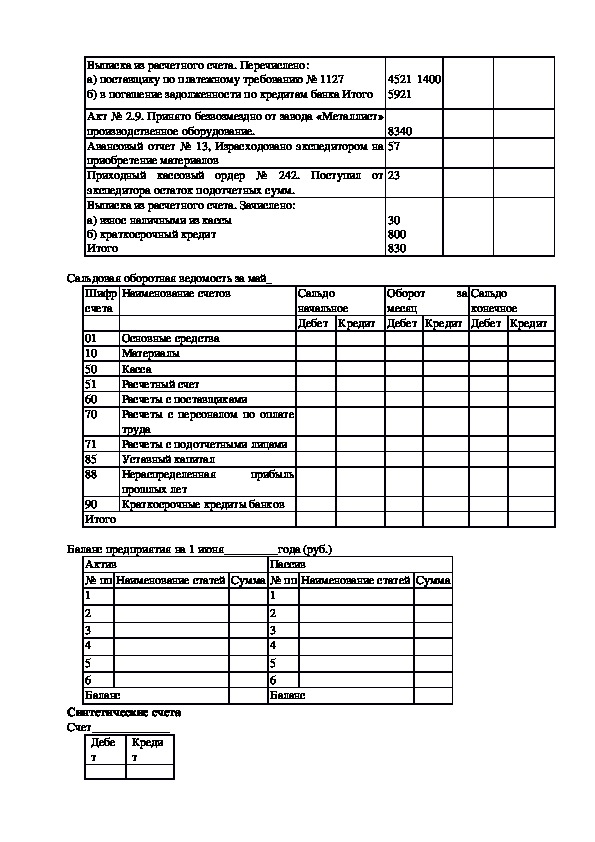

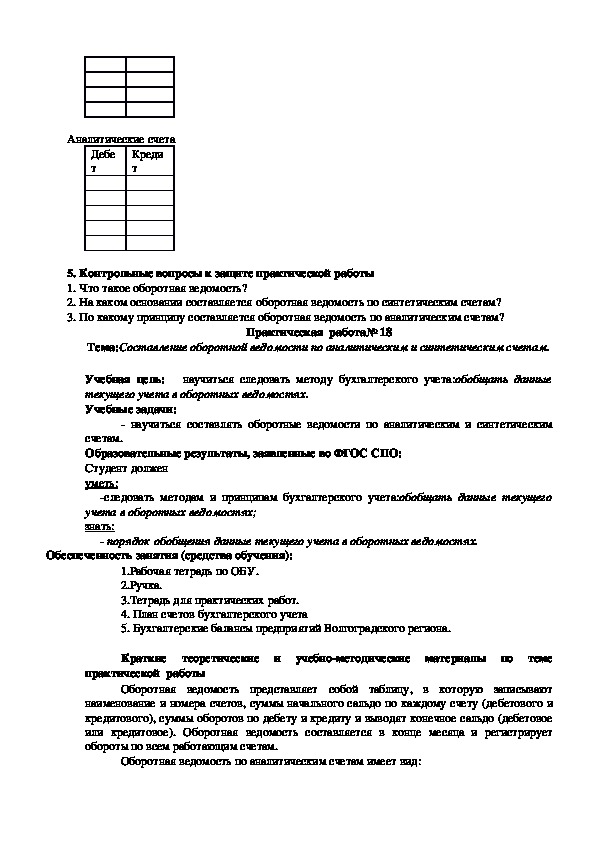

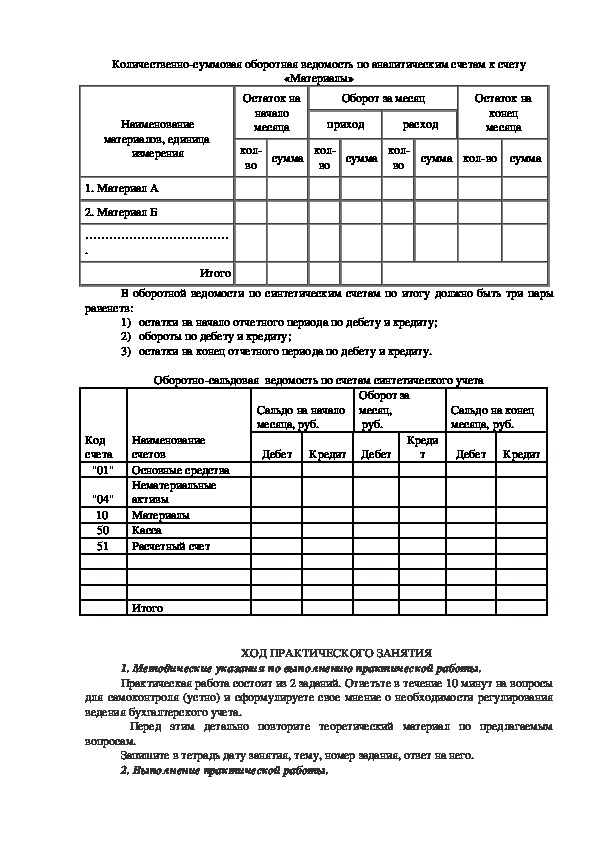

18Составление оборотных ведомостей и по аналитическим и синтетическим счетам.

19Сверка записей аналитического и синтетического учета.

20Группировка счетов бухгалтерского учета по различным признакам

21Отражение на счетах бухгалтерского учета процесса заготовления.

22Расчет фактической себестоимости приобретенных ценностей, оформление их

бухгалтерскими записями.

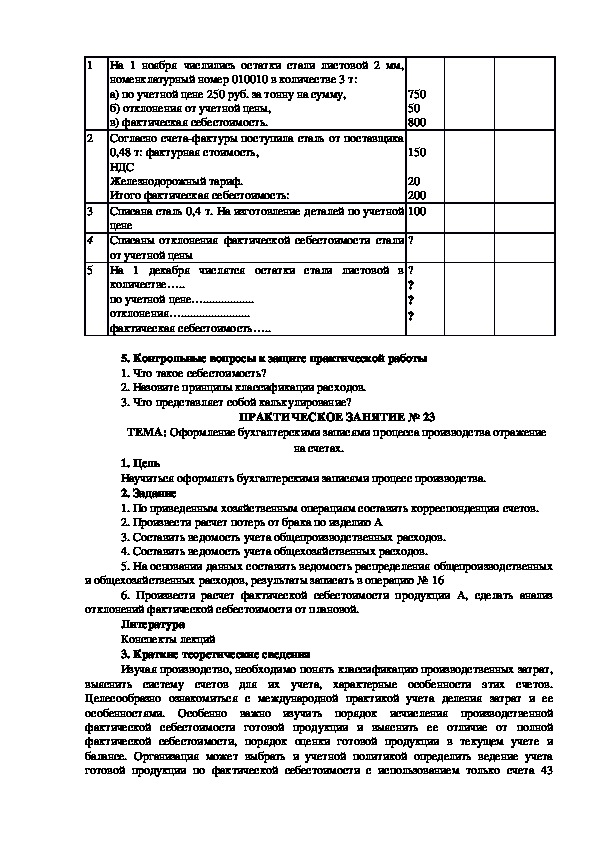

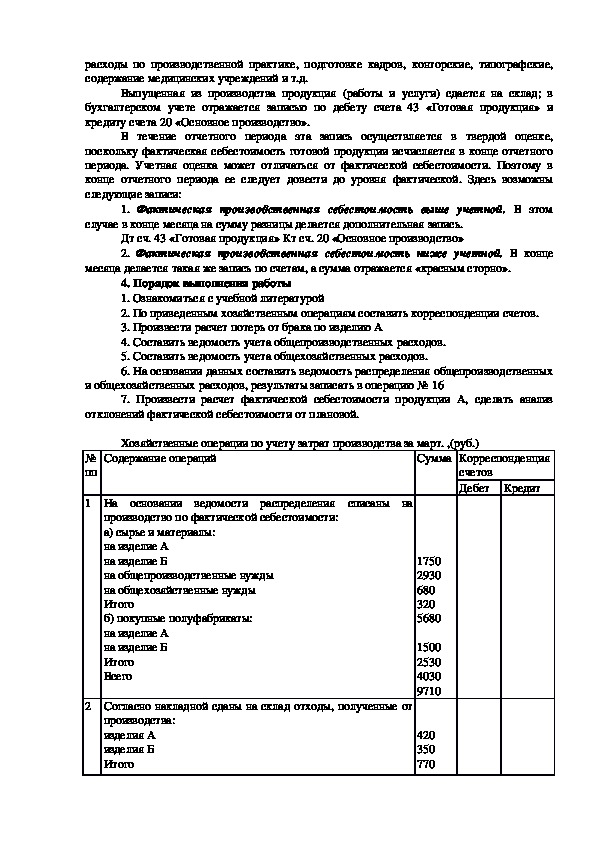

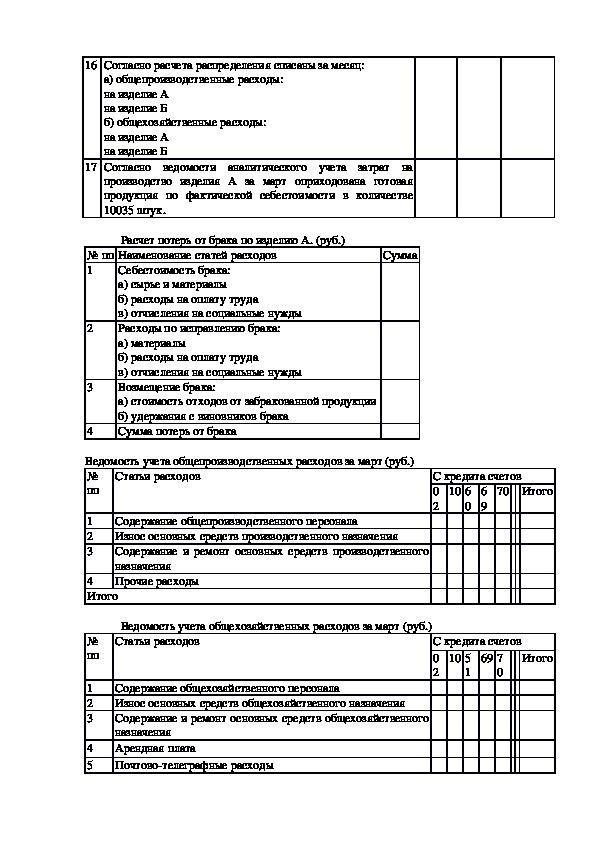

23Оформление бухгалтерскими записями процесса производства отражение на счетах.

24Исчисление фактической себестоимости готовой продукции и ее корректирование.

25Оформление бухгалтерскими записями процесса реализации.

26Определение финансового результата от реализации продукции

27Составление и оформление бухгалтерских документов.

28Обработка и проверка бухгалтерских документов.

29Исправление ошибочных записей в учетных регистрах.

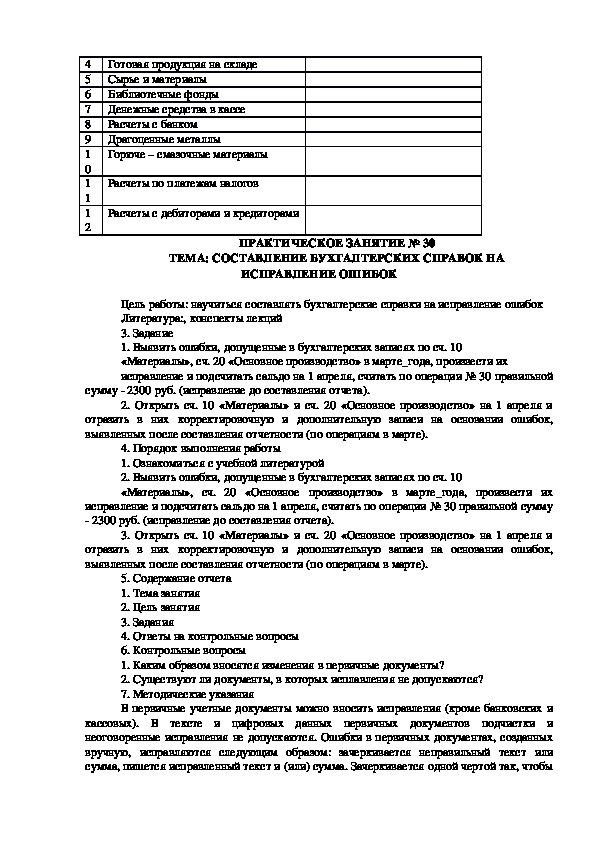

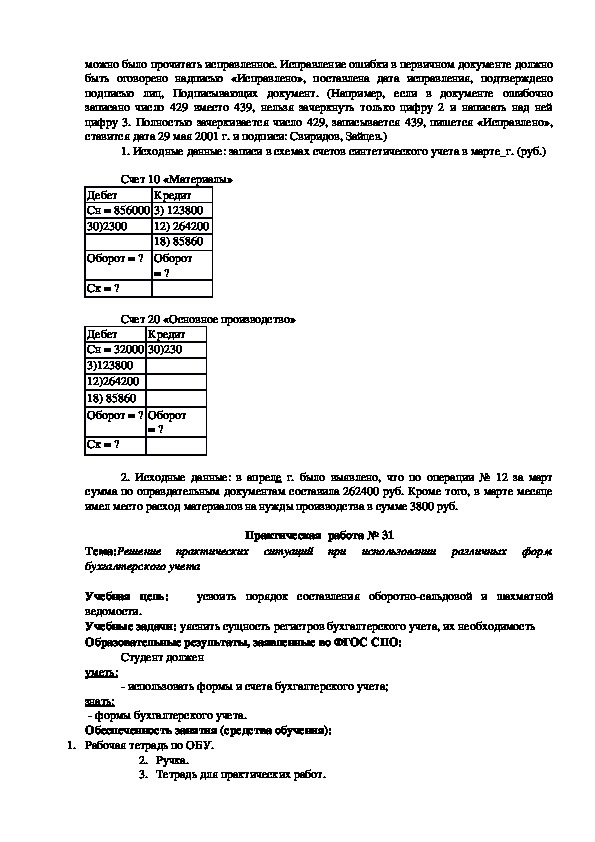

30Составление бухгалтерских справок на исправление ошибок

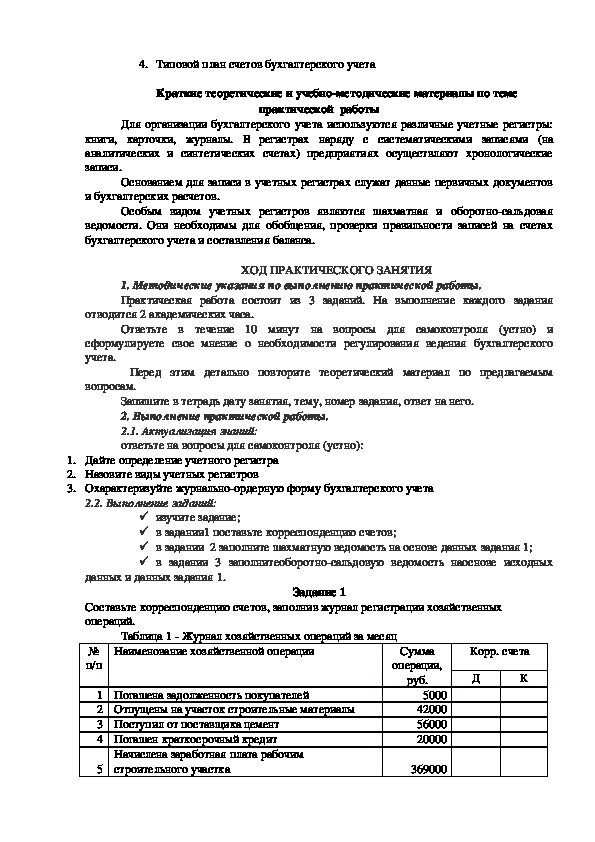

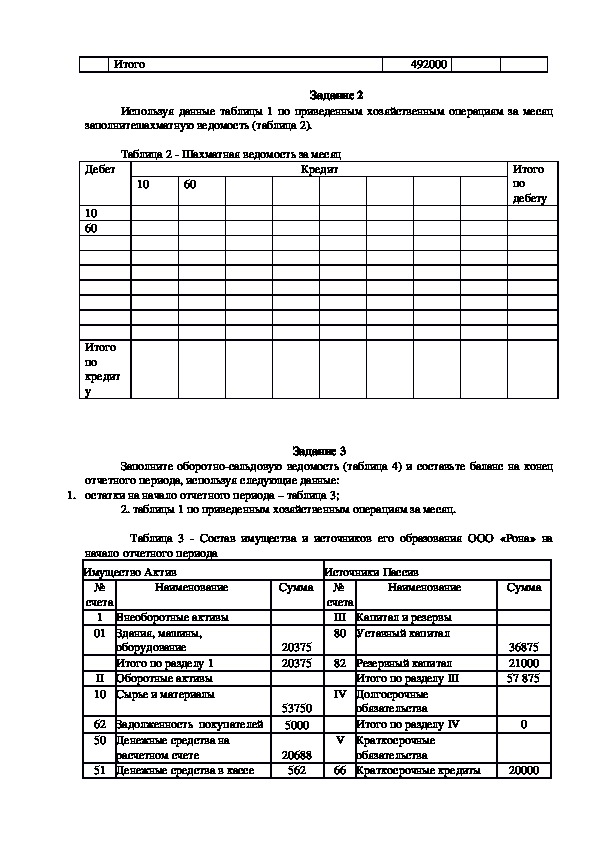

31Решение практических ситуаций при использовании различных форм бухгалтерского

учета

32Заполнение реестров журнальноордерной формы бухгалтерского учета.

33Заполнение регистров упрощенной формы бухгалтерского учета.

Тема:Сравнительный анализ различий российской и международной практики учета на

основе данных обобщающей таблицы

Практическая работа № 1

Учебная цель: научитьсяориентироваться на международные стандарты финансовой

отчетности;

Учебные задачи:

1. уяснить сущность МСФО, необходимости их использования в российском

бухгалтерском учете

2. понять основные принципиальные различия РСБУ и МСФО

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

ориентироваться на международные стандарты финансовой отчетности;

знать:

международные стандарты финансовой отчетности;

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.3.Тетрадь для практических работ.

4. Обобщающая таблица «Существенные различия международных стандартов

финансовой отчетности и российских принципов бухгалтерского учета».

5. Текст Закона «О бухгалтерском учете» от 06.12.2011 № 402ФЗ.

Краткие теоретические и учебнометодические материалы по теме

практической работы

Международный стандарт– стандарт бухгалтерского учета, применение которого

является обычаем в международном деловом обороте независимо от конкретного

наименования такого стандарта (приложение 2).

В Законе 402ФЗ объявлено о постепенной замене ПБУ федеральными стандартами,

разработанными наоснове международных стандартов бухгалтерского учета.МСФО не

только можно, но и нужно внедрять в учетную политику уже сейчас.

Несмотря на то, что российские принципы бухгалтерского учета (РПБУ)

построены на основе международных стандартов финансовой отчетности (МСФО), между

ними существуют принципиальные различия.

Эти различия в частности основаны на различиях в подходе к составлению

отчетности. МСФО при работе с отчетностью рекомендуют отталкиваться не от

законодательных норм, а от экономической сущности операций.

Одним из основных принципов МСФО является приоритет экономического

содержания перед формой.

РПБУ также провозглашают приоритет содержания перед формой, однако в

реальности РПБУ в большей степени ориентированы на юридическую форму, процедуры

учета и требования к оформлению документации и в меньшей на экономическую сущность

операций.

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 2 заданий.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и

сформулируете свое мнение о необходимости перехода национальных стандартов

бухгалтерского учета на МСФО.

Перед этим детально повторите теоретический материал по предлагаемым

вопросам.

на МСФО?

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

1. Дайте определение МСФО.

2. Дайте определение РПБУ.

3. В чем необходимость перехода национальных стандартов бухгалтерского учета

2.2. Выполнение заданий:

изучите задание;

в задании 1 правильно напишите название соответствующего МСФО;

в задании 2 кратко (12 предложения) опишите, различия МСФО и РПБУ;

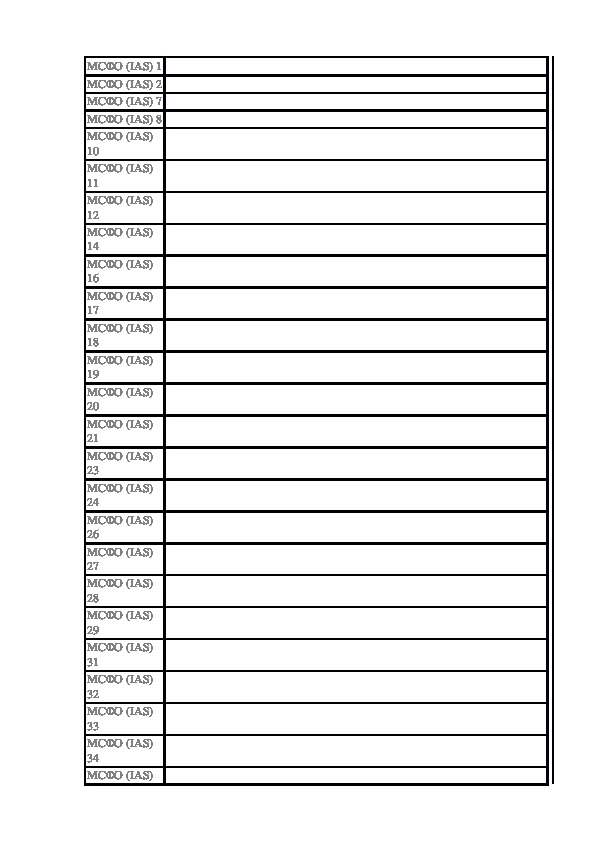

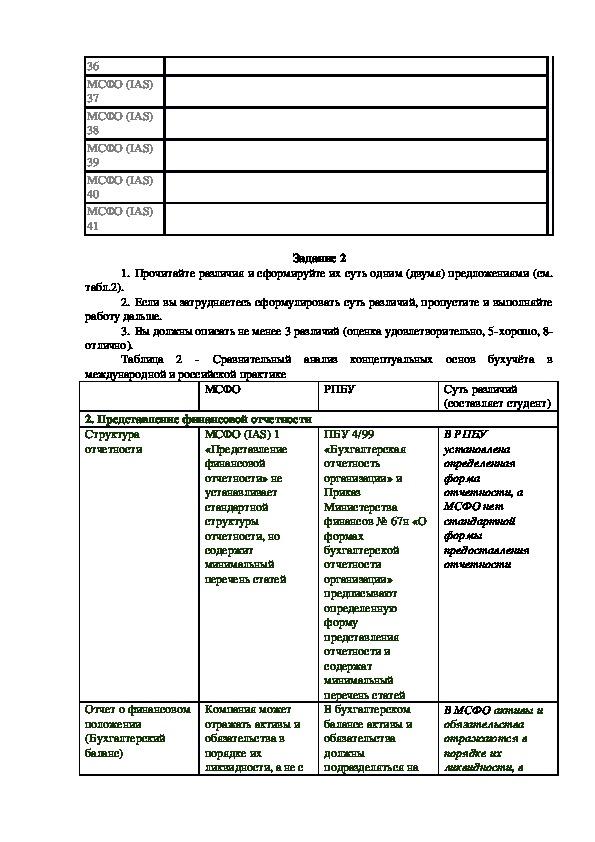

Таблица 1 Перечень международных стандартов финансовой отчетности

Задание 1Впишите правильное название

Номер

НазваниеМСФО (IAS) 1

МСФО (IAS) 2

МСФО (IAS) 7

МСФО (IAS) 8

МСФО (IAS)

10

МСФО (IAS)

11

МСФО (IAS)

12

МСФО (IAS)

14

МСФО (IAS)

16

МСФО (IAS)

17

МСФО (IAS)

18

МСФО (IAS)

19

МСФО (IAS)

20

МСФО (IAS)

21

МСФО (IAS)

23

МСФО (IAS)

24

МСФО (IAS)

26

МСФО (IAS)

27

МСФО (IAS)

28

МСФО (IAS)

29

МСФО (IAS)

31

МСФО (IAS)

32

МСФО (IAS)

33

МСФО (IAS)

34

МСФО (IAS)36

МСФО (IAS)

37

МСФО (IAS)

38

МСФО (IAS)

39

МСФО (IAS)

40

МСФО (IAS)

41

1. Прочитайте различия и сформируйте их суть одним (двумя) предложениями (см.

Задание 2

табл.2).

2. Если вы затрудняетесь сформулировать суть различий, пропустите и выполняйте

работу дальше.

3. Вы должны описать не менее 3 различий (оценка удовлетворительно, 5хорошо, 8

отлично).

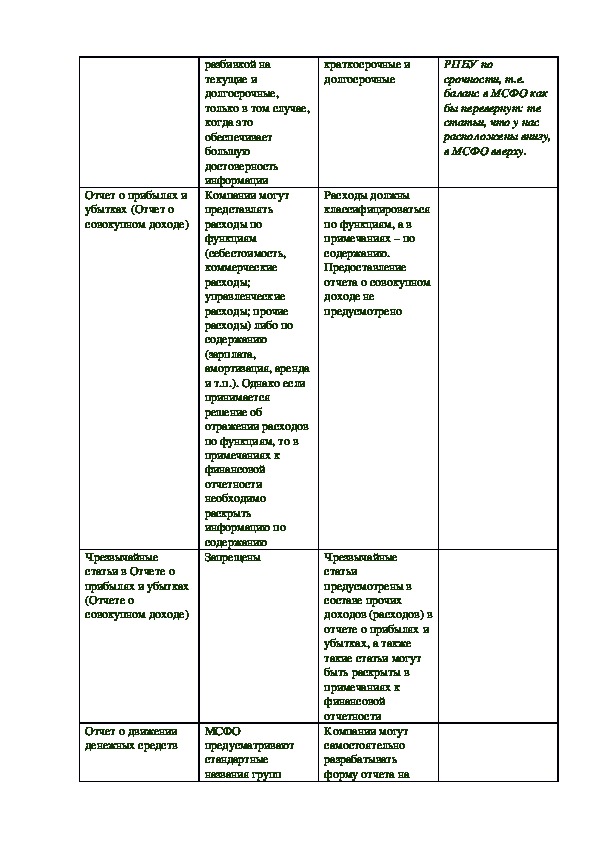

Таблица 2 Сравнительный анализ концептуальных основ бухучёта в

международной и российской практике

МСФО

РПБУ

2. Представление финансовой отчетности

Структура

отчетности

МСФО (IAS) 1

«Представление

финансовой

отчетности» не

устанавливает

стандартной

структуры

отчетности, но

содержит

минимальный

перечень статей

Отчет о финансовом

положении

(Бухгалтерский

баланс)

Компания может

отражать активы и

обязательства в

порядке их

ликвидности, а не с

ПБУ 4/99

«Бухгалтерская

отчетность

организации» и

Приказ

Министерства

финансов № 67н «О

формах

бухгалтерской

отчетности

организации»

предписывают

определенную

форму

представления

отчетности и

содержат

минимальный

перечень статей

В бухгалтерском

балансе активы и

обязательства

должны

подразделяться на

Суть различий

(составляет студент)

В РПБУ

установлена

определенная

форма

отчетности, а

МСФО нет

стандартной

формы

предоставления

отчетности

В МСФО активы и

обязательства

отражаются в

порядке их

ликвидности, вразбивкой на

текущие и

долгосрочные,

только в том случае,

когда это

обеспечивает

большую

достоверность

информации

Компании могут

представлять

расходы по

функциям

(себестоимость,

коммерческие

расходы;

управленческие

расходы; прочие

расходы) либо по

содержанию

(зарплата,

амортизация, аренда

и т.п.). Однако если

принимается

решение об

отражении расходов

по функциям, то в

примечаниях к

финансовой

отчетности

необходимо

раскрыть

информацию по

содержанию

Запрещены

Отчет о прибылях и

убытках (Отчет о

совокупном доходе)

Чрезвычайные

статьи в Отчете о

прибылях и убытках

(Отчете о

совокупном доходе)

Отчет о движении

денежных средств

МСФО

предусматривают

стандартные

названия групп

краткосрочные и

долгосрочные

РПБУ по

срочности, т.е.

баланс в МСФО как

бы перевернут: те

статьи, что у нас

расположены внизу,

в МСФО вверху.

Расходы должны

классифицироваться

по функциям, а в

примечаниях – по

содержанию.

Предоставление

отчета о совокупном

доходе не

предусмотрено

Чрезвычайные

статьи

предусмотрены в

составе прочих

доходов (расходов) в

отчете о прибылях и

убытках, а также

такие статьи могут

быть раскрыты в

примечаниях к

финансовой

отчетности

Компании могут

самостоятельно

разрабатывать

форму отчета наоснове образцов,

рекомендованных

Министерством

финансов РФ. Отчет

составляется только

прямым методом.

Косвенный метод не

применяется

Ошибки

исправляются в том

периоде, в котором

они обнаружены.

Сравнительные

данные не

пересчитываются

статей и

предоставляют

только общие

указания по

составлению отчета.

Отчет составляется

прямым или

косвенным методом

Исправление ошибок Производится

пересчет

сравнительных

показателей.

Исправления,

относящиеся к

предыдущим

периодам, не

представленным в

отчетности,

отражаются путем

корректировок

вступительных

балансов активов,

обязательств и

капитала за первый

период,

представленный в

финансовой

отчетности

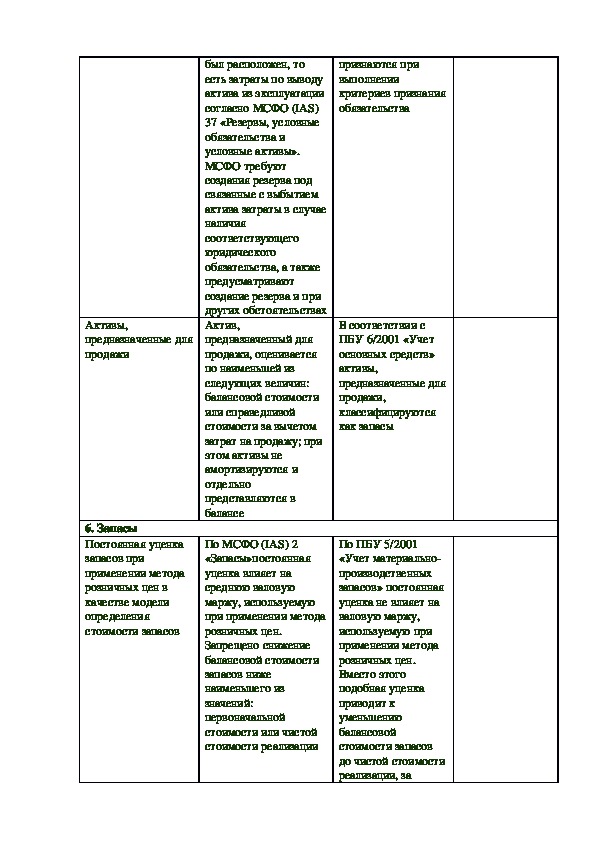

5. Активы с длительным сроком полезного использования

Амортизация

нематериальных

активов с

неопределенным

сроком

использования и

гудвила (деловой

репутации)

Нематериальные

активы с

неопределенным

сроком использования

и гудвил не

амортизируются

Нематериальные

активы с

неопределенным

сроком и деловая

репутация

амортизируются в

течение периода,

составляющего 20

лет, но не

превышающего срок

существования

приобретаемой

компании

РПБУ не

предоставляют

руководства в

отношении

обязательств по

выводу актива из

эксплуатации, но на

практике они

Первоначальная

стоимость основных

средств

МСФО требуют

включать в

первоначальную

стоимость актива

затраты по демонтажу

актива и

восстановлению

участка, на котором онбыл расположен, то

есть затраты по выводу

актива из эксплуатации

согласно МСФО (IAS)

37 «Резервы, условные

обязательства и

условные активы».

МСФО требуют

создания резерва под

связанные с выбытием

актива затраты в случае

наличия

соответствующего

юридического

обязательства, а также

предусматривают

создание резерва и при

других обстоятельствах

Актив,

предназначенный для

продажи, оценивается

по наименьшей из

следующих величин:

балансовой стоимости

или справедливой

стоимости за вычетом

затрат на продажу; при

этом активы не

амортизируются и

отдельно

представляются в

балансе

По МСФО (IAS) 2

«Запасы»постоянная

уценка влияет на

среднюю валовую

маржу, используемую

при применении метода

розничных цен.

Запрещено снижение

балансовой стоимости

запасов ниже

наименьшего из

значений:

первоначальной

стоимости или чистой

стоимости реализации

признаются при

выполнении

критериев признания

обязательства

В соответствии с

ПБУ 6/2001 «Учет

основных средств»

активы,

предназначенные для

продажи,

классифицируются

как запасы

По ПБУ 5/2001

«Учет материально

производственных

запасов» постоянная

уценка не влияет на

валовую маржу,

используемую при

применении метода

розничных цен.

Вместо этого

подобная уценка

приводит к

уменьшению

балансовой

стоимости запасов

до чистой стоимости

реализации, за

Активы,

предназначенные для

продажи

6. Запасы

Постоянная уценка

запасов при

применении метода

розничных цен в

качестве модели

определения

стоимости запасоввычетом резерва,

приблизительно

равного обычной

норме прибыли,

которая таким

образом может

оказаться меньше

как первоначальной

стоимости, так и

чистой стоимости

реализации

Домашнее задание: отбор необходимой информации и составление конспекта по теме

«Международные, региональные и национальные организации бухгалтеров»

Тема: Моделирование профессиональных ситуаций: организация бухгалтерского учета

на малых, средних и крупных предприятиях разных форм собственности

Практическая работа № 2

Учебная цель: научиться соблюдать требования к ведению бухгалтерского учета в части

организации бухгалтерской службы.

Учебные задачи:

уяснить сущность организации ведения бухгалтерского учета.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

соблюдать требования к бухгалтерскому учету;

знать:

основные требования к ведению бухгалтерского учета.

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.

3.Тетрадь для практических работ.

4. Текст Закона «О бухгалтерском учете» от 06.12.2011 № 402ФЗ.

5. Типовое положение о бухгалтерии.

Краткие теоретические и учебнометодические материалы по теме

практической работы

Руководитель экономического субъекта, за исключением кредитной организации,

обязан возложить ведение бухгалтерского учёта на главного бухгалтера или иное

должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению

бухгалтерского учёта.Руководитель субъекта малого и среднего предпринимательства может принять

ведение бухгалтерского учёта на себя (п. 3 ст. 7 Закона).

Рациональность организации бухгалтерского учета в значительной степени зависит

от правильности определения структуры бухгалтерии и бухгалтерского аппарата.

Бухгалтерия является самостоятельной структурной единицей организации.

Количественный состав бухгалтерии зависит от размеров организации, видов

деятельности и их отраслевой принадлежности, организации и технологии производства,

наличия структурных подразделений и их территориального расположения, квалификации

учетных работников и автоматизации учетных работ и др.

В современных условиях сложились три основных типа организации структуры

бухгалтерской службы: линейная (иерархическая), вертикальная (линейноштабная) и

функциональная (комбинированная).

При линейной (иерархической) организации структуры бухгалтерии все

работники бухгалтерии получают задания и отчитываются непосредственно перед главным

бухгалтером (приложение 1 к ПР2 рис. 1 и 2). Такая структура бухгалтерии применяется

в небольших организациях.

При вертикальной (линейноштабной) организации аппарата бухгалтерии

создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые

старшими бухгалтерами. Работники бухгалтерии получают задания от старших

бухгалтеров соответствующих звеньев управления (приложение 1 к ПР2 рис. 3 и 4) и

отчитываются непосредственно перед старшими бухгалтерами.

Данная модель структуры бухгалтерии применяется в средних и крупных

организациях. При этом в структуре бухгалтерии могут создаваться отделы:

расчетный, который осуществляет учет расчетов с персоналом по оплате труда,

органами социального страхования, поставщиками, покупателями и заказчиками и др.;

материальный, который ведет учет поступления и расходования материально

производственных запасов;

кассовый, который учитывает кассовые операции, операции по счетам в банках;

производственный, который осуществляет учет затрат и выпуск продукции,

калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске

продукции;

учета готовой продукции, которыйосуществляет учет готовой продукции на

складах и ее реализации;

налогообложения, который ведет учет налоговых платежей и составляет

налоговые декларации;

общий, который осуществляет остальные операции и отражает их в Главной

книге, составляет бухгалтерскую и статистическую отчетность.

В крупных организациях, кроме перечисленных, могут выделяться отделы учета

капитальных вложений, учета основных средств и др. Кроме того, в структуру бухгалтерии

могут быть включены секторы внутреннего аудита, управленческого учета, налогового

учета.

В зависимости от уровня сосредоточения учетных функций в бухгалтерской службе

организации различают централизованный и децентрализованный варианты организации

бухгалтерского дела (приложение 1 к ПР2 рис. 5 и 6).

При централизации учетного процесса аппарат бухгалтерской службы

сосредоточен в главной бухгалтерии, где ведется синтетический и аналитический учет на

основании первичных и сводных документов, поступающих из подразделений организации.

В самих подразделениях происходит лишь первичная регистрация фактов хозяйственной

деятельности.В случае децентрализации учетного процесса персонал бухгалтерской службы

рассредоточен по производственным подразделениям организации, где ведется

аналитический и синтетический учет, составляются отдельные балансы и отчетность цехов,

филиалов, структурных подразделений. Главная бухгалтерия в этом случае сводит балансы

подразделений, выполняет консолидацию баланса и отчетности по организации,

контролирует постановку учета в подразделениях организации.

При комбинированной организацииструктурные подразделения бухгалтерии

создаются по участкам учетной работы, кроме того, в ее структуру могут быть включены

секторы внутреннего аудита, управленческого и налогового учета (приложение 1 к ПР2

рис. 7) или по функциям персонала в процессе обработки данных и формирования

отчетности (приложение 1 к ПР2 рис. 8).

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 1 задания по формированию бухгалтерской службы

в зависимости от размера организации.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и

сформулируете свое мнение о необходимости организации бухгалтерскойслужбы в

организации.

Перед этим детально повторите теоретический материал по предлагаемым

вопросам и ознакомьтесь с приложениями к данной работе.

Запишите в тетрадь дату занятия, тему, 2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

1. Перечислите и кратко охарактеризуйте основные функции бухгалтерского учета.

2. Поясните, от чего зависит структура управления бухгалтерской службы.

3. В чем отличие линейной от вертикальной структуры управления бухгалтерией?

2.2. Выполнение заданий:

1. Определите структуру бухгалтерской службы (сфера деятельности по вашему

выбору):

А) для микропредприятия (численность менее 15 чел.);

Б) для среднего предприятия (численность 250300 чел.);

В) для крупного предприятия, имеющего два филиала в разных городах

Волгоградской области.

2. Нарисуйте схему управления для этих предприятийи обоснуйте ее.

Например,

Рисунок 1 Структура бухгалтерии для среднего предприятия

3. Опишите основные функции каждого работника бухгалтерии среднего предприятия.

Домашнее задание: составление опорного конспекта по теме «Новое в

бухгалтерском учете в 2015 году»

Приложение 1 к ПР № 2Рисунок 1 Линейная (иерархическая) организация бухгалтерии

Рисунок2 .Схема организации бухгалтерского учета по вертикалиРисунок 3 Схема комбинированной организации бухгалтерского учета по участкам

учетной работы

Р

исунок 4 – Структура бухгалтерии среднего предприятия

Рисунок 5 – Структура управления бухгалтерии среднего (крупного) предприятияРисунок6 Децентрализованная организация учета

Тема: Моделирование профессиональных ситуаций: основные понятия бухгалтерского

учета в законе № 402ФЗ, ПБУ

Практическая работа № 3

Учебная цель: научиться нализировать нормативные акты в работе бухгалтера

Учебные задачи:

учета

уметь:

знать:

1. уяснить сущность и необходимость нормативного регулирования бухгалтерского

2. понять необходимость, значение закона «О бухгалтерском учете»

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

применять нормативное регулирование бухгалтерского учета;

нормативное регулирование бухгалтерского учета и отчетности;

национальную систему нормативного регулирования.

Обеспеченность занятия (средства обучения):

1. Рабочая тетрадь по ОБУ.

2. Ручка.

3. Тетрадь для практических работ.

4. Тексты Закона «О бухгалтерском учете» от 06.12.2011 № 402ФЗ, ПБУ.

Краткие теоретические и учебнометодические материалы по теме

практической работы

Федеральный закон "О бухгалтерском учете" № 402ФЗ разработан с целью

устранения устаревших норм, положений и пробелов действующего Федерального закона

от 21.11.1996 N 129ФЗ "О бухгалтерском учете", выявленных в результате анализа

соответствующей правоприменительной практики. Законопроект направлен на приведение

норм Федерального закона, регулирующих систему бухгалтерского учета, в соответствие сизменившимися экономическими условиями деятельности экономических субъектов для

формирования и раскрытия надежной и полезной информации о финансовом положении

этих субъектов, изменениях в их финансовом положении и финансовом результате их

деятельности.

Новым Законом принципиально изменены цели и задачи бухгалтерского учета и

бухгалтерской отчетности в качестве приоритета определено формирование данных о

финансовом состоянии организации и движении денежных средств.

Отдельная глава нового Закона посвящена вопросам регулирования бухгалтерского

учета. При этом заложены основные принципы формирования фактически новой системы

нормативного регулирования учета, включающие совокупность федеральных, отраслевых

стандартов, рекомендаций и стандартов экономического субъекта.

Кроме того, уточнены и детализированы нормы и требования, в частности

касающиеся формирования и представления отчетности при реорганизации и ликвидации

организаций, а также бумажного и электронного документооборота.

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 3 заданий. На выполнение каждого задания

отводится 25 минут рабочего времени.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и

сформулируете свое мнение о необходимости регулирования ведения бухгалтерского

учета.

Перед этим детально повторите теоретический материал по предлагаемым

вопросам.

учета?

учета?

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

1.

Что подразумевается под нормативным регулированием бухгалтерского

2.

В чем необходимость разработки национальных стандартов бухгалтерского

2.2. Выполнение заданий:

изучите задание;

ответьте на вопросы задания 1письменно, используя текст закона № 402ФЗ;

в задании 2 правильно напишите название Положения по бухгалтерскому

учету (ПБУ);

в задании 3 кратко (12 предложения) опишите, что регламентируется в

каждом разделе ПБУ;

Задание 1

Внимательно ознакомитесь с Федеральным законом «О бухгалтерском учете» №

402ФЗ от 6 декабря 2011 года.

Каковы цели настоящего закона?

На какие субъекты распространяется Федеральный закон № 402ФЗ?

Какая дата является отчетной?

Что такое стандарт бухгалтерского учета?

Ответьте на поставленные вопросы:

1.

2.

3.

4.

5. Перечислите объекты бухгалтерского учета

6. Кто утверждает формы первичных документов экономического субъекта?7. Перечислите общие требования к бухгалтерскому учету

8. Определите отчетный период для годовой бухгалтерской отчетности

9. Обозначьте срок представления годовой бухгалтерской отчетности

10.Перечислите принципы регулирования бухгалтерского учета

11.Перечислите субъекты регулирования бухгалтерского учета

12. Кто обеспечивает сохранность документов бухгалтерского учета?

Впишите правильное название Положения по бухгалтерскому учету (ПБУ):

Задание 2

Название ПБУ

Номер

ПБУ

1/2008

2/2008

3/2006

4/99

5/01

6/01

9/99

10/99

14/2007

15/2008

18/02

19/02

22/2010

23/2011

Задание 3

Внимательно ознакомьтесь с методическими указаниями по бухгалтерскому учету

материальнопроизводственных запасов в редакции Приказа Минфина РФ от 24.12.2010

года № 186н. Определите названия разделов и подразделов (до раздела Готовая

продукция).Кратко (12 предложения) опишите, что регламентируется в каждом разделе

ПБУ.

1 раздел: __________________________________________________________

1.1___________________________________________________________________________

2 раздел:___________________________________________________________

2.1___________________________________________________________________________

3 раздел:___________________________________________________________

3.1_____________________________________________________________________

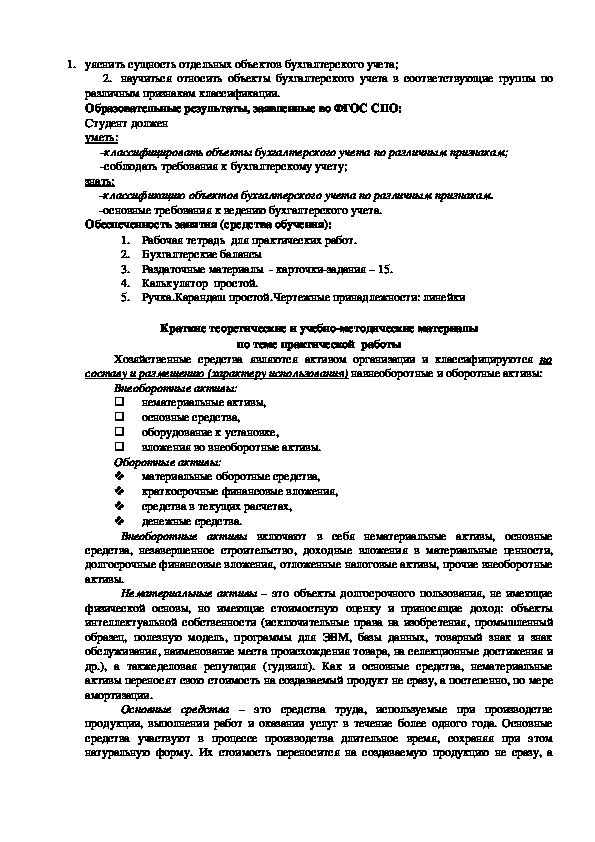

Практическая работа № 4

Тема: Классификация хозяйственных средств по составу и размещению

Учебная цель:

научиться использовать методы бухгалтерского учета и следовать

принципам бухгалтерского учета при распределении объектов бухгалтерского учета в

соответствующие группы.

Учебные задачи:1. уяснить сущность отдельных объектов бухгалтерского учета;

2. научиться относить объекты бухгалтерского учета в соответствующие группы по

различным признакам классификации.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

классифицировать объекты бухгалтерского учета по различным признакам;

соблюдать требования к бухгалтерскому учету;

знать:

классификацию объектов бухгалтерского учета по различным признакам.

основные требования к ведению бухгалтерского учета.

Обеспеченность занятия (средства обучения):

1. Рабочая тетрадь для практических работ.

2. Бухгалтерские балансы

3. Раздаточные материалы карточкизадания – 15.

4. Калькулятор простой.

5. Ручка.Карандаш простой.Чертежные принадлежности: линейки

Краткие теоретические и учебнометодические материалы

по теме практической работы

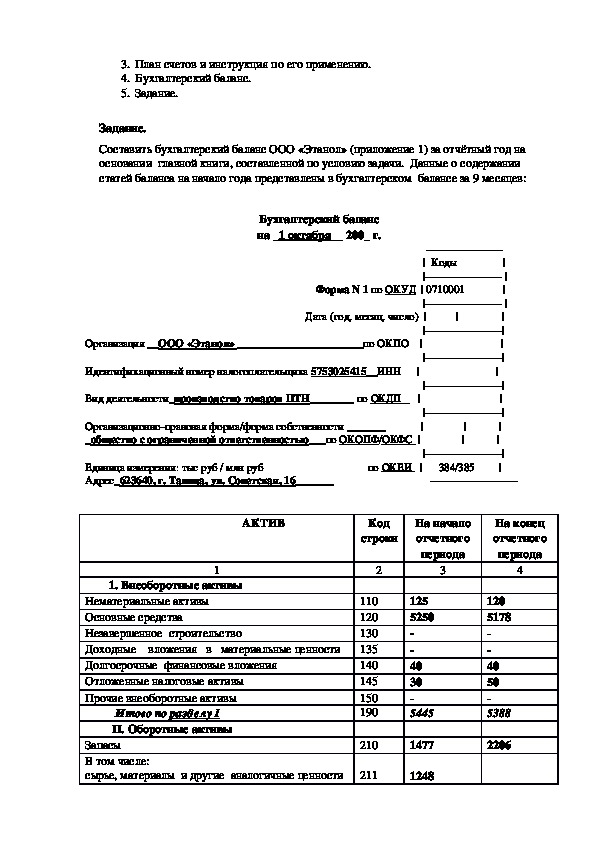

Хозяйственные средства являются активом организации и классифицируются по

составу

и размещению (характеру использования) навнеоборотные и оборотные активы:

Внеоборотные активы:

нематериальные активы,

основные средства,

оборудование к установке,

вложения во внеоборотные активы.

Оборотные активы:

материальные оборотные средства,

краткосрочные финансовые вложения,

средства в текущих расчетах,

денежные средства.

Внеоборотные активы включают в себя нематериальные активы, основные

средства, незавершенное строительство, доходные вложения в материальные ценности,

долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные

активы.

Нематериальные активы – это объекты долгосрочного пользования, не имеющие

физической основы, но имеющие стоимостную оценку и приносящие доход: объекты

интеллектуальной собственности (исключительные права на изобретения, промышленный

образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак

обслуживания, наименование места происхождения товара, на селекционные достижения и

др.), а такжеделовая репутация (гудвилл). Как и основные средства, нематериальные

активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, по мере

амортизации.

Основные средства – это средства труда, используемые при производстве

продукции, выполнении работ и оказании услуг в течение более одного года. Основные

средства участвуют в процессе производства длительное время, сохраняя при этом

натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, апостепенно, частями, по мере амортизации. В балансе они отражаются по остаточной

стоимости (первоначальная за минусом амортизации).

Незавершенное строительство – это затраты организации на строительно

монтажные работы, приобретение зданий, оборудования, транспортных средств,

инструмента, инвентаря; расходы на проектноизыскательские, геологоразведочные и

буровые работы и др.).

Доходные вложения в материальные ценности – это вложения организации в

часть имущества, здания, помещения, оборудование и другие ценности, имеющие

материальновещественную форму, предоставляемые организацией за плату во временное

пользование с целью получения дохода.

Долгосрочные финансовые вложения – все виды финансовых вложений

организации на срок более одного года: инвестиции в дочерние и зависимые общества, в

уставные (складочные) капиталы других организаций, в государственные ценные бумаги, а

также в займы, предоставленные другим организациям.

Отложенные налоговые активы – та часть отложенного налога на прибыль,

которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет

в следующем за отчетным или в последующих отчетных периодах. Отложенный налоговый

актив возникает, когда момент признания расходов (доходов) в бухгалтерском и налоговом

учете не совпадает.

Оборотные активы (оборотный капитал) состоят из материальных оборотных

средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Материальные оборотные средства – это сырье и материалы, специальная одежда,

топливо, тара, покупные полуфабрикаты, комплектующие изделия, запасные части,

незавершенное производство, расходы будущих периодов, налог на добавленную стоимость

по приобретенным ценностям, готовая продукция и товары для перепродажи, товары

отгруженные покупателям.

Денежные средства образуются из остатков наличных денег в кассе организации,

на расчетном счете и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под

которой понимаются долги других организаций или лиц данной организации. Должники

называются дебиторами. Дебиторская задолженность состоит из задолженности

покупателей за купленную у данной организации продукцию, задолженности подотчетных

лиц за выданные им под отчет денежные суммы и пр. Оборотные активы отражаются во

втором разделе актива баланса.

Классификация объектов бухгалтерского учета по источникам образования и

целевому назначению

В зависимости от источников образования и целевого назначенияобъекты

бухгалтерского учета организаций разделяют на собственные (собственный капитал),

заемные (заемный капитал) и привлеченные (обязательства):

Собственные хозяйственные средства:

уставный капитал,

собственные акции (доли),

резервный капитал,

добавочный капитал,

нераспределенная прибыль (непокрытый убыток),

целевое финансирование,

прибыль и убытки.

Заемные средства:

расчеты по краткосрочным кредитам и займам, расчеты по долгосрочным кредитам и займам,

Привлеченные средства (ОБЯЗАТЕЛЬСТВА):

кредиторская задолженность.

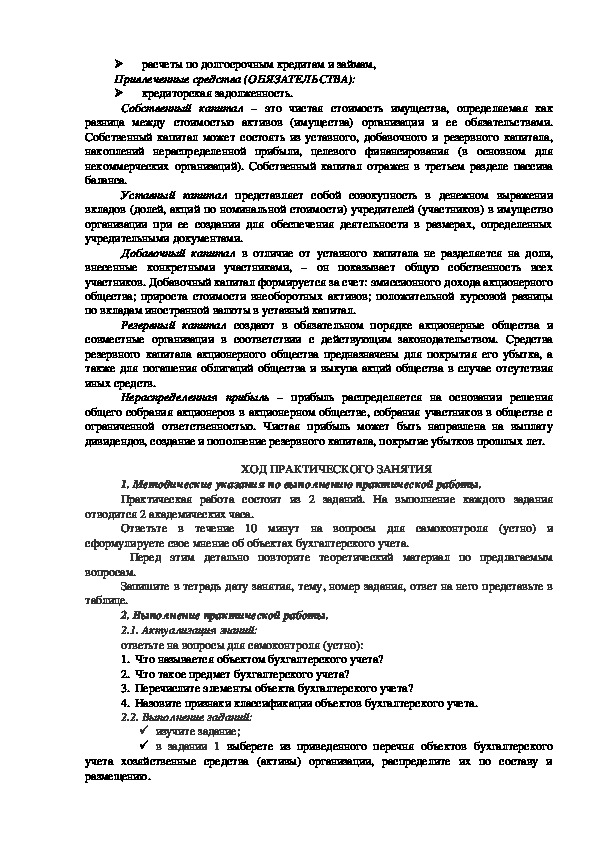

Собственный капитал – это чистая стоимость имущества, определяемая как

разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала,

накоплений нераспределенной прибыли, целевого финансирования (в основном для

некоммерческих организаций). Собственный капитал отражен в третьем разделе пассива

баланса.

Уставный капитал представляет собой совокупность в денежном выражении

вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество

организации при ее создании для обеспечения деятельности в размерах, определенных

учредительными документами.

Добавочный капитал в отличие от уставного капитала не разделяется на доли,

внесенные конкретными участниками, – он показывает общую собственность всех

участников. Добавочный капитал формируется за счет: эмиссионного дохода акционерного

общества; прироста стоимости внеоборотных активов; положительной курсовой разницы

по вкладам иностранной валюты в уставный капитал.

Резервный капитал создают в обязательном порядке акционерные общества и

совместные организации в соответствии с действующим законодательством. Средства

резервного капитала акционерного общества предназначены для покрытия его убытка, а

также для погашения облигаций общества и выкупа акций общества в случае отсутствия

иных средств.

Нераспределенная прибыль – прибыль распределяется на основании решения

общего собрания акционеров в акционерном обществе, собрания участников в обществе с

ограниченной ответственностью. Чистая прибыль может быть направлена на выплату

дивидендов, создание и пополнение резервного капитала, покрытие убытков прошлых лет.

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 2 заданий. На выполнение каждого задания

отводится 2 академических часа.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и

сформулируете свое мнение об объектах бухгалтерского учета.

Перед этим детально повторите теоретический материал по предлагаемым

вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него представьте в

таблице.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

1. Что называется объектом бухгалтерского учета?

2. Что такое предмет бухгалтерского учета?

3. Перечислите элементы объекта бухгалтерского учета?

4. Назовите признаки классификации объектов бухгалтерского учета.

2.2. Выполнение заданий:

изучите задание;

в задании 1 выберете из приведенного перечня объектов бухгалтерского

учета хозяйственные средства (активы) организации, распределите их по составу и

размещению. в задании 2 выберете из приведенного перечня объектов бухгалтерского

учета источники формирования имущества организации;

при выполнении заданий воспользуйтесь бланком бухгалтерского

Задания для практического занятия

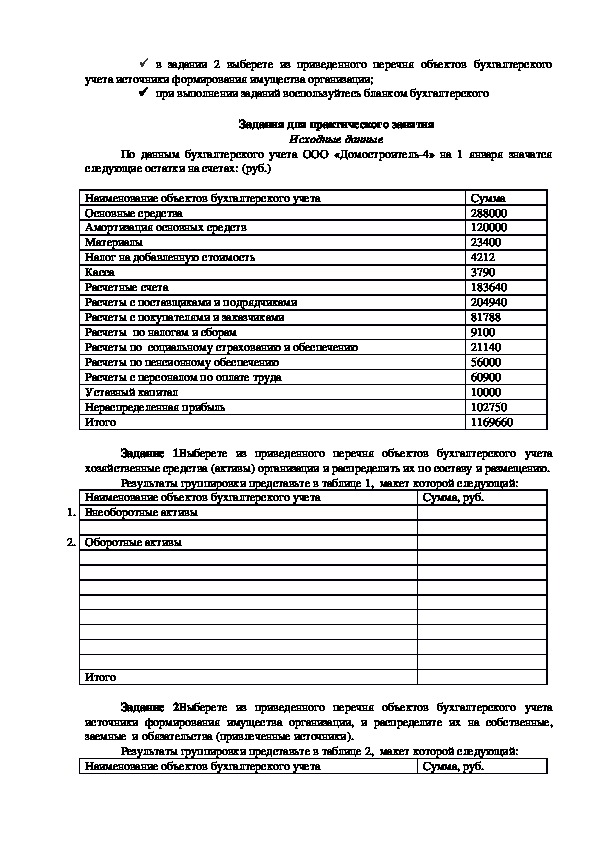

Исходные данные

По данным бухгалтерского учета ООО «Домостроитель4» на 1 января значатся

следующие остатки на счетах: (руб.)

Наименование объектов бухгалтерского учета

Основные средства

Амортизация основных средств

Материалы

Налог на добавленную стоимость

Касса

Расчетные счета

Расчеты с поставщиками и подрядчиками

Расчеты с покупателями и заказчиками

Расчеты по налогам и сборам

Расчеты по социальному страхованию и обеспечению

Расчеты по пенсионному обеспечению

Расчеты с персоналом по оплате труда

Уставный капитал

Нераспределенная прибыль

Итого

Сумма

288000

120000

23400

4212

3790

183640

204940

81788

9100

21140

56000

60900

10000

102750

1169660

Задание 1Выберете из приведенного перечня объектов бухгалтерского учета

хозяйственные средства (активы) организации и распределить их по составу и размещению.

Результаты группировки представьте в таблице 1, макет которой следующий:

Наименование объектов бухгалтерского учета

Сумма, руб.

1. Внеоборотные активы

2. Оборотные активы

Итого

Задание 2Выберете из приведенного перечня объектов бухгалтерского учета

источники формирования имущества организации, и распределите их на собственные,

заемные и обязательства (привлеченные источники).

Результаты группировки представьте в таблице 2, макет которой следующий:

Наименование объектов бухгалтерского учета

Сумма, руб.3 СОБСТВЕННЫЕ

СОБСТВЕННЫЕ

4 ЗАЕМНЫЕ

5 ОБЯЗАТЕЛЬСТВА (ПРИВЛЕЧЕННЫЕ ИСТОЧНИКИ)

Итого

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 5

ТЕМА: ГРУПИРОВКА ХОЗЯСТВЕННЫХ СРЕДСТВ ПРЕДПРИЯТИЯ ПО

СОСТАВУ И ИСТОЧНИКАМ ФОРМИРОВАНИЯ

1. Цель

Закрепить теоретические знания практическими навыками по группировке

хозяйственных средств предприятия по составу и источникам их формирования.

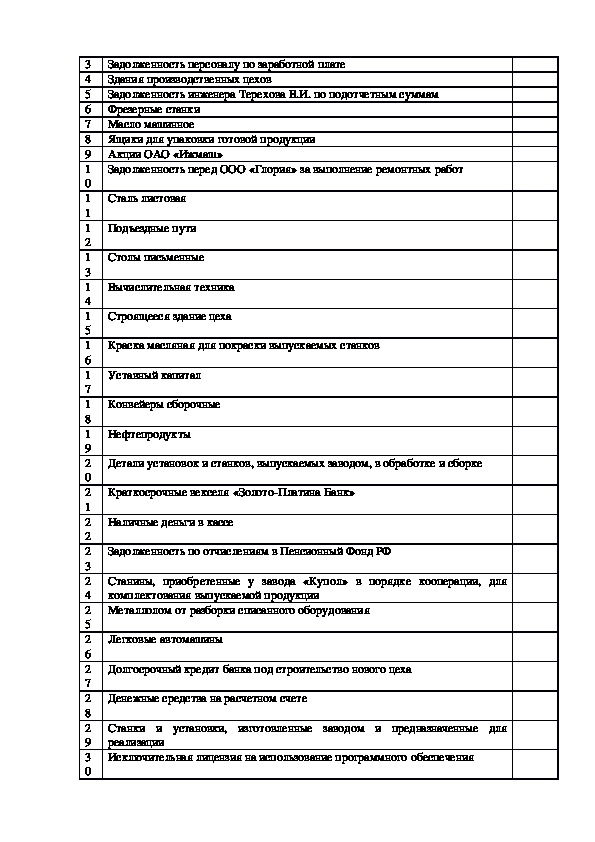

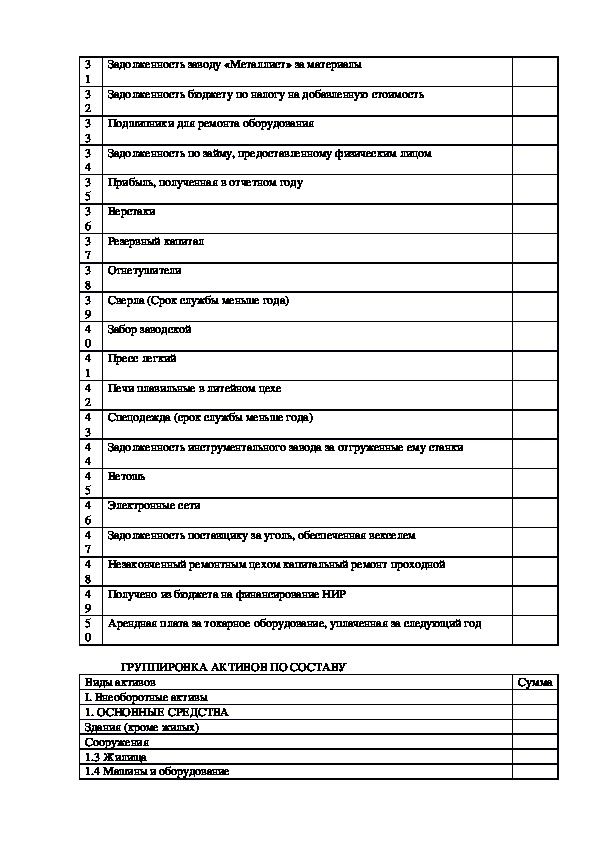

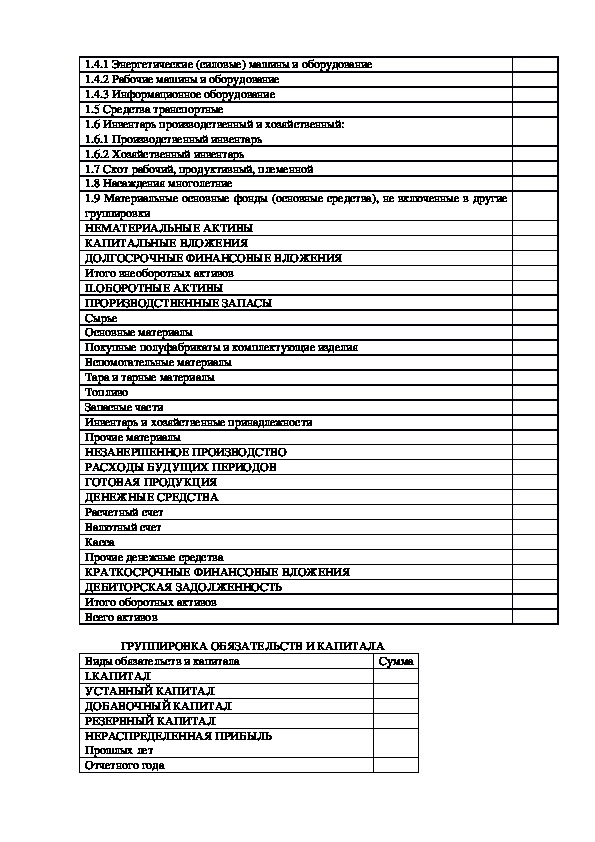

2. Задание

1. Произвести экономическую группировку активов, обязательств и капитала АО

«ТЕМП».

Литература

Конспекты лекций

3.Краткие теоретические сведения

Для управления хозяйственными процессами экономическому субъекту помимо

качественной необходима количественная и в первую очередь учетная информация ,

выраженная в конкретных числах, которую он получает с помощью хозяйственного учета.

Изучая виды хозяйственного учета (оперативный, бухгалтерский, статистический),

следует обратить внимание на отличительные черты каждого из них, особое место в

информационном обеспечении системы управления предприятием, показать роль и

значение применяемых измерителей (натуральных, трудовых, денежных).

Знакомясь с понятием «бухгалтерский учет», необходимо сопоставить и дать

оценку этого определения Федеральным законом РФ от 21.11. 1996г. № 129ФЗ,

Положением от 29.07.1998г. № 34н,

Американской ассоциацией бухгалтерского учета, Американским институтом

присяжных бухгалтеров.

Важно четко представлять и различать основные задачи и требования

предъявляемые к бухгалтерскому учету, понимать выполняемые функции в системе

управления хозяйствующего субъекта.

Бухгалтерский учет область знаний, имеющая чрезвычайно важное значение в

обществе. Это своеобразный язык, целью которого является обеспечение как внутренних,

так и внешних пользователей.

Бухгалтерский учет, как наука имеет свой предмет и метод исследования. При

изучении предмета следует уяснить область его применения (сфера материального

производства и непроизводственная сфера) и установить, что хозяйствующий субъект