рабочая программа по учебной дисциплине ОП 08. "Основы бухгалтерского учета" предназначена для студентов 2 курса специальности "Экономика и бухгалтерский учет"( по отраслям) в соответствии с федеральным государственным образовательным стандартом среднего профессионального образования, также подходит и для других специальностей группы 38.00.00

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ИВАНОВСКОЙ ОБЛАСТИ

ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«ЮРЬЕВЕЦКИЙ АГРОПРОМЫШЛЕННЫЙ КОЛЛЕДЖ»

РАБОЧАЯ ПРОГРАММА

УЧЕБНОЙ ДИСЦИПЛИНЫ

ОП.08 ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА2015 год

Рабочая программа учебной дисциплины разработана на основе федерального

государственного образовательного стандарта среднего профессионального

образования (далее ФГОС СПО) по специальности

38.02.01 Экономика и бухгалтерский учет (по отраслям)

Организацияразработчик:

ОГБПОУ «Юрьевецкий агропромышленный колледж»

Разработчик:

Васина М.А. – преподаватель специальных дисциплин

Ф.И.О., учетная степень, звание, должность

Рекомендована цикловой методической комиссией специальных дисциплин,

протокол № 1 от «31»августа 2015 годаСОДЕРЖАНИЕ

1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

2.

СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

3. УСЛОВИЯ РЕАЛИЗАЦИИ РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ

ДИСЦИПЛИНЫ

4. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ УЧЕБНОЙ

ДИСЦИПЛИНЫ

стр.

4

6

10

111. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

ОП.08 ОСНОВЫ БУХГАЛТЕРСКОГО УЧЁТА

1.1. Область применения программы:

Рабочая программа учебной дисциплины ОП. 08 Основы бухгалтерского учёта

является частью основной профессиональной образовательной программы в

соответствии с ФГОС СПО по специальности 38.02.01 Экономика и

бухгалтерский учет (по отраслям) углубленной подготовки.

1.2. Место дисциплины в структуре основной профессиональной

образовательной программы:

учебная дисциплина ОП.08 Основы

бухгалтерского учёта входит в профессиональный цикл ОП.00

Общепрофессиональные дисциплины обязательной части циклов ОПОП.

1.3. Цели и задачи дисциплины – требования к результатам освоения

дисциплины:

Цель изучения дисциплины ОП. 08. Основы бухгалтерского учёта:

изучение основ и методических аспектов бухгалтерского учета в РФ,

понимание его сущности, основных задач и принципов учета, а также

возможностей практического использования теоретических знаний при

организации бухгалтерского учета.

В результате изучения учебной дисциплины ОП. Основы бухгалтерского учёта

обучающийся должен уметь:

применять нормативное регулирование бухгалтерского учета;

ориентироваться на международные стандарты финансовой отчетности;

соблюдать требования к бухгалтерскому учету;

следовать методам и принципам бухгалтерского учета;

использовать формы и счета бухгалтерского учета.

В результате изучения учебной дисциплины ОП.08 Основы бухгалтерского

учёта обучающийся должен знать:

нормативное регулирование бухгалтерского учета и отчетности;

национальную систему нормативного регулирования;

международные стандарты финансовой отчетности;

понятие бухгалтерского учета;

сущность и значение бухгалтерского учета;

историю бухгалтерского учета;

основные требования к ведению бухгалтерского учета;

предмет, метод и принципы бухгалтерского учета; план счетов бухгалтерского учета;

формы бухгалтерского учета.

В результате изучения дисциплины формируются общие и профессиональные компетенции,

такие как:

ОК 1 Понимать сущность и социальную значимость своей будущей профессии, проявлять к

ней устойчивый интерес.

ОК 2 Организовывать собственную деятельность, выбирать типовые методы и способы

выполнения профессиональных задач, оценивать их эффективность и качество

ОК 3 Принимать решения в стандартных и нестандартных ситуациях и нести за них

ответственность

ОК 4 Осуществлять поиск и использование информации, необходимой для эффективного

выполнения профессиональных задач, профессионального и личностного развития.

ОК 5 Владеть информационной культурой, анализировать и оценивать информацию с

использованием информационнокоммуникационных технологий.

ОК 6 Работать в коллективе и команде, эффективно общаться с коллегами, руководством,

потребителями.

ОК 7 Брать на себя ответственность за работу членов команды (подчиненных), результат

выполнения заданий.

ОК 8 Самостоятельно определять задачи профессионального и личностного развития,

заниматься самообразованием, осознанно планировать повышение квалификации

ОК 9 Ориентироваться в условиях частой смены технологий в профессиональной

деятельности.

ПК 1.1 Обрабатывать первичные бухгалтерские документы

ПК.1.2 Разрабатывать и согласовывать с руководством организации рабочий план счетов

бухгалтерского учета организации

ПК 1.3 Проводить учет денежных средств, оформлять денежные и кассовые документы

ПК 1.4 Формировать бухгалтерские проводки по учету имущества организации на основе

рабочего плана счетов бухгалтерского учета

ПК 2.1 Формировать бухгалтерские проводки по учету источников имущества организации

на основе рабочего плана счетов бухгалтерского учета

ПК 2.2 Выполнять поручения руководства в составе комиссии по инвентаризации

имущества в местах его хранения.ПК 2.3 Отражать в бухгалтерских проводках зачет и списание недостачи ценностей

(регулировать инвентаризационные разницы) по результатам инвентаризации

ПК 2.4 Проводить процедуры инвентаризации финансовых обязательств организации

ПК 3.1 Формировать бухгалтерские проводки по начислению и перечислению налогов и

сборов в бюджеты различных уровней

ПК 3.2 Оформлять платежные документы для перечисления налогов и сборов в бюджет,

контролировать их прохождение по расчетнокассовым банковским операциям

ПК 3.3 Формировать бухгалтерские проводки по начислению и перечислению страховых

взносов во внебюджетные фонды

ПК 3.4 Оформлять платежные документы на перечисление страховых взносов во

внебюджетные фонды, контролировать их прохождение по расчетнокассовым банковским

операциям

ПК 4.1 Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и

финансовое положение организации, определять результаты хозяйственной деятельности за

отчетный период

ПК 4.2 Составлять формы бухгалтерской отчетности в установленные законодательством

сроки

ПК 4.3 Составлять налоговые декларации по налогам и сборам в бюджет, налоговые

декларации по ЕСН и формы статистической отчетности в установленные

законодательством сроки

ПК 4.4 Проводить контроль и анализ информации об имуществе и финансовом положении

организации, ее платежеспособности и доходности.

1.4. Рекомендуемое количество часов на освоение программы

дисциплины:

максимальной учебной нагрузки обучающегося 220 часа, в том числе:

обязательной аудиторной учебной нагрузки обучающегося 146 часов;

самостоятельной работы обучающегося 74 часа.

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

2.1. Объем учебной дисциплины и виды учебной работы

Вид учебной работы

Максимальная учебная нагрузка (всего)

Обязательная аудиторная учебная нагрузка (всего)

в том числе:

практические занятия

Количество

часов

220

146

66контрольные работы

Самостоятельная работа обучающегося (всего)

в том числе:

внеаудиторная самостоятельная работа

Итоговая аттестация в форме экзамена

2

74

742.2. Тематический план и содержание учебной дисциплины ОП.08 «Основы бухгалтерского учета»

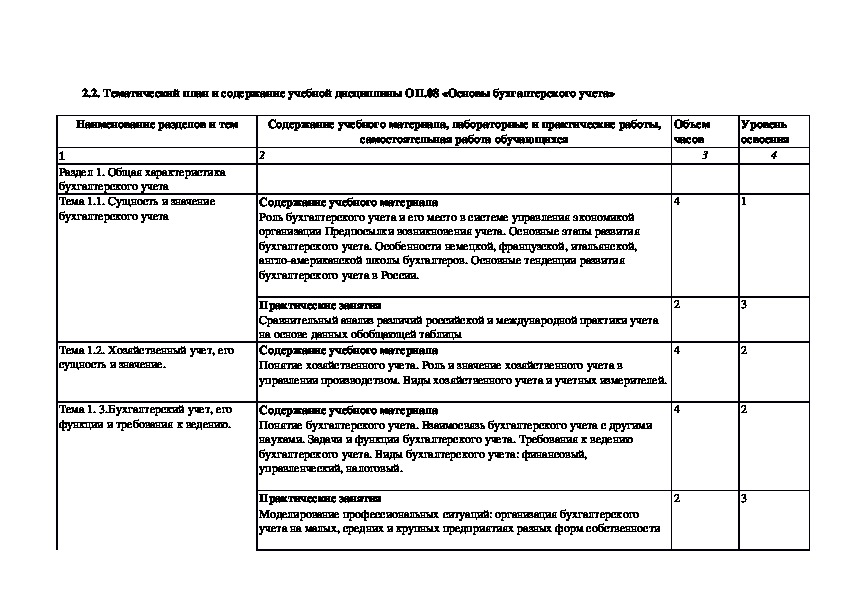

Наименование разделов и тем

Содержание учебного материала, лабораторные и практические работы,

самостоятельная работа обучающихся

2

Объем

часов

3

Уровень

освоения

4

1

Раздел 1. Общая характеристика

бухгалтерского учета

Тема 1.1. Сущность и значение

бухгалтерского учета

Тема 1.2. Хозяйственный учет, его

сущность и значение.

Тема 1. 3.Бухгалтерский учет, его

функции и требования к ведению.

Содержание учебного материала

Роль бухгалтерского учета и его место в системе управления экономикой

организации Предпосылки возникновения учета. Основные этапы развития

бухгалтерского учета. Особенности немецкой, французской, итальянской,

англоамериканской школы бухгалтеров. Основные тенденции развития

бухгалтерского учета в России.

Практические занятия

Сравнительный анализ различий российской и международной практики учета

на основе данных обобщающей таблицы

Содержание учебного материала

Понятие хозяйственного учета. Роль и значение хозяйственного учета в

управлении производством. Виды хозяйственного учета и учетных измерителей.

Содержание учебного материала

Понятие бухгалтерского учета. Взаимосвязь бухгалтерского учета с другими

науками. Задачи и функции бухгалтерского учета. Требования к ведению

бухгалтерского учета. Виды бухгалтерского учета: финансовый,

управленческий, налоговый.

Практические занятия

Моделирование профессиональных ситуаций: организация бухгалтерского

учета на малых, средних и крупных предприятиях разных форм собственности

4

2

4

4

2

1

3

2

2

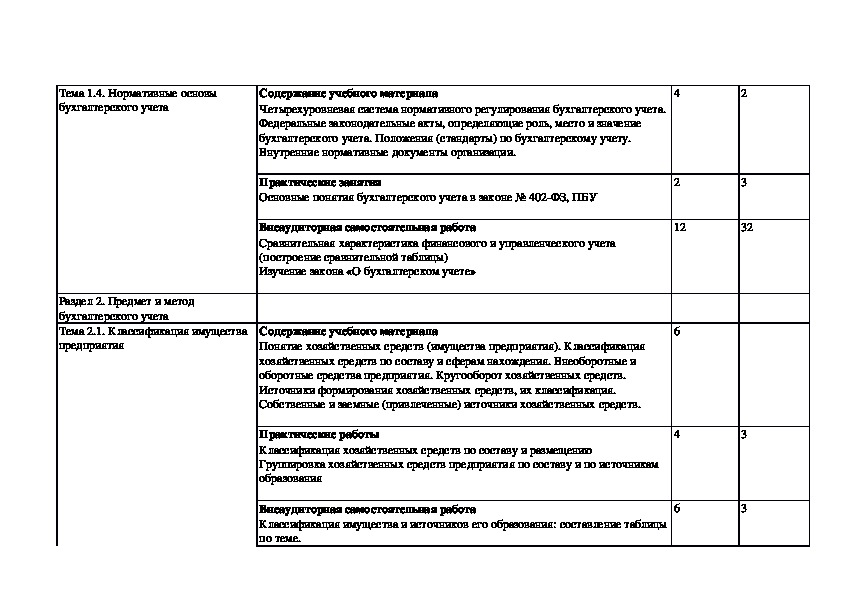

3Тема 1.4. Нормативные основы

бухгалтерского учета

Содержание учебного материала

Четырехуровневая система нормативного регулирования бухгалтерского учета.

Федеральные законодательные акты, определяющие роль, место и значение

бухгалтерского учета. Положения (стандарты) по бухгалтерскому учету.

Внутренние нормативные документы организации.

Практические занятия

Основные понятия бухгалтерского учета в законе № 402ФЗ, ПБУ

Внеаудиторная самостоятельная работа

Сравнительная характеристика финансового и управленческого учета

(построение сравнительной таблицы)

Изучение закона «О бухгалтерском учете»

4

2

2

3

12

32

Раздел 2. Предмет и метод

бухгалтерского учета

Тема 2.1. Классификация имущества

предприятия

Содержание учебного материала

Понятие хозяйственных средств (имущества предприятия). Классификация

хозяйственных средств по составу и сферам нахождения. Внеоборотные и

оборотные средства предприятия. Кругооборот хозяйственных средств.

Источники формирования хозяйственных средств, их классификация.

Собственные и заемные (привлеченные) источники хозяйственных средств.

Практические работы

Классификация хозяйственных средств по составу и размещению

Группировка хозяйственных средств предприятия по составу и по источникам

образования

Внеаудиторная самостоятельная работа

Классификация имущества и источников его образования: составление таблицы

по теме.

6

4

6

3

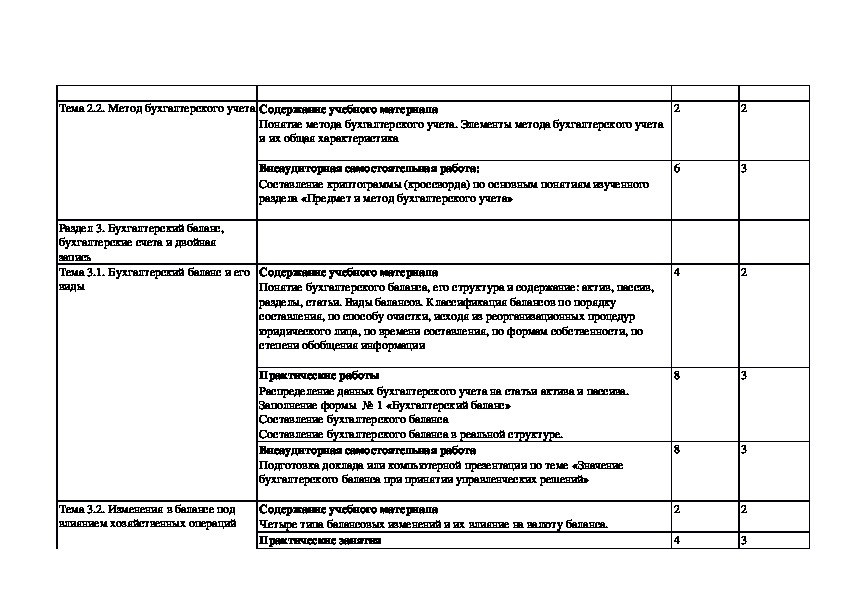

3Тема 2.2. Метод бухгалтерского учета Содержание учебного материала

Понятие метода бухгалтерского учета. Элементы метода бухгалтерского учета

и их общая характеристика

Внеаудиторная самостоятельная работа:

Составление криптограммы (кроссворда) по основным понятиям изученного

раздела «Предмет и метод бухгалтерского учета»

Раздел 3. Бухгалтерский баланс,

бухгалтерские счета и двойная

запись

Тема 3.1. Бухгалтерский баланс и его

виды

Содержание учебного материала

Понятие бухгалтерского баланса, его структура и содержание: актив, пассив,

разделы, статьи. Виды балансов. Классификация балансов по порядку

составления, по способу очистки, исходя из реорганизационных процедур

юридического лица, по времени составления, по формам собственности, по

степени обобщения информации

Практические работы

Распределение данных бухгалтерского учета на статьи актива и пассива.

Заполнение формы № 1 «Бухгалтерский баланс»

Составление бухгалтерского баланса

Составление бухгалтерского баланса в реальной структуре.

Внеаудиторная самостоятельная работа

Подготовка доклада или компьютерной презентации по теме «Значение

бухгалтерского баланса при принятии управленческих решений»

Тема 3.2. Изменения в балансе под

влиянием хозяйственных операций

Содержание учебного материала

Четыре типа балансовых изменений и их влияние на валюту баланса.

Практические занятия

2

6

4

8

8

2

4

2

3

2

3

3

2

3Тема 3.3. Бухгалтерские счета и

двойная запись.

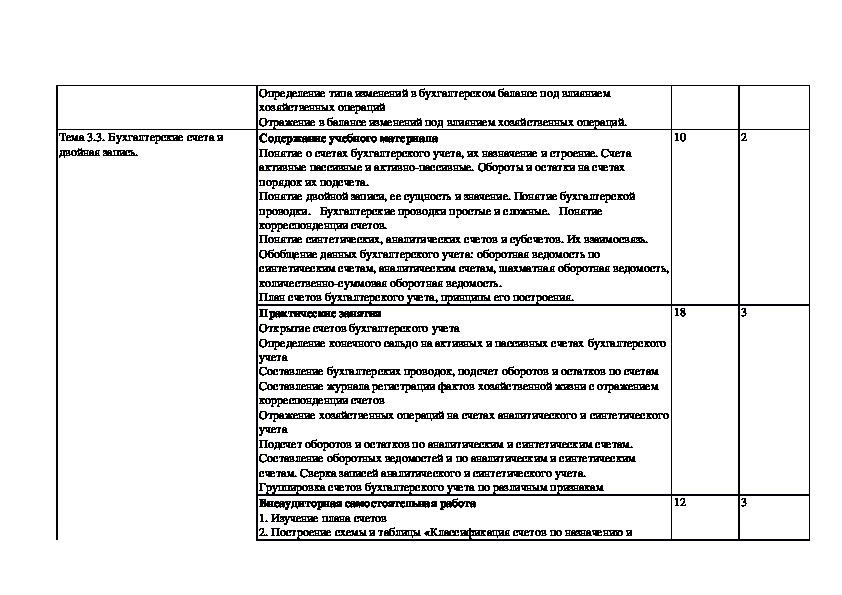

Определение типа изменений в бухгалтерском балансе под влиянием

хозяйственных операций

Отражение в балансе изменений под влиянием хозяйственных операций.

Содержание учебного материала

Понятие о счетах бухгалтерского учета, их назначение и строение. Счета

активные пассивные и активнопассивные. Обороты и остатки на счетах

порядок их подсчета.

Понятие двойной записи, ее сущность и значение. Понятие бухгалтерской

проводки. Бухгалтерские проводки простые и сложные. Понятие

корреспонденции счетов.

Понятие синтетических, аналитических счетов и субсчетов. Их взаимосвязь.

Обобщение данных бухгалтерского учета: оборотная ведомость по

синтетическим счетам, аналитическим счетам, шахматная оборотная ведомость,

количественносуммовая оборотная ведомость.

План счетов бухгалтерского учета, принципы его построения.

Практические занятия

Открытие счетов бухгалтерского учета

Определение конечного сальдо на активных и пассивных счетах бухгалтерского

учета

Составление бухгалтерских проводок, подсчет оборотов и остатков по счетам

Составление журнала регистрации фактов хозяйственной жизни с отражением

корреспонденции счетов

Отражение хозяйственных операций на счетах аналитического и синтетического

учета

Подсчет оборотов и остатков по аналитическим и синтетическим счетам.

Составление оборотных ведомостей и по аналитическим и синтетическим

счетам. Сверка записей аналитического и синтетического учета.

Группировка счетов бухгалтерского учета по различным признакам

Внеаудиторная самостоятельная работа

1. Изучение плана счетов

2. Построение схемы и таблицы «Классификация счетов по назначению и

10

2

18

3

12

3Раздел 4. Принципы учета

основных хозяйственных

процессов.

Тема 4.1. Учет процесса снабжения.

Тема 4.2. Учет процесса

производства.

Тема 4.3. Учет процесса продажи.

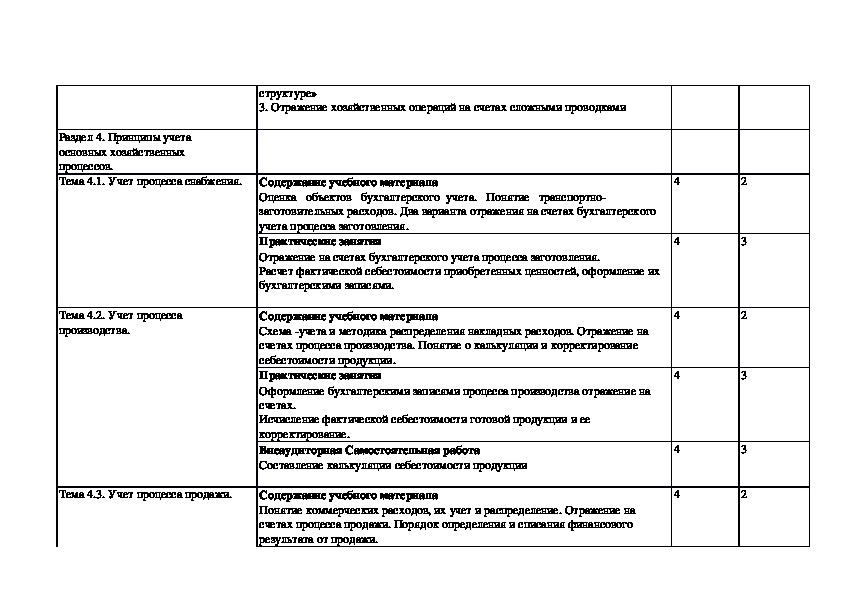

структуре»

3. Отражение хозяйственных операций на счетах сложными проводками

Содержание учебного материала

Оценка объектов бухгалтерского учета. Понятие транспортно

заготовительных расходов. Два варианта отражения на счетах бухгалтерского

учета процесса заготовления.

Практические занятия

Отражение на счетах бухгалтерского учета процесса заготовления.

Расчет фактической себестоимости приобретенных ценностей, оформление их

бухгалтерскими записями.

Содержание учебного материала

Схема учета и методика распределения накладных расходов. Отражение на

счетах процесса производства. Понятие о калькуляции и корректирование

себестоимости продукции.

Практические занятия

Оформление бухгалтерскими записями процесса производства отражение на

счетах.

Исчисление фактической себестоимости готовой продукции и ее

корректирование.

Внеаудиторная Самостоятельная работа

Составление калькуляции себестоимости продукции

Содержание учебного материала

Понятие коммерческих расходов, их учет и распределение. Отражение на

счетах процесса продажи. Порядок определения и списания финансового

результата от продажи.

4

4

4

4

4

4

2

3

2

3

3

2Раздел 5. Документации, регистры,

формы бухгалтерского учета.

Тема 5.1. Документация, как элемент

метода бухгалтерского у чета.

Тема 5.2. Учетные регистры, их

сущность и значение.

Практические занятия

Оформление бухгалтерскими записями процесса реализации.

Определение финансового результата от реализации продукции

Внеаудиторная самостоятельная работа

Построение схем: Структура счетов 20 «Основное производство», 44 «Расходы

на продажу», 90 «Продажи»

Содержание учебного материала

Значение бухгалтерских документов. Реквизиты документов. Требования

предъявляемые к заполнению документов. Исправление ошибочных записей в

документах.

Унификация и стандартизация документов. Классификация документов.

Приемка, проверка и обработка документов.

Организация документооборота, порядок и сроки хранения документов.

Практические занятия

Составление и оформление бухгалтерских документов.

Обработка и проверка бухгалтерских документов.

Внеаудиторная самостоятельная работа

Подготовка доклада на тему «Метод «красное сторно» и его создатель А.А.

Беретти»

Содержание учебного материала

Понятие учетных регистров и их классификация.

Требования, предъявляемые к ведению учетных регистров. Исправление

ошибочных записей в учетных регистрах.

Практические занятия

Исправление ошибочных записей в учетных регистрах.

4

8

12

4

4

4

4

3

3

2

3

3

2

3Тема 5.3. Формы бухгалтерского

учета.

Составление бухгалтерских справок на исправление ошибок

Содержание учебного материала

Понятие о форме бухгалтерского учета. Признаки, отличающие одну форму

бухгалтерского учета от другой. Формы бухгалтерского учета.

Практические занятия

Решение практических ситуаций при использовании различных форм

бухгалтерского учета

Тема 5.4. Бухгалтерская отчетность. Содержание учебного материала

Понятие бухгалтерской отчетности, ее состав и виды. Пользователь

бухгалтерской отчетности. Порядок составления и представления. Роль

учетных регистров в бухгалтерском учете

Практические занятия

Заполнение реестров журнальноордерной формы бухгалтерского учета.

Заполнение регистров упрощенной формы бухгалтерского учета.

Внеаудиторная самостоятельная работа: Подготовка реферата

(компьютерной презентации) на темы: «Состав годовой бухгалтерской

отчетности и ее содержание»; «Налоговая и статистическая отчетность»

Раздел 6. Международные стандарты

финансового учета и отчетности.

Тема 6.1. Международные стандарты

финансовой отчетное.

Содержание учебного материала

Понятие о международных стандартах финансовой отчетности.

Для характеристики уровня освоения учебного материала используются следующие обозначения:

1 – ознакомительный (узнавание ранее изученных объектов, свойств);

2 – репродуктивный (выполнение деятельности по образцу, инструкции или под руководством);

3 – продуктивный (планирование и самостоятельное выполнение деятельности, решение проблемных задач).

4

2

6

4

8

2

2

3

2

3

3

23. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ДИСЦИПЛИНЫ

3.1. Требования к минимальному материальнотехническому обеспечению

Реализация программы дисциплины требует наличия учебного кабинета «Основы

бухгалтерского учета».

Оборудование учебного кабинета:

посадочные места по количеству обучающихся;

рабочее место преподавателя;

комплект учебнонаглядных пособий «Основы бухгалтерского учета»;

Технические средства обучения:

электронные учебники, презентации, видеоматериалы

персональный компьютер;

мультимедийный проектор.

3.2. Информационное обеспечение обучения

Перечень рекомендуемых учебных изданий, Интернетресурсов, дополнительной

литературы

Основная литература:

1. Богаченко В. М., Основы бухгалтерского учета. Учебник. Гриф МО РФ. – Ростовна

Дону: Феникс, 2015. – 334с. Среднее профессиональное образование (СПО).

2. Основы бухгалтерского учета : учебник и практикум для СПО / Г. В. Шадрина, Л. И.

Егорова. — М. : Издательство Юрайт, 2015. — 429 с. — Серия : Профессиональное

образование.

3. Брыкова Н.В. Основы бухгалтерского учета. – М.: Издательский центр

«Академия», 2014. – 144с.

4. Лебедева Е.Н. Основы бухгалтерского учета: учебник для студ. учреждений

сред.проф.образования. М.: Издательский центр «Академия», 2015г. – 176 с.

Дополнительная литература:

1. Астахов В.П. Теория бухгалтерского учета : Учебное пособие. – М.: Инфра-М,

Вузовский учебник, 2014.

2. Иванова Н.В. Бухгалтерский учет : Учебное пособие для студ. сред. проф. учеб.

заведений. – М.: Издательский центр «Академия», 2014

3. Кондраков Н.П. Самоучитель по бухгалтерскому учету. – М.: ИНФРАМ, 2014

4. Чая В.Т., Латыпова О.В. Бухгалтерский учет. – М.: КроРус, 2014

5. Ежемесячный научнопрактический журнал «Бухгалтерский учет»

6. Ежемесячный журнал «Нормативные акты»

7. Ежемесячный научнопрактический журнал «Главбух»

1.

2.

3.

Интернетресурсы:

www.aktbuh.ru – Интернетжурнал «Актуальная бухгалтерия»

www.consultant.ru – официальный сайт СПС «Консультантплюс»

www.garant.ru – официальный сайт СПС «Гарант»4.

5.

6.

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

www.elibrary.ru — научная электронная библиотека (НЭБ).

www.klerk.ru – сайт практической помощи бухгалтеру

Журнал «Главбух». – Режим доступа : http://www.glavbukh.ru/

Нормативные документы:

Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402ФЗ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Утверждено приказом Минфина РФ от 29 июля 1998 г. № 34н (в ред. от 25 октября 2010 г.

№ 132н)

План счетов бухгалтерского учета финансовохозяйственной деятельности

организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31

октября 2000 г. № 94н (в ред. от 8 ноября 2010 г. № 142н)

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008

(Приказ Минфина РФ от 6 октября 2008 г. № 106н, в ред. от 8 ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Учет договоров строительного подряда»

ПБУ 2/2008 (Приказ Минфина РФ от 24 октября 2008 г. № 116н, в ред. от 8 ноября 2010 г.

№ 144н)

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость

которых выражена в иностранной валюте» ПБУ 3/2006 (Приказ Минфина РФ от 27 ноября

2006 г. № 154н, в ред. от 24 декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ

4/99 (Приказ Минфина РФ от 6 июля 1999 г. № 43н, в ред. от 8 ноября 2010 г. № 142н)

Положение по бухгалтерскому учету «Учет материальнопроизводственных

запасов» ПБУ 5/01 (Приказ Минфина РФ от 9 июня 2001 г. № 44н, в ред. от 25 октября

2010 г. № 132н)

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (Приказ

Минфина РФ от 30 марта 2001 г. № 26н, в ред. от 24 декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98

(Приказ Минфина РФ от 25 ноября 1998 г. № 56н, в ред. от 20 декабря 2007 № 143н)

Положение по бухгалтерскому учету «Оценочные обязательства, условные

обязательства и условные активы» ПБУ 8/2010 (Приказ Минфина РФ от 13 декабря 2010 г.

№ 167н, в ред. от 14 февраля 2012 г. № 23н)

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (Приказ

Минфина РФ от 6 мая 1999 г. № 32н, в ред. от 8 ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (Приказ

Минфина РФ от 6 мая 1999 г. № 33н, в ред. от 8 ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ

11/2008 (Приказ Минфина РФ от 29 апреля 2008 г. № 48н)

Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010

(Приказ Минфина РФ от 8 ноября 2010 г. № 143н)

Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000

(Приказ Минфина РФ от 16 октября 2000 г. № 92н, в ред. от 18 сентября 2006 г. № 115н)

Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007

(Приказ Минфина РФ от 27 декабря 2007 г. № 153н, в ред. от 24 декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ

15/2008 (Приказ Минфина РФ от 6 октября 2008 № 107н, в ред. от 08 ноября 2010 № 144н)

Положение по бухгалтерскому учету «Информация по прекращаемой

деятельности» ПБУ 16/02 (Приказ Минфина РФ от 2 июля 2002 г. № 66н, в ред. от 8

ноября 2010 г. № 144н)20.

21.

22.

23.

24.

25.

26.

Положение по бухгалтерскому учету «Учет расходов на научноисследовательские,

опытноконструкторские и технологические работы» ПБУ 17/02 (Приказ Минфина РФ от

19 ноября 2002 г. № 115н, в ред. от 18 сентября 2006 г. № 116н)

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль

организаций» ПБУ 18/02 (Приказ Минфина РФ от 19 ноября 2002 г. № 114н, в ред. от 24

декабря 2010 г. № 186н)

Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02

(Приказ Минфина РФ от 10 декабря 2002 г. № 126н, в ред. от 8 ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Информация об участии в совместной

деятельности» ПБУ 20/03 (Приказ Минфина РФ от 24 ноября 2003 г. № 105н, в ред. от 18

сентября 2006 г. № 116н)

Положение по бухгалтерскому учету «Изменения оценочных значений» ПБУ

21/2008 (Приказ Минфина РФ от 6 октября 2008 № 106н, в ред. от 8 ноября 2010 г.

№ 144н)

Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете

и отчетности» ПБУ 22/2010 (Приказ Минфина РФ от 28 июня 2010 г. № 63н, в ред. от 8

ноября 2010 г. № 144н)

Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ

23/2011 (Приказ Минфина РФ от 28 июня 2010 г. № 63н, от 2 февраля 2011 г. № 11н)

27. Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов»

ПБУ 24/2011 (Приказ Минфина РФ от 6 октября 2011 г. № 125н)4 КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ДИСЦИПЛИНЫ

Контроль и оценка результатов освоения дисциплины осуществляется преподавателем в

процессе проведения практических занятий, тестирования, а также выполнения

обучающимися индивидуальных заданий, проектов, исследований.

Результаты обучения (освоенные умения,

усвоенные знания)

Формы и методы контроля и оценки

результатов обучения

Умения:

применять нормативное регулирование

бухгалтерского учета

Экспертная оценка выполнения

практических работ

ориентироваться на международные

стандарты финансовой отчетности

Экспертная оценка выполнения

практических работ

соблюдать требования к бухгалтерскому

учету

Экспертная оценка выполнения

практических работ

следовать методам и принципам

бухгалтерского учета

Экспертная оценка выполнения

практических работ

использовать формы и счета

бухгалтерского учета

Экспертная оценка выполнения

практических работ

Знания: нормативное регулирование

бухгалтерского учета и отчетности

Экзамен

национальную систему нормативного

регулирования

Экзамен

международные стандарты финансовой

отчетности

Экзамен

понятие бухгалтерского учета

Экзамен

сущность и значение бухгалтерского учета

историю бухгалтерского учета

Экзамен

основные требования к ведению

бухгалтерского учета

предмет, метод и принципы

бухгалтерского учета

Экзамен

Экзамен

план счетов бухгалтерского учета

Экзамен

формы бухгалтерского учета

Экзамен