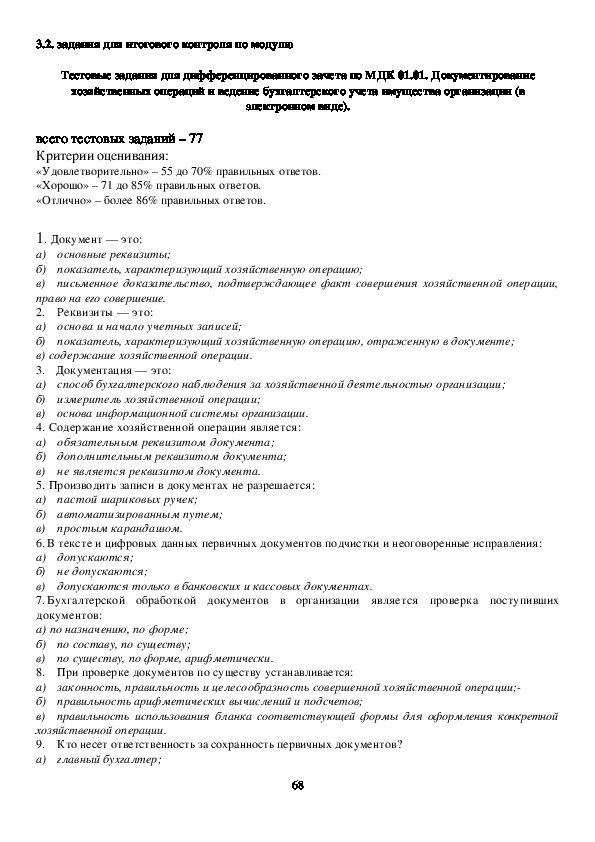

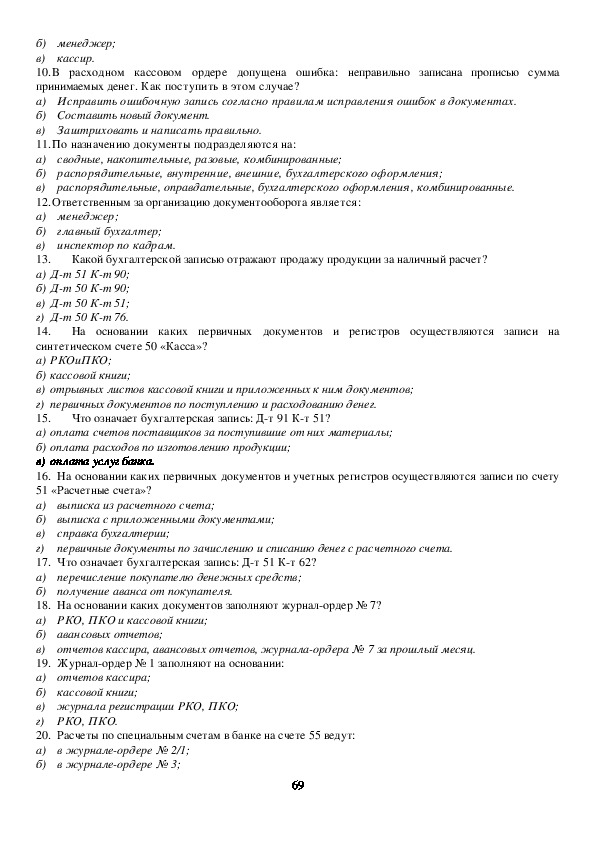

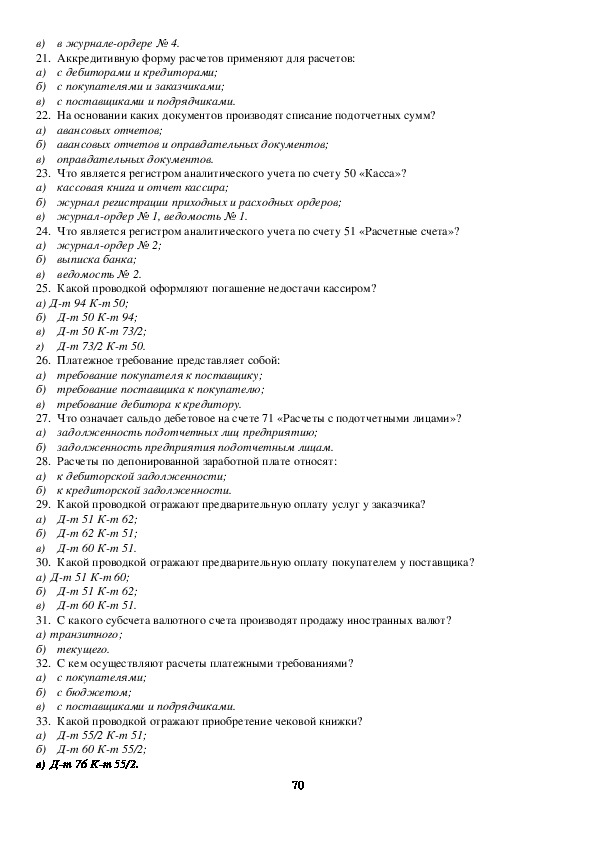

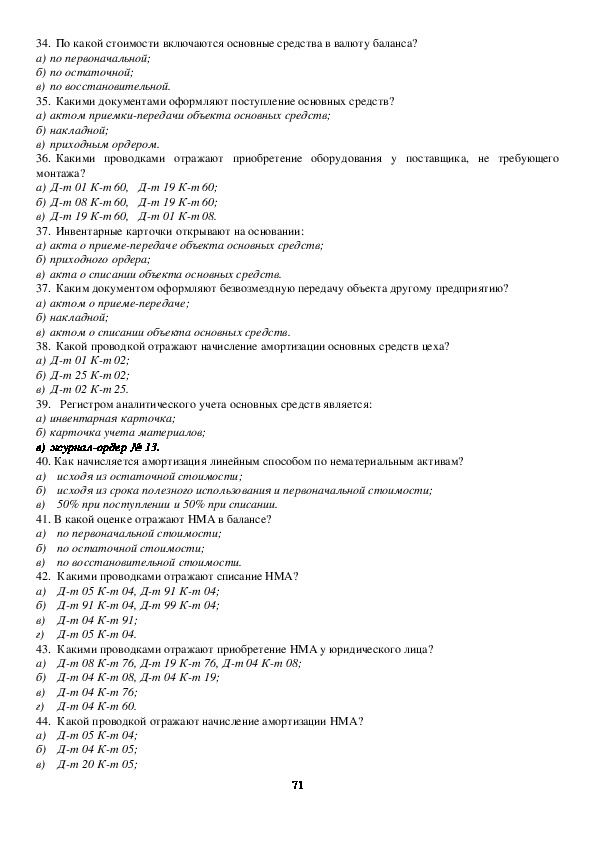

Контрольно - оценочные средства по ПМ 01 "Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации"

контрольно - оценочные средства по профессиональному модулю ПМ.01 "Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации" предназначены для текущего, промежуточного и итогового контроля знаний студентов, специальности 38.02.01. Экономика и бухгалтерский учет, разработаны в соответствии с федеральным государственным образовательным стандартом среднего профессионально образования

КОС.docx

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ИВАНОВСКОЙ ОБЛАСТИ

ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«ЮРЬЕВЕЦКИЙ АГРОПРОМЫШЛЕННЫЙ КОЛЛЕДЖ»

УТВЕРЖДАЮ

зам. директора по УМР

________________О.В. Чернова

КОМПЛЕКТ КОНТРОЛЬНООЦЕНОЧНЫХ СРЕДСТВ

по профессиональному модулю

ПМ.01. Документирование хозяйственных операций и ведение бухгалтерского учета

специальности 38.02.01. Экономика, бухгалтерский учет (по отраслям)

имущества организации.

1 2015год

2 Комплект контрольнооценочных средств по профессиональному

модулю ПМ.01. «Документирование хозяйственных операций и ведение

бухгалтерского учета имущества организации» разработан на основе рабочей

программы по специальности 38.02.01. «Экономика и бухгалтерский учет»(по

отраслям) для студентов очной формы обучения

Организация разработчик: ОГБПОУ «Юрьевецкий агропромышленный

колледж»

Разработчик: М.А. Васина – преподаватель специальных дисциплин

Рассмотрено на заседании

ЦМК специальных дисциплин

Протокол №_1_ от 31 августа 2015г.

Председатель:________

3 Содержание

I. Паспорт комплекта контрольнооценочных средств

1.1. Результаты освоения программы профессионального модуля, подлежащие проверке

1.1.1. Вид профессиональной деятельности

1.1.2. Профессиональные и общие компетенции

1.1.3. Дидактические единицы «иметь практический опыт», «уметь» и «знать»

1.2. Формы промежуточной аттестации по профессиональному модулю

II. Оценка освоения междисциплинарного курса

2.1. Формы и методы оценивания

2.2. Перечень заданий для оценки освоения МДК

2.3. Форма оценочной ведомости

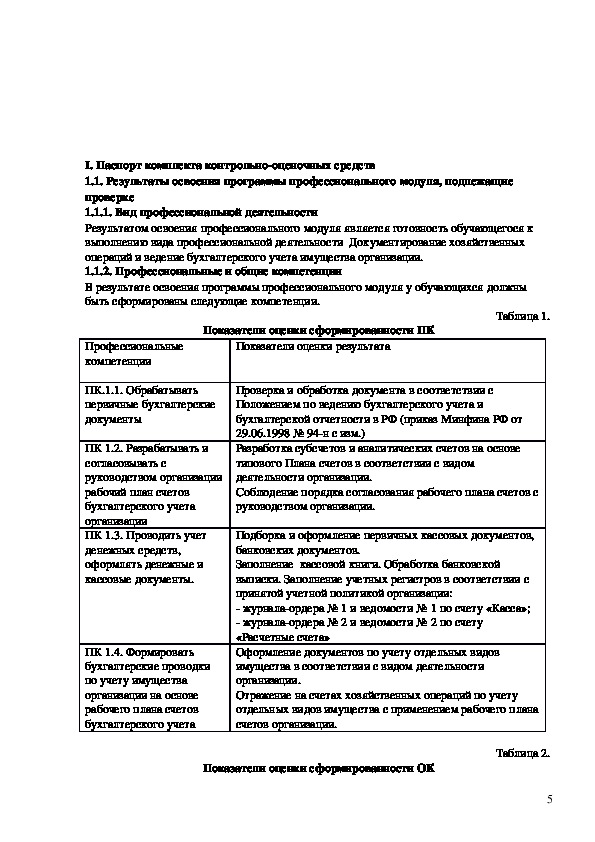

4 I. Паспорт комплекта контрольнооценочных средств

1.1. Результаты освоения программы профессионального модуля, подлежащие

проверке

1.1.1. Вид профессиональной деятельности

Результатом освоения профессионального модуля является готовность обучающегося к

выполнению вида профессиональной деятельности Документирование хозяйственных

операций и ведение бухгалтерского учета имущества организации.

1.1.2. Профессиональные и общие компетенции

В результате освоения программы профессионального модуля у обучающихся должны

быть сформированы следующие компетенции.

Таблица 1.

Профессиональные

компетенции

Показатели оценки сформированности ПК

Показатели оценки результата

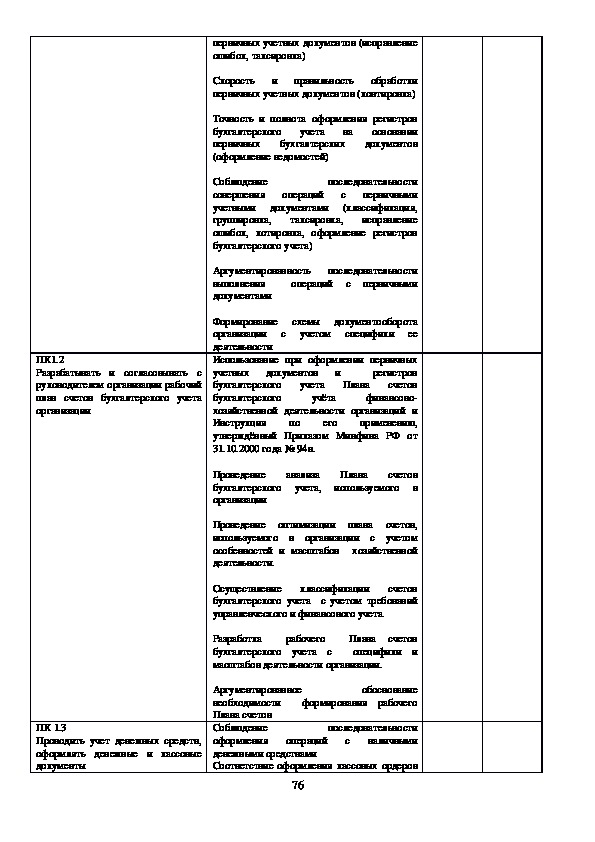

ПК.1.1. Обрабатывать

первичные бухгалтерские

документы

ПК 1.2. Разрабатывать и

согласовывать с

руководством организации

рабочий план счетов

бухгалтерского учета

организации

ПК 1.3. Проводить учет

денежных средств,

оформлять денежные и

кассовые документы.

ПК 1.4. Формировать

бухгалтерские проводки

по учету имущества

организации на основе

рабочего плана счетов

бухгалтерского учета

Проверка и обработка документа в соответствии с

Положением по ведению бухгалтерского учета и

бухгалтерской отчетности в РФ (приказ Минфина РФ от

29.06.1998 № 94н с изм.)

Разработка субсчетов и аналитических счетов на основе

типового Плана счетов в соответствии с видом

деятельности организации.

Соблюдение порядка согласования рабочего плана счетов с

руководством организации.

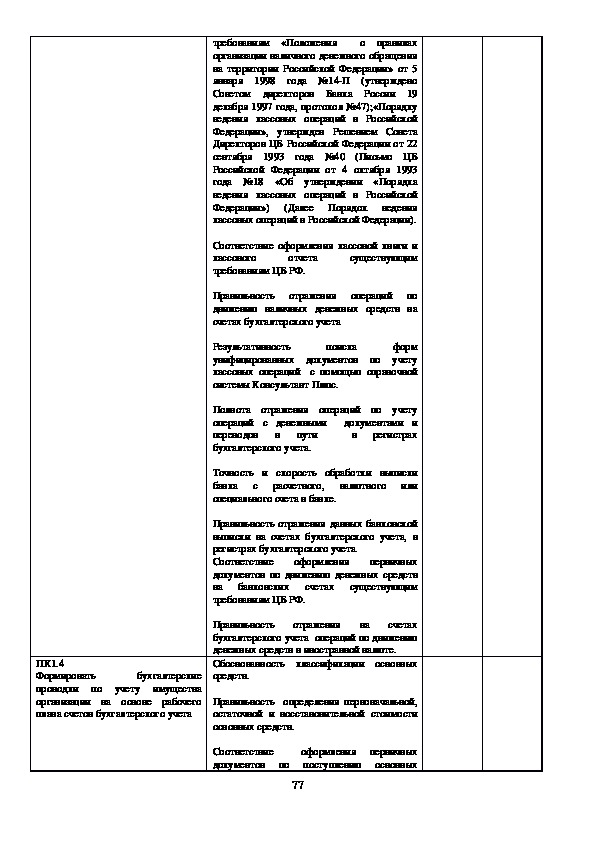

Подборка и оформление первичных кассовых документов,

банковских документов.

Заполнение кассовой книги. Обработка банковской

выписки. Заполнение учетных регистров в соответствии с

принятой учетной политикой организации:

журналаордера № 1 и ведомости № 1 по счету «Касса»;

журналаордера № 2 и ведомости № 2 по счету

«Расчетные счета»

Оформление документов по учету отдельных видов

имущества в соответствии с видом деятельности

организации.

Отражение на счетах хозяйственных операций по учету

отдельных видов имущества с применением рабочего плана

счетов организации.

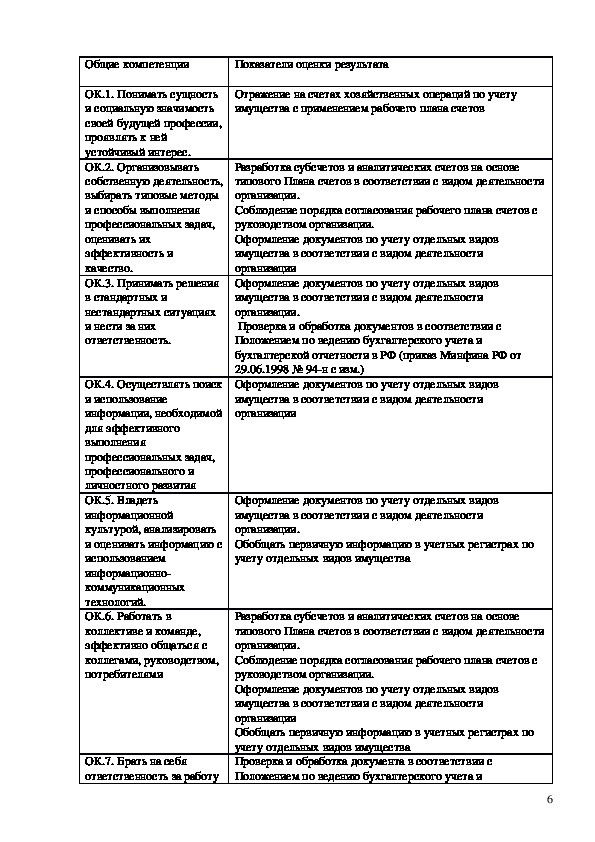

Показатели оценки сформированности ОК

Таблица 2.

5 Общие компетенции

Показатели оценки результата

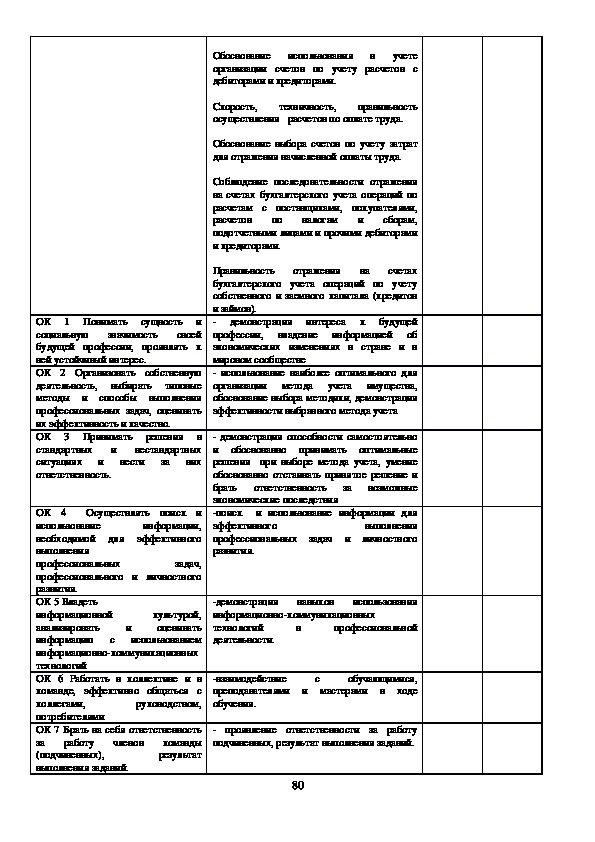

ОК.1. Понимать сущность

и социальную значимость

своей будущей профессии,

проявлять к ней

устойчивый интерес.

ОК.2. Организовывать

собственную деятельность,

выбирать типовые методы

и способы выполнения

профессиональных задач,

оценивать их

эффективность и

качество.

ОК.3. Принимать решения

в стандартных и

нестандартных ситуациях

и нести за них

ответственность.

ОК.4. Осуществлять поиск

и использование

информации, необходимой

для эффективного

выполнения

профессиональных задач,

профессионального и

личностного развития

ОК.5. Владеть

информационной

культурой, анализировать

и оценивать информацию с

использованием

информационно

коммуникационных

технологий.

ОК.6. Работать в

коллективе и команде,

эффективно общаться с

коллегами, руководством,

потребителями

ОК.7. Брать на себя

ответственность за работу

Отражение на счетах хозяйственных операций по учету

имущества с применением рабочего плана счетов

Разработка субсчетов и аналитических счетов на основе

типового Плана счетов в соответствии с видом деятельности

организации.

Соблюдение порядка согласования рабочего плана счетов с

руководством организации.

Оформление документов по учету отдельных видов

имущества в соответствии с видом деятельности

организации

Оформление документов по учету отдельных видов

имущества в соответствии с видом деятельности

организации.

Проверка и обработка документов в соответствии с

Положением по ведению бухгалтерского учета и

бухгалтерской отчетности в РФ (приказ Минфина РФ от

29.06.1998 № 94н с изм.)

Оформление документов по учету отдельных видов

имущества в соответствии с видом деятельности

организации

Оформление документов по учету отдельных видов

имущества в соответствии с видом деятельности

организации.

Обобщать первичную информацию в учетных регистрах по

учету отдельных видов имущества

Разработка субсчетов и аналитических счетов на основе

типового Плана счетов в соответствии с видом деятельности

организации.

Соблюдение порядка согласования рабочего плана счетов с

руководством организации.

Оформление документов по учету отдельных видов

имущества в соответствии с видом деятельности

организации

Обобщать первичную информацию в учетных регистрах по

учету отдельных видов имущества

Проверка и обработка документа в соответствии с

Положением по ведению бухгалтерского учета и

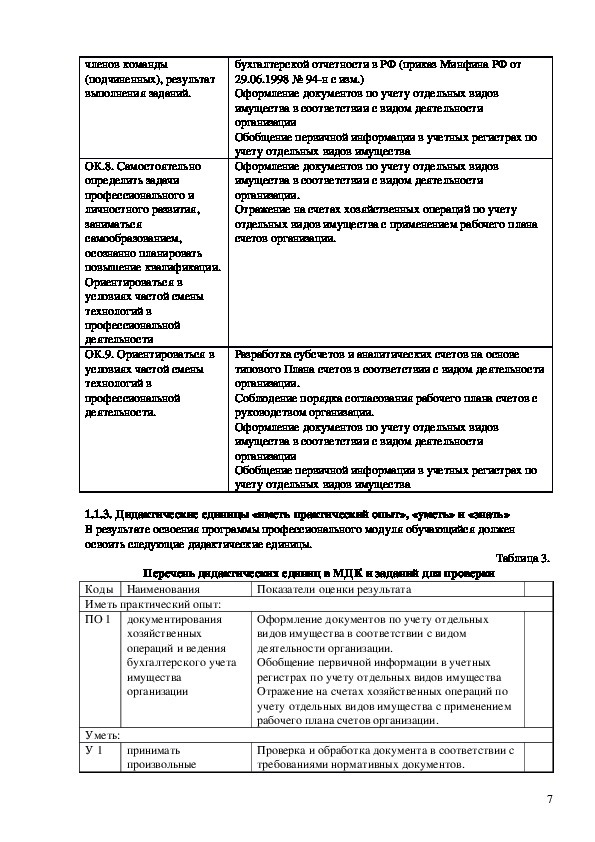

6 членов команды

(подчиненных), результат

выполнения заданий.

ОК.8. Самостоятельно

определить задачи

профессионального и

личностного развития,

заниматься

самообразованием,

осознанно планировать

повышение квалификации.

Ориентироваться в

условиях частой смены

технологий в

профессиональной

деятельности

ОК.9. Ориентироваться в

условиях частой смены

технологий в

профессиональной

деятельности.

бухгалтерской отчетности в РФ (приказ Минфина РФ от

29.06.1998 № 94н с изм.)

Оформление документов по учету отдельных видов

имущества в соответствии с видом деятельности

организации

Обобщение первичной информации в учетных регистрах по

учету отдельных видов имущества

Оформление документов по учету отдельных видов

имущества в соответствии с видом деятельности

организации.

Отражение на счетах хозяйственных операций по учету

отдельных видов имущества с применением рабочего плана

счетов организации.

Разработка субсчетов и аналитических счетов на основе

типового Плана счетов в соответствии с видом деятельности

организации.

Соблюдение порядка согласования рабочего плана счетов с

руководством организации.

Оформление документов по учету отдельных видов

имущества в соответствии с видом деятельности

организации

Обобщение первичной информации в учетных регистрах по

учету отдельных видов имущества

1.1.3. Дидактические единицы «иметь практический опыт», «уметь» и «знать»

В результате освоения программы профессионального модуля обучающийся должен

освоить следующие дидактические единицы.

Таблица 3.

Перечень дидактических единиц в МДК и заданий для проверки

Коды Наименования

Иметь практический опыт:

документирования

ПО 1

хозяйственных

операций и ведения

бухгалтерского учета

имущества

организации

Показатели оценки результата

Оформление документов по учету отдельных

видов имущества в соответствии с видом

деятельности организации.

Обобщение первичной информации в учетных

регистрах по учету отдельных видов имущества

Отражение на счетах хозяйственных операций по

учету отдельных видов имущества с применением

рабочего плана счетов организации.

Уметь:

У 1

принимать

произвольные

Проверка и обработка документа в соответствии с

требованиями нормативных документов.

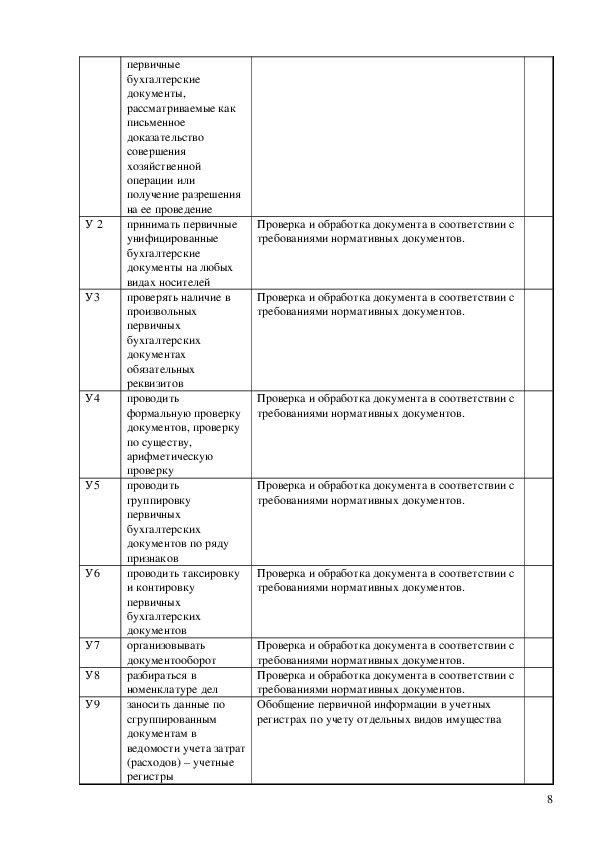

7 первичные

бухгалтерские

документы,

рассматриваемые как

письменное

доказательство

совершения

хозяйственной

операции или

получение разрешения

на ее проведение

принимать первичные

унифицированные

бухгалтерские

документы на любых

видах носителей

проверять наличие в

произвольных

первичных

бухгалтерских

документах

обязательных

реквизитов

проводить

формальную проверку

документов, проверку

по существу,

арифметическую

проверку

проводить

группировку

первичных

бухгалтерских

документов по ряду

признаков

проводить таксировку

и контировку

первичных

бухгалтерских

документов

организовывать

документооборот

разбираться в

номенклатуре дел

заносить данные по

сгруппированным

документам в

ведомости учета затрат

(расходов) – учетные

регистры

У 2

У3

У4

У5

У6

У7

У8

У9

Проверка и обработка документа в соответствии с

требованиями нормативных документов.

Проверка и обработка документа в соответствии с

требованиями нормативных документов.

Проверка и обработка документа в соответствии с

требованиями нормативных документов.

Проверка и обработка документа в соответствии с

требованиями нормативных документов.

Проверка и обработка документа в соответствии с

требованиями нормативных документов.

Проверка и обработка документа в соответствии с

требованиями нормативных документов.

Проверка и обработка документа в соответствии с

требованиями нормативных документов.

Обобщение первичной информации в учетных

регистрах по учету отдельных видов имущества

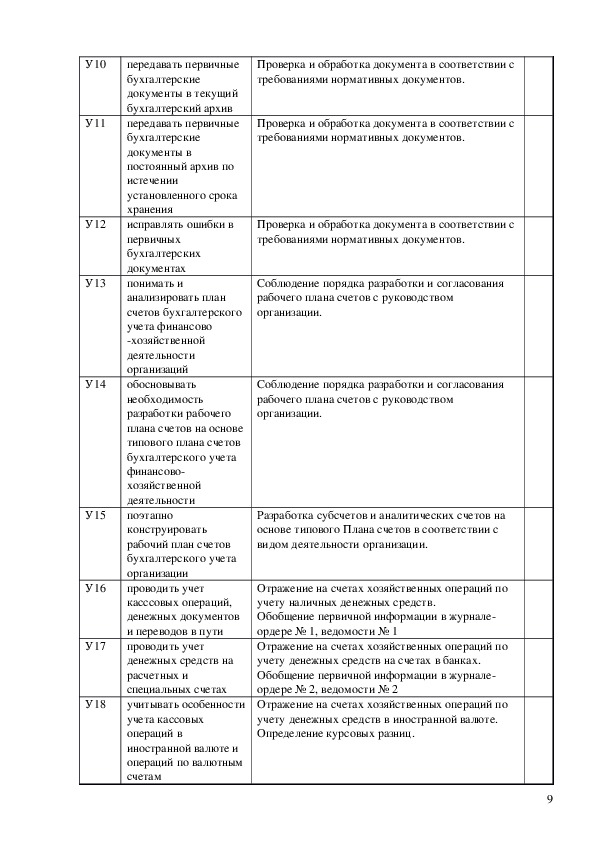

8 У10

У11

У12

У13

У14

У15

У16

У17

У18

передавать первичные

бухгалтерские

документы в текущий

бухгалтерский архив

передавать первичные

бухгалтерские

документы в

постоянный архив по

истечении

установленного срока

хранения

исправлять ошибки в

первичных

бухгалтерских

документах

понимать и

анализировать план

счетов бухгалтерского

учета финансово

хозяйственной

деятельности

организаций

обосновывать

необходимость

разработки рабочего

плана счетов на основе

типового плана счетов

бухгалтерского учета

финансово

хозяйственной

деятельности

поэтапно

конструировать

рабочий план счетов

бухгалтерского учета

организации

проводить учет

касссовых операций,

денежных документов

и переводов в пути

проводить учет

денежных средств на

расчетных и

специальных счетах

учитывать особенности

учета кассовых

операций в

иностранной валюте и

операций по валютным

счетам

Проверка и обработка документа в соответствии с

требованиями нормативных документов.

Проверка и обработка документа в соответствии с

требованиями нормативных документов.

Проверка и обработка документа в соответствии с

требованиями нормативных документов.

Соблюдение порядка разработки и согласования

рабочего плана счетов с руководством

организации.

Соблюдение порядка разработки и согласования

рабочего плана счетов с руководством

организации.

Разработка субсчетов и аналитических счетов на

основе типового Плана счетов в соответствии с

видом деятельности организации.

Отражение на счетах хозяйственных операций по

учету наличных денежных средств.

Обобщение первичной информации в журнале

ордере № 1, ведомости № 1

Отражение на счетах хозяйственных операций по

учету денежных средств на счетах в банках.

Обобщение первичной информации в журнале

ордере № 2, ведомости № 2

Отражение на счетах хозяйственных операций по

учету денежных средств в иностранной валюте.

Определение курсовых разниц.

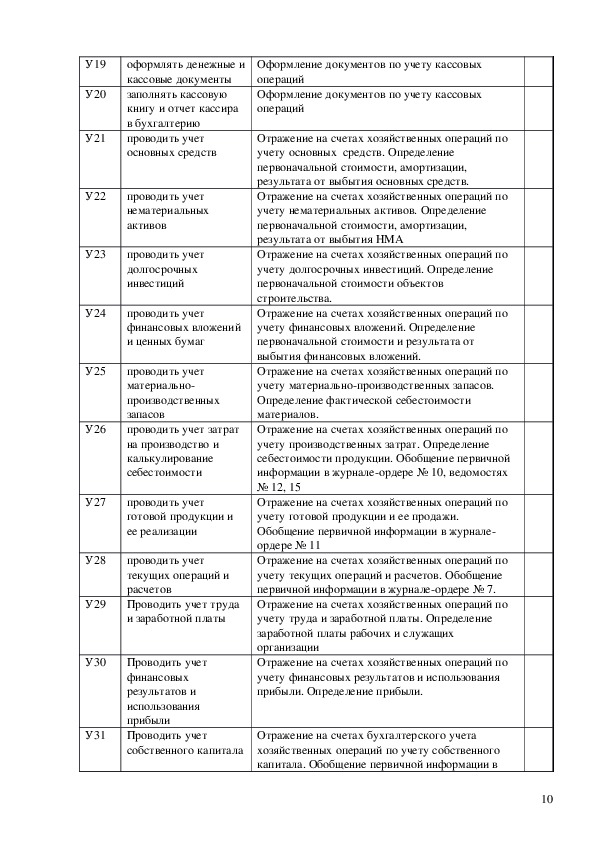

9 У19

У20

У21

У22

У23

У24

У25

У26

У27

У28

У29

У30

У31

оформлять денежные и

кассовые документы

заполнять кассовую

книгу и отчет кассира

в бухгалтерию

проводить учет

основных средств

проводить учет

нематериальных

активов

проводить учет

долгосрочных

инвестиций

проводить учет

финансовых вложений

и ценных бумаг

проводить учет

материально

производственных

запасов

проводить учет затрат

на производство и

калькулирование

себестоимости

проводить учет

готовой продукции и

ее реализации

проводить учет

текущих операций и

расчетов

Проводить учет труда

и заработной платы

Проводить учет

финансовых

результатов и

использования

прибыли

Проводить учет

собственного капитала

Оформление документов по учету кассовых

операций

Оформление документов по учету кассовых

операций

Отражение на счетах хозяйственных операций по

учету основных средств. Определение

первоначальной стоимости, амортизации,

результата от выбытия основных средств.

Отражение на счетах хозяйственных операций по

учету нематериальных активов. Определение

первоначальной стоимости, амортизации,

результата от выбытия НМА

Отражение на счетах хозяйственных операций по

учету долгосрочных инвестиций. Определение

первоначальной стоимости объектов

строительства.

Отражение на счетах хозяйственных операций по

учету финансовых вложений. Определение

первоначальной стоимости и результата от

выбытия финансовых вложений.

Отражение на счетах хозяйственных операций по

учету материальнопроизводственных запасов.

Определение фактической себестоимости

материалов.

Отражение на счетах хозяйственных операций по

учету производственных затрат. Определение

себестоимости продукции. Обобщение первичной

информации в журналеордере № 10, ведомостях

№ 12, 15

Отражение на счетах хозяйственных операций по

учету готовой продукции и ее продажи.

Обобщение первичной информации в журнале

ордере № 11

Отражение на счетах хозяйственных операций по

учету текущих операций и расчетов. Обобщение

первичной информации в журналеордере № 7.

Отражение на счетах хозяйственных операций по

учету труда и заработной платы. Определение

заработной платы рабочих и служащих

организации

Отражение на счетах хозяйственных операций по

учету финансовых результатов и использования

прибыли. Определение прибыли.

Отражение на счетах бухгалтерского учета

хозяйственных операций по учету собственного

капитала. Обобщение первичной информации в

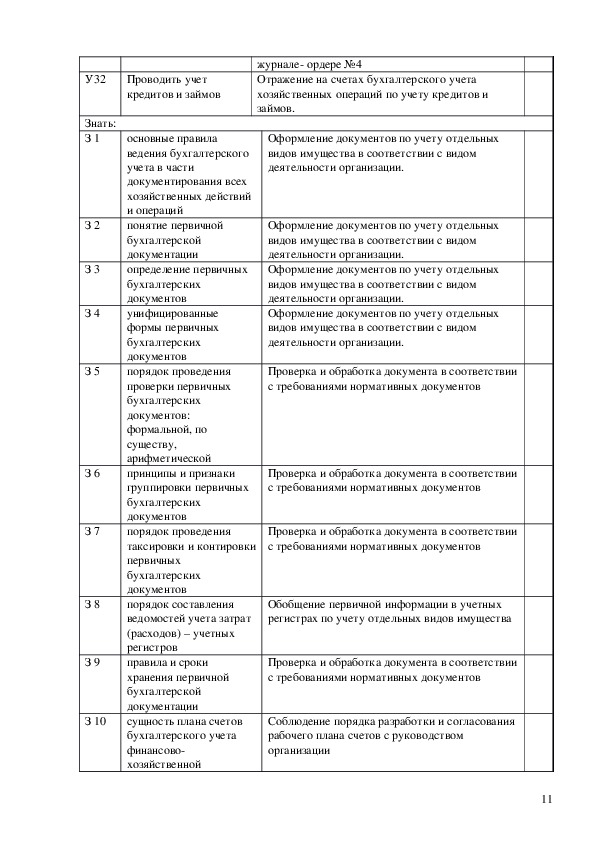

10 У32

Проводить учет

кредитов и займов

Знать:

З 1

З 2

З 3

З 4

З 5

З 6

З 7

З 8

З 9

З 10

основные правила

ведения бухгалтерского

учета в части

документирования всех

хозяйственных действий

и операций

понятие первичной

бухгалтерской

документации

определение первичных

бухгалтерских

документов

унифицированные

формы первичных

бухгалтерских

документов

порядок проведения

проверки первичных

бухгалтерских

документов:

формальной, по

существу,

арифметической

принципы и признаки

группировки первичных

бухгалтерских

документов

порядок проведения

таксировки и контировки

первичных

бухгалтерских

документов

порядок составления

ведомостей учета затрат

(расходов) – учетных

регистров

правила и сроки

хранения первичной

бухгалтерской

документации

сущность плана счетов

бухгалтерского учета

финансово

хозяйственной

журнале ордере №4

Отражение на счетах бухгалтерского учета

хозяйственных операций по учету кредитов и

займов.

Оформление документов по учету отдельных

видов имущества в соответствии с видом

деятельности организации.

Оформление документов по учету отдельных

видов имущества в соответствии с видом

деятельности организации.

Оформление документов по учету отдельных

видов имущества в соответствии с видом

деятельности организации.

Оформление документов по учету отдельных

видов имущества в соответствии с видом

деятельности организации.

Проверка и обработка документа в соответствии

с требованиями нормативных документов

Проверка и обработка документа в соответствии

с требованиями нормативных документов

Проверка и обработка документа в соответствии

с требованиями нормативных документов

Обобщение первичной информации в учетных

регистрах по учету отдельных видов имущества

Проверка и обработка документа в соответствии

с требованиями нормативных документов

Соблюдение порядка разработки и согласования

рабочего плана счетов с руководством

организации

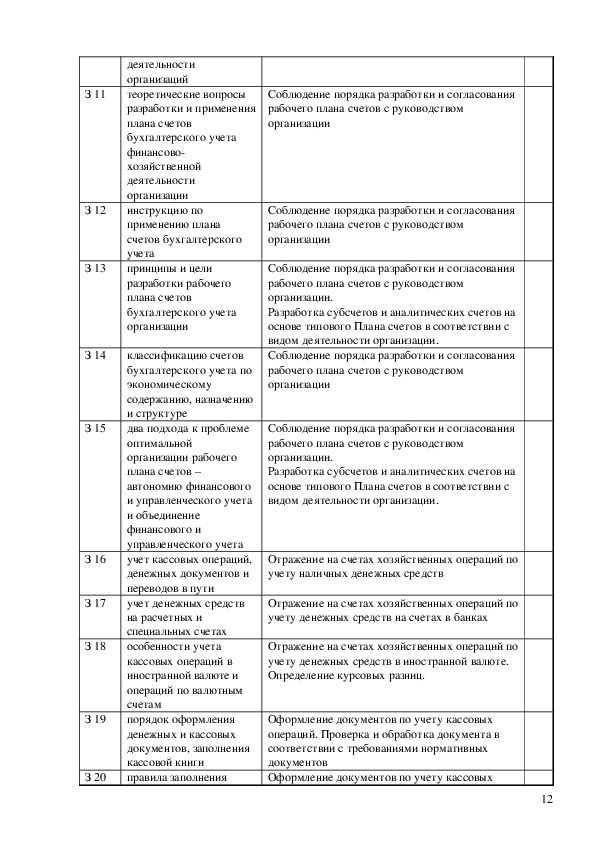

11 деятельности

организаций

теоретические вопросы

разработки и применения

плана счетов

бухгалтерского учета

финансово

хозяйственной

деятельности

организации

инструкцию по

применению плана

счетов бухгалтерского

учета

принципы и цели

разработки рабочего

плана счетов

бухгалтерского учета

организации

классификацию счетов

бухгалтерского учета по

экономическому

содержанию, назначению

и структуре

два подхода к проблеме

оптимальной

организации рабочего

плана счетов –

автономию финансового

и управленческого учета

и объединение

финансового и

управленческого учета

учет кассовых операций,

денежных документов и

переводов в пути

учет денежных средств

на расчетных и

специальных счетах

особенности учета

кассовых операций в

иностранной валюте и

операций по валютным

счетам

порядок оформления

денежных и кассовых

документов, заполнения

кассовой книги

правила заполнения

З 11

З 12

З 13

З 14

З 15

З 16

З 17

З 18

З 19

З 20

Соблюдение порядка разработки и согласования

рабочего плана счетов с руководством

организации

Соблюдение порядка разработки и согласования

рабочего плана счетов с руководством

организации

Соблюдение порядка разработки и согласования

рабочего плана счетов с руководством

организации.

Разработка субсчетов и аналитических счетов на

основе типового Плана счетов в соответствии с

видом деятельности организации.

Соблюдение порядка разработки и согласования

рабочего плана счетов с руководством

организации

Соблюдение порядка разработки и согласования

рабочего плана счетов с руководством

организации.

Разработка субсчетов и аналитических счетов на

основе типового Плана счетов в соответствии с

видом деятельности организации.

Отражение на счетах хозяйственных операций по

учету наличных денежных средств

Отражение на счетах хозяйственных операций по

учету денежных средств на счетах в банках

Отражение на счетах хозяйственных операций по

учету денежных средств в иностранной валюте.

Определение курсовых разниц.

Оформление документов по учету кассовых

операций. Проверка и обработка документа в

соответствии с требованиями нормативных

документов

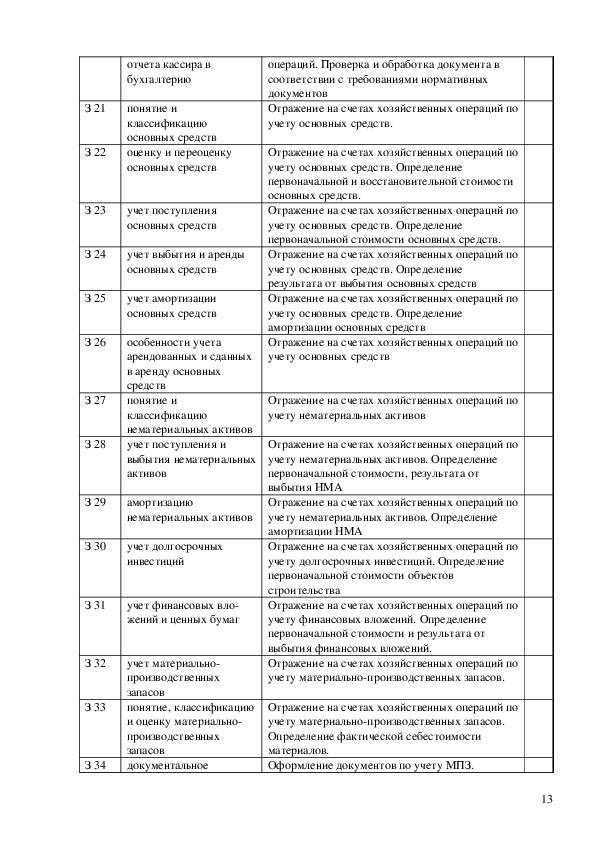

Оформление документов по учету кассовых

12 отчета кассира в

бухгалтерию

понятие и

классификацию

основных средств

оценку и переоценку

основных средств

учет поступления

основных средств

учет выбытия и аренды

основных средств

учет амортизации

основных средств

особенности учета

арендованных и сданных

в аренду основных

средств

понятие и

классификацию

нематериальных активов

учет поступления и

выбытия нематериальных

активов

амортизацию

нематериальных активов

учет долгосрочных

инвестиций

З 21

З 22

З 23

З 24

З 25

З 26

З 27

З 28

З 29

З 30

З 31

учет финансовых вло

жений и ценных бумаг

З 32

З 33

З 34

учет материально

производственных

запасов

понятие, классификацию

и оценку материально

производственных

запасов

документальное

операций. Проверка и обработка документа в

соответствии с требованиями нормативных

документов

Отражение на счетах хозяйственных операций по

учету основных средств.

Отражение на счетах хозяйственных операций по

учету основных средств. Определение

первоначальной и восстановительной стоимости

основных средств.

Отражение на счетах хозяйственных операций по

учету основных средств. Определение

первоначальной стоимости основных средств.

Отражение на счетах хозяйственных операций по

учету основных средств. Определение

результата от выбытия основных средств

Отражение на счетах хозяйственных операций по

учету основных средств. Определение

амортизации основных средств

Отражение на счетах хозяйственных операций по

учету основных средств

Отражение на счетах хозяйственных операций по

учету нематериальных активов

Отражение на счетах хозяйственных операций по

учету нематериальных активов. Определение

первоначальной стоимости, результата от

выбытия НМА

Отражение на счетах хозяйственных операций по

учету нематериальных активов. Определение

амортизации НМА

Отражение на счетах хозяйственных операций по

учету долгосрочных инвестиций. Определение

первоначальной стоимости объектов

строительства

Отражение на счетах хозяйственных операций по

учету финансовых вложений. Определение

первоначальной стоимости и результата от

выбытия финансовых вложений.

Отражение на счетах хозяйственных операций по

учету материальнопроизводственных запасов.

Отражение на счетах хозяйственных операций по

учету материальнопроизводственных запасов.

Определение фактической себестоимости

материалов.

Оформление документов по учету МПЗ.

13 оформление

поступления и расхода

материально

производственных

запасов

учет материалов на

складе и в бухгалтерии

синтетический учет

движения материалов

учет транспортно

заготовительных

расходов

учет затрат на

производство и

калькулирование

себестоимости

систему учета

производственных затрат

и их классификацию

сводный учет затрат на

производство,

обслуживание

производства и

управление

особенности учета и

распределения затрат

вспомогательных

производств

учет потерь и

непроизводственных

расходов

учет и оценку

незавершенного

производства

калькуляцию

себестоимости

продукции

характеристику готовой

продукции, оценку и

синтетический учет

технологию реализации

готовой продукции

(работ, услуг)

учет выручки от

реализации продукции

(работ, услуг)

учет расходов по

реализации продукции,

выполнению работ и

Проверка и обработка документов в

соответствии с требованиями нормативных

документов.

Отражение на счетах хозяйственных операций по

учету материальнопроизводственных запасов.

Отражение на счетах хозяйственных операций по

учету материальнопроизводственных запасов.

Отражение на счетах хозяйственных операций по

учету материальнопроизводственных запасов.

Отражение на счетах хозяйственных операций по

учету производственных затрат. Определение

себестоимости продукции.

Отражение на счетах хозяйственных операций по

учету производственных затрат.

Отражение на счетах хозяйственных операций по

учету производственных затрат. Обобщение

первичной информации в журналеордере № 10,

ведомостях № 12, 15

Отражение на счетах хозяйственных операций по

учету производственных затрат. Обобщение

первичной информации ведомости № 12.

Отражение на счетах хозяйственных операций по

учету производственных затрат.

Отражение на счетах хозяйственных операций по

учету производственных затрат.

Обобщение первичной информации в журнале

ордере № 10, ведомостях № 12, 15

Отражение на счетах хозяйственных операций по

учету готовой продукции

Отражение на счетах хозяйственных операций по

учету продажи продукции. Обобщение

первичной информации в журналеордере № 11.

Отражение на счетах хозяйственных операций по

учету готовой продукции и ее продажи

Отражение на счетах хозяйственных операций по

учету готовой продукции и ее продажи

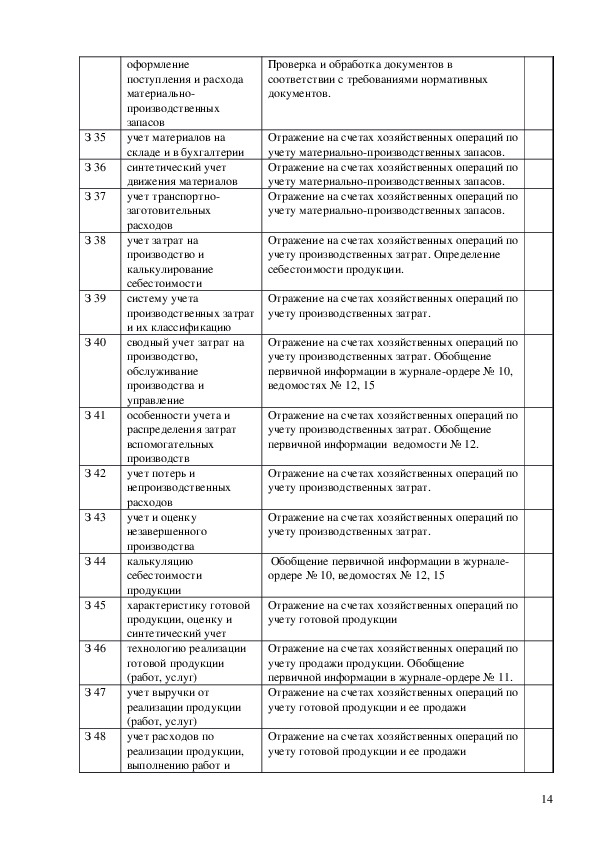

З 35

З 36

З 37

З 38

З 39

З 40

З 41

З 42

З 43

З 44

З 45

З 46

З 47

З 48

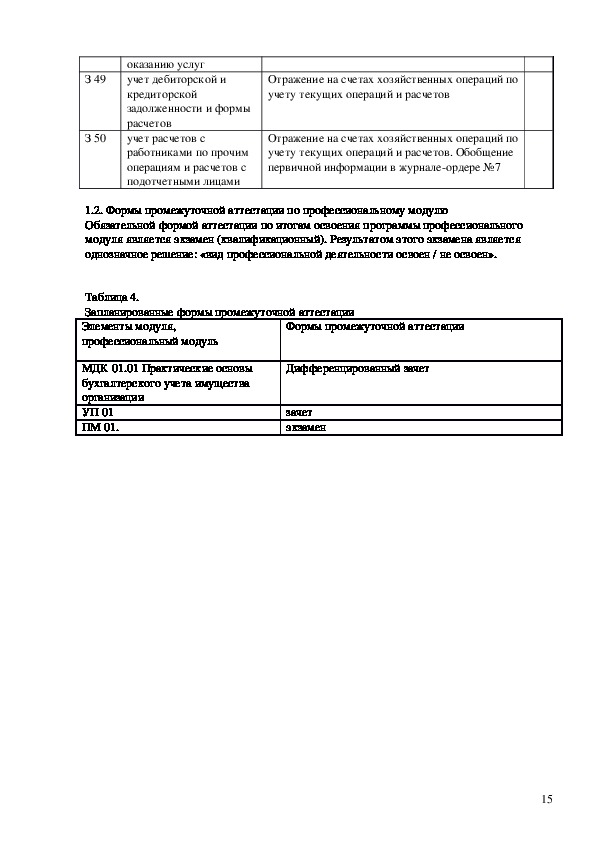

14 З 49

З 50

оказанию услуг

учет дебиторской и

кредиторской

задолженности и формы

расчетов

учет расчетов с

работниками по прочим

операциям и расчетов с

подотчетными лицами

Отражение на счетах хозяйственных операций по

учету текущих операций и расчетов

Отражение на счетах хозяйственных операций по

учету текущих операций и расчетов. Обобщение

первичной информации в журналеордере №7

1.2. Формы промежуточной аттестации по профессиональному модулю

Обязательной формой аттестации по итогам освоения программы профессионального

модуля является экзамен (квалификационный). Результатом этого экзамена является

однозначное решение: «вид профессиональной деятельности освоен / не освоен».

Таблица 4.

Запланированные формы промежуточной аттестации

Элементы модуля,

профессиональный модуль

Формы промежуточной аттестации

МДК 01.01 Практические основы

бухгалтерского учета имущества

организации

УП 01

ПМ 01.

Дифференцированный зачет

зачет

экзамен

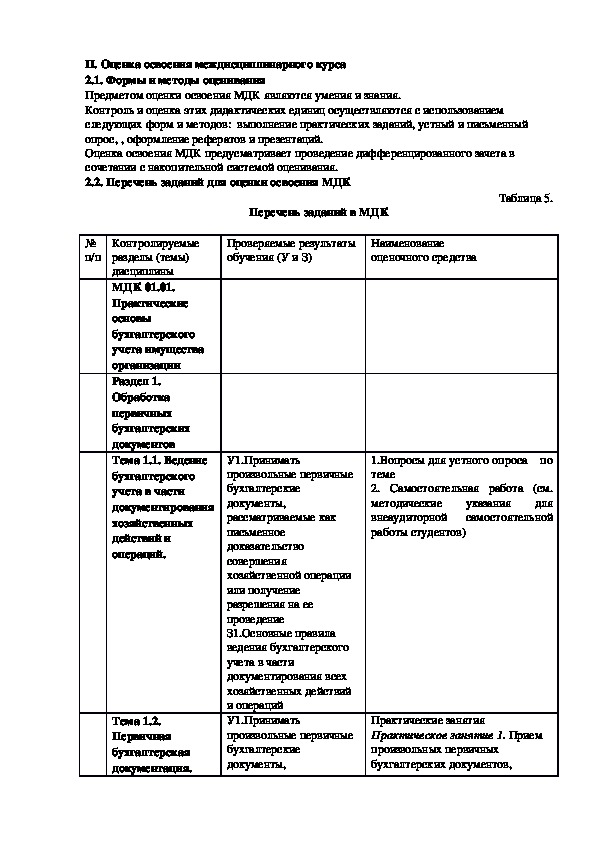

15 II. Оценка освоения междисциплинарного курса

2.1. Формы и методы оценивания

Предметом оценки освоения МДК являются умения и знания.

Контроль и оценка этих дидактических единиц осуществляются с использованием

следующих форм и методов: выполнение практических заданий, устный и письменный

опрос, , оформление рефератов и презентаций.

Оценка освоения МДК предусматривает проведение дифференцированного зачета в

сочетании с накопительной системой оценивания.

2.2. Перечень заданий для оценки освоения МДК

Перечень заданий в МДК

Проверяемые результаты

обучения (У и З)

Наименование

оценочного средства

Таблица 5.

У1.Принимать

произвольные первичные

бухгалтерские

документы,

рассматриваемые как

письменное

доказательство

совершения

хозяйственной операции

или получение

разрешения на ее

проведение

З1.Основные правила

ведения бухгалтерского

учета в части

документирования всех

хозяйственных действий

и операций

У1.Принимать

произвольные первичные

бухгалтерские

документы,

1.Вопросы для устного опроса по

теме

2. Самостоятельная работа (см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

Практические занятия

Практическое занятие 1. Прием

произвольных первичных

бухгалтерских документов,

№

п/п

Контролируемые

разделы (темы)

дисциплины

МДК 01.01.

Практические

основы

бухгалтерского

учета имущества

организации

Раздел 1.

Обработка

первичных

бухгалтерских

документов

Тема 1.1. Ведение

бухгалтерского

учета в части

документирования

хозяйственных

действий и

операций.

Тема 1.2.

Первичная

бухгалтерская

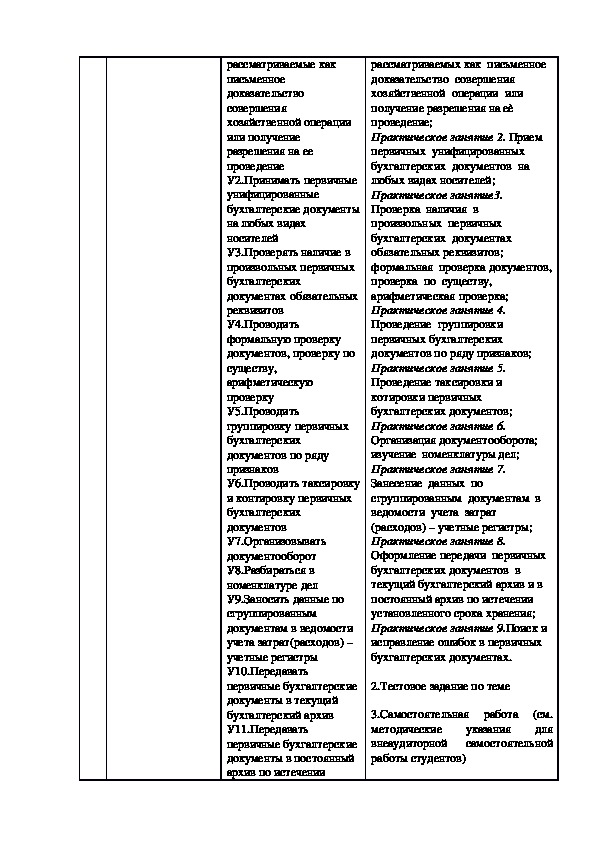

документация. рассматриваемые как

письменное

доказательство

совершения

хозяйственной операции

или получение

разрешения на ее

проведение

У2.Принимать первичные

унифицированные

бухгалтерские документы

на любых видах

носителей

У3.Проверять наличие в

произвольных первичных

бухгалтерских

документах обязательных

реквизитов

У4.Проводить

формальную проверку

документов, проверку по

существу,

арифметическую

проверку

У5.Проводить

группировку первичных

бухгалтерских

документов по ряду

признаков

У6.Проводить таксировку

и контировку первичных

бухгалтерских

документов

У7.Организовывать

документооборот

У8.Разбираться в

номенклатуре дел

У9.Заносить данные по

сгруппированным

документам в ведомости

учета затрат(расходов) –

учетные регистры

У10.Передавать

первичные бухгалтерские

документы в текущий

бухгалтерский архив

У11.Передавать

первичные бухгалтерские

документы в постоянный

архив по истечении

рассматриваемых как письменное

доказательство совершения

хозяйственной операции или

получение разрешения на еѐ

проведение;

Практическое занятие 2. Прием

первичных унифицированных

бухгалтерских документов на

любых видах носителей;

Практическое занятие3.

Проверка наличия в

произвольных первичных

бухгалтерских документах

обязательных реквизитов;

формальная проверка документов,

проверка по существу,

арифметическая проверка;

Практическое занятие 4.

Проведение группировки

первичных бухгалтерских

документов по ряду признаков;

Практическое занятие 5.

Проведение таксировки и

котировки первичных

бухгалтерских документов;

Практическое занятие 6.

Организация документооборота;

изучение номенклатуры дел;

Практическое занятие 7.

Занесение данных по

сгруппированным документам в

ведомости учета затрат

(расходов) – учетные регистры;

Практическое занятие 8.

Оформление передачи первичных

бухгалтерских документов в

текущий бухгалтерский архив и в

постоянный архив по истечении

установленного срока хранения;

Практическое занятие 9.Поиск и

исправление ошибок в первичных

бухгалтерских документах.

2.Тестовое задание по теме

3.Самостоятельная работа (см.

методические указания для

внеаудиторной самостоятельной

работы студентов) установленного срока

хранения

У12.Исправлять ошибки в

первичных бухгалтерских

документах

З2.Понятие первичной

бухгалтерской

документации

З3.Определение

первичных бухгалтерских

документов

З4.Унифицированные

формы первичных

бухгалтерских

документов

З5. Порядок проведения

проверки первичных

бухгалтерских

документов: формальной,

по существу,

арифметической

З6.Принципы и признаки

группировки первичных

бухгалтерских

документов

З7.Порядок проведения

таксировки и котировки

первичных бухгалтерских

документов

З8.Порядок составления

ведомостей учета затрат

(расходов) – учетных

регистров

З9.Правила и сроки

хранения первичной

бухгалтерской

документации

Раздел 2.

Разработка

рабочего плана

счетов

бухгалтерского

учета

организации.

Тема 2.1. План

счетов

бухгалтерского

учета.

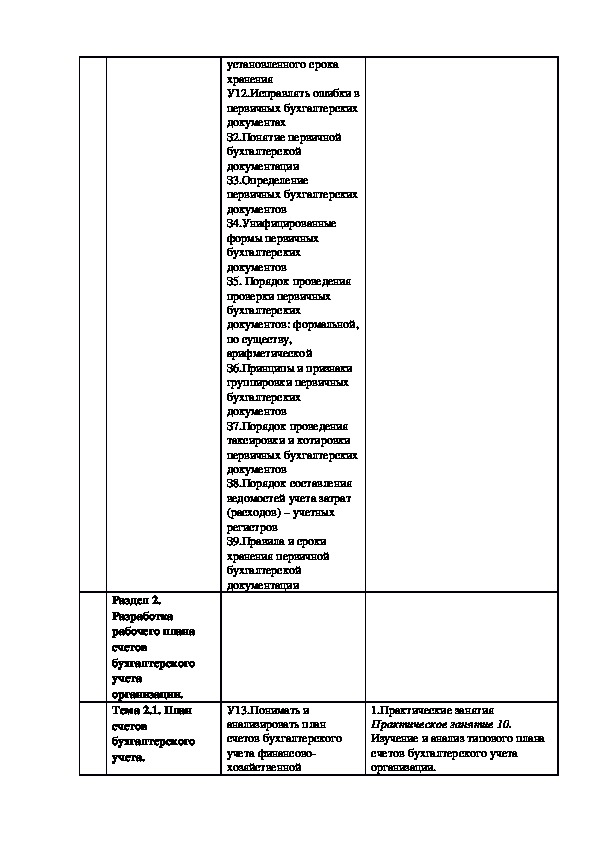

У13.Понимать и

анализировать план

счетов бухгалтерского

учета финансово

хозяйственной

1.Практические занятия

Практическое занятие 10.

Изучение и анализ типового плана

счетов бухгалтерского учета

организации. деятельности организаций

У14.Обосновывать

необходимость

разработки рабочего

плана счетов на основе

типового плана счетов

бухгалтерского учета

финансовохозяйственной

деятельности

Практическое занятие 11.

Изучение и анализ рабочего плана

счетов бухгалтерского учета

организации.

Практическое занятие 12.

Порядок разработки рабочего

плана счетов с помощью

бухгалтерской программы 1С:

Бухгалтерия 8.2.

2.Тестовое задание по теме.

3.Самостоятельная

работа(см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

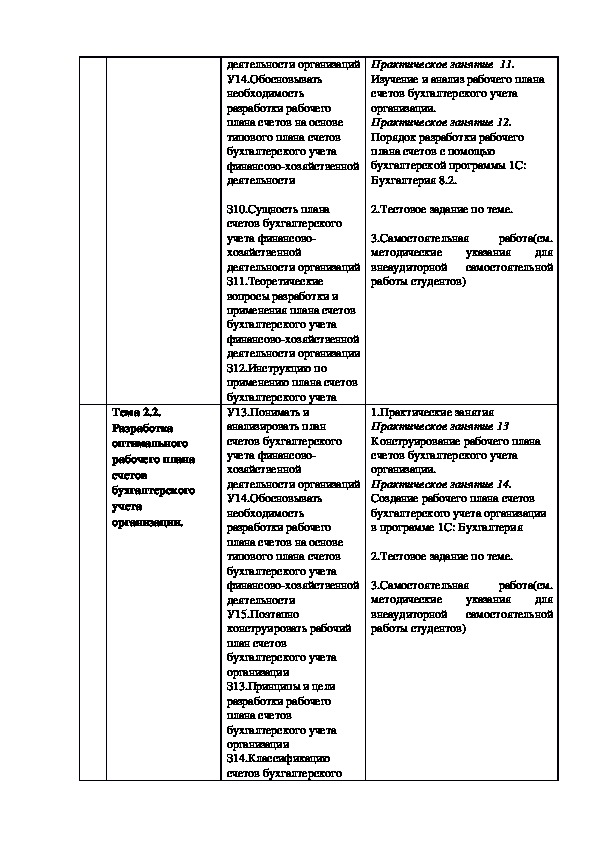

1.Практические занятия

Практическое занятие 13

Конструирование рабочего плана

счетов бухгалтерского учета

организации.

Практическое занятие 14.

Создание рабочего плана счетов

бухгалтерского учета организации

в программе 1С: Бухгалтерия

2.Тестовое задание по теме.

3.Самостоятельная

работа(см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

З10.Сущность плана

счетов бухгалтерского

учета финансово

хозяйственной

деятельности организаций

З11.Теоретические

вопросы разработки и

применения плана счетов

бухгалтерского учета

финансовохозяйственной

деятельности организации

З12.Инструкцию по

применению плана счетов

бухгалтерского учета

У13.Понимать и

анализировать план

счетов бухгалтерского

учета финансово

хозяйственной

деятельности организаций

У14.Обосновывать

необходимость

разработки рабочего

плана счетов на основе

типового плана счетов

бухгалтерского учета

финансовохозяйственной

деятельности

У15.Поэтапно

конструировать рабочий

план счетов

бухгалтерского учета

организации

З13.Принципы и цели

разработки рабочего

плана счетов

бухгалтерского учета

организации

З14.Классификацию

счетов бухгалтерского

Тема 2.2.

Разработка

оптимального

рабочего плана

счетов

бухгалтерского

учета

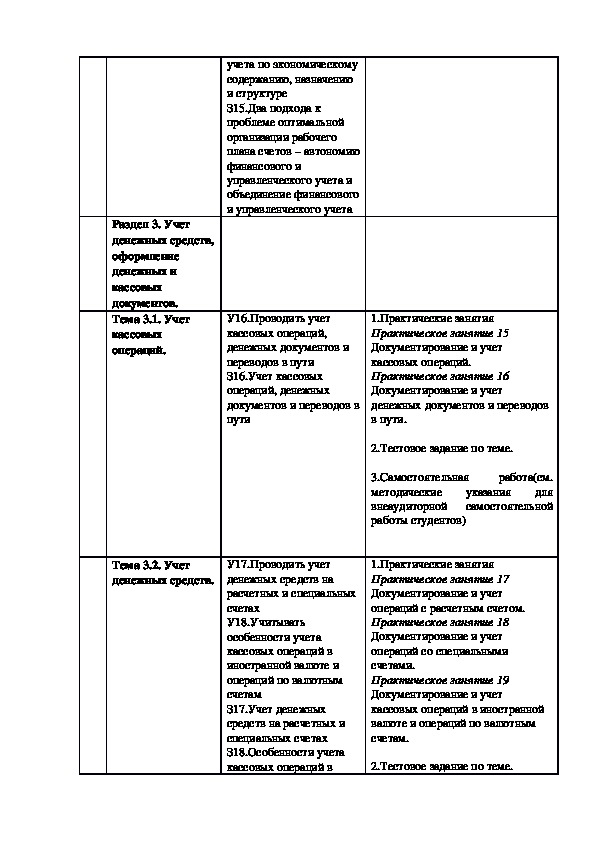

организации. учета по экономическому

содержанию, назначению

и структуре

З15.Два подхода к

проблеме оптимальной

организации рабочего

плана счетов – автономию

финансового и

управленческого учета и

объединение финансового

и управленческого учета

Раздел 3. Учет

денежных средств,

оформление

денежных и

кассовых

документов.

Тема 3.1. Учет

кассовых

операций.

Тема 3.2. Учет

денежных средств.

У16.Проводить учет

кассовых операций,

денежных документов и

переводов в пути

З16.Учет кассовых

операций, денежных

документов и переводов в

пути

1.Практические занятия

Практическое занятие 15

Документирование и учет

кассовых операций.

Практическое занятие 16

Документирование и учет

денежных документов и переводов

в пути.

2.Тестовое задание по теме.

работа(см.

3.Самостоятельная

методические указания для

внеаудиторной самостоятельной

работы студентов)

У17.Проводить учет

денежных средств на

расчетных и специальных

счетах

У18.Учитывать

особенности учета

кассовых операций в

иностранной валюте и

операций по валютным

счетам

З17.Учет денежных

средств на расчетных и

специальных счетах

З18.Особенности учета

кассовых операций в

1.Практические занятия

Практическое занятие 17

Документирование и учет

операций с расчетным счетом.

Практическое занятие 18

Документирование и учет

операций со специальными

счетами.

Практическое занятие 19

Документирование и учет

кассовых операций в иностранной

валюте и операций по валютным

счетам.

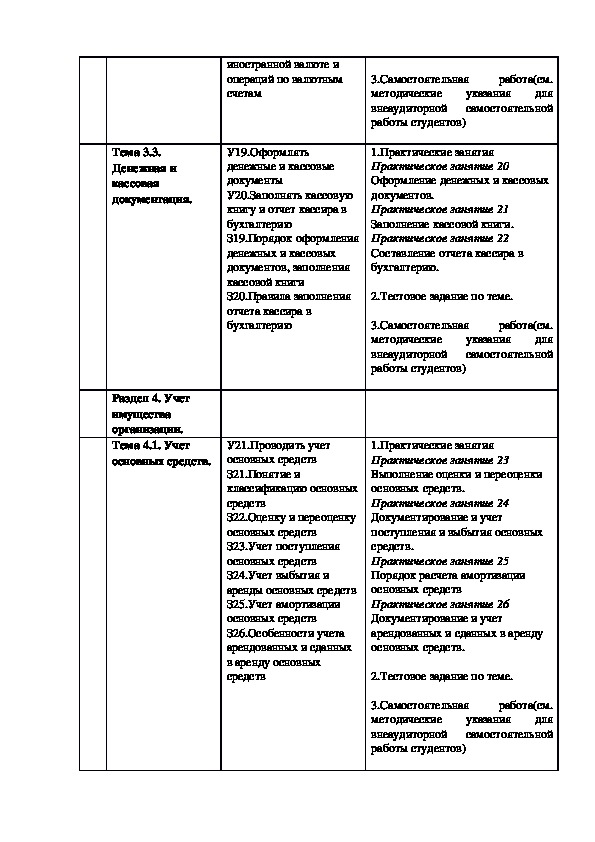

2.Тестовое задание по теме. Тема 3.3.

Денежная и

кассовая

документация.

Раздел 4. Учет

имущества

организации.

Тема 4.1. Учет

основных средств.

иностранной валюте и

операций по валютным

счетам

У19.Оформлять

денежные и кассовые

документы

У20.Заполнять кассовую

книгу и отчет кассира в

бухгалтерию

З19.Порядок оформления

денежных и кассовых

документов, заполнения

кассовой книги

З20.Правила заполнения

отчета кассира в

бухгалтерию

3.Самостоятельная

работа(см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

1.Практические занятия

Практическое занятие 20

Оформление денежных и кассовых

документов.

Практическое занятие 21

Заполнение кассовой книги.

Практическое занятие 22

Составление отчета кассира в

бухгалтерию.

2.Тестовое задание по теме.

работа(см.

3.Самостоятельная

методические указания для

внеаудиторной самостоятельной

работы студентов)

У21.Проводить учет

основных средств

З21.Понятие и

классификацию основных

средств

З22.Оценку и переоценку

основных средств

З23.Учет поступления

основных средств

З24.Учет выбытия и

аренды основных средств

З25.Учет амортизации

основных средств

З26.Особенности учета

арендованных и сданных

в аренду основных

средств

1.Практические занятия

Практическое занятие 23

Выполнение оценки и переоценки

основных средств.

Практическое занятие 24

Документирование и учет

поступления и выбытия основных

средств.

Практическое занятие 25

Порядок расчета амортизации

основных средств

Практическое занятие 26

Документирование и учет

арендованных и сданных в аренду

основных средств.

2.Тестовое задание по теме.

3.Самостоятельная

работа(см.

методические указания для

внеаудиторной самостоятельной

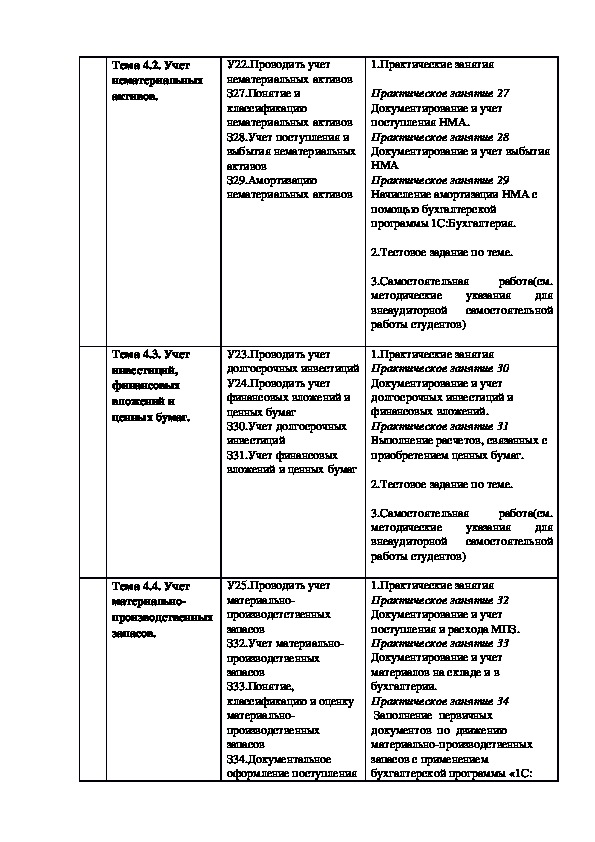

работы студентов) Тема 4.2. Учет

нематериальных

активов.

У22.Проводить учет

нематериальных активов

З27.Понятие и

классификацию

нематериальных активов

З28.Учет поступления и

выбытия нематериальных

активов

З29.Амортизацию

нематериальных активов

Тема 4.3. Учет

инвестиций,

финансовых

вложений и

ценных бумаг.

У23.Проводить учет

долгосрочных инвестиций

У24.Проводить учет

финансовых вложений и

ценных бумаг

З30.Учет долгосрочных

инвестиций

З31.Учет финансовых

вложений и ценных бумаг

1.Практические занятия

Практическое занятие 27

Документирование и учет

поступления НМА.

Практическое занятие 28

Документирование и учет выбытия

НМА

Практическое занятие 29

Начисление амортизации НМА с

помощью бухгалтерской

программы 1С:Бухгалтерия.

2.Тестовое задание по теме.

3.Самостоятельная

работа(см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

1.Практические занятия

Практическое занятие 30

Документирование и учет

долгосрочных инвестиций и

финансовых вложений.

Практическое занятие 31

Выполнение расчетов, связанных с

приобретением ценных бумаг.

2.Тестовое задание по теме.

3.Самостоятельная

работа(см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

Тема 4.4. Учет

материально

производственных

запасов.

У25.Проводить учет

материально

производстственных

запасов

З32.Учет материально

производственных

запасов

З33.Понятие,

классификацию и оценку

материально

производственных

запасов

З34.Документальное

оформление поступления

1.Практические занятия

Практическое занятие 32

Документирование и учет

поступления и расхода МПЗ.

Практическое занятие 33

Документирование и учет

материалов на складе и в

бухгалтерии.

Практическое занятие 34

Заполнение первичных

документов по движению

материальнопроизводственных

запасов с применением

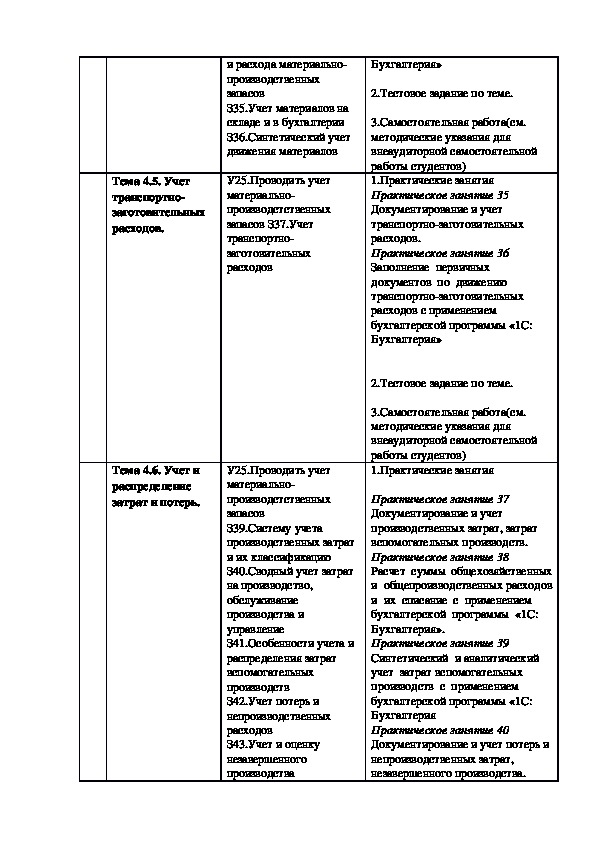

бухгалтерской программы «1С: и расхода материально

производственных

запасов

З35.Учет материалов на

складе и в бухгалтерии

З36.Синтетический учет

движения материалов

У25.Проводить учет

материально

производстственных

запасов З37.Учет

транспортно

заготовительных

расходов

Тема 4.5. Учет

транспортно

заготовительных

расходов.

Тема 4.6. Учет и

распределение

затрат и потерь.

У25.Проводить учет

материально

производстственных

запасов

З39.Систему учета

производственных затрат

и их классификацию

З40.Сводный учет затрат

на производство,

обслуживание

производства и

управление

З41.Особенности учета и

распределения затрат

вспомогательных

производств

З42.Учет потерь и

непроизводственных

расходов

З43.Учет и оценку

незавершенного

производства

Бухгалтерия»

2.Тестовое задание по теме.

3.Самостоятельная работа(см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

1.Практические занятия

Практическое занятие 35

Документирование и учет

транспортнозаготовительных

расходов.

Практическое занятие 36

Заполнение первичных

документов по движению

транспортнозаготовительных

расходов с применением

бухгалтерской программы «1С:

Бухгалтерия»

2.Тестовое задание по теме.

3.Самостоятельная работа(см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

1.Практические занятия

Практическое занятие 37

Документирование и учет

производственных затрат, затрат

вспомогательных производств.

Практическое занятие 38

Расчет суммы общехозяйственных

и общепроизводственных расходов

и их списание с применением

бухгалтерской программы «1С:

Бухгалтерия».

Практическое занятие 39

Синтетический и аналитический

учет затрат вспомогательных

производств с применением

бухгалтерской программы «1С:

Бухгалтерия

Практическое занятие 40

Документирование и учет потерь и

непроизводственных затрат,

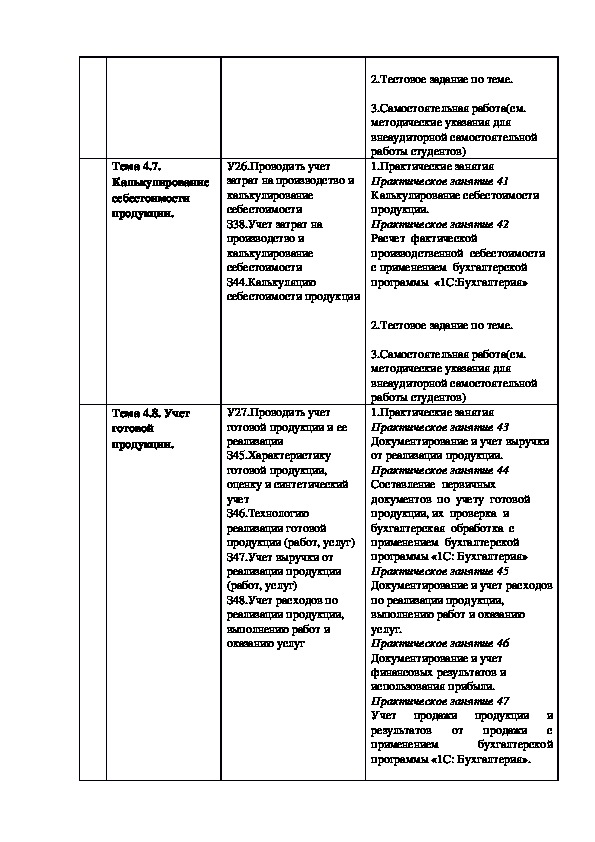

незавершенного производства. Тема 4.7.

Калькулирование

себестоимости

продукции.

У26.Проводить учет

затрат на производство и

калькулирование

себестоимости

З38.Учет затрат на

производство и

калькулирование

себестоимости

З44.Калькуляцию

себестоимости продукции

Тема 4.8. Учет

готовой

продукции.

У27.Проводить учет

готовой продукции и ее

реализации

З45.Характеристику

готовой продукции,

оценку и синтетический

учет

З46.Технологию

реализации готовой

продукции (работ, услуг)

З47.Учет выручки от

реализации продукции

(работ, услуг)

З48.Учет расходов по

реализации продукции,

выполнению работ и

оказанию услуг

2.Тестовое задание по теме.

3.Самостоятельная работа(см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

1.Практические занятия

Практическое занятие 41

Калькулирование себестоимости

продукции.

Практическое занятие 42

Расчет фактической

производственной себестоимости

с применением бухгалтерской

программы «1С:Бухгалтерия»

2.Тестовое задание по теме.

3.Самостоятельная работа(см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

1.Практические занятия

Практическое занятие 43

Документирование и учет выручки

от реализации продукции.

Практическое занятие 44

Составление первичных

документов по учету готовой

продукции, их проверка и

бухгалтерская обработка с

применением бухгалтерской

программы «1С: Бухгалтерия»

Практическое занятие 45

Документирование и учет расходов

по реализации продукции,

выполнению работ и оказанию

услуг.

Практическое занятие 46

Документирование и учет

финансовых результатов и

использования прибыли.

Практическое занятие 47

Учет продажи продукции и

результатов от продажи с

применением

бухгалтерской

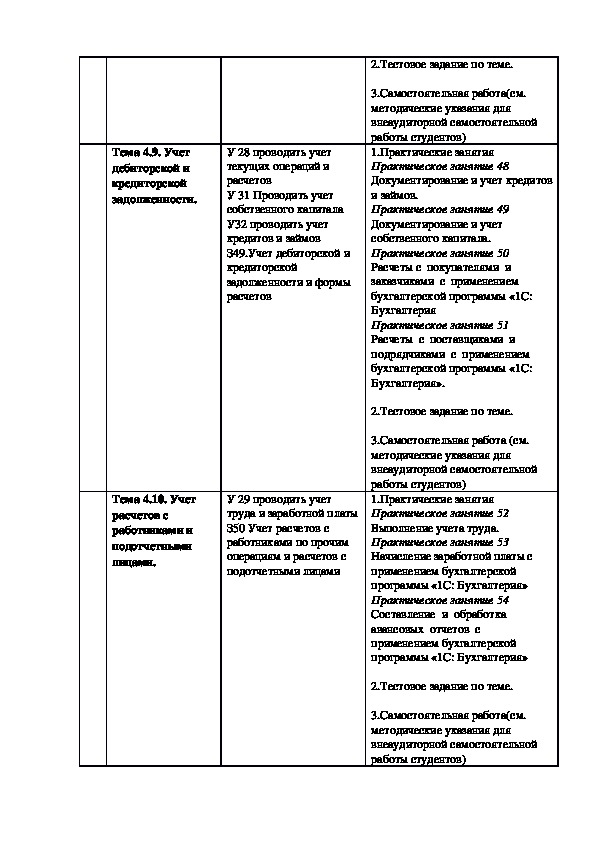

программы «1С: Бухгалтерия». Тема 4.9. Учет

дебиторской и

кредиторской

задолженности.

У 28 проводить учет

текущих операций и

расчетов

У 31 Проводить учет

собственного капитала

У32 проводить учет

кредитов и займов

З49.Учет дебиторской и

кредиторской

задолженности и формы

расчетов

Тема 4.10. Учет

расчетов с

работниками и

подотчетными

лицами.

У 29 проводить учет

труда и заработной платы

З50 Учет расчетов с

работниками по прочим

операциям и расчетов с

подотчетными лицами

2.Тестовое задание по теме.

3.Самостоятельная работа(см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

1.Практические занятия

Практическое занятие 48

Документирование и учет кредитов

и займов.

Практическое занятие 49

Документирование и учет

собственного капитала.

Практическое занятие 50

Расчеты с покупателями и

заказчиками с применением

бухгалтерской программы «1С:

Бухгалтерия

Практическое занятие 51

Расчеты с поставщиками и

подрядчиками с применением

бухгалтерской программы «1С:

Бухгалтерия».

2.Тестовое задание по теме.

3.Самостоятельная работа (см.

методические указания для

внеаудиторной самостоятельной

работы студентов)

1.Практические занятия

Практическое занятие 52

Выполнение учета труда.

Практическое занятие 53

Начисление заработной платы с

применением бухгалтерской

программы «1С: Бухгалтерия»

Практическое занятие 54

Составление и обработка

авансовых отчетов с

применением бухгалтерской

программы «1С: Бухгалтерия»

2.Тестовое задание по теме.

3.Самостоятельная работа(см.

методические указания для

внеаудиторной самостоятельной

работы студентов) III. Контрольнооценочные материалы

3.1. материалы для проведения текущего контроля.

Практические занятия (см. УМК)

тестовый контроль по темам

Раздел 1. Обработка первичных бухгалтерских документов

Тема 1.1. Ведение бухгалтерского учета в части документирования хозяйственных действий и операций.

ВЫПОЛНИТЕ ЗАДАНИЕ ТЕСТА

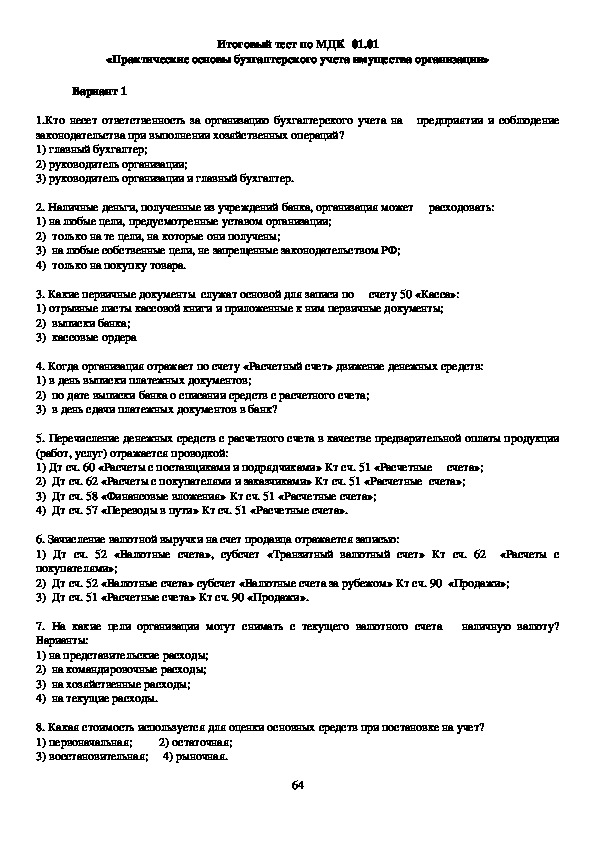

ВАРИАНТ 1

Перечислите три этапа обработки документов, поступающих в бухгалтерию предприятия

1.

2. Проверка документов по существу – это:

А) проверка наличия всех обязательных реквизитов;

Б) установление законности осуществляемых хозяйственных операций,

целесообразности их проведения и взаимоувязка отдельных показателей документа;

В) процесс обработки документов, при котором документы группируются в пачки, однородные

по экономическому содержанию документов.

3. На каких первичных документах обязательно проставляется штамп, свидетельствующий

о том, что они проверены?

4. Перечислите причины возникновения ошибок в первичных учетных документах.

5. В каких первичных документах запрещено исправление ошибок?

6. Какие способы исправления ошибок в документах вам известны?

7. Каким обязательным документом оформляется факт исправления ошибок?

8. Какие сроки хранения установлены законодательством

для хранения учетных

документов?

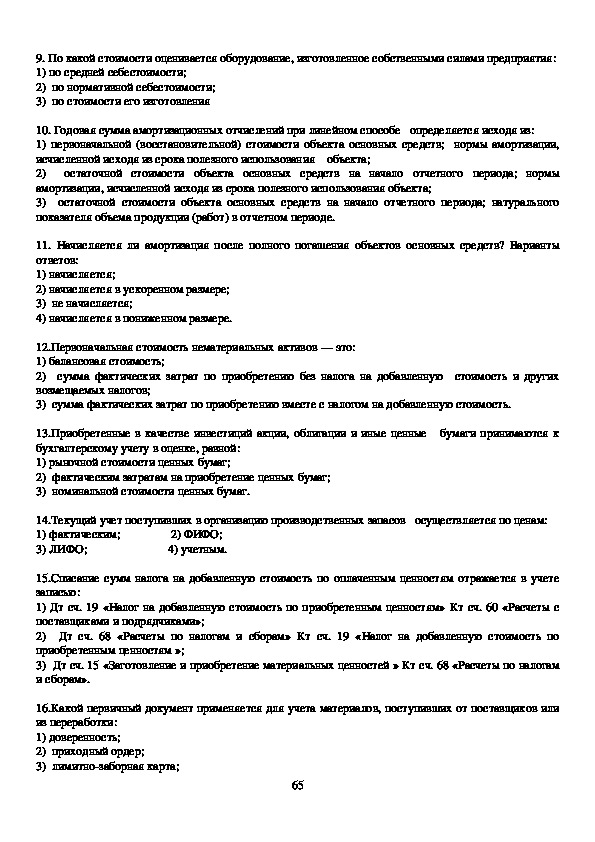

ВЫПОЛНИТЕ ЗАДАНИЕ ТЕСТА

ВАРИАНТ 2

1. Какие сроки хранения установлены законодательством

для хранения учетных

документов?

2. Формальная проверка документов – это:

А) проверка наличия всех обязательных реквизитов;

Б) установление законности осуществляемых хозяйственных операций,

целесообразности их проведения и взаимоувязка отдельных показателей документа;

В) процесс обработки документов, при котором документы группируются в пачки, однородные

по экономическому содержанию документов.

3. В каких первичных документах запрещено исправление ошибок?

4. Какие способы исправления ошибок в документах вам известны?

5. Перечислите причины возникновения ошибок в первичных учетных документах.

6. Какие отметки, свидетельствующие о факте проверки документов, вам известны?

7. Перечислите три этапа обработки документов, поступающих в бухгалтерию предприятия

8. Каким обязательным документом оформляется факт исправления ошибок?

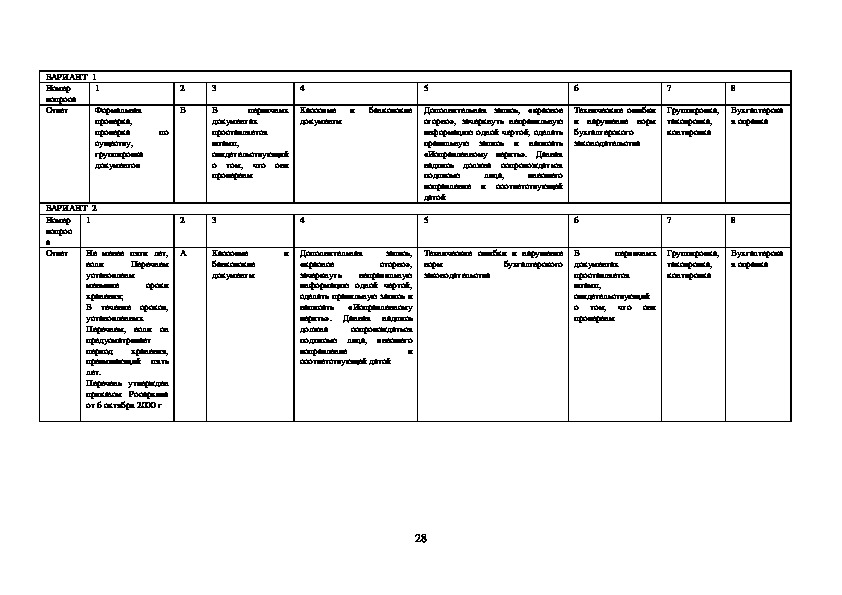

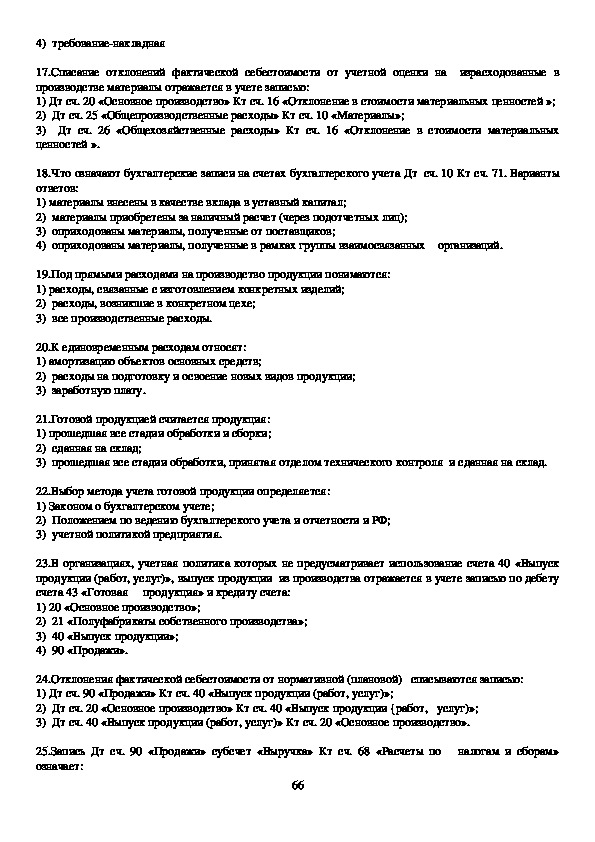

26 27 2

Б

2

А

ВАРИАНТ 1

Номер

1

вопроса

Ответ

Формальная

проверка,

проверка

существу,

группировка

документов

по

1

ВАРИАНТ 2

Номер

вопрос

а

Ответ

сроки

Не менее пяти лет,

если

Перечнем

установлены

меньшие

хранения;

В течение сроков,

установленных

Перечнем, если он

предусматривает

период хранения,

превышающий пять

лет.

Перечень утвержден

приказом Росархива

от 6 октября 2000 г

3

4

5

6

7

8

Кассовые и банковские

документы

первичных

В

документах

проставляется

штамп,

свидетельствующий

о том, что они

проверены

Дополнительная запись, «красное

сторно», зачеркнуть неправильную

информацию одной чертой, сделать

правильную запись и написать

«Исправленному верить». Данная

надпись должна сопровождаться

подписью

внесшего

исправление и соответствующей

датой

лица,

Технические ошибки

и нарушение норм

бухгалтерского

законодательства

Группировка,

таксировка,

контировка

Бухгалтерска

я справка

3

4

5

6

7

8

первичных

Группировка,

таксировка,

контировка

Бухгалтерска

я справка

В

документах

проставляется

штамп,

свидетельствующий

о том,

проверены

что они

и

Кассовые

банковские

документы

запись,

Дополнительная

«красное

сторно»,

зачеркнуть неправильную

информацию одной чертой,

сделать правильную запись и

написать «Исправленному

Данная надпись

верить».

должна

сопровождаться

подписью лица, внесшего

исправление

и

соответствующей датой

Технические ошибки и нарушение

норм

бухгалтерского

законодательства

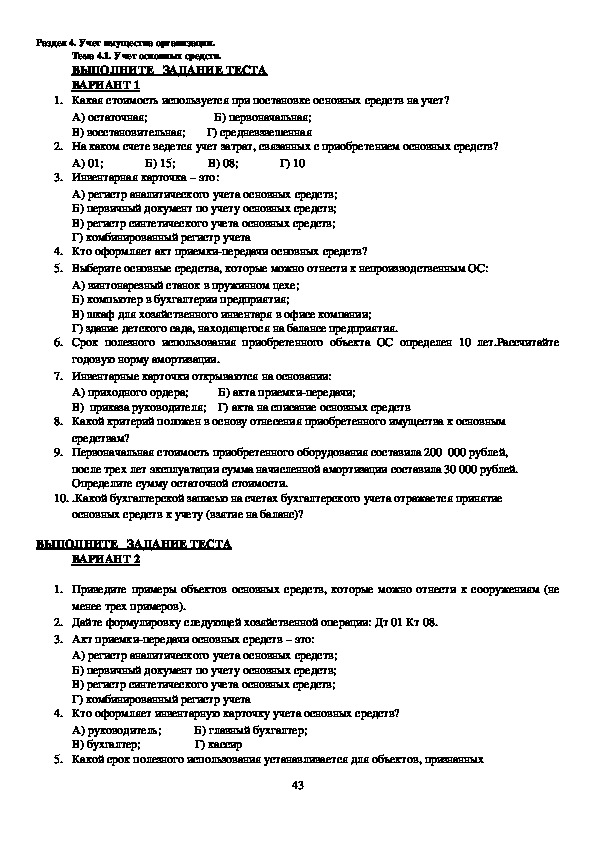

28 Раздел 2. Разработка рабочего плана счетов бухгалтерского учета организации.

Тема 2.1. План счетов бухгалтерского учета.

ВЫПОЛНИТЕ ЗАДАНИЕ ТЕСТА

ВАРИАНТ 1

1. План счетов – это:

А) перечень счетов аналитического учета;

Б) систематизированный перечень счетов бухгалтерского учета, необходимых для

учета хозяйственных операций в соответствии с их экономическим содержанием;

В) рекомендации по разработке рабочего плана счетов.

2. Что представляет собой группировка счетов?

3. Классификация счетов по экономическому признаку включает в себя следующие группы

счетов:

А) счета для учета источников хозяйственных средств (имущества); счета для учета

источников хозяйственных средств; счета для учета хозяйственных процессов.

Б) счета для учета источников хозяйственных средств (имущества); счета для учета

источников хозяйственных средств.

В) счета для учета источников хозяйственных средств (имущества); счета для учета

хозяйственных процессов.

4. Что показывает классификация счетов по назначению и структуре?

5. Для учета каких объектов используются фондовые счета?

6. Почему счет 02 «Амортизация основных средств» относится к регулирующим счетам?

7. С какой целью компании разрабатывают рабочий план счетов?

8. Перечислите счета синтетического учета денежных средств.

9. Для чего необходима группировка счетов бухгалтерского учета?

10. Как называется группировка счетов в учете?

Тема 2.2. Разработка оптимального рабочего плана счетов бухгалтерского учета организации.

ВЫПОЛНИТЬ ЗАДАНИЕ ТЕСТА

ВАРИАНТ 2

1. С какой целью компании разрабатывают рабочий план счетов?

2. Классификация счетов по экономическому признаку включает в себя следующие группы

счетов:

А) счета для учета источников хозяйственных средств (имущества); счета для учета

источников хозяйственных средств; счета для учета хозяйственных процессов.

Б) счета для учета источников хозяйственных средств (имущества); счета для учета

источников хозяйственных средств.

В) счета для учета источников хозяйственных средств (имущества); счета для учета

хозяйственных процессов.

3. Для учета каких объектов используются фондовые счета?

4. Почему счет 05 «Амортизация НМА» относится к регулирующим счетам?

5. Что представляет собой группировка счетов?

6. Перечислите счета синтетического учета денежных средств.

7. Для чего необходима группировка счетов бухгалтерского учета?

8. Что показывает классификация счетов по назначению и структуре?

9. Как называется группировка счетов в учете?

10. План счетов – это:

А) перечень счетов аналитического учета;

29 Б) систематизированный перечень счетов бухгалтерского учета, необходимых для учета

хозяйственных операций в соответствии с их экономическим содержанием;

В) рекомендации по разработке рабочего плана счетов.

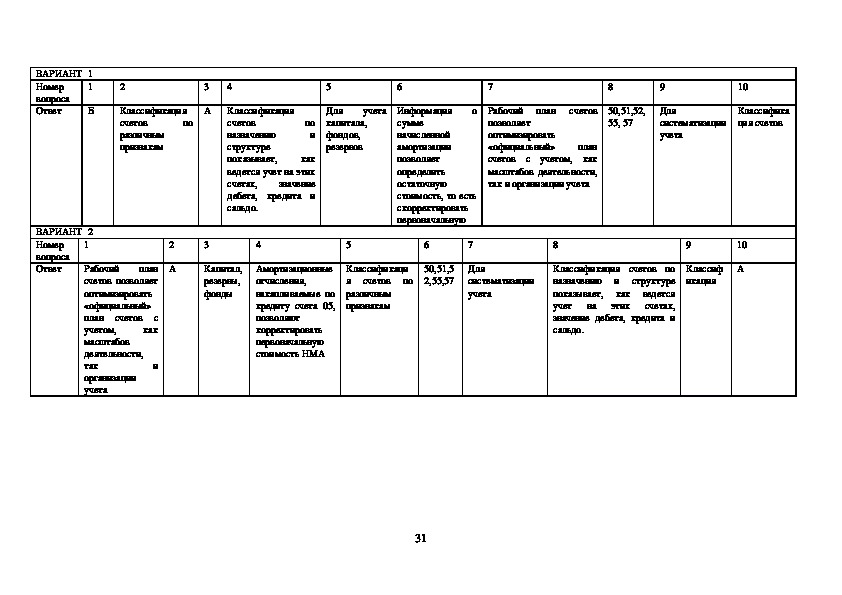

30 ВАРИАНТ 1

Номер

1

вопроса

Ответ

Б

3

А

2

Классификация

счетов

различным

признакам

по

4

5

6

7

8

9

10

по

и

Классификация

счетов

назначению

структуре

показывает,

как

ведется учет на этих

счетах,

значение

дебета, кредита и

сальдо.

Для учета

капитала,

фондов,

резервов

Рабочий план счетов

позволяет

оптимизировать

«официальный»

план

счетов с учетом, как

масштабов деятельности,

так и организации учета

Информация о

сумме

начисленной

амортизации

позволяет

определить

остаточную

стоимость, то есть

скорректировать

первоначальную

50,51,52,

55, 57

Для

систематизации

учета

Классифика

ция счетов

ВАРИАНТ 2

1

Номер

вопроса

Ответ

Рабочий план

счетов позволяет

оптимизировать

«официальный»

план счетов с

учетом,

как

масштабов

деятельности,

так

организации

учета

и

2

А

3

4

5

6

7

8

Капитал,

резервы,

фонды

Амортизационные

отчисления,

накапливаемые по

кредиту счета 05,

позволяют

корректировать

первоначальную

стоимость НМА

Классификаци

я счетов по

различным

признакам

50,51,5

2,55,57

Для

систематизации

учета

Классификация счетов по

назначению и структуре

показывает, как ведется

учет на этих счетах,

значение дебета, кредита и

сальдо.

9

Классиф

икация

10

А

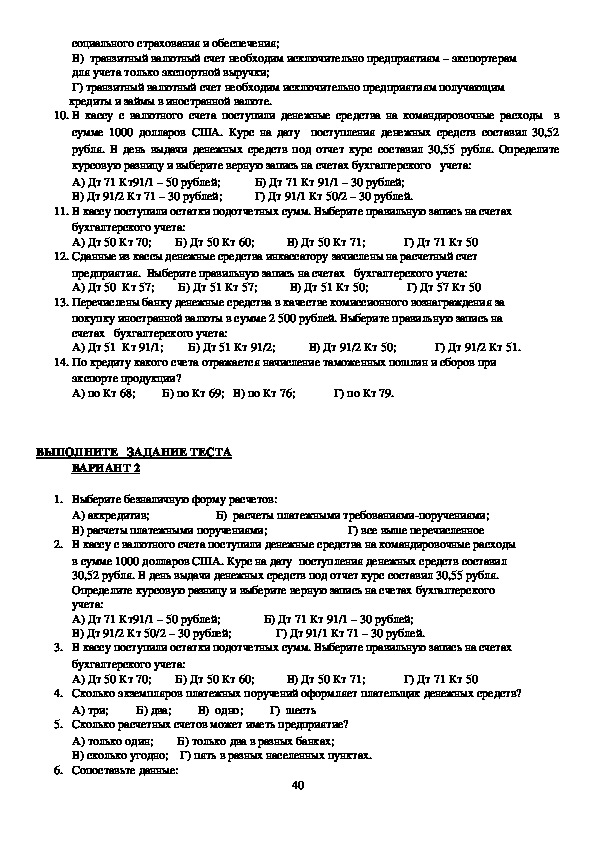

31 Раздел 3. Учет денежных средств, оформление денежных и кассовых документов.

Тема 3.1. Учет кассовых операций.

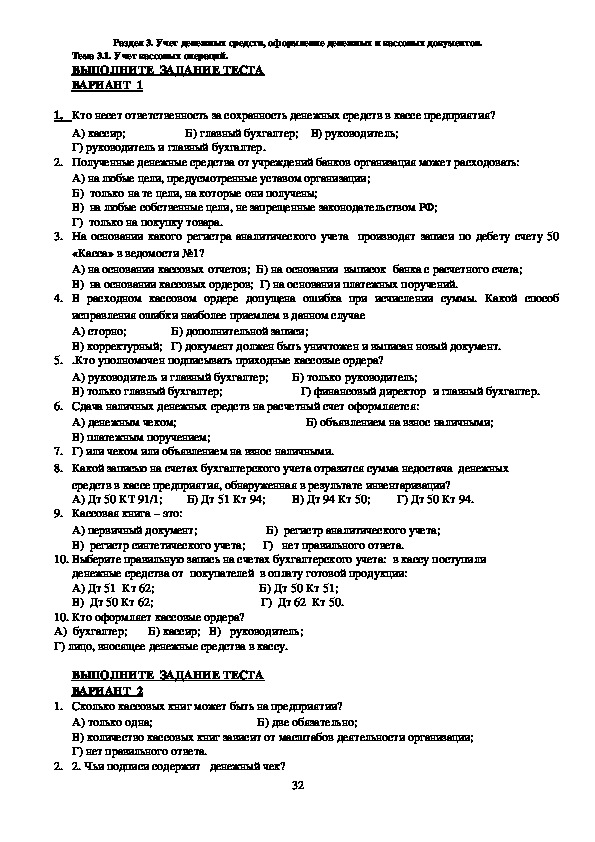

ВЫПОЛНИТЕ ЗАДАНИЕ ТЕСТА

ВАРИАНТ 1

1. Кто несет ответственность за сохранность денежных средств в кассе предприятия?

А) кассир; Б) главный бухгалтер; В) руководитель;

Г) руководитель и главный бухгалтер.

2. Полученные денежные средства от учреждений банков организация может расходовать:

А) на любые цели, предусмотренные уставом организации;

Б) только на те цели, на которые они получены;

В) на любые собственные цели, не запрещенные законодательством РФ;

Г) только на покупку товара.

3. На основании какого регистра аналитического учета производят записи по дебету счету 50

«Касса» в ведомости №1?

А) на основании кассовых отчетов; Б) на основании выписок банка с расчетного счета;

В) на основании кассовых ордеров; Г) на основании платежных поручений.

4. В расходном кассовом ордере допущена ошибка при исчислении суммы. Какой способ

исправления ошибки наиболее приемлем в данном случае

А) сторно; Б) дополнительной записи;

В) корректурный; Г) документ должен быть уничтожен и выписан новый документ.

.Кто уполномочен подписывать приходные кассовые ордера?

А) руководитель и главный бухгалтер; Б) только руководитель;

В) только главный бухгалтер; Г) финансовый директор и главный бухгалтер.

5.

6. Сдача наличных денежных средств на расчетный счет оформляется:

А) денежным чеком; Б) объявлением на взнос наличными;

В) платежным поручением;

7. Г) или чеком или объявлением на взнос наличными.

8. Какой записью на счетах бухгалтерского учета отразится сумма недостача денежных

средств в кассе предприятия, обнаруженная в результате инвентаризации?

А) Дт 50 КТ 91/1; Б) Дт 51 Кт 94; В) Дт 94 Кт 50; Г) Дт 50 Кт 94.

9. Кассовая книга – это:

А) первичный документ; Б) регистр аналитического учета;

В) регистр синтетического учета; Г) нет правильного ответа.

10. Выберите правильную запись на счетах бухгалтерского учета: в кассу поступили

денежные средства от покупателей в оплату готовой продукции:

А) Дт 51 Кт 62; Б) Дт 50 Кт 51;

В) Дт 50 Кт 62; Г) Дт 62 Кт 50.

10. Кто оформляет кассовые ордера?

А) бухгалтер; Б) кассир; В) руководитель;

Г) лицо, вносящее денежные средства в кассу.

ВЫПОЛНИТЕ ЗАДАНИЕ ТЕСТА

ВАРИАНТ 2

1. Сколько кассовых книг может быть на предприятии?

А) только одна; Б) две обязательно;

В) количество кассовых книг зависит от масштабов деятельности организации;

Г) нет правильного ответа.

2. 2. Чьи подписи содержит денежный чек?

32 А) руководителя, главного бухгалтера, работника, на чье имя выписан чек;

Б) руководителя и главного бухгалтера;

В) кассира организации;

Г) работников банка, так как чек банковский документ.

3. Кто производит записи в кассовой книге организации?

А) главный бухгалтер, так как он контролирует работу всех работников бухгалтерии;

Б) бухгалтер, который контролирует работу кассира;

В) кассир; Г) финансовый менеджер.

4. На основании какого бухгалтерского регистра производятся записи в журнале –

ордере № 1 ?

А) на основании приходных и расходных кассовых ордеров;

Б) на основании денежных чеков;

В) на основании кассовых отчетов;

Г) на основании расходных кассовых ордеров.

5. Кто устанавливает лимит наличных денежных средств в кассе организации?

А) обслуживающий банк; Б) Центральный банк РФ;

В) организация самостоятельно, известив об этом обслуживающий банк;

Г) Сберегательный банк РФ, так как он – государственный банк РФ.

6. В скольких экземплярах оформляется договор об индивидуальной материальной

ответственности кассира?

А) в одном – только для кассира; Б) в одном – только для руководителя;

В) в двух – для руководителя и кассира;

Г) в трех – для руководителя, главного бухгалтера и кассира.

7. Выберите правильную запись на счетах бухгалтерского учета: выдано из кассы подотчетному

лицу в возмещение перерасхода по авансовому отчету:

А) Дт 50 Кт 71; б) Дт 51 Кт 71; В) Дт 71 Кт 51; Г) Дт 71 Кт 50.

8. Кто несет на предприятии ответственность за организацию работы кассы, как структурного

подразделения бухгалтерии?

А) кассир; б) главный бухгалтер; В) руководитель;

Г) руководитель и главный бухгалтер.

9. На каком счете отражается выручка, сданная из кассы инкассатору?

А) 57; Б) 50/2; В) 51; Г) 91.

10. Допускаются ли исправления в кассовой книге?

А) допускаются корректурным способом;

Б) не допускаются;

В) допускаются только с разрешения обслуживающего банка;

Г) допускаются способом сторно

ВАРИАНТ 1

Номер вопроса

Ответ

ВАРИАНТ 2

Номер вопроса

Ответ

1

В

2

Б

3

4

А Г

2

1

3

А А В

4

В

5

В

5

В

6

Б

6

В

7

В

7

Г

8

В

8

В

9

В

10

А

9

10

А А

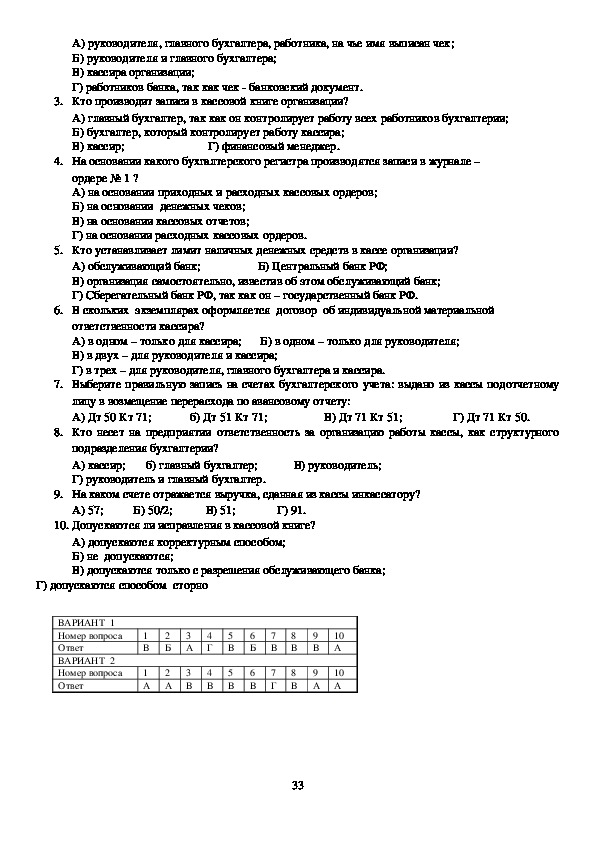

33 Тема 3.2. Учет денежных средств.

ВЫПОЛНИТЕ ЗАДАНИЕ ТЕСТА

ВАРИАНТ 1

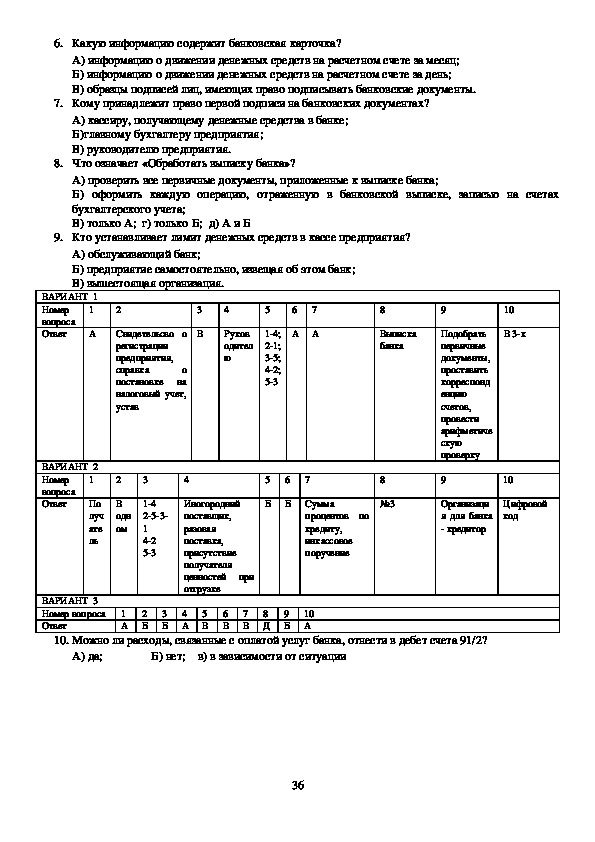

1. Какую информацию содержит банковская карточка?

А) образцы подписей лиц, имеющих право подписывать банковские документы;

Б) информацию о видах деятельности организации;

В) информацию о номере расчетного счета в банке;

Г) информацию о дате открытия расчетного счета в банке.

2. Перечислите, какие документы может потребовать банк для открытия расчетного счета?

3. Выберите верную запись на счетах бухгалтерского учета: перечислены денежные средства с

расчетного счета поставщикам в погашение задолженности за полученные материалы:

А) Дт 51 Кт 62; Б) Дт 51 Кт 60; В) Дт 60 Кт 51; Г) Дт 76 Кт 51.

4. Кому принадлежит право первой подписи в банковских документах?

5. Сопоставьте данные первой и второй граф таблицы:

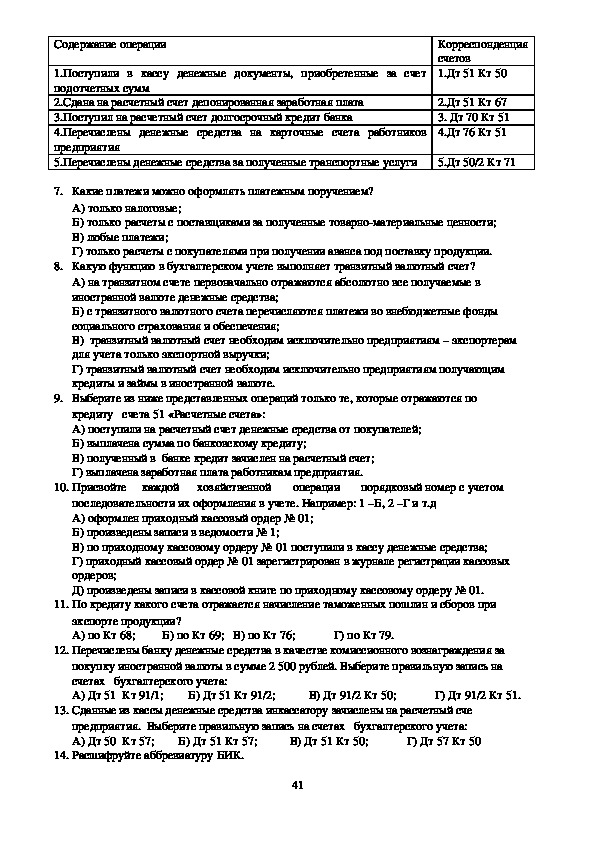

Содержание операции

Полученный краткосрочный кредит банка зачислен на специальный

счет в банке

Перечислено с расчетного счета банку в погашение задолженности по

долгосрочному кредиту

Перечислена с расчетного счета заработная плата на карточные счета

работников компании

Перечислен со специального счета в банке аванс поставщику под

поставку материалов

Поступили на расчетный счет денежные средства от учредителей

Запись на счетах

бухгалтерского

учета

1.Дт 67 Кт 51

2.Дт 60 Кт 55

3.Дт 51 Кт 75

4.Дт 55 Кт 66

5.Дт 70 Кт 51

6. Аккредитив – это безналичная форма расчетов. Утверждение верно?

А) верно; Б) не верно;

7. Выписка банка с расчетного счета – это:

А) регистр аналитического учета; Б) первичный документ;

В) регистр синтетического учета; Г) не правильного ответа.

8. На основании каких документов оформляется журналордер № 2?

9. Какие действия выполняет бухгалтер, обрабатывая выписку банка?

10. В скольких экземплярах оформляется платежное поручение?

ВЫПОЛНИТЕ ЗАДАНИЕ ТЕСТА

ВАРИАНТ 2

1. Кто оформляет платежное требование: плательщик или получатель денежных средств?

2. В скольких экземплярах оформляется объявление на взнос наличными?

3. Сопоставьте данные двух граф таблицы.

Содержание операции

Запись на счетах

бухгалтерского

учета

1.Полученный в банке краткосрочный кредит зачислен на расчетный 1.Дт 51 Кт 62

34 счет

2.Перечсилены с расчетного счета денежные средства на карточный

счет работника под отчет на командировочные расходы

3.Поступила на расчетный счет выручка от покупателей

4.Открыт за счет средств расчетного счета специальный счет в банке

5.Перечислено транспортной организации за транспортные услуги

согласно счету

2.Дт 55 Кт 51

3.Дт 76 Кт 51

4.Дт 51 Кт 66

5.Дт 71 Кт 51

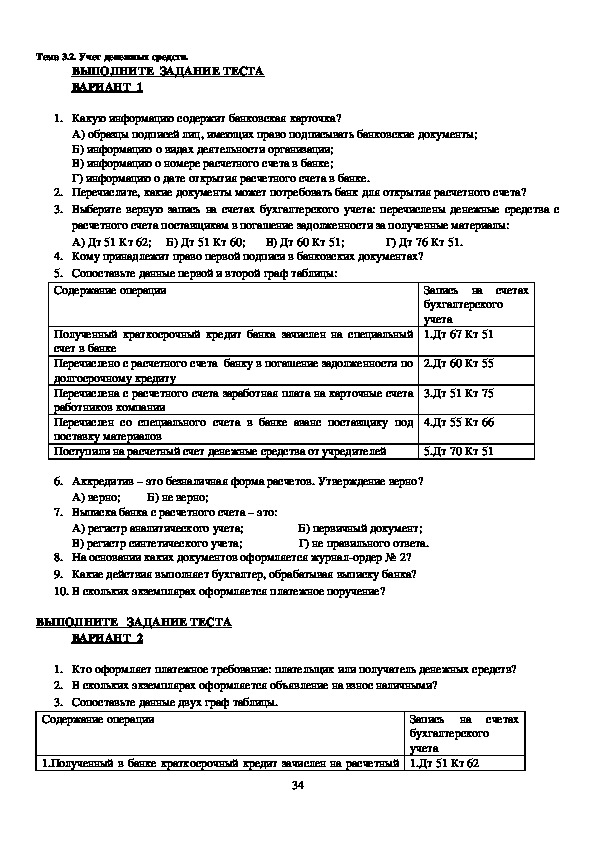

4. Перечислите все условия использования безналичной формы расчетов – аккредитив.

5. Кто оформляет банковскую карточку?

А) обслуживающий банк;

Б) организация – для сверки с банком по расчетам;

В) Центральный банк РФ, так как он контролирует все денежные операции;

Г) налоговая инспекция, так как она – государственный орган финансового контроля.

6. На основании каких документов производятся записи в ведомости № 2?

А) на основании банковских карточек;

Б) на основании выписок банка с расчетного счета;

В) на основании платежных поручений;

Г) на основании мемориальных ордеров банка.

7. При каких обстоятельствах банк без разрешения владельца счета снимает со счета денежные

средства?

8. В каком журнале – ордере ведется учет операций по кредиту счета 55 «Специальные счета в

банках»?

9. Почему в банковских документах поступление денежных средств на расчетный счет

оформляется по кредиту и наоборот?

10. Что представляет собой электронная подпись?

ВАРИАНТ 3

1. Платежное поручение оформляется:

А) в трех экземплярах; Б) в двух экземплярах; В) в одном экземпляре.

2. Выписка банка – это:

А)регистр синтетического учета;

Б)регистр аналитического учета;

В) первичный документ.

3. На основании каких документов оформляется журналордер №2?

А) платежные поручения;

Б) выписка банка с расчетного счета;

В) кассовые отчеты кассира.

4. Дт 51 Кт 66 – какая операция оформляется данной записью на счетах бухгалтерского учета?

А) полученный в банке краткосрочный кредит зачислен на расчетный счет;

Б)полученный в банке долгосрочный кредит зачислен на расчетный счет;

В) погашен краткосрочный кредит банка.

5. Перечислена заработная плата с расчетного счета предприятия на карточные счета работников.

Выберите верную запись на счетах бухгалтерского учета.

А) Дт 76 Кт 51; б) Дт 71 Кт 51; В) Дт 70 Кт 51.

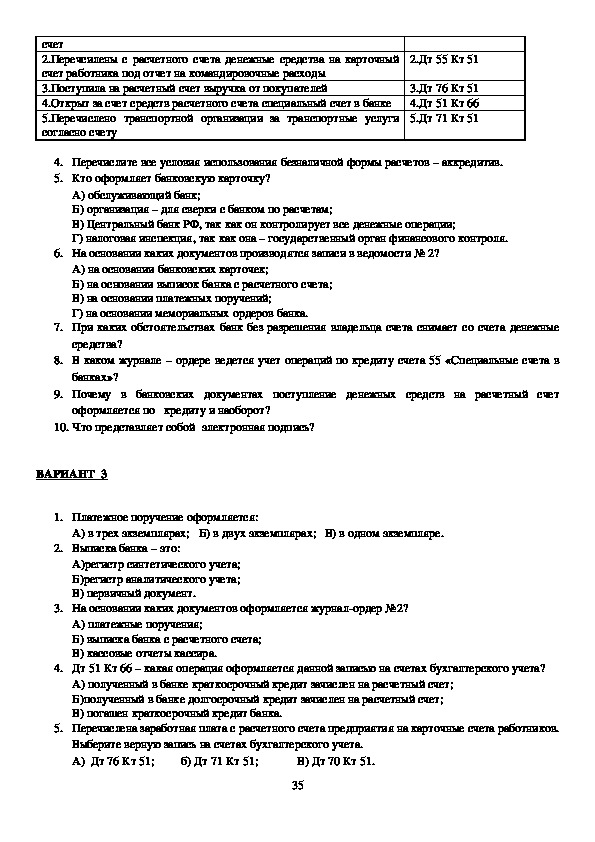

35 6. Какую информацию содержит банковская карточка?

А) информацию о движении денежных средств на расчетном счете за месяц;

Б) информацию о движении денежных средств на расчетном счете за день;

В) образцы подписей лиц, имеющих право подписывать банковские документы.

7. Кому принадлежит право первой подписи на банковских документах?

А) кассиру, получающему денежные средства в банке;

Б)главному бухгалтеру предприятия;

В) руководителю предприятия.

8. Что означает «Обработать выписку банка»?

А) проверить все первичные документы, приложенные к выписке банка;

Б) оформить каждую операцию, отраженную в банковской выписке, записью на счетах

бухгалтерского учета;

В) только А; г) только Б; д) А и Б

9. Кто устанавливает лимит денежных средств в кассе предприятия?

А) обслуживающий банк;

Б) предприятие самостоятельно, извещая об этом банк;

В) вышестоящая организация.

ВАРИАНТ 1

Номер

1

вопроса

Ответ

А

3

В

2

Свидетельсво о

регистрации

предприятия,

справка

о

постановке на

налоговый учет,

устав

10

В 3х

4

5

6

7

8

9

А А

Выписка

банка

Руков

одител

ю

14;

21;

35;

42;

53

Подобрать

первичные

документы,

проставить

корреспонд

енцию

счетов,

провести

арифметиче

скую

проверку

ВАРИАНТ 2

Номер

1

вопроса

Ответ

По

луч

ате

ль

2

3

4

В

одн

ом

14

253

1

42

53

Иногородний

поставщик,

разовая

поставка,

присутствие

получателя

ценностей при

отгрузке

5

Б

6

Б

8

№3

7

Сумма

процентов по

кредиту,

инкассовое

поручение

9

10

Организаци

я для банка

кредитор

Цифровой

код

ВАРИАНТ 3

Номер вопроса

Ответ

1

2

А Б

4

3

5

Б А В

6

В

7

В

8

Д

9

10

Б А

10. Можно ли расходы, связанные с оплатой услуг банка, отнести в дебет счета 91/2?

А) да; Б) нет; в) в зависимости от ситуации

36 Особенности учета кассовых операций в иностранной валюте и операций по валютным счетам

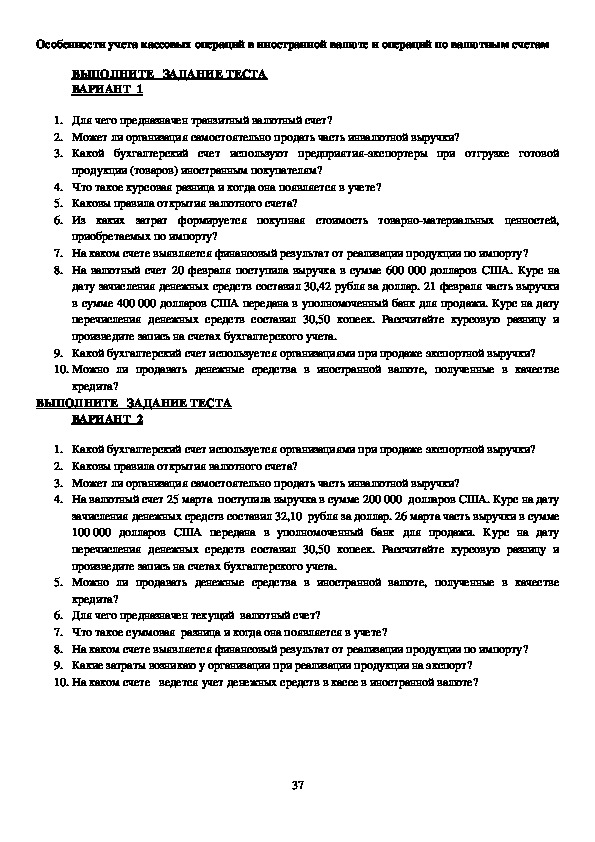

ВЫПОЛНИТЕ ЗАДАНИЕ ТЕСТА

ВАРИАНТ 1

1. Для чего предназначен транзитный валютный счет?

2. Может ли организация самостоятельно продать часть инвалютной выручки?

3. Какой бухгалтерский счет используют предприятияэкспортеры при отгрузке готовой

продукции (товаров) иностранным покупателям?

4. Что такое курсовая разница и когда она появляется в учете?

5. Каковы правила открытия валютного счета?

6. Из каких затрат формируется покупная стоимость товарноматериальных ценностей,

приобретаемых по импорту?

7. На каком счете выявляется финансовый результат от реализации продукции по импорту?

8. На валютный счет 20 февраля поступила выручка в сумме 600 000 долларов США. Курс на

дату зачисления денежных средств составил 30,42 рубля за доллар. 21 февраля часть выручки

в сумме 400 000 долларов США передана в уполномоченный банк для продажи. Курс на дату

перечисления денежных средств составил 30,50 копеек. Рассчитайте курсовую разницу и

произведите запись на счетах бухгалтерского учета.

9. Какой бухгалтерский счет используется организациями при продаже экспортной выручки?

10. Можно ли продавать денежные средства в иностранной валюте, полученные в качестве

кредита?

ВЫПОЛНИТЕ ЗАДАНИЕ ТЕСТА

ВАРИАНТ 2

1. Какой бухгалтерский счет используется организациями при продаже экспортной выручки?

2. Каковы правила открытия валютного счета?

3. Может ли организация самостоятельно продать часть инвалютной выручки?

4. На валютный счет 25 марта поступила выручка в сумме 200 000 долларов США. Курс на дату

зачисления денежных средств составил 32,10 рубля за доллар. 26 марта часть выручки в сумме

100 000 долларов США передана в уполномоченный банк для продажи. Курс на дату

перечисления денежных средств составил 30,50 копеек. Рассчитайте курсовую разницу и

произведите запись на счетах бухгалтерского учета.

5. Можно ли продавать денежные средства в иностранной валюте, полученные в качестве

кредита?

6. Для чего предназначен текущий валютный счет?

7. Что такое суммовая разница и когда она появляется в учете?

8. На каком счете выявляется финансовый результат от реализации продукции по импорту?

9. Какие затраты возникаю у организации при реализации продукции на экспорт?

10. На каком счете ведется учет денежных средств в кассе в иностранной валюте?

37 ВАРИАНТ 1

Номер

1

вопроса

Ответ

Для

отражени

я всех

денежных

поступле

ний

в

иностран

ной

валюте

2

3

4

5

6

Такие

же как

и

расчетн

ого

Стоимость товара

по

счету

поставщика,

дополнительные

расходы,

таможенные

пошлины и сборы,

НДС

45

«Товары

отгруженны

е»

Нет,

тольк

о

через

уполн

омоче

нный

банк

Разница,

возникающая

при переводе

определенног

о количества

единиц

в

одной валюте

другую

в

валюту

с

использовани

ем разных

обменных

курсов

валют.

9

10

91

нет

7

91

8

Дт 52 Кт

91/1

–

32 000

рублей

ВАРИАНТ 2

1

Номер

вопроса

Ответ

91

3

нет

5

нет

4

Дт

91/2

Кт52160 0

00 рублей

2

Такие

же , как

при

открытии

расчетног

о счета

6

7

Для

отражения

всех

операций с

денежными

средствами в

иностранной

валюте

При

приобретени

и товаров,

цена которых

выражена в

условных

денежных

единицах

8

91

10

50

9

Транспортны

е расходы,

вывозная

таможенная

пошлина

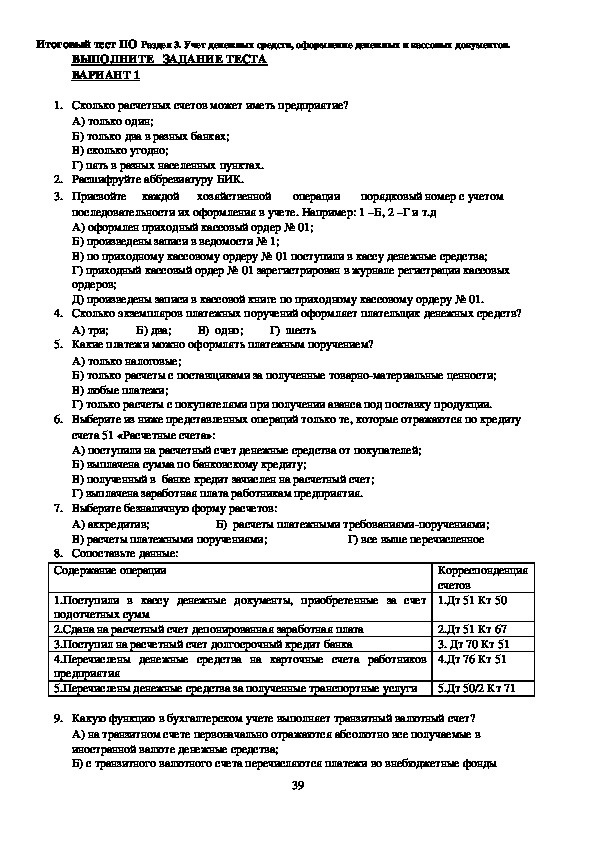

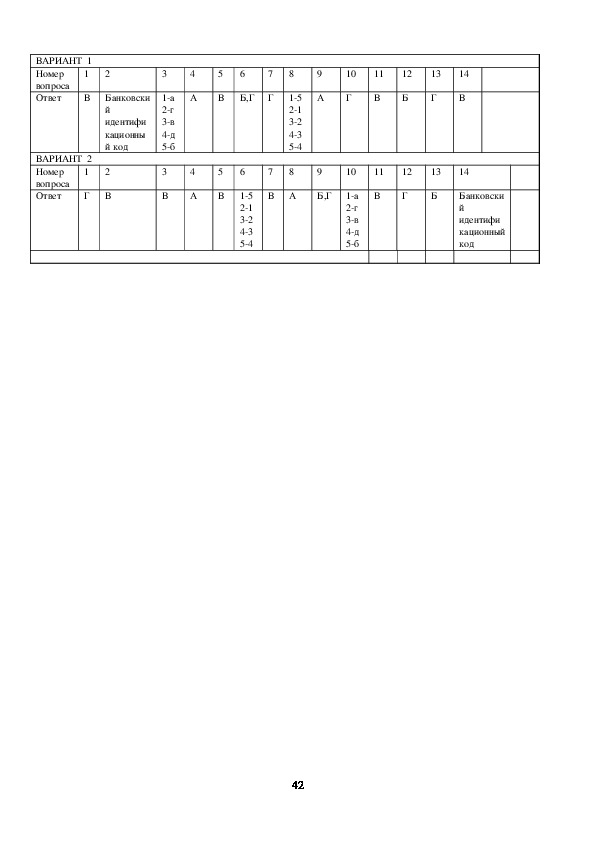

38 Итоговый тест ПО Раздел 3. Учет денежных средств, оформление денежных и кассовых документов.

ВЫПОЛНИТЕ ЗАДАНИЕ ТЕСТА

ВАРИАНТ 1

1. Сколько расчетных счетов может иметь предприятие?

А) только один;

Б) только два в разных банках;

В) сколько угодно;

Г) пять в разных населенных пунктах.

2. Расшифруйте аббревиатуру БИК.

3. Присвойте каждой хозяйственной операции порядковый номер с учетом

последовательности их оформления в учете. Например: 1 –Б, 2 –Г и т.д

А) оформлен приходный кассовый ордер № 01;

Б) произведены записи в ведомости № 1;

В) по приходному кассовому ордеру № 01 поступили в кассу денежные средства;

Г) приходный кассовый ордер № 01 зарегистрирован в журнале регистрации кассовых

ордеров;

Д) произведены записи в кассовой книге по приходному кассовому ордеру № 01.

4. Сколько экземпляров платежных поручений оформляет плательщик денежных средств?

А) три; Б) два; В) одно; Г) шесть

5. Какие платежи можно оформлять платежным поручением?

А) только налоговые;

Б) только расчеты с поставщиками за полученные товарноматериальные ценности;

В) любые платежи;

Г) только расчеты с покупателями при получении аванса под поставку продукции.

6. Выберите из ниже представленных операций только те, которые отражаются по кредиту

счета 51 «Расчетные счета»:

А) поступили на расчетный счет денежные средства от покупателей;

Б) выплачена сумма по банковскому кредиту;

В) полученный в банке кредит зачислен на расчетный счет;

Г) выплачена заработная плата работникам предприятия.

7. Выберите безналичную форму расчетов:

А) аккредитив; Б) расчеты платежными требованиямипоручениями;

В) расчеты платежными поручениями; Г) все выше перечисленное

8. Сопоставьте данные:

Содержание операции

1.Поступили в кассу денежные документы, приобретенные за счет

подотчетных сумм

2.Сдана на расчетный счет депонированная заработная плата

3.Поступил на расчетный счет долгосрочный кредит банка

4.Перечислены денежные средства на карточные счета работников

предприятия

5.Перечислены денежные средства за полученные транспортные услуги

Корреспонденция

счетов